Obchodování s využitím prvků Delta Neutrality není, po sérii článků popisující tuto techniku, pravděpodobně vůbec k zahození a mohlo by mít slušný obchodní potenciál. K jeho využití je ale zapotřebí pochopit hlubší vztahy mezi jednotlivými obchodními prvky a odhalit tak další souvislosti, které mohou vytvořit využitelné obchodní schéma. Prozatím jsem se dotkl pouze obchodování na základě poznatků pomocí Delta a Gamma, v případě Gamma jsem se zabýval prozatím přístupy, kdy byla Gamma kladná. Mohlo by se zdát, že z celkového poznání „řeckých písmen“ je to prozatím málo s tím, že jsem rozpoznal pouze velmi malou část spektra problémů, které přináší měnící se tržní podmínky působící na mé opční portfolio. Přestože je to asi pravda, poznání pouhé souvislostí Delta a Gamma by mohlo být dobrým základem pro kvalitní a bezpečné obchody.

V předchozích článcích jsem tvrdil, že na drženou opční pozici na mém účtu působí trojí risk, který vyplývá z pohybu podkladu, běhu času a změny hodnoty Implied Volatility. Také jsem se již snažil demonstrovat, jakým nejjednodušším způsobem eliminovat pomocí Delta Neutrality riziko vyplývající z pohybu podkladu, tedy manipulací s podkladovými aktivy ve snaze se vypořádat s nežádoucími vlivy pohybu podkladu. Popsal jsem, že v případě, kdy jsem nakupoval Long opční kontrakty, tak jsem pořizoval kladnou Gamma a tato mi pak sloužila k získávání profitů vyplývajících z pohybů podkladového aktiva. Ve zjednodušené představě jsem pak mohl konstatovat, že „nakupování kladné Gamma“ je podstatou možných budoucích profitů, mohlo by se pak ve zjednodušené představě tvrdit, že čím více pozitivní Gamma pořídím, tím mám větší pravděpodobnost úspěchu, protože každý pohyb jakýmkoliv směrem pak způsobuje, že jsem schopen vydělat peníze, čím větší pohyby nastanou, tím větší příležitosti jsou vytvářeny a nakonec také realizovány. Riziko vyplývající z pohybu podkladů pro mé Long opční pozice bych pak mohl považovat za velmi obecně objasněné. Mohu se pak zabývat řízením dalšího rizika vyplývajícího z plynutí času, a přestože je to velmi komplexní téma, je možné se s ním vypořádat docela jednoduše na základě poznání těch nejjednodušších vztahů.

Riziko plynutí času

Každý obchodník obchoduje na základě cenového pohybu, opční obchodník má možnosti širší, obchoduje navíc s časem a mírou nervozity na trhu obchodovaného investičního nástroje. Má tak podstatně širší možnosti, jak na těchto souvisejících „komoditách“ vydělat a naopak, jak takové obchodní komponenty mohou jeho obchodům výrazně uškodit. Pro opčního obchodníka tak může být pohyb podkladového aktiva sice velmi příjemnou zprávou, v konečném důsledku však nemusí přinést žádaný profit, pořízené Long Call opce totiž například nakoupil na tak vzdáleném strike, že cena se k těmto strike sice přiblížila, nicméně při expiraci zůstaly tyto strike cenou nedotčeny a nakoupené opční kontrakty tak vypršely jako bezcenné. „…Kéž bych tak měl více času…“, by pak mohl být nejjednodušší povzdech opčního tradera, který po expiraci takových Long Call opcí mohl pozorovat, jak uptrend ceny podkladové akcie pokračuje a vesele proráží strike již expirovaných opcí. Běžící čas tak rozložil veškeré naděje na úspěch v obchodu a jeho nedostatek se pak ukázal jako hlavní příčina utržené ztráty. Není jednoduché s časem zápolit a v kombinaci se špatným odhadem cenového vývoje pak bývá kombinace těchto důvodů základním argumentem hovořícím proti nakupování opčních kontraktů. Nechám na každém, aby svou vlastní mírou podléhal těmto názorům, já však tento názor nesdílím. S časem se samozřejmě bojovat dá, a dokonce jsem se tomuto boji již nevědomky oddával v minulých článcích, jenom to z nich nebylo patřičně viditelné.

Měření plynutí času

Čas obsažený v opčním kontraktu mohu měřit, velmi přesně a precizně. Nemám na to žádný přístroj, ale hodnotu Théta, kterou jsem se zabýval v tomto článku. Nebudu nyní opět rozsáhle popisovat, jak se Théta vypočítá, ale zaměřím se pouze na její dvě základní interpretace. Théta je číslo, které mi říká, nakolik ztratí hodnota mého kontraktu na své ceně, pokud uplyne jeden kalendářní den za podmínky, že všechny ostatní cenotvorné prvky opčního kontraktu by zůstaly stejné (zejména pokud by se nezměnila cena podkladu a hodnota Implied Volatility). Toto je velmi jasná vlastnost, Long Call 185 dnes stojí 230 USD a má Théta 13, pokud by se do zítřka nezměnila cena podkladu a Implied Volatilita by zůstala na stejné úrovni, bude mít zítra tato Long Call 185 opce hodnotu o -13 USD nižší a bude se tak nabízet za 217 USD. Vlivem plynutí času tak ztratí za jeden den -13 USD na své hodnotě. Kromě této hodnoty mě však bude zajímat zejména její druhá vlastnost, kterou je hodnota jejího znaménka. Co to vlastně pro mě znamená, že je Theta na úrovni 13, bude souviset s drženou opční pozicí, pro kterou si tuto Theta vyhodnocuji. Pokud budu mít nakoupenou Long Call nebo Long Put opci, tak to bude jednoduše znamenat, že tyto opce ztratí na své hodnotě právě -13 USD, včera nakoupený Long opční kontrakt za 230 USD bych dnes mohl prodat o 13 USD méně a hodnota Theta by představovala čistou ztrátu -13 USD. Mohu tak konstatovat:

Théta Long opcí je záporná

Opačnou situaci pro vypozorovanou Théta bych ale mohl vyhodnotit, pokud bych opce nenakupoval, ale naopak prodal (vypsal). Výpisem Short Call 185 bych utržil +230 USD a při Theta na úrovni 13 bych mohl konstatovat, že pokud by se cena podkladu nezměnila a hodnota Implied Volatility by zůstala stejná, mohl bych na druhý den tuto opci nakoupit zpět o -13 USD levněji, protože právě o tuto hodnotu by byla levnější a hodnota Theta by tak představovala můj profit +13 USD. Mohu tak ve stejné logice konstatovat:

Théta Short opcí je kladná

Toto je vše zásadní, co budu nyní potřebovat o Theta vědět. K doplnění obrázku o Théta pak mohu ještě připomenout, že nejvyšší hodnota Theta je u opcí, které jsou nejblíže aktuální ceny podkladu, je to pochopitelné, protože tyto opce mají nejvyšší cenu z pohledu časové složky ceny, a proto je plynutí času nejvíce zasáhne. Opční kontrakty, které jsou „mimo peníze“ jsou tak podle této logiky podstatně levnější, proto úbytek jejich ceny vlivem působení času nebude tak dramatický, jako u opcí „na penězích“, také opční kontrakty „v penězích“ budou mít Theta nižší, protože značnou část ceny opce bude tvořit její Vnitřní hodnota a ta se působením plynutí času nemění, ztrácí tak na hodnotě vlivem Théta pouze část opční ceny, která není Vnitřní hodnotou. Hodnota Theta tak kulminuje v daném opčním řetězci na ATM strike a směrem od těchto strike (kterýmkoliv směrem) ztrácí na své hodnotě. V pohledu na Theta v různých expiracích pak mohu zaznamenat, že vyšší hodnoty Theta na jednotlivých strike mají opce s bližší expirací než odpovídající kontrakty se stejnými strike v expiracích vzdálenějších. Suma sumárum, nejvyšší Theta má opční kontrakt se strikem nejvíce „na penězích“ a s nejbližší expirací, směrem do budoucnosti nebo směrem „od peněz“ či „do peněz“ se hodnota Theta snižuje.

Théta versus Gamma

Pokud jsem se v minulých článcích zabýval „Gamma“ obchody, tedy obchody s Delta Neutralitou na portfoliu s kladnou Gamma, byl jsem si velmi dobře vědom vztahu Delta a Gamma. Pořizování kladné Gamma v souvislosti s nákupem Long opčních kontraktů za současného pořizování podkladových akcií s opačnou Delta jsem své miniportfolio chránil proti riziku vyplývajícím z pohybu podkladové akcie, protože každý významný pohyb na podkladových akciích vytvářel prostor pro příjemné profity na obchodech navracející mé portfolio do stavu opětovné Delta Neutrality. Protože již jsem schopen takového „rizika“ využít, nebylo by špatné se obchodně zdokonalit a pokusit hedžovat svými úkony také druhý risk vyplývající z plynutí času, potom by mohly být mé obchody pravděpodobně dokonalejší. Přestože to nyní vypadá, jako bych musel do svého obchodování zapracovat další poznatky a úkony, které by pomohly řešit tuto další obchodní výzvu, není tomu tak, protože pokud jsem doposud pracoval s kladnou Gamma ve svůj prospěch při práci s Delta Neutral pozicí, nevědomky jsem také bojoval se zápornou Theta, která způsobovala rozklad ceny mých nakoupených opcí. Spojením poznaných tezí o druhu opčních kontraktů a o jejich souvisejících znaméncích Gamma a Theta do jednoho souvětí přináší základní obrys řešení obou risků najednou.

Long opce mají kladnou Gamma a současně mají zápornou Théta

Je to vcelku logické, nakupováním Long opčních kontraktů nakupuji kladnou Gamma, která mi může pomoci vydělávat při pohybech podkladu, toto privilegium je ovšem vykoupeno pořizováním záporné Theta, tedy skutečností, že Long opční kontrakty obsahují určitou časovou složku ceny, kterou jsem musel s pořízením Long opčního kontraktu nakoupit. Co z toho vlastně vyplývá? Každý obchod, který jsem po vychýlení mého portfolia ze stavu Delta Neutrality udělal (abych jej do stavu Delta Neutrality zase navrátil), znamenal profit vyplývající s kladné Gamma. V každém okamžiku jsem si mohl pomocí Gamma změřit, nakolik se při pohybu podkladové akcie změní Delta mého portfolia a jaký to bude znamenat celkový profit, mohl jsem například využít zjednodušený vzorec takového vypočítávaného profitu popsaný v tomto článku. Výměnou za tuto možnost profitu musím podstupovat riziko vyplývající z plynutí času, tedy záporné Theta a čelit rozpadu ceny nakoupených opčních kontraktů vlivem působení běžícího času do expirace Long opčních kontraktů.

Permanentní hedžování Delta Neutral portfolia s kladou Gamma pomocí nákupu/prodeje podkladových aktiv tak vlastně není nic jiného, než boj kladné Gamma se zápornou Theta, každý obchod, který jsem provedl v tomto smyslu mi pomohl kompenzovat (v nějaké míře) zápornou Theta mého portfolia.

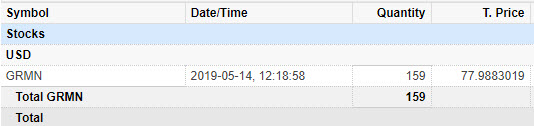

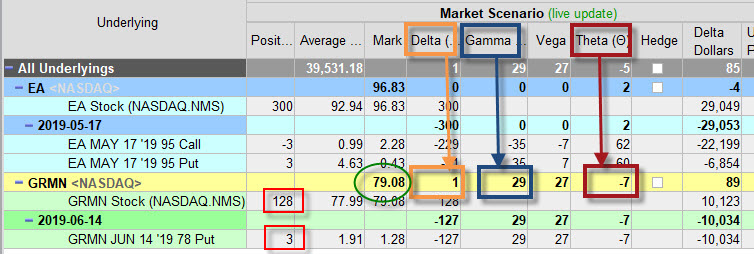

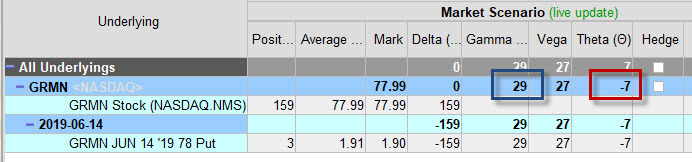

Nejplastičtěji bude tato situace pozorovatelná na konkrétním příkladě. 14.5.2019, jsem měl na svém účtu pořízeny 3x Long Put 78 titulu GRMN (Garmin Inc), které jsem měl hedžovány +159x Long akciemi GRMN. Long Put opce jsem nakoupil každou za -190.00 USD, jak je patrné z výpisu z obchodního účtu.

Akciovou pozici jsem pořídil za –77.99 USD/kus. Tento nákup je pak také zachycen na výpise z mého obchodního účtu.

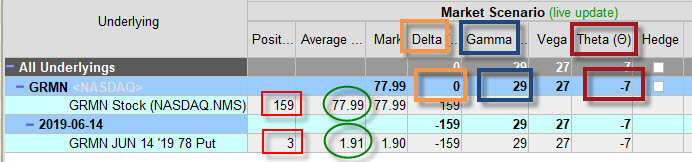

Turbulence na technologických akciích jsou nyní na pořadu dne, takže by mohly vybízet k dobrým obchodům za využití kladné Gamma pro návraty mé pozice do stavu Delta Neutrality, ze které by se mohly vychylovat díky pohybům na trzích akcie GRMN. Tento můj aktuální obchodní stav na titulu GRMN je zachycen v okně Risk Navigatoru níže.

Opční a akciová pozice je označena červenými obdélníky. Mohu také vypozorovat, že pořizovací cena akcií je na hodnotě 77.99 USD a pořizovací cena Long Put opcí je na hodnotě 191 USD (zelené kroužky). Hnědými obdélníky je vyznačeno, že má pozice je pro tuto chvíli Delta Neutrální (0), mám kladnou Gamma (modré obdélníky) na úrovni +29 a celková Théta (fialové obdélníky) mé pozice GRMN je záporná na hodnotě -7.

Tyto údaje mi sděluji skutečnost, že pokud se cena akcie GRMN pohne kamkoliv o jeden dolar, změní se hodnota Delta pozice GRMN o hodnotu Gamma, tedy o +/-29, na tuto změnu způsobenou pohybem podkladové akcie GRMN bych pak reagoval koupením/prodejem akcií GRMN, abych se vrátil do stavu Delta Neutrality, toto již z minulých článků vyplynulo. Co však musím také konstatovat, je skutečnost, že má Théta je -7, což znamená, že všechny mé tři Long Put 78 opční kontrakty ztratí do zítřejšího dne na své hodnotě -7 USD, pokud by zůstala cena akcie nezměněna a nezměněna by také zůstala hodnota Implied Volatility. Ztráta sedmi dolarů není nic závratného a tato malá hodnota je způsobena skutečností, že opční kontrakty mají do expirace téměř celý měsíc, přestože se jedná o opce se strike „na penězích“ a měly by mít pro tuto expiraci nejvyšší hodnotu. Mám tedy kladnou Gamma (+29) a zápornou Théta (-7), tedy přesně situaci, která je vyznačena v souvětí o Gamma a Théta Long opčních kontraktů a které je platná pro Delta Neutrální portfolia s Long opčními kontrakty. Co bych měl nyní očekávat? Takový zítřejší pohyb, který by měl kompenzovat nejméně právě zobrazený úbytek ceny opcí způsobený plynutím času, akcie GRMN by se měly pohnout nejméně o tolik, abych hedžováním podle Gamma pokryl zápornou hodnotu Théta, tedy úbytek ceny opčních kontraktů ve výši -7 USD pro zítřejší den. Při hodnotě Gamma +29 by tak měl stačit pouze nevýrazný pohyb, abych toto dokázal.

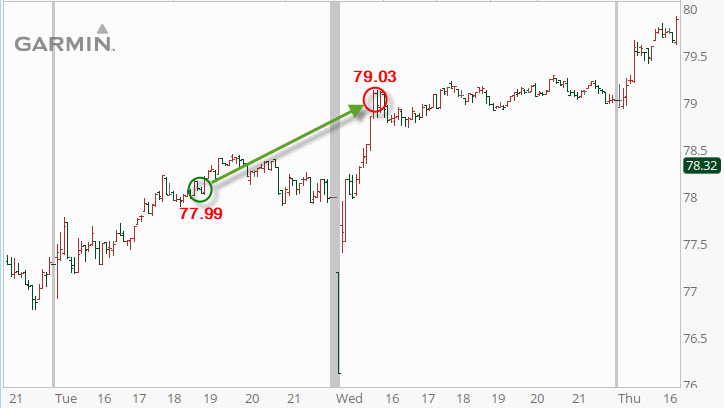

Následující obchodní den otevřela akcie GRMN nejdříve poklesem, aby následně začala růst. Z ceny 77.99 USD, kdy jsem prováděl hedge pořízením akcií, vystoupala zhruba hodinu po Open trhů na úroveň 79.03 USD.

Uvedený cenový pohyb o mírně více než jeden celý dolar způsobil, že se hodnota mého portfolia vychýlila ze stavu Delta Neutrality o projektovanou hodnotu včerejší Gamma (+29), proto jsem z prostředí Risk Navigátoru provedl úpravu mé akciové pozice generovaným příkazem, a to tak, že jsem prodal -31 ks Long akcií GRMN za cenu 79.03 USD. Mohl jsem pak v okně Risk Navigatoru pozorovat mou upravenou pozici.

Počet akcií GRMN se snížil ze včerejších 159 kusů na nynějších 128 akcií. Má Delta je nyní na hodnotě +1, jsem tak opět Delta Neutrální. Má Gamma je nyní opět samozřejmě kladná a je stále +29, stejně tak jako Théta, která je na hodnotě -7, přestože se tedy cena zvedla o více než jeden dolar a vzdálila se tak od strike mých Long Put 78, je stále velmi mnoho času do expirace, proto zůstaly hodnoty těchto řeckých písmen nezměněny, z pohledu času do expirace je to tedy nevýznamný cenový pohyb a uběhl drobný časový úsek. Je ale významný pro logiku drženého obchodu, protože jsem hedžováním podle Gamma v danou chvíli „silně porazil“ Théta a zcela eliminoval úbytek ceny mých Long Put opčních kontraktů způsobený plynutím času. Nákup Long akcií za cenu 77.99 USD a následný prodej 28x Long akcií za cenu 79.03 USD mi na můj účet přineslo (31 x 1.04 USD) částku +32.24 USD. Pokud mé Long Put opce ztratily v tento hedžovací den -7 USD, tak mohu směle prohlásit, že (32.24 USD – 7 USD) částka +25.24 USD je obchodním výsledkem pro tento daný den (pokud nepoklesla hodnota Implied Volatility). Mohu tedy konstatovat, že mi stačilo obchodovat podle kladné Gamma a řídit riziko mého miniportfolia GRMN z pohledu pohybu podkladu a nevědomky také riziko z plynutí času, tedy mít pod kontrolou dvě rizika ze tří a to vypadá na skvělou kombinaci událostí. Třetí riziko vyplývající z pohybu Implied Volatility prozatím ponechám stranou.

V minulých článcích jsem upozorňoval, že hedžování portfolia s kladnou Gamma přináší obrovskou škálu možností, jakým způsobem k tomuto obchodnímu stylu přistupovat. Mohu si tak představit sofistikované algoritmy provádějící kontinuální hedge na základě nejroztodivnějších ukazatelů a možností. Popisovaná vlastnost kladné Gamma a současně záporné Théta by pak mohla navozovat myšlenku přistoupit k hedžování nejméně tak, abych byl schopen eliminovat riziko plynutí času vyjádřenou právě Théta, například na nějakém smysluplném časovém rámci. Pokud bych použil můj konkrétní příklad s Long Put opcemi a akciemi GRMN, při vykazování Théta na úrovni -7, mohl bych například vycházet z úvahy, že budu chtít svým obchodováním kompenzovat alespoň sedmidolarovou denní ztrátu z ní vyplývající. Zní to jako logická úvaha, ale má své značné nedostatky. Je třeba upozornit, že za každý obchod s akciemi platím komise, takže se nevyplatí hedžovat při malých pohybech a kupovat/prodávat malé množství akcií, například v jednotkách kusů. Théta navíc působí na mé nakoupené opční kontrakty také během víkendu, kdy se neobchoduje a nemohu tak tyto ztráty nijak během uzavření trhů kompenzovat. Obchoduji proto, abych vydělal peníze a nepotřebuji své pozice zajišťovat tak, abych na konci mého obchodního úsilí zjistil, že jsem neprodělal a mám „celý obchod za nula“. To je samozřejmě lepší, než mít ztrátu, ale mým hlavním motivem je dosáhnout přiměřeného profitu za co nejmenšího možného rizika, takže utrhnout v danou chvíli co největší možný profit na svou stranu je pro daný obchodní přístup velmi žádané. To se samozřejmě velmi lehce řekne (nebo napíše), ale realita může být dosti ošidná a vypozorovat nebo promyslet, co mám v danou chvíli udělat není vždy snadné. Musím se proto zamyslet, které příležitosti a obchody budou pro mě alespoň nějakou drobnou zárukou, že na těchto neprodělám. Samozřejmě neexistuje univerzální recept, který bych mohl použít, abych toto uměl zařídit a spoléhat se, že na takových obchodech vydělám, mohu se ale zamyslet nad předpoklady, které mi mohou takovou obavu alespoň snižovat, jedním z takových předpokladů by pak mohlo být posouzení právě těchto dvou řeckých písmen a jejich vzájemného vztahu.

Gamma/Théta Ratio

Pokud mi můj jednodenní obchod s akciemi GRMN přinesl kompenzaci jednodenní sedmidolarové Théta a ještě mi zbylo „do foroty“ +25.24 USD, mohu si říci, že mám na další tři dny vyděláno, protože mi těchto +25.24 USD kryje tři sedmidolarové ztráty z Théta pro tři následující dny? Někdo by odpověděl „ano“, někdo by odpověděl „ne“, já bych odpověděl „ano, mám proto ty nejlepší předpoklady“. Z čeho vyplývá mé přesvědčení o dobrých předpokladech? Z pohledu na Gamma a Théta, jako vzájemně se kompenzujících hodnot a jejich vzájemný vztah.

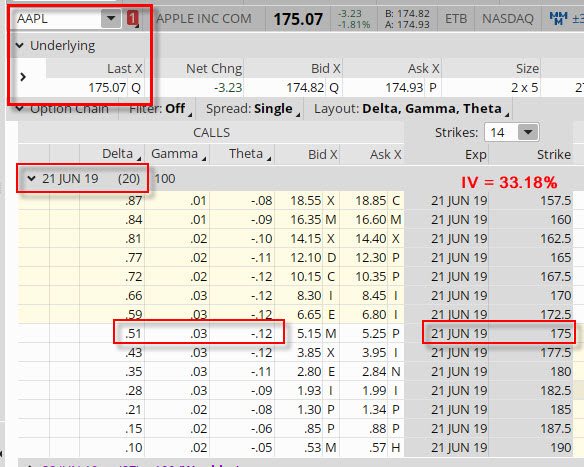

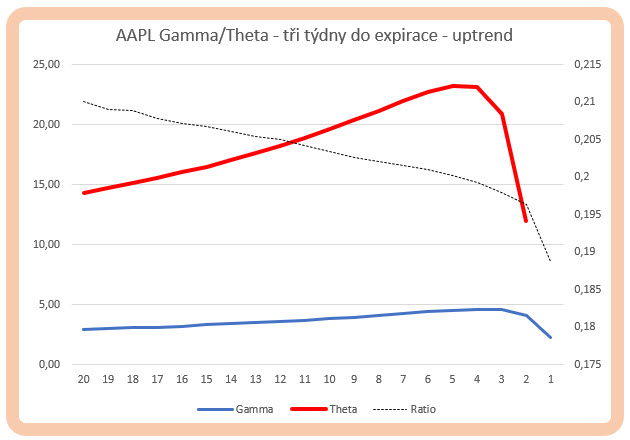

Pro jednoduché vyhodnocení, a také pro možné obchodní využití, mohu chtít vypozorovat závislost obou řeckých písmen Gamma a Théta na velmi primitivním příkladě. Je 1.6.2019 a cena akcie AAPL je na úrovni 175.07 USD. Zajímá mě, jaké jsou parametry opčních kontraktů s expirací za tři týdny, tedy v pátek 21.6.2019. Z pohledu, kdy píšu tento článek, je to tedy nepoznaná budoucnost.

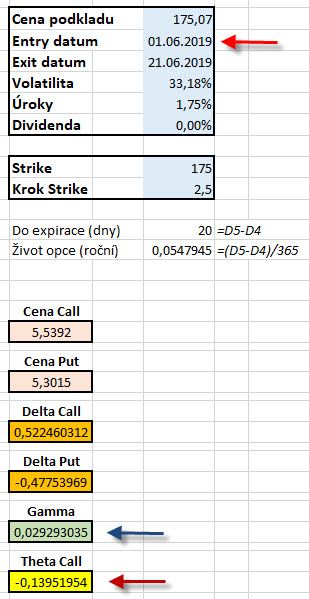

Pohledem do analytické platformy thinkorswim mohu vypozorovat, že při hladině Implied Volatility na úrovni 33.18% má Long Call opční kontrakt „na penězích“ na strike 175 s expirací za tři týdny hodnoty Gamma na úrovni +3 a Théta s hodnotou -12. Nyní si budu chtít modelovat, jakým způsobem se při takto vysoké Implied Volatilitě bude vyvíjet hodnota Gamma i Théta v čase za předpokladu, že by se cena vůbec nepohybovala a Implied hodnota zůstala na stejné úrovni. Z předchozích článků vyplynulo, že hodnota Théta roste, jak se blíží expirace opčního kontraktu, stejně tak narůstá hodnota Gamma. Pro takové modelování mohu využít jednoduchý Excel, který jsem již prezentoval v článcích o řeckých písmenech, například v článku o Vega, jeho upravenou a zjednodušenou verzi je možné stáhnout zde (při zobrazení souboru musíte v Excelu potvrdit volbu „povolit Makra“). Na obrázku níže je zobrazena situace na akcii AAPL z obrázku výše přenesená do „modelovacího“ excelovského sešitu.

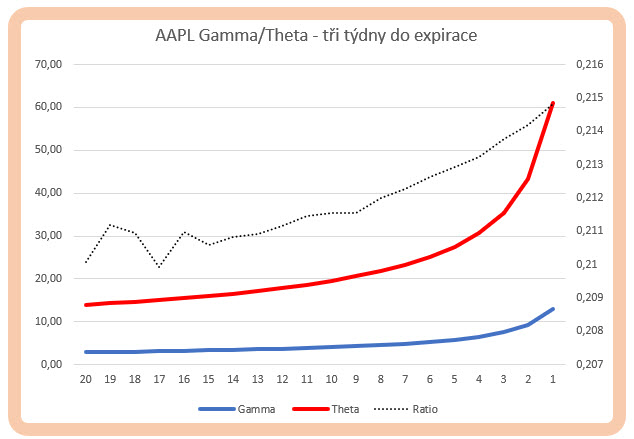

Posouvání v čase mi umožní změna data v buňce označené červenou šipkou, kdy se mohu po jednotlivých dnech posouvat blíže k expiraci (21.6.2019) a neměnit při tom cenu akcie AAPL ani hodnotu Implied Volatility. Pokud bych takovou analýzu skutečně provedl, mohl bych si její výsledky graficky vyjádřit pomocí křivek průběhů jednotlivých zachycovaných veličin, zobrazených na obrázku například takto.

Křivky průběhu hodnotového vývoje Gamma a Théta splňují teoretické předpoklady, kdy se jejich cena zvyšuje tak, jak jsem se ve své analýze posouval směrem k expiraci. Je pak patrné, že nejdramatičtější ztrátu ceny opce působením času reprezentuje značně vysoká Théta na pravé straně grafu, Gamma opčního kontraktu však roste také a její růstový průběh má rovněž podobný průběh jako křivka Théta, není však tak dramatický. Na celém grafu je však nejzajímavější černá tečkovaná křivka Ratio, vyjadřující poměr Gamma/Théta s hodnotami na pravé svislé ose. Má také tvar stoupající křivky, její hodnoty jsou ale ve velmi úzkém intervalu a pohybují se kolem hodnoty 0.21. Toto velmi malé číslo pak znamená, že Gamma je přibližně na hodnotně jedné pětiny hodnoty Théta. Abych tedy byl schopen obchodováním podle kladné Gamma vydělat na pětinásobně dražší Théta, musela by akcie AAPL zaznamenat opravdu značné budoucí pohyby, abych byl schopen kompenzovat úbytek časové hodnoty způsobený plynutím času, pokud bych se rozhodl nakoupit právě třítýdenní Long Call na strike 175, tedy opční kontrakty nyní nejvíce „na penězích“. Zdá se, že obchodovat způsoby nákup/prodej podkladových akcií za takových výchozích podmínek by nebylo zrovna nejšťastnější a postupné hedžování miniportfolia do stavů opětovné Delta Neutrality by velmi pravděpodobně mohlo skončit prodělkem. Za nepříznivým poměrem Gamma/Théta stojí aktuálně vyšší hodnota Implied Volatility zabudovaná do ceny tvůrci trhů a vlivy nabídky a poptávky po opčních kontraktech, pouze její prudký pokles do expirace by mohl způsobit příznivější podmínky pro možnou profitabilitu.

Možná někdo namítne, že takové modelování při konstantní Implied Volatilitě a současného nepohybu podkladu je utopie a nemá vypovídací schopnost a je zcela zavádějící. Mohu tedy do své analýzy zakomponovat nějakou míru pohybu, abych mohl pozorovat, jestli je má úvaha o špatných vstupních podmínkách opravdu alespoň mírně platná. Stejnou situaci s akcií AAPL ke dni 1.6.2019 a opčním kontraktem Long Call 175 s expirací za tři týdny mohu analyzovat tak, že s posunutím o jeden den dopředu přidám na ceně akcie 0.30 USD, budu tak ve svém jednoduchém excelovském sešitu analyzovat vytrvalý uptrend o třicet centů denně do expirace opcí. Grafickým výstupem by pak mohl být obrázek níže.

Růst ceny podkladu v čase znamená vzdalování se od strike mé Long Call 175. Protože jsem tvrdil, že pokud se cena vzdaluje „od peněz“ a „do peněz“, tak klesají obě hodnoty Gamma i Théta, mohu takový trend výrazného poklesu zaznamenat až přibližně šest dnů do expirace, tedy v posledním týdnu života opčního kontraktu, kdy je hodnota poklesu opravdu velmi znatelná. To ovšem není tak podstatné, jako pozorování křivky Ratio, která opět zaznamenává vzájemný poměr Gamma a Théta a její hodnoty jsou opět patrné na pravé svislé ose grafu. Mohu tímto modelováním zjistit, že se poměr mezi Gamma a Théta výrazně nemění ani při uptrendu a neustále zůstává v intervalu představujícím pětinový podíl Gamma na hodnotě Théta, tedy podíl zatraceně malý pro mé uvažované obchody.

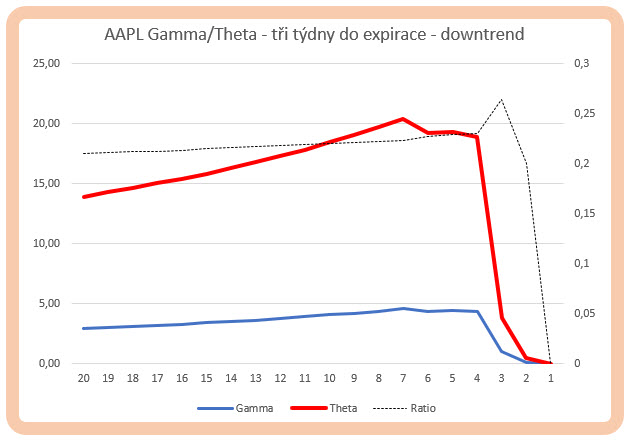

Pro pořádek ještě prozkoumám obdobnou možnost modelování, nyní však budu v třítýdenním pokusném horizontu akcii AAPL s každým dnem ubírat na ceně podkladové akcie hodnotu 0.30 USD, abych prozkoumal, jak se mění hodnoty Gamma a Théta při downtrendu, tedy kdy se rovněž bude vzdalovat můj strike Long Call 175 „od peněz“, ale opačným směrem, jako v předchozím případě. Mohu pak výsledek analýzy opět vynést do grafu.

Graf přináší podobná poznání. Přestože je na pravé straně grafu „větší drama“ způsobené bezcenností Long Call 175 těsně před expirací, mohu obecně podle křivky Ratio prohlásit, že nevýhodný poměr Gamma k Théta se za života opčního kontraktu výrazně nezměnil a nepříjemné vlastnosti Ratio by mému teoretickému obchodu zůstaly až do expirace.

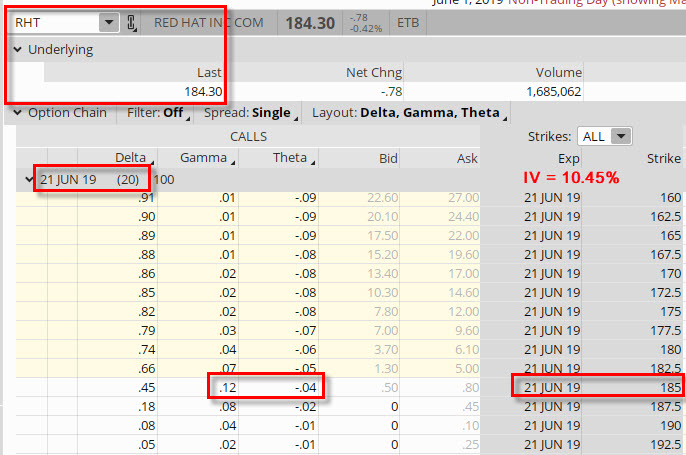

Kontrastem k tomuto analyzovanému obchodu na akcii AAPL za vyšší Implied Volatility, která přináší nevýhodný poměr Gamma a Théta, by mohla být analýza chování těchto řeckých písmen za opačných tržních podmínek, tedy za nízké Implied Volatility. Vybral jsem extrémní případ situace na akcii RHT (Red Hat Inc.), která se ve stejný den, jako příklad s akcií AAPL obchodovala za 184.30 USD při Implied Volatilitě na úrovni pouhých 10.15%, která tak byla třikrát nižší než v případě AAPL.

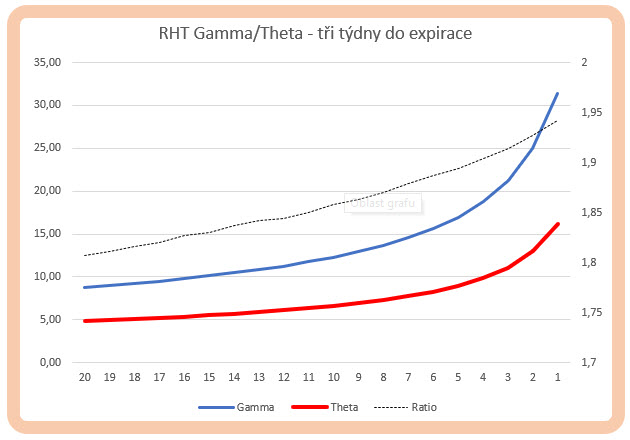

Mohl jsem pak vyhodnotit sledované ukazatele Gamma a Théta pro strike Long Call 185 a podrobit jejich budoucí vývoj stejnému analytickému modelování, jako u akcie AAPL. Posouváním se v čase o jeden den za podmínky nepohybu na akcii RHT a neměnné Implied Volatilitě by pak přineslo následující obrázek.

Dalo se očekávat, že graf křivek Gamma a Théta bude velmi podobný a bude jednoduše znamenat, že se jejich hodnoty budou směrem k blížící se expiraci zvyšovat. Stejnou tendenci pak má také Ratio, tedy poměr mezi Gamma a Théta. Ratio však vykazuje pohyb v intervalu pozorovaném na pravé svislé ose grafu v malém rozptylu hodnot těsně pod úrovní 2.00, hodnota Gamma je tak pořád téměř dvojnásobně vyšší, než hodnota Théta, abych tedy kompenzoval ztrátu hodnoty opčního kontraktu způsobené zápornou Thétou, nebude se muset kladná Gamma „zas tak moc ohánět“ a budou k takovému hedžování stačit pouze mírnější pohyby. Vyhlídka na úspěšnější obchod bude patrně mít své opodstatnění vyplývající z tohoto příznivějšího poměru. Dobrý výchozí poměr Gamma a Théta je způsoben ultranízkou úrovní Implied Volatility, mohu se tak například spoléhat na budoucí bonus vyplývající z jejího zvýšení, který by sice vedl (při dramatickém nárůstu) ke změně mého příznivého poměru těchto hodnot, způsobil by však nárůst ceny nakoupeného opčního kontraktu, takže by likvidace celé pozice před expirací mohla přinést zajímavé zhodnocení.

Z pohledu na výše napsané řádky bych se mohl nyní vrátit ke své diplomatické odpovědi, zda můj živý obchod s pozicí GRMN má opravdu dobré vyhlídky na úspěch, když jsem na jednodenním pohybu svým hedžovacím úkonem kompenzoval Théta na „tři dny dopředu“. Použiji svůj obrázek s mou výchozí pozicí na tomto titulu z úvodu článku s vyznačením hodnot pouze pro Gamma a Théta.

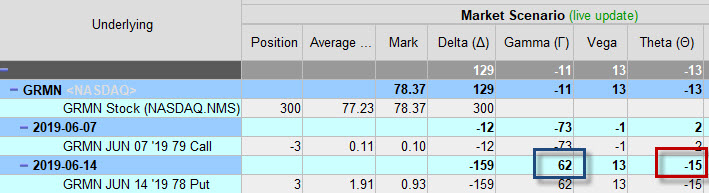

Kladná Gamma na úrovni +29 a Théta s hodnotou -7 vytváří Ratio vyšší než 4, což je velmi dobrý výchozí stav. Nebudu muset spoléhat na drakonické pohyby na titulu GRMN, abych byl schopen alespoň kompenzovat ztrátu podle jednodenní Théta, a protože vím, že se tato akcie umí pohybovat velmi dobře, předpokládám, že by obchod mohl dopadnout s nějakým profitem, protože jsem mu vtiskl dobré vstupní předpoklady měřené podle tohoto parametru. Mohu také zkontrolovat, jak si můj obchod vede nyní, kdy píšu tento článek a mé GRMN miniportfolio má týden do své expirace.

Mohu pozorovat, že přestože je krátký čas do expirace, hodnoty Gamma jsou velmi odlišné od původních hodnot. Kladná Gamma mých tří Long Put 78 je na celkové hodnotě +62 a záporná Théta je na celkové úrovni -15, mohu tak opět zjistit, že poměr (Ratio) mezi těmito hodnotami je stále na hodnotě čtyři a od původního poměru se tato hodnota neodchýlila.

Obchodní úpravy podle kladné Gamma mají pro obchodníky do Long opčních kontraktů na principu Delta Neutrality nespornou výhodu, že hedžují (možná nevědomky) zcela nebo část risku vyplývajícího z plynutí času. Využívání návratů do stavu Delta Neutrality pomocí manipulace s podkladovými aktivy tak zabíjí „dvě mouchy jednou ranou“ a nemuselo by být špatné nastavit své obchody tak, aby budoucí obchodní kroky měly hlubší smysl a pomohly k celkové vyšší úspěšnosti právě z poznání vztahů velikostí Gamma a Théta. Z článku by nemělo vyplynout hledání podrobných matematických a analytických souvislostí, ale naopak možnost jednoduchým posouzením dvou hodnot (kladné Gamma a záporné Théta) zjistit, jestli mi budou mé budoucí obchody příznivěji nakloněny, a přestože to může vypadat velice jednoduše (vydělit mezi sebou dvě čísla), může mít tato nejbanálnější početní operace velmi dobrou analytickou vypovídací schopnost. Vytvořené poměry mezi Gamma a Théta jsou v drtivé míře tvořeny aktuální hladinou Implied Volatility na obchodovaných podkladech a souvisejících opčních kontraktech, a je to jen další z důkazů, že pozorování a využití Implied Volatility je klíčovým prvkem také pro tyto obchodní styly. Tvrzení, že obchodování opcí je zejména o obchodování Volatility, se tak ukazuje jako opravdu dost zásadní, její využití může přinést mému obchodování podstatné benefity, její přehlížení mi pak může způsobit také významné ztráty :c)

Sleduj facebook, napiš e-mail nebo tweet

Zdravim,

a dakujem za dalsi vynikajuci clanok minserie Delta Neutral.

Kedze bola spominana frekvencia nakupov/predajov akcii a tomu zodpovedajuce naklady na Commisions, vygenerovane tymito transakciami, mam jednu poznamku:

Na screenshotoch v clankoch som si vsimol, ze pri obchodoch s akciami je Commisions vo vyske 1.00 USD. Pravdepodobne z dovodu modelu „Fixed“, pouziteho pre Stocks, ETFs and Warrants.

Ja som pred par mesiacmi zmenil Fixed na Tiered a Commisions za tieto obchody su teraz v priemere 0.40 USD za transakciu. Uspora 0.60 USD je takmer zanedbatelna, preco ju ale platit. Pri tomto modeli mi povodnych 1.00 USD posluzi na cca 2.5 obchodov s akciami. 🙂

PeterR

Ahoj Peter,

to je velmi dobrá připomínka. Poplatkovou politiku nějak zásadně neřeším, protože vycházím z předpokladu, že jako klient IB platím obecně dosti nízké komise. Přechod z pevného tarifu na Tiered jsem nějak zvláštně nevyhodnocoval, až do nedávné doby, než jsem zhlédl toto video

z portálu Quastic.cz. Princip je tam dostatečně vysvětlen, takže vyzkouším…..díky za tip a ahoj, Jirka :c)

Tých, ktorých zaujíma štruktúra poplatkov a spôsob výpočtu Commisions Fixed/Tiered nájdu detaily tu: https://www.interactivebrokers.com/en/index.php?f=1590

P.

Ahoj Jirko,

díky za další výborný článek , těším se na další.

V textu máš drobnou chybku. Skutečně jsi prodal 31 kusů akcií, jak píšeš tady: “ jsem prodal -31 ks Long akcií GRMN za cenu 79.03 USD.“ (159-128=31). Pro výpočet profitu však uvádíš prodej pouze 28 ks: „následný prodej 28x Long akcií za cenu 79.03 USD mi na můj účet přineslo (28 x 1.03 USD) částku +29.12 USD“. Takže i skutečný příjem je vyšší (31 x 1.03 = 31.93 USD).

Na principu to samozřejmě nic nemění. 😉

Ahoj, no jasně, díky moc za upozornění. Já měl při psaní v hlavě pořád Gamma na hodnotě +29, takže jsem tu dvacetdevítku přenesl také na uskutečněný obchod, který byl ve skutečnosti na 31 kusech akcií. Jak píšeš, na logice se samozřejmě nic nemění, ba naopak „obrysy výhody“ jsou pak ještě výraznější, ještě jednou díky za opravu, ahoj, Jirka :c)

Ahoj.

Nějak nechápu to Tiered.

Není to na samostatný článeček? 🙂

Díky Tom

Ahoj Tome, ve videu z Quastic.cz v odkazu mém komentáři je to velmi dobře vysvětleno, mám tuto poplatkovou strukturu nyní nastavenou, takže jsem dnes zvědavý, jestli se mi poplatky opravdu změní, Ahoj, Jirka :c)

Ahoj,

dnes jsem provedl obchod v režimu „Tiered“, kdy jsem hedžoval nákupem 265x Long akciemi VZ (Verizon Inc.). Vyplněný limitní příkaz byl opravdu za velmi slušné komise v celkové výši 0.66 USD za celý příkaz, za mě – dobrý :c)

@Tom: jj, pri “Fixed” by Jirka zaplatil za horeuvedené obchody Comm pravdepodobne vo výške 2×1 USD (pokial to boli dva samostatné príkazy).

PeterR

Ahoj Jirko,

díky za super články!

Chtěl jsem se Tě zeptat, zda-li bys sem nehodil pár tipů na jiné www stránky/blogy, kde rád chodíš číst a vzdělávat se o opcích? Vnímám to stejně jako knihy – hodně znich opakuje začátky stále dokola, jiné jen hrnou prodej, nekteré jsou úpně mimo, ale jen málo z nich je opravdu hodnotných a stravitelných. Určitě nebudu sám, kdo ocení tvé tipy.

Díky

David

Ahoj Davide,

máš pravdu, že tak jako u knih je kvalita a obsah značně rozkolísaná a také je závislá na mentalitě čtenáře, jaká forma mu vyhovuje. Mě osobně sedí fyzické knihy, protože v nich mohu listovat a vracet se k vybraným pasážím, což může znít jako „old-school“ přístup, ale já to tak mám. Také je rozdíl, co jsem sledoval kdysi a co sleduji nyní, myslím tím internetové zdroje. Mnoho věcí, které jsem přečetl v minulosti na netu už nyní neexistuje. Co jsou a(a byly) jakési stálice, je několik mých oblíbených zdrojů. Hodně jsem četl a sledoval CBOE OptionHub http://www.cboe.com/blogs, nyní přetvořený do formy blogu, který ovšem ztratil značnou část své úrovně grafickou předělávkou a uspořádáním a také jistou ztrátou kvality článků, můj oblíbený autor Russell Rhoades z CBOE odešel, takže chybí jeho články a komentáře významných obchodů opčních traderů uskutečněných na CBOE. Nemohu také opomenout dobrý zdroj informací TastyTrade https://www.tastytrade.com/tt/learn, kde je slušná zásoba materiálů k prostudování. Značnou předělávkou prošla také „znalostní báze“ na thinkorswim https://www.tdameritrade.com/education.page, kde se nachází a nacházelo značné množství nejrůznějších článků o opčních technikách a postupech. Šikovné články se také nacházejí na stránkách Dana Passarelliho https://markettaker.com/options_trading_blog/, kde lze najít velmi mnoho dobrých článků v blogu, články navíc neustále přibývají. Jako klient Interactive Brokers pak mohu doporučit Traders Insight https://www.tradersinsight.news/, kde je možné se začíst do neustále se obnovujících článků z různých zdrojů nebo nalézt upozornění na nové vychytávky v platformě či webináře.

Samozřejmě také sleduji domácí dění na sociálních sítích, kde opravdu někdy „s otevřenými ústy“ sleduji, jaké lze provádět obchody, jaké jsou nejrůznější „investiční doporučení“ a jaké se nabízejí vzdělávací kurzy, tady žádné tipy dát nemohu, protože sám jsem si musel založit nějaké fake profily, abych si mohl některé výtvory vůbec přečíst, protože poskytovatelé těchto věcí nemají moc rádi, když se jim „fouká do polévky“. Myslím ale, že vyhledat takové pecky není vůbec obtížné, takže tady ponechávám doporučení a hledání na vlastní kreativitě a zdatnosti….Ze zahraničních zdrojů sleduji na Twitteru https://twitter.com/DobreTrejdy velmi malou skupinu vybraných profilů, které mě zajímají, tyto jsem ale redukoval z několika desítek v minulosti na opravdu vybranou malou skupinku, abych měl vůbec čas jejich tweety sledovat, to ale spíš má osobní záležitost založená na osobních obchodních preferencích…Ahoj, Jirka :c)

Ahoj,

Nákup Long akcií za cenu 77.99 USD a následný prodej 28x Long akcií za cenu 79.03 USD mi na můj účet přineslo (31 x 1.03 USD) částku +31.93 USD. Pokud mé Long Put opce ztratily v tento hedžovací den -7 USD, tak mohu směle prohlásit, že (31.93 USD – 7 USD) částka +24.93 USD je obchodním výsledkem

já bych tam dal 1.04 USD, na to navazuje i 24.93 USD také v dalším odstavci Gamma/Théta Ratio

při obchodování 10000 opcí by to už byl zajímavý rozdíl 100 dolarů 🙂

Ahoj, tvému komentáři nerozumím :c)

nákup 77.99 a prodej za 79.03

79.03 – 77.99 = 1.04

a máš tam 1.03

OK, díky, opraveno :c)