Dluhopisová derivátová jízda pokračuje :c). V prvním článku o dluhopisových futures Dluhopisy – XIV. jsem popisoval existenci a vlastnosti „velkých“ Treasury futures, které představovaly termínové kontrakty, jejichž podkladovými aktivy byly dluhopisy se splatností 2 a více let podle jednotlivé specifikace pro každý typ tohoto futures kontraktu. Tyto „velké“ Treasury futures odrážely cenu podkladových dluhopisů s Face Value 100.000 USD s výjimkou Treasury futures na dvou a tříleté dluhopisy, které představovaly derivátovou investici do dluhopisů s Face Value 200.000 USD. V článku Dluhopisy – XVIII. jsem popisoval jejich desetinové klony, tedy „malé“ Treasury futures, které představovaly desetinovou expozici oproti „velkým“ Treasury futures s mírně odlišnými vlastnostmi těchto kontraktů, opět se ale jednalo o možné zobchodování cenového pohybu podkladových dluhopisů s dlouhou splatností, pouze s nižší kapitálovou náročností. Mezi tyto články o dluhopisových futures kopírujících cenový pohyb podkladových dluhopisů jsem vložil článek Dluhopisy – XVII., který popisuje Yield futures, tedy dluhopisové futures, které spekulují nikoliv na cenový pohyb podkladových dluhopisů, ale na pohyb jejich výnosů. Mohu tak investovat do možné změny výnosů na dluhopisech se splatností 2, 5, 10 a 30 let a nemuset se zabývat změnou jejich ceny jako v případě výše popsaných dluhopisových derivátů. Všechny popisované dluhopisové instrumenty mohu obchodovat u svého brokera Interactive Brokers, takže mohu velmi jednoduše přetvořit teorii v praxi a pokusit se načerpané znalosti také prakticky monetizovat. Z doposud popsaného v minulých článcích vyplývá, že jsem se prozatím zaměřil pouze na deriváty – dluhopisové futures, které sledují cenu nebo výnos podkladových dluhopisových aktiv se splatností dva roky a více, zcela jsem se prozatím vyhnul dluhopisovým futures na podkladové dluhopisy s velmi krátkou dobou do splatnosti. Vyplnění této „mezery“ v poznání pak bude předmětem tohoto článku a bude znamenat, že v článcích budu mít „derivátově“ pokryté všechny splatnosti amerických vládních dluhopisů, od těch nejkratších až po ty s nejdelší dobou do splatnosti.

T-Bills

O strukturu amerického dluhopisového trhu jsem zavadil poprvé v článku Dluhopisy – III., podrobněji jsem se o trhu amerických vládních dluhopisů zmínil v článku Dluhopisy – XI. , v němž jsem se zaměřil na proceduru vzniku parametrů a emitování amerických vládních dluhopisů v dluhopisových aukcích. V článcích jsem se více věnoval dluhopisům s delší dobou do splatnosti nebo dluhopisům s plovoucím kupónem (FRN) či protiinflačním dluhopisům (TIPS). Zcela jsem tak prozatím ignoroval dluhopisy s ultrakrátkou dobou do splatnosti maximálně jeden rok – T-Bills. K proniknutí do vlastností futures na tyto krátkodobé dluhopisy bude nezbytné prozkoumat nejdříve základní vlastnosti podkladových T-Bills, poté bude snadnější prozkoumat vlastnosti T-Bill futures kontraktů.

První základní vlastnost T-Bills, která je odlišuje od dalšího zbytku amerických vládních dluhopisů, je neexistence kupónu. T-Bills se obchodují s diskontem k Face Value vyjádřeným procentem k nejmenší možné pořizovací hodnotě T-Bills, která činí 100 USD.

Pokud tedy vidím v mé obchodní platformě nabídku T-Bills se splatností v listopadu 2024, tak cena T-Bills se splatností 7.11.2024 (červená šipka) ve výši 98.25007 představuje 98.25007% ze 100% hodnoty Face Value (100 USD), ale protože nejmenší možné množství pořízení tohoto dluhopisu u mého brokera Interactive Brokers představuje 1.000 USD, vynaložím na nákup tohoto dluhopisu částku 982.5007 USD, aplikace TWS mi současně ukazuje, že tato cena představuje výnos ve výši 5.309% p.a. a je reprezentována částkou rozdílu mezi pořizovací cenou a částkou 1.000,- USD obdrženou u splatnosti. Absence kupónu pak řadí tyto dluhopisy mezi tzv. „bezkupónové“ dluhopisy, výhodou těchto bezkupónových dluhopisů pak je jejich jistý výnos definovaný při jejich pořízení, odpadá tak riziko z reinvestování kupónů za nižší úrokovou sazbu popisované v předchozích článcích.

Emise T-Bills

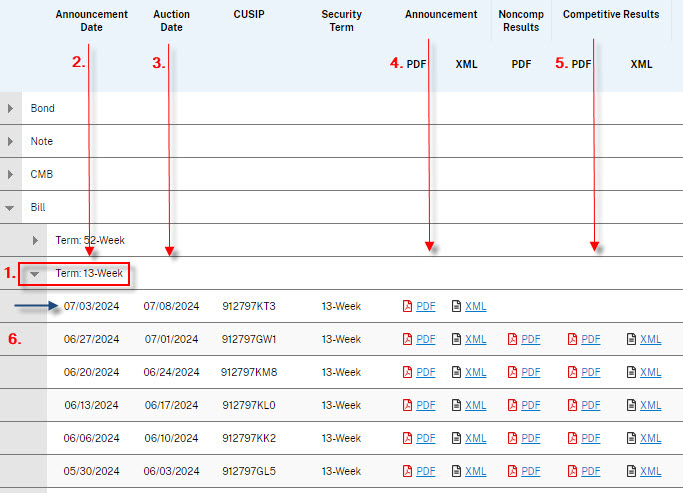

T-Bills jsou emitovány se splatností 4 týdny, 8 týdnů, 13 týdnů, 17 týdnů, 26 týdnů a 52 týdnů, světlo světa spatří tyto T-Bills každý týden v pořádaných aukcích mimo T-Bills se splatností za 52 týdnů, jejichž aukce je pořádána jednou měsíčně. Mohu tak vypozorovat, že příležitostí, jak investovat do těchto krátkodobých dluhopisů je opravdu mnoho a je také z čeho vybírat. Nebudou mě nyní zajímat T-Bills se splatností jeden rok (52 týdnů), ale zaměřím se na skupinu T-Bills s týdenním intervalem emitování, což jsou vlastně všechny ostatní splatnosti a z těchto splatností si pak vyberu k prozkoumání T-Bills se splatností za 13 týdnů, které jsou velmi těsně navázány právě na T-Bill futures. Mohu pak prozkoumat, jak konkrétně probíhá aukční proces a jaké výsledky přinesl na tomto odkazu, kde mohu tato aukční data zkoumat zpětně až do roku 1997. K pochopení časových souvislostí a zobrazovaných dat pak zaměřím pozornost na T-Bills se splatností za 13 týdnů, kde můžu mít k dispozici (například nyní) data tak, jak jsou vyobrazena na níže uvedeném obrázku:

Z menu mohu rozkliknout právě T-Bills s třinácti týdny do splatnosti (1) a vypozorovat, že Announcement Day (2), tedy den, kdy je zveřejněna „aukční vyhláška“ avizující konání aukce těchto T-Bills, probíhá vždy ve čtvrtky. Pokud je čtvrtek státním svátkem, například ve čtvrtek 4.7.2024 byl Den nezávislosti (Independent Day), tak je aukce avizována ve středu předcházející tomuto svátku, tedy ve středu 3.7.2024 (modrá šipka v obrázku). Příslušný soubor Announcement ve formátu PDF s parametry chystané aukce lze stáhnou v řádku příslušné aukce (4). Takto ohlášená aukce se pak koná vždy nadcházející pondělí (3), kdy jsou ohlášeny také její výsledky (pokud je pondělí svátkem, konají se aukce v úterý). Každý týden je tak nabízena obrovská várka amerických vládních dluhopisů se splatností do jednoho roku, do kterých mohu investovat. Výsledky aukce pak mohu opět prohlížet v PDF souboru staženého v řádku aukce ve sloupci Competitive Result (5). Pokud bych chtěl analyzovat výsledek poslední aukce T-Bills se splatností za 13 týdnů, konané v pondělí 1.7.2024 (6), mohu mít k dispozici ve čtvrtek předcházející aukci tento dokument – Announcement – který celou pondělní aukci popisuje:

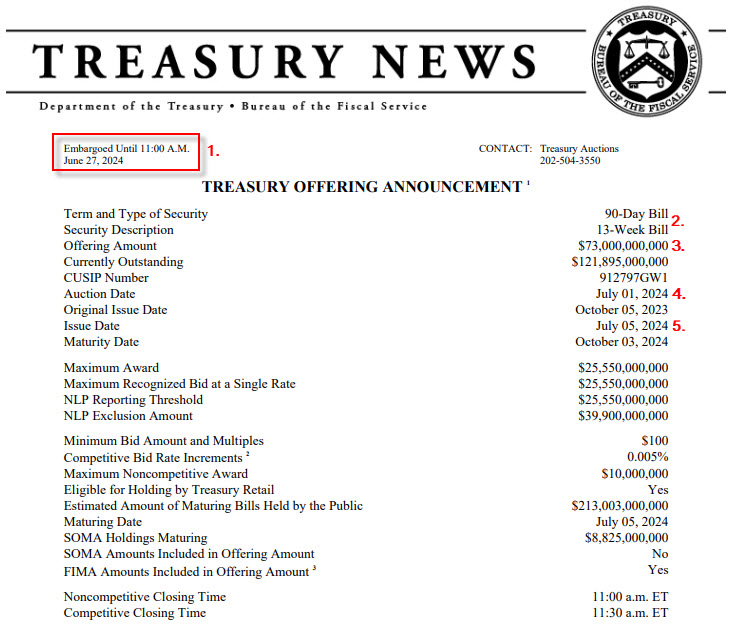

Z nabídky vyplývá, že parametry připravované aukce byly zveřejněny opravdu ve čtvrtek 27.6.2024 (1), který předchází pondělní aukci 13-ti týdenních T-Bills (2). V této aukci je nabízen k prodeji dluh ve výši 73 miliard USD (3) a aukce se bude opravdu konat v pondělí 1.7.2024 (4). S emitovanými T-Bills se bude následně obchodovat v pátek aukčního týdne, tedy 5.7.2024 (5). Proběhlá aukce podle těchto parametrů se záměrem získat 73 miliard USD je následně reportována a vtělena do výsledku aukce ve sloupci Competitive Result pro příslušnou aukci, tuto mohu opět stáhnout ve formátu PDF a vypozorovat její výsledky:

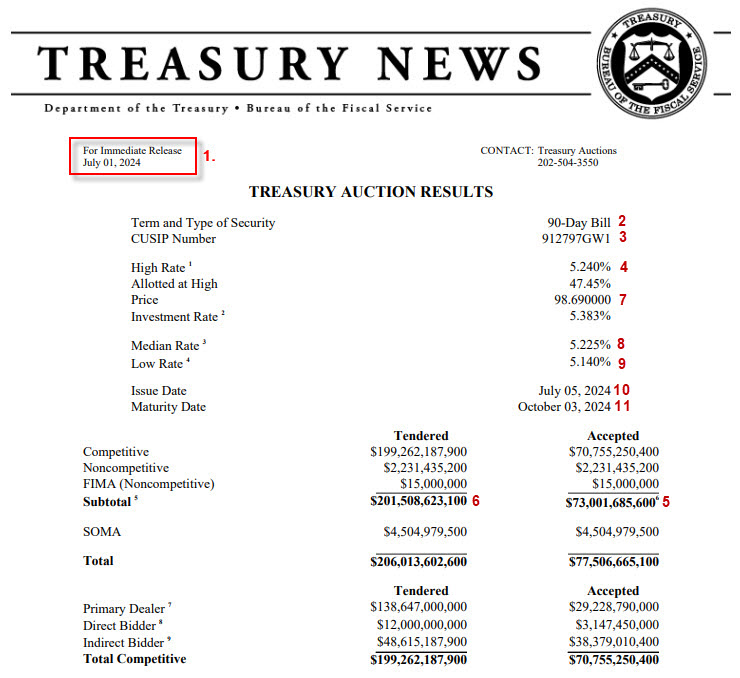

Výsledek aukce zveřejněný v pondělí 1.7.2024 (1) se týká aukce T-Bills se splatností za 90 dnů, tedy za třináct týdnů (2). Mohu také zjistit CUSIP dluhopisu (3), jako jedinečný identifikátor tohoto dluhového cenného papíru pro jeho vyhledání například v mé obchodní platformě. High Rate v aukci byla stanovena na úroveň 5.240% (4) a znamená to, že pokud učinil účastník aukce nabídku nižší nebo stejnou jako 5.240%, bude uspokojen získáním těchto T-Bills s tímto výnosem, nabídky, které představovaly vyšší výnos byly odmítnuty. Toto je do dalšího čtení nejdůležitější údaj, který mohu z výsledku aukce pro potřeby zkoumání T-Bill futures získat. High Rate je vygenerována na základě podaných nabídek účastníků aukce, kteří ve svých nabídkách uvedli vždy poptávané množství dluhu za požadovaný výnos v % p.a., jejich nabídky jsou následně seřazeny od nejnižšího výnosu po nejvyšší. Záměrem aukce pak bylo prodat dluh za 73 miliard USD, takže jsou přijaty všechny nabídky do této poptávané výše prodávaného dluhu od účastníků seřazených podle nejnižších nabídek výnosů k nejvyšším. V takto seřazeném seznamu nabídek pak hodnota objemu ve výši 73 miliard USD reprezentuje určitou úroveň nabídky výnosu v % p.a. a tato hodnota je pak hodnotou High Rate. Mohu pak vypozorovat, že byla uspokojena opravdu suma 73 miliard USD (5), když ve vedlejším sloupci tohoto řádku mohu vypozorovat zájem o tuto emisi dluhopisů ve výši 201 miliard USD (6), který vede ke Bid-To-Cover Ratio ve výši (201/73) ve výši 2.75 (pro porovnání – předcházející týden přinesl v aukci BtC Ratio ve výši 2.85, před rokem činil 3.01 a před pěti lety byl na úrovni 2.66 – vše ve srovnatelném termínu aukce v prvním týdnu v červenci). Úspěšný účastník aukce s výsledkem 5.240% p.a. pak obdrží tento dluhopis za cenu 98.69% z Face Value (7). Z výsledku také mohu vypozorovat, že medián nabídek účastníků aukce představoval Median Rate (8) na úrovni 5.225%, tedy padesát procent účastníků aukce nabídlo tuto nebo nižší sazbu požadovaného výnosu v této aukci a dokonce 5% účastníků aukce nabídlo sazbu výnosu nižší než 5.140% – Low Rate (9). Takto vysoutěžený dluhopis bude emitován v pátek po pondělní aukci dne 5.7.2024 (10) a jeho splatnost nastane za tři měsíce ve čtvrtek 3.10.2024 (11). Přestože byla tedy aukce v pondělí 1.7.2024, tak emise bude uvedena na trh až v pátek 5.7.2024 a od té chvíle běží 90-ti denní doba do splatnosti, které skončí právě ve čtvrtek přesně za devadesát dnů, tedy 3.10.2024 (11). Shrnuto a podtrženo, aukce se vyhlašuje ve čtvrtek s tím, že proběhne následující pondělí. Úspěšní účastníci obdrží své poptávané množství se stejným výnosem ve výši High Rate a s těmito dluhopisy se začíná obchodovat v pátek aukčního týdne. Tuto část článku píšu v sobotu po páteční emisi těchto 13-ti týdenních T-Bills a mohu vypozorovat, že v mé obchodní platformě jsou již tyto dluhopisy opravdu k dispozici:

T-Bill futures

T-Bill futures jsou termínované kontrakty, které kopírují výnos 13-ti týdenních T-Bills, proto jsem v předchozích řádcích právě těmto konkrétním T-Bills věnoval pozornost. Tyto futures kontrakty mohu velmi pohodlně obchodovat u mého brokera Interactive Brokers, je proto dobré těmto termínovým kontraktům alespoň mírně porozumět:

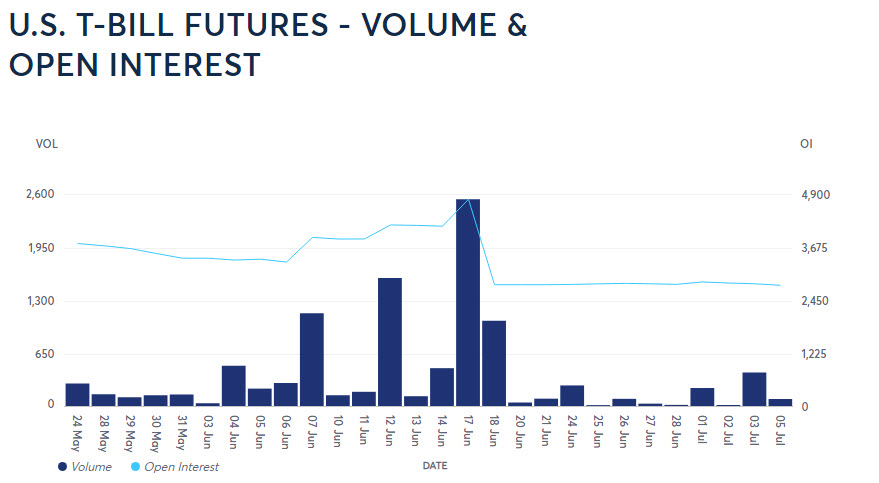

T-Bill futures se neobchodují z historického pohledu dlouho, obchodování bylo spuštěno 2.října 2023, jejich existence se tedy dá nyní počítat v řádech měsíců než let, a přesto si tento derivát našel oblibu a obchoduje se v zajímavých objemech. Na obrázku níže je aktuální objem obchodů v grafickém provedení:

Volume a Open Interest v řádech nižších tisíců kontraktů může svědčit o slušné likviditě, kdykoliv nakoupit a prodat tento futures kontrakt pak nebude patrně žádný významný problém.

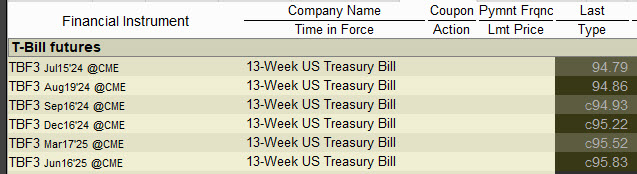

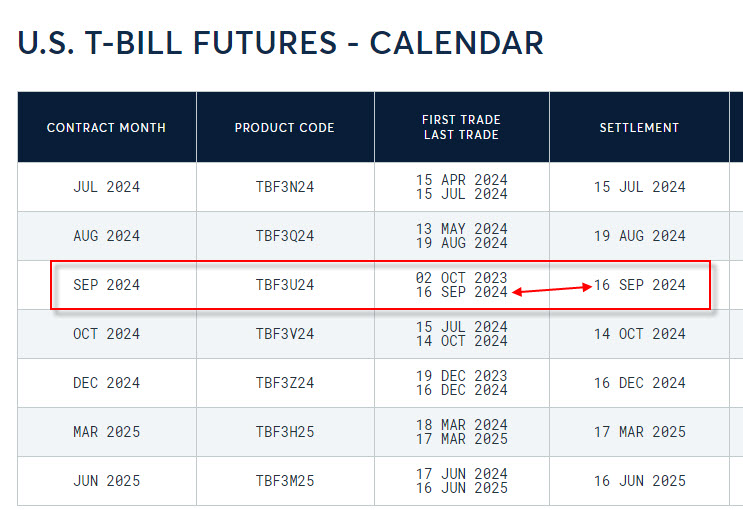

T-Bill futures jsou listovány se čtvrtletní expirací – březen, červen, září a prosinec, ke kterým jsou přidány další dva futures kontrakty s nejbližší měsíční expirací. Pro den, kdy píšu tuto část článku (začátek července 2024) tak platí, že jsou k dispozici čtyři čtvrtletní kontrakty SEP24, DEC24, MAR25 a JUN25 a dva kontrakty pro nejbližší kalendářní měsíce, tedy JUL24 a AUG24.

Pro pochopení, co tyto T-Bill futures cenově kopírují, je důležité vědět, jak jsou vypořádávány. T-Bill futures kopírují výnosy odpovídajících 13-ti týdenních T-Bills a jejich obchodování končí v pondělí v třetím týdnu měsíce označené expirace T-Bill futures, v tento den jsou také vypořádány. Mohu pak tyto termíny expirací jednotlivých aktuálních T-Bill futures kontraktů odezírat na stránkách CME na tomto odkazu:

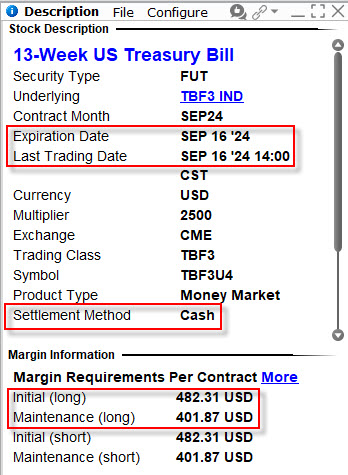

T-Bill futures s expirací v září 2024 končí obchodování v pondělí 16.9.2024 a v tento den je také vypořádáno, stejnou informaci mohu vidět také v aplikaci TWS mého brokera Interactive Brokers:

Z této specifikace pak mohu vyčíst, že poslední obchodní den a den vypořádání připadne na 16.9.2024 a že můj T-Bill futures kontrakt bude vypořádán v penězích (Cash). Mohu také pozorovat požadavek na margin u mého brokera ve spodní části obrázku.

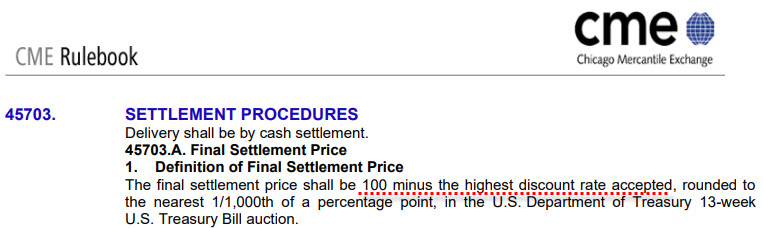

Pokud jsou uvedené T-Bill futures označeny jako futures kontrakty na 13-ti týdenní T-Bills, tak jejich vypořádání bude odpovídat právě tomuto podkladu. Konec obchodování a vypořádání v třetí pondělí expiračního měsíce odpovídá každotýdenní pondělní aukci 13-ti týdenních T-Bills a je také z jejich výsledku odvozeno, proto jsem této aukci věnoval zvýšenou pozornost. Settlement cena expirujícího futures bude totiž odvozena od výsledku pondělní aukce 13-ti týdenních T-Bills v den expirace tohoto T-Bill futures. Dosažená High Rate v této aukci pak bude základem stanovení vypořádací ceny T-Bill futures, a to jejím odečtením od hodnoty 100, tedy podle pravidel burzy CME takto:

Jednoduše od hodnoty 100 odečtu hodnotu High Rate dosaženou v pondělní aukci T-Bills s 13-týdenní dobou do splatnosti a mám vypořádací cenu. Pokud by 16.9.2024 byla v aukci těchto T-Bills s 13-týdenní dobou do splatnosti dosažena High Rate ve výši 4.859% p.a., tak vypořádací cena mého SEP24 futures by byla u jeho zářijové expirace (100 – 4.859) s hodnotou 95.141. Mohu tak jednoduše konstatovat, že pořízení T-Bill futures je sázkou na výšku výnosu T-Bills s 13-ti týdenní splatností dosaženého v aukci pořádané v den expirace tohoto futures.

S odkazem na tento výpočet vypořádací ceny pak mohu velmi pohodlně z ceny T-Bill futures odhadovat, jaký je náhled trhů na budoucí výnos T-Bills se splatností 13 týdnů v dnech, kdy tato příslušná T-Bill futures expirují. Do jejich aktuální ceny se totiž promítá očekávání účastníků trhů o výsledku aukce T-Bills podle mechanismu popsaného výše, mohu pak z cen jednotlivých futures odhadovat, jak tato budoucí aukce dopadne:

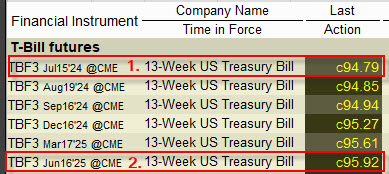

Z dosavadního poznání dluhopisových trhů a pozorování chování závislosti jejich výnosů na aktuální měnové politice americké centrální banky se dá usoudit, že čím kratší je splatnost amerického vládního dluhopisu, tím více koresponduje jeho výnos a aktuálním pásmem úrokových sazeb této autority. Nyní se toto pásmo pohybuje v rozmezí 5.25 % – 5.50 % p.a. a mohu pak tuto skutečnost vypozorovat na aktuální ceně T-Bill futures. Pokud bych analyzoval očekávání výsledku aukce 13-ti týdenních T-Bills v aukci pořádané v pondělí 15.července 2024 kdy expiruje aktuálně nejbližší červencové T-Bill futures (1), potom je patrné, že (100 – 94.79 = 5.21) výnos 13-ti týdenních T-Bills dosažený v této aukci pořádané zhruba za čtrnáct dnů se bude pohybovat na úrovní výsledku tohoto výpočtu, tedy na úrovni 5.21% p.a.. Naopak, mohu prozkoumat náhled trhů na výnos třináctitýdenních dluhopisů za rok, tedy pro období, kdy expiruje prozatím nejvzdálenější futures. T-Bill futures s expirací v červnu 2025 (2) se aktuálně obchoduje za 95.92 bodu a z výpočtu (100 – 95.92 = 4.08) by pak vyplývalo, že výnos T-Bills s třináctitýdenní dobou do splatnosti bude za rok na úrovni 4.08% a bude patrně odrážet pásmo úrokové sazby amerického FEDu okolo těchto úrovní, tuto úrokovou sazbu by pak měl představovat výnos 13-ti týdenních T-Bills dosažený v aukci pořádané za rok, přesněji 16.6.2025 . Nutno ihned podotknout, že toto je pouze predikce vysledovaná z ceny těchto futures a jako každé očekávání se samozřejmě nemusí zcela plně naplnit.

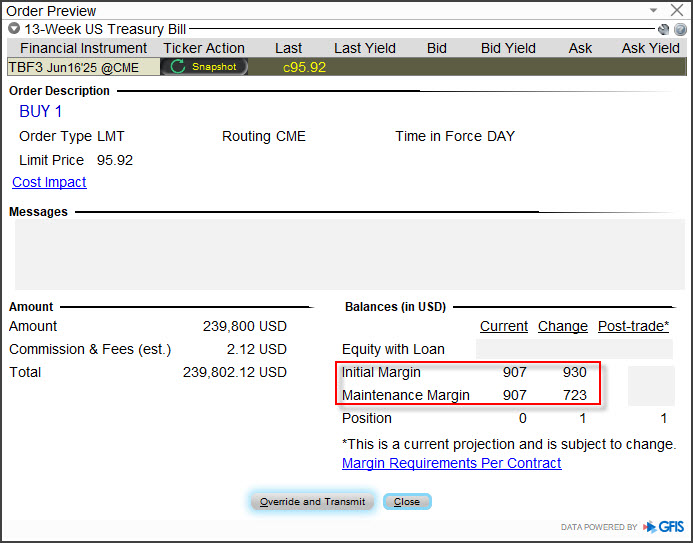

Hodnota jednoho bazického bodu T-Bill futures je 25 USD a mohu pak toto výše popsané očekávání také pomocí těchto T-Bill futures zobchodovat. Mohu pak jednoduše vsadit na agresivnější postup americké centrální banky a předpokládat, že snižování úrokových sazeb nabude na progresi a výnosy 13-ti týdenních T-Bills za rok nebudou tak vysoké, jak očekává trh podle aktuální ceny ročních T-Bill futures (tedy ve výši 4,08% p.a.). Při ceně TBF3 (ticker pro toto nejvzdálenější futures) s expirací v červnu 2025 (2) bych mohl vstoupit do Long pozice na tomto futures kontraktu:

Při ceně na nynější úrovni 95.92 bodu bych mohl při marginových požadavcích menších než jeden tisíc dolarů pro jeden futures kontrakt očekávat, že výnosy T-Bills při expiraci tohoto futures dne 16.6.2025 (cca za rok) nebudou činit očekávaných 4.08% p.a., ale budou se nacházet výrazně pod hladinou čtyř procent, například na úrovni 3.850 % p.a. Pokud by se tak stalo a aukce T-Bills konaná v pondělí 16.6.2025 by přinesla výsledek 3.85% p.a., potom by cena mého futures kontraktu vzrostla a byla by vypořádána za (100 – 3.85 = 96.15) settlement cenu 96.15 bodu. Mohly bych pak vypozorovat, že cena mého futures povyrostla o (96.15 – 95.92) celkem +23 bodů, které reprezentují pokles výnosů podkladových 13-ti týdenních T-Bills za dobu držení mého futures právě o -23 bazických bodů a na této transakci bych vydělal (+23*25 USD) částku +575 USD.

T-Bills jsou aktuálně velmi zajímavou a frekventovanou investicí představující slušný a bezpečný výnos nad úrovní 5% p.a. díky aktuální měnové politice americké centrální banky, která drží úrokové sazby v pásmu korespondující s těmito výnosy. Tato situace ale není nijak statická a zcela jistě se změní, tuto změnu bych pak mohl zobchodovat právě pomocí těchto investičních nástrojů – derivátů T-Bills ve formě futures kontraktů. Pokud bych se k takovým obchodům nakonec neodhodlal, mírné povědomí o struktuře jejich ceny a způsobu jejich chování pak mohu využít jako jeden ze skvělých indikátorů náhledu na dluhopisové trhy a jejich budoucí vývoj. Co si myslí účastníci dluhopisových trhů a trhů z jejich deriváty, jak si představují jejich budoucnost promítanou do ceny těchto investičních nástrojů nemusí být nakonec vůbec špatné…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna…:c)

Sleduj facebook, napiš e-mail nebo tweet