Popisem a principem určení ceny dluhopisových futures kontraktů jsem se zabýval v minulém článku, poskytuje se mi tak základní náhled na základní dluhopisový derivát, který se vyznačuje významnými objemy obchodů a z toho odvozenou značnou likviditou. Jak mohu ale toto dluhopisové futures využít prakticky by mohlo být náplní následujících řádků článku o dluhopisových derivátech. Nebudu se tak již nyní věnovat podstatou těchto futures, způsobům jejich vypořádání a dalšímu zkoumání, co přesně znamená jejich cena, ale pokusím se přiblížit jejich první jednoduché praktické využití.

Dluhopisové futures nevzniklo samo od sebe, ale jejich existence a obchodovatelnost má několik základních důvodů. Pořízení dluhopisového futures má za úkol simulovat pořízení adekvátního fyzického dluhopisu s Face Value 100.000 USD u futures s 5-ti letým a víceletým podkladovým dluhopisem (ZF, ZN, TN, ZB a UB) nebo s Face Value 200.000 USD u nejkratších futures s podkladovými dluhopisy se splatností 2 a 3 roky (ZT, Z3N). Pokud mám tedy obchodní myšlenku, která je spojená s nákupem dluhopisů v těchto objemech, mohu se pokusit tuto ideu realizovat prostřednictvím odpovídajících futures kontraktů. S odkazem na minulý článek připomínám, že s držením dluhopisového futures kontraktu nejsou spojena žádná práva ke kupónům podkladových dluhopisů a pořízený dluhopisový futures kontrakt odráží pouze cenu podkladového dluhopisu, a to upravenou cenu (Conversion Factor) aktuálně jeho nejlevnější varianty (Cheapest-To-Delivery) z možného okruhu vhodných dluhopisů (Delivery Basket) definovanou ve specifikaci pořizovaného dluhopisového futures kontraktu. Pořízení dluhopisového futures je tak spojeno s náhledem na cenový vývoj podkladových dluhopisů a nikoliv s výplatou (a výší) jejich kupónů. Co to pro mé obchodování s dluhopisovými futures vlastně může znamenat? Jednoduché konstatování, že (tak jako ostatně u každého futures kontraktu) za „málo peněz mohu pořídit hodně muziky“.

Margin nebo Cash

Nákup fyzických amerických vládních dluhopisů s desetiletou splatností v hodnotě 100.000 USD vyžaduje opravdový výdaj přibližně této sumy (dluhopisy se téměř nikdy neobchodují za 100% Face Value), když cena takto nakupovaných dluhopisů musí být splacena v celé své výši. Požadované dluhopisy tak budu mít na svém obchodním účtu a mohu se těšit z jejich kupónového výnosu. Pokud jsem rozhodnut držet dluhopisy až do jejich splatnosti, nebude mě patrně nijak významně zajímat jejich aktuální cena, protože vím, že u splatnosti obdržím hodnotu jejich Face Value na svůj účet. Z nabytých zkušeností o cenových pohybech dluhopisů pak budu po celé desetileté období držení pořízených dluhopisů pozorovat cenový pohyb takto nabyté investice, který bude odpovídat vývoji úrokových sazeb na dluhopisových trzích, který se bude promítat do aktuální hodnoty mé investice. Pokud nebude trh úrokových sazeb za dané období držení dluhopisového portfolia s desetiletou splatností nijak významně volatilní, bude tento cenový pohyb pro mě znamenat pouhý „šum“, který bude odrážet situaci na dluhopisových trzích. Mohu pak pozorovat ve své obchodní platformě průběžnou ztrátu nebo profit vyplývající z cenového pohybu mnou nakoupeného dluhopisu, vyplývající z rozdílu pořizovací a aktuálně obchodované ceny. Na obrázku níže je zobrazena konkrétní dluhopisová investice z obchodní platformy Interactive Brokers:

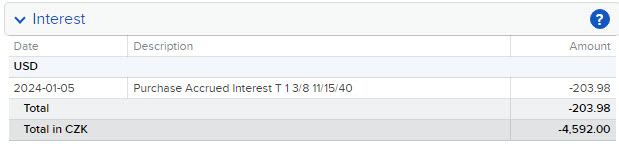

Americké vládní dluhopisy z Face Value 100.000 USD se splatností v roce 2040 a kupónem 1.375% p.a. jsem pořídil za 65.49368% z Face Value (1), momentálně se ale tento dluhopis nabízí za 63.713 % z Face Value (2). Cena dluhopisu tak klesla a já bych mohl tento dluhopis nyní pořídit levněji, zobrazení tohoto rozdílu je pak aktuální ztrátou vyplývající z poklesu ceny tohoto dluhového cenného papíru ve výši -1.781 USD (3). Tato ztráta se pak samozřejmě projevuje ve statementu mého obchodního účtu a tato ztráta představuje snížení čisté hodnoty aktiv, kterou na svém obchodním účtu eviduji. Přestože vím, že u splatnosti dluhopisů v roce 2040 obdržím hodnotu Face Value ve výši 100.000 USD zpět, aktuálně je tato dluhopisová pozice ve ztrátě. Jenom pro doplnění, s odkazem na článek Dluhopisy – V., uvádím, že kromě aktuální ztráty -1.781 USD mám u této investice prozatím také negativní Cash Flow vyplývající ze skutečnosti, že jsem tento dluhopis pořídil 5.1.2024 a nejbližší kupónová výplata je 15.2.2024. V den výplaty kupónu dostanu sice plnou část vyznačeného kupónu (polovinu z 1.375%), nicméně musel jsem u nákupu dluhopisu část tohoto kupónového příjmu odevzdat předchozímu držiteli nakoupených dluhopisů, protože tomuto náleží jeho část od jeho poslední výplaty (15.8.2023) do dne předcházejícího dni, kdy jsem jej pořídil já (za období 15.8.2023 do 4.1.2024). Na obrázku níže je toto negativní cash flow vyznačeno ve výpisu z účtu pro den pořízení této dluhopisové pozice:

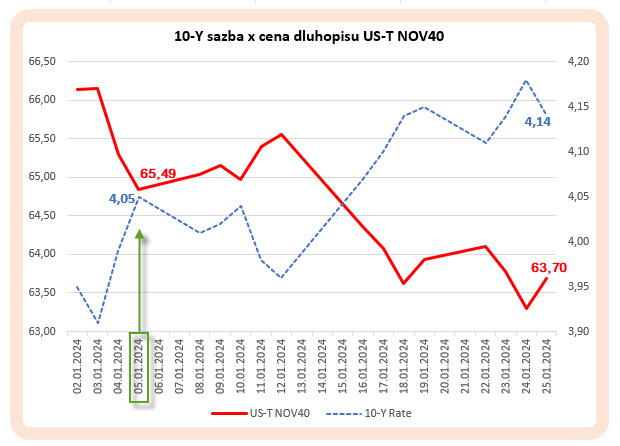

Nejenom že mám nyní kapitálovou ztrátu na nakoupených dluhopisech, ještě musím zaevidovat částku -203.98 USD jako aktuálně další výdaj spojený s pořízením dluhopisů. Tento výdaj bude samozřejmě u následující výplaty kupónů 15.2.2024 vyrovnán a na mém účtu budu evidovat kladný úrokový příjem vyplývající z rozdílu inkasa celé kupónové platby a takto předčasně odevzdané částky kupónové platby bývalému vlastníkovi dluhopisů. Jak je možné, že cena dluhopisu klesla a vytvořila mi ztrátu je patrné na obrázku níže:

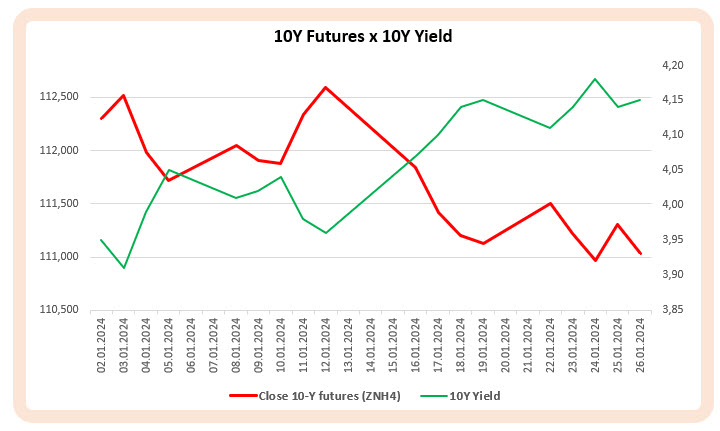

Na obrázku je vynesena cena nakoupeného dluhopisu současně s aktuální hodnotou desetiletých výnosů. Přestože můj dluhopis má splatnost za šestnáct let, pro ilustraci jsem do obrázku přenesl vývoj desetiletých úrokových sazeb (modrá tečkovaná křivka) za období držení dluhopisu ve srovnání s vývojem ceny nakoupených dluhopisů. Je patrné, že v den pořízení dluhopisů 5.1.2024 (zelená šipka) byly úrokové sazby pro desetileté splatnosti na úrovni 4.05%, což odpovídalo nákupní ceně dluhopisu ve výši 65,49% Face Value. Třítýdenní interval držení (od 5.1.2024 do 26.1.2024) zobrazuje aktuální úrokovou sazbu 4.14%, tedy tato hodnota narostla o +9 bazických bodů. Protože růst úrokových sazeb způsobuje pokles ceny dluhopisů, mohu vypozorovat, že tato změna se propsala do ceny mnou nakoupených dluhopisů, když aktuální cena je na hodnotě ve výši 63.70% Face Value. Je tak patrné, že při větší investici do fyzických dluhopisů stačí velmi malý pohyb úrokových sazeb k tomu, aby se cena investice podstatně změnila. Čím delší je splatnost pořízených dluhopisů, tím je tato citlivost vyšší, toto ostatně zachycuje durace dluhopisu popisovaná zejména v článku Dluhopisy – VIII..

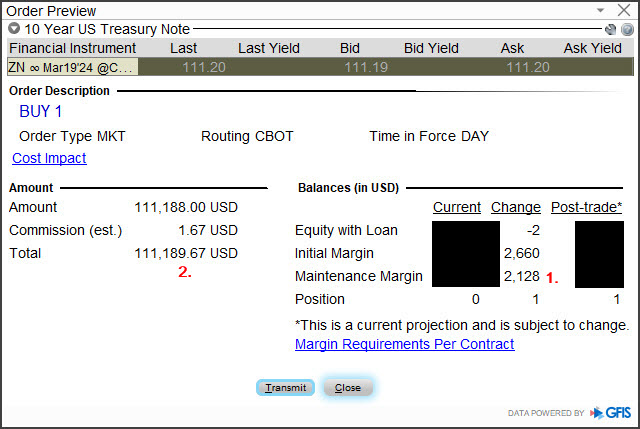

Nemám 100.000,- USD, nezajímají mě vyplácené kupóny, ale mám výrazný zájem zobchodovat cenový pohyb (například desetiletých) dluhopisů odpovídající této značné sumě dolarů. Nejjednodušším způsobem by pak bylo využít právě dluhopisové futures, jehož obchodování mi můj broker Interactive Broker umožňuje. Na obrázku níže je patrné, že pořízení desetiletého dluhopisového futures kontraktu není nic nemožného a významně drahého:

Nákup dluhopisového futures replikujícího dluhopisy s Face Value 100.000 USD se splatností deset let (ZN) a expirací v březnu 2024 (ZNH4) by mě stálo blokaci maintenance marginového požadavku ve výši 2.128 USD (1) a představovalo investici do těchto dluhopisů ve výši 111.189,67 USD (2). Nemusím tak nyní disponovat volnou částkou hotovosti v řádu stovky tisíc dolarů, abych byl schopen provést dluhopisový obchod, který by souvisel s cenovým pohybem dluhopisů. Nabízí se mi tak elegantnější řešení ve formě pořízení dluhopisového derivátu – dluhopisového futures kontraktu replikujícího držení významného objemu amerických vládních dluhopisů s požadovanou splatností podle typu vybraného dluhopisového futures.

Jednoduchý Long nebo Short

Nyní již vím, z pohledu do minulosti, že v období od 5.1.2024 do 26.1.2024 došlo k mírnému nárůstu výnosů na desetiletých dluhopisech, což způsobilo pokles jejich ceny, toto bylo patrné na konkrétní fyzické dluhopisové pozici na amerických vládních dluhopisech v článku výše. Držím tyto dlouhodobé dluhopisy na svém účtu s představou poklesu těchto výnosů a růstu jejich ceny díky jejich duraci a čekání na tuto obchodní příležitost si hodlám vylepšovat inkasem kupónových plateb. Při pořízení těchto fyzických dluhopisů jsem byl přesvědčen, že výnosy dluhopisů s dlouhou dobou do splatnosti (deset let a déle) mají svůj vrchol za sebou a tyto výnosy budou v budoucnosti klesat. Avizované snižování úrokových sazeb americkou centrální bankou (FED) v tomto roce by mohlo být více než výrazným impulzem k takovému očekávanému cenovému pohybu. Je ale jisté, že z krátkodobého pohledu jsem se doposud mýlil a výnosy na těchto splatnostech (byť nepatrně) vyrostly. Mohu tak nyní tuto obchodní myšlenku otestovat na držení dluhopisového futures a zjistit, jak by se mi vedlo při replikaci držení stotisícového fyzického držení dluhopisů formou dluhopisového futures kontraktu ZNH4, tedy futures s expirací v březnu 2024, jednalo by se tak o nejbližší dluhopisové futures.

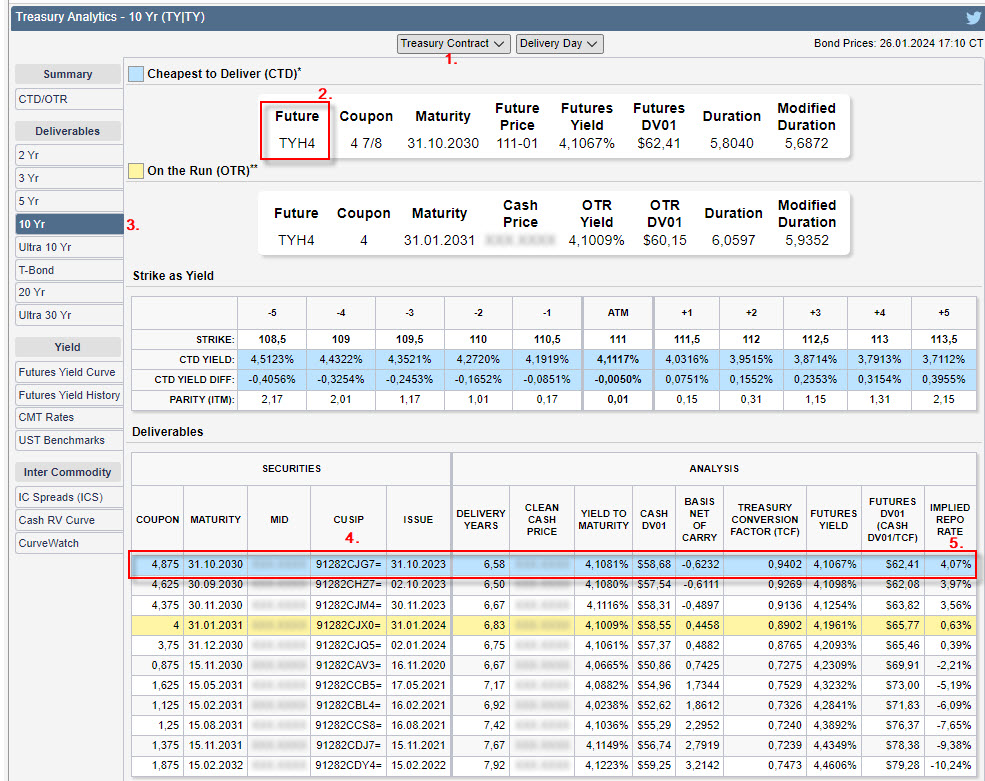

Zadané testované pozorování bych mohl zasadit do úvahy, vyplývající z popisu dluhopisového futures v minulém článku. Uváděl jsem, že podkladovým aktivem dluhopisového futures je tzv. Cheapest-To-Delivery dluhopis, tedy fyzický dluhopis, jehož dodání je pro prodejce dluhopisového futures nákladově nejvýhodnější volbou z celého koše dluhopisů, který by mohl při vypořádání dodat. Pokud budu zkoumat obchod založený na investici do nejbližšího dluhopisového futures kontraktu, vyberu si k porovnání jeho výkonnosti za plánované období právě výkonnost nejvhodnějšího „spotového“ podkladového dluhopisu za stejné období. Mohu pak z analytických stránek burzy CME odhalit, že Cheapest-To-Delivery dluhopis je aktuálně tento cenný papír:

V analytické tabulce vyberu požadované dluhopisové futures (1), tedy s expirací v březnu 2024, které se mi propíše do záhlaví tabulky (2). Zajímá mě hledání CTD (Cheapest-To-Delivery) desetiletého dluhopisu pro tento futures kontrakt (3) s výsledkem označeném v červeném rámečku (4). Mohu konstatovat, že nejvýhodnějším dluhopisem je ten, který má CUSIP 91282CJG7, a to proto, že jeho Implied Repo Rate je nejvyšší (5). Budu se tak snažit zjistit, nakolik mi nahradí investice do březnového dluhopisového futures fyzický nákup těchto CTD dluhopisů v objemu Face Value ve výši 100.000 USD. Mohu pak vypozorovat, že oba investiční nástroje, tedy březnové dluhopisové futures i CTD dluhopis mohu v platformě TWS zobchodovat.

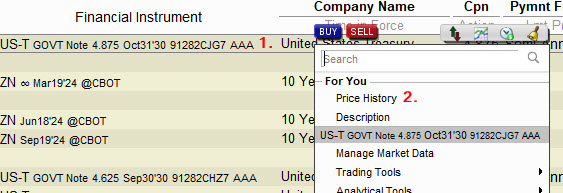

Pro zjištění historických cen dluhopisů i futures mi pomůže samotná platforma TWS, kde mohu tyto historické ceny stahovat.

Kliknutím pravým tlačítkem myši na řádek s dluhopisem (1) dojde k iniciaci menu s nabídkou Price History (2), po jejím potvrzení se objeví tabulka s historickými daty:

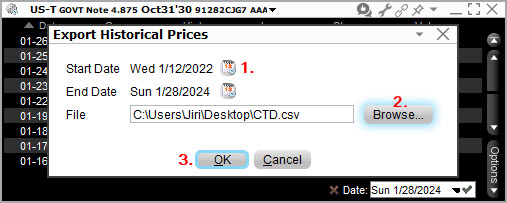

Výběr volby „Options“ (zelená šipka) mohu tato data exportovat volbou „Export…“ (1).

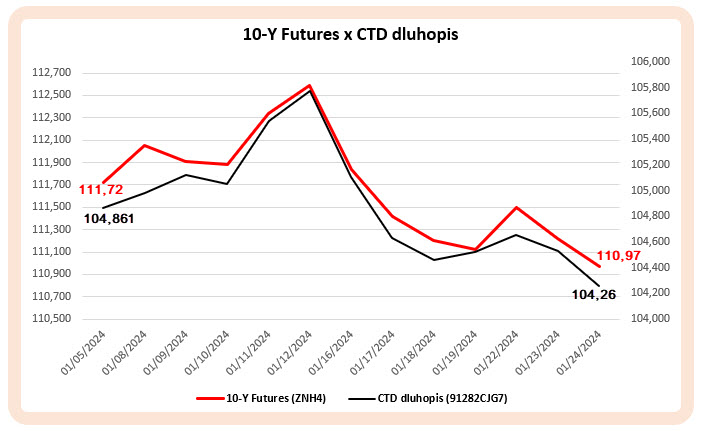

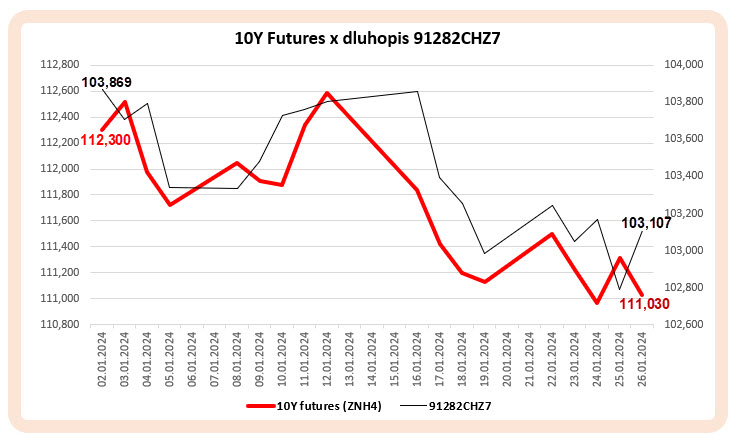

Při volbě „Export…“ mohu následně upravit rozsah stahovaných dat (1) a upravit místo, kam bude excelovský soubor s historickými cenami tohoto CTD dluhopisu ve formátu *csv v mém počítači uložen (2). Potvrzením „OK“ (3) dojde ke stažení do vybraného místa v mém počítači. Na okraj nyní podotýkám, že tímto způsobem lze stahovat data pro téměř každý investiční nástroj, který se v platformě TWS nalézá, například pro akcie toto funguje bezvadně a nemusím hledat jiná řešení stahování z nejrůznějších specializovaných webů. Stejným způsobem mohu stahovat data také pro testované březnové dluhopisové futures. Po úpravě a kontrole stažených dat mohu vytvořit tabulku pro srovnání cen dluhopisového futures a CTD dluhopisu za sledované období od 5.1.2024 do dnešního dne 24.1.2024, tedy dne, kdy píšu tuto část článku. V grafickém zobrazení cenového průběhu obou investic mohu vidět tento výsledek:

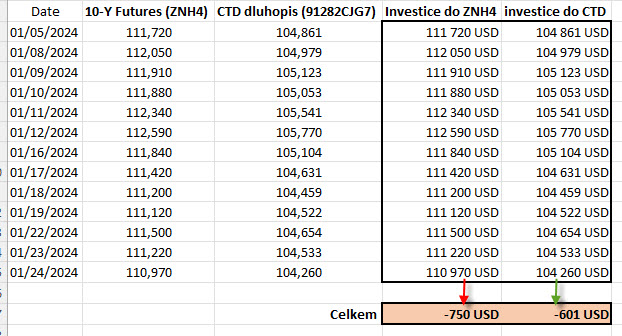

Cenový průběh třítýdenního držení dluhopisové futures velmi věrně a těsně kopíruje cenový vývoj CTD dluhopisu. Mohu pak tento těsný vztah promítnout do tabulky konkrétní výkonnosti obou obchodů s tím, že mě bude především zajímat výkonnost levně pořízeného dluhopisového futures namísto výkonnosti stotisícové investice do fyzického dluhopisu:

Mohu pak konkrétně vypozorovat, že při avizovaném zvýšení úrokových sazeb na dluhopisech se splatností deset let o +9 bazických bodů (+0.09%) za období 5.1.2024 až 24.1.2024 by vedlo k prodělku na CTD dluhopisu ve výši -601 USD (zelená šipka), takovou ztrátu bych patrně viděl ve své obchodní platformě, pokud bych na Close 5.1.2024 tyto dluhopisy nakoupil a držel je do Close po dobu tří týdnů do 24.1.2024. Pokud bych tento obchod nahradil investicí do front březnového dluhopisového futures kontraktu, tak za stejné období 5.1.2024 až 24.1.2024 by tento obchod vykazoval ztrátu -750 USD (červená šipka). Mohu tak velmi obecně konstatovat (neberu v úvahu Ask/Bid spready při pořizování obou investic), že oba obchody se vyvíjejí velmi podobně a mají velmi podobnou výkonnost. Růst ceny výnosů na těchto dluhopisech způsobuje ztrátu jejich ceny (prodělek na fyzických dluhopisech) a současně klesá také cena odpovídajících dluhopisových futures kontraktů (ztráta na futures). Je tak jisté, že mohu spekulovat na cenový pohyb fyzických dluhopisů nikoliv prostřednictvím přímé investice do těchto dluhopisů, ale mohu využít příslušné dluhopisové futures, jehož pořízení pro mě bude představovat zlomek ceny fyzických dluhopisů. Je také patrné, jak nebezpečné může být takto spekulovat prostřednictvím futures kontraktů a zcela záměrně jsem zvolil příklad se ztrátovým obchodem, protože v modelové situaci si mohu představit například investici do Long deseti ZN dluhopisových futures s výdajem něco málo přes 20.000 USD (marginový požadavek), které reprezentuje desetileté držení dluhopisů s Face Value jeden milion dolarů. Při růstu úrokových sazeb o +9 bazických bodů, což je nepatrný pohyb, by pak ztráta na těchto desetiletých futures již představovala částku přesahující sedm tisíc dolarů.

Popisovaný příklad je příkladem nesprávného odhadu vývoje úrokových sazeb, který způsobil pokles ceny dluhopisů a také souvisejícího dluhopisového futures. Je pak jasné, že pokud bych tento dluhopis ve sledované období shortoval, představoval by tento obchod v testované období samozřejmě profit ve stejné výši, jako je zobrazovaná ztráta. Nízká cena pořízení dluhopisového futures a jeho cenové efekty replikující stotisícové dluhopisové portfolio jej pak předurčuje k dalšímu použití, které může výrazně přispět ke správě dluhopisového portfolia nebo k výrazně bezrizikovějšímu držení jednotlivých dluhopisů.

Dluhopis, inkaso kupónů a dluhopisové futures

Podobný prodělek či zisk na současně drženém CTD dluhopisu a odpovídajícím dluhopisovém futures se mohu pokusit přetavit do jednoduchého obchodu. Z dosavadního textu vyplývá, že pořizování futures může především sloužit jako hedge k podkladovým dluhopisům, tedy pořízené futures mi může pomoci zajistit nepříjemné cenové pohyby dluhopisového portfolia, pokud k jeho Long podobě budu shortovat odpovídající množství a typ dluhopisového futures. Z dosavadního poznání o simulaci dluhopisového portfolia pomocí dluhopisového futures, zejména s přihlédnutím k vypořádání futures jedním z dluhopisů z možného koše vhodných dluhopisů, nebude kopírování pohybu futures kontraktu zcela přesně kopírovat pohyby fyzického dluhopisu, nicméně tyto cenové pohyby budou velmi těsné a podobné.

Mohu v teoretickém historickém příkladu vyjít z následující situace. Je první obchodní den v letošním roce (2.1.2024) a rozhoduji se pořídit desetiletý dluhopis s CUSIP 91282CHZ7 s Face Value 100.000 USD. Jeho parametry z obchodní platformy TWS níže na obrázku:

Jedná se o dluhopis se splatností v září 2030 a je jedním z dluhopisů, který je určený pro vypořádání desetiletého futures kontraktu (ZNH4), tedy s dodáním v březnu letošního roku. Dluhopis nese kupón ve výši 4.625% p.a., který je nejblíže splatný 31.3.2024, předcházející kupón byl splatný 30.9.2023. Dluhopisy s Face Value 100.000 USD tedy pořizuji 2.1.2024 a mám současně plán dluhopisy držet pouze tři týdny do pátku 26.1.2024, v tento den se plánuji dluhopisů zbavit. V tomto obchodu mě pak půjde zejména o to, abych za dobu třítýdenního držení dluhopisů obdržel kupónový výnos, který je na dluhopisu vyznačen a na který mám nárok.

Držení amerického vládního dluhopisu s kupónem ve výši 4.625% od 2.1.2024 do 26.1.2024 představuje držení dluhopisu po dobu 24 kalendářních dnů. Nákup dluhopisu 2.1.2024 mě opravňuje již za tento den obdržet jednodenní kupónový výnos, v den prodeje 26.1.2024 již na tento jednodenní kupónový výnos nárok nemám, mohu tak počítat s kupónem za 23 kalendářních dnů. Protože se jedná o US-Treasuries dluhopis, je při výpočtu úroku z kupónu použita konvence 30/360, znamená to, že délka jednoho měsíce je 30 dnů a kalendářní rok má 360 dnů, pololetí tak trvá 180 dnů. Americké vládní dluhopisy mají pololetní výplatu kupónů, výpočet úroků pak bude podle tohoto jednoduchého vzorce:

Tento zcela jistý kupónový příjem ve výši 295.47 USD ale může zhatit cenový pohyb na držených dluhopisech, který by se mohl dostavit v souvislosti se změnou úrokových sazeb na desetiletých dluhopisech za dobu jejich třítýdenního držení, jednoduše bych sice obdržel adekvátní část 4.625% kupónu, který mi náleží, ale cena dluhopisu by se mohla změnit natolik (klesnout), že rozdíl mezi jejich pořizovací cenou a prodejní cenou by vygeneroval ztrátu vyšší, než je přijatá kupónová platba. Mohla by samozřejmě nastat také opačná situace, kdy ke kupónové platbě bych mohl za stejné období přidat také kapitálový výnos v případě, že by cena držených dluhopisů narostla. K pořízenému stotisícovému dluhopisu tak budu chtít současně shortovat desetileté dluhopisové futures (ZNH4), které by mělo kompenzovat pohyby úrokových sazeb na těchto desetiletých dluhopisech a vyrovnávat případné ztráty fyzických dluhopisů z těchto pohybů vyplývajících. Na obrázku níže je vyznačena korelace vývoje desetiletých výnosů (staženo ze stránky FRED) a ceny desetiletého dluhopisového futures právě za období 2.1.2024 až 26.1.2024, cenový vývoj shortovaného dluhopisového futures by pak mělo zajišťovat cenové pohyby na nakoupených dluhopisech, způsobené právě změnou výnosů na desetiletých dluhopisech vyznačených v grafu níže zelenou křivkou:

Mohu pak tuto korelaci pohybu na desetiletých výnosech s cenou desetiletého futures zapojit do obchodu s pořízením desetiletého kupónového dluhopisu s CUSIP 91282CHZ7, které budu chtít zajistit aktuálně nejbližším desetiletým dluhopisovým futures kontraktem ZNH4, grafické znázornění takto strukturovaného obchodu je na obrázku níže:

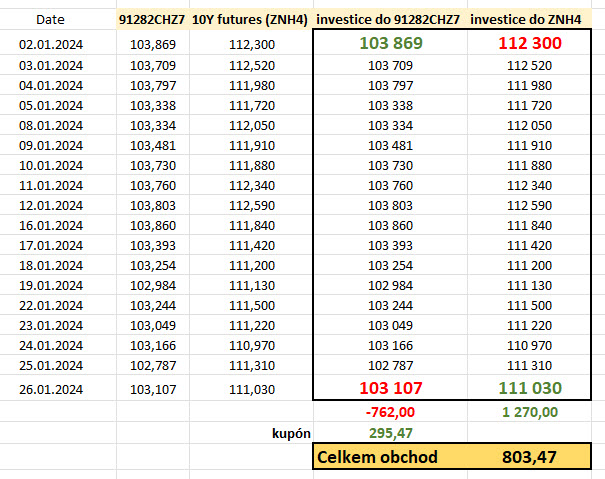

Cenový průběh desetiletého kupónového dluhopisu s CUSIP 91282CHZ7 a desetiletého dluhopisového futures je „téměř“ totožný. Zobrazené období držení dluhopisů je přesně za období od 2.1.2024 (nákup dluhopisů a short dluhopisového futures) do 26.1.2024, kdy byl obchod ukončen. Cena dluhopisů s CUSIP 91282CHZ7 i dluhopisového futures je na historických Close datech z platformy TWS a v případě dluhopisového futures se jedná o cenu ZNH4, desetiletého front futures kontraktu.

Mohu pak z obrázku vypozorovat vstupní a výstupní ceny této operace s nakoupenými dluhopisy hedžovanými dluhopisovým futures. Dluhopisy bych 2.1.2024 nakoupil za -103.869 USD, abych je 26.1.2024 prodal za +103.107 USD, na ceně dluhopisů bych tak prodělal a utrpěl bych kapitálovou ztrátu -762 USD. Naopak, 2.1.2024 bych za shortování desetiletého ZNH4 dluhopisového futures obdržel +112.300 USD, toto bych v den likvidace dluhopisové pozice dne 26.1.2024 koupil zpět za -111.030 USD, toto desetileté dluhopisové futures by pak přineslo profit +1.270 USD. Celkově bych tak ke kupónovému příjmu +295.47 USD přidal ztrátu na dluhopisech ve výši -762 USD a profit +1.270 USD na dluhopisovém futures, abych celkově profitoval částkou +803.47 USD. Patrná nesymetrie výkonu na fyzických dluhopisech a na dluhopisovém futures dává tušit mírnou nedokonalost takového zajištění, nicméně při jakémkoliv poklesu ceny dluhopisového portfolia je nárůst ceny dluhopisového futures bezpochyby velmi vítanou ochranou před ztrátou utrpěnou na těchto fyzických dluhopisech. Bez jakéhokoliv zajištění by to byl nepředvídatelný a rizikový obchod spoléhající se pouze na „nepohyb“ nebo růst ceny nakoupených dluhopisů.

Jak mohu na takový obchod nahlížet?

1/ Vypadá to, že při alokaci částky 103 869 USD (pořízení dluhopisů) a marginového požadavku 2.128 USD na pořízení short pozice na dluhopisového futures je výnos z investice ve výši +803.47 USD za dobu tří kalendářních týdnů nominálně malý. Nicméně převedeno na roční zhodnocení je již tento obrázek jiný. Výnos +803.47 USD jsem získal investováním 105.997 USD do dluhopisů a zajišťujícího futures (803.47 USD/105.997 USD = 0.0758) po dobu 365/23 (15.063) roku, potom (0.0758*15.063) = 0.1142, tedy +11.42% p.a. je roční sazba zhodnocení takto provedené investice. Přestože jsou nyní na trzích úroky na spořících účtech a termínovaných vkladech celkem vysoké, investice s možností ročního výnosu 11.42% p.a. není vůbec špatná. Musím také zohlednit investiční nástroje, jejichž kombinaci jsem použil a z tohoto pohledu by se nemělo jednat o významně rizikovou investici s možností závratných prodělků.

2/ Vybral jsem náhodný americký vládní desetiletý dluhopis s vysokým kupónem, který má určité vlastnosti (například duraci), kterými jsem se nezabýval a použil jsem front dluhopisové desetileté futures, jehož vlastnostmi jsem se také nezabýval. Je tak patrné, že úspěšnost tohoto typu obchodu by si zasloužila více pozornosti zkoumáním konkrétních vlastností obou investičních nástrojů, které by vygenerovalo možnou přesnější volbu dluhopisu (například jiný typ, jiného emitenta, s jiným ratingem či jiným kupónem) nebo jiného typu dluhopisového derivátu.

Právě rozšířením pozorování vlastností dluhopisových futures s přihlédnutím k vlastnostem pořízeného dluhopisového portfolia, zapracováním posouzení citlivosti dluhopisů na změnu úrokových sazeb a existencí dalších dluhopisových derivátů jako možnosti řízení rizika nebo vlastností dluhopisového portfolia se pak budu zabývat v následujících článcích :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet