Oddechnutím si od problematiky dluhopisů v aktuálně publikovaném seriálu o těchto typech cenných papírů by mohlo být malé ohlédnutí za posledními výsledky při správě prostředků pro investiční fond Quantical či vyhodnocení činnosti při správě portfolia opčního podfondu BH Securities. V článku Fondování V. jsem bilancoval výsledky investičního fondu Quantical za rok 2022, sluší se tedy na toto vyhodnocení navázat a pohlédnout se, jak se nám dařilo v tomto fondu za první čtyři měsíce roku 2023.

Quantical 1/ – 4/2023

Jaro 2023 nás zastihlo v dobré investiční pohodě. Celkové zklidnění na trzích je sice doprovázeno neustálými prohlášeními tržních analytiků, že není všechno zlé ještě za námi, nicméně jsem usoudil, že „špatně už bylo“ a nyní je zapotřebí hledět kupředu a soustředit se na blízkou budoucnost. Strach z turbulentního roku 2022, kdy na trzích opravdu „tekla krev“ se usadila do myslí obchodníků a neustále se propisuje do jejich obchodů. Pozoruji ale také, že všechny lokální korekce jsou vykupovány a hlavní akciové indexy se pomalu sunou vzhůru. Není to ale žádné drama, strach a opatrnost se stále vznáší nad vodami téměř všech trhů. Volatilita na trzích významně klesla, v jejím měření pomocí VIX indexu mohu vypozorovat, že se nyní pohodlně usadila pod hodnotou 20, tedy na hodnotě jejího historického průměru. Evropská a americká inflace je tak prozatím pro mě hlavním motorem tržních pohybů, každá zmínka o jejím pohybu (v jakémkoliv směru) je doprovázena adekvátními pohyby na trzích. Boj s tímto ekonomickým fenoménem ze strany vlád pro mě znamenal jediné, významně narostly úrokové sazby u cenných papírů s pevným výnosem, tyto jsem pak zahrnul do svých obchodů v přesvědčení, že zajímavé výnosy těchto cenných papírů mohou trvat významně dlouhou dobu. Portfolia tak byla obohacena o složku, která přináší celkem zajímavý výnos.

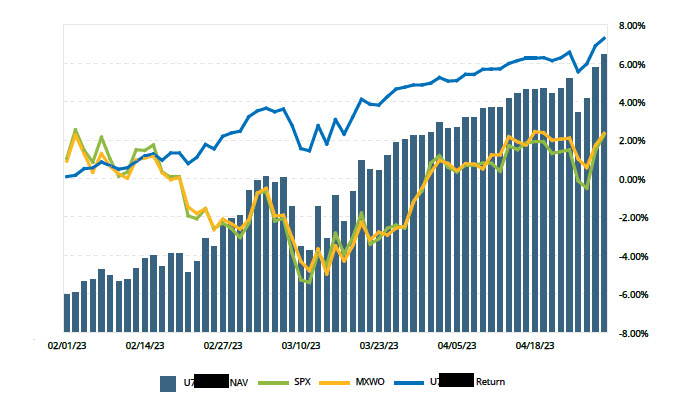

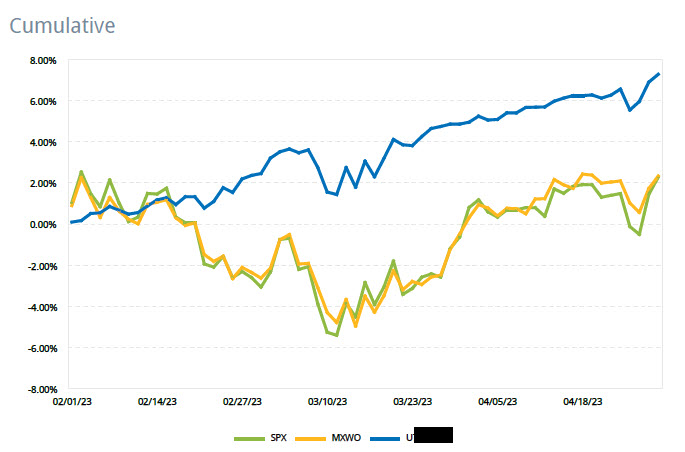

Výkon za první čtyři měsíce roku 2023 pak mohu charakterizovat základní vizualizací výsledků z PortfolioAnalyst sekce brokerského účtu fondu vedeného u Interactive Brokers. Podotýkám, že se jedná o vizualizaci obchodních výsledků, tedy čistá výkonnost obchodů fondu a tyto nezahrnují náklady na provoz investičního fondu, tedy například poplatky za řízení fondu, účetní služby a další drobné výdaje spojené s jeho činností. Pro zjednodušený pohled na výkon obchodů fondu za sledované období je však rozhraní pro generování reportů u našeho brokera více než komfortní a přehledné, proto zde přenesu některé jeho základní výstupy. Kumulativní výnos za dané období v porovnání s výkonem vybraných benchmarků je prvním pohledem na výkonnost za čtyři měsíce roku 2023. Tento hlavní grafický prvek reportů generovaný brokerem v sekci PortfolioAnalyst pak má tuto podobu:

Stejně jako v minulém článku jsem si nechal srovnat výkonnost našeho fondu s výkonem akciového indexu S&P 500 (SPX) a světového akciového indexu MCSI Word (MXWO). Své obchody jsme učinili pouze na amerických trzích a pouze na podkladech obsažených v akciovém indexu S&P 500, myslím si tak, že vybraný srovnávací nástroj má své opodstatnění a logiku. Převedeno do řeči čísel by bilance čtyř měsíců byla z pohledu výkonnosti obchodů fondu následující:

Zobrazení téhož grafu, kde se neobjevuje možná rušivý histogram růstu NAV by pak vypadal níže takto:

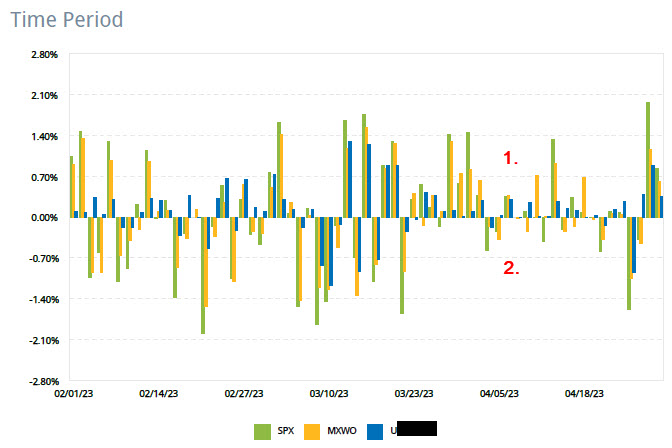

Je patrné, že zvolené benchmarky již mají své dno za sebou a začínají posilovat, nicméně na výkonnost fondu prozatím nemají (…a snad to tak zůstane :c). V dalším obrázku je možné sledovat, jak si vedly obchodní pozice fondu za první čtyři měsíce roku 2023 v intradenním srovnání právě s intradenními výkony zvolených benchmarků SPX a MXWO.

Histogram představuje pro každý obchodní den zleva doprava vždy trojici sloupců, představujících výkonnost SPX, MXWO a našeho fondu pro daný den sledovaného období. Z histogramu je patrné, že pokud se trhům měřeným těmito indexy dařilo – zelené a žluté sloupce v kladné oblasti nad osou „x“ (1), tak modrým sloupcům představujícím naše obchody se nedařilo tyto výkony většinou pokořit. Podstatnější ovšem je, že pokud trhy měřené těmito indexy klesaly – zelené a žluté sloupce v záporné oblasti pod osou „x“ (2), tak modrým sloupcům výkonů našich obchodních pozic se buď dařilo udržet se v kladné oblasti nebo jejich intradenní ztráta nebyla v žádném dni zobrazované čtyřměsíční periody vyšší než u srovnávacích benchmarků.

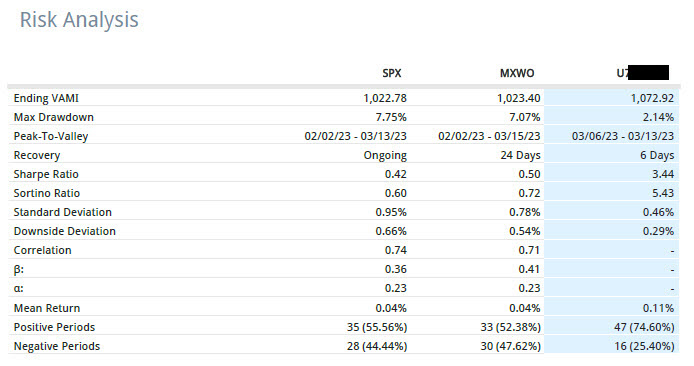

Použití údajů o výkonnosti trhů naměřených u vybraných benchmarků bych pak mohl porovnat s výkonností fondu, tedy vybrat údaje, které nabízí report a které pomáhají analyzovat riziko (Risk Analysis) vyplývající z obchodů, které reprezentovaly danou periodu. Mohu si tak představit srovnání mých obchodních pozic s úvahou, že bych stejné peníze investoval například pouze do ETF SPY nebo do ETF replikující světový MSCI Index:

Equity křivka fondu vykazuje téměř čtrvrtinový drawdown oproti výnosům, které by přinesly investice do daných indexových ETF. Mohu vypozorovat významně vyšší hodnotu Sharpe Ratio, tedy vyšší výkonnost našich obchodů vzhledem k jejich rizikovosti v porovnání s výkony srovnávaných indexů a za zaznamenání stojí nízká hodnota Standard Deviation za dané období, tedy to, že křivka výkonu našeho fondu je daleko méně „roztřesenější“ než křivky indexových investic, toto je nicméně patrné z obrázků pouhým okem. Komentáře k dalším položkám pak nechávám na čtenářích (Peak-To-Value, Recovery, Negative/Positive Periods…).

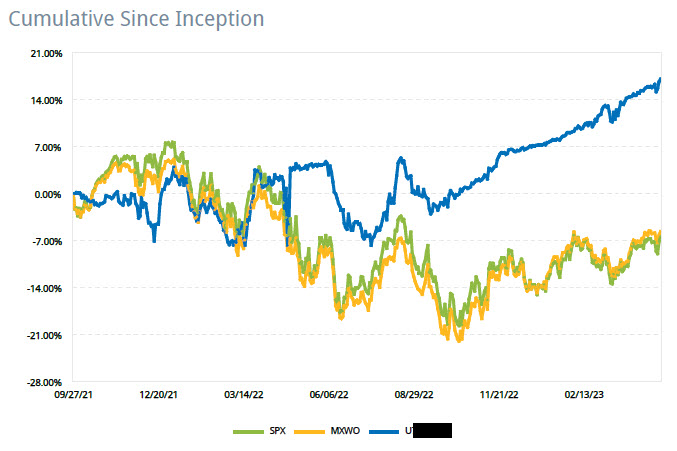

Výsledky za dané období prvních čtyřech měsíců roku 2023 nejsou nejhorší podívanou, musím je ale zasadit do celkového kontextu vývoje výsledků fondu od jeho založení. Na obrázku níže je celkový výkon fondu od jeho založení v roce 2021 opět ve srovnání s vybranými benchmarky.

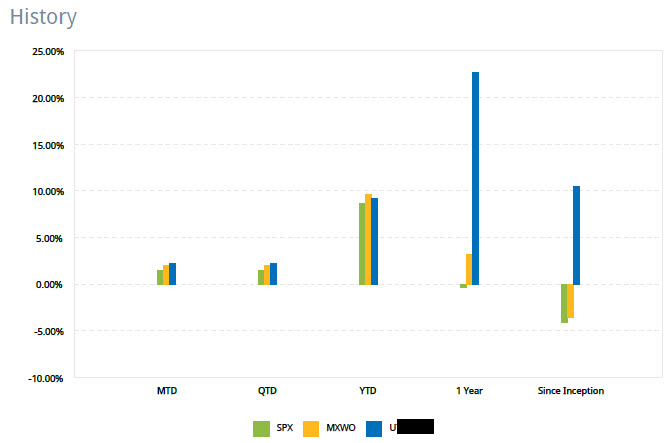

Značně „pekelný“ rok 2022 je poznamenán vysoce volatilním průběhem equity křivky fondu, nicméně odpoutání se od výkonu celých trhů po počáteční nejistotě je z obrázku patrné. Levá strana obrázku je pak pro mě nejpoutavější podívanou, kterou může správce peněz svým investorům dodat. Nebylo to jednoduché, ale pokořit trhy v náročném období roku 2022 považuji stále za náš významný úspěch. Na obrázku níže je pak srovnání výkonosti fondu s benchmarky v histogramu za období od posledního dne dubna 2023 zpětně.

Mohu vypozorovat, jak se daří pozicím fondu překonávat zvolené benchmarky za různá období zpět z pohledu od data tvorby reportu k 30.4.2023.

Předpokládám, že každý rozumný čtenář si je vědom skutečnosti, že minulé výsledky nezaručují jejich opakování v budoucnosti, protože realita na trzích je neměřitelná a nepředvídatelná. Přestože se na trzích nelze pohybovat bez určité dávky ješitnosti a egoismu, jsou aktuální výsledky našeho snažení přijímány s pokorou a respektem. Nemáme v úmyslu v našem snažení jakkoliv polevit a chceme své zkušenosti a dovednosti dále rozvíjet ve prospěch našich investorů, tedy lidí, kteří nás obdařili svou důvěrou svěřit nám vlastní peněžní prostředky, což pro ně určitě nebylo lehké.

BHS Option Income Fund

Práce pro BH Securities a.s., která začala v lednu roku 2022, pro mě znamenala zapojit se do práce v přední investiční společnosti v Česku. Spolupráce představuje správu peněžních prostředků v derivátovém fondu BHS Option Income Fund, jednoho z rodiny fondů, které tato investiční společnost provozuje. Správy portfolia jsem se s kamarádem Martinem ujal počátkem ledna 2022, což byl pro profesi portfolio manažera zřejmě nejméně vhodný okamžik pro „nástup do práce“. Pokud bych toto měl nějak vyjádřit graficky, tak by to mohlo vypadat nějak takto:

Práce v této společnosti přináší jiné zvyklosti a přístupy, než představují zaběhnuté rutiny pro tradera, který pracuje se svými prostředky a podle své vlastní chuti. Protože se jedná o subjekt s komplikovanější strukturou a nároky na svou správu, je reportování výsledků vždy provázeno časovou prodlevou, nicméně ověřené výsledky za rok 2022 jsou známy, zhodnocení prostředků fondu bylo nakonec za toto krušné období ve výši +6.05%. Nelehký rok 2022 tak přinesl nakonec uspokojivé výsledky, o které bych se rád podělil ve formě rozhovoru. Tento jsme s kolegou Martinem absolvovali se Štěpánem Křečkem, a jeho přepis byl publikován 23.5.2023 na serveru investice.cz , a který jsem si dovolil zde přenést:

…začátek článku:

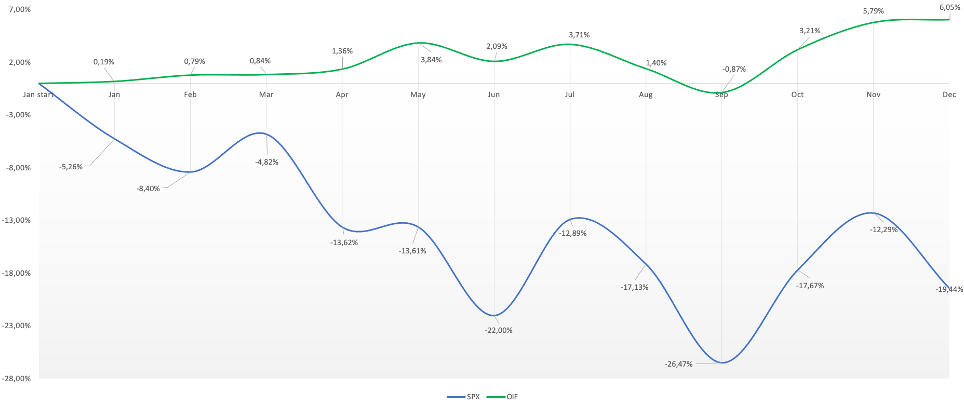

Option Income Fund (OIF) ze skupiny fondů, které nabízí BH Securities vykázal za loňský rok 2022 čisté zhodnocení +6,05 %, zatímco populární index S&P 500 ztratil na své hodnotě -19,44 % ve stejném sledovaném období. Štěpán Křeček položil pár otázek portfolio manažerům tohoto fondu Martinu Hejdovi a Jiřímu Javorníkovi, kteří se ujali jeho správy právě na začátku roku 2022. Jak by zhodnotili svou činnost v tomto nelehkém roce a jaké mají další plány je možné se dozvědět z následujícího rozhovoru.

ŠK: Ahoj kluci, gratuluji k úspěchu při správě fondu! Jak vy sami hodnotíte celý minulý rok?

MH: Když jsem se ve 2. polovině roku 2021 sešel se Zdeňkem Lepkou (ředitelem BH Securities), bavili jsme se o možné partnerské spolupráci, která se týkala správy aktiv ve spolupráci s Jefferies Group (investiční skupina patřící do americké TOP 10). Jefferies Group jsem totiž původně oslovil s naší investiční strategií a oni si vyžádali množství materiálů jako např. detailní popis strategie, rizikový profil, přístup k řízení rizika a další materiály v rámci jejich onboarding procesu. Následně, na základě prokazatelné výjimečnosti naší investiční strategie, potvrdili zájem o spolupráci a podepsali jsme Term Sheet, který se týkal spolupráce tzv. vzdálené správy (Separately Managed Account), prostřednictvím jejich „First Loss“ platformy. Zdeňka strategie také zaujala a po opakovaných setkáních nám nabídnul správu podfondu Option Income. Tuto výzvu jsme přijali a od 13.1.2022 jsme strategii začali uplatňovat v podfondu.

JJ: Pokud byla pro Martina výzva podílet se na práci v BHS obecně, tak pro mě byla výzvou zcela konkrétní práce spravovat prostředky v opčním fondu, tedy obchodovat s derivátovými investičními nástroji, s kterými mám vlastní dlouholetou obchodní praxi. Své zkušenosti a postřehy také shrnuji a sdílím veřejně na svém veřejném blogu www.dobretrejdy.com.

ŠK: O jaké investice se v takto zaměřeném fondu vlastně jedná?

MH: Jako podkladové aktivum volíme akciové tituly, které jsou zahrnuty v indexu S&P 500. Je to především z důvodu jejich ceny (vybíráme si výhradně tituly s cenou nad 40 USD), likvidity a objemu obchodu. Akcie musí být také dostatečně volatilní, neboť právě volatilita tvoří potenciál našeho zisku. Kromě jedinečnosti naší strategie je nedílnou součástí řízení rizika, které vyhodnocujeme na hodinové/denní bázi a pracujeme s tzv. Value At Risk (historický VaR) na úrovni 99,5 %. Právě jasně definované a předem známé riziko, tedy konkrétní znalost možného prodělku každého realizovaného obchodu, je to, co nás odlišuje. Dalším nedílným faktorem úspěchu je skutečnost, že v každém realizovaném obchodě se 100 % zajišťujeme proti nenadálým propadům trhu. Tento přístup samozřejmě vyžaduje náklady na zajištění a snižuje maximální potenciál zisku, ale protože jsme nastaveni spíše konzervativně, tak se nám tento přístup v roce 2022 významně vyplatil.

JJ: Není asi důležité podrobně popisovat, v čem tkví podstata derivátových obchodů, nicméně jsme k obchodování přistoupili s jasně definovanými strategiemi a předem definovaným rizikem. Strategie jsou postaveny na bázi delta neutrality opčních kontraktů a poznání, že existují situace, kdy nejsou tyto deriváty správně oceněny. Na rozdíl od akcií, kde poznání, že některý titul je aktuálně levnější, než je jeho skutečná hodnota, může vyžadovat značně namáhavou analytickou práci, neboť deriváty vykazují téměř nepřetržité odchylky od nějaké férové ceny. Rozdíl mezi očekáváním a skutečnou realitou se pak dá pomocí derivátů a jejich kombinací skutečně obchodovat.

ŠK: Jaký tedy byl rok 2022 a jak jste jej zvládli?

MH: Jedním slovem – náročný. Začali jsme obchodovat v lednu 2022, na historických maximech akciového trhu. Bezprecedentní a anomální rally akcií, která následovala po krátkodobém propadu trhu (způsobeným covidovou krizí) v březnu 2020, skončila právě na konci roku 2021. V tu chvíli jsme pozvolně začali realizovat první obchody, které byly nastaveny na další růst. Jen díky kategorickému přístupu k zajišťování se proti nenadálým výkyvům na trhu jsme neprodělali. Nekorelace s trhy je naší ultimátní předností, díky níž můžeme klidně spát nejen my, ale i náš investor.

JJ: Lepší okamžik pro start jsme si ani nemohli přát (ironický úsměv). Protože obchodujeme prozatím pouze americké trhy a tituly obsažené v akciovém indexu S&P 500 a na ně navázané deriváty, je tento index pro nás benchmarkem. První obchody jsme totiž otevřeli v polovině ledna 2022 a od této doby ztratil index S&P 500 do konce roku zhruba 1000 bodů, tedy asi 20 % své hodnoty (v mezidobí trh dokonce vyklesal až o 1300 bodů). Použité obchodní strategie fondu jsou založeny na pohybech podkladů kterýmkoliv směrem, pro některé z aplikovaných strategií ale není příliš vhodné, když se trhy podkladů značně pohnou v jednom z těchto směrů a v těchto úrovních zůstanou delší než předpokládanou dobu, to bylo přesně období našeho startovacího působení v roce 2022. Takže ano, rok 2022 byl opravdu náročný a jestli bych si mohl něco přát, tak aby se již neopakoval, doufám, že se mnou budou nejen kolegové z BHS, ale i investoři, souhlasit. Nicméně ukázalo se, že realizované obchody ve fondu měly svůj smysl a uplatněné strategie jsou životaschopné i v tak náročných podmínkách roku 2022.

ŠK: Předpokládali jste průběžný vývoj celého roku 2022?

MH: I přes vlastní emoce a názor kam bude trh směřovat, v krátkém několikaměsíčním období, se při otevírání obchodních pozic nesnažíme o predikci dalšího vývoje. Jednoduše řečeno, naše pozice může být otevřena v jakémkoli rozpoložení trhu a budoucí vývoj akciového podkladu by neměl mít vliv na náš budoucí realizovaný zisk, resp. ztrátu. V tom spočívá jedinečnost našeho přístupu, tedy zůstat neutrální k dění na trzích a tím si zajistit nekorelovanou výnosnost (vůči trhu). Nicméně, takto dramatický vývoj a propad trhu jsem rozhodně nepředpokládal. Když jsem si pak v polovině roku vykreslil na grafu ETF SPY klesající kanál (pozn.: který od té doby fungoval až do dubna 2023), zůstal jsem po polovině roku 2022 už jen pesimistou, který nevěřil ve výrazný obrat akciového trhu. S Jirkou jsme dále vedli polemiku a argumentovali jsme si navzájem proč a na základě čeho by mohl pokračovat klesající trend nebo naopak nastat nějaká pozitivní změna. Pamatuji si na můj konkrétní rozhovor s Jirkou, z října 2022. Zrovna jsme seděli v kavárně v Olomouci a opět jsme diskutovali nad trhy, a také nad možnou úpravou strategie, když Jirka prohlásil: „Když se mě někdo z mých známých zeptá, co si myslím o dalším vývoji trhu, tak řeknu, že NIC“. (smích). Od té doby jsme s Jirkou o situaci na trhu již více nemluvili…

JJ: Přestože se nesnažím predikovat, kam se trhy pohnou v budoucnosti, mám vždy nějaký vnitřní názor, co by se asi mohlo stát a v jakém rozpoložení se trhy aktuálně nacházejí. Byl jsem, na rozdíl od Martina, spíše optimistou, který věřil, že ke konci roku dojde k zotavení trhů a tato má interní představa se nevyplnila v takovém rozsahu, v jakém jsem předpokládal. Znamenalo to tak, že některé použité strategie nevydělaly tolik, kolik jsem si představoval, jiné obchody naopak vydělaly více, než bylo plánováno. Převedeno do řeči čísel, například strategie na bázi delta neutrality, které měly být pilířem zhodnocení podfondu, nakonec přispěla k celkovému profitu pouze z 15 %, to je ale důsledek okolností, které na trzích nastaly a kterým jsme se museli přizpůsobit.

ŠK: Jste spokojeni s výsledky?

JJ: Mohlo by se zdát, že vzhledem okolnostem na trzích v roce 2022 bych mohl být spokojen. Přestože bych uplynulý rok mohl zařadit mezi nejtěžší obchodní období, které jsem jako trader prožil (finanční krize 2008-2009, covidové jaro 2020 a nyní „inflačně-energetická“ krize 2022) a vymlouvat se na nelichotivé podmínky na trzích, spokojen v žádném případě nejsem. Dalo by se nyní říct, že mnoho věcí se mohlo udělat jinak, nicméně toto jsou všechno jen pohledy do „zpětného zrcátka“, které nelze nijak zpětně korigovat, zůstala nám tak alespoň další velká obchodní zkušenost a varování, že nelze nikdy nic podcenit. Pokud bych chtěl tento pocit více rozpitvat, tak spokojen jsem s výsledkem zhodnocení podfondu s přihlédnutím k okolnostem, jaké na trzích panovaly v roce 2022, ale nejsem spokojen se způsobem, jakým bylo toto kladné číslo dosaženo.

MH: Chtěl jsem nejdříve reagovat jednoznačně pozitivně, tedy že jsem s výsledkem rozhodně spokojený. Ale poté co řekl Jirka mu musím dát za pravdu. Našim investorům jsme doručili čistý výnos 6,05 %. Ale původně jsme měli interní cíl (bez ohledu na výnosový cíl podfondu) nastavený na čistý výnos 8+ %. Bohužel silně negativní vývoj trhu nám zvyšoval náklady na zajištění (proti výkyvům trhu) a kvůli tomu byl doručený výnos menší. Ano, porazili jsme trh, když index S&P 500 ztratil -19,44 % a podobně dopadla většina globálních fondů zaměřených na akciový trh (dle společnosti Aurum, sledující přes 3.500 globálních fondů s celkovým objemem AUM 3 biliony dolarů), ale to nemůže být naší útěchou. Zůstáváme však skromní a dále se soustředíme především na ochranu kapitálu našich investorů prostřednictvím kritické kontroly rizika, ale je pro nás výzvou hledat nové cesty pro další navyšování výnosu.

Vývoj fondu BHS Option Income Fund v roce 2022 (srovnání s vývojem indexu SPX)

ŠK: Jak vidíte rok 2023?

MH: Zůstávám pesimistou, neboť pozitivní fundamentální zprávy nepřicházejí, naopak čím dál více převažuje negativní sentiment, především ze strany institucionálních investorů. Zkrátka nevidím příliv dostatečně pozitivních ekonomických zpráv, které by znamenaly brzký razantní obrat do růstu akciového trhu. Bez ohledu na mé pesimistické nastavení zůstává naším základním heslem a přístupem ke správě svěřených prostředků ochrana kapitálu, čili soustředíme se především na to jak neprodělat. Aktuálně vstupujeme do obchodních pozic, kde se pravděpodobnost ztráty pohybuje na úrovni menší než 0,1 %.

JJ: Jsem opět mírný optimista. Inflace nakonec poleví, úrokové sazby jsou těsně před svým vrcholem, válečné konflikty jsou v jakési „rozvleklé fázi“ a ceny energií hlásí opatrný návrat bývalé stability, toto vše již myslím trhy absorbovaly a odrážejí. Zcela jistě přijdou korekce, nebudou ale nyní již tak dramatické, jako v roce 2022, myslím, že investoři čekají na tyto lokální propady jako na příležitost k dobrým nákupům, a nikoliv jako na další těžké rány pro svá portfolia, je to ale jenom můj názor, názor mírného optimisty. Toto prostředí by pak mělo vyhovovat tradingovým strategiím a pozicím, které hodláme v podfondu realizovat. Výhodou derivátových obchodů je možnost volit jejich nasazení podle aktuální situace na trzích nebo jejich možného vývoje. Letošní rok tak bude pro nás opět rokem zvýšené volatility, nicméně jako portfolio manažer OIF již nyní nepředpokládám tak hektické výprodeje jako v minulém roce nebo naopak neočekávám nijak výrazně dramatické růsty díky setrvávající horší makroekonomické situaci na trzích, na kterých umisťujeme své obchody, tomuto budeme přizpůsobovat své investiční postupy.

ŠK: Co byste vzkázali investorům?

MH: Investoři nebo jejich správci by měli nahlížet na námi spravovaný opční podfond jako na vhodnou alternativu pro umístění sekundární investiční alokace. Investice je vhodná pro investory, kteří se neženou za maximálním výnosem, ale soustředí se především na udržení hodnoty svých prostředků. Zájem o spolupráci ze strany finančního giganta jako je Jefferies Group (americká investiční skupina), kterou jsem zmiňoval v úvodu rozhovoru nebo doručený výnos v roce 2022 jsou prokazatelnými signály, že máme svěřené finance investorů pod kontrolou a prostřednictvím aktivního přístupu k řízení rizika zůstáváme imunní vůči situaci na akciovém trhu.

JJ: Portfolio manažer investičního fondu umisťujícího své investice na finančních trzích nemůže investorům na otázku zhodnocení vložených prostředků odpovědět žádným konkrétním slibem, z principu. Výkon jím pořízených investic je odrazem jevů, které se přihodí v budoucnosti a je jen na něm, jakou těmto jevům přiřadí pravděpodobnost. Slíbit lze jediné, maximální snahu o zhodnocení svěřených peněz za přiměřeného rizika s pocitem, že tento slib není jen prázdnou bezobsažnou frází. Můj vzkaz investorům by pak měl být o trpělivosti, důvěře a pokorné víře v naše schopnosti.

ŠK: Jaké máte plány pro letošní rok?

MH: Chceme se i nadále soustředit na kontrolu rizika. Kromě toho budeme uplatňovat stále nové přístupy pro krátkodobé vstupy na trh za účelem získávání drobných, ale jistých zisků. I nadále zůstáváme bez emocí, i díky tomu, že naše obchodování není uskutečňováno na denní bázi (diskrečně), ale děje se výhradně na základě aktuální volatility, kde spouštěčem k obchodování jsou zpravidla zjištěné rozdíly (arbitráž) mezi předpokládanou a reálnou hodnotou derivátu podkladového aktiva, jak již dříve zmiňoval Jirka. Navíc se budeme snažit o aktivní komunikaci a setkávání se s investory, abychom činili osvětu a poukazovali na rozdílnost v přístupu ke správě svěřených prostředků.

JJ: Přesvědčit investorskou veřejnost, že má smysl investovat do takto zaměřeného investičního fondu. Máme totiž další obchodní nápady, jak dosahovat přiměřeného zhodnocení a chceme rozšířit investování prostředků do dalších typů investičních nástrojů a z nich odvozených derivátů. Na řadu zcela jistě přijdou cenné papíry s pevným výnosem nebo strukturované investiční produkty a další typy investic. Je skvělé, že máme mnohem více nápadů než momentálních možností, jak tyto nápady realizovat. Každou obchodní myšlenku je totiž zapotřebí otestovat a podrobit důkladné analýze, což je zejména časově velmi náročné, na nudu to tak v blízké budoucnosti rozhodně nevypadá…:c)

…konec článku

Krátké ohlédnutí za výkony, které byly provedeny se svěřenými prostředky v obou investičních entitách nejsou patrně nic světoborného. „Není nezbytně nutné za každou cenu a v každém okamžiku peníze zhodnotit, důležité je peníze neztratit“, základní teze přístupu byla naplněna a „mise“ tak doposud splňuje mnou nastavené předpoklady a představy. Není vůbec jednoduché se jich držet a bezezbytku je naplnit, okolnosti totiž nehrají vždy v můj prospěch a všechno se vždy nevyvíjí, tak jak bych si přál. Článek by tak mohl být pro stávající a potencionální investory do těchto fondů ukázkou, že přestože není nálada na trzích investicím významně nakloněna, je možné dosáhnout přiměřeného výnosu a nakonec ve srovnání s konkurencí dosažený výkon nedopadl tak špatně…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet