Poznat a pochopit dluhopisový trh, porozumět základním principům spojených s nakládání s dluhopisy a zjednodušený vhled do možností, jak je u svého brokera nakoupit a co to může pro mě znamenat, bylo předmětem předchozích článků. Nabyté poznatky pak mohu aplikovat na zapojení dluhopisů do svého obchodování a nemusí to být nakonec spojeno s fyzickým nakupováním těchto dluhových cenných papírů, mohu využít investiční nástroje, které jsou z těchto dluhopisů odvozeny nebo které tyto cenné papíry replikují. Dnešní článek tak bude o burzovně obchodovaných fondech, jejichž existence je založena na dluhopisových indexech, které tyto dluhopisové fondy následují a tuto replikaci pak mohu využít pro své obchody. Znamená to tedy, že existují investiční příležitosti spojené s dluhopisovými trhy bez toho, aniž bych se musel nějakých konkrétních dluhopisů vůbec dotknout a mohu tak doposud nabyté poznatky o vlastnostech dluhopisů využít ve svůj prospěch. Následující řádky tak budou konkrétně o dluhopisových ETF (Exchange-Trading-Funds), tedy burzovně obchodovaných dluhopisových fondech, které si může běžný investor pořídit na svůj obchodní účet.

Proč dluhopisový ETF?

Téma dluhopisových ETF mohu začít jednoduchým konstatováním, že těchto dluhopisových ETF jsou opravdu „hromady“, na následující řádcích se proto zaměřím pouze na základní z nich. Popisované vlastnosti je pak možné aplikovat na vlastní vyhledávání a analýzu dalších obdobných dluhopisových fondů, nabídka je opravdu široká a je opravdu z čeho vybírat, vyhledávače a volně dostupné ETF screenery poskytují značné možnosti, jak vybrat a investovat do nejrůzněji zaměřených dluhopisových ETF.

Investice do dluhopisů do mého portfolia tak může sestávat z nákupu jednotlivého dluhopisu, který jsem si nějakým způsobem vybral nebo mohu svůj obchodní záměr pojmout „více diverzifikovaněji“ a nakoupit na dluhopisových trzích nejrůznější typy dluhopisů podle toho, jaké očekávání mi tato diverzifikace přinese. Základní obchodní dilema investice do dluhopisů, tedy kolik, jak a jakým způsobem, pak v souvislosti s existencí dluhopisových ETF může přinést velmi efektivní řešení, dluhopisová ETF totiž nabízejí zejména velmi značnou diverzifikaci napříč vybranými dluhopisovými trhy nebo jeho segmenty, které bych ve svém portfoliu pravděpodobně velmi obtížně simuloval. Mohu tak nahradit přímý nákup dluhopisu prostřednictvím svého brokera investicí do vybraného dluhopisového fondu a ze všech fondů, které nabízejí tyto příležitosti jsem rozhodnut vybrat si pouze burzovně obchodovaný fond (ETF). Proč právě takový fond? Pokud vím, jak chci dluhopisovou investici strukturovat, mohu si z nabízených ETF opravdu velmi dobře vybrat a navíc tento typ investice pořídím v každé kvalitnější obchodní platformě bez výraznější námahy. Nemusím se tak objednávat ke schůzce s investičním zprostředkovatelem nebo navštívit pobočku mé banky a pak s bankovním poradcem hloubat nad kvalitami a výběrem jejich dluhopisového fondu, všechno si mohu zařídit sám. Vzít věci do svých rukou je obvykle skvělé, musím si však při výběru vhodného dluhopisového ETF být vědom určitých zásad, jak takovou investici vyhodnotit. Protože je praktický příklad vždy lepší než plané teoretizování, budu se nyní snažit modelově uspokojit mou investiční touhu po expozici části mého portfolia do amerických vládních dluhopisů se splatností delší než dvacet let. Jak mohu k takové investici přistoupit a jak posoudit její vlastnosti? Z mnoha pohledů, mě ale bude především zajímat, nakolik bude pořízení nákladné (TER), jaké bude obnášet kreditní riziko emitenta (AUM), jak bude investice likvidní, jak je nakládáno s cash flow fondu, co mi říká durace a v jaké měně do ní mohu vstoupit.

TER (Total Expense Ratio)

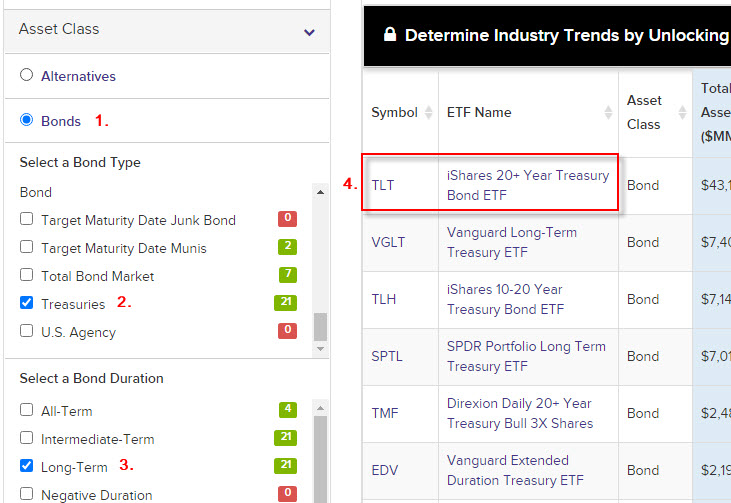

Zadání mého požadavku do některého z volně dostupných ETF screenerů, například zde, by mohlo mít tento výstup:

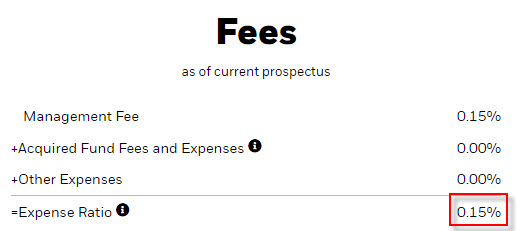

Volbou Bond (1), Treasuries (2) a Long-Term (3) obdržím výsledek s tickerem TLT (4), tedy výběr ETF fondu s názvem iShares 20+ Year Treasury Bond ETF. Prokliknutím ze stránky screeneru na domovskou stránku tohoto ETF mohu nyní vyhodnotit, jak nákladná bude tato investice. Pod pojmem náklad této investice je míněn poplatek, který si účtuje investiční společnost zajišťující chod fondu a který je vyjádřen v procentu z vložených prostředků ke správě (někdy označovaný jako „poplatek za správu“, „správcovský poplatek“ nebo „management fee“). Z prezentace na domovské stránce tohoto fondu mohu vyčíst následující:

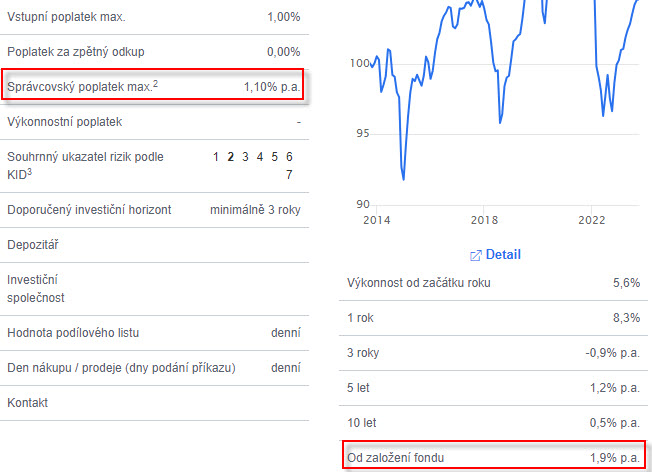

Total Expense Ratio je 0.15%, což je velmi dobrá zpráva. Investiční společnost inkasuje každý rok toto velmi drobné procento ze spravovaných prostředků na pokrytí nákladů vyžadující provoz fondu a svou odměnu za úsilí, že tuto činnost vykonává. Z obrázku je navíc také patrné, že tato částka nákladů je platná a vyplývá z aktuálně platného prospektu fondu a nezvyšuje se o další případné náklady. Nechci zde provádět nějaké detailnější srovnávání s náklady jiných investičních fondů, se kterými se čtenář mohl setkat například v našem regionu, ale ruku na srdce, pokud nebyla částka poplatku vyšší než 1%, tak jste měli možnost narazit na mimořádně levný fond. Na obrázku níže je například poplatková struktura jednoho z tuzemských investičních dluhopisových fondů:

Porovnání správcovského poplatku a výkonnosti fondu od jeho založení pak může demonstrovat, jak podstatnou roli tento poplatek hraje pro investora, který se rozhodne investovat právě do dluhopisů formou vložení prostředků do takto specializovaného fondu. Dlužno ale podotknout, že minulost nebyla k výkonnosti těchto dluhopisových fondů příznivě nakloněna, výnosy těchto cenných papírů byly mizivé, takže přinést investorům nadstandardní výnosy při správě dluhopisových portfolií bylo téměř nemožné. Porovnání hodnoty TER je tak jednou ze základních věcí, která by měla rozhodnout, jestli jsem provedl dobrý výběr nejen dluhopisového ETF. Musím pak počítat, že o tuto částku poplatku v každém případě přijdu (nebo jeho poměrnou část, pokud nedržím investici celý rok), měl bych se tedy snažit tuto částku nákladů nepřehlédnout a zanést ji do své analýzy zkoumaných ETF.

AUM (Assets Under Management)

V případě investice do dluhopisového ETF kupuji akcie tohoto fondu a očekávám jejich zhodnocení v souvislostí se změnou hodnoty aktiv, které tento fond spravuje. Bylo by tedy nemilé, kdyby tento fond, potažmo správcovská společnost, zkrachovala. Výběr dluhopisového ETF podle kvality investiční společnosti je tak dost klíčový parametr. Investiční gigant BlackRock, který spravuje fondy pod značkou iShares by měl být zárukou stability a solidnosti a odrazem těchto kvalit by pak měla být důvěra investorů, kteří neváhají zakoupit akcie jim spravovaných fondů. BlackRock je největší světový správce aktiv, to by mohlo být nyní pro mé rozhodnutí značně uspokojující zjištění. Mohu pak na stránce tohoto fondu chtít zjistit, jaký je objem aktiv, které tento fond ke správě přijal, údaj je na obrázku níže.

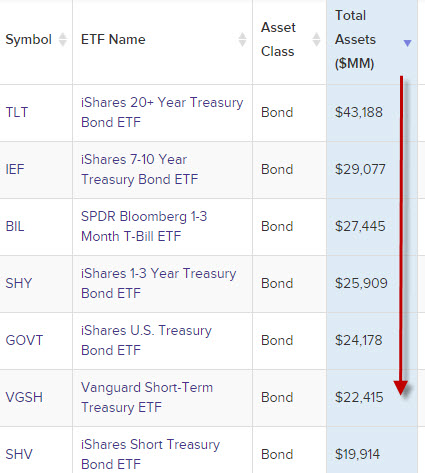

Objem spravovaných prostředků ve výši 37,5 miliardy dolarů je opravdu úctyhodné číslo. Pokud bych chtěl toto číslo zasadit do nějaké souvislosti, mohl bych například srovnat tento objem spravovaného majetku s ostatními obdobnými dluhopisovými ETF ze screeneru:

Přestože screener nabízí hodnotu AUM s mírně odlišnou sumou (cena akcie se samozřejmě v čase pohybuje), je jasné, že tento burzovně obchodovaný fond dlouhodobých amerických vládních dluhopisů je z tohoto pohledu opravdu jednička. „Dost velký na to, aby zkrachoval“ (Too Big To Fail) by pak mohlo být základním vyhodnocením spojeným s vypozorovanou hodnotou spravovaného majetku a společně s vysokou kvalitou subjektu investiční společnosti (BlackRock) mohu ocenit nalezené ETF jako značně bezpečnou investici s pohledu její samotné existence a umístění.

Likvidita

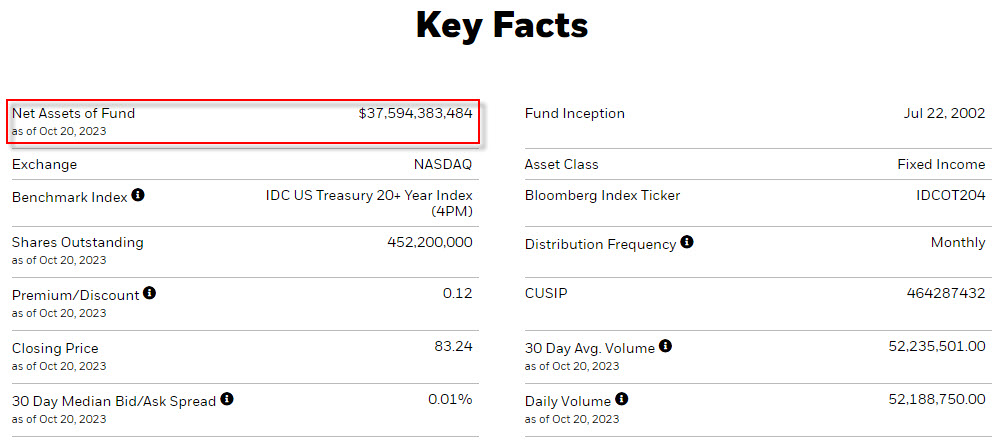

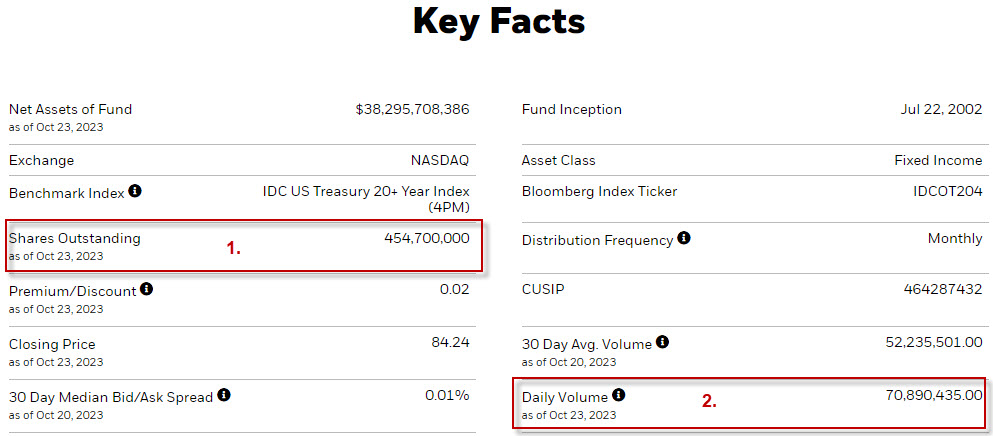

Investovat do nákupu akcií dluhopisového ETF by mělo být doprovázeno zjištěním, jestli se mi takový vstup podaří za přijatelnou cenu a také analyzováním, jestli je na trhu tohoto dluhopisového ETF dostatečná likvidita na to, abych mohl z investice rychle, levně a kdykoliv vystoupit. Pohledem na sumarizaci klíčových vlastností dluhopisového ETF s tickerem TLT pak nabízí údaje, které mohou o této likviditě hodně napovědět:

Z obrázku mohu vyčíst, že ETF „vypustilo na trh“ (Shares Outstanding) téměř půlmiliardy akcií, přesněji 454,700.000 kusů (1). Ke dni, kdy píšu tento článek, mohu vypozorovat, že denní Volume dne předcházejícího dni pořízení obrázku změnilo majitele více než sedmdesát milionů akcií, opět přesněji 70,890.435 kusů (2). Mohu tak konstatovat, že denní objem zobchodovaných akcií představuje 15% celkového objemu vydaných akcií, což je úctyhodný poměr a toto pozorování pak můžu vyhodnotit jako skutečnost, že pokud se rozhodnu do pozice na tomto ETF vstoupit, podaří se mi to velmi jednoduše a rychle za přijatelného Ask/Bid a současně si také mohu být jistý, že pokud se rozhodnu investici ukončit prodejem těchto akcií, toto proběhne hladce a bez problémů. Likvidita je zaručena.

Akumulace nebo Distribuce

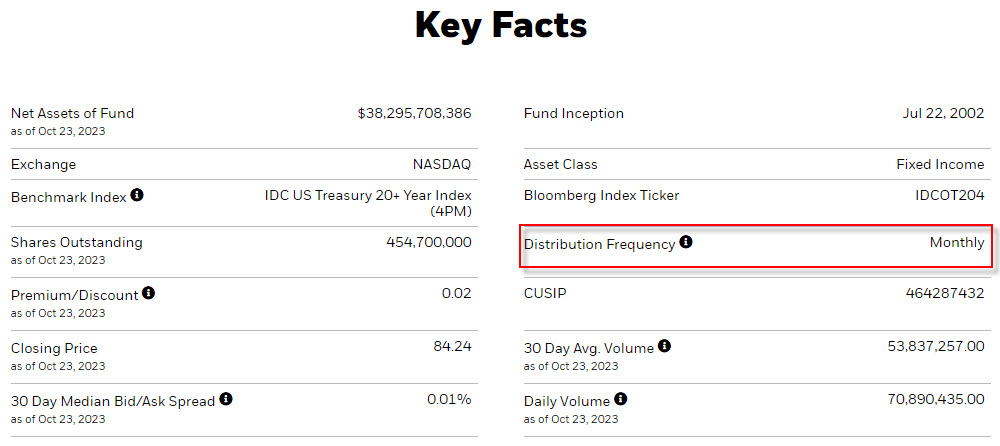

Pokud se rozhodnu nenakupovat přímo dluhopisy, ale volit investici do dluhopisového ETF, musím vyhodnotit, jakým způsobem bude naloženo s kupóny, které dluhopisy nesou. Je jasné, že v případě, že jsem rozhodnut pro přímé držení dluhopisů s kupónem, bude na mém rozhodnutí, jak po jeho inkasu s takovou příjmovou položkou naložím, mohu ji reinvestovat nebo ji jednoduše utratit nebo z obojího trošku, každopádně jsou tyto kupóny poukázány na můj tradingový účet a mohu se rozhodnout, jak s nimi naložit. V případě dluhopisového ETF, které kopíruje nějaký investiční záměr (popíšu později), si tento fond za spravované peníze pořídí dluhopisové portfolio, které obsahuje v drtivé většině jednotlivých položek dluhopisy nesoucí kupón. Tyto kupóny pak při jejich splatnosti obdrží tento dluhopisový ETF na svůj účet a podle svého uvážení vtěleném do jeho prospektu tyto benefity použije dvojím způsobem. V případě, že deklaruje, že bude tyto kupóny akumulovat a sám reinvestovat vlastními silami jménem fondu, bude se jednat o Akumulační typ dluhopisového ETF. V případě, že se rozhodne tyto přijaté kupóny rozdělit mezi držitele akcií – investory fondu – potom toto provádí pomocí stanovené nebo vypočítávané Dividendy, pomocí které distribuuje tyto prostředky mezi své akcionáře, v takovém případě se jedná o Distribuční typ dluhopisového ETF. Mnou zkoumaný dluhopisový ETF s tickerem TLT má tyto parametry nakládání z cash flow vlastněných dluhopisů:

TLT je dluhopisovým ETF, který provádí distribuci přijatých kupónů mezi akcionáře fondu, a to v měsíčních intervalech. Z analytické platformy thinkorswim pak mohu vidět konkrétní parametry posledního rozdělení této částky mezi držitele akcií takto:

Poslední Ex-Dividend Day v době, kdy píšu tento článek připadl na 2.10.2023 a z bližší specifikace v červeném rámečku můžu vypozorovat, že se jedná o Dividendu vyplácenou opravdu s měsíční frekvencí a její poslední výše činila 0.28 USD/akcii. Mohu tak vypočítat, že při ceně akcie z obrázku ve výši 84.32 USD představuje dividendový výnos ((0.28*12)/84.32) hodnotu 3.98% p.a. (před zdaněním). V případě volby držení investice do TLT tak mohu počítat s měsíčním cash flow v podobě takto stanovené Dividendy, tedy takto vytvořená investice mi může simulovat kupónový výnos, který bych čerpal při volbě přímé investice do dluhopisu s kupónem.

Durace

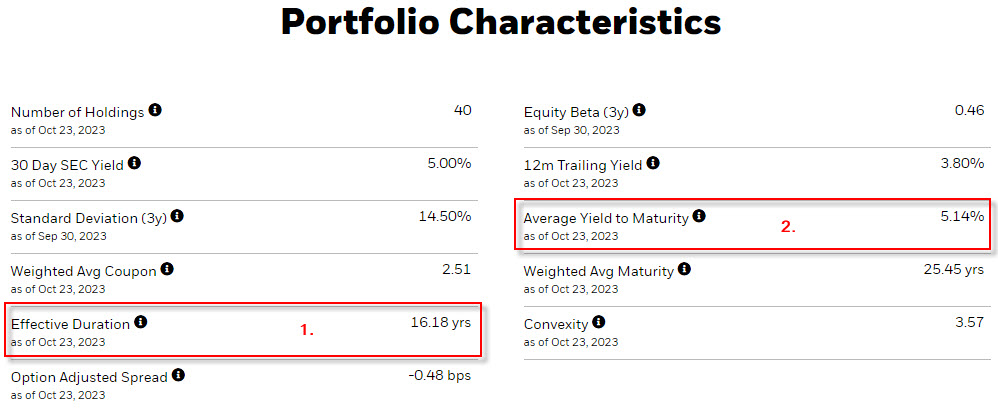

Od investice do dluhopisového ETF bych měl očekávat stejné efekty, jako od investice do dluhopisu. Mohu tak spekulovat na růst/pokles ceny akcie nakoupeného dluhopisového fondu (stejně jako u dluhopisu) nebo na příjem z kupónových výplat nebo obojí. Příjem kupónových výplat bude pro mou investici do dluhopisového ETF zařizovat přijímaná Dividenda v případě volby Distribučního typu dluhopisového ETF. Efekt pohybu ceny dluhopisu by pak měl být generován dvěma základními způsoby, ve světle výše uvedených řádků by růst ceny akcie dluhopisového mohla zařídit volba Akumulačního typu dluhopisového ETF, kdy přijímané kupóny zůstanou v dispozici tohoto fondu, který je reinvestuje a přirozeně tak zvyšuje hodnotu aktiv fondu nebo se bude cena akcie fondu pohybovat díky jeho celkové duraci. V minulém článku jsem problému „durace“ věnoval značný prostor, proto jen velmi zjednodušeně připomenu, že durace vyjadřuje míru citlivosti dluhopisu na změnu úrokových sazeb na dluhopisových trzích a tato durace je vyšší u dluhopisů s delší splatností než u dluhopisů s kratší dobou do splatnosti. Pořízení akcií dluhopisového ETF by mělo být vždy doprovázeno zjištěním, jaká je durace dluhopisového portfolia, které dluhopisový fond následuje. V případě ETF dluhopisového portfolia s tickerem TLT, které je zaměřeno na americké vládní dluhopisy se splatností 20+ let, bude předpokládaná durace vysoká a její hodnotu mohu vypozorovat na domovské stránce fondu takto:

Z obrázku mohu vyčíst, že hodnota „Effective Duration“ je 16.18 roků (1). Mohu tak předpokládat, že toto je průměrná doba do splatnosti všech dluhopisů v portfoliu drženém fondem. S odkazem na minulý článek tak mohu vypozorovat, že je tato průměrná doba do splatnosti nižší, než je doba do splatnosti dluhopisů v portfoliu, které je deklarováno jako 20+ let, nyní již vím, že je to způsobeno budoucími cash flow, které vyplývají z budoucích kupónů držených dluhopisů. Pokud budu mít k dispozici aktuální výnos do splatnosti (YTM) celého dluhopisového portfolia, budu moci zjistit jeho citlivost na změnu úrokových sazeb. Této hodnotě by měla odpovídat hodnota 5.14% označená v obrázku jako Average Yield To Maturity (2), kde v popisku je uvedeno, že se jedná o vážený průměr všech YTM jednotlivých dluhopisů v portfoliu. Mohu tak nyní stanovit hodnotu durace vydělením průměrné doby do splatnosti fondového portfolia hodnotou výnosu do splatnosti portfolia (stejně jako u výpočtu durace u individuálního dluhopisu v minulém článku), abych zjistil (16.18/1.0514), že durace dluhopisového portfolia je na hodnotě 15.39 %. Neznamená to nic jiného než skutečnost, že pokud dojde k pohybu úrokových sazeb o +/-1%, změní se cena portfolia o +/-15.39%. Na obrázku níže je zobrazen dvouletý cenový graf akcie TLT:

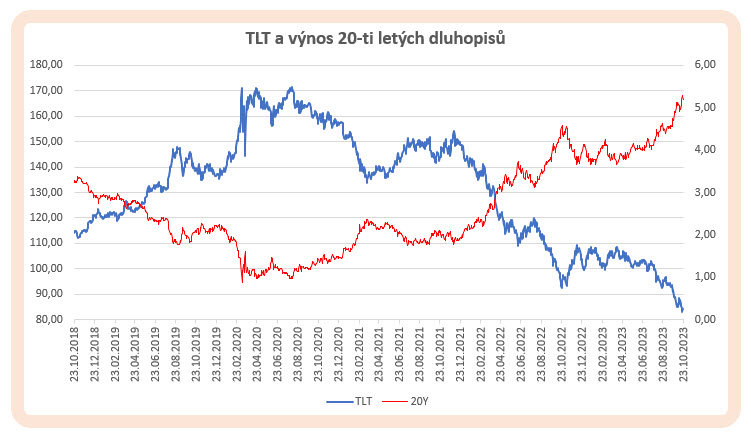

Cena akcie tohoto dluhopisového fondu se nachází na svých minimech a vysvětlení tohoto poklesu je logické, zapojím-li do svých úvah právě význam durace. Pokud jsem zjistil, že dlouhodobé dluhopisy s vysokou durací mají vysokou citlivost na cenu dluhopisu, potom se pohyb na úrokových sazbách, jejichž vývoj byl v posledním období více než dynamický, musí výrazně projevit na ceně dlouhodobých dluhopisů držených právě takto strukturovaným fondem. Nárust výnosů těchto dlouhodobých dluhopisů spolehlivě srazí jejich cenu a tím dojde k poklesu hodnoty aktiv celého fondu, což se samozřejmě odrazí v poklesu ceny akcie fondu. Na obrázku níže je pětiletý cenový průběh akcie dluhopisového ETF s tickerem TLT v porovnání s vývojem výnosu 20-ti letých dluhopisů:

Myslím, že obrázek nepotřebuje výrazný komentář. Růst výnosů na dvacetiletých dluhopisech vykresluje dokonale inverzní tvar ke křivce ceny akcie TLT. Přestože se tedy při držení akcií tohoto fondu mohu spoléhat na pravidelnou dividendu vyplývající z distribuce kupónů z dluhopisů, které fond má ve svém portfoliu, díky vysoké duraci musím očekávat, že při růstu úrokových sazeb a výnosů na takto strukturovaném dluhopisovém portfoliu budu přihlížet poklesům jeho ceny. Je ale také zřejmé, co bude impulzem k obratu takto nepříznivého cenového trendu na akcii TLT – pokles výnosů na těchto dlouhodobých dluhopisech, a pokud bude pokles výnosů stejně dynamický, jako byl jeho růst, může být díky duraci cenový pohyb na akcii TLT dost výrazný.

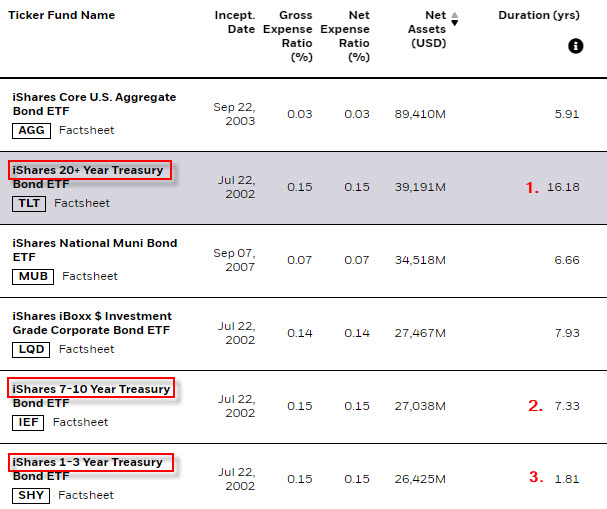

Zůstanu-li pouze u zkoumání dluhopisových ETF z dílny iShares, mohu na obrázku níže pozorovat hodnotu průměrné doby do splatnosti portfolia u fondů, které sledují americké vládní dluhopisy s jinou dobou do splatnosti než dluhopisový fond s tickerem TLT.

Pokud má TLT dluhopisový ETF s dluhopisy se splatností 20+ let průměrnou dobu do splatnosti 16.18 let (1), bude to definovat jeho značně vysokou citlivost na změnu výnosů těchto dluhopisů. Dluhopisový ETF s tickerem IEF, který nabízí fondovou expozici do amerických vládních dluhopisů se splatností mezi 7 – 10 lety má pak průměrnou dobu do splatnosti dluhopisového portfolia ve výši 7.33 let (2) a dluhopisový ETF s označením SHY, který je zaměřen na držení amerických vládních dluhopisů se splatností 1 – 3 let, pak disponuje dluhopisovým portfoliem s průměrnou dobou do splatnosti ve výši 1.81 let (3). Je asi na první pohled patrné, který s dluhopisových fondů nachystá investorovi do akcií fondu více horkých chvilek při dynamických změnách dluhopisových výnosů.

Měna ETF

Měnové riziko spojené s pořízením dluhopisového ETF vyplývá z měny, ve které jsou akcie dluhopisového fondu denominovány s přihlédnutím na měnu mého obchodního účtu. Pokud obchoduji v českých korunách, bude pro mě nákup dluhopisového ETF v amerických dolarech nebo eurech spojen s rizikem změny kurzu těchto měn k naší národní měně. V obecném pohledu je investice do dluhových cenných papírů vždy chápána jako konzervativnější investice nesoucí nižší, ale stabilní výnos, proto by mělo mít řešení měnového rizika výraznější váhu, nicméně problematika měnového zajištění je nyní mimo rámec tohoto článku.

Typy dluhopisových ETF

Na dluhopisovém ETF s označením TLT jsem ukázal, jak mohu zjistit klíčové údaje o fondu, na jaké parametry je dobré se zaměřit a jak je interpretovat. Nyní bych chtěl ve zkratce popsat několik kategorií těchto dluhopisových fondů a velmi jednoduše ukázat, jak jsou jejich portfolia zaměřena. Dluhopisových ETF fondů je opravdu velmi mnoho a je z čeho vybírat, záleží pouze na preferencích, se kterou chci takovou investici provést. Nebudu zde složitě a široce popisovat kvanta fondů, které jsou na trzích k dispozici, volně šířené screenery nabídnou každému zájemci pravděpodobně to, co si představuje. V obecném popisu v textu výše jsem chtěl upozornit na některé zásadní vlastnosti, které stojí u takové investice za prozkoumání, proto nechám v popisech druhů fondů na každém, ať popustí uzdu své investiční fantazii a vybere si to, co mu bude nejlépe sedět. Upozorním tak pouze na základní typy dluhopisových ETF, tato část tak bude víceméně encyklopedická a bude se jednat pouze o ETF obchodovatelné u mého brokera Interactive Brokers :c).

Globální Dluhopisové fondy

Investice do cenného papíru s pevným výnosem mě může přivést k rozhodování, zda to bude nákup jednotlivého dluhopisu emitovaného americkou vládou, vládou některé z evropských zemí nebo vůbec jakékoliv vlády, která mě napadne nebo mě bude více zajímat investování do podnikových dluhopisů, kde mohu opět své rozhodovací možnosti rozprostřít na jakýkoliv konkrétní podnik vybraného průmyslového segmentu, oblasti trhu nebo regionu. Stejná rozhodnutí pak mohu provádět při pořizování municipálních dluhopisů konkrétních subjektů či zaměřit svou pozornost na dluhopisy spojené například s hypotečními úvěry. Existence dluhopisových ETF fondů mi dává příležitost využít můj zájem o konkrétní typ dluhopisu společně s určitou dávkou diverzifikace, kterou bych pravděpodobně jako individuální investor těžko uměl zařídit, extrémním případem této diverzifikace pak mohou být globální dluhopisové fondy. K pochopení, jak mohu u konkrétního dluhopisového fondu nahlédnout na jeho parametry a systém, jak funguje a je sestaveno jeho portfolio, je zapotřebí mít povědomí o existenci dluhopisového indexu, který se fond snaží replikovat. Před seznamem příkladů jednotlivých dluhopisových ETF tak věnuji existenci dluhopisových indexů pár řádků.

Role benchmarkového indexu

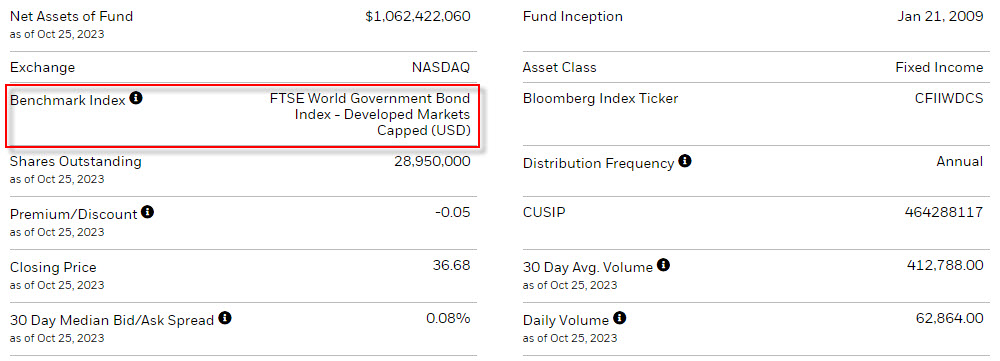

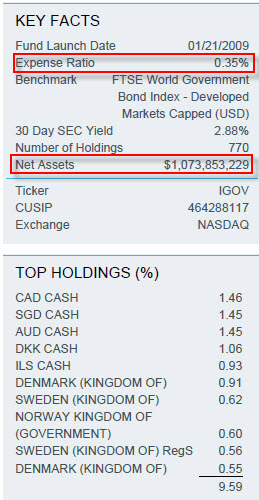

Základní politikou dluhopisového ETF je co netěsnější napodobování vybraného a určeného dluhopisového indexu. Pokud by mé rozhodnutí padlo na investování do vládních dluhopisů neamerických států, kde budu chtít mít obdobnou jistotu velmi bezpečné investice, jako u investice do amerických vládních dluhopisů, mohu se rozhodnout například pro globální dluhopisové ETF iShares International Treasury Bond ETF (IGOV). Pohledem na jeho základní parametry mohu vypozorovat, že tento dluhopisový fond neamerických vládních dluhopisů zemí z rozvinutými ekonomikami se snaží simulovat níže uvedený bechmarkový index:

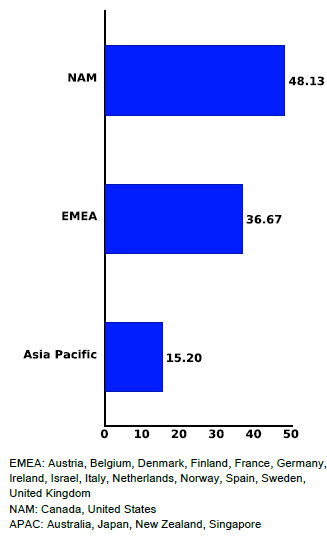

Následování indexu s názvem FTSE World Goverment Bond Index – Developed Market Capped (USD) znamená, že pro zjištění, jaké dluhopisy budou patřit do portfolia fondu určují parametry tohoto indexu. Tvůrci tohoto indexu určili jeho zaměření a konkrétní součásti, je pak na portfolio manažerech dluhopisového ETF, aby tuto konkrétní konstrukci následovali – tedy pravidelně rebalancovali jednotlivé složky portfolia podle autorů indexu. Parametry tohoto indexu lze stáhnout ze stránek londýnské burzy, v tomto dokumentu pak mohu vypozorovat jeho základní složení. Geografické rozložení je možné vypozorovat na obrázku níže:

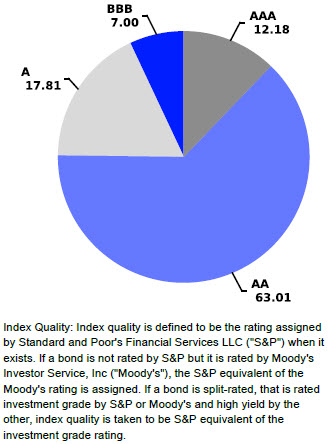

Rozložení sledovaných aktiv indexu podle ratingů je pak na obrázku níže:

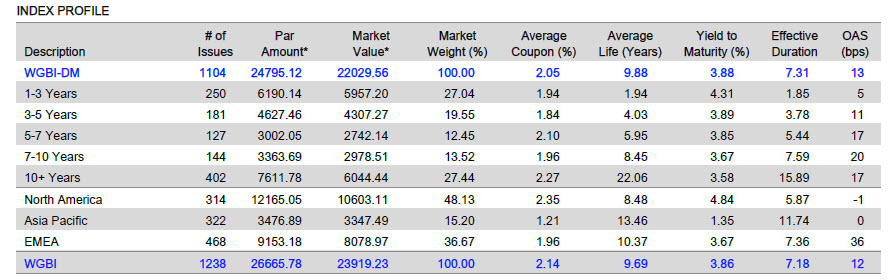

Faktické rozložení indexu k 30.9.2023 je pak možné odezírat z obrázku níže:

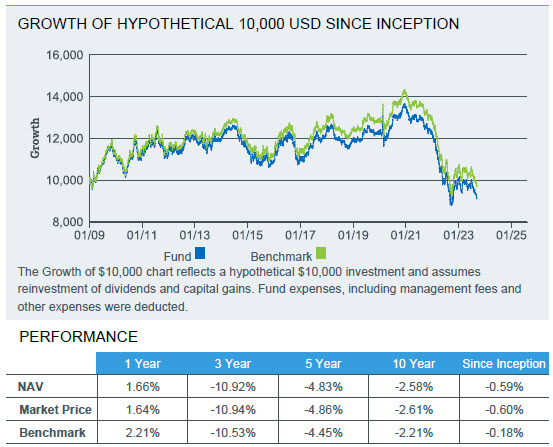

Z výše uvedených obrázků pak vyplývá, že index představuje značně diverzifikované portfolio vládních dluhopisů s dalšími parametry, které lze nastudovat právě z těchto Factsheetů, které jsou na FTSE měsíčně aktualizovány. Protože se tento dluhopisových ETF snaží co nejvíce napodobovat vybraný benchmarkový index (FTSE World Goverment Bond Index – Developed Market Capped (USD), mohu pak na domovské stránce dluhopisového ETF porovnat jeho vlastní Factsheet ke stejnému datu (30.9.2023) a vyhodnotit tak parametry tohoto napodobování, které v konečném důsledku odrážejí vlastní výkonnost tohoto fondu, v přeneseném smyslu také výkonnost případně pořízené akcie fondu. Z aktuálního dokumentu pak mohu vybrat obrázek jeho hypotetické výkonnosti:

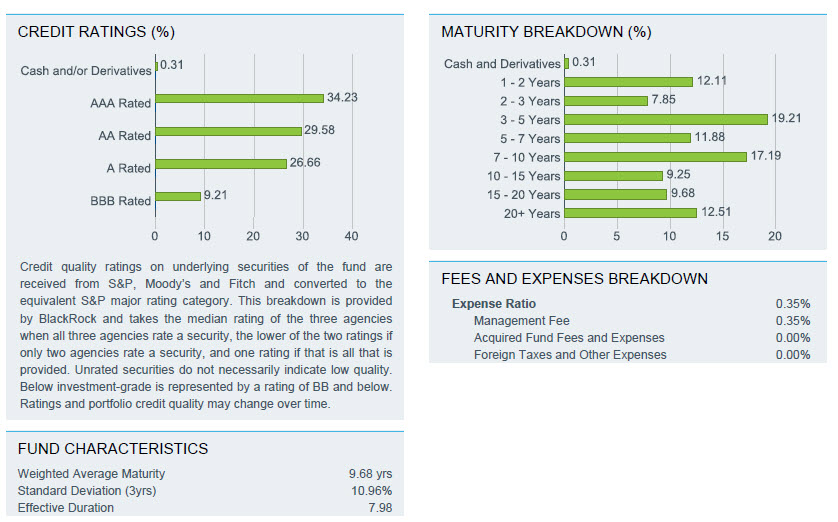

Přestože je z grafu patrné, že benchmarku se vede nepatrně lépe, což dokumentuje tabulka pod tímto grafem, je napodobování sledovaného indexu téměř dokonalé. Mohu pak v tomto dokumentu také vypozorovat aktuální základní charakteristiky dluhopisového ETF a rozložení aktiv:

Z dokumentu lze zejména vyčíst, že TER, tedy roční poplatky spojené se správou fondu činí 0.35% a spravované portfolio má hodnotu více než jednu miliardu dolarů. Rozložení portfolia a další podrobnosti lze pak v dokumentu nalézt tak, jak je zobrazeno na dalším obrázku:

Pokud bych chtěl mít zcela konkrétní obrázek o jednotlivých položkách portfolia fondu, mohu toto portfolio ve formátu excel stáhnout z domovské stránky fondu:

Na záložce „Holdings“ staženého excelu je pak možné prohlížet jednotlivé dluhopisové emise a další aktiva fondu (hodnoty držené hotovosti a derivátů).

Návštěvou webové stránky indexu, který se snaží dluhopisový fond následovat nebo stažení zjednodušeného prospektu fondu z jeho domovské stránky může nabízet souhrnné informace o struktuře fondu, jeho portfoliu a jeho základních parametrech, které mi mohou dále pomoci při rozhodovacích procesech při případné alokaci mé investice do tohoto investičního instrumentu. V daném konkrétním případě by se pak jednalo o investici do vládních dluhopisů neamerických států s vyspělými ekonomikami.

Globální korporátní dluhopisové ETF

Pokud chci obohatit své investiční portfolio o globální korporátní dluhopisy, mohu pak vybírat například z těchto níže uvedených titulů, které představují investice do dluhopisů s ratingem BBB- (S&P Global) nebo Baa3 (Moody‘s) a vyšším, pro zkoumání parametrů jednotlivých dluhopisových ETF pak platí v obecném pohledu vše, co bylo uvedeno výše. Zkoumáním možností za použití nejrůznějších vyhledávacích nástrojů pak mohu vyhledat některé následující dluhopisové ETF, jejichž portfolia obsahují Investment Grade korporátní dluhopisy:

VCIT – Vanguard Intermediate-Term Corporate Bond ETF – dluhopisový fond zaměřující se na světové korporátní střednědobé dluhopisy s investičním stupněm Investment Grade

IGIB – iShares 5-10 Year Investment Grade Corporate Bond ETF – dluhopisový fond zaměřující se na světové korporátní dluhopisy se splatností od 5 let do 10 let a s investičním stupněm Investment Grade

VCSH – Vanguard Short-Term Corporate Bond ETF – dluhopisový fond zaměřující na se světové korporátní krátkodobé dluhopisy s investičním stupněm Investment Grade

IGSB – iShares 1-5 Year Investment Grade Corporate Bond ETF – dluhopisový fond zaměřující se na světové korporátní dluhopisy se splatností maximálně 5 let a s investičním stupněm Investment Grade

Stejně tak mohu v tomto globálním měřítku uvažovat o dluhopisových ETF fondech, které nabízejí k investici portfolia sestavená s rizikovějších dluhopisů, které nenesou investiční stupeň Investment Grade, ale jsou označovány za High Yield korporátní dluhopisy, z těchto ETF dluhopisových fondů mohu vybrat například:

HYG – iShares iBoxx High Yield Corportate Bond ETF – dluhopisový fond zaměřující se na světové High Yield dluhopisy

JNK – SPDR Bloomberg High Yield Bond ETF – dluhopisový fond zaměřující se na světové High Yield dluhopisy

Regionální dluhopisové korporátní ETF

Nemusím být nakonec ani „globálně rozkročen“ a mohu z korporátních ETF dluhopisových fondů vybírat ty z nich, které následují dluhopisové indexy zaměřené na dluhopisová portfolia podle regionů:

CBON – VanEck China Bond ETF – dluhopisový fond zaměřující se na čínské korporátní dluhopisy, který kopíruje ChinaBond China High Quality Bond Index

IEAC – iShares Core EUR Corporate Bond UCITS ETF – dluhopisový fond zaměřující se na evropské korporátní dluhopisy s investičním stupněm Investment Grade, denominovaný v EUR

XCB – iShares Core EUR Canadian Corporate Bond ETF – dluhopisový fond zaměřující se na kanadské korporátní dluhopisy, který kopíruje FTSE Canada All Corporate Bond Index

…atd:c)

Dluhopisové ETF – US-Treasuries

Provést diverzifikovanou investici do amerických vládních dluhopisů mohu díky dluhopisovým ETF samozřejmě také, mohu pak vybírat mezi těmito nejvýznamnější dluhopisovými fondy například takto:

GOVT – iShares US Treasury Bond ETF – široký dluhopisový fond zaměřující americké vládní dluhopisy se splatností 0 – 30 let

SHY – iShares 1-3 Year Treasury Bond ETF – dluhopisový fond zaměřující americké vládní dluhopisy se splatností od 1 roků do 3 let

IEI – iShares 3-7 Year Treasury Bond ETF – dluhopisový fond zaměřující americké vládní dluhopisy se splatností od 3 roků do 7 let

IEF – iShares 7-10 Year Treasury Bond ETF – dluhopisový fond zaměřující americké vládní dluhopisy se splatností od 7 roků do 10 let

TLT – iShares 20+ Year Treasury Bond ETF – dluhopisový fond zaměřující americké vládní dluhopisy se splatností dvacet a více let

ZROZ – PIMCO 25+ Year Zero Coupon US Treasury Index ETF – dluhopisový fond zaměřující se na bezkupónové americké vládní dluhopisy se splatností dvacet pět a více let

Z velmi zjednodušeného přehledu výše je pak patrné, že je možné vybrat pro investici do amerických vládních dluhopisů portfolio s dobou do splatnosti, která pokrývá všechny splatnosti, které jsou americkým ministerstvem financí emitovány, a to jsem použil pouze fondy investiční společnosti BlackRock. Existují samozřejmě dluhopisové ETF fondy, které mají detailněji nebo úžeji stanovený výběr dluhopisového portfolia podle doby do splatnosti nebo nabízejí jiný mix splatností, toto výše uvedené je jen velice zjednodušený pohled na pravděpodobně největší hráče v dané oblasti.

Municipální dluhopisové ETF

Investice do municipálních dluhopisů může být diverzifikována také za použití takto specializovaných dluhopisových ETF. Pro příklad největší z nich:

VTEB – Vanguard Tax-Exempt Bond ETF – dluhopisový fond zaměřující se na municipální dluhopisy s ratingem Investment Grade

MUB – iShares National Muni Bond ETF – dluhopisový fond zaměřující se na municipální dluhopisy s ratingem Investment Grade

Pákové dluhopisové ETF

Nedočkaví investoři nebo investoři, kteří mají rádi riziko, mohu sahat po investicích do dluhopisových ETF fondů, které nabízejí pákový efekt. Níže ETF dluhopisové fondy s dvojnásobnou pákou vůči podkladovému indexu:

UBT – ProShares Ultra 20+ Year Treasury – dluhopisový fond, který nabízí 2x Long expozici vůči indexu kopírujícím americké vládní dluhopisy se splatností 20+ let

UST – ProShares Ultra 7-10 Year Treasury – dluhopisový fond, který nabízí 2x Long expozici vůči indexu kopírujícím americké vládní dluhopisy se splatností 7-10 let

Mohu také vybírat ETF dluhopisové fondy s trojnásobnou pákou vůči podkladovému indexu:

TMF – Direxion Daily 20+ Year Treasury Bull 3X Shares – dluhopisový fond, který nabízí 3x Long expozici vůči indexu kopírujícím americké vládní dluhopisy se splatností 20+ let

TYD – Direxion Daily 7-10 Year Treasury Bull 3X Shares – dluhopisový fond, který nabízí 3x Long expozici vůči indexu kopírujícím americké vládní dluhopisy se splatností 7-10 let

Svět dluhopisových ETF je obrovský a je skvělé, že tady je. Nemusím tak svou investici směřovat pouze do vybraných jednotlivých dluhopisů, ale mohu své riziko diverzifikovat investicí do dluhopisového fondu obchodovaného na burze a dosáhnou odpovídajícího výsledku. Kromě efektu diverzifikace pak patrně celou investici pořídím výrazně levněji, než nákupem jednotlivých dluhopisů a mohu také očekávat značně vyšší likviditu mé investice. Určitě není na škodu, pokud zamýšlené investici do dluhopisového ETF fondu předcházelo seznámení se s podstatou investice do dluhopisů, tomuto účelu nakonec slouží tento dluhopisový miniseriál :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet