Aktualizace (ukončení) pozice CVX Butterfly k 19.6.2020 (klikni pro přesun v článku)

„Smoking Gun“ v tradingu neexistuje. Tento výraz použije mazaný vyšetřovatel v americké kriminálce v případě, že konečně objevil nezvratný a usvědčující důkaz viny při spáchaní nějakého ohavného trestného činu. Trader ale hledáním podobného předmětu jistoty může ztratit velmi mnoho času, aby nakonec musel konstatovat, že nic podobného jako v kriminalistice pravděpodobně neexistuje. I mírně poučený účastník kapitálových trhů ví, že nic zaručeného neexistuje a že vše se vyvíjí víceméně náhodně a této jednoduché skutečnosti pak musí přizpůsobit svou holou existenci na zkoumaných trzích. Systémy trhů sice následují nějaká svá pravidla, kterým je nutno porozumět, ve výsledku je to však vše pouze o úrovni jejich pochopení, vytrvalosti, vybavenosti, citu a nakonec také o výši a způsobu mé účasti na těchto tržních procesech s určitou částí mých vlastních peněz. Na rozdíl od vyšetřovatele kriminálního činu tak musím sesbírat velmi značné množství drobných malých důkazů o proběhlých skutečnostech, abych jejich poskládáním mohl sestavit nějaký ucelenější obraz o celém způsobu fungování obchodní reality, o tom, proč se v minulosti nějak chovala a co mi takové chování může sdělit o možném chování této reality v budoucnosti. O těchto procesech na určité části kapitálových trhů je koneckonců také tento web.

V článku Je opce levná nebo drahá? jsem se pokoušel porozumět cenové úrovni opčního kontraktu a zjistit, jestli je aktuální nabídka cen opcí vysoká nebo nízká. V článku Volatilita a cenový pohyb – I. jsem mimo jiné popisoval způsob, jakým lze odpovědět na otázku, jaká je pravděpodobnost cenového pohybu podle pozorovatelné hodnoty Implied Volatility a jak je to s pravděpodobnost takových pohybů. V článku Volatilita a cenový pohyb – II. jsem se zabýval mimo jiné otázkou, jaké predikce budoucího cenového pohybu mohu rozluštit z tvaru křivky rozdělení pravděpodobnosti takových pohybů, abych se v předcházejícím článku Volatilita a cenový pohyb – III. snažil vytvořit velmi primitivní cenový model právě za použití těchto pravděpodobností a dopátrat se tak základního principu, jak a z čeho je cena opčního kontraktu vlastně sestavena.

Nechci vytvářet vlastní výpočetní modely pro stanovení opční ceny, stačí mi to, co vytvořili Fisher Black a Myron Scholes a bude mi stačit, když pochopím alespoň ty nejjednodušší principy. Dostali za to nobelovku, tak to přece musí fungovat….alespoň v základních obrysech :c). Přestože je internet plný článků o nedokonalosti tohoto matematického modelu a jsou k těmto tvrzením připojovány neuvěřitelně spletité matematické důkazy, mohu jednoduchým testem – provedeném výpočtu – zjistit, že drtivá většina opčních cen, které aktuálně vidím ve své opční platformě, je neuvěřitelně blízko mnou vypočítaným hodnotám podle Black-Scholesova modelu v jeho učebnicové formě. Znamená to tedy, že tvůrci trhů vycházejí minimálně z cenových modelů, které jsou svou konstrukcí velmi blízko Black-Scholesovu modelu, pokud jej nepoužívají rovnou nebo pouze v nějakém „drobně sofistikovanějším vytunění“. Je tak pouze na mě a mé představě o aktuálních trzích reprezentovaných cenami obchodovaných investičních nástrojů, abych takové představy vložené do těchto cen sdílel nebo se v názorech na ně významně rozcházel. K tomuto si mohu přibírat na pomoc své vlastní technologické, matematické, statistické, pravděpodobnostní a všemožně jiné pomůcky, které by mi mohly utvořit diametrálně jiné pohledy na vývoj trhů, které bych chtěl obchodovat. Budu tak porovnávat již vytvořené a viditelné s mými vlastními představami a toto se budu snažit aplikovat do svého přesvědčení, jehož odrazem by mělo být vlastní obchodní rozhodnutí.

Pokud vložím do Black-Scholesova modelu hodnoty – aktuální Cenu podkladu, hodnotu Strike, anualizovanou Dobu do expirace, aktuální Úrokovou míru, skutečnost, zda podklad vyplácí do expirace Dividendy a hodnotu Volatility, bude jeho výstupem cena opčního kontraktu na zadaném strike podle těchto kritérii. Kromě Volatility (záměrně nepoužívám přídavné jméno) jsou v danou chvíli všechny hodnoty známé, pouze s hodnotou Volatility mohu nakládat podle svého vlastního přesvědčení a změnami její úrovně mohu získávat jiné ceny vystupující z tohoto cenového modelu. Pokud za hodnotu Volatility dosadím hodnotu Historické Volatility, tedy Volatility naměřené na uskutečněných pohybech podkladu v minulosti, získám z cenového modelu představu, jaká cena opčního kontraktu byla nakonec ta nejférovější. Takovou zjištěnou cenu pak mohu porovnat s aktuální cenovou nabídkou opčních kontraktů a na první pohled usuzovat, jestli jsou dnešní ceny opcí vysoké nebo nízké a tento cenový stav pak podrobit vyhodnocení s konstatováním, že mi může leccos napovědět o představách účastníků trhů. Tyto se však nemusí v žádném případě shodovat s mými vlastními představami. Pokud tedy zjistím, že ceny opčních kontraktů jsou vyšší než vypočítané mým matematickým (Black-Scholesovým) modelem, musel v danou chvíli tvůrce ceny zabudovat do svého výpočtu vyšší hodnotu Volatility než ji mám já, který jsem použil hodnotu Historické Volatility, byla tedy implikována (zahrnuta do výpočtu) její vyšší hodnota – Implied Volatilita je na vyšší úrovni než Historická Volatilita. Naopak, pokud jsou aktuální ceny opčních kontraktů nižší než ty, které jsem vypočítal při použití Historické Volatility, bude to znamenat, že autor aktuálních cen použil do svého výpočtu hodnotu Implied Volatility na nižší úrovni, než jsem ji použil já. V minulém článku jsem pak na tvarech a vlastnostech Gaussovy křivky Normálního Rozdělení pravděpodobnosti cenových pohybů podkladu odvodil, že vyšší Implied Volatilita znamená větší možný cenový pohybu při stejné pravděpodobnosti, s jakou by se cenový pohyb uskutečnil při nižší Implied Volatilitě. Pohled na vlastnosti ujeté trasy mohu jako dispečer kamionové dopravy velmi precizně a přesně odečítat z tachografů nebo zabudovaných GPS modulů, představu o budoucí rychlosti a trase jízdy má však pevně v rukou mozkové centrum samotného řidiče a nemusí se nutně shodovat s vytyčeným směrem jízdy nebo úrovní dopravních předpisů. O cestě, která ještě neuběhla, rozhoduje velmi mnoho nejrůznějších budoucích faktorů, které nejsem schopen do svého výpočtu nijak zanést, mohu se maximálně pokusit odhadnout, zda dojedu do cíle dříve, včas nebo se zpožděním.

Implied Volatilita –> Cena

Cena -> Implied Volatilita

Přijímám tedy Black-Scholesův model za svůj a budu chtít, aby mi co nejlépe sloužil, aniž bych se musel zamýšlet nad všemi jeho nuancemi. Prozatím je to jasné, nakrmím jej požadovanými daty (Cenou podkladu, Strike, Dobou do expirace, Úrokovou mírou, skutečností, zda podklad vyplácí do expirace Dividendy a hodnotou Volatility) a mohu zjišťovat ceny opčních kontraktů v jejich nejryzejší podobě, očištěné od vlivů nabídky a poptávky. V článcích o řeckých písmenech Delta, Gamma, Théta a Vega mohu navíc zjistit, že algebraickými úpravami lze z Black-Scholesova modelu vypočítávat jednotlivé hodnoty těchto písmen a pomocí nich popisovat, interpretovat a modelovat nejrůznější stavy cen vypočítaných opčních kontraktů a zejména odhadovat rizika, která na opční kontrakt mohou působit. Zjednodušeně, základním výstupem Black-Scholesova modelu jsou opční ceny Call a Put a podružnými vedlejšími výstupy jsou hodnoty Delta, Gamma, Théta, Vega a Rhó, vymáčknout z něj něco navíc pak není zapotřebí. Protože je tento článek ze série o Volatilitě a Opční ceně, bude mě zajímat, ve světle již napsaných řádků, jaký je vztah těchto dvou hodnot. Naneštěstí se ihned objevuje dosti zásadní zádrhel spojený s Black-Scholesovým modelem, a tím je skutečnost, že jeho konstrukce neumožňuje „reverzní výpočet“. Vložením vstupních hodnot do Black-Scholesova modelu obdržím Teoretickou opční cenu pro zadané vstupy (pevně dané) a vloženou hodnotu Volatility (Implied, Historickou…..), zjistit ale, jaká je hodnota vkládané Volatility pro známou libovolnou cenu opčního kontraktu podle Black-Scholesova modelu je opravdu matematický oříšek. Přestože to nyní vypadá jako „zbytečná potřeba“, není vůbec od věci takovou výpočetní zápletku rozmotat. Mohu totiž po svém opčním obchodu například požadovat, abych nevystupoval na určité ceně podkladového aktiva, na určité opční ceně nebo v zadaném čase, ale abych jej ukončil na určité úrovni Implied Volatility, mohu také naopak do obchodu vstupovat nikoliv na cenové úrovni podkladu, na vytyčené opční ceně nebo v zadaném budoucím čase, ale pouze za předpokladu, že hodnota Implied Volatility bude na nějaké definované úrovni, které bude poté představovat nějakou konkrétní opční cenu, koneckonců můj broker nabízí Volatility Orders jako jeden ze široké škály obchodních příkazů. Jaký problém je tedy k řešení, vyplyne z příkladu z obrázku.

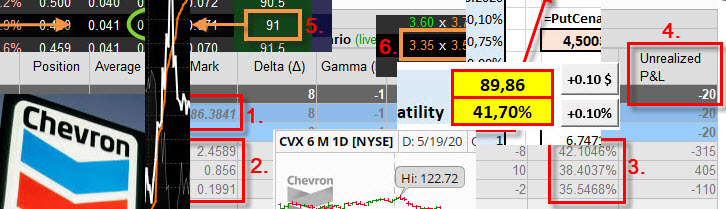

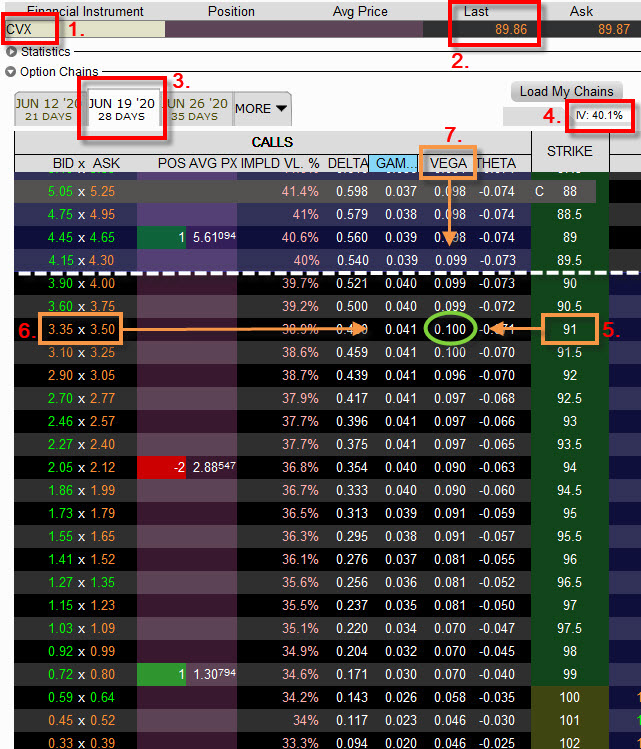

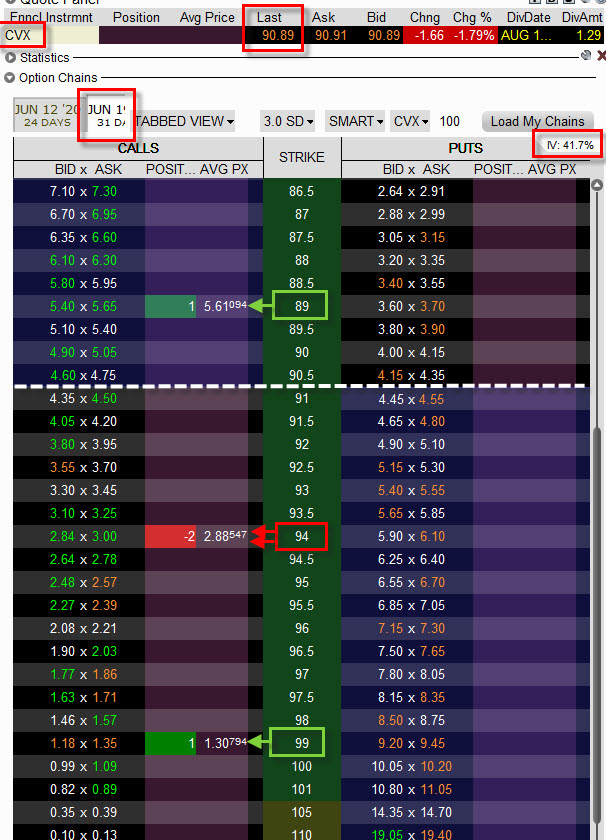

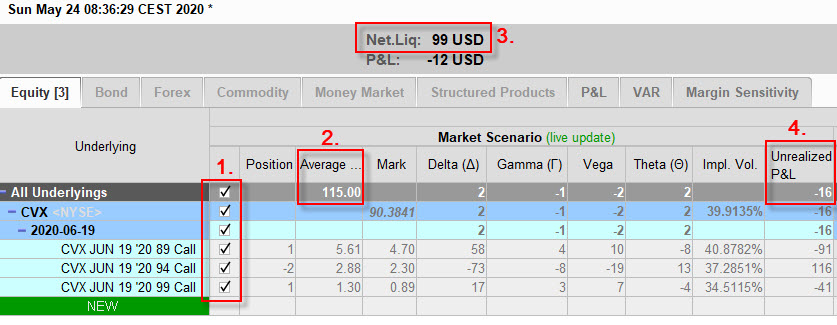

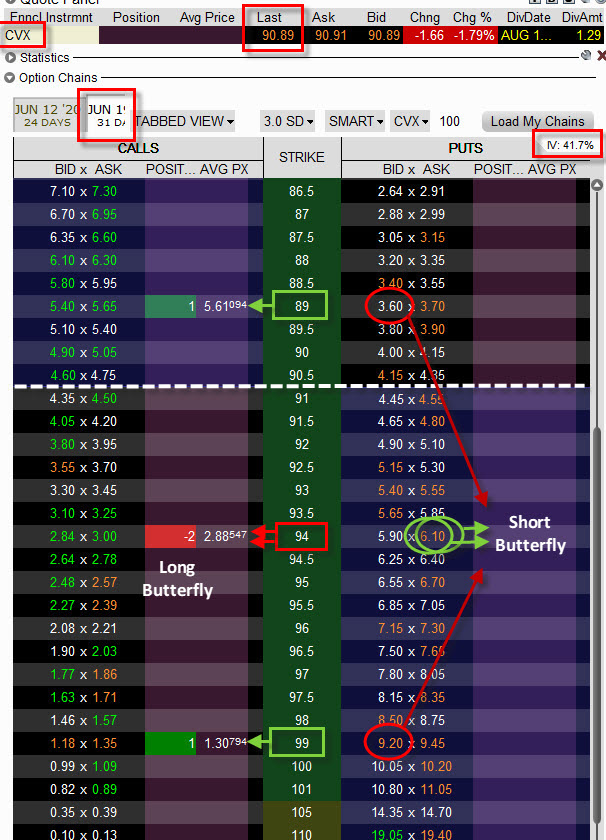

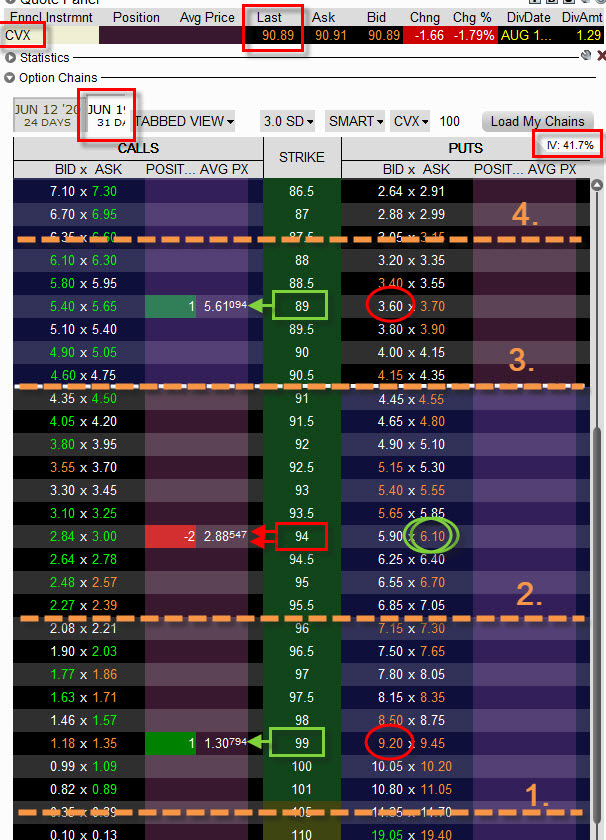

Na obrázku mohu pozorovat opční řetězec CVX (Chevron) (1) s aktuální cenou 89.86 USD (2) a s expirací za 28 kalendářních dnů (3). Aktuální úroveň Implied Volatility v opčním řetězci mého brokera je na úrovni 40.10% (4). Při takové hladině Implied Volatility mohu pozorovat, že na strike 91 (5) jsou ceny Call opčních kontraktů na Bid/Ask úrovních 3.35 USD – 3.50 USD (6). Hodnota Vega tohoto opčního kontraktu je 10 (0.100*100) (7). Toto vše vypočetl opční model tvůrců trhů a takto mohu tuto aktuální nabídku porovnat s vlastním excelem s implementovaným výpočtem opční ceny podle Black-Scholesova modelu (bude ke stažení na konci článku s další vychytávkou). Na obrázku níže je pak patrné, jak takové srovnání dopadlo.

Výpočet Teoretické ceny Call opce na strike 91 ve výši 341.08 USD je téměř shodný s nabízeným Bid/Ask (335 USD – 350 USD) a mohu si tak být jistý, že tržní cena 341 USD by mohla být velmi blízko férové ceně, výpočet Teoretické ceny je tak v pořádku.

Nyní mě však zajímá jiný problém, a to je stanovit, jakou hodnotu Implied Volatility musím do výpočtu použít, aby tato cena opce nebyla 341 USD, ale se nacházela na úrovni například 430 USD. Zdánlivě jednoduchý problém mohu vyřešit systémem pokus/omyl a při stejně zadaných hodnotách ceny podkladu, strike, délce života opce, dividendě a úrocích jednoduše navyšovat manuálně hodnotu Implied Volatility v buňce Excelu tolikrát, až výstupem bude hodnota ceny opčního kontraktu Call na strike 91 na úrovni 430 USD, značně nepraktické a nekomfortní řešení, pro účely konstrukce nějakého softwarového nástroje touto cestou nevhodné. Mohu však takovou iteraci (opakování manuálních pokusů s různými výstupy) nahradit použitím mírně sofistikovanějšího přístupu pomocí zjištěné hodnoty Vega. Protože hodnotu Vega pro zadaný opční kontrakt a zadanou hodnotu Implied Volatility mohu přesně stanovit a vypočítat z Black-Scholesova modelu nebo ji získat z každé opční platformy, lze ji také použít pro mnou požadovaný výpočet. Hodnota Vega mi sděluje, nakolik se změní cena opčního kontraktu, pokud se hodnota Implied Volatility změní o jeden procentní bod, pokud by všechny ostatní vlivy na cenu opčního kontraktu zůstaly stejné. Pokud tedy vím, že Teoretická cena opce je funkcí vkládané Volatility, vím její Teoretickou hodnotu a znám hodnotu odvozeniny, která ji popisuje (Vega), mohu prakticky a jednoduše s velmi dobrou přesností vypočítat můj zdánlivě jednoduchý problém – zjistit, jaká je Implied Volatilita jakékoliv opční ceny, (pro přesnější aplikaci mohu využít Newton-Raphsonovy matematické metody tečen), jednoduchý a pochopitelný vzorec by pak byl následující:

![]()

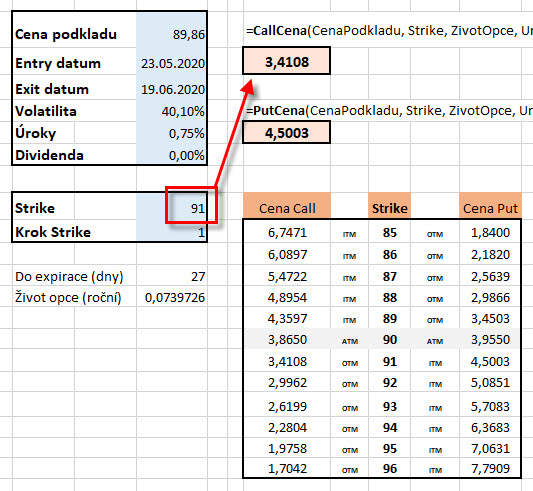

Aktuální Volatilita z obrázku a mého výpočtu je na úrovni aktuální Implied Volatility na úrovni 40.10%. Teoretická cena opce je podle mého excelu 341 USD a Cena opce, pro kterou hledám vkládanou Implied Volatilitu je 430 USD, hodnota Vega je na hodnotě 10. Řešením je pak tento výpočet.

![]()

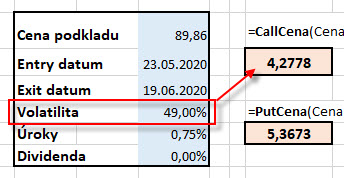

Hodnota Implied Volatility by tak musela nyní vystoupat a být na hodnotě 49% namísto původní úrovně 40.10%, aby výsledkem byla cena opční kontraktu Call na strike 91 na hodnotě 430 USD. Mohu si tento výpočet jednoduše zkontrolovat v mém excelovském sešitu.

Teoretická cena zkoumané Call opce na strike 91 s expirací za 29 dnů při ceně podkladu 89.86 USD bude mít hodnotu 430 USD pouze v případě, že hodnota Implied Volatility bude na úrovni 49%, nic složitého a hlavně velmi jednoduché a praktické k použití. Mohu tak nyní nejenom na poznaných úrovních Implied Volatility vypočítávat Teoretické opční ceny a tyto pro své potřeby modelovat a srovnávat s aktuálními nabídkami, ale mohu také z různě vysokých pozorovatelných (nebo očekávaných) opčních cen usuzovat, jaká úroveň Implied Volatility je způsobuje.

Pokud neustále omílám dokola, že „Cena opce je funkcí Implied Volatility“ (vyšší Implied Volatilita = vyšší opční cena a naopak) mám samozřejmě na mysli současný předpoklad, že jsou ostatní cenotvorné prvky opční ceny neměnné. Kdyby tomu tak teoreticky bylo, bylo by velmi jednoduché Implied Volatilitu obchodovat, protože opční ceny by byly závislé pouze na její výši. V reálném světe tomu tak není. V článcích o Delta Neutralitě jsem naznačoval, že opční obchodník čelí nejméně „trojrozměrnému risku“ vyplývajícímu z běhu času, pohybu podkladového aktiva a výše Implied Volatility, všechny tyto vlivy dohromady vytváří komplexní riziko, kterému je opční portfolio vystaveno. V těchto článcích jsem také naznačil, že pokud bych dokázal svým pozicím vtisknout neutralitu vůči dvěma rizikům, byl bych pravděpodobně schopen s velkou efektivitou obchodovat třetí riziko. Ve smyslu tohoto článku pak hedžovat pohyb podkladu pomocí pořizování podkladů nebo opcí s opačnou Delta a současně neutralizovat běh času pomocí pořizování opčních kontraktů s opačným znaménkem Théta by mělo mít za důsledek vystavit se pouze riziku vyplývajícímu ze změny Implied Volatility. Mohu pak své úvahy zaměřit na možnosti, které mi nabízí tento obchodní přístup a jak bych jej mohl pro své obchody využít. Ve smyslu těchto úvah pak mohu obchodování Implied Volatility a schopnosti vypočítat a stanovit férovou cenu opčního kontraktu posunout do dvou rovin. Mohu předpokládat, že mnou vypočítané ceny opčních kontraktů se významně rozcházejí s aktuálně nabízenými cenami a tyto cenové rozdíly pak podrobit arbitrážním obchodům, toto je však téměř nemožné a vyplývá z mých omezených softwarových možností a dalšího nezbytného technologického a datového vybavení. Mohu ale také předpokládat, že aktuální úroveň Implied Volatility zakomponovaná do ceny opčního kontraktu je z pohledu její budoucí úrovně „neudržitelná“ a zcela jistě, podle mého přesvědčení, se bude její cena významně měnit a způsobí výrazné změny v budoucích cenách opcí. V článku Delta Neutral – XII. jsem ostatně již popisoval obchody, které doprovázela prudká změna Implied Volatility způsobená vyhlašováním hospodářských výsledků a její vliv na Volatility Skew.

Ve smyslu těchto očekávání o budoucím vývoji Implied Volatility pak mohu jednoduše předpokládat, že její aktuální úroveň je velmi nízká a její cena významně naroste a s ní naroste také odpovídající cena opčních kontraktů a naopak, že hodnota Implied Volatility je značně vysoká a její hodnota v budoucnosti poklesne a s ní také cena opčních kontraktů. V prvním případě pak nákup velmi levných opcí za nízké Implied Volatility a jejich prodej po nárůstu Implied Volatility má zcela jistě racionální základ. Vytvoření Delta Neutral struktur s „podhodnocenými“ Long opčními kontrakty, hedžovanými pořízenými podklady s opačnou Delta jsem popisoval v několika článcích o Delta Neutralitě a nebudu se touto konstelací již zabývat. Ambicí tohoto článku je naznačit, jak by bylo možné využít opačného efektu, tedy při vysoké úrovni vytvořit Delta Neutral pozice, které by mohly následně utrpět ztrátou její úrovně, což by mohlo přinést nějaký obchodní výsledek. Jak takovou situaci zachytit, modelovat její scénáře a pokusit se zobchodovat bude popsáno na konkrétním demonstrativním obchodu na mém obchodním účtu.

Butterfly v barvách CVX

Strategii Butterfly mám opravdu rád a věnoval jsem ji dva články Butterfly – I. a Butterfly – II.. Pokud chcete vytvořit Delta Neutral obchod a nechcete výrazně přemýšlet o jeho parametrech, je Butterfly skvělá volba, protože pokud zvolíte jeho symetrickou variantu máte většinu vhodných parametrů na své straně. Pořízení za co nejmenší debet dává skvělé obchodní vyhlídky vyplývajícího z poměru maximální možná ztráta/maximální možný zisk, protože maximální možnou ztrátou jsou vynaložené peníze na jeho pořízení a maximálním profitem dolarový rozsah jednotlivých strike, přičtu-li této kombinaci k dobru nulový požadavek na margin, je tato kombinace ideálním adeptem na dobré obchody. „Nebudu nosit dříví do lesa“ a popisovat, co je již zachyceno v článcích o této strategii a budu se snažit této strategii vtisknout vlastnosti obchodu s Volatilitou.

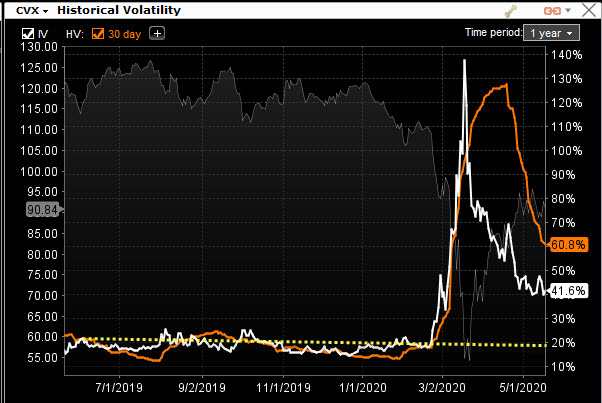

Chevron (CVX) není žádné ořezávátko, ale obrovská společnost nakládající s ropou, od její těžby, zpracování až po obchod, stabilní a zisková firma s tučnou Dividendou. Koronavirová krize v kombinaci s dramatickými událostmi na ropném trhu (záporné ceny ropných kontraktů) udělalo své a cena akcií této společnosti značně poklesla a vnesla do vývoje její ceny značnou nejistotu. 19.5.2020 jsem mohl na této akcii pozorovat tento vývoj.

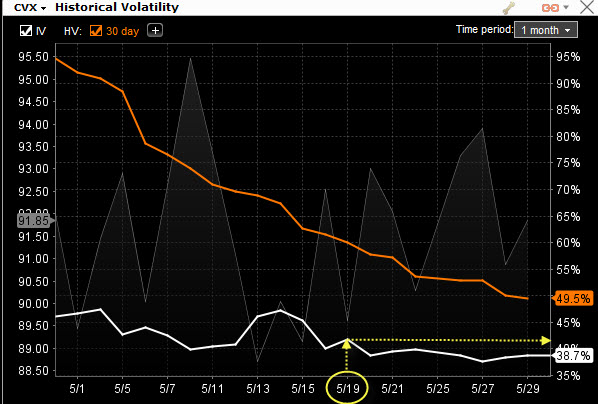

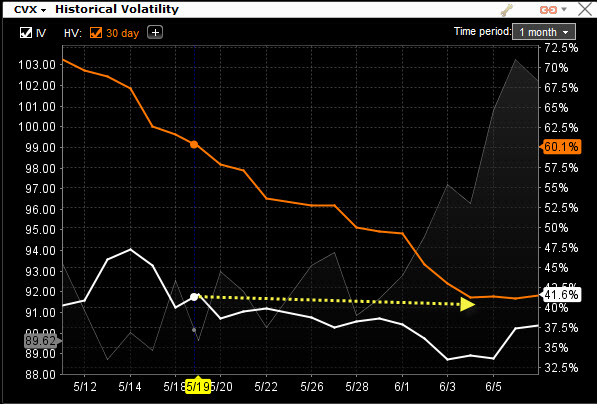

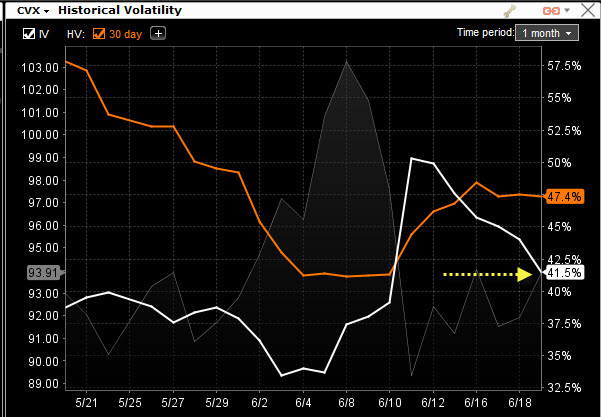

Mohu konstatovat, že aktuálně má tato společnost po vyhlášení hospodářských výsledků a po výplatě Dividendy, tyto důležité fundamentální události by pak neměly její nejbližší budoucnost zatěžovat. Cena akcií sestoupila z maxim na cenu pohybující se kolem 90 USD a okolo této ceny nyní osciluje. Mohu také pozorovat vývoj hodnoty Historické a Implied Volatility.

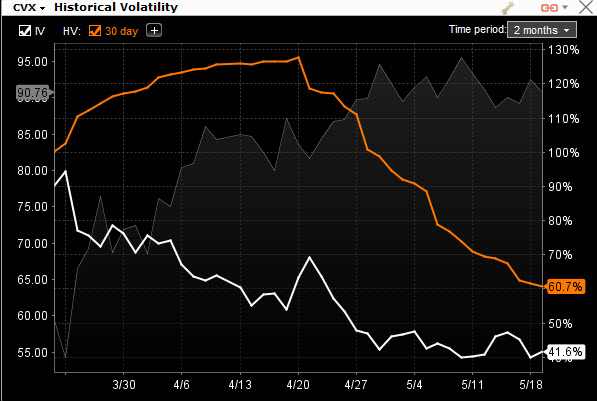

Cenový šok způsobený cenovým ropným otřesem a pandemií koronaviru způsobily dramatický nárůst hodnot obou Volatilit, když tento akciový titul má obvyklou hladinu její výše na úrovních kolem 20%. Aktuální úroveň na hodnotě okolo 41% je významně zvýšená oproti normálnímu stavu a nechává tak na mém úsudku, abych si udělal představu o jejím budoucím vývoji. Mohu si pro výpomoc k mým úvahám zobrazit tento graf Volatilit na kratším časovém rámci dva měsíce.

Pozvolný ústup z vyšších úrovní hodnot Implied Volatility je patrný a je způsoben uklidňováním situace jak na cenách ropy, tak odezníváním pandemie. Nemusím být zrovna velký vědec, abych si neuměl představit návrat hodnoty Implied Volatility do úrovní běžnějších hodnot, mohu se tak obrazně Implied Volatility zeptat, „co mi její vývoj vlastně napovídá“. Pokud vím, že hodnota Implied Volatility roste pokud cena podkladové akcie klesá, bude mít má představa o jejím budoucím vývoji směrem k nižším hodnotám oporu v mé predikci, že ceny akcií CVX budou patrně v budoucnu spíše narůstat nebo alespoň stagnovat. V tomto smyslu pak vstoupím do trhu CVX s následující obchodní strategií.

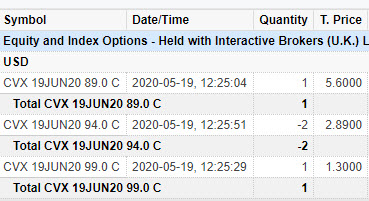

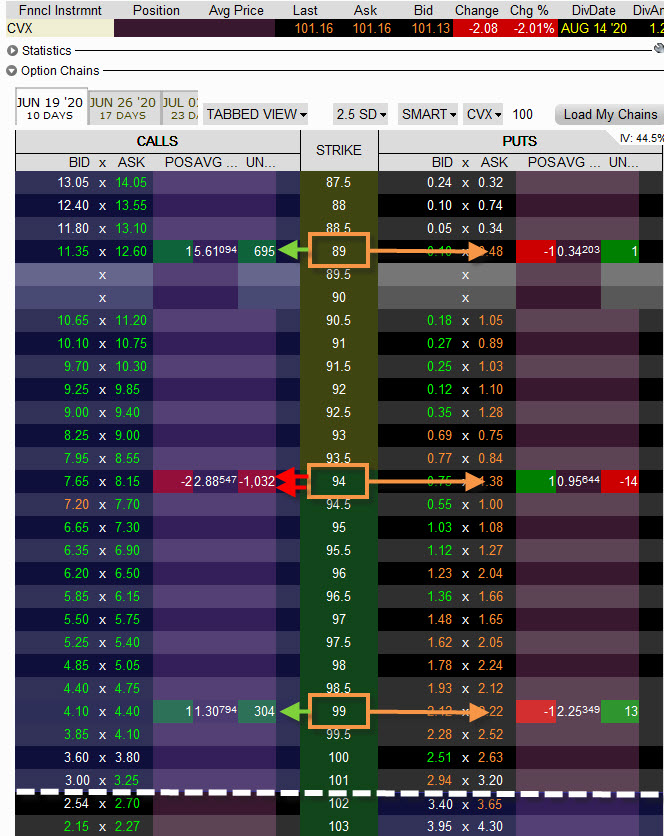

Mírně směrový Call Butterfly +89/-94/-94/+99 jsem pořídil za (-561 USD + 288 USD + 288 USD – 130 USD) za částku -115 USD. Butterfly má expiraci za 31 dnů a opční kontrakty jsou pořízeny při aktuální Implied Volatilitě na úrovni 41.70% a ceně akcie CVX 89,86 USD (screen byl pořízen s odstupem času po vstupu do opčních pozic). Mohu prodělat maximálně -115 USD, maximální profit je pak +385 USD, poměr risku a profitu je tak téměř 1:3,5, nemám blokován žádný margin. Na obrázku níže TradeLog z platformy TWS.

Stejná transakce je pak zachycena také na mém obchodním účtu.

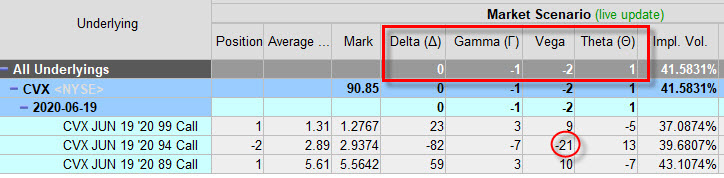

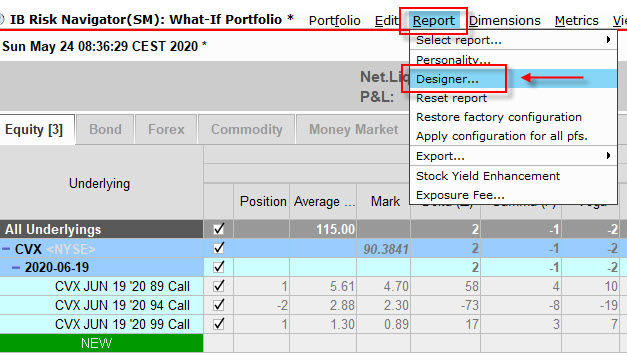

Proč jsem zvolil tuto kombinaci je patrné z pohledu do aplikace Risk Navigator platformy TWS.

Má pozice je téměř ideálně Delta Neutral, Gamma Neutral, Vega Neutral a Théta Neutral, vypadá to, že se nic podstatného nemůže stát, než je ztráta investice ve výši -115 USD, kterou jsem do konstrukce Call Butterfly vložil. Není to v žádném případě pravda, jedinou pravdou, kterou připouštím je hodnota této ztráty jako její maximální možnou výši. Mohu totiž očekávat změnu všech parametrů, které vidím v Risk Navigatoru, a to takové změny, které mi pomohou na obchodu pokud možno profitovat.

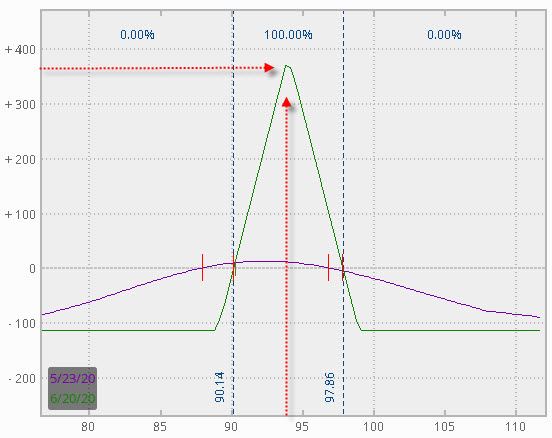

Odhlédnu nyní od situace, kterou si mohu vykreslit na RiskGrafu a která by představovala stav mé pozice při expiraci za měsíc

Expirace na ceně strike mých vypsaných opcí (94 USD) by představovala maximální profit +385 USD, jakákoliv expirační cena pod (89 USD + 1.15) úrovní 90.15 USD nebo nad (99 USD -1.15) úrovní 97.85 USD pak znamená maximální ztrátu -115 USD. Takto mohu na obchod nahlížet, nechat jej dalšímu osudu a vypozorovat, jestli se naplní cenový scénář při expiraci a Butterfly mi nadělí nějaký profit vyplývající z pohybu akcie CVX v cenovém pásmu daném BreakEven body, toto je plán „A“. Toto mě však v danou chvíli nijak zvláště nerozptyluje, protože mám v záloze také plán „B“. Mohu vypozorovat, že jsem strategii sestavil tak, že jsem dal mému Call Butterfly nějaký prostor k vystoupání k vypsaným strike (2x Short Call 94), ale současně spoléhám, že Implied Volatilita bude klesat a bude způsobovat erozi Prémií mých pořízených opcí, protože předpokládám, že úroveň Implied Voltility je značně vysoká a bude v nejbližší budoucnosti dále klesat k „normálu“. Z obrázku z Risk Navigatoru mohu vypozorovat, že Vega mých dvou vypsaných opcí 2x Short Call 94 je na hodnotě -21. Každý pokles Implied Volatility o jeden procentní bod způsobí, že tyto dvě vypsané opce ztratí na hodnotě -21 USD, přestože tento pokles Implied Volatility bude působit také na obě Long Call opce, tento efekt nebude mít lineární průběh, protože obě opce budou (by měly) ztrácet v absolutních částkách méně, Long Call 89 díky tomu, že je (a předpokládám že bude a zůstane) „v penězích“ bude obsahovat kromě Prémia také značnou část Vnitřní Hodnoty a Long Call 99, které je nyní značně „mimo peníze“ nemá nyní takovou hodnotu, aby ji Vega rozkládala v takovém tempu jako Prémia dvou Short Call 94 opcí. Mohu tak svůj předpoklad, že cena akcie CVX zůstane v pásmu mezi BreakEven body rozšířit také o předpoklad, že z pozice vystoupím na poklesu Implied Volatility, mám tak k dispozici dva velmi nadějné scénáře. Jak mohu takové předpoklady vizualizovat a vyhodnocovat?

Risk Navigator

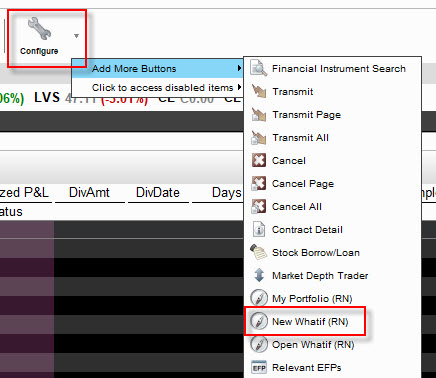

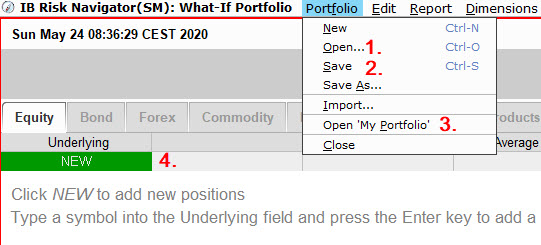

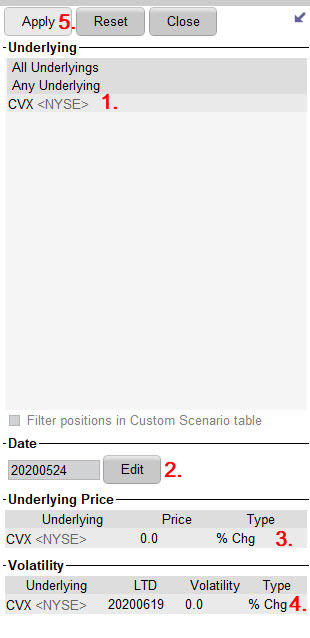

Klienti Interactive Brokers mají ve své obchodní platformě zabudován analytický nástroj Risk Navigator. Přestože jsem jeho použití demonstroval již v několika článcích, pokusím se nyní podrobněji podívat na jeho elementární popis a základní analytické schopnosti. Risk Navigator mohu spouštět a pracovat s ním několika způsoby. Mohu jej otevřít přímo z pásu nástrojů, ale mohu také vytvořit zcela nové okno k vyzkoušení práce s jednotlivými pozicemi, které si do Risk Navigatoru navolím. Takové nové okno mohu spouštět kliknutím na ikonu „New WhatIf (RN)“, které si přidám do pásu karet z volitelných možností zobrazení jednotlivých tlačítek.

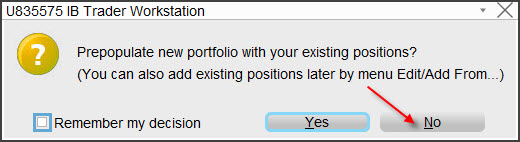

Při potvrzení této volby mi dává platforma TWS na výběr, zda chci do Risk Navigatoru přenést své současné portfolio.

Volím volbu „No“, pozice nakonec mohu vždy do Risk Navigatoru později velmi jednoduše přidat. Pokud budu chtít pozorovat pouze jednodušší pozici a mám rozsáhlejší portfolio, může být práce s Risk Navigatorem méně přehledná, u méně výkonných počítačů pak může okno tohoto nástroje „zamrzat“. Potvrzením této volby dojde k inicializaci Risk Navigatoru – jeho verze ke zkoušení nejrůznějších tržních stavů na nasimulovaném portfoliu. V této fázi otevřeného okna nabízí první základní možnosti k zadání.

Mohu otevřít již dříve uloženou (1) verzi Risk Navigatoru nebo již rozpracované okno Risk Navigatoru ukládat (2) a pokračovat v rozpracovaných minulých analýzách. Mohu také otevřít Risk Navigator s pozicemi odpovídajícími mému aktuálnímu portfoliu (3) nebo mohu zvolit načtení zcela nových pozic, které budu chtít analyzovat (4), a toto bude má nynější volba. Kliknutím na zelenou buňku potvrdím zadání výběru podkladu, v mém případě chci analyzovat opční strategii Butterfly na akcii CVX.

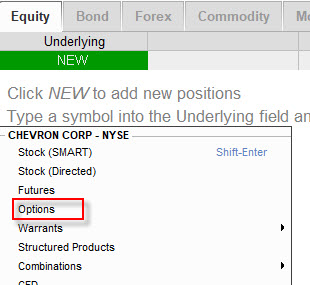

V nabízené možnosti obchodních investičních nástrojů pro podklad CVX vybírám opční kontrakty.

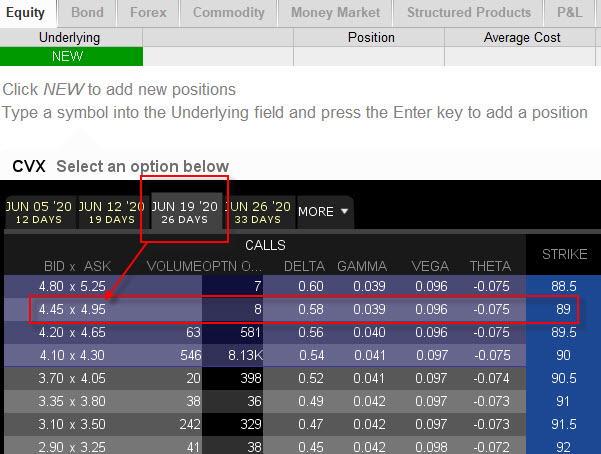

Volbou možnosti „Options“ dojde k inicializaci okna opčních řetězců akcie CVX, kde vybírám požadovanou expiraci.

Kliknutím na „Ask“ v řádku opčního řetězce s expirací 19.6.2020 pro strike Call 89 navolím do okna Risk Navigatoru první pozici mého Call Butterfly. V takto navolené pozici upravím parametry opčního kontraktu podle typu a pořizovací ceny změnou v polích „Position“ a „Average Cost“

Protože jsem nakoupil 1x CVX Long Call 89, uvedu v políčku „Position“ číslo „1“ (pro CVX Short Call 89 bych vepsal hodnotu „-1“) a protože můj nákup opce se uskutečnil za 561 USD, uvedu v poli „Average Cost“ částku „5.61“ Pokud takto „nasázím“ všechny své nakoupené pozice do Risk Navigatoru, mohu vypozorovat sumarizaci pozice.

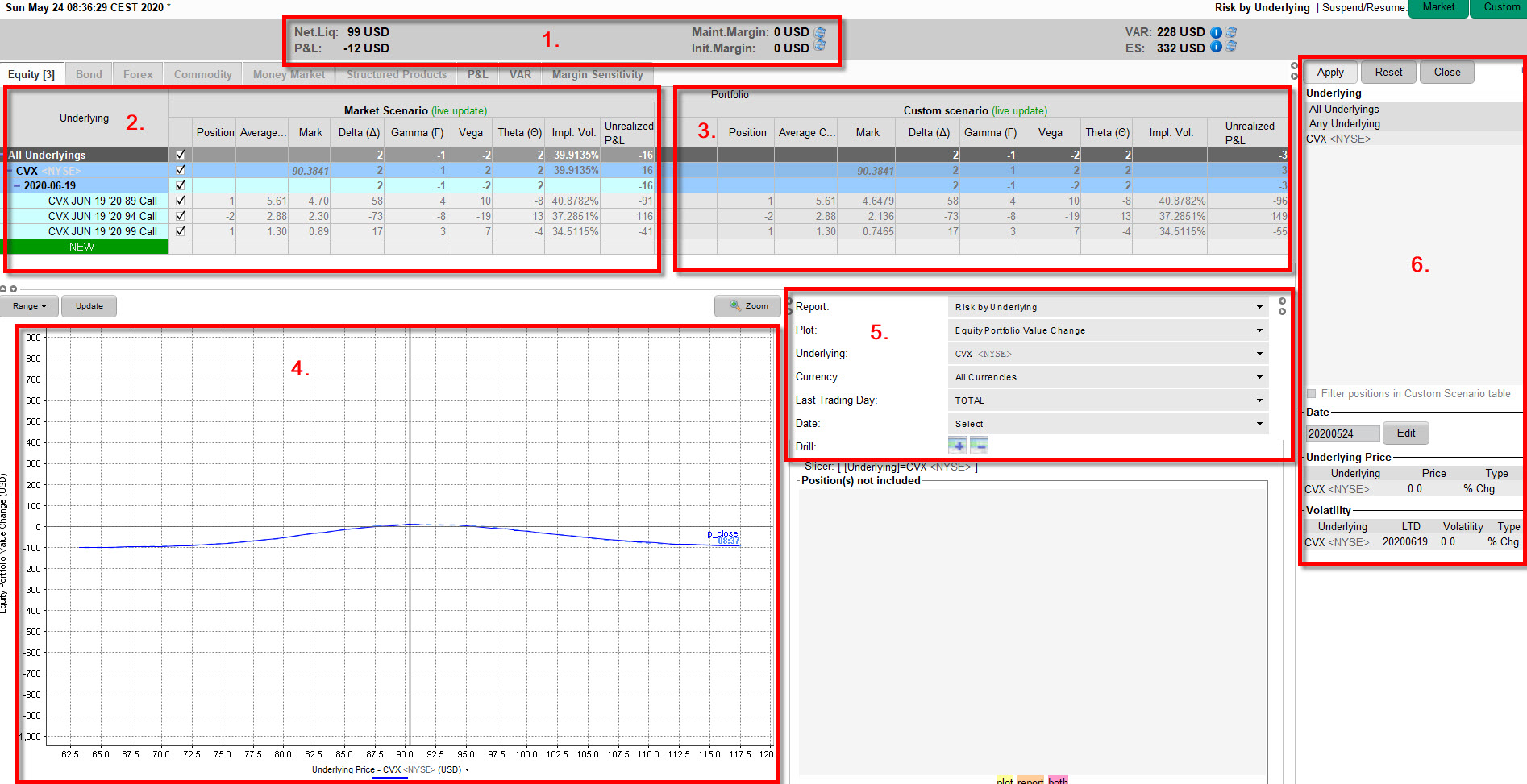

Zatržítka u pozic (1) slouží k zahrnutí pozice do budoucích zkoumaných analýz, mohu tak analyzovat celou strategii nebo jen část drženého portfolia. Mohu tak nyní vidět, že jsem za pozici utratil -115 USD (2) a současná NLV – čistá likvidační hodnota (Net Liquidation Value) činí +99 USD (3), za tyto peníze bych celou pozici označenou zatržítky prodal na volném trhu. Rozdíl pořizovací ceny a čisté likvidační hodnoty je pak Unrealized P/L (4) ve výši -16 USD. Zadané sloupce pro zobrazení nejrůznějších vlastností mnou navolené pozice (Delta, Gamma…atd.) v Risk Navigatoru pak do jeho okna přidám/uberu v pomocí volby „Designer“

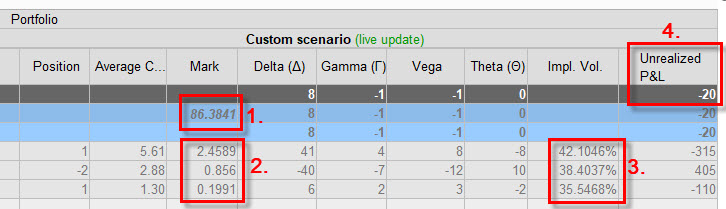

Zadáním první pozice do prázdného okna Risk Navigatoru se jeho podoba změní na vytvoření bloku „Custom Scenario“ a celkově vypadá plocha okna Risk Navigatoru takto.

Základní finanční souhrnné parametry pozice jsou v horní části Risk Navigatoru (1). Mohu pozorovat NLV – čistá likvidační hodnotu pozic se zatržítkem, Hodnotu P/L a také celkový marginový požadavek. Mohu zjistit, že pozice Butterfly žádný margin nevyžaduje. V okně „Market Scenario“ (2) mám aktuální pozice v pořizovacích a aktuálních cenách společně s dalšími parametry, které jsem si vybral v „Designer“. V sekci „Custom Scenario“ (3) pak budu vidět pozice v upravených podobách podle zvolených parametrů analýzy. Graf v levém dolním rohu (4) zobrazuje RiskGraf pozice označené zatržítky v „Market Scenario“, mohu si pak kliknutím pravým tlačítkem myši na plochu grafu vybírat různá zobrazení a nastavení. V sekci (5) mohu měnit další nastavení Risk Navigatoru, například vybírat pouze jeden podklad z portfolia atd., doporučuji proklikat a prozkoumat. V pravé časti je zobrazen Analytický pás (6), který umožňuje modelovat vybrané pozice podle několika parametrů, jak se promítnou tyto navolené změny parametrů na držených pozicích pak mohu pozorovat v sekci „Custom Scenario“

Risk Navigator tedy nejen monitoruje aktuální stav mého portfolia, které jsem si do něj navolil (nebo jsem si nechal zobrazit skutečně držené portfolio), ale také může zobrazit, jakým způsobem se jeho hodnota změní, pokud budu měnit jeho parametry, například podle odhadů budoucího vývoje. Protože mám opční portfolio, je v Analytickém pásu“ (6) možné modelovat právě „trojrozměrný risk“, který působí na opční kontrakty, tak jak jsem jej popisoval v textu výše, tedy vliv běhu času, změny ceny podkladu a změny v úrovni Implied Volatility.

Po výběru podkladu (1), který budu chtít analyzovat (mohu samozřejmě také analyzovat celé portfolio) pak výběrem data v kalendáři (2) mohu nasimulovat změnu analyzované pozice pro jakýkoliv budoucí časový bod a pozorovat, jak se bude opční portfolio chovat při vystavení rizika běhu času. Změnou ceny (3) podkladového aktiva (absolutně nebo v procentech) mohu analyzovat, jakým způsobem bude na mé portfolio působit pohyb podkladu a jaké přináší riziko z něj vyplývající. Změna úrovně Implied Volatility (4) pak můžu dokázat zobrazit dopad její úrovně na analyzované pozice a definovat tak riziko vyplývající právě z takové změny její úrovně. Pokud tedy změním některé parametry, mohu si jejich projev iniciovat kliknutím na tlačítko „Apply“ (5)

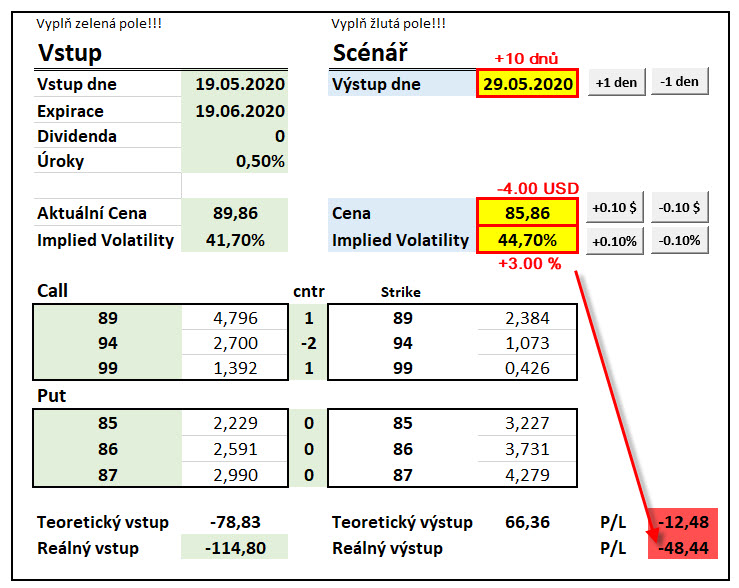

Mohu tedy například požadovat analýzu mého Call Butterfly +89/-94/-94/+99 s pořizovací hodnotou -115 USD za situace, která by nastala v pátek 29.5.2020 (deset dní držení pozice) za předpokladu, že cena akcie klesne o -4.00 USD a úroveň Implied Volatility naroste o +3% body

Pohyb do budoucnosti (1), změna ceny akcie CVX (2) a zvýšení Implied Volatility (3) pak pro výběr daného titulu a kliknutí na tlačítko „Apply“ způsobí změnu v sekci „Custom Scenario“

Cena podkladu již nebude aktuálních 90.38 USD, ale po úpravě 86.48 USD (1). Pokles ceny podkladu společně s uplynulým časem způsobí, že výrazně ztratí na ceně má Long Call 89, toto je však kompenzováno ztrátou hodnoty 2x Short Call 94, opce Long Call 99 pak ztratila značnou část své hodnoty (2). Po této simulaci mohu pozorovat vypočítanou Implied Volatilitu pro jednotlivé strike (3) a zejména sumarizaci profitu nebo ztráty (4), ze které vyplývá, že takto nasimulovaný budoucí stav bude znamenat pro mou opční pozici ztrátu -20 USD.

Toto je základní princip Risk Navigatoru z pohledu možných analýz rizik, která mohu podrobit velmi jednoduchému zkoumání s dopady na mnou drženou nebo zvolenou pozici. Mohu se tak snažit vypozorovat, co by se v budoucnosti mělo přihodit, abych na dané pozici profitoval nebo alespoň neztratil, mohu tak činit měněním předvoleb v Analytickém pásu a tyto předvolby pak promítat do pozorovaného portfolia.

Excel

Nemohu vycházet z předpokladu, že každý čtenář je klientem Interactive Brokers, aby mohl pracovat s Risk Navigátorem, mohu ale předpokládat, že drtivá většina obchodníků umí zacházet z Excelem. To je první důvod, proč analytickou aplikací Risk Navigator nebudu prozatím dále rozvádět, druhým prozaickým důvodem může být také její mírná těžkopádnost při změně parametrů analýzy. Protože jsem již v minulých článcích ukazoval a nabídl ke stažení excelovský sešit s naprogramovanými funkcemi pro výpočet Call a Put opcí a také s funkcemi pro výpočet řeckých písmen, vytvořil jsem pro potřeby analýzy opčních pozic návrh jednoduchého testovacího nástroje, který pracuje daleko rychleji než Risk Navigator a poskytuje srovnatelné výstupy. Tento excelovský sešit si můžete stáhnout z tohoto místa a můžete si jej vyzkoušet na svém počítači. Po stažení a rozbalení stačí „povolit makra“ a testovací excel by se měl bez problémů rozběhnout.

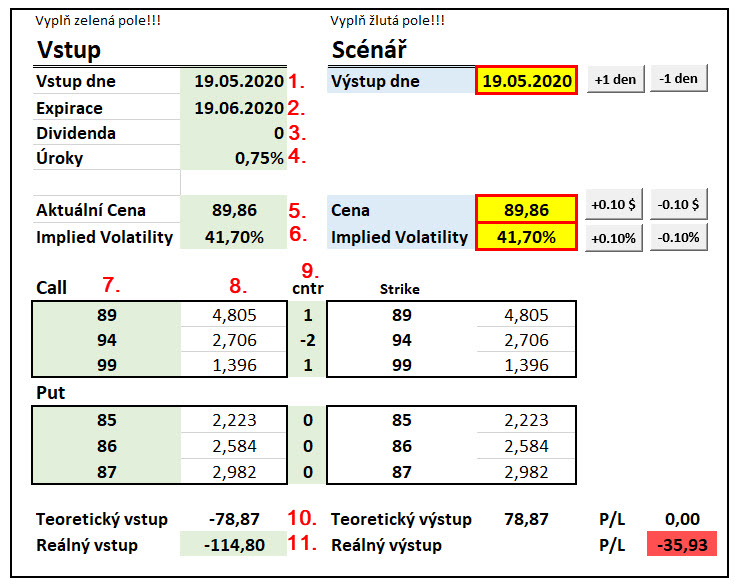

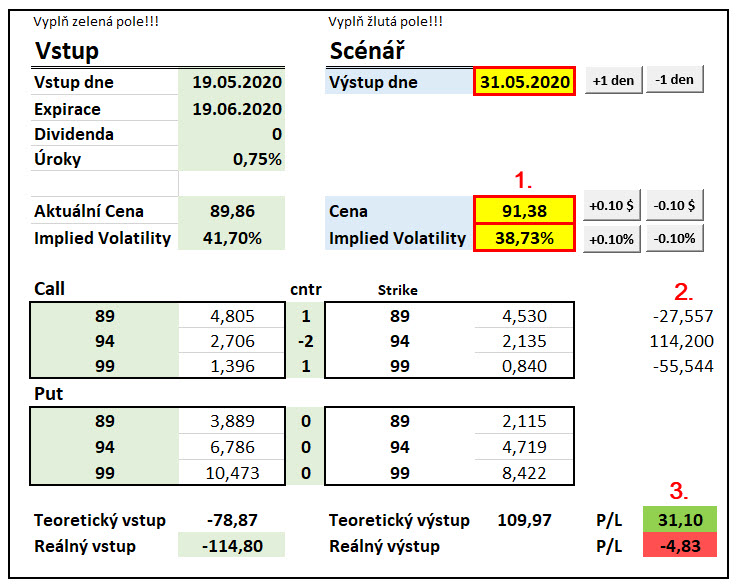

Principem testovacího excelu je možnost do něj zadat až třístrikové opční kombinace (například právě Butterfly) na obou stranách opčního řetězce (Call i Put) a okamžitě (na rozdíl od Risk Navigatoru) zjistit Teoretickou hodnotu zadávané pozice podle Black-Scholesova modelu. Mohu pak velmi jednoduše vyhodnotit, že pokud jsem například za výpis Bear Put Vertikálního Spreadu skutečně v reálném obchodu obdržel +28 USD Prémia, tak Teoretická cena této spreadové kombinace byla +35 USD a o těchto -7 USD jsem získal z trhu „teoreticky méně“. Mohu se tak pokusit nasimulovat do mého excelovskéto testeru stejný obchod, jako mám na svém účtu a který jsem si přenášel do Risk Navigatoru.

V levé části testeru je ve sloupci „Vstup“ definována vstupní opční pozice, kde doplňuji potřebné údaje do zelených buněk. Začínám dnem, kdy jsem do pozice vstoupil (1) a kdy mají mé opce expiraci (2). Pokud je za období života opce vyplácena Dividenda, musím ji uvést v roční výši v procentním vyjádření (viz podrobněji v tomto článku), jinak uvedu hodnotu nula (3) a zadám aktuální úrokovou míru (4). Aktuální cenu podkladu uvedu v buňce označené (5) (cena, při které jsem vstupoval do opčního obchodu) a aktuální Implied Volatilitu zadám také v její výši při vstupu do pozice (6). Vyplním hodnoty strike (7), abych okamžitě obdržel vypočítané Teoretické hodnoty opčních kontraktů podle Black-Scholesova modelu, tři řádky jsou určeny pro Call strike, tři řádky jsou určeny pro Put strike. Jestli jsem opce nakoupil nebo prodal a kolik to bylo celkem kontraktů označím čísly například +1 (nákup jedné Long opce) nebo třeba -2 (výpis dvou Short opcí), pokud jsem nezaujal na označeném strike žádnou pozici uvedu hodnotu nula. V poli „Teoretický vstup“ (10) mohu vidět hodnotu, kterou bych měl teoreticky vynaložit nebo získat (dle strategie) podle výpočtu Teoretických cen vycházejících z Black-Scholesova modelu pro celou sledovanou strategii. V posledním poli sloupce je pak můj skutečný výdaj/příjem v reálném obchodu (11), tak jak jsem jej skutečně na svůj obchodní účet získal. V rekapitulaci pohledu pak mohu konstatovat, že jsem svůj CVX Call Butterfly +89/-94/-94/+99 pořídil 19.5.2020 pomocí opcí expirujících za měsíc dne 19.6.2020, když za tuto dobu držení akcie CVX neopravňuje jejího držitele k výplatě Dividendy, aktuální cena akcie CVX činila v době konstrukce pozice 89.86 USD a aktuální hodnota Implied Volatility byla na úrovni 41.70%. Teoretická hodnota, za kterou jsem Call Butterfly měl pořídit měla být za těchto podmínek -78.83 USD, podle pořizovacích cen v obchodní platformě zjišťuji, že jsem opční kontrakty pořídil za -114.80 USD, nechal jsem tak v trzích zbytečně -35.93 USD oproti Teoretické ceně a mohu tento rozdíl položit na oltář Ask/Bid spreadu a skutečnosti, že jsem do pozice vstupoval postupně po jednotlivých opčních kontraktech, takže tento rozdíl vznikl také bezprostředním pohybem ceny podkladu mezi jednotlivými pořizovacími úkony. Pokud bych jinak tento testovací nástroj nevyužíval, již jen tato funkcionalita porovnání Teoretické ceny se skutečně nabízenou a nakonec realizovanou pořizovací cenou by mohla být dobrá a využitelná informace. Takto navolenou pozici z mého reálného účtu mohu podrobovat různým úkonům simulujících změnu parametrů představující „trojrrozměrný risk“ působící na mou opční pozici stejně, jako v prostředí Risk Navigatoru.

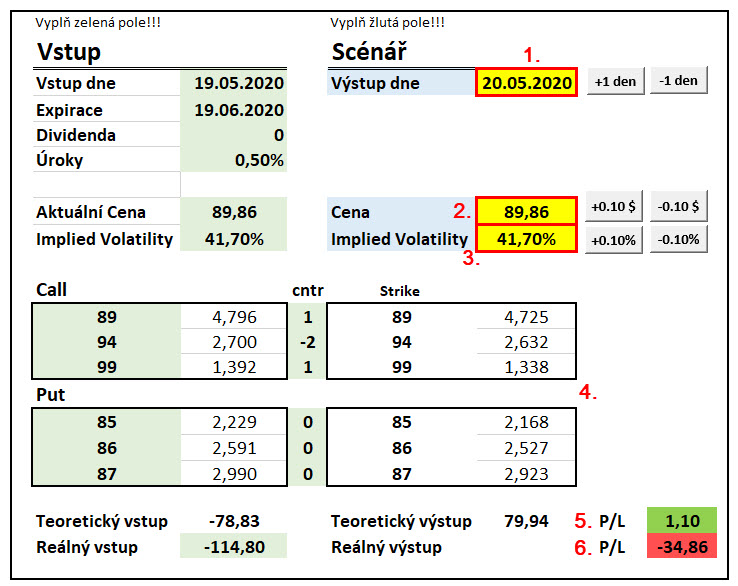

Mohu tak simulovat úbytek časové hodnoty mnou pořízených opcí posouváním celé pozice do budoucnosti (1) a sledovat, jak plynutí času působí na opční Prémium. V příkladu z obrázku jsem posunul datum o jediný den a využil k tomu „posouvací tlačítka“ vedle buňky s volbou data. Do těchto volitelných buněk podbarvených žlutě pak lze přímo vepsat požadovanou hodnotu nebo ji pohodlněji měnit tlačítky, které jsou k dispozici vedle žlutých zadávacích polí. Stejně tak mohu měnit hodnotu podkladového aktiva, na které jsou mé opční kontrakty navázány (2) a také upravovat hodnotu Implied Volatility (3), která je použita pro výpočet ceny opčních kontraktů. Každá změna hodnoty příslušného risku – Času, Ceny podkladu nebo Implied Volatility způsobí okamžitě nový přepočet cen každé z opcí (4), která je součástí mé investice a zobrazí její Teoretickou výstupní cenu (5) s celkovou hodnotou Teoretického profitu nebo ztráty. Mohu pak vypozorovat, že pouhý jeden uběhlý obchodní den při nezměněné ceně podkladu a stejné hodnotě Implied Volatility pak znamená Teoretický profit +1.10 USD. Protože je toto číslo porovnáním Teoretické vstupní hodnoty investice a Teoretické výstupní hodnoty investice budu jej pravděpodobně využívat pro simulaci obchodů, které jsem ještě neprovedl. Já jsem však Call Butterfly skutečně pořídil, avšak za cenu horší než Teoretickou o -35.97 USD (viz první obrázek testeru) proto tester vyhodnocuje pro mou skutečnou pozici ztrátu o tento Teoretický profit (+1.10 USD) nižší. Porovnání skutečné Reálné vstupní ceny do pozice s možnou očekávanou Teoretickou výstupní cenou podle zadaných parametrů pak mohu zjistit na posledním řádku excelovského nástroje (6)

Excel pracuje velmi svižně a klikáním na posouvací tlačítka u všech tří cenotvorných prvků ceny opčního kontraktu mohu bleskově simulovat všemožné varianty při současném pozorování dopadu těchto změn na cenu mé opční pozice. Mohu tak například postupovat v přidávání dnů a pohybovat tak rizikem vyplývajícím z plynutí času a pozorovat, kdy by nastal v budoucnosti okamžik, kdy za neměnné ceny podkladové akcie a neměnné Implied Volatilitě, bych mohl na pozici profitovat pouze díky tomuto časovému vlivu.

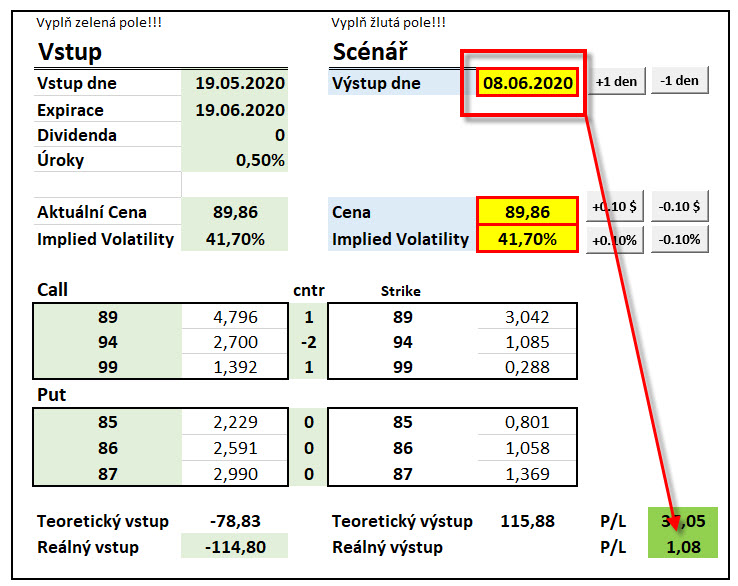

Takovým okamžikem by pro mou reálnou pozici Call Butterfly s náklady -114.80 USD byl den 8.6.2020, v tomto časovém okamžiku bych byl pravděpodobně schopen vystoupit z obchodu bez ztráty. Pro srovnání s aplikací Risk Navigator mohu také vyhodnotit, jaká by byla situace za deset dnů po vstupu do pozice (29.5.2020) při poklesu ceny akcie CVX o -4.00 USD a adekvátního nárůstu Implied Volatility o +3%, tento budoucí stav trhů jsem již v Risk Navigatoru simuloval v textu výše.

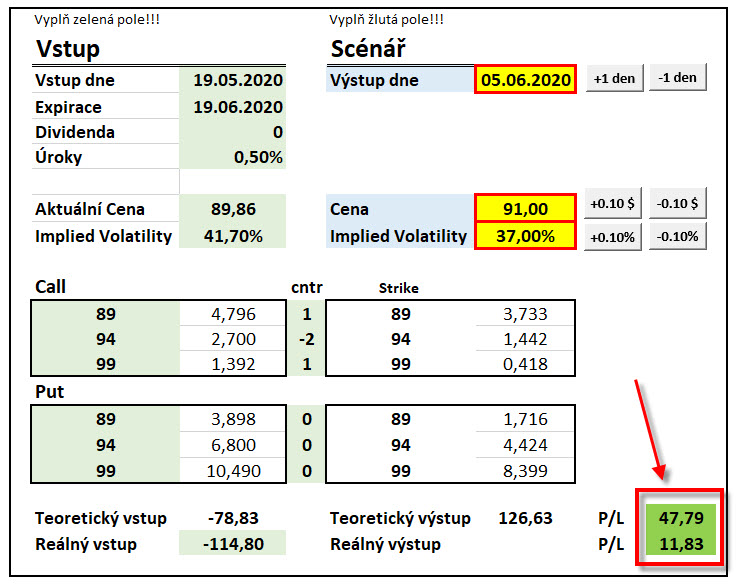

Pokles ceny podkladu a mírný nárůst Implied Volatility je pro můj mírně směrový (up) Call Butterfly nevhodná konstelace. Podle obrázku z testovacího excelu bych utrpěl ztrátu -48.44 USD, Risk Navigator predikuje ztrátu -20 USD, více váhy však přikládám svému excelovskému horšímu výsledku. Co předpokládám já? Predikuji svému CVX Call Butterfly +89/-94/-94/+99 mírný růst ceny podkladové akcie na úroveň 91 USD v horizontu čtrnácti dnů s odpovídajícím trendem poklesu Implied Volatility na hladinu 37%. Takto sestavenou predikci pak mohu pozorovat na obrázku níže.

Modelování risku vyplývajícího z plynutí času, pohybu podkladu a změny Implied Volatility a zjištění Teoretické ceny opční kombinace jsou základní funkcionality vyrobeného nástroje, který si nedělá další ambice. Nejsem žádný grafik ani programátor, proto může působit excelovské řešení poněkud kostrbatě, pro základní potřeby jednoduché analýzy a prvotní představu o tom, co by se mohlo mé pozici v budoucnosti přihodit však může dobře posloužit. Excelovský soubor nemá uzamčený VBA skript a je možné si jej přenášet do vlastních sešitů a vyrobit si tak pomocí naprogramovaných funkcí opčních cen Call a Put a všech řeckých písmen vlastní dokonalejší testovací nástroj s vlastními funkcionalitami. Excel, stejně jako Risk Navigator, vychází z aktuální pozice na mém účtu (nebo pozice, kterou jsem si do Risk Navigatoru či Excelu navolil) a všechny simulace jsou pak vypočítávány na bázi Teoretických cen na stejném principu.

Modelování risku vyplývajícího z plynutí času, pohybu podkladu a změny Implied Volatility a zjištění Teoretické ceny opční kombinace jsou základní funkcionality vyrobeného nástroje, který si nedělá další ambice. Nejsem žádný grafik ani programátor, proto může působit excelovské řešení poněkud kostrbatě, pro základní potřeby jednoduché analýzy a prvotní představu o tom, co by se mohlo mé pozici v budoucnosti přihodit však může dobře posloužit. Excelovský soubor nemá uzamčený VBA skript a je možné si jej přenášet do vlastních sešitů a vyrobit si tak pomocí naprogramovaných funkcí opčních cen Call a Put a všech řeckých písmen vlastní dokonalejší testovací nástroj s vlastními funkcionalitami. Excel, stejně jako Risk Navigator, vychází z aktuální pozice na mém účtu (nebo pozice, kterou jsem si do Risk Navigatoru či Excelu navolil) a všechny simulace jsou pak vypočítávány na bázi Teoretických cen na stejném principu.

Teorie se ale od praxe velmi liší. Přestože si budu umět věci namodelovat, budu se ve výpočtech vždy pohybovat v „laboratorním prostředí“. Výpočty Teoretických cen opčních kontraktů podle Black-Scholesova modelu vycházejí z předpokladu, že na trzích neexistuje arbitrážní příležitost a vypočítané Teoretické ceny nepočítají s tlaky nabídky a poptávky, které deformují Teoretické opční ceny. Snahou běžného obchodníka by pak pravděpodobně nemělo být hledání rozdílů mezi těmito vypočítanými cenami a skutečně nabízenými, ale tyto pozorované rozdíly může využít například k lepší a preciznější exekuci svých příkazů. Schopnost určit Teoretickou cenu v jakémkoliv stavu opčních trhů pak může přispět k lepšímu povědomí, jak vývoj jednotlivých rizik může nabourávat nebo přispívat k průběhům skutečných nebo analyzovaných obchodů. Základním posláním výpočtu Teoretické ceny opčního kontraktu je pak možnost spoléhat na určité scénáře vývoje, které nemusejí být na první pohled patrné, ale mohou výrazně přispět k celkové profitabilitě vlastních obchodů.

31.5.2020 – CVX Butterfly (+10 dnů)

Desetidenní držení CVX Call Butterfly +89/-94/-94/+99 nakoupeného za -114.80 USD dne 19.5.2020 jsem se dnes, po deseti dnech existence na mém účtu, rozhodl podrobit zkoumání. Jak se pozici vede a jak se naplňují mé prognózy by mohl napovědět desetidenní cenový průběh akcie CVX vyznačený na obrázku níže.

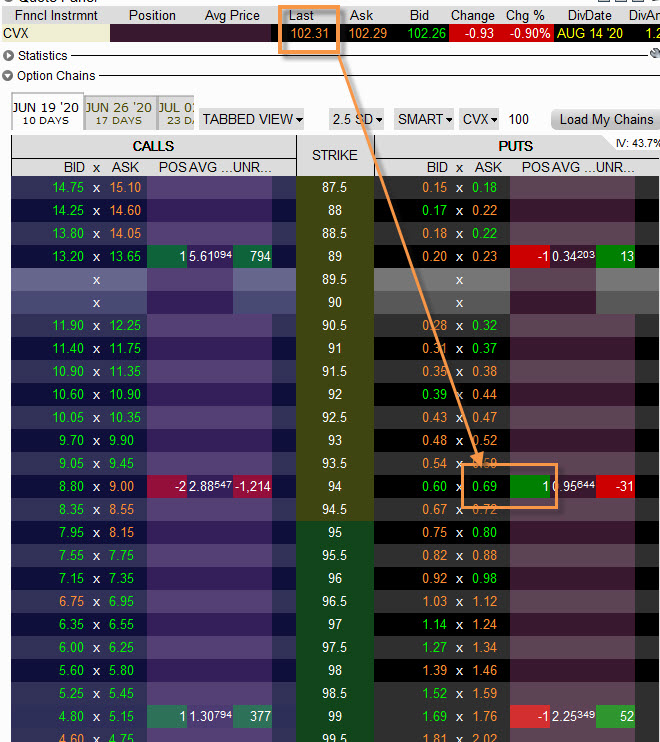

Aktuální cena CVX na úrovni 91.38 USD (červená tečkovaná šipka) není moc vzdálená od úrovně ceny, při které jsem prováděl konstrukci opčního obchodu před deseti dny (modrá tečkovaná šipka). Zelenou a červenými šipkami jsou znázorněny strike mých viditelných opčních pozic. Mohu tak sledovat, že se aktuální cena drží „uvnitř“ Butterfly, mezi strike představující CVX Call Bull Spread +89/-94. Nebudu se nyní zabývat tímto cenovým stavem, který je pro mě „plánem A“ v textu výše, ale bude mě zajímat, jak se vyvíjí můj pohled na pozici optikou Implied Volatility a jejího poklesu, tedy výše popisovaný „plán B“.

Úroveň Implied Volatility při mírném nárůstu ceny akcie CVX mírně poklesla, což koresponduje s předpokladem mírného nárůstu nebo stagnace ceny při poklesu její úrovně, tento je však z hodnoty 41.70% na nynější úroveň 38.74% nepatrný (-2.96%), zjednodušeně konstatuji, že nárůst ceny (91.38 USD – 89.86 USD) o +1.52 USD přinesl pokles Implied Volatility o -2.96%. Co mi tento vývoj přinesl pro mou pozici mohu vyhodnotit v mém excelovském analytickém nástroji.

Po zadání aktuálních hodnot (1) mohu vypozorovat, nakolik se změnila výstupní hodnota opčních kontraktů (2) a kolik jednotlivé opční kontrakty ztrácejí nebo získaly na hodnotě. Jsou to Teoretické ceny podle Black-Scholesova modelu, proto musím být s případnou obchodní realizaci opatrný. Mohu pak vypozorovat, že nejvíce vydělaly mé 2x Short Call 94 opční kontrakty (+114,20 USD), kdežto obě mé Long Call opce na strike 89 a 99 na hodnotě ztratily. Úbytek hodnoty všech cen ale není způsoben očekávaným poklesem Implied Volatility, ale je z drtivé většiny zapříčiněn plynutím času, kdy opce ztrácejí na hodnotě, jak se přibližuje jejich expirace. Prognóza, že každá z opcí bude ztrácet na hodnotě různým tempem se potvrzuje. Nejméně ze své ceny (-27.55 USD) ztratila Long Call 89, protože je dosti ITM a značnou část její ceny tvoří Vnitřní Hodnota, ztráta pak představuje pouze asi -6% jejich celkové původní hodnoty. Značně ztratily obě Short Call 94, když každá z nich ztratila na ceně zhruba -57 USD (-27%), a protože při pohybu ceny kolem ATM strike (současný stav) ztrácejí nejvíce opce na strike nejblíže aktuální ceně a „mimo peníze“, není tento cenový vývoj vypsaných opcí nijak překvapivý. Nejvíce ztratila na hodnotě momentálně nejvzdálenější opce Long Call 99, která přišla o značných -40% své hodnoty, v absolutním vyjádření je to ale ztráta -55 USD. Mohu tak vysledovat, že úbytek ceny na nejrůznějších strike není proporcionální a je vysvětlen působením všech tří rizik, které na mou strategii působí – plynutí času, pohyb ceny podkladu a změn úrovně Implied Volatility, a to nyní přesně v tomto pořadí podle svého významu.

Z obrázku mohu také dovodit, že pokud by se mi podařilo do CVX Call Butterfly +89/-94/-94/+99 vstoupit za Teoretickou cenu -78.77 USD, mohl bych již nyní na pozici při předpokladu výstupu opět za Teoretické ceny, profitovat částkou +31.10 USD (3). Opční trhy ale nejsou argentinská telenovela, takže se mi do pozice za Teoretické ceny vstoupit nepodařilo, proto by výstup za aktuální Teoretické ceny při Reálném vstupu do Butterfly za -114.80 USD představoval ztrátu -4.83 USD. Je tak dobré opět připomenout, jak je velmi důležité věnovat značnou pozornost vstupu do obchodů, pečlivější příprava ve formě alespoň jednoduchého poznání Teoretické vstupní ceny jednotlivých opčních kontraktů pak může být vodítkem, jak nevytvářet zbytečné vstupní náklady a na dobrou cenu si třeba i počkat.

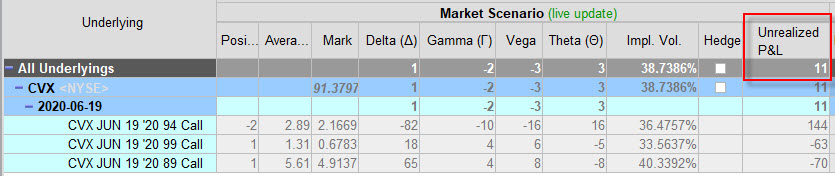

Stejný pohled na pozici pak může poskytovat také pohled do Risk Navigatoru, pokud jsem klientem Interactive Brokers.

Tato analytická aplikace mi sděluje, že nyní již mohu pomýšlet na profit +11 USD, pokud bych pozici uzavřel, což je rozdíl oproti zjištění z mého excelovského nástroje. Jak je to možné? Základním zdrojem rozdílu je skutečnost, že jsem obrázek Risk Navigatoru pořídil mimo obchodní hodiny, kdy došlo k cenovému pohybu na podkladu – akcii CVX (v aftermarketu), proto, přestože je cena této akcie v mém Excelu a v Risk Navigatoru stejná, opční ceny v mém Excelu vycházejí přímo z této poslední ceny, kdežto Risk Navigator pracuje s cenami opcí nejpozději při jejich opčním Close, na případné cenové pohyby podkladů po uzavření opčních trhů se opční ceny nijak nepřepočítávají. Toto je patrně největším zdrojem tohoto rozdílu, který generuje drobný profit (+11 USD) v této aplikaci oproti malé ztrátě (-4.83 USD) mého excelovského výtvoru. Prozatím nehodlám do pozice nijak zasahovat a ponechám ji k pozorování jejího dalšího vývoje…:c)

9.6.2020 – CVX Butterfly (+20 dnů)

Obchod na bázi poklesu Implied Volatility z mého CVX Call Butterfly +89/-94/-94/+99 expirujícího 19.6.2020 velmi pravděpodobně nebude. Cena akcie CVX velmi razantně narostla a prostoupila všemi strike mé současné opční pozice. Po dvaceti dnech držení Call opčních pozic ve formaci Call Butterfly (deset dní před jejich expirací) je situace následující.

Mohu tak konstatovat, že benefit, vyplývající z předpokládaného pohybu (poklesu) Implied Volatility zcela rozložil risk vyplývající z pohybu podkladu. To, že vysoká úroveň Implied Volatility předpovídala (při svém návratu ke svým normálním hodnotám na nižších úrovních) růst ceny akciového titulu se naplnilo zcela vyčerpávajícím způsobem, a to tak, že to překonalo má veškerá očekávání.

Implied Volatilita poklesla z úrovně 41.70% na aktuální úroveň kolem 37.00%. Pokles její úrovně způsobil, že cena akcie CVX vystoupala nad 101 USD a tím silně ponořila „do peněz“ mé opční kontrakty Long Call 89 a Short Call 94, strike Long Call 99 je výrazně „v penězích“ také. Cenu těchto opcí tak tvoří téměř zcela Vnitřní Hodnota a jen malá část ceny těchto opčních kontraktů obsahuje Prémium, na jehož výši se podílí právě aktuální úroveň Implied Volatility. Mohu tak pomocí řeckých písmen poznamenat, že účinky Delta (díky Gamma) značně zúžily prostor pro působení Vega. Nyní se tedy musím zaměřit na jiné atributy této opční strategie, než je kolísání úrovně Implied Volatility, která by mi mohla pomoci na tomto opčním obchodě profitovat. Jak tedy „opravit“ prozatím neúspěšný průběh mého obchodu s CVX Call Butterfly? Pro další obchodní rozhodnutí a konkrétní kroky nejdříve provedu malou teoretickou úvahu, kterou následně přetvořím do konkrétní obchodní operace.

Arbitráž s Butterfly

Na několika místech tohoto webu jsem v různých článcích naznačoval, že pokud se mi podaří nakoupit nějakou opční kombinaci (Long Strangle například…) a následně opačnou opční kombinaci na stejném strike prodat za větší peníze (Short Strangle), vzniklý rozdíl by měl být mým jistým profitem (Box…). Mohu tak tuto myšlenku arbitráže mezi opačnými opčními kombinacemi přenést také na můj CVX Call Butterfly +89/-94/-94/+99. Nebudu teoretizovat, ale uvedu konkrétní příklad s mou opční pozicí, který se takovou možnost pokusí popsat. Na obrázku níže je má původní pozice CVX Butterfly +89/-94/-94/+99, kterou jsem pořídil za výdaj -114.80 USD a tato částka tak představuje maximální možnou ztrátu, kterou mohu utrpět.

Levá strana obrázku tak představuje můj aktuálně držený obchod s nákupem Long Call Butterfly +89/-94/-94/+99, jehož základními parametry z pohledu zisku a ztráty je skutečnost, že nemohu prodělat více, než je hodnota mé investice (-114.80 USD) a tato ztráta se mi přihodí v případě, že při expiraci bude cena akcií CVX nad/pod strike Long Call opcí. Díky této skutečnosti mi není blokován žádný marginový požadavek, byť je tento Butterfly tvořen mimo Debit Call Bull Spreadu +89/-94 také Credit Call Bear Spreadem -94/+99, který by v případě, že bude obchodován samostatně, vyžadoval margin v hodnotě dolarového rozsahu svých strike, protože takový je jeho maximální risk.

Pravá strana obrázku tvoří hypotetickou kombinaci CVX Put Butterfly -89/+94/+94/-99, která je tvořena zrcadlově opačnými opcemi v opačné obchodní pozici. Tam, kde jsem na strike na levé straně opčního řetězce nakupoval Long Call opce, tam jsem vypisoval stejné množství Short Put opcí a na strike, kde mám Call opce vypsány, jsem stejné množství Put opcí nakupoval. Z cen, které mohu na obrázku vypozorovat, bych mohl takový hypotetický CVX Put Butterfly -89/+94/+94/-99 prodat za kredit (+360 USD -610 USD -610 USD +920 USD) ve výši +60 USD, v případě, že bych tak učinil současně s mou skutečnou pozicí Call Butterfly na levé straně opčního řetězce, snížil bych tak svou investici z -114.80 USD o přijatý kredit +60 USD na celkový výdaj -54.80 USD za oba symetrické opačné Butterflies. Nyní mohu analyzovat, co by se mohlo stát při expiraci opčních kontraktů na nejrůznějších cenových úrovních akcie CVX a co by to vlastně mohlo znamenat pro můj hypotetický korigovaný výdaj ve výši –54.80 USD.

Na obrázku jsou čtyři cenové úrovně, které by mě mohly zajímat. Označují možnosti, kde by se mohla nacházet cena akcie CVX při expiraci a jak by to dopadlo s mou investicí ve výši -54.80 USD.

1/ Cena CVX zakončí nad cenou 99 USD. CVX Call Butterfly +89/-94/-94/+99 bude celý „v penězích“, Call Bull Spread +89/-94 vytvoří maximální profit +500 USD (dolarový rozsah strike) a Call Bear Spread -89/+94 vytvoří maximální ztrátu -500 USD (dolarový rozsah strike), celý CVX Put Butterfly -89/+94/+94/-99 bude „mimo peníze“ a vyprší jako bezcenný, maximální profit vykompenzuje maximální ztráta a vstupní investice -54.80 USD bude mou konečnou ztrátou.

2/ Cena CVX zakončí pod cenou 99 USD, ale nad cenou 94 USD, například na úrovni 96.00 USD. Call Bull Spread +89/-94 bude „v penězích“ a vytvoří maximální profit +500 USD (dolarový rozsah strike), zbylá Short Call 94 bude „v penězích“ také a bude automaticky přiřazena, abych musel pořídit 100* Short akcií CVX za cenu strike 94 USD/kus a získat tak +9.400 USD. Na Call straně tak inkasuji (+500 USD + 9.400 USD) částku +9.900 USD. Short Put 99 ale bude také „v penězích“ a bude rovněž přiřazena a budu nucen nakoupit akcie CVX za cenu strike Short Put 99, na což vydám -9.900 USD, akciová pozice mi zmizí vzájemnou kompenzací, ostatní opce na Put straně vyprší jako bezcenné. Příjem na Call straně (+9.900 USD) a výdaj na Put straně (-9.900 USD) se vykompenzuje, vstupní investice -54.80 USD tak bude mou konečnou ztrátou.

3/ Cena CVX zakončí pod cenou 94 USD, ale nad cenou 89 USD, například na úrovni 91.00 USD. Long Call 89 bude „v penězích“ a bude automaticky uplatněna, budu muset nakoupit 100x Long akcii CVX za cenu strike 89 USD a vydat -8.900 USD, ostatní Call opce vyprší jako bezcenné. Na Call straně tak vydávám částku – 8.900 USD. Put Bull Spread -99/+94 bude „v penězích“ a vytvoří maximální ztrátu -500 USD (dolarový rozsah strike), zbylá druhá Long Put 94 bude „v penězích“ také a bude automaticky uplatněna. Budu muset prodat 100x Long akcií CVX za cenu strike 94 USD/kus a přijmout +9.400 USD, akciová pozice mi zmizí vzájemnou kompenzací, Short Put 89 vyprší jako bezcenná. Na Put straně tak inkasuji (-500 USD + 9.400 USD) částku +8.900 USD. Výdaj na Call straně (-8.900 USD) a příjem na Put straně (+8.900 USD) se vykompenzuje, vstupní investice -54.80 USD tak bude mou konečnou ztrátou.

4/ Cena CVX zakončí pod cenou 89 USD. CVX Put Butterfly -89/+94/+94/-99 bude celý „v penězích“, Put Bull Spread -99/+94 vytvoří maximální ztrátu -500 USD (dolarový rozsah strike) a Put Bear Spread +94/-89 vytvoří maximální profit +500 USD (dolarový rozsah strike), celý CVX Call Butterfly +89/-94/-94/+99 bude „mimo peníze“ a vyprší jako bezcenný, maximální ztráta vykompenzuje maximální zisk a vstupní investice -54.80 USD bude mou konečnou ztrátou.

Co z toho vyplývá? Ať se stane cokoliv, vždy budu muset přijmout ztrátu -54.80 USD ve výši původní investice. Pokud by se mi tedy povedlo vstoupit do takové pozice za kredit, byl by tento mým jistým profitem a cena akcie CVX by mohla být jakákoliv. Pokud bych tedy prodal Put Butterfly za vyšší cenu, než je nákup Call Butterfly, mohu počítat s jistým profitem ve výši kladného rozdílu na mém účtu z těchto transakcí, a to je velmi zajímavé zjištění.

Poznáním této skutečnosti mohu nyní aplikovat také na mou pozici, když jsem za CVX Call Butterfly vynaložil -114.80 USD. Budu se tak snažit dostat dalšími obchodními úkony na svůj účet takové množství Prémia, které by mi pomohlo uhradit současné náklady a vytvořilo slušnou pravděpodobnost vystoupit z pozice na nějakém přiměřeném profitu, a tuto situaci budu řešit právě postupným budováním opačného CVX Short Put Butterfly -89/+94/+94/-99 proti již nakoupenému CVX Long Call Butterfly Call Butterfly +89/-94/-94/+99. Na obrázku níže je má dnešní pořízená pozice na Put straně opčního řetězce.

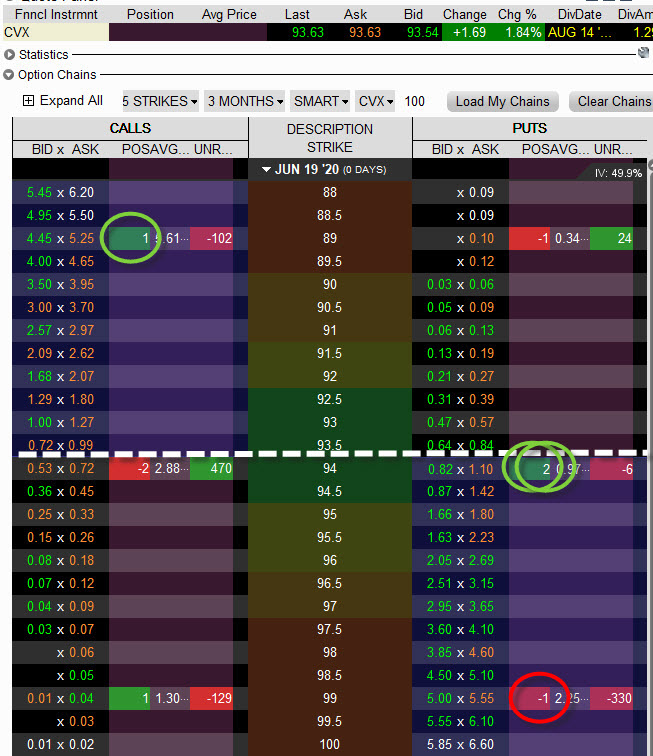

Hnědými šipkami je označeno, jaké jsem otevřel pozice proti nakoupenému CVX Call Butterfly +89/-94/-94/+99 za investici -114.80 USD. Je patrné, že jsem vypsal 1x Short Put na strike 89 za +34.20 USD, nakoupil 1x Long Put 94 za -95.64 USD a vypsal 1x Short Put 99 za +225.35 USD, celkově jsem tak na svůj účet přijal +163.91 USD. Celkově jsem tak za všechny doposud pořízené opční kontrakty na podkladovou akcii CVX přijal (-114.80 USD + 163.91 USD) kredit ve výši +49.11 USD.

Nepořídil jsem ale celý CVX Put Butterfly -89/+94/+94/-99, protože k takovému kompletnímu úkonu mi schází pořídit 1x Long Put 94. Co to vlastně znamená? Ve světle výše uvedeného scénáře tak „nemám ošetřenou“ situaci, kdyby cena CVX začala klesat, a to konkrétně pod úroveň strike mých 2x vypsaných Short Call 94 a mé jedné nakoupené Long Put 94. V případě takového poklesu pod úroveň 94 USD totiž můj aktuálně vytvořený Put Bull Spread -99/+94 vytvoří maximální ztrátu -500 USD a z aktuálního maximálního profitu na Call Bull Spreadu +89/-94 ve výši +500 USD se začne postupně „ukrajovat“. Tento chybějící profit na tomto Call Bull Spreadu +89/-94 by totiž plně kompenzovala právě chybějící druhá Long Put 94, kterou jsem doposud nepořídil. Mohu tak ve světle tohoto zjištění nahlížet na nákup této chybějící CVX Long Put 94 jako na StopLoss celé mé transakce, když doposud mám na tento nákup vyhrazenou částku přijatého kreditu ve výši +49.11 USD. Konstatuji tak, že pokud se mi podaří nakoupit tuto momentálně dosti vzdálenou Long Put 94 za cenu nižší, než je částka +49.11 USD, neutracená část kreditu bude můj jistý profit. Můj BreakEven bod tak leží na hodnotě ceny akcie CVX o -49.11 USD nižší než je strike 94 a je tak na hodnotě 93.5089 USD. Na obrázku níže je pak označena chybějící část mé arbitrážní pozice s její aktuální cenou.

Momentálně, s odstupem několika hodin od pořízení mé Put opční pozice, je patrné, že při ceně akcie CVX na úrovni 102.31 USD je cena této Long Put 94 na úrovni -69 USD. Pořízením tohoto posledního chybějícího Long Put 94 opčního kontraktu bych tak nyní svému obchodu na CVX opcích uzamkl ztrátu (+49.11 USD – 69 USD) ve výši -19.89 USD. Nemám nyní v úmyslu takovou obchodní transakci provádět, protože předpokládám, že cena podkladu neklesne o více než osm dolarů a budu tak moci, díky běhu času, pořídit tuto Long Put 94 v blízké budoucnosti levněji.

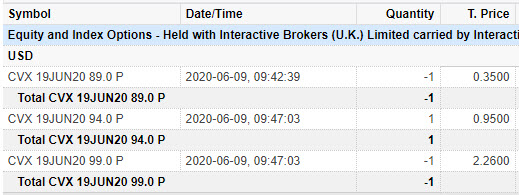

Transakce s pořízením Put opčních kontraktů s TradeLog mého účtu na obrázku níže.

Stejné transakce jsou pak zachyceny také na mém obchodním účtu

Obchod s Implied Volatilitou se tak změnil na obchod, jehož riskem je pohyb podkladu. Nyní již na kolísání úrovně Implied Volatility nepoléhám (plán „B“) a soustředím se pouze na „plán A“ popisovaný výše v článku, tedy na pozorování, co mi do mé opční kombinace vnáší pohyb podkladového aktiva – akcie CVX, toto pak bude předmětem další aktualizace článku…:c)

19.6.2020 – CVX Butterfly (expirace)

Sázka na pokles Implied Volatility opravdu nevyšla a můj obchod v původní konstrukcí Long Call Butterfly +89/-94-94/+99 pořízený za -114.80 USD tak nenabyl obrysu, který jsem od něj původně očekával. Pořizovací náklady ve výši -114.80 USD tak byly mou maximální možnou ztrátou při vstupu do obchodu před třiceti dny. Vývoj Implied Volatility z hodnoty 41.70% prošel svou cestou, aby zakončil na téměř stejných úrovních u výstupu z obchodu tak, jak jsem do obchodu před třiceti dny vstoupil (aktuálně téměř shodných 41.50%).

Pokusem o postupné vytvoření arbitráže s prodejem obrácené pozice Short Put Butterfly -89/+94/+94/-99 popisované v minulé aktualizace jsem vypsáním 1x Short Put na strike 89 za +34.20 USD, nákupem 1x Long Put 94 za -95.64 USD a vypsáním 1x Short Put 99 za +225.35 USD na svůj účet přijal +163.91 USD. Celkově jsem tak za mé opční kontrakty na akcii CVX přijal (-114.80 USD + 163.91 USD) kredit ve výši +49.11 USD a k dotvoření celé komplexní pozice s uzamčeným výsledkem mi chybělo nakoupit 1x Long Put 94. Tento nákup tak vytvářel celkový profil zisku a ztráty a na jeho výsledku pak záviselo, nakolik budu na titulu CVX úspěšný.

Značně volatilní týdenní pohyb na podkladu, který formovaly nejen pohyby akciových trhů, ale také značně volatilní pohyby na ropě, jsem se rozhodl řešit v expirační pátek pro mnou držené opční kontrakty, kdy jsem byl rozhodnut nakoupit chybějící Long Put 94 a vystoupit z obchodu za aktuálně nabízenou cenu na Long Put 94 opci. Situaci jsem řešil ihned po Open trhů, za situace na podkladové akcii CVX, kterou vyjadřoval tento graf.

Cena akcie CVX se přiblížila ke strike mé nakupované Long Put 94, kterou jsem pořídil tři minuty po Open opčních trhů za výdaj -98 USD s poplatkem -1.09 USD, tedy celkově za -99.09 USD.

Tento výdaj tak způsobil, že jsem si uzamkl ztrátu snížením dosavadního kreditu +49.11 USD o tuto nákladovou položku -99.09 USD na konečný výsledek obchodu ve výši -49.98 USD. Mohl jsem tak nechat obchod svému osudu, protože vše mi již zařídí vypořádání opčních kontraktů v clearingu (přiřazení a uplatnění), když všechny nakoupené a prodané akciové pozice z těchto transakcí se vzájemně vykompenzují. Na obrázku níže je zachycená celá pozice obou Butterfly v okamžiku po pořízení zbylé Long Put 94 s vyznačením pozic, které budou předmětem vypořádání.

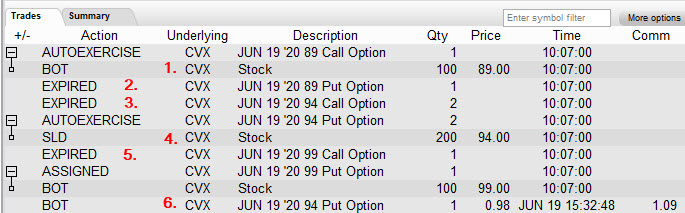

Protože cena akcie CVX zůstala do expirace opcí opravdu mezi strike 89 a 94 (konkrétně Last cena byla 90.63 USD), jsou na obrázku zachyceny zelenými kroužky pozice, které budou předmětem automatického uplatnění (Exercise) – Long Call 89 a 2x Long Put 94 pozice a červeným kroužkem pozice, která bude předmětem automatického přiřazení (Assignment) – Short Put 99. Co z takových vypořádávacích transakcí vyplyne je zobrazeno na sobotním TradeLog platformy TWS po jejich provedení.

(1) CVX Long Call 89 byla automaticky uplatněna a nakoupil jsem +100x Long akcií CVX za 89 USD/kus a vydal -8.900 USD

(2) CVX Long Put 89 vypršela jako bezcenná

(3) 2x CVX Long Call 94 vypršela jako bezcenná

(4) 2x CVX Long Put 94 byly automaticky uplatněny a musel jsem prodat -200x Short akcií CVX za 94 USD/kus a přijmout +18.800 USD, s výdajem z řádku 1/ jsem byl „v plusu“ (-8.900 USD + 18.800 USD) částkou +9.900 USD a měl jsem po této transakci k dispozici -100x Short akcií CVX.

(5) CVX Long Call 99 vypršela jako bezcenná

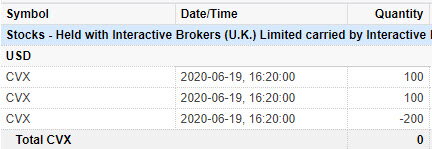

(6) CVX Short Put 99 byly byla automaticky uplatněna a musel jsem nakoupit +100x Long akcií CVX za 99 USD/kus a vydat -9.900 USD, tyto jsem měl již aktuálně na účtu díky řádku 4/. Tento výdaj tak vymazal všechny peníze z transakce z akcií CVX a také vykompenzoval CVX akciové pozice, nemám žádné peníze z akcií CVX, nemám žádné CVX opční kontrakty na svém účtu a jediné co mi zbylo jsou sumy všech transakcí před opčním vypořádáním před expirací, tedy ztráta -49.98 USD. Mohu také tuto akciovou transakci pozorovat na svém obchodním účtu

Mohu tak mírně bilancovat a vyhodnotit, co jsem mohl nebo nemohl udělat. Měl jsem pro pokus o arbitráž se dvěma Butterfly dva výstupní plány:

1/ Ukončit obchod „nákupem StopLossu“ – chybějící CVX Long Put 94, což jsem také nakonec realizoval.

2/ Ponechat vypořádání bez nákupu chybějící CVX Long Put 94, které by vedlo k nákupu 100x Long akcií CVX za cenu 89 USD/kus díky automatickému uplatnění Long Call 89 za situace, kdybych ztratil -500 USD utrpěním maximální možné ztráty na Put Bull Spreadu -99/+94. Protože jsem před takovou transakcí měl na účtu kredit +49.11 USD, znamenalo by to držení 100x Long akcií CVX za pořizovací cenu 89 USD s „nabranou ztrátou“ (-500 USD + 49.11 USD) ve výši -450.89 USD. BreakEven pro takovou 100x CVX Long akciovou pozici by pak byl na úrovni (89 USD + 4.5089 USD) na úrovni 93.5089 USD. Toto není nijak mimořádná cenová situace, když v uplynulém týdnu se cena akcií pohybovala v pásmu cca 89 USD až 96 USD (nyní těsně pod 91 USD). Pokračování takového opčního obchodu přetvořeného do Long akciové pozice bych hedžoval nákupem vzdálené ITM CVX Long Put, kterou bych se snažil kompenzovat výpisy Short Call opcí s bližší expirací na strike nad úrovní BreakEven bodu (tedy postupné Collars), nakonec hrubá Dividenda ve výši zajímavých +129 USD vyplácená v srpnu by mohla být vodítkem, jak takový čas trvání akciového obchodu nakonec nastavit…:c)

Není to obchod, který by mi „dělal dobře“ a proto byla má volba taková, jaká nakonec byla. Přijetí drobné ztráty ve výši necelých padesáti dolarů není nic, co by mě významně trápilo a zcela jistě je pro mě příjemnější její potvrzení, než se ocitnout v nějaké významně méně komfortní obchodní situaci….:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet