Uplynulých deset měsíců roku 2023 vykreslilo na účtu investičního fondu Quantical velmi slušná čísla. Křivka equity fondu neúnavně roste a přál bych si, aby tento trend nepolevil. Chtěl bych se s odstupem nějakého času podělit s investory, případnými zájemci o vstup do fondu nebo jen s těmi, co nás pouze sledují, o základní parametry naší investiční činnosti a přinést zjednodušený obrázek o našem fungování od začátku roku 2023. Velmi krátké shrnutí nebude nyní obsahovat popisy konkrétních obchodů a bude pouze jednoduchou prezentací naši tradingové aktivity.

1.1.2023 – 31.10.2023

Výkonnost investičního fondu společně s grafickými výstupy jsou pořízeny z reportu ze sekce PortfolioAnalyst našeho brokera Interactive Brokers. Ve starším článku Obchodní deník a Tradingový výkon jsem popisoval, jak si lze v této sekci Management Account/PortfolioAnalyst vyrobit takový report společně s nejrůznějšími grafickými zobrazeními a s benchmarky podle vlastního výběru. Takto vygenerovaný report má skutečně profesionální vzhled, těžko bych asi něco tak komplexního vytvářel v nějakém vlastní excelu. Upozorňuji pouze, že se jedná o výkonnost obchodních operací fondu, tedy tento následující přehled zobrazuje naši tradingovou výkonnost, v tomto výsledku tak nejsou započítány administrativní náklady fondu, tedy položky, které jsou spojeny s provozem fondu a jsou hrazeny nikoliv z obchodního účtu Interactive Brokers. Zobrazené výsledky tak sice zahrnují poplatky za data, poplatky za provedené obchody, přijaté úroky z volné hotovosti a případně další poplatky, které si náš broker účtuje, ale z naznačené logiky plyne, že v této výkonnosti nejsou zahrnuty například poplatky za správu fondu a další periodické náklady na účetní a jiné související služby (datové služby, služby spojené s AML servisem, licenční listovací poplatek ČNB, poplatek za LEI number atd…), bez kterých nelze fond provozovat. Existenci těchto nákladů nelze ignorovat a přestože jsou rovnoměrně rozloženy do celého účetního období, propisují se do celkové výkonnosti, kterou vidí v měsíčních reportech naši investoři. Souhrnné zobrazení obchodního výkonu za období 1.1.2023 – 31.10.2023 lze vyčíst ze základního panelu vygenerovaného reportu našeho brokera pro toto období z následujícího obrázku:

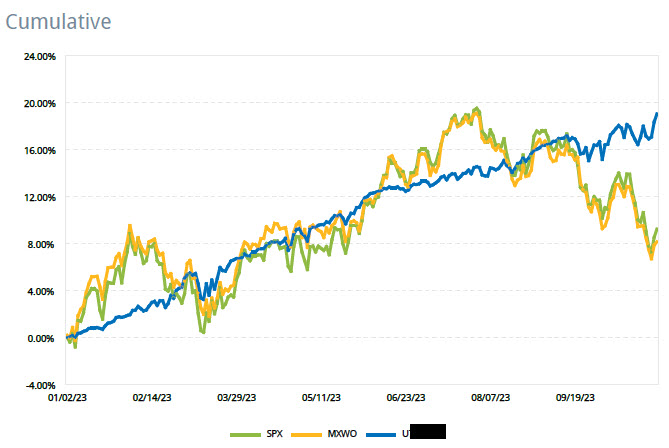

Čistý obchodní výkon ze všech obchodních operací fondu od začátku letošního roku činí +19.04%. Náš úkol s názvem „porazit inflaci, všechny spořící účty a termínované vklady“ se zatím daří naplňovat. V duchu předchozích článků o výkonnosti investičního fondu se pak pokouším srovnávat naši tradingovou výkonnost s akciovým indexem S&P 500 (ticker SPX), protože alokace všech aktiv fondu je směrována prozatím pouze na americký trh:

Pro představu, jak si výkonnost fondu a zvolený benchmark – akciový index S&P 500 vede ve srovnání ještě s některým se světových akciových indexů – zvolil jsem pro toto porovnání opět, stejně jako v minulých článcích o činnosti fondu, akciový index MCSI Word Index s tickerem MXWO. Srovnání těchto dvou benchmarků s výkonem fondu přináší níže uvedený obrázek:

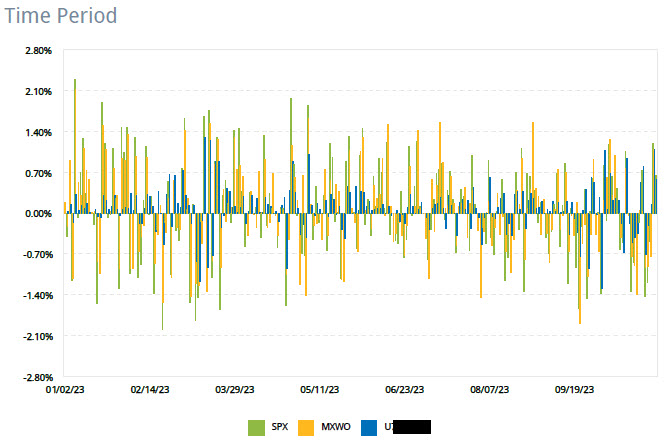

Akciové indexy ve sledovaném období porážíme. Z obrázku vyplývá, že výkonnost fondu od začátku roku předvádí klidnější průběh, než byl cenový vývoj obou sledovaných srovnávacích entit, což je také jednou ze základních vlastností equity křivky, které bychom chtěli dosáhnout, tedy snížení její volatility. Zajímavý pohled na srovnání výkonnosti pozic fondu se srovnávacími indexy od začátku roku nabízí jejich denní histogram:

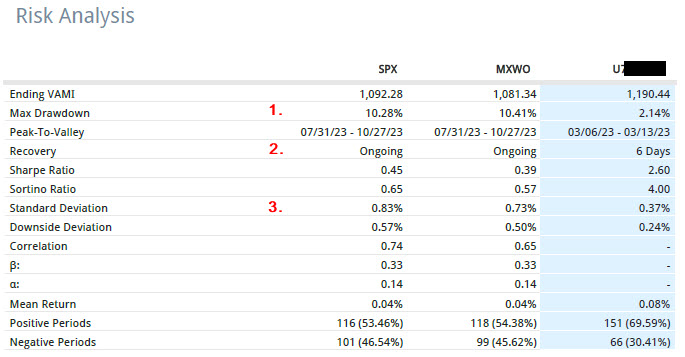

Trojice sloupců zobrazují denní výkonnost všech obchodních pozic fondu (modré sloupce) společně s denním výkonem SPX (zelené sloupce) a s denní výkonností MXWO (žluté sloupce). Z obrázku vyplývá setrvávající trend chování pořízených pozic, který jsem popisoval již v článku Fondování – V., tedy situace, kdy v případě, že všechny pozice fondu vykazují denní ztrátu (modré sloupce), není tato ztráta vyšší než ztráta, kterou vykazují zvolené benchmarky (ztrátové sloupce pod úrovní 0.00%). Naopak, pokud trhy, měřené těmito benchmarky rostou, nedaří se pozicím fondu tyto hodnoty překonat, ale vykazují nižší výkonnost (sloupce profitů nad úrovní 0.00%). Vypadá to tedy, že fond vykazuje vyšší odolnost pro časy, kdy se trhům nedaří, v euforických časech ale pozice fondu tuto euforii plně nesdílí. Tuto skutečnost přičítám zapojením dluhopisové složky (jako nekorelovaného aktiva k ostatním pozicím) do obchodů fondu, která přinesla „uklidnění“ vývoje ekvity křivky fondu. Analýza risku z reportu za sledované období od začátku roku 2023 je pak na obrázku níže:

Nebudu popisovat všechny jednotlivé ukazatele poměřující výkon fondu s výkonností benchmarků, upozorním pouze na téměř pětinový maximální drawdown ve výši 2.14% (1) oproti více než desetiprocentním drawdownům na porovnávacích indexech ve sledovaném období. Snaha o snížení volatility portfolia se projevila více než o polovinu menší standardní odchylkou cenového vývoje fondu ve výši 0.37% (3), toto je patrné ze samotného pohledu na obrázek equity křivky v textu výše, která není tak roztřesená, jako cenové průběhy benchmarků. Pokud se ve sledovaném období dostavil propad hodnoty fondu, tak jeho návrat na původní hodnoty trval nejdéle šest dnů – řádek Recovery (2), kdežto porovnávané indexy na překonání nejvyšších hodnot za sledované období stále čekají – údaj Ongoing v řádku Recovery.

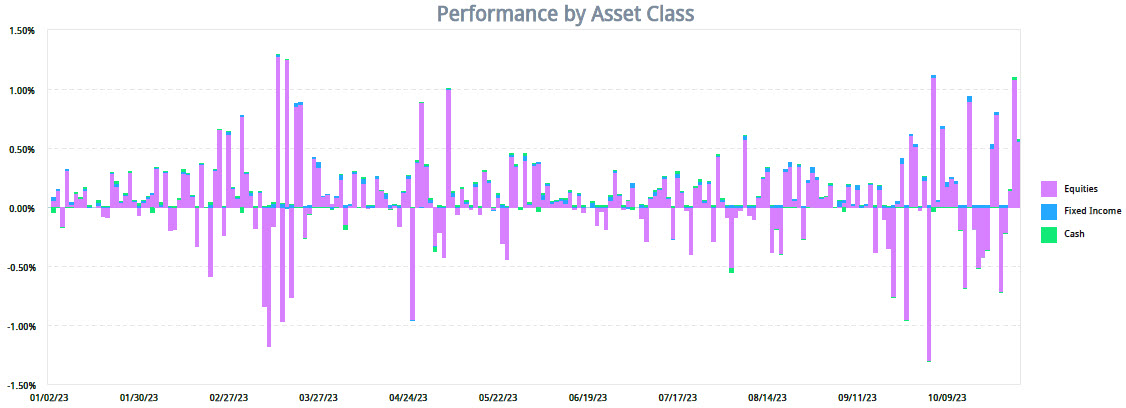

Pokud bych chtěl graficky znázornit, jaký výkon předváděly jednotlivé třídy aktiv v průběhu sledovaného období, mohu mít pro toto zobrazení v reportu k dispozici níže uvedený obrázek:

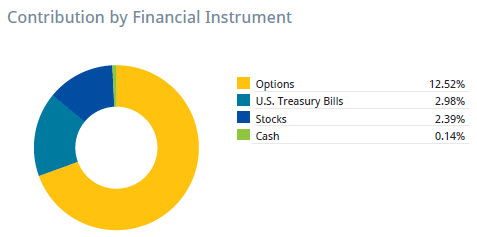

Zcela jednoznačně se na výkonu podílely akcie, akciové indexy a opce na tyto podklady (Equities). Zvýšené využívání syntetických pozic namísto fyzického držení akcií nebo akciového indexu a zapojení dluhopisové složky do portfolia opcí pak přináší obrázek o příspěvku jednotlivých typů nástrojů k celkovému výkonu fondu takto:

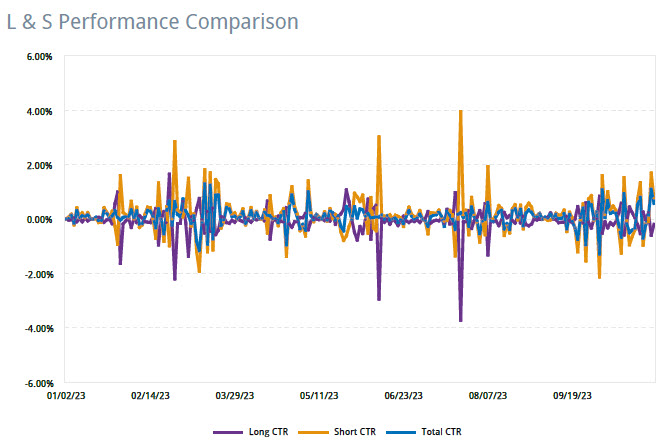

Kuriózní na tomto zobrazení z reportu je, že součet jednotlivých příspěvků neodpovídá celkovému výkonu, ale je mírně nižší, proč tomu tak je, jsem ale nezjistil :c). Dále pak mohu v reportu nahlédnout na časové rozložení výkonnosti jednotlivých typů kontraktů (Long nebo Short), které je zobrazeno níže:

Symetrický tvar na obou stranách grafu (pod a nad nulovou osou) znamená, že každý pokles výkonu některé z pozic Long nebo Short je kompenzován výkonem opačné pozice, celková výkonnost portfolia je tak založena na celkovém rozdílu výkonů těchto pozic.

Co si mohu z čísel a obrázků odnést? Především poznání, co to znamená provozovat investiční fond a jaké nástrahy stojí před správci svěřených peněz, kteří tento fond provozují. Mnohokrát jsem čelil dotazům, jaké to je, pokud obchoduji s prostředky fondu, co si tom myslím a jaké z toho mám pocity. Většinou jsou tyto dotazy položeny osobami nebo subjekty, které hodlají takovou činnost provozovat nebo ji již provozují. Odpověď je vcelku jednoduchá – je to náročné a je to nákladné a oba tyto pocity souvisejí s objemem peněz, který máte ve správě. Čím více máte k dispozici peněz, tím je obtížnější je vysoce zhodnocovat, na druhou stranu dosahujete velmi značné úspory nákladů na provoz fondu. Jsme prozatím velmi malý investiční fond a s jeho provozem jsou spojeny náklady, které musíte vynaložit, aniž by byl proveden jediný obchod. Všechny náklady se odrazí ve výkonnosti fondu a přenáší se do profitability provedených obchodů, takže pokud jste dnes vydělali pouze +125 USD na nějakém obchodu, tak to znamená, že máte pro daný měsíc zaplaceny pouze základní data pro akcie a akciové opce, která Vám broker měsíčně účtuje a investorům tak tento obchod nic nepřináší, stejně to je s většinou ostatních nákladů, které vůbec nesouvisí s velikostí spravovaných prostředků. Tento poplatek za základní akciová data tak například platíte stejně bez ohledu na to, jestli máte ve správě deset milionů nebo jednu miliardu, v prvním případě ale představují stonásobně vyšší procento ze spravovaných prostředků než v případě druhém (přestože je titěrné). „Výhoda z velikosti“ je pak v této činnosti zcela zásadní a moje rada by pak měla znít, pokud máte zájem spravovat cizí prostředky v investičním fondu, promyslete nejdříve tuto stránku věci, tedy před tím, než se do něčeho takového pustíte. Musíte pak připustit, že pokud spravovaných prostředků nebude mnoho, budete muset dělat opravdu bezchybné a profitabilní obchody, abyste přinesli výsledky, které investory uspokojí. Celou tuto úvahu pak poměřte s aktuální nabídkou bezrizikových investic spojených například s vysoce úročenými a téměř bezpečnými bankovními produkty, po kterých budou vaši investoři bezpochyby pošilhávat a poměřovat je s výkonností, kterou jim budete doručovat vy svou prací ve svém fondu. Možná je toto zamyšlení již nudné a stále jej opakuji a zdůrazňuji v napsaných článcích, emailových odpovědích, v diskuzních fórech nebo na sociálních sítích, opakování je ale matka moudrosti, takže v této činnosti nehodlám polevovat :c).

Dosažený výsledek přijímáme s pokorou. Za použití zobecnělého investičního disclaimeru „minulé výsledky nejsou zárukou výsledků budoucích“ jsou pro nás tyto výsledky výzvou, abychom zajistili jejich důstojné pokračování a předpokládám, že si toto přejí naši investoři. Aktuálně se proto zabýváme otázkou, jak vylepšit investiční komfort a přizpůsobit činnost fondu potřebám investorů. V této souvislosti postupujeme ve dvou hlavních rovinách, v první rovině chystáme zcela předělat uživatelské rozhraní fondu, kde budou investoři mít větší komfort a přehled o stavu své investice a dokumentace související s vlastní investicí. Programování tohoto systému ale není žádnou krátkodobou záležitostí, proto si netroufám odhadnout, v jakém časovém rámci se nám podaří toto spustit.

Druhá rovina úvah souvisí s dotazy potenciálních nových investorů, kde stále častěji nyní řešíme otázku měny a měnového zajištění. Aktuálně je fond Quantical fondem, který vede své investice v amerických dolarech a nakládá s investicemi pouze v této měně. Přistupující investor tak musí směnit své prostředky v českých korunách na americké dolary a v této měně je pak tato jeho investice vedena. Protože se vložená investice v korunách zaměnila za dolarovou investici za určitý kurz, jednoznačně je pro takového českého investora aktuální otázka měnového rizika. Je pak jasné, že tento investor se může vlastními silami nějak měnově zajistit, myslím si ale, že to není patrně nic běžného. Naše myšlenka je nyní taková, že bychom vedli účet fondu také v CZK, a to buď zcela nebo bychom podle potřeby vedli účty jak v CZK tak v USD. Znamenalo by to, že pokud investor vloží do fondu s Base Currency v českých korunách prostředky v korunách, nebudou trpět měnovým rizikem, přestože fond obchoduje na amerických trzích a s instrumenty denominovanými v USD, toto měnové riziko bychom ve fondu zajistili měnovým derivátem. Musíme ale tuto případnou změnu základní měny fondu konzultovat s aktuálními investory, kteří vložili do fondu prostředky v amerických dolarech, pokud bychom totiž spustili tuto změnu na všechny prostředky fondu, uzamkli bychom jejich stávající dolarové investice do našeho fondu do kurzu USD/CZK platného pro den této budoucí změny. Toto však nemusí být pro některé z nich výhodné, protože každý investor vstoupil do fondu v jiný čas a za jiný kurz, uzamčení kurzu by pak pro některé mohlo být nevýhodou. Realizace této myšlenky je tak aktuální zejména pro nové zájemce o vstup do fondu, kteří tyto měnové obavy při rozhovorech deklarují. Přivítal bych pak určitě diskuzi na toto téma či jakoukoliv i drobnou připomínku, toto například ve vlákně k tomuto článku v diskuzním fóru nebo na můj email :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet