Dluhopisy jsou nuda. Zdá se, že z dosavadního popisu této problematiky v článcích nepřináší obchodování dluhopisů takové „povyražení“, jako jiné třídy aktiv a není tak atraktivní z pohledu možného výnosu k vynaložené investici. Je to pravda? Částečně asi ano, pokud tedy budu směřovat tyto typy investic do velmi konzervativních a bezpečných typů dluhových nástrojů, nicméně porozumění podstatě cenných papírů přinášejících pevný výnos je podle mého základním odrazovým můstkem k pochopení složitějších investičních nástrojů, kde dluhopisy tvoří jejich významnou složku. Možná se bude leckterému čtenáři mého blogu lehce vtírat do podvědomí otázka, proč jsem „přehodil výhybku“ a z blogu zabývajícího se převážně opcemi a opčním obchodováním najednou věnuji takovou pozornost právě (nudným) dluhopisům. Odpověď je vcelku jednoduchá – protože to spolu velmi úzce souvisí. Doba, kdy držení dluhopisu nepřinášelo významné benefity, je pravděpodobně nadlouho pryč. Úročení volných peněz v řádech desetin procent ročně je již minulostí, cena těchto prostředků významně vzrostla a je tak zapotřebí tohoto fenoménu využít a pokusit se jej nějak zpracovat pro vlastní prospěch. Nejsem nijak zdatný věštec, ale tuším, že vyšší úrokové sazby jen tak brzy nepominou a potrvají významný čas, proto by mohla být investice do dluhopisů v okamžicích vyšších úrovní těchto výnosů základem dobré výnosové složky portfolia v budoucnosti. Proč si myslím, že opční kontrakty a dluhopisy spolu mohou souviset a jak této souvislosti poprvé prakticky využít se pak stane předmětem následujících řádků.

Dluhopisy a margin

Na nákup dluhového cenného papíru musím mít peníze, to asi není žádné překvapivé zjištění. K tomu, abych mohl ocenit držené peníze nějakou cenou, tedy úrokem, musím je svěřit někomu, kdo mou představu o jejich ceně splňuje. Nákup dluhopisu, tedy poskytnutí peněz dlužníkovi emitujícímu dluhový cenný papír, takovou oceňovací transakci mých peněz rozhodně splňuje. O tom, jak si alespoň přibližně spočítat cenu půjčených peněz, bylo předmětem předcházejících článků, nyní ale musím řešit, kromě samotného rozhodovacího procesu s výběrem dluhopisu a výpočetní přípravou s určením přibližné ceny výnosu, také praktickou stránku obchodu, tedy jeho realizaci v obchodní platformě a jak se tato transakce projeví na mém účtu.

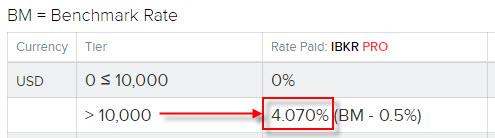

Broker Interactive Brokers, kterého využívám pro obchodování, nabízí úročení volných prostředků podle níže uvedeného schématu platného pro dobu, kdy píšu tento článek (únor 2023):

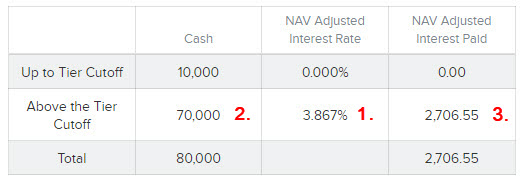

Mám-li na účtu více než 10.000 USD, mohu pozorovat, že jsem oprávněn přijímat úroky z nevyužité cash na mém obchodním účtu ve výši 4,070 % p.a., prvních 10.000 USD se do tohoto úročení nezapočítává. Ke stanovení úrokové sazby je rozhodná celková výše NAV (Net Asset Value) mého účtu. Pokud je nižší než 100.000 USD, je úroková sazba z tabulky výše poměrně přizpůsobena této skutečnosti. Pokud je NAV vyšší než 100.000 USD, bude můj účet připisovat úroky z nevyužitých peněžních prostředků právě podle tabulky výše. Mohu si tak představit, že mám účet, který má NAV na úrovni 95.000 USD (méně než 100.000 USD) a volné prostředky budou představovat 80.000 USD (15.000 USD mám nějakým způsobem zainvestováno). Kolik mi broker bude úročit mé volné prostředky je simulováno na obrázku níže:

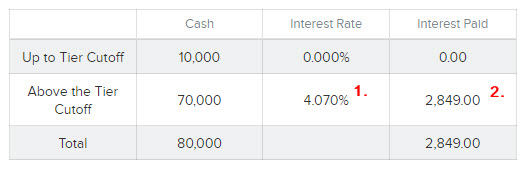

Pokud by byla NAV vyšší než 100.000 USD, byla by použita sazba pro úročení ve výši 4.070 % p.a., já mam však NAV na hodnotě pouze 95.000,- USD, proto bude tato tabulková sazba poměrně zkrácena (4.070%*0.95) na sazbu 3.867% p.a. (1). Potom, po neúročení prvních 10.000 USD mi k úročení zůstává částka nevyužité cash (80.000 USD – 10.000 USD) ve výši 70.000,- USD (2). Pokud by tyto podmínky zůstaly zachovány celý rok, činila by částka přijatého úroku (70.000*3.867%) sumu 2.760,55 USD/rok (3). Pokud bych podmínky změnil tak, že budu mít opět volné prostředky ve výši 80.000 USD, ale NAV by byla vyšší než 100.000 USD, například 150.000 USD, vypadal by výpočet následovně:

Vyznačených 70.000 USD, představujících volné neinvestované prostředky po odpočtu neúročených prvních 10.000 USD, by bylo úročeno sazbou 4.070% p.a. (1) a představovalo by připsaný roční úrok ve výši +2.849 USD (2).

Úroková sazba 4.070% p.a. je u Interactive Brokers stanovena jako hodnota Benchmark Rate snížena o půl procentního bodu, viz obrázek s určením úrokové sazby v článku výše. Benchmark Rate představuje tzv. Fed Funds Effective Rate, kterou lze odezírat z webových stránek americké centrální banky a pro aktuálně popisovanou situaci nyní v článku by tato sazba byla ke spatření na tomto webu takto:

Je jasné, že tato míra úročení u mého brokera se bude v čase měnit a bude závislá na změnách úrokových sazeb americké centrální banky. Mohu tedy jednoduše konstatovat, že pokud nebudu dělat se svými penězi u svého brokera vůbec nic, budu je mít nyní úročeny celkem slušnou úrokovou sazbou. Výše těchto úroků je zobrazována například v okně Account platformy TWS:

Sumarizace přijatých a zaplacených úroků je možné sledovat kumulativně vždy od počátku kalendářního měsíce, na tomto účtu například připsaly tyto úroky od začátku měsíce částku +137,67 USD.

Přestože je přijímání těchto peněz na obchodní účet jistě velmi příjemná záležitost, vyžaduje, abych na takovém účtu měl volné peněžní prostředky, tedy nezapojoval tyto prostředky do obchodování, proto jsem si ale zcela jistě tento účet nezřizoval. Zapojením prostředků na mém účtu do obchodování bude mít na jeho bilanci základní vliv, pořízení akcií vyžaduje výdaj na tento nákup ve výši jejich ceny, pořízení derivátové pozice taktéž, tyto investice tak snižují objem volných prostředků, protože jsou spotřebovány právě na tyto investiční nástroje. Z jednoduché logiky by pak mělo platit, že mnou investované prostředky do nejrůznějších investičních příležitostí by měly mít výkon, který aktuálně v anualizovaném tvaru předčí zhodnocení 4.070% p.a. Pokud tomu tak není nebo nejsem o takovém výkonu přesvědčen, bude patrně lepší nechat peníze na obchodním účtu a spolehnout se na úrokové sazby nabízené brokerem.

Jsem především opční obchodník a zajímá mě, jak mohu využít fenoménu slušného úročení právě v kombinaci s obchodováním opčních kontraktů. Nastal tak čas na popis první situace, jak a proč zapojit do opčního obchodování právě dluhové cenné papíry. K objasnění podstaty použiji konkrétní praktickou ukázku. Na svém účtu budu chtít nakoupit 1000 akcií společnosti MSFT a budu chtít tuto investici provést nikoliv držením fyzických akcií, ale vytvořit tuto pozici synteticky pomocí opcí. Taková pozice je zobrazena na obrázku opčního řetězce s expirací za měsíc (17.3.2023), v tomto časovém horizontu mám v úmyslu setrvat v této akciové pozici.

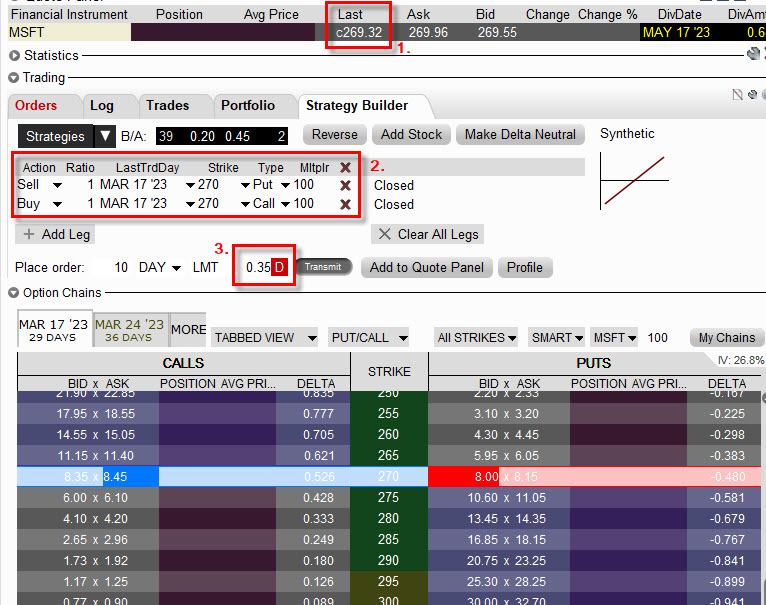

Při aktuální ceně akcie MSFT na úrovni 269.32 USD (1) bych mohl nakoupit 10*Long Call 270 a vypsat na stejném strike 10*Short Put 270 (2), tato transakce by stála -35 USD na jednu syntetickou pozici (3), pro deset pozic reprezentujících syntetickou replikaci 1000 akcií MSFT bych tak musel vydat (-35 USD*10) částku -350 USD. Co to bude znamenat s finančního pohledu na prostředky na mém účtu? Malý výdaj snižující objem volných prostředků a blokování značně velkého marginového požadavku.

Mohu opravdu pozorovat, že výdajem na tuto syntetickou pozici Long 1000x MSFT (1) bude částka -35 USD (2) za každou z nich v celkové částce -350 USD (3) bez poplatků. Co je pro mě ale podstatné, je zjištění, že tato transakce zablokuje na mém účtu částku -39.850 USD jako maintenance margin (4), tedy tuto částku bude broker požadovat za overnight držení této syntetické pozice. Toto není problém, protože mám na účtu dostatek volných peněžních prostředků a s touto blokací počítám, musím navíc počítat, že tato částka se bude průběžně měnit s tím, jak se bude měnit cena akcie MSFT. Co by mě ale mělo znepokojovat je skutečnost, že tato částka nebude nyní nijak úročena, protože slouží mému brokerovi k zajištění rizika spojeného s držením pořízené pozice na mém účtu a na tuto částku se žádné úročení nevztahuje. Přestože jsem utratil pouze -350 USD, tak těchto blokovaných zhruba 40.000 USD nebude pracovat v můj prospěch, tedy při malém snížení bilance hotových prostředků pořízením investice do syntetických akciových pozic na mém účtu jsem zablokoval jejich velkou část požadavkem na margin a navíc tyto peníze nenesou žádný výnos. Co mohu nyní udělat? Pořídit takovou investici, která má zcela opačné vlastnosti, tedy má malý požadavek na margin a nese přiměřený výnos, a takovou investicí mohou být právě dluhopisy.

V minulém článku jsem popisoval konkrétní nakoupenou pozici americký vládních zerobondů, tedy pořízení krátkodobých T-Bills se splatností v dubnu 2023, které přinášely v článku vypočítaný výnos 4.565% p.a. Mohu tak tuto pozici prozkoumat z pohledu blokovaného marginu a tuto skutečnost mohu odezírat ve svém Account Management.

V sekci Performance & Reports/Statements/Other Report/Margin mohu sledovat zatížení svého účtu jednotlivými marginovými požadavky pro každou drženou pozici. Mohu tak chtít sledovat, jakou výši marginu je zatížená má dluhopisová pozice popisovaná v minulém článku.

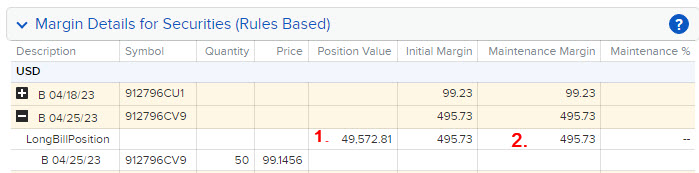

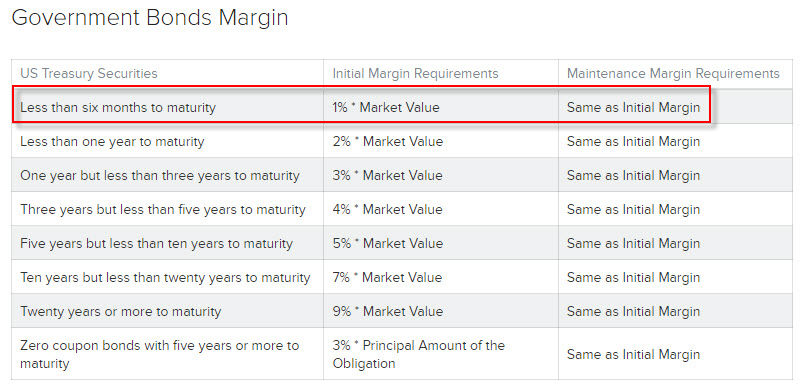

Dluhopisy z Face Value 50.000 USD a s aktuální cenou 49.572,81 USD (1) jsou zatíženy požadavkem na margin ve výši 495.73 USD (2). Tato částka blokovaného marginu přesně odpovídá výpočtu marginového požadavku pro pořízení vládních dluhopisů mého brokera:

Margin ve výši 1% z aktuální ceny dluhopisu se splatností kratší než šest měsíců je přesně to, co budu od takové investice požadovat, tedy využití jako kolaterál pro nákup akciových syntetických pozic MSFT. Mohu tak pořízením těchto dluhopisů využít nízkého požadavku na margin a nahradit výpadek z celkem slušného úročení volných prostředků mým brokerem, jednoduše vyměním sazbu poskytovanou brokerem za úroky, které mi přinesou nakoupené zerobondy, tyto mají navíc vyšší výnos, než by mi přineslo úročení brokerem. Pokud bych tedy konkrétně chtěl využít nákup dluhopisů se splatností blízkou expiraci mé akciové syntetické pozice, mohl bych toto provést následovně:

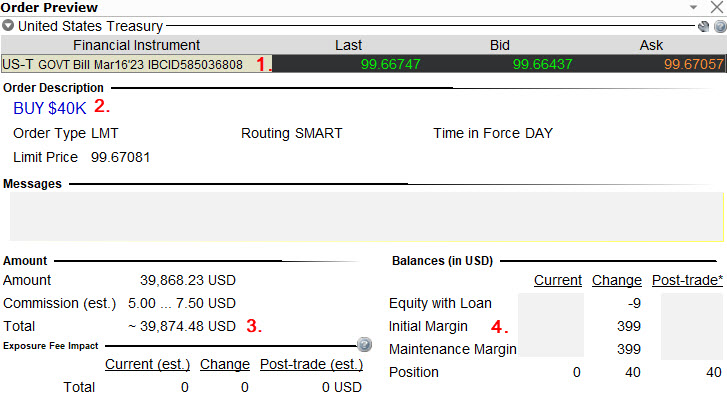

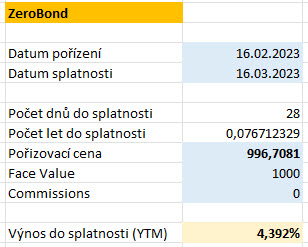

T-Bills se splatností 16.3.2023 (1), tedy jeden den před expirací mých opčních kontraktů tvořící syntetický long na akcie MSFT (expirují 17.3.2023), bych nakoupil v počtu 40*1000 USD představujících Face Value těchto zerobondů (2). Na tuto investici bych vydal -39.874,48 USD po započtení komisí (3), o tuto hodnotu bych snížil volné prostředky na mém účtu. Nicméně marginový požadavek by se navýšil pouze o 1% z hodnoty této dluhopisové investice, konkrétně o 399 USD (4). Pokud bych tedy měl tuto pozici takto vytvořenu, tedy složeninu syntetické akciové pozice a dluhopisovou pozici, měl bych vydáno z volných peněžních prostředků -350 USD za nákup 1000x Syntetických Long akcií MSFT a -39.874,48 USD za nákup zerobondů, tedy celkově bych volnou cash snížil o -40.224,48 USD. Marginový požadavek by odpovídal částce -39.850 USD jako maintenance margin za nákup 1000x Syntetických Long akcií MSFT a částce -399 USD za pořízení březnových zerobondů, dohromady by pak tento celkový margin činil -40.249 USD. Tato pozice by pak, na rozdíl od pouhého držení syntetických akcií, přispěla na můj účet přijatým úrokem, který mi vygenerují nakoupené zerobondy bez ohledu na to, jak se bude vyvíjet cena akcií MSFT do expirace opcí a splatnosti dluhopisů. Pokud by se mi podařilo tyto zerobondy pořídit nyní, kdy píšu tento článek za cenu, kterou vidím ve své obchodní platformě, mohl bych si výnos vypočítat pomocí excelu z minulého článku takto:

Přijatý úrok ze zerobondů by se rovnal zhodnocení 4.392% p.a. Přestože bych měl tedy zablokováno zhruba -40.000 USD jako marginový požadavek na tuto celou pozici (syntetické akcie + dluhopisy), mohl bych se těšit minimálně z úroku, které mi přinesou tyto nakoupené zerobondy, pokud bych je nepořídil, žádné úroky bych od svého brokera na zablokovaných prostředcích neinkasoval.

Pořízením velmi kvalitního a bezrizikového dluhopisu (mám na mysli americké vládní dluhopisy), nemůžu nic výrazně zkazit. Jako doplněk k jiným obchodním transakcím se více než hodí, a pokud jej pořídím do takto strukturovanému obchodu, tak mohu využít jejich současný úrokový potenciál. Zcela záměrně jsem zvolil opční obchod tak, aby rozdíl mezi vynaloženou částkou na pořízení pozice a zablokovaným marginem byla co největší a využití tohoto typu dluhopisů bylo co nejplastičtější. Americké vládní dluhopisy, zejména ty s krátkou dobou splatnosti, jsou mimořádně likvidní třídou aktiv a lze je kdykoliv bez problémů prodat a přetavit tak tuto investici zpět do volných peněžních prostředků. Pokud bych ve svém příkladu použil namísto syntetického pořízení long akcií jejich přímé fyzické držení, vznikla by mi na marginovém účtu samozřejmě stejná příležitost kompenzovat neúročení zablokovaných peněz nakoupením dluhopisů, pouze by se v příkladu jednalo o jinou částku spotřebovaných volných prostředků, tato je samozřejmě u nákupu fyzických akcií vyšší. Mohl bych také toto pomocné úročení dluhopisy svěřit jiným typům dluhopisů (municipální, korporátní) než americkým vládním, tam musím vést v patrnosti, že marginové požadavky na jejich nákup již nebudou tak „luxusní“ jako u popisovaných krátkodobých US-T zerobondů a budou se lišit, zejména v závislosti na vyhodnocení rizikovosti daného dluhopisu, koneckonců rizika spojená s držením dluhopisu budou předmětem dalšího článku…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet