Vypadá to doposud, jakoby obchodování s dluhopisy bylo bezpečnou procházkou lesíkem, stačí mít pouze přiměřené oblečení, hezké počasí a dobrou náladu a pocit celkového štěstí mě poté nemůže minout. Stejně jako u jiných obchodovaných tříd aktiv platí, že výše podstupovaného rizika je odměňována adekvátní porcí možného profitu, je takto formulovaná kombinace riziko/profit platná také pro obchody s cennými papíry s pevným výnosem – dluhopisy. Následující věty v článku tak budou o možných rizicích, které obchodování dluhopisů může přinést.

Riziko změny úrokové sazby (Interest-Rate Risk)

Nejvýznamnější „rizikovou položkou“ při držení dluhopisů je jeho cenová reakce na změnu úrokových sazeb na trzích. Každý investor do dluhopisů by si měl být vědom této závislosti a počítat s ní, zejména pokud se rozhodne přistoupit k obchodování dluhopisů s nějakým výrazně spekulativním záměrem. Přestože jsem tuto závislost změny hodnoty úrokové sazby na ceně investice již popisoval v článku Dluhopisy – II., mohu si pro vysvětlení této závislosti vzít velmi jednoduchý praktický příklad. Nakoupil jsem za 1000 USD pětiletý korporátní dluhopis firmy Traktory Inc. s kupónem 3% p.a. Tříprocentní roční benefit bude v danou chvíli odpovídat aktuálním úrokovým sazbám, budu spokojen, že má utracená tisícovka dolarů je vhodným způsobem zhodnocována. Na trzích ovšem nastane obrat a dojde ke zvýšení úrokových sazeb na 5% p.a.. Společnost Traktory Inc. vydává další dluhopisy ovšem nyní již s kupónem 5% p.a., musí totiž reagovat na aktuální situaci na trzích a zejména očekávat, aby byl o tyto nové její dluhopisy zájem mezi investiční veřejností, tato by ve stávající tržní situaci pravděpodobně neměla zájem o dluhopisy s kupónem nižším o celá dvě procenta. Protože držím původní dluhopis s kupónem 3% p.a., chtěl bych jej prodat a nakoupit si dluhopisy z nové emise s vyšším kupónem. Kdo si ale ode mě koupí ty staré s nižším kupónem, když za něj budu požadovat původní cenu 1.000 USD? Patrně nikdo, protože na trhu jsou dluhopisy stejné společnosti, ale s daleko vyšším výnosem, o mé dluhopisy za nabízenou cenu 1.000 USD a 3% výnosem nebude zcela jistě zájem, budu tedy muset případnému kupci mého původního dluhopisu kompenzovat rozdíl ve výnosu slevou z hodnoty nabízeného „staršího“ dluhopisu. Jeho cena tedy musí patřičně klesnout, aby odrážela aktuální výnos odpovídající situaci na trzích úrokových sazeb. Tato situace změny úrokových sazeb na trzích pak vnáší do držení dluhopisů právě risk spojený s poklesem ceny drženého dluhopisu právě díky fluktuaci úrokové míry. Pokud bych tedy svůj dluhopis prodal před jeho splatností v situaci růstu úrokové míry na trzích, utržím ztrátu z poklesu jeho hodnoty, téměř jistě bych jej prodal za cenu nižší, než byla jeho pořizovací cena.

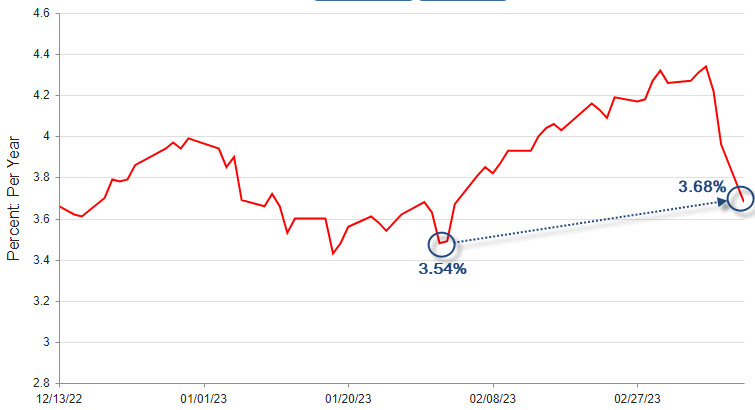

V článku Dluhopisy – V. jsem popisoval zcela konkrétní nákup pětiletého dluhopisu společnosti Ford na svůj obchodní účet. 25.1.2023 jsem pořídil za 5000 USD dluhopisy s kupónem 6.625 % p.a. a za tyto dluhopisy s Face Value 1.000 USD jsem zaplatil 1.048,50 USD za každý z nich. Tento investiční nástroj jsem nakupoval za situace, kdy pětiletý americký státní dluhopis se splatností stejnou jako jsou moje dluhopisy Ford vykazoval výnos 3.54% p.a.. Na obrázku níže je situace vývoje úrokové sazby tohoto vládního dluhopisu od doby pořízení mé investice – pětiletého dluhopisu Ford do okamžiku, kdy píšu tento článek, úroková sazba nyní činí 3.68% p.a.

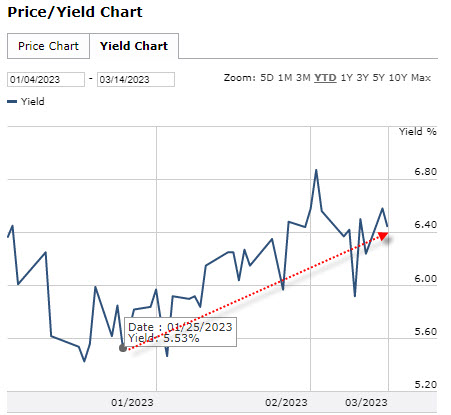

Pětiletý americký vládní dluhopis se stejnou dobou do splatnosti mohu považovat za benchmark pro mou investici do mého pětiletého dluhopisu Ford a je patrné, že úroková sazba prošla od pořízení mé investice k dnešnímu dni celkem slušným vývojem. Vyjádření změny dluhopisové sazby se ve světě obchodů s úroky a dluhovými nástroji vyjadřuje v tzv. bazických bodech (basis points, bps). Jeden bazický bod představuje setinu procenta, tedy je to jeden celý procentní bod rozsekaný na 100 stejných kousků, a pokud tedy hodnota úrokové sazby u pětiletých amerických vládních dluhopisů vzrostla ze 3.54 % p.a. na 3.68% p.a., došlo k růstu úroků o +14 bazických bodů (bps). Pohyb z 354 bps (3.54%) na úroveň 368 bps (3.68%) tak představuje nárůst o téměř +4%. Co s tímto pohybem (růstem) úrokových sazeb udělal výnos u mého dluhopisu je patrné na obrázku níže.

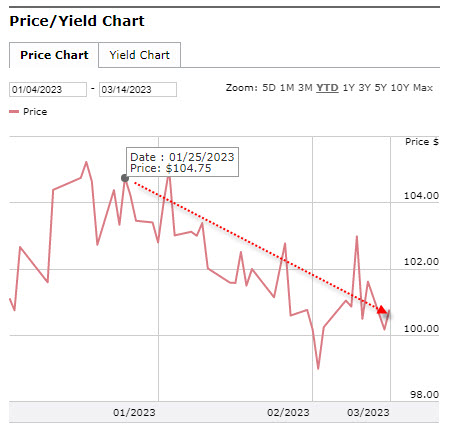

Je patrné, že výnos tohoto dluhopisu se zvýšil, a to tak, že odráží zejména nárůst úrokových sazeb na trzích dluhopisů s obdobnou splatností a obdobnou kvalitou. Je jisté, že do výnosu dluhopisu se promítají ještě další rizika spojená s jeho držením, u velmi bonitních dluhopisů je ale vliv referenčních úrokových sazeb na jeho výnos zásadní. Pokud tedy u dluhopisu roste jeho výnos, musí klesat jeho cena. Na obrázku níže je tento vliv znázorněn na cenovém grafu mého dluhopisu Ford.

Pokud jsem dluhopis kupoval při nižších tržních úrokových sazbách dne 25.1.2023 za 104,85% jeho Face Value, mohu z grafu vypozorovat, že jeho aktuální cena by se měla pohybovat někde nad 100% jeho Face Value, tedy těsněji nad hladinou 1.000 USD. Pohledem do mé obchodní platformy mohu konstatovat dopady tohoto efektu:

Aktuální cena dluhopisu k prodeji (Bid) by představovala částku 1.009 USD (2). Pořizovací hodnota na úrovni 1048.50 USD (1) nyní způsobuje, že můj dluhopis tak ztrácí cca -40 USD na každém z nich, při investovaných 5.000 USD je tak možné pozorovat kapitálovou ztrátu ve výši -204 USD (3) na této mé investici. Pokud bych se tedy rozhodl dluhopis prodat, musel bych počítat, že nebudu schopen obdržet původní částku vynaloženou na jeho pořízení.

Co si mohu z tohoto vlastně vzít pro svou obchodní praxi? Nákup dluhopisu s odhodláním držet jej do splatnosti nevyžaduje žádné další úvahy o vztahu ceny a výnosu, protože mé investiční rozhodnutí je při vynaložených nákladech na nákup dluhopisu obdržet u splatnosti zpět Face Value dluhopisu a za dobu trvání dluhopisu akumulovat vyznačený kupón. Pokud se takto rozhodnu pro zafixování nějakého slušného výnosu, měl bych tak u dluhopisu s delší dobou splatnosti volit takovou situaci na trzích, kdy jsou aktuální úrokové sazby vyšší, lépe řečeno, takové, které jsem si pro můj dlouhodobější investiční horizont vytyčil. Pokud nepočítám s držením dluhopisu do splatnosti, ale budu chtít s dluhopisem nakládat za jeho života, může mě pak zaskočit nepříjemná situace, kdy při dalším růstu úrokových sazeb budu přihlížet poklesu ceny mého dluhopisu na mém obchodním účtu. Samozřejmě, v opačném případě, při spekulativním pořízení dluhopisové investice a následném poklesu úrokové sazby mohu realizovat profit na růstu ceny mnou nakoupeného dluhopisu při vyšších úrokových sazbách.

Podrobněji se budu chtít věnovat vztahu výnosu a ceny dluhopisů a pojmu durace dluhopisu v dalším článku této minisérie o dluhopisech.

Kreditní riziko (Credit Risk)

Nákup korporátního nebo municipálního dluhopisu je spojen s rizikem, že jeho emitent nedostojí svému závazku vyplývajícího z přijaté půjčky, tedy především platit periodické platby vyznačeného úroku nebo splacení jmenovité hodnoty dluhopisu u maturity. Toto riziko postrádají americké vládní dluhopisy nebo dluhopisy některých vládních agentur, kde je plnění závazků s vydaných dluhopisů garantována americkou vládou nebo přeneseně příslušnými vládními agenturami. Každý jiný dluhopis má pak v sobě ukryto riziko možného kreditního selhání. Jak jej odhadnout je pro běžného drobného investora značně obtížné a vyžadovalo by především dokonalou znalost emitenta, zejména poznání jeho finanční kondice a schopností jeho managementu současně s vlastním odhadem očekáváním vývoje trhů, na kterých se emitent pohybuje. Tyto znalosti a projekce (do kterých může výrazně zasáhnout vyšší moc, geopolitické okolnosti nebo jiné nejrůznější neočekávané události) je téměř nemožné s nějakou vysoce přijatelnou mírou pravděpodobností provádět, existence kreditního rizika je tak neoddělitelnou součástí těchto dluhopisových obchodů.

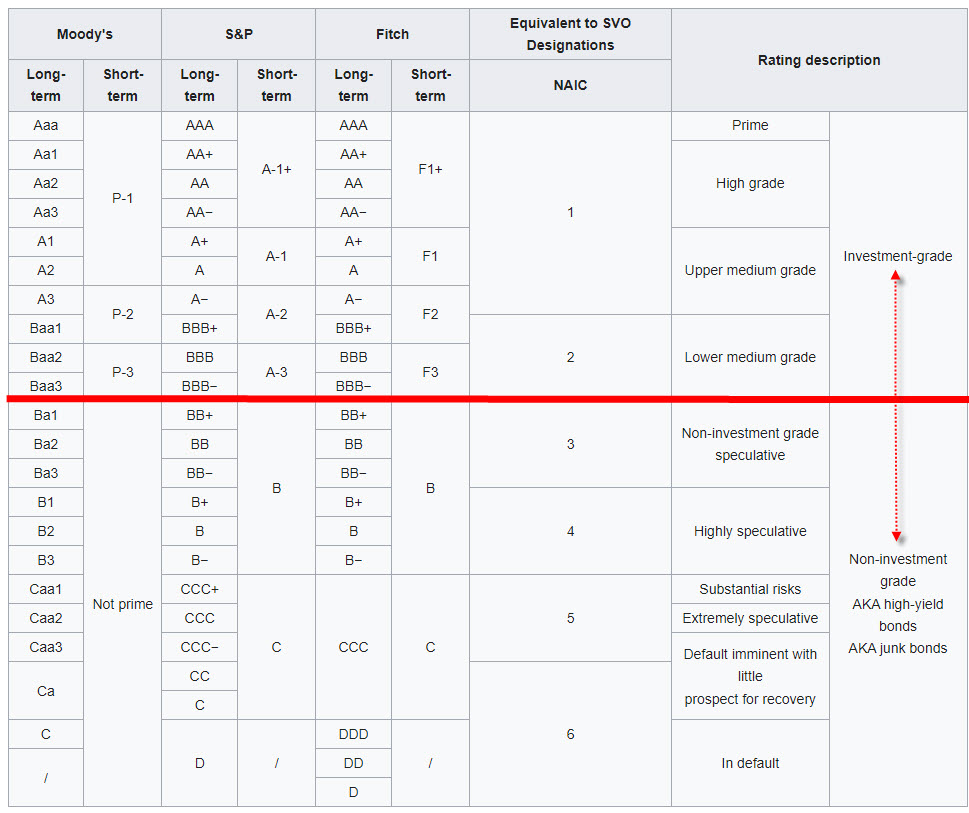

Řešením, které nahrazuje analýzu emitenta potencionálním investorem, je využití již provedeného vyhodnocení kreditního rizika emitenta zavedenou ratingovou agenturou. Proč se namáhat s vlastní analýzou finančních výkazů (nemusím jim nakonec ani rozumět), posuzováním obchodního modelu společnosti nebo získáváním informací o zodpovědnosti vedoucích pracovníků firmy, když tyto informace vyhodnocují renomované ratingové agentury. Protože popisuji americké dluhopisové trhy, zaměřím se americké ratingové agentury. Americká komise pro cenné papíry (SEC) vede seznam ratingových agentur, které jsou registrovány jako NRSROs (Nationaly Recognized Statistical Rating Organization), u kterých se lze spolehnout na to, že přiměřeně dokonale prozkoumaly kondici emitentů a ohodnotily je nějakým stupněm ratingu. Protože značnou část tohoto ratingového byznysu pokrývají tři ratingové společnosti, jsou jejich výsledky nejčastěji citované a jsou také odpovídajícím způsobem nejpopulárnější. S&P Global Ratings, Fitch Ratings, Inc. a Moody’s Investor Service, Inc. jsou lídry těchto ratingových agentur a jejich způsoby ocenění kredibility emitenta jsou rozloženy do škál, které nabízí níže uvedená tabulka.

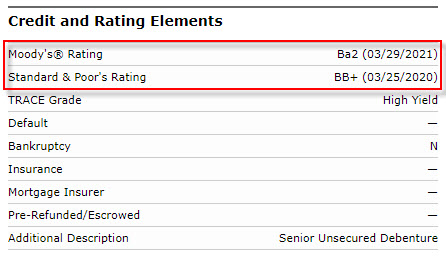

Každá kvalitnější dluhopisová emise by pak měla mít některý z ratingů nacházejících se ve výše uvedené tabulce a měla by znamenat názor ratingové agentury na budoucí osud této dluhopisové emise, tento vzešel právě a zejména z kreditní analýzy prováděné některou z těchto agentur. Za pozornost stojí pro prvotní seznámení s tabulkou její rozdělení na dvě části červenou linkou. Dluhopisy, které mají rating vyšší než Baa3 podle Moody’s nebo vyšší než BBB- podle S&P Global Rating a Fitch jsou označovány za Investment-grade dluhopisy, tedy dluhopisy s velmi malou pravděpodobností defaultu emitenta, tedy jeho neschopnosti splácet povinnost vyplývající z emise dluhopisů. Všechny ostatní nižší ratingy označují dluhopisové emise jako Non-investment grade dluhopisy, High-yield bonds nebo Junk bonds, tedy dluhopisy, u kterých mohu čekat, že jejich emitent může mít s plněním závazků vyplývajících z emitování dluhopisů problém. Mohu tak například vyhodnotit rating mého pětiletého dluhopisu společnosti Ford, který mám na svém účtu a zjistit, do jaké kategorie spadá:

Agentura Moody’s udělila této emisi rating Ba2 a agentura S&P Global Rating udělila rating BB+. Oba tyto ratingy spadají těsně pod dělící čáru rozdělující spolehlivější dluhopisy od rizikovějších, mohu tak očekávat, že automobilka Ford by mohla v případě potíží mít nějaké problémy s platbou povinností vyplývajících z nakoupeného dluhopisu.

V popise ratingu podle výše uvedeného obrázku mohu vidět, že je můj dluhopis Ford a dluhopisy takto stejných ratingů jsou označeny jako Non-investment grade a jako spekulativní. Protože jsem investor s vyšší akceptací rizika, tento rating takto přijímám a jsem si vědom jeho případných důsledků, patrně by se tento dluhopis nestal nosnou investicí mého dluhopisového portfolia, ale tvořil by jeho rizikovější část.

Jak s ratingem naložit a jak jej interpretovat? Výše kreditního rizika, tedy rizika defaultu emitenta, se samozřejmě promítá do ceny dluhopisu, resp. do jeho výnosu. Nyní již vím, že vyšší výnos znamená nižší cenu dluhopisu a při jeho pořízení nemohu očekávat, že cena dluhopisu bude neměnná, ale bude záviset mimo jiné na pohybu úrokových sazeb na trzích. Kreditní riziko se promítá do výnosu dluhopisu obdobně, pokud jsem ochoten přijmout riziko vyplývající z možného budoucího zaváhání emitenta, musím si toto riziko nechat také zaplatit. Jak mohu takové „prémiové body“ vyhodnotit a nějak obecně kvantifikovat je možné srovnáním s jinými druhy dluhopisů s obdobnou splatností. Můj spekulativní pětiletý dluhopis Ford má rating agentury S&P Global Ratings na úrovni BB+. Mohu si k porovnání vybrat jiný korporátní dluhopis se stejnou dobou splatnosti, ale s vyšším ratingem, například dluhopis PepsiCo Inc.

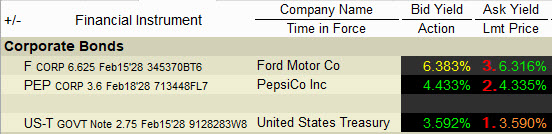

Dluhopis PepsiCo splatný 18.2.2028 má rating agentury S&P Global Ratings na úrovni A+, agentura Moody’s jej ohodnotila označením A1. Pohledem do tabulky se škálou ratingových označení mohu zjistit, že se jedná o Investment-grade dluhopis, tedy vysoce kvalitní emisi. Protože má téměř identickou dobu splatnosti (18.2.2028), mohu jeho výnosové parametry poměřit s parametry mého dluhopisu Ford se splatností 15.2.2028 a toto celé porovnat s benchmarkovým americkým vládním dluhopisem US-T Notes se splatností také 15.2.2028. Výsledek je na obrázku níže:

Spread

Definici výnosu dluhopisu pak mohu při pohledu na tento obrázek vyjádřit složeninou výnosu definovanou dluhopisem se stejnou splatností, který nenese žádné kreditní riziko (US-T) a výnosem, který definuje míru kreditního rizika dluhopisu, který s bezrizikovým dluhopisem porovnávám. Tento rozdíl je pojmenován jako „credit spread“ a definuje zejména míru kreditního rizika. Mohu pak v obrázku pozorovat, že bezrizikový výnos by představovalo pořízení US-T Notes se splatností 15.2.2028 s výnosem (Ask Yield) ve výši 3.590% p.a. (1). Kreditní riziko pořízení dluhopisu PepsiCo se splatností 18.2.2028 představuje prémii vyjádřenou hodnotou spreadu (4.335% – 3.590%) ve výši +0.745%, tedy +74.5 bps (2). Takto je u této emise dluhopisů PepsiCo odměněn investor za podstoupené riziko z případného defaultu emitenta, který byl ratingem označen jako A+. Dluhopis Ford se splatností 15.2.2028 s ratingem BB+ by pak investorovi přinesl prémii ze spreadu ve výši (6.316% – 3.590%) značných +2.726%, tedy +272.60 bps (3), takto je trhem naceněno riziko platebních schopností společnosti Ford, které by investor podstoupil, kdyby nyní nakoupil tyto spekulativní dluhopisy.

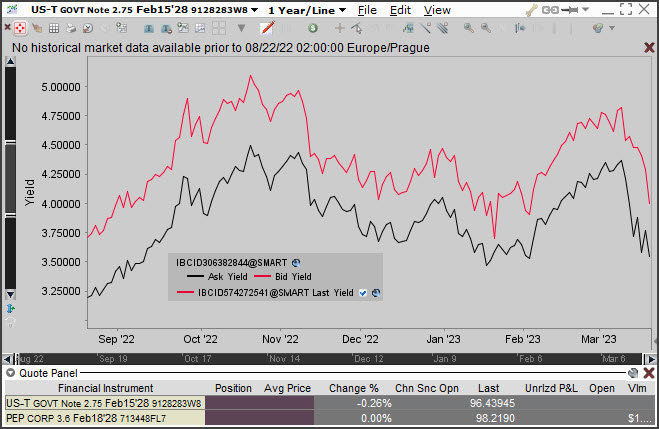

Šířka a vývoj spreadu může být pro investory zajímavým měřítkem zdraví společnosti, do které by mohl chtít investovat, například nákupem jejich akcií. Mohu si nyní například odmyslet zkoumání fundamentálních zpráv konkrétní společnosti, analyzování jejich finančních výkazů a dalších ukazatelů a zaměřit se pouze na šířku spreadu na emisích jejich dluhopisů a jejich historického vývoje. Mohu pak vyhodnocovat, jestli dluhopisoví investoři v čase přestávají společnosti důvěřovat, což se může projevovat dynamickým rozšiřováním spreadu nebo naopak, potvrzování finanční zdraví emitenta bude způsobovat zužování nebo neměnnost šířky spreadu. Na obrázku níže je porovnání vývoje výnosů dluhopisu US-T Notes se splatností 15.2.2028, tedy benchmarku pro dluhopisy se splatností v únoru na pět let (2028) a dluhopisu společnosti PepsiCo se stejnou splatností.

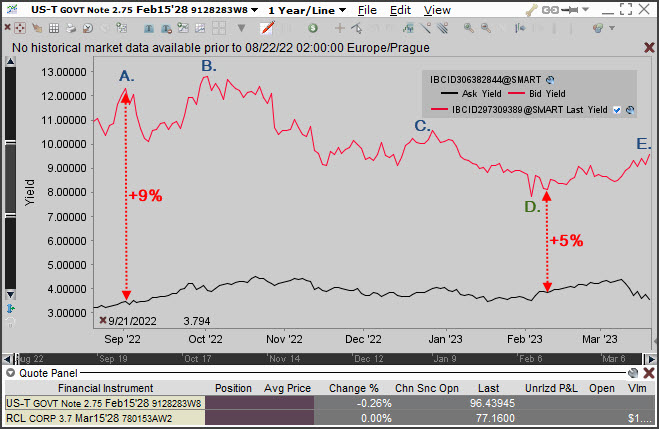

Spread mezi oběma výnosy je téměř konstantní a reprezentuje popisované, že dluhopisy s vysokým ratingem budou mít malý a neměnný spread, pokud se se společností emitenta nebude dít něco významného. Dluhopis PepsiCo nabízí mírně vyšší výnos, než by přinesla investice do vládního dluhopisu, pokles/růst tohoto vládního dluhopisu je pak následován adekvátním pohybem na kvalitním korporátním dluhopisu. Na dalším obrázku je srovnání výnosu stejného amerického vládního pětiletého dluhopisu s pětiletým dluhopisem společnosti RCL (Royal Caribbean Cruises Ltd.), tato společnost má rating udělený S&P Global Ratings na úrovni B, v případě nákup tohoto dluhopisu by se tak jednalo o spekulativní rizikovější dluhopisovou investici.

Spread výnosů v ročním srovnávacím grafu nenese již prvky téměř dokonalé korelace s benchmarkem pozorovaném u dluhopisů s vysokým ratingem, ale výnos odráží názor investorů na aktuální kvalitu emitenta. Mohu pak vypozorovat, že za poslední rok se spread pohyboval mezi +9% až +5%, což je velmi slušné rozpětí. Mohu pak v grafu spreadu vyznačit písmeny mezní situace a tyto porovnat s cenovým grafem za pozorované období.

Je patrné, že růst výnosů nabývá extrému v okamžicích, kdy se titulu nedaří a vytváří lokální dna (modrá písmena A, B, C a E), růst ceny akcií emitenta je pak doprovázen poklesy ceny výnosů jím emitovaných dluhopisů (zelené písmeno D). Souvislost mezi obdobími důvěry a nedůvěry ve společnost provozující zaoceánské výletní plavby je tak patrná na první pohled právě na obou investičních nástrojích – akciích i dluhopisech.

Margin

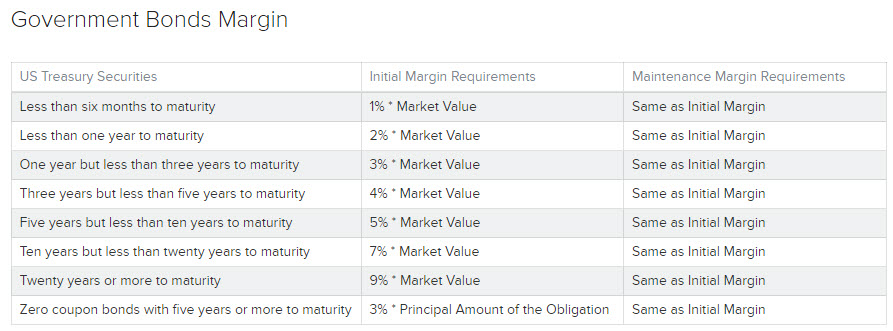

Investice do dluhového cenného papíru přináší z pohledu rizika také odpovídající reakci brokera, který kreditní riziko zohledňuje výší blokovaného marginu souvisejícího s pořízením dluhopisu. Nebude asi nic podivného na přístupu, že čím vyšší riziko tím větší marginové požadavky. Bezrizikové americké vládní dluhopisy jsou zatíženy minimálním marginem ve výši jednotek procent z tržní hodnoty dluhopisu, tento požadavek je u mého brokera Interactive Brokers strukturován následovně:

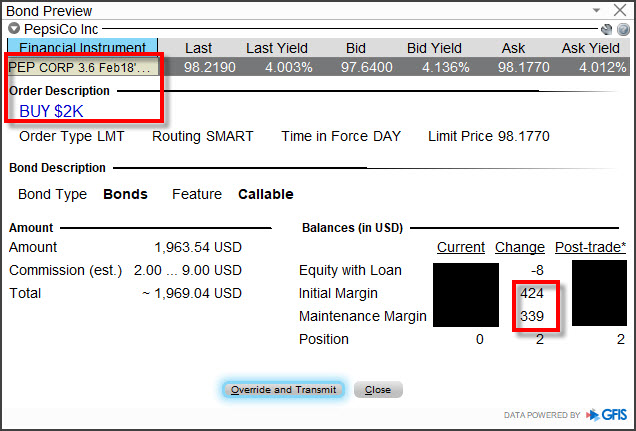

Dluhopis se splatností do půl roku je zatížen marginem ve výši 1% jeho aktuální ceny, zatímco dvacetiletý dluhopis zablokuje na mém účtu 9% jeho skutečné tržní ceny. Pro korporátní dluhopisy je ale situace jiná a odráží právě potenciální riziko spojené s kolapsem platebních schopností emitenta. Na obrázku níže je patrná velikost požadavku na margin u kvalitního dluhopisu PepsiCo:

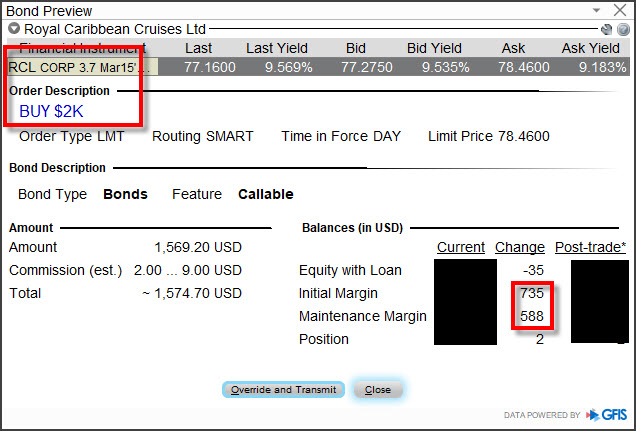

Minimální investice je ve výši 2 ks dluhopisu s Face Value 2000 USD. Mohu pak pozorovat, že pro nákup dvou dluhopisů s ratingem A+ by představovalo Maintenance Margin ve výši 339 USD. Mohu pak srovnat tento marginový požadavek s jeho případnou výší v případě, že bych uvažoval o nákupu stejného objemu dluhopisu s podobnou splatností, ovšem s ratingem B, který náleží například dluhopisu společnosti RCL.

Dluhopis s nižším ratingem je zatížen vyšším marginovým požadavkem, konkrétně ve výši 588 USD pro potřeby Maintenence Margin, musel bych tak počítat se zvýšením marginového požadavku téměř o polovinu ve srovnání s dluhopisem PepsiCo s ratingem A+.

Bankrot emitenta

Neplnění závazků dlužníka (emitenta dluhopisů) může vést k jeho úpadku. Americký zákon o úpadku (Banruptcy Act) je sestaven z několika oddílů (Chapters), každý oddíl řeší specifický typ bankrotu. Nejvyužívanější je řešení bankrotu likvidací (Chapter 7) a reorganizací (Chapter 11). Likvidace (Chapter 7) znamená rozprodej majetku společnosti a vypořádání věřitelů společnosti z výtěžku tohoto rozprodeje, likvidovaná společnost zanikne. Reorganizace (Chapter 11) znamená, že jejím provedením vzniká nová společnost, věřitelé pak mohou obdržet například vypořádání svých pohledávek v penězích nebo v akciích nástupnické společnosti nebo v kombinaci obojího, záleží na reorganizačním plánu, který je věřitelům předložen. V obou případech je pak důležité mít v patrnosti, že jako investor do dluhopisu společnosti v úpadku mám pohledávku vůči tomuto dlužníkovi a musím se o tuto pohledávku v rámci bankrotu také postarat (do řízení o bankrotu ji náležitě přihlásit). Je proto důležité vědět, jakého je má pohledávka vyplývající z dluhopisu druhu.

Senior secured debt – pohledávka tohoto typu je zajištěná nějakým majetkem dlužníka. Typicky nemovitostmi společností, nemovitostmi vlastníků společnosti, cennými papíry v držení společnosti nebo jejich vlastníků, stroji a zařízením, licencemi, patenty, pohledávkami za dlužníky společnosti a dalšími všemožnými aktivy, která mohou být předmětem zajištění. Platí pak, že pokud je cenný papír takto zajištěn, výtěžek z jeho zpeněžení slouží k uspokojení pohledávek takto zajištěných věřitelů.

Senior a junior usecured debt – pohledávky, které nejsou zajištěny konkrétně specifikovanými aktivy. V případě uspokojování pohledávek v řízení o bankrotu stojí seniorní pohledávky nad juniorními pohledávkami, budou tedy v rozvrhu uspokojeny nejdříve pohledávky připadající na Senior unsecured debt a pokud něco zbyde, bude zbylý výtěžek rozdělen mezi juniorní pohledávky.

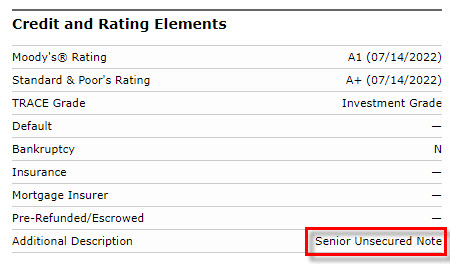

Mohu pak prozkoumat například dluhopis společnosti PepsiCo, abych v informacích zjistil následující:

Senior secured note – označení, že se v případě bankrotu jedná o seniorní nezajištěnou pohledávku a takto ji budu muset do případného insolvenčního řízení také přihlásit. Není tedy zajištěná žádnými věcmi, které by bylo možné zpeněžit a obdržet tak část výtěžku zpeněžení této věci připadající na mou zajištěnou pohledávku, ale musím vyčkat na rozdělení celého výtěžku zpeněžení majetku společnosti (v případě likvidace) nebo očekávat plnění připadající na seniorní nezajištěné pohledávky podle přijatého reorganizačního plánu (v případě reorganizace).

Riziko předčasného svolání emise (Call Risk)

Nákup dluhopisu s delší dobou splatnosti může přinášet risk z předčasného svolání emise (nebo její části) emitentem (Call), které může významně narušit představy držitele o výnosu, který si s touto investicí spojil. Ve smyslu tohoto risku je zapotřebí v úvodu podotknout dvě významné okolnosti. 1/ Treasuries, tedy americké vládní dluhopisy, žádnou „vestavěnou možnost“ zpětného odkupu před splatností nemají, investoři do těchto dluhopisů jsou tak chráněni před tímto rizikem. 2/ Zpětný odkup před splatností je vždy výhodný pro emitenta dluhopisu a jen za určitých okolností výhodný pro držitele dluhopisu.

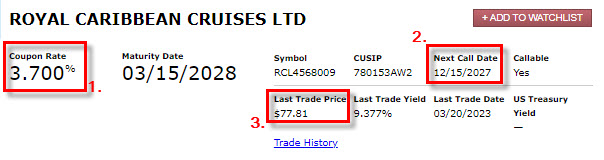

Nákupu dluhopisu by měla předcházet alespoň zevrubná analýza jeho vlastností, ke které by určitě mělo patřit prozkoumání podmínek možnosti zpětného odkupu (Call Provision, Redemption Provision). Pokud bych mohl prozkoumat dluhopis společnosti RCL zmíněný výše v článku, pak by mi neměla v žádném případě uniknou informace o možnosti zpětného odkupu emise těchto dluhopisů emitentem v termínu předcházejícím termínu řádné splatnosti.

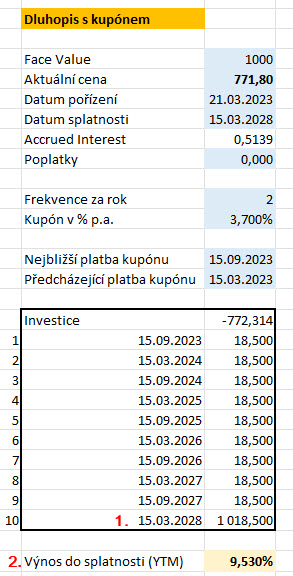

Mohu pak vypozorovat, že pro pětiletý dluhopis s kupónem 3.70% p.a. (1) se splatností 15.3.2028 má jeho emitent možnost předčasně vykoupit emisi těchto dluhopisů k 15.12.2027 (2), tedy tři měsíce před jeho splatností. Jeho aktuální obchodovaná cena je 778,10 USD (3). Pokud by k takovému svolání došlo právě 15.12.2027, musím vyhodnotit, co by takové svolání způsobilo. Na obrázku níže je vypočten pomocí excelu popsaném v článku Dluhopisy – V. výnos do splatnosti tohoto dluhopisu (Yield To Maturity – YTM), tedy situace, kdybych jej dnes nakoupil a držel jej celých pět let až do 15.3.2028.

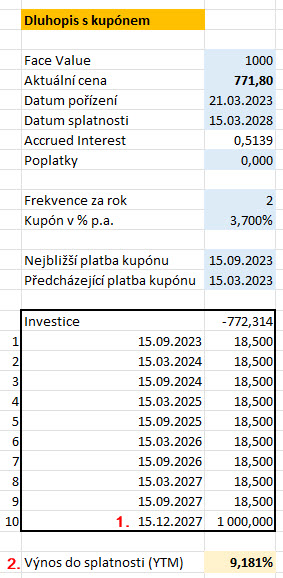

Z obrázku vyplývá, že bych za období do splatnosti měl z dluhopisu celkem deset peněžních toků, příjmů z vyznačených kupónů, které jsou splatné pololetně a u splatnosti 15.3.2028 bych s poslední kupónovou splátkou obdržel Face Value ve výši 1000 USD (1). Tyto peněžní toky by představovaly YTM na úrovni 9.530 % p.a. (2). Při předčasném svolání dluhopisů k datu 15.12.2027 bych ale přišel o poslední splátku kupónu naplánovanou na 15.3.2028 a celkový výnos by tak byl samozřejmě o něco nižší. Mohu si pak takovou situaci zapracovat do stejného výpočtu výnosu.

Neexistence poslední kupónové platby by byla nahrazena splátkou Face Value o tři měsíce dříve (1) právě díky Call operaci emitenta, celkový výnos by se tak snížil na 9.181% p.a. (2). Je tak horší než vypočítaný YTM, který počítal s držením dluhopisu do jeho splatnosti. Díky způsobu výpočtu tohoto výnosu vycházejícího z předčasného svolání emise (Call) se takto určenému výnosu říká Yield-To-Call (YTC).

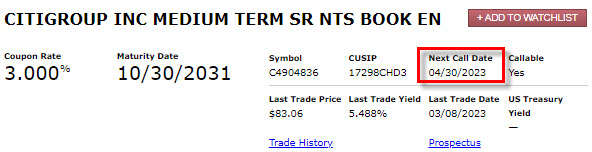

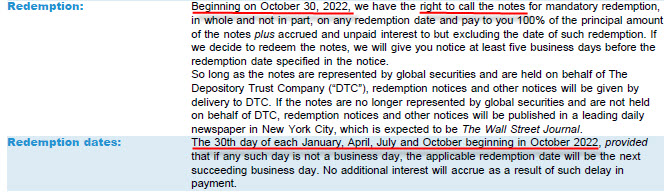

Konstrukce předčasného svolání emise může mít více podob a nemusí být nutně v nějaké vzdálené budoucnosti, pro příklad dluhopis Citigroup Inc. se splatností v roce 2031.

Mohu vypozorovat, že v okamžiku, kdy píšu tento článek (březen 2023), je datum nejbližšího svolání emise naplánováno na 30.4.2023, tedy za jeden měsíc. To však není celá konstrukce Call. V prospektu k tomuto dluhopisu mohu zjistit níže uvedené.

Dluhopis byl vydán v roce 2019 a z prospektu mohu zjistit, že od října 2022 může emitent začít předčasně svolávat emisi těchto dluhopisů, a to celou a nikoliv jenom její část. Call „výkupní termíny“ jsou pak stanoveny na 30. den každého kalendářního ledna, dubna, července a října počínaje říjnem 2022. Mohu tak pozorovat celý řetězec okamžiků v budoucnosti, který může vést k předčasnému splacení mého dluhopisu. Jak mohu všechny tyto výše popsané skutečnosti kolem „Call možnosti“ prakticky a zjednodušeně interpretovat:

1/ Riziko předčasného splacení mě může ohrozit především v případě, že nakoupím dluhopis s prémiem, tedy za více než je Face Value. Protože předčasné svolání emise znamená vyplacení Face Value jeho držiteli, mohu utrpět ztrátu z rozdílu pořizovací a výkupní ceny, naopak u dluhopisu nakoupeného s diskontem mohu těžit z rozdílu pořizovací ceny a jeho výkupní ceny, které může přinést zajímavý kapitálový výnos.

2/ Pokud jsem dluhopis zakoupil na nějaké úrovni očekávaného YTD, mohou mé plány z očekávání výnosu být narušeny právě předčasným splacením mnou drženého dluhopisu. Nákup dluhopisu s určitou výši kupónu a za určitou cenu odráží především aktuální tržní situaci na trhu úrokových sazeb v okamžiku pořízení. Emitent většinou přistoupí ke předčasnému splacení emise v případě, kdy úrokové sazby klesnou výrazně pod sazbu vyznačenou v kupónu, jednoduše proto, že se rozhodne například v nové emisi zafinancovat své potřeby s nižším kupónem a získat tak požadované peněžní prostředky podstatně levněji. Pokud tedy nakupuji dluhopisy s kupónem vyšším, než jsou aktuální sazby na trzích, zcela jistě je pořídím za cenu vyšší než je Face Value (s prémiem), pravděpodobnost předčasného svolání emise za takové situace je vysoká a může přinést výše popisovanou ztrátu z rozdílu pořizovací ceny dluhopisu a vypořádací ceny. Pro dluhopisového investora to navíc také znamená, že pokud bude chtít své prostředky z předčasně svolané emise opět umístit na dluhopisových trzích, podaří se mu to pravděpodobně za nižší úrokový výnos než u svolané emise, pokud by se tedy rozhodl pro investici do stejně kvalitních dluhopisů. Co je dobré pro emitenta není dobré pro investora, to platí v tomto případě téměř dokonale.

3/ Porovnání Yield-To-Maturity a Yield-To-Call, tedy zjištění, která z těchto hodnot je nižší, vede ke stanovení hodnoty tzv. Yield-To-Worst. Naštěstí nemusím nejdříve spočítat pracně obě hodnoty YTM a YTC a z nich odvodit, která je „horší“, ale mohu hodnotu Yield-To-Worst (horší z obou hodnot YTM a YTC) zjišťovat přímo v aplikacích a obchodních platformách. Na obrázku níže je patrné, jak nakládá s Yield-To-Worst obchodní platforma TWS:

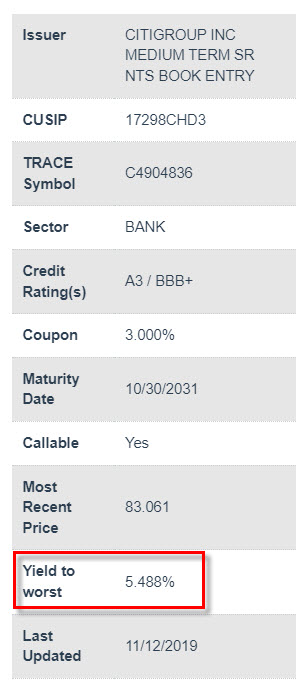

Stejný údaj Yield-To Worst pak mohu odezírat například z obecné specifikace dluhopisu (na obrázku níže pro popisovaný dluhopis Citigroup) na stránkách FINRA

Reinvestiční riziko (Reinvestment Risk)

V článku Dluhopisy – V. popisujícím měření výnosu dluhopisu byl při stanovení hodnoty výnosu do splatnosti (YTM) vysloven základní předpoklad výpočtu, tedy to, že vypočítaný výnos počítá s reinvesticí obdržených kupónových plateb s úrokovou sazbou rovnající se vypočítané hodnotě YTM. Nemusím asi nijak zvlášť zdůrazňovat, že tento předpoklad je v praxi „nedodržitelný“. Neustálá změna úrokových sazeb nemůže vést ke stoprocentnímu naplnění tohoto předpokladu, zejména pokud se snažím o stanovení výnosu dluhopisů s dlouhou dobou splatnosti, jednoduše odhadnout, kam se úrokové sazby pohnou v nějakém dlouhodobějším horizontu je prakticky nemožné. Musím tak vzít na vědomí, že pokud utržené kupóny budu reinvestovat za nižší úrokovou sazbou než je vypočítaný a předpokládaný výnos do splatnosti (YTM), moje očekávání celkového výnosu bude nižší. Naopak reinvestování kupónů v obdobích vyšších úrokových sazeb než byl vypočítaný YTM povede k celkovému vyššímu výnosu z dluhopisu. Co mohu k riziku vyplývajícímu z této skutečnosti podotknout:

1/ Pokud porostou úrokové sazby, ceny nakoupených dluhopisů v mém portfoliu budou klesat. Mohu však obdržené kupóny z těchto dluhopisů investovat za vyšších úrokových sazeb, tedy kompenzovat pokles ceny dluhopisů vyššími příjmy vyplývající z těchto výhodnějších reinvestic. Je pak jasné, že pokud kupóny utratím nebo nereinvestuji jejich celou část, je vliv růstu úrokových sazeb na mé dluhopisové portfolio markantnější. Celý efekt samozřejmě působí také naopak, v období klesajících úrokových sazeb mohu pozorovat růst ceny mých nakoupených dluhopisů, naproti tomu je ovšem výnos z reinvestování nižší.

2/ Reinvestičního rizika jsou zcela zbaveny zerobondy, nic k reinvestování totiž nenabízejí. Pokud jsou drženy do splatnosti, je jejich pořizovací cena odrazem výnosu, který obdržím u jejich splatnosti. Nákup pětiletého US-T zerobondu se splatností 15.11.2028 za cenu 813.24 USD znamená stanovení YTD na úrovni 3.722% p.a. (výpočet podle excelu z článku Dluhopisy – V.), nemusím nic reinvestovat, tento výnos mám zaručen.

Riziko inflace (Inflation Risk)

Díky tomu, že dluhopisové investiční nástroje nabízejí pevný budoucí výnos, jsou tyto výnosy zasaženy vlivem aktuální inflace. Dluhopis s kupónem 3% p.a. při aktuální míře inflace 12% nebude patrně z pohledu kupní síly tohoto kupónu nějakou zázračnou ochranou proti takto vysoké míře inflace. Pokud chci po své dluhopisové investici ochranu proti inflaci, měl bych takovou investici směrovat do dluhopisů s plovoucí sazbou (Floating Rates) nebo do dluhopisů s výnosem navázaným na aktuální míru inflace (TIPS). Budu se těmito dluhopisy zabývat v některém z budoucích článků, nebudu se tak nyní pouštět do hlubší analýzy tohoto rizika.

Riziko likvidity (Liquidity Risk)

Dluhopisy, které popisuji, jsou veřejně obchodované cenné papíry a jako takové mají svou likviditu, tedy schopnost být nakoupeny nebo prodány za přijatelnou cenu. Jako každý cenný papír má svou likviditu odvozenou zejména od zájmu jej obchodovat, to samé platí také o dluhopisech. Nejatraktivnější americké vládní dluhopisy s krátkou dobou splatnosti mají likviditu obrovskou a prodat nebo nakoupit takový dluhopis lze za významně úzký Ask/Bid spread. Čím méně obchodovaný a poptávaný cenný papír, tím výraznější spread mezi Ask a Bid, to si musí každý dluhopisový obchodník uvědomit. Jednoduchou ochranou proti riziku vyplývajícího z likvidity je rozhodnutí držet jej do jeho splatnosti. To je sice dobré doporučení, nicméně mohou nastat situace, kdy se budu chtít dluhopisu zbavit a při tomto rozhodnutí mohu na této transakci významně tratit právě z důvodu omezené likividity, je proto dobré při základní analýze dluhopisu prozkoumat, zda je o můj dluhopis zájem a jaké objemy obchodů jsou na těchto dluhopisech prováděny. Toto zjišťování jsem popisoval v článku o základní analýze dluhopisu v článku Dluhopisy – IV.

Dluhopis je cenný papír a investice do něj nese specifická rizika. Je pak dobré mít o těchto rizicích alespoň základní povědomí a vyhnout se možnosti jejich vlivů na mou případnou dluhopisovou investici. Snad výše napsané řádky přispěly k jejich obecnému a zjednodušenému poznání a popisu :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet