Úrokové deriváty navázané nikoliv na dluhové cenné papíry, ale na úrokové sazby vygenerované na mezibankovních trzích půjček zajištěných cennými papíry (SOFR – Secured Overnight Financial Rate) byly předmětem minulého článku Dluhopisy – XX.. Je zcela zřejmé, že výše těchto sazeb silně ovlivňuje dluhopisové trhy, když výnosy na těchto dluhopisových trzích velmi silně korelují s výší aktuálních tržních sazeb dosažených na gigantických trzích půjček finančních institucí zajištěných cennými papíry. Přestože je výnos dluhopisu odrazem také dalších faktorů, zejména spojených se subjektem jeho emitenta (riziko splacení) a strukturou samotného dluhopisu popisovaných v předchozích článcích, základním hybatelem výnosů dluhopisů je pak právě pohyb na úrokových trzích popisovaných opět například v minulém článku. Přestože z článku vyplynulo, že stanovení každodenního SOFR je podloženo značným objemem těchto mezibankovních půjček (aktuálně téměř dva biliony dolarů denně) a mohlo by se zdát, že takto získaná úroková sazba je založena na obrovském vzorku skutečně provedených transakcí, existuje ještě další významný „generátor“ úrokových sazeb, na nějž jsou navázány obdobné deriváty, a to tzv. Federal Funds Market (Federální trh fondů). Úrokové sazby a na ně navázané futures kontrakty tak (již podle svého názvu) budou odvozeny a silně spjaty s politikou americké centrální banky a budou poskytovat další obrázek o možných dalších scénářích vývoje jejich výše s možností tyto scénáře a představy nakonec také obchodovat.

O měnových nástrojích americké centrální banky se mohu dočíst v nepřeberném množství knih, článků či dokumentů na více či méně odborných úrovních. Načerpané znalosti běžného investora jsou pak nejčastěji vtěleny do pozorování úrovně aktuálního cenového pásma úrokových sazeb pro „federální fondy“ ve kterém se tyto úrokové sazby pohybují, toto pozorování se pak postupně ještě scvrkne na sledování, jak FOMC (Federal Open Market Committee – Federální výbor pro otevřený trh) na svých zasedáních s takovým pásmem naloží. Osm pravidelných ročních dvoudenních zasedání tohoto výboru pak silně hýbe trhy všeho druhu, když s největší volatilitou na trzích akcií, dluhopisů a jim přidružených a odvozených trzích je možné se setkat v okamžiku zveřejnění prohlášení (statementu), jehož základním posláním je sdělit, jestli se šířka pásma úrokových sazeb americké centrální banky (FEDu) změní či nikoliv. Pozorování vývoje výkonu akciového portfolia ve 20:00 našeho času v druhý den zasedání měnového výboru, tedy v okamžiku zveřejnění reportu FOMC, je vždy spojeno s výraznějšími pohyby cen akcií a dluhopisů a může vytvářet na čelech mnoha obchodníků nemalé vrásky, když investory zajímá především aktuální pohled FOMC na stav pásma úrokových sazeb. Aktuálně je pásmo těchto úrokových sazeb tvořeno intervalem 5.25% – 5.50% p.a. Co ale toto pásmo vlastně znamená, co mohu ze statementu FOMC dále vyčíst, jak zapadá tato úroková sazba do arzenálu americké centrální banky, jak ovlivňuje ceny a sazby na finančních trzích a jak jsou z tohoto pásma odvozeny naznačené Federal Funds Futures kontrakty pak bude předmětem tohoto článku.

Federal Reserve System je oficiální název pro americkou centrální banku, zkráceně označováno jako FED. Nechci papouškovat fráze z ekonomických učebnic o úlohách FEDu, bude mě nyní zajímat pouze to, že tato centrální banka má tři základní tělesa – Board Of Governors (správní radu), dvanáct poboček FEDu rozmístěných v různých částech USA a FOMC – Federal Open Market Committee, tedy měnový výbor, jehož periodické statementy ohledně úrokových sazeb jsem popsal výše. Federal Reserve Systém (FED) získal své označení zejména díky povinnosti přijímat a spravovat povinné rezervy bankovních institucí operujících na území USA. Každá bankovní instituce tak podle platné legislativy měla v minulosti povinnost určitou část svých držených prostředků uložit u FEDu a tato povinná rezerva byla nějakým způsobem úročena. Zbylé peníze, kterými finanční instituce nad rámec uložené rezervy disponovaly, mohly půjčovat jiným finančním institucím na tzv. Federal Funds Market (Federálním trhu fondů). Tento trh není nijak centralizovaný, protože funguje na dohodách jednotlivých účastníků trhů (instituce si mezi sebou domlouvají podmínky těchto půjček), je to však trh, kde regionální pobočky FEDu tyto trhy monitorují a sbírají na něm potřebná data pro regulaci. Základním aktuálním zjištěním by pak mohlo být konstatování, že pokud si tyto finanční instituce mezi sebou půjčovaly peníze, které potřebovaly zejména pro pokrytí nutnosti mít potřebnou a nařízenou finanční rezervu, tak tento důvod již nyní významně pominul, protože součásti covidových opatření byla od března 2020 stanovena sazba výše povinné minimální rezervy pro bankovní instituce na úroveň 0%. Finanční instituce, které této povinnosti podléhají, tak nemají nyní žádnou povinnost u FEDu rezervu držet, toto opatření pak mělo za cíl rozhýbat ekonomickou aktivitu prostřednictvím poskytování většího objemu půjček. Přestože povinnost držet povinnou rezervu u americké centrální banky pro komerční finanční instituce odpadla, stále je FED velmi vítaným a spolehlivým parťákem pro finanční transakce a hlavním důvodem je právě jeho měnová politika v souvislosti s dalšími opatřeními, které s fungováním těchto bankovních institucí souvisí. Pro zjištění základního fungování úrokových sazeb spojených s politikou americké centrální banky směrem k finančním trhům tak bude zapotřebí prozkoumat základní principy spojené s těmito úrokovými sazbami, jako základem pro poznání, která z nich je pak podkladovým aktivem zkoumaného Fed futures kontraktu a jak tato sazba funguje jako jeden z měnových nástrojů centrální banky.

Interest Rate of Reserve Balances (IORB)

Přestože tedy nyní již nemusí být u FEDu uloženy minimální rezervy bankovních institucí (to se ale může do budoucna změnit), banky tak činí velmi masivně, FED je totiž jistota pevně daného úročení a záruky, že o své peníze nepřijdou. Kolik na penězích svěřené FEDu depozitní instituce vydělají zjistí z tzv. Interest Rate of Reserve Balances (IORB), úrokové sazby, kterou jsou tyto úložky úročeny. Tuto sazbu pak stanovuje hlasováním Board Of Governors a je do obchodní reality implementována prostřednictvím statementu FOMC vydaného na konci jeho zasedání. Mohu tak konstatovat, že výsledkem zasedání FOMC je nejen stanovení rozpětí úrokových sazeb pro trh federálních fondů, ale také sazba Interest Rate of Reserve Balances (IORB). Mohu tak na stránkách kalendáře zasedání FOMC na tomto odkazu pozorovat existenci takového rozhodnutí:

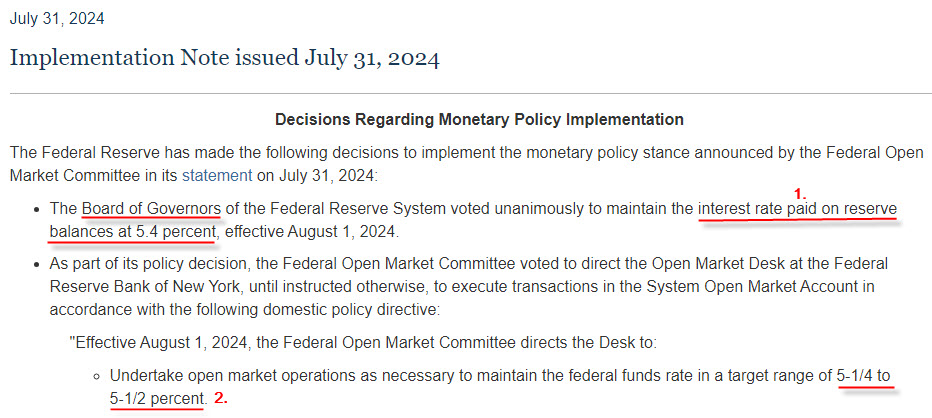

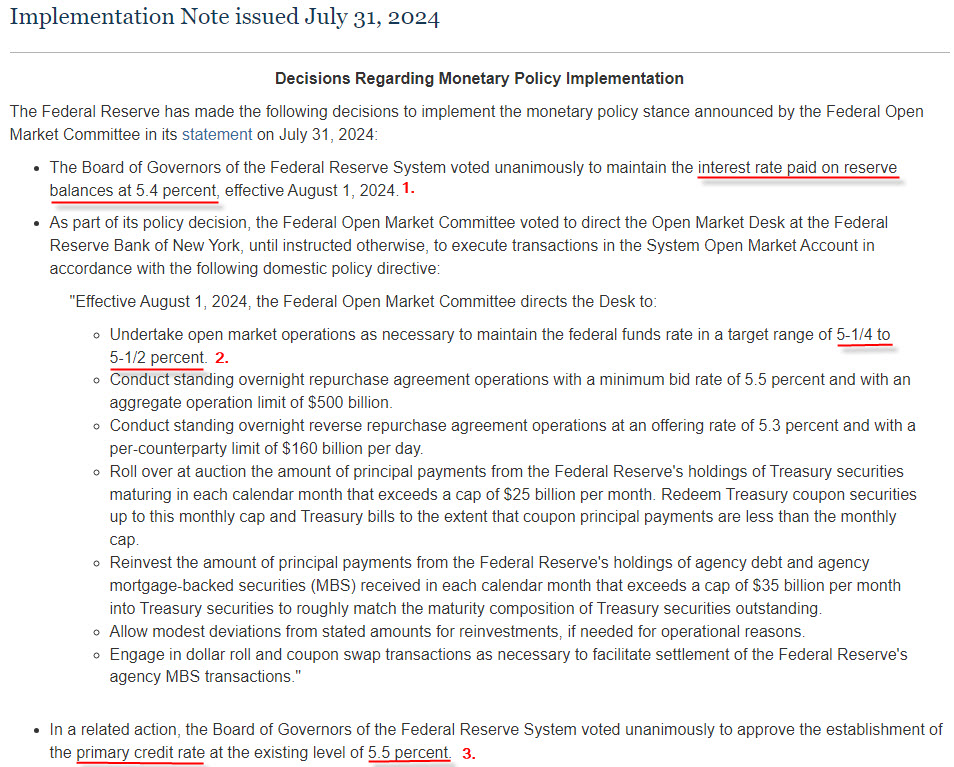

Po jeho stažení pak mohu z tohoto dokumentu platného pro aktuálně poslední konané zasedání v červenci 2024 vypozorovat tato rozhodnutí:

Mohu vypozorovat, že v hlasování Board Of Governors bylo dosaženo shody na výši Interest Rate of Reserve Balances (IORB) na úrovni 5.4 % p.a. (1), každá úložka u této centrální bankovní instituce pak bude úročena právě touto úrokovou sazbou. Rovněž bylo stanoveno, že na trhu Federal Funds Market (Federálním trhu fondů) se bude úroková sazba pohybovat v rozpětí 5.25% – 5.50% p.a. (2), finanční instituce tedy mezi sebou budou na tomto trhu uzavírat transakce za výnos pohybující se právě v tomto pásmu (o tomto později v textu).

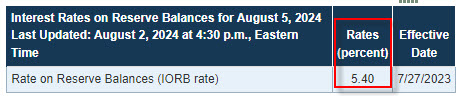

Pevně stanovená Interest Rate of Reserve Balances (IORB) je základním nástrojem FEDu k ovlivňování finanční aktivity bankovních institucí. Pokud je nyní stanovena na hodnotu 5.40% p.a., tak proč bych měl, jako protřelý bankéř, půjčovat peníze komukoliv jinému za nižší sazbu, než kterou dostanu za peníze uložené u americké centrální banky? Stanovená IORB tak určuje spodní hranici pro sazby úvěrové aktivity bankovních domů, protože peníze uložené u FEDu se nikdy neztratí, a navíc je tato úložka vysoce likvidní. Přestože tedy nemusím nyní mít u FEDu složenou žádnou povinnou bankovní rezervu, mohu jako komerční banka získat solidní a bezpečný výnos a nemusím poskytovat rizikové úvěry, které by mohly zůstat například nesplaceny. Stanovení sazby IORB tak zcela zásadně ovlivňuje apetit bankovních institucí poskytovat jakékoliv komerční půjčky za sazbu nižší, než je její aktuální výše (5.40%). Aktuální výši Interest Rate of Reserve Balances (IORB) mohu sledovat na stránkách FEDu na tomto odkazu, aktuální pohled na tuto webovou stránku nyní vypadá takto:

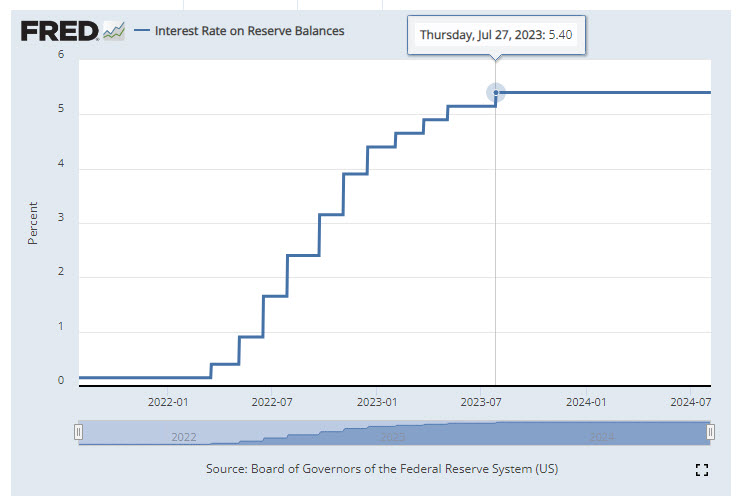

Mám tak za potvrzené, že aktuální úroková sazba pro ukládání peněz u americké centrální banky je na úrovni 5.40% p.a. Mohu také prozkoumat její historický vývoj na stránkách St. Louis Fedu (FRED) zde, potom bych mohl pozorovat její výši v čase například takto:

Z obrázku vyplývá, že aktuální sazba IORB na úrovni 5.40% p.a. je platná již od 27.7.2023 a že této sazbě předcházel růst ve stejném tempu, jak rostlo rozpětí pro úrokové sazby vyhlašované FOMC pro půjčování na Federálním trhu fondů.

Primary Credit Rate (PCR)

Pokud byla Interest Rate of Reserve Balances (IORB) popisovaná v předchozích odstavcích jako sazba, za kterou mohu jako komerční americká banka ukládat peníze u americké centrální banky (aktuálně 5.40% p.a.), je potom Primary Credit Rate úrokovou sazbou, za kterou si mohu jako americká finanční instituce peníze od americké centrální banky vypůjčit. Tato Primary Credit Rate je nyní na úrovni 5.50% p.a. a pochopitelně je vyšší než aktuální výše IORB (5.40% p.a.), jednoduše proto, aby nebylo možné si u FEDu peníze půjčovat za méně než u něj ukládat. Aktuální sazbu Primary Credit Rate opět stanovuje hlasováním Board Of Governors a jeho aplikaci do měnové politiky opět provádí pomocí rozhodnutí, které zveřejňuje u konce zasedání FOMC stejně, jako u IORB. Mohu pak opět prozkoumat rozhodnutí pro tuto sazbu v dokumentu stejném jako výše v textu:

V dokumentu, rozhodnutí o implementaci pravidel pro monetární politiku FEDu, pak mohu kromě rozhodnutí o sazbě pro uložení peněz u americké centrální banky (IORB) ve výši 5.40% p.a. (1) a pásma úrokových sazeb pro Federální trhu fondů v rozmezí 5.25% – 5.50% p.a. (2) vypozorovat právě také rozhodnutí o sazbě, za kterou bude americká centrální banky peníze půjčovat (Primary Credit Rate), která byla stanovena na úrovni 5.50% p.a. (3). Půjčovat si za 5.50% p.a. a ukládat za 5.40% p.a. je pak značně nepraktické a postrádá ekonomický smysl, proto jsou bankovní instituce nuceny shánět peníze jiným způsobem a z jiných zdrojů než půjčováním od centrální banky. Tímto trhem je pak právě Federal Funds Market (Federální trh fondů), kde si bankovní instituce půjčují peníze mezi sebou tak, jak potřebují a jak se vzájemně dohodly. Tyto půjčky na tomto trhu jsou FEDem regulovány právě rozmezím možných úrokových sazeb daným v rozhodnutí měnového výboru (FOMC), které aktuálně činí 5.25% – 5.50% p.a. Výsledkem těchto transakcí z tohoto trhu je pak stanovení úrokové sazby, která tyto půjčovací transakce oceňuje.

Effective Federal Funds Rate (EFFR)

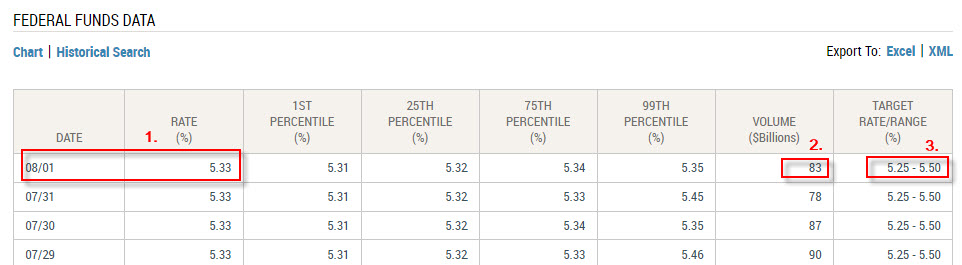

Bylo již uvedeno, že účastníci finančních trhů si mohou volné a přebytečné peníze ukládat u centrální banky se sazbu IORB, ale také si u této centrální banky mohou peníze půjčovat za vyšší sazbu PCR, což není zrovna to „pravé ořechové“, protože si půjčují za více než za kolik mohou ukládat. Tato skutečnost je pak vede k tomu, že si komerční finanční subjekty shánějí peníze jiným způsobem a na jiném místě a tyto pak případně ukládají u centrální banky za jejich depozitní sazbu IORB. Takovým místem je pak Federal Funds Market (Federální trhu fondů), na kterém si tyto finanční instituce mohou mezi sebou vzájemně poskytovat peněžní prostředky za výnos, který se pohybuje v přesně daném pásmu stanoveném ve statementu FOMC, aktuálně tedy s výnosem, který se pohybuje mezi 5.25% p.a. – 5.50% p.a. Všechny dohodnuté finanční transakce na tomto trhu jsou zaznamenávány podle svého objemu a výnosu a z těchto transakcí je pak generována sazba Effective Federal Funds Rate (EFFR). Výsledná sazba je stanovována z transakcí za uběhlý obchodní den a stejně tak jako SOFR (Secured Overnight Financial Rate) popisovaná v minulém článku je tak tato úroková sazba zveřejňována ex-post a na základě skutečně proběhlých transakcí. Starost o publikaci této EFFR pak byla opět přenechána pobočce New York FEDu a její aktuální hodnoty lze vypozorovat na jejich webových stránkách na tomto odkazu, aktuálně tak mohu vidět následující zobrazení EFFR v tomto umístění takto:

Z obrázku mohu vyčíst, že dne 1.8.2024 byla Effective Federal Funds Rate (EFFR) na úrovni 5.33% p.a. (1) a tato sazba pak byla odvozena s transakcí předcházejícího obchodního dne v objemu 83 miliard USD (2) za aktuálně schváleného pásma kde se tato sazba může pohybovat v rozmezí 5.25% p.a. – 5.50% p.a. (3). Sazba EFFR je pak stanovena (obdobně jako SOFR) jako medián sazby vážené podle svého objemu z uskutečněných transakcí, tedy všechny transakce jsou seřazeny vzestupně podle výše své sazby a je vyhledána sazba, kde je polovina objemu uskutečněných transakcí za hodnotu nižší je tato sazba a polovina objemu obchodů byla uskutečněna za vyšší sazbu, než je tato „střední“ sazba, tato je tak mediánem těchto sazeb a je označena za aktuální Effective Federal Funds Rate (EFFR) zveřejněnou na stránkách New York Fedu.

V základním mechanismu měnové politiky americké centrální banky tak mohu pozorovat, že si na trhu mezibankovních transakcí mohu půjčit peníze za tuto sazbu 5.33% p.a. a následně je pak například uložit u americké centrální banky za Interest Rate of Reserve Balances (IORB), tedy depozitní sazby FEDu ve výši 5.40% p.a. a čerpat tak z jednoduché finanční arbitráže. Tato arbitráž je pak jednou ze základních metod, jak může americká centrální banka regulovat finanční trh. Pokud je EFFR níže, než je depozitní sazba FEDu (IORB), což je nyní aktuální stav, tak finanční instituce mají tendenci získávat peníze na Federálním trhu fondů za méně (EFFR je 5.33 % p.a.) a ukládat je za u americké centrální banky za její aktuální depozitní sazbu (IORB je 5.40% p.a.), tím roste poptávka po těchto fondech, což vede k růstu EFFR směrem k IORB. Naopak, pokud by byla depozitní sazba IORB nižší, než je aktuální sazba EFFR, tak by komerční úvěrové a depozitní finanční subjekty ztratili zájem ukládat u centrální banky za IORB a raději by své peníze půjčovaly za vyšší úrok na Federálním trhu fondů za EFFR, toto pak vede k poklesu sazby EFFR, protože je na ni vyvíjen pochopitelný tržní tlak nabídky a poptávky.

Mohu tak sumarizovat základní poznatky. Interest Rate of Reserve Balances (IORB) je úrokovou sazbou, za kterou mohou finanční subjekty ukládat peníze u americké centrální banky a Primary Credit Rate (PCR) je úroková sazba, za kterou si mohou tyto subjekty peníze půjčovat od americké centrální banky. Mimo tyto transakce ukládání a půjčování s výnosem stanoveným hlasováním Board Of Governors FEDu mohou tyto subjekty využívat Federal Funds Market (Federální trh fondů), tedy jakési tržiště, kde si mohou tyto instituce přelévat peníze mezi sebou na základě svých interních potřeb za úrokovou sazbu danou pásmem stanoveným FOMC, tedy měnovým výborem americké centrální banky. Skutečná cena těchto transakcí v rámci tohoto pásma odvozená od mediánu těchto transakcí je pak označena jako Effective Federal Funds Rate (EFFR). Právě tato sazba je pak podkladem pro 30-ti denní Fed Funds futures kontrakt.

30-Day Fed Futures

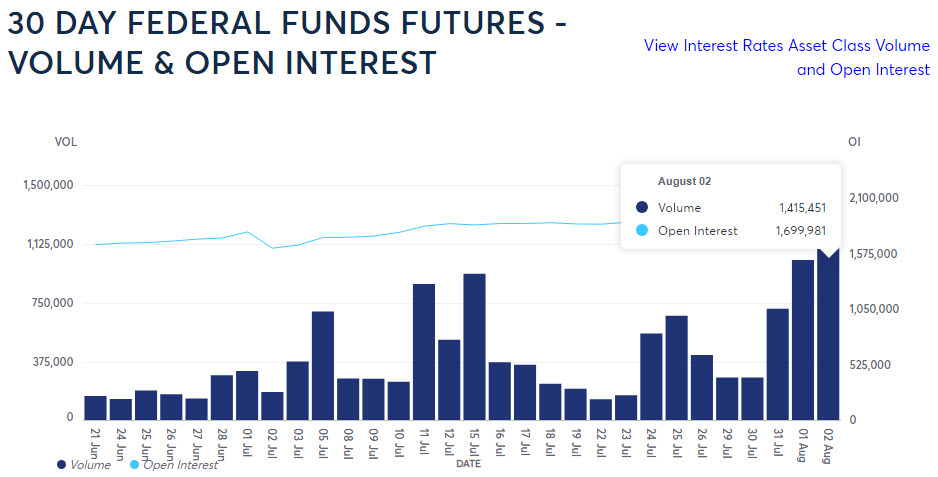

30-ti denní Fed Futures kontrakt je termínovaným kontraktem, jehož podkladem je sazba Effective Federal Funds Rate (EFFR) popisovaná v předchozích odstavcích. Představu, že jde o nějaký exotický a nelikvidní derivát je možné vyvrátit pozorováním obrázku níže:

Denní objem obchodů v řádech stovek tisíc kontraktů (modré sloupce) a Open Interest v nižších jednotkách milionů kontraktů (světle modrá křivka) pak dávají tušit, že tyto futures kontrakty nachází významného obchodního využití a slouží buď k přímým nebo spreadovým obchodům či k zajišťování finančních transakcí. Nakoupit a prodat tento futures kontrakt tak nebude žádný problém a z mého uživatelského pohledu pak mohu navíc vypozorovat, že tyto 30-Day Fed Futures mohu také pohodlně obchodovat také u mého brokera Interactive Brokers:

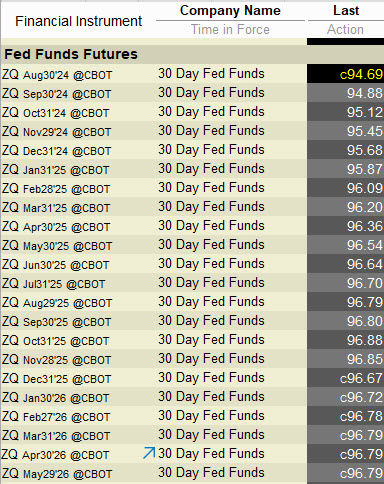

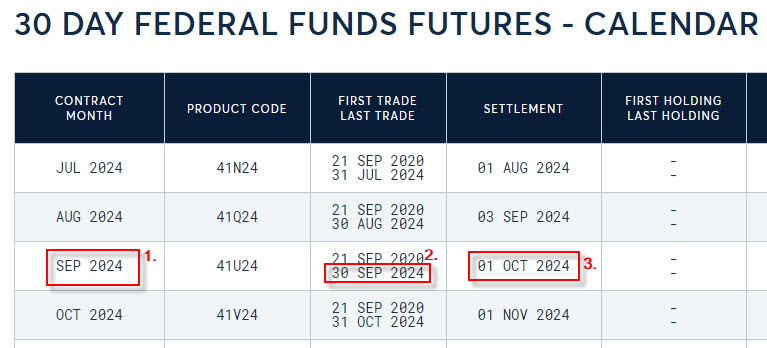

30-Day Fed Futures nese v obchodní platformě ticker ZQ a ve své platformě a současně také ze specifikace tohoto futures kontraktu mohu vysledovat, že je listováno vždy šedesát měsíčních futures. Mohu tak nyní aktuálně v srpnu roku 2024 vypozorovat, že posledním listovaným nejvzdálenějším kontraktním měsícem, do kterého bych mohl vstoupit, by byl ZQN29, tedy červencové futures s expirací v červenci 2029. Aktuální pohled na všechny listované futures na burze CME včetně všech kritických datumů jejich existence lze vypozorovat zde. Mohu pak například pozorovat aktuální nabídku nejbližších 30-Day Fed Futures takto:

30-Day Fed Futures s expiraci v září 2024 (1) končí své obchodování poslední obchodní den září 2024, konkrétně v pátek 30.9.2024 (2) a je vypořádáno následující pracovní den 1.10.2024 (3).

Settlement

Proč se 30-Day Fed Futures označuje právě „30-Day“ a co vlastně přesně toto futures sleduje vychází z principu jeho vypořádání. Jeho konstrukce je velmi podobná způsobu vypořádání One-Month SOFR futures popisovanému v předchozím článku, tedy jednoměsíčnímu SOFR futures. Settlement cena 30-Day Fed Futures kontraktu vychází z aritmetického průměru pro Effective Federal Funds Rate (EFFR) zveřejňované v měsíci, kdy dochází k expiraci tohoto kontraktu. Tento aritmetický průměr „R“ zveřejňovaných sazeb EFFR je pak opět odečten od hodnoty 100 a takto vypočítaná hodnota (100 – R) je pak settlement cenou pro expirovaný kontrakt. Mohu tak konstatovat, že pokud vidím ve své obchodní platformě 30-Day Fed Futures s označením ZQAUG27 s expirací 31.8.2027 s cenou 96.44, tak to znamená, že trhy aktuálně oceňují aritmetický průměr úrokové sazby EFFR pro měsíc srpen 2027 (za tři roky) na hodnotu (100 – 96.44) na úrovni 3.56% p.a.

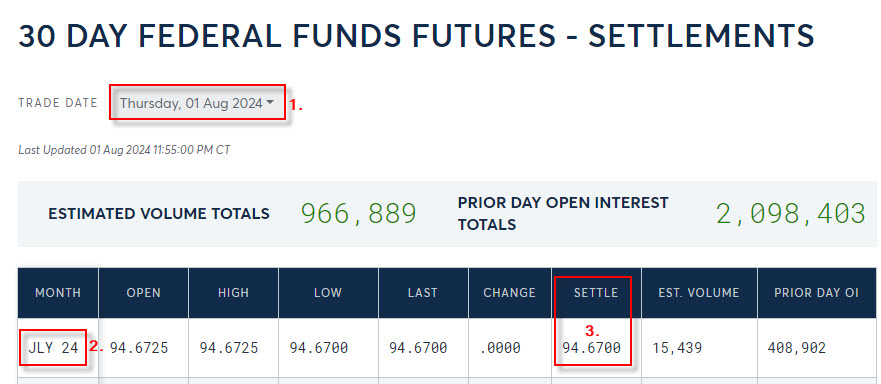

Správnost postupu stanovení settlement ceny mohu ověřit na právě expirovaném červencovém 30-Day Fed Futures kontraktu s označením ZQN24, se kterým se přestalo obchodovat poslední den v měsíci červenec 2024 (31.7.2024) a následující pracovní den (1.8.2024) bylo vypořádáno. Hodnoty setllement mohu získávat na stránkách CME na tomto místě a na obrázku níže mohu vidět, za jakou cenu se tak stalo:

Mohu z obrázku konstatovat, že 1.8.2024 (1) představovala pro červencový 30-Day Fed Futures kontrakt (2) vypořádací cena (settlement) hodnotu 94.67 bodu (3). Tato hodnota pak indikuje, že aritmetický průměr EFFR za měsíc červenec 2024 byl (100 – 94.67) na vypočítané úrovni 5.33% p.a.

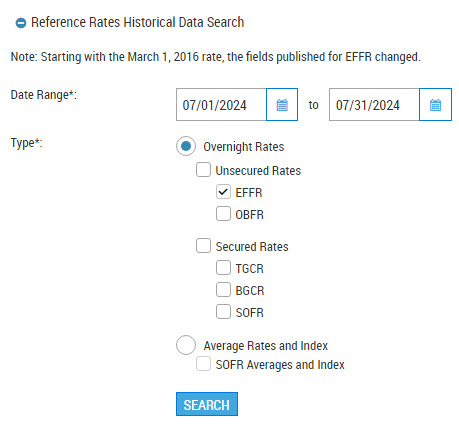

Kontrolní výpočet settlement ceny mohu provést pomocí excelu, kdy data o EFFR za požadované období (kalendářní měsíc červenec 2024) stáhnu ze stránek New York Fedu:

Na odkazu „Historical Search“ pak mohu vybírat požadované období pro vyhledání jednotlivých denních sazeb EFFR:

Výsledek je pak možné stáhnout ve formátu *csv a tento pak v Excelu dále zpracovat. Musím si být opět vědom skutečnosti, že o víkendech a ve svátky se na burzách neobchoduje a sazby EFFR jsou tak zveřejňovány pouze pro pracovní dny. Platí, že pro tyto volné dny je platná sazba pro nejblíže předcházející pracovní den, takže pro všechny soboty a neděle v měsíci platí sazba EFFR platná pro pátek předcházející těmto víkendům, takto pak musím mou tabulku se staženými denními sazbami EFFR také doplnit (stejně toto platí pro pracovní dny, na které připadnou burzovní prázdniny). Výsledkem by mohla být pro měsíc červenec 2024 takto upravená tabulka:

Červenec 2024 nebyl na výpočet settlement ceny nijak náročný, protože v celém měsíci sazba EFFR byla na stejné hodnotě 5.33%, takže také průměr těchto sazeb činil tuto hodnotu. Dosazením do výpočtu 100 – R pak obdržím settlement cenu (100 – 5.33) s hodnotou 94.67 bodu, tedy hodnotou stejnou, jakou mi ukazuje obrázek se settlementem výše v textu.

Hodnota pohybu jednoho bazického bodu 30-Day Fed Futures kontraktu je stanovena na +/- 41.67 USD. Pokud bych nakoupil červencový futures kontrakt ZQN24 za cenu 94.61 bodu a nyní při vypořádání by byla stanovena jeho settlement cena na hodnotě 94.67 bodu, činil by rozdíl +6 bazických bodů a tato investice by přinesla profit (+6*41.67 USD) ve výši +250.02 USD.

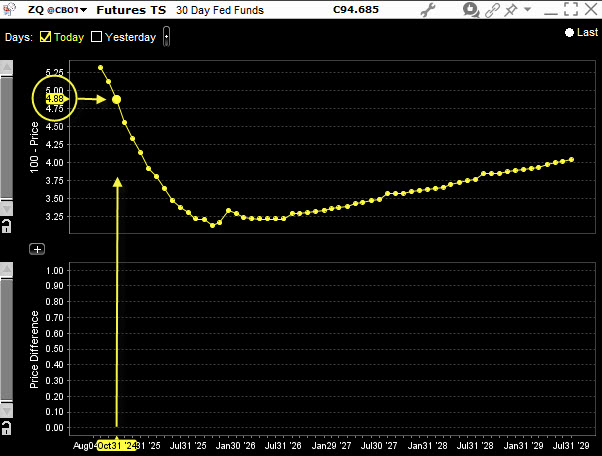

Z napsaných řádků si mohu odnést zejména povědomí o dalším úrokovém derivátu, který si zcela jistě zaslouží svou dávku pozornosti. Konstrukcí své ceny a mechanikou výpočtu settlement ceny mohu z jeho jednotlivých hodnot vypozorovat, jaký mají trhy náhled na vývoj této významné úrokové sazby. Nemusím tedy nutně provádět žádné obchody s tímto úrokovým derivátem, mohu pouze z jeho časové struktury například usuzovat, jak trhy oceňují výši této úrokové sazby v následujícím období. Časovou strukturu těchto 30-Day Fed Futures kontraktů například umí vykreslit můj broker aktuálně takto:

Z tvaru křivky časové struktury 30-Day Fed Futures kontraktů mohu nyní odhadovat jejich budoucí cenu tak, jak ji vidí účastníci těchto derivátových trhů. Aktuálně ve chvíli, kdy píšu tyto řádky je jisté, že pásmo pro EFFR je nastaveno na rozmezí 5.25% – 5.50% p.a. a v tomto pásmu se nyní pohybuje také EFFR s aktuální denní hodnotou na úrovni 5.33% p.a. Z časové struktury ale mohu dovodit, že toto pásmo nyní trh oceňuje na nižší hodnoty a očekává, že na nejbližším zářijovém zasedání FOMC bude toto pásmo upraveno tak, že budou sazby, které jej tvoří sníženy. Je pak nyní trhy oceněno, že EFFR s expirací v říjnu 2024 (žluté šipky) se bude pohybovat v tomto nižším pásmu a jeho aritmetický průměr za měsíc říjen bude 4.88 % p.a. (graf zobrazuje na ose“y“ již odečtené hodnoty sazby od stovky). Tento názor trhu se pak mohu pokusit zobchodovat například tak, že budu předpokládat jiný vývoj EFFR. Pokud je nyní srpen a očekávané snížení bude potvrzeno na nejbližším zasedání FOMC konaném v září, mohu předpokládat, že toto snížení bude o -25 bazických bodů a nově se pak pásmo pro sazbu EFFR bude pohybovat například mezi 5.00% – 5.25%. V říjnu, kdy expiruje žlutě zobrazené 30-Day Fed Futures s označením ZQV24, se žádné zasedání FOMC nekoná, takže sazby případně změněné na zářijovém zasedání zůstanou následně do konce října nezměněny a bude značně pravděpodobné, že také v tomto novém pásmu 5.00% – 5.25% zůstanou. Uvnitř tohoto intervalu se pak bude nacházet sazba EFFR. 30-Day Fed Futures ZQV24 se aktuálně obchoduje za 95.12 bodu, což opravdu indikuje sazbu EFFR na úrovni 4.88% p.a. odečtenou z grafu ke dni své expirace na konci října 2024. Mohu pak ve svém teoretickém obchodu s pořízením Long ZQV24 kontraktem předpokládat, že: 1/ EFFR se bude nacházet na hodnotě začínající 5.00 % a více, pokud FOMC na zářijovém zasedání sníží sazbu o -0.25 % a profitovat z rozdílu pořizovací a settlement ceny, která by se měla nacházet v pásmu 5.00% – 5.25% p.a. 2/ EFFR se bude nacházet opravdu na hodnotě někde kolem 4.88% p.a. v případě, že FOMC na zářijovém zasedání sníží sazbu o -0.50% a cenové pásmo pro tyto sazby se bude pohybovat v rozmezí 4.75% – 5.00% p.a. nebo 3/ EFFR zůstane na stejné hodnotě +/-5.33% p.a., pokud FOMC na zářijovém zasedání sazbu nesníží a ponechá interval sazeb úroků z půjček na Federálním trhu fondů na stejné úrovni jako nyní, tedy 5.25% – 5.50% p.a….:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet