Vypadá to, že původně zvažovaná minisérie o porozumění a základech obchodování dluhopisů nemá konce a stane se z ní nejdelší téma na tomto webu. Právem. Aktuální příležitosti na dluhopisových trzích a trzích jejich derivátů mohou přinášet zajímavé obchody, není proto od věci těmto investičním příležitostem více přijít na kloub, zejména když můj broker Interactive Brokers umožňuje tyto třídy aktiv obchodovat, mohu tak načerpané informace zapojit do konkrétních obchodních postupů. Prozatím jsem se v publikované sérii článků o dluhopisech věnoval obecnému popisu dluhopisových trhů a následně základním principům oceňování dluhových cenných papírů, kde největší prostor jsem věnoval americkým vládním dluhopisům. Z pochopitelných důvodů, jedná se o nejrozsáhlejší a nejlikvidnější dluhopisový trh, investice do těchto dluhopisů je pak navíc považována za velmi bezpečnou transakci. Popis těchto trhů a vlastností jednotlivých cenných papírů nyní v článcích s dluhopisovou tématikou pokračuje tématy o derivátech, které jsou na tyto dluhopisy navázány. V minulém článku jsem popsal futures kontrakty na americké vládní dluhopisy se splatností do jednoho roku (T-Bills) a tím jsem vyčerpal pomyslné mikrotéma derivátů – termínovaných futures kontraktů – navázaných na americké vládní dluhopisy s celým spektrem splatností. Mohu tak nyní přemýšlet o investici jak do fyzických dluhopisů (přestože jsou pouze v zaknihované formě, ale to pojmenování „fyzické“ se nyní hodí) s nejrůznější dobou do splatnosti nebo mohu jejich cenu nebo výnos zachytit pomocí popisovaných derivátů – příslušných futures kontraktů. Mohu také samozřejmě vytvářet kombinace těchto investičních nástrojů – dluhopisů a futures kontraktů a zajišťovat či jinak upravovat dluhopisová portfolia (o tomto tématu někdy později).

Dluhopis jako cenný papír je nějakým způsobem oceněn a nese konkrétní výnos, obojí je velmi obecně kombinací odrazu aktuální situace na trzích úrokových sazeb a kredibility emitenta. Doposud popisované futures kontrakty pak byly navázány na tyto konkrétní dluhopisy, které mohu běžně nakoupit pomocí mé obchodní platformy. Cena futures kontraktu pak následuje cenu těchto podkladových dluhopisů, které slouží k dodání při jejich vypořádání, ať už se jedná například o koš dluhopisů s určitými vlastnostmi nebo třeba výsledek jejich aktuální aukce. Stejně tak jako cenu hromady pšenice o určité velikosti kopíruje cena pšeničného futures kontraktu a jeho cena je utvářena podle podmínek na trzích s pšenicí (očekávání úrody, počasí, export/import, velikost zásob…) je cena doposud popisovaných dluhopisových futures navázána na „konkrétní“ americký vládní dluhopis, kterého se mohu pomyslně dotknout a jehož cena a výnos je utvářena nejrůznějšími tržními vlivy. Překvapivě tak dnešní článek bude poprvé o derivátech, které žádnou návaznost na konkrétní dluhopisy mít nebudou, nicméně si svými objemy obchodů a významem pro finanční sektor zasluhují významnou porci pozornosti. Podstatné pro mě také je, že také tyto deriváty mohu pohodlně obchodovat u svého brokera Interactive Brokers.

SOFR

SOFR, Secured Overnight Financing Rate, je úroková sazba, která odráží noční sazbu, za kterou si finanční instituce půjčují peníze na mezibankovním trhu. Základní vlastností těchto půjček na tomto trhu je jejich zajištění cennými papíry, zejména americkými vládními dluhopisy nebo dluhopisy vládních agentur. Jedná se tak o tzv. repo operace, kdy jedna strana dodává druhé straně cenný papír výměnou za půjčku se závazkem, že tento cenný papír (americký vládní dluhopis) odkoupí v budoucnosti zpět za určitou cenu. Protože se jedná o půjčku, která je zajištěna vysoce bonitními cennými papíry, jsou tyto operace označovány jako „secured“, tedy zajištěné tímto typem kolaterálu. Rozdíl mezi jeho prodejem a nákupem zpět pak vytváří výnos, který představuje určitou úrokovou sazbu (repo sazba), která představuje základ tohoto derivátu. SOFR je tak „americkou“ náhradou za LIBOR (London Interbank Offered Rate), proslulou (v ne tak dávné minulosti) zajímavými manipulacemi. LIBOR představoval obecně „náhled“ na výši těchto sazeb optikou vybraných předních světových bank („Hele, za kolik by sis tak dnes byl ochoten od nás půjčit dvě miliardy euro?“), namísto SOFR, který vychází z opravdu uskutečněných transakcí a nějaké pohledy na trhy s úrokovými sazbami z teplých kanceláří bankéřů nejsou pro její stanovení relevantní.

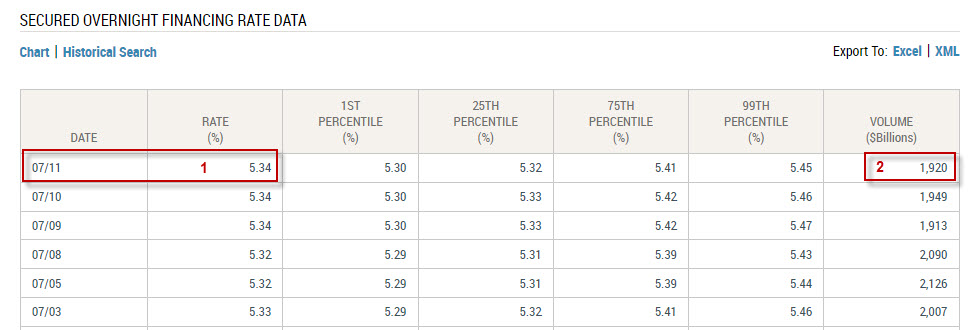

Stanovení úrokové sazby, která je označena jako SOFR, tak probíhá zpětně z uskutečněných finančních transakcí určitého typu, tedy těch, které jsou zajištěny americkými vládními dluhovými cennými papíry a které se uskutečnily v předcházejícím obchodním dni. Sběratelem podkladů a dat o těchto transakcích je New York FED, tato shromažďuje ze všech možných zdrojů informace o těchto proběhlých finančních transakcích – půjček na mezibankovním trhu na bázi popisovaného zajišťovacího kolaterálu a na základě těchto transakcí stanovuje sazbu SOFR. Tuto zveřejňuje na svých webových stránkách v 8:00 ET v tomto umístění. Způsob jejího stanovení je poměrně jednoduchý. Po sesbírání dat o provedených transakcích (objem transakce a jeho úroková sazba) jsou tyto transakce seřazeny vzestupně podle objemu a je vyhledán medián těchto transakcí podle jejich úrokových sazeb. Mediánem je pak taková sazba, kdy polovina objemu transakcí je uskutečněna s menším výnosem než je medián a druhá polovina transakcí byla provedena s vyšším výnosem než je tento medián. Medián je poté označen za SOFR, tento je pro daný den zveřejněn na stránkách New York FED:

Aktuálně mohu vypozorovat, že medián sazeb půjček na mezibankovním trhu zajištěný dluhovými cennými papíry v předcházejícím obchodním dni činil 5.34% p.a. (1) a je zjištěn z údajů o uskutečněných repo operacích v celkovém objemu téměř dva biliony USD (2). Takto prezentována úroková sazba je pak podkladem pro SOFR futures kontrakty. Mohu tak pomocí těchto futures kontraktů spekulovat na jejich pohyb, na její výši v okamžiku vypořádání či pozorovat, jaký je náhled na vývoj této úrokové sazby optikou účastníků trhů s těmito futures. SOFR je pak (jako náhražka LIBORu) referenční sazbou pro obrovské množství dolarových finančních produktů – komerčních i nekomerčních úvěrů, hypoték, měnových a úrokových swapů, fondových benchmarků, dluhopisů s proměnlivým výnosem navázaným na SOFR atd…všude, kde byl v minulosti finanční produkt navázán na LIBOR je tato vazba nahrazována vztahem k SOFR.

SOFR Futures

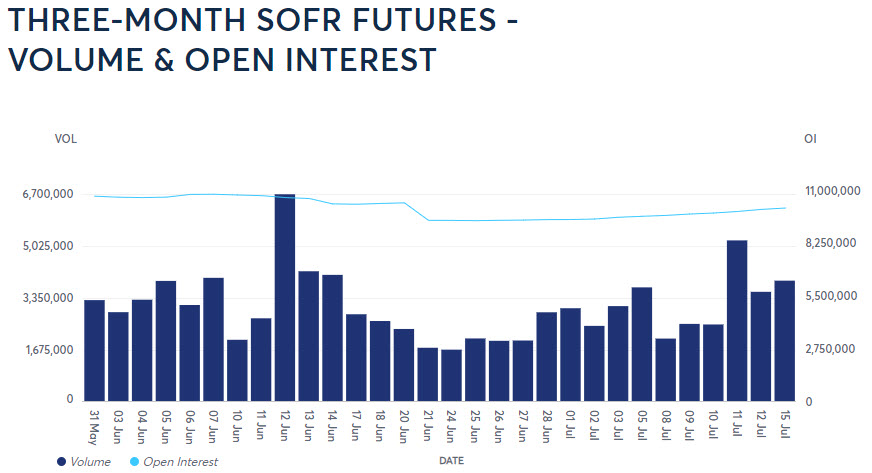

Trh SOFR futures je gigantický, aktuálně se obchodují dva základní typy těchto futures kontraktů – jednoměsíční SOFR futures a tříměsíční SOFR futures. Na obrázku níže je denní objem obchodů s tříměsíčními SOFR futures a objem otevřených kontraktů:

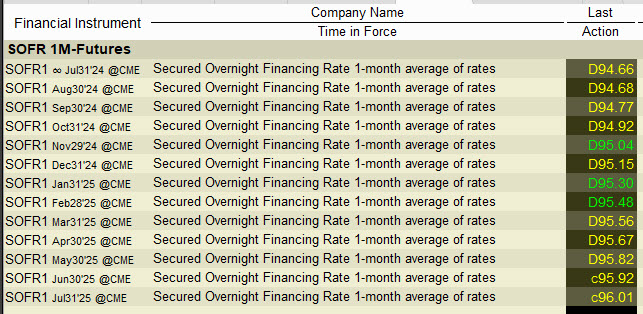

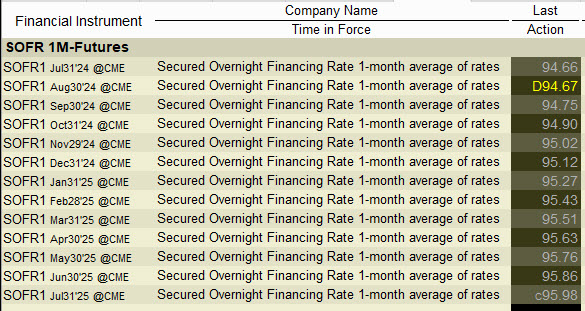

Denní objem obchodů ve výši nižších jednotek milionů kontraktů svědčí o opravdu úctyhodné velikosti tohoto trhu, Open Interest ve výši oscilující kolem deseti milionů kontraktů naznačuje jejich masivní využívaní při nejrůznějších měnových a úrokových operacích, o případnou ztrátu likvidity na těchto trzích bych tak neměl žádné obavy. Co je pro mě neméně důležité je skutečnost, že tyto SOFR futures kontrakty mohu obchodovat u svého brokera Interactive Brokers, nemusím tak mít jen suchopárné znalosti o těchto úrokových derivátech, ale mohu je zapojit do svých obchodů. Mohu tak v obrázku níže vidět aktuální nabídku jednoměsíčních SOFR futures v mé obchodní platformě:

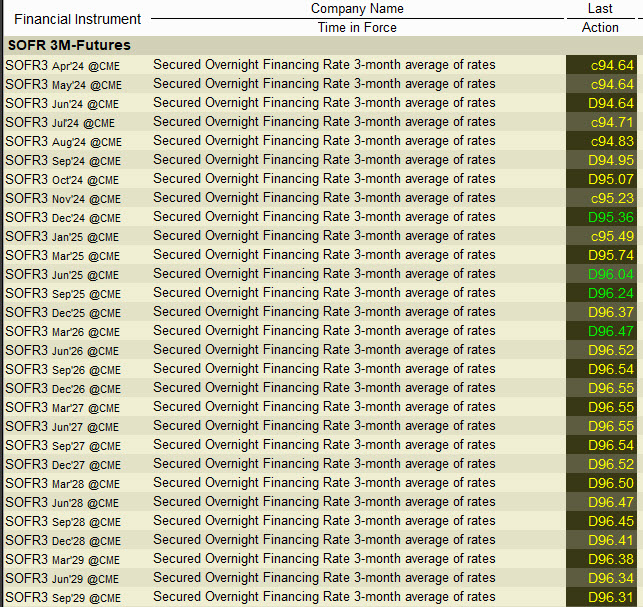

Stejně tak mohu vypozorovat na obrázku níže část nabídky tříměsíčních SOFR futures:

Three-Month SOFR Futures (SR3)

Postačí nyní porozumět základním procesům kolem těchto termínovaných kontraktů a učinit tak tyto investiční nástroje více srozumitelnými a použitelnějšími pro případné obchody. Pro popis vlastností těchto SOFR futures kontraktů se nyní zaměřím na tříměsíční SOFR futures, zejména proto, že jsem v minulém článku Dluhopisy – XIX. popisoval futures kontrakty s podkladovým aktivem 13-ti týdenních T-Bills, tzv. T-Bill futures, proto nyní nejdříve setrvám v popisu SOFR futures právě u tříměsíčních SOFR futures, tedy kontraktů následujících stejně dlouhé časové období.

Označení a listing

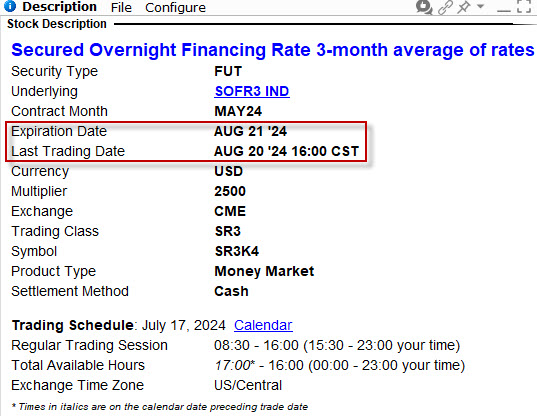

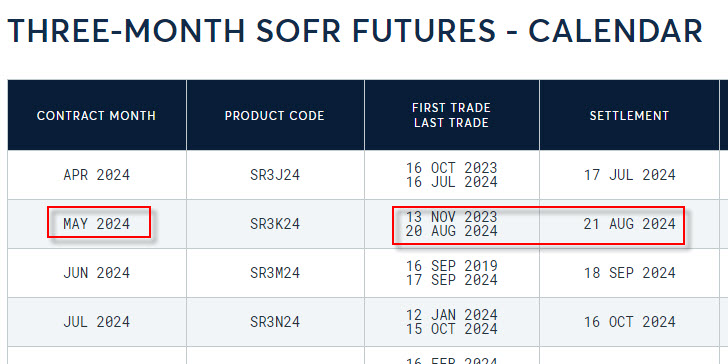

Proč dělat věci jednoduše, když to jde složitěji. Zaběhlá praxe obchodníků s futures kontrakty stojí na vypozorovaných a zavedených pravidlech označení jednotlivých futures kontraktů tak, že označení jednotlivých futures kontraktů odpovídá době jejich expirace. ZCZ4 je prosincový kukuřičný kontrakt s expirací v prosinci 2024, ZNU4 je zářijový kontrakt na desetileté dluhopisy s expirací v září 2024 a VXV4 je říjnový VIX futures kontrakt s expirací v říjnu 2024, nic nepochopitelného, zavedená praxe má svou logiku – název odpovídá době, kdy je s futures ukončeno obchodování a je vypořádáno. Existují výjimky, kdy je nutné s futures ukončit obchodování dříve, než je futures vypořádáváno, zejména u komodit, kdy je případné fyzické dodání komodity specifické. CLZ4 je prosincové ropné futures, které expiruje o měsíc dříve, tedy v listopadu 2024, nicméně subjekty, které chtějí fyzické doručení podkladového aktiva, se musí na toto převzetí připravit dokumentačně a logisticky – návštěvou terminálu v Cushing v Oklahomě, kde je jim do cisterny načepována příslušná dávka podkladové ropy (obrazně), což je nutné náležitě „zprocesovat“ v čase po ukončení obchodování daného futures. Při označení ropného futures kontraktu tedy musím být na pozoru a vědět, že obchodování s ním končí v předcházejícím měsíci, než je název tohoto futures. U tříměsíčních SOFR futures je tomu ale jinak, název tohoto futures označuje měsíc, od kterého běží tříměsíční doba do jeho expirace:

Přestože je nyní již červenec 2024, mohu nyní ve své platformě vypozorovat aktivní futures s označením SR3 MAY24, tedy futures, které by podle svého označení mělo mít již dávno po své expiraci. Není tomu ale tak, protože označení se váže právě na označení měsíce, ve kterém začíná běžet tříměsíční doba do jeho expirace, mohu tedy usoudit, že tato expirace nastane v měsíci srpnu 2024 (AUG24). Ze specifikace kontraktu z mé obchodní platformy pak mohu vypozorovat, že je tomu opravdu tak:

Mohu pak pro všechny aktuálně obchodované SOFR futures kontrakty sledovat jejich „kritické“ termíny v kalendáři na stránkách burzy CME zde.

Údaje ke kontraktu SR3 MAY24 pak odpovídají údajům v mé obchodní platformě. Také jsem zde schopen pozorovat množství aktuálně listovaných SR3 futures kontraktů se zjištěním, že tyto jsou listovány opět ve čtvrtletních expiracích MAR, JUN, SEP a DEC pro celkem 39 následujících čtvrtletí a k nim jsou přidány SR3 futures kontrakty pro šest aktuálně nejbližších měsíců. Mohu tak nyní v červenci 2024 vypozorovat, že měsíční frekvence listovaných futures končí v prosinci 2024, následují pouze čtvrtletní SR3 futures, kde nejvzdálenější nese označení SR3 DEC 2033. Mohu tak pomocí tohoto nejvzdálenějšího SR3 DEC33 futures kontraktu spekulovat na výši SOFR v měsíci březnu 2034, tedy s horizontem téměř deset let.

Cena SR3 futures kontraktů

Kuriózní přístup k označení jednotlivých SR3 futures kontraktů má tak svůj hlubší smysl a logika tohoto označení spočívá v tvorbě jeho ceny a způsobu jejího vypořádání. Mohu studiem specifikace tohoto futures kontraktu zjistit, že pro stanovení jeho ceny je opět použita metoda 100 – R, tedy „hypotetickou aktuální“ úrokovou sazbu (SOFR) odečítám od hodnoty 100 a tím je daná aktuální cena tohoto SR3 futures kontraktu, pokud tedy vidím v platformě cenu SR3 JAN25 na úrovni 95.30 znamená to, že úroková sazba definující cenu tohoto lednového SR3 futures kontraktu je na úrovni (100 – 95.30) ve výši 4.70% p.a.. Co ale tato cena znamená, když se jedná o tříměsíční futures kontrakt a mohu jej obchodovat s půlročním předstihem již nyní? Pro pochopení tvorby ceny a stanovení úrokové sazby, kterou budu odečítat od stovky, je důležitá definice tzv. „referenčního čtvrtletí“ (Reference Quarter) pro každý z obchodovaných SR3 futures kontraktů. Toto referenční čtvrtletí začíná každou třetí středu v kalendářním měsíci a končí třetí středu za tři kalendářní měsíce, pro preciznost definice začne Reference Quarter pro SR3 JAN25 futures kontrakt ve středu 15.1.2025 a skončí ve středu 16.4.2025, úplně konkrétně se v úterý 15.4.2025 ukončí obchodování s tímto SR3 JAN25 futures kontraktem a následující den, ve středu 16.4.2025, bude toto futures vypořádáno. Takže abych měl jasno v názvosloví, označení SR3 JAN25 znamená označení měsíce, ve kterém začíná běžet tříměsíční perioda, tzv. „referenčního čtvrtletí“.

Stanovení a výpočet ceny úrokové sazby, která tvoří cenu SR3 futures kontraktu (tu, kterou odečítám od hodnoty 100) pak mohu rozdělit na dvě časové období – období před počátkem běhu referenčního čtvrtletí a období, kdy se budu časově nacházet v referenčním čtvrtletí. Mohu tak konstatovat, že pro dnešní den 18.7.2024 je futures s označením SR3 JAN25 takovým kontraktem, kde toto referenční období teprve začne (třetí středu v lednu 2025 – za půl roku) a SR3 JUN24 je naopak futures, kde již toto referenční čtvrtletí aktuálně běží (protože začalo třetí středu v červnu 2024 a skončí třetí středu v září 2024 a nyní jsem časově uvnitř tohoto období).

Stanovení sazby „R“, utvářející cenu jednotlivých futures, je pak rozdílné právě v těchto dvou obdobích. Pokud u obchodovaného futures ještě referenční čtvrtletí nezapočalo, je jeho hodnota zcela na základě tržních očekávání a není nijak exaktně podložena, je tak zatížena značnou mírou nejistoty, kde se nakonec u vypořádání bude nacházet. Pokud se ale plynutím času posune nabízené SR3 futures do období, kdy počne běžet jeho referenční čtvrtletí, bude se cena „R“ odvíjet částečně od skutečné ceny SOFR zveřejňované s jednodenním zpožděním na stránkách New York FEDu a ve zbytku bude utvářena tržními očekáváními, jaká bude tato sazba SOFR ke dni vypořádání. Jak mohu toto konstatování vysvětlit bude patrné z metody, jak se SOFR futures kontrakty vypořádávají.

Settlement SR3 futures kontraktů

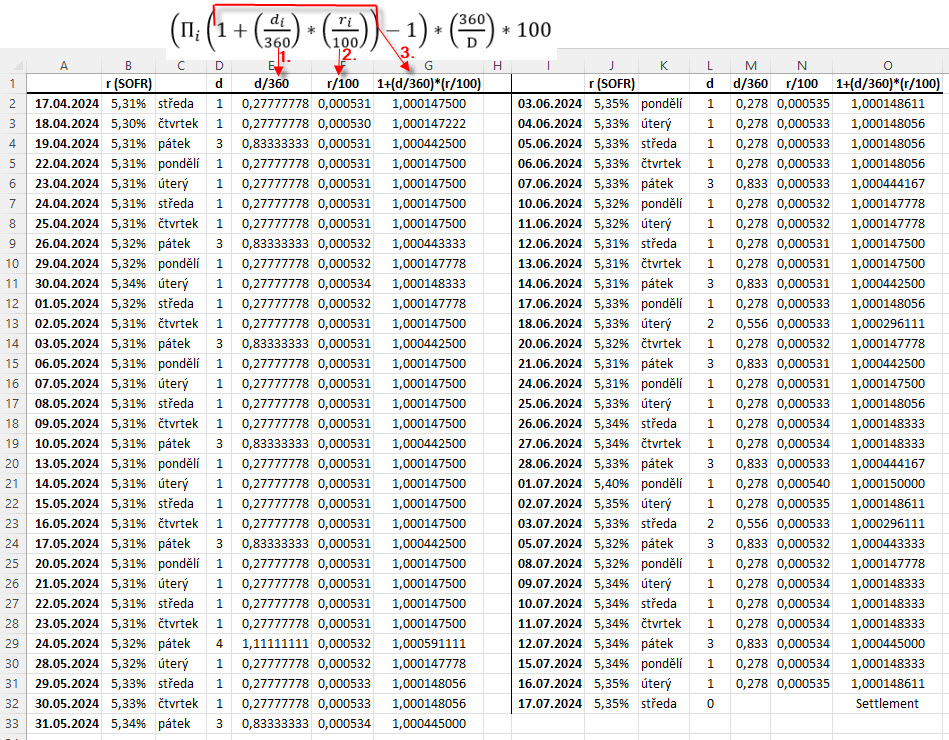

Vypořádání SR3 futures kontraktů ve třetí středu měsíce, kdy končí jeho obchodování, je uskutečněno za cenu složenou z výpočtu jednotlivých SOFR úrokových sazeb postupně zveřejňovaných za celé referenční čtvrtletí vypořádávaného futures. Na rozdíl například od T-Bill futures z minulého článku tak není vypořádací cenou hodnota výnosu 13-ti týdenních T-Bills dosažená v aukci v den vypořádání nebo aktuální hodnota nejvhodnějšího (Cheapest-To-Delivery) podkladového dluhopisu u vypořádávání Treasury futures či aktuální výnos při vypořádání Yield futures, ale „nějakým“ způsobem vypočtena hodnota úrokové sazby SOFR za celé referenční čtvrtletí. Tento výpočet tak bezesporu zasluhuje svou pozornost, protože odráží zcela jiný pohled na cenotvorbu těchto futures a zcela jiný přístup při vypořádávání tohoto futures. Vzorec pro výpočet vypořádací ceny je tento:

Vypadá to hrozně, ale není tomu tak. Stačí pohopit strukturu vzorce a význam jeho proměnných a členů a podstata stanovení ceny při vypořádání a princip tvorby ceny SR3 futures je snadno pochopitelná. Pokud je tedy výpočet sestaven se SOFR sazeb průběžně zveřejňovaných za celé referenční čtvrtletí, potom je asi jasné, že v sobotu, neděli a o burzovních svátcích se neobchoduje a SOFR sazba se nezveřejňuje, nicméně pro tyto dny se počítá se sazbou SOFR, která byla dosažena v pracovní den předcházející těmto volnům. Hodnota d tak určuje, pro kolik dnů uvedená sazba vstupující do výpočtu platí, můžu tak vypozorovat, že pro pátek bude „d“ s hodnotou 3, protože je to sazba SOFR platná pro pátek, sobotu a neděli. Pro běžný obchodní den, po kterém nenásleduje volno tak bude mít „d“ hodnotu 1 a pokud by se například ve středu vyskytnul den, na který připadnou burzovní prázdniny, bude mít předcházející úterý „d“ hodnotu 2. Hodnota „r“ ve vzorci je právě zveřejňovanou sazbou SOFR pro každý průběžně předcházející den v referenčním čtvrtletí, kterou mohu pozorovat na stránkách New York FEDu, výraz „velké Pí“ je pak označením, že výrazy za závorkou, která za ním následuje, budu mezi sebou násobit. Hodnota „D“ je pak počtem kalendářních dnů za referenční čtvrtletí.

Settlement prakticky

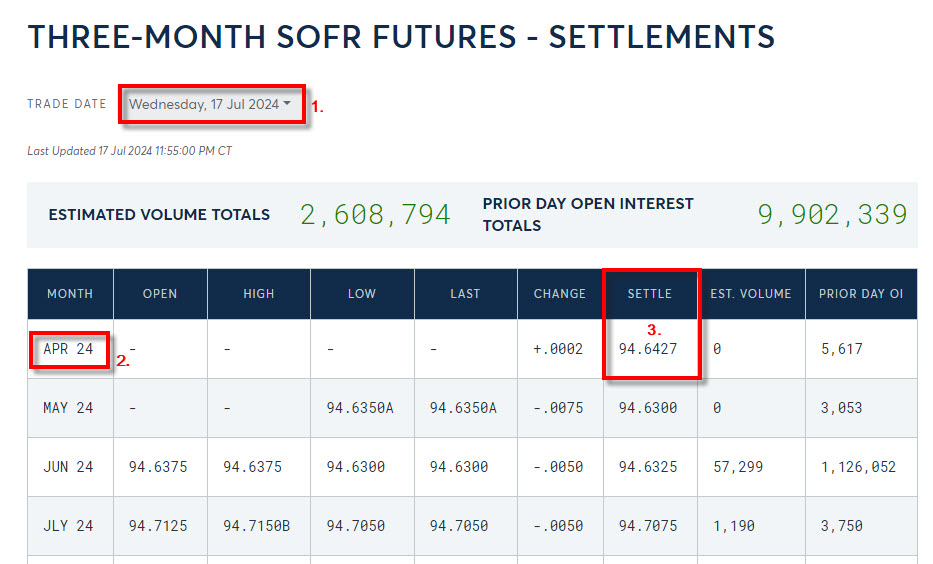

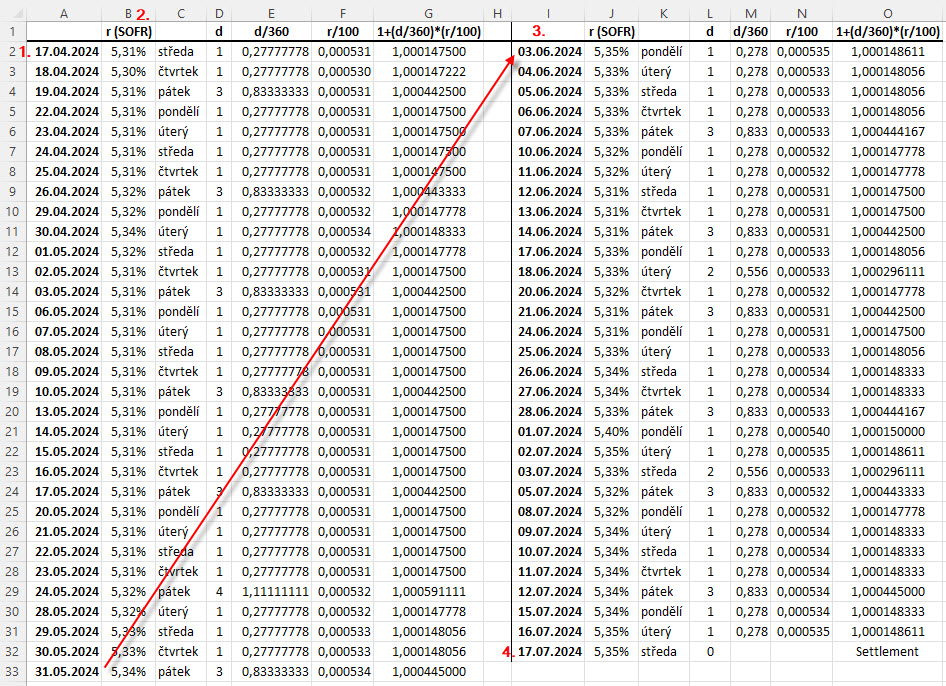

Jak se vzorcem prakticky naložit a jaké jsou výše popsané principy výpočtu mohu demonstrovat na SOFR futures, kterému začalo běžet referenční čtvrtletí ve středu dne 17.4.2024 a obchodování s tímto SOFR futures zakončilo v třetí úterý za tři měsíce a následující den, tedy ve středu 17.7.2024, bylo vypořádáno. Jednalo se tak o SR3 APR24 futures, které se nyní již neobchoduje, protože obchodování s ním bylo ukončeno a toto futures bylo vypořádáno. Na obrázku níže je uvedena jeho vypořádací cena, tak jak jsou jednotlivé settlement ceny zobrazovány na stránkách CME zde.

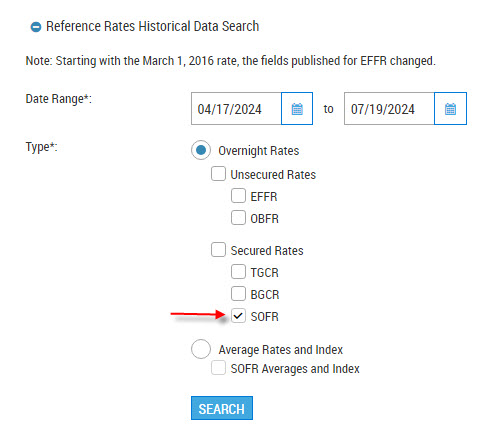

Z obrázku mohu vypozorovat, že při výběru vypořádávací středy 17.7.2024 (1) mohu pro SR3 APR24 futures (2) vypozorovat Settlement cenu na úrovni 94.6427 (3). Budu tak nyní v textu pokračovat ve zjišťování, jakým způsobem se k této settlement ceně došlo a jak byl pro její stanovení aplikován výše uvedený matematický vzorec. Začnu tak, že data o jednotlivých SOFR sazbách v tomto referenčním čtvrtletí mohu stáhnout přímo na stránkách New York Fedu zadáním požadovaného rozsahu dat:

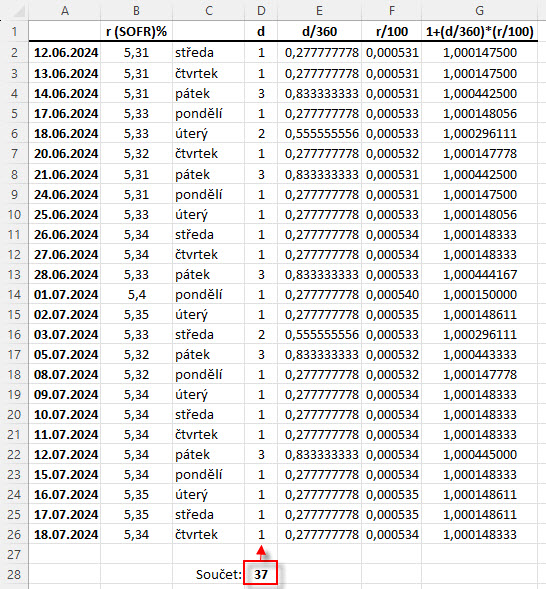

Tato data je pak možno ve formátu Excel dále zpracovávat podle vzorce pro výpočet Settlement ceny. V obrázku níže je patrné, jak jsem se staženými daty SOFR v referenčním čtvrtletí graficky naložil:

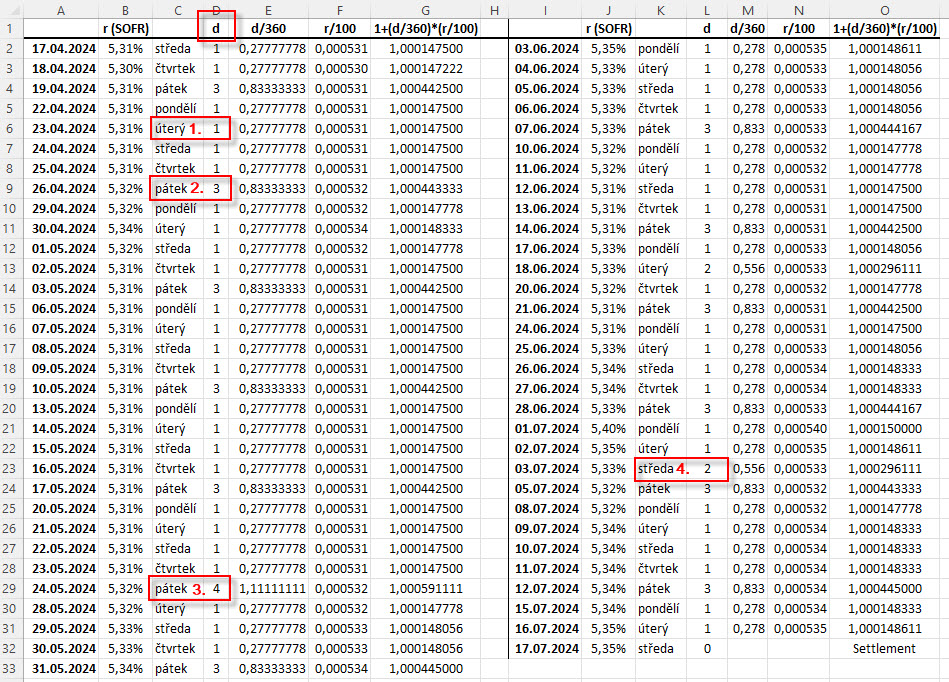

Pro přehlednost jsem tabulku uspořádal do dvou bloků (byla by moc dlouhá), proto mohu vidět všechny data o SOFR (2) za referenční čtvrtletí seřazená od 17.4.2024 (1) s přesunem do druhého bloku (3) končícím dnem, kdy je toto futures vypořádáno dne 17.7.2024 (4). Zastavím se nejdříve u stanovení hodnoty „d“, tedy počtu dní, pro které bude platit zveřejněná SOFR sazba, jak bylo nastíněno v textu výše:

Z obrázku a obchodní praxe je patrné, že referenční čtvrtletí bude obsahovat dny, kdy se neobchoduje, zejména soboty a neděle, případně svátky, které znamenají burzovní prázdniny. V obrázku pak mohu běžný obchodní den, pro který byla zveřejněna sazba SOFR a po kterém následuje další obchodní den se stejnou akcí zveřejnění dalšího následujícího SOFR, vidět označen (1), kdy po tomto úterý následuje běžná obchodní středa, sazba SOFR je tak platná pouze pro tento jediný den a v buňce pro další výpočty se pak objevuje hodnota „d“ s jedničkou. Pokud se jedná o víkend, potom platí, že pro oba volné víkendové dny platí hodnota SOFR zveřejněná v pátek, který mu přechází (2), proto je hodnota pátečního SOFR platná pro pátek, sobotu i neděli a potom „d“ má hodnotu tři. Pro pátek, který pokračuje víkendem a ještě je v pondělí po tomto víkendu je svátek (pondělí 27.5.2024 – Memorial Day), je pro tento pátek (3) hodnota „d“ na úrovni čtyřky. Z této logiky pak vyplývá, že pokud je svátek a neobchoduje se uprostřed týdne, má den předcházející tomuto svátku „d“ na hodnotě dva (čtvrtek 4.7.2024 – Independence Day) (4). Takto připravené referenční čtvrtletí pak mohu podrobit výpočtům settlement ceny podle vzorce výše v textu:

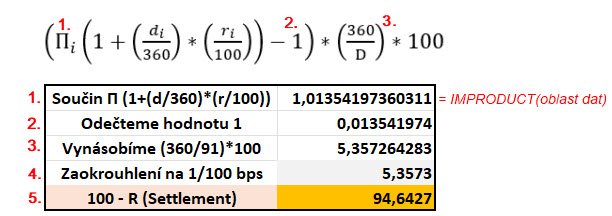

V každém řádku referenčního měsíce provedu část výpočtu se vzorce ze záhlaví tabulky. Každou hodnotu „d“ vydělím hodnotou 360 (1) díky konvenci přijaté k těmto výpočtům, kde se za rok považuje období trvající 360 kalendářních dnů (sloupec E). Ve vedlejším sloupci tabulky (F) vypočítám další část vzorce, kterou převedu sazbu SOFR na desetinné číslo požadovaného tvaru (2). V dalším sloupci pak obě předchozí hodnoty mezi sebou vynásobím a přičtu k nim jedničku (3), tím mám vyřešeno „jádro vzorce“ pro výpočet settlement ceny, pokud to takto provedu pro každý řádek tabulky. Zbývá výpočet zkompletovat:

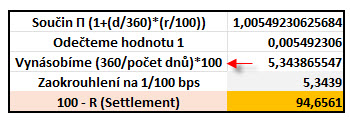

Poslední sloupce z tabulky výše (sloupce „G“ a „O“) představují předpřipravené výpočty pro každý obchodní den referenčním čtvrtletí, podle nadepsaného vzorce pak stačí tyto jednotlivé hodnoty mezi sebou vynásobit (velké Pí ze vzorce), toto provedu v excelu funkcí =IMPRODUCT do které zadám oblast dat, která chci mezi sebou vynásobit (1). Od tohoto součinu, souhlasně se vzorcem, odečtu hodnotu jedna (2). Takto získanou hodnotu podrobím anualizaci (3), budu tedy tuto hodnotu násobit podílem délky kalendářního roku podle konvence (360 dnů) a počtu dnů – trvání kalendářního čtvrtletí (91 dnů), za které hledám svůj výpočet, toto ještě vynásobím stovkou. Výsledné číslo zaokrouhlím na jednu setinu bazického bodu (4). Odečtením od stovky získám Settlement cenu na úrovni 94,6427 (5), tedy přesně stejnou cenu, kterou vidím na stránkách CME, za tuto cenu bylo toto SR3 APR24 futures vypořádáno, toto ověřeno také vlastním manuálním výpočtem.

Proč takové zkoumání vlastně provádět a proč se nakonec nespokojit pouze s návštěvou webu CME a zjistit settlement cenu a mám po starostech s excelovskými výpočty? Odpovědí je pak konstatování výše v textu, že stanovení ceny jakéhokoliv SOFR futures mohu rozdělit na dvě období, na období, kdy se obchodované futures nachází v referenčním čtvrtletní nebo ještě takové čtvrtletí u něj nezačalo. U SOFR futures se vzdálenou expirací mimo referenční čtvrtletí jeho cena odráží náhled na SOFR sazby s obrovskou dávkou nejistoty a je tak utvářena pouze tržními silami nabídky a poptávky, v případě, že se již takové SOFR futures ocitne v referenčním čtvrtletí, vstupuje do jeho ceny již blízkost okamžiku vypořádání a začíná běžet výpočet settlement ceny podle algoritmu naznačeného v excelovské tabulce. Tak, jak se blíží doba do expirace, je cena obchodovaného futures stále více přitahována k ceně, která je podrobována tomuto výpočtu, aby nakonec s vypočítávanou cenou za celé referenční čtvrtletí splynula. Mohu tak konstatovat, že míra nejistoty se směrem k vypořádání vytrácí a více vstupuje do hry právě provedený výpočet, mohu pak sledovat, jakým způsobem se působení tržního prostředí projevuje v ceně obchodovaného čtvrtletí a nakolik je podstata ceny již daná nadepsaným výpočtem. Na obrázku níže je cena SR3 JUN24 futures tak, jak se obchoduje v mé obchodní platformě nyní 19.7.2024 (pátek):

Toto SR3 JUN24 futures, vzhledem k tomu že je polovina července, se nachází v referenční čtvrtletí, které započalo ve středu 12.6.2024 a bude expirovat ve středu 17.9.2024. Jeho cena je aktuálně 94.63 bodů. Z tohoto referenčního čtvrtletí uběhlo k dnešnímu dni 37 obchodních dnů. Mohu si pak způsobem stejným jako v ukázkovém příkladu výše pořídit data SOFR za toto běžící čtvrtletí (za dosavadních 37 dnů) a zjistit, jaká by byla nyní vypořádací cena podle výpočtu a nakolik se liší od aktuální tržní ceny.

Stažená data ze stránek newyorského FEDu za období 37 dnů pak vygenerují obdobným výpočtem tuto aktuální hodnotu:

Pokud v řádku označeném červenou šipkou anualizujeme výpočet dělením hodnotou 37 (délka aktuálního naměřeného období), zjistíme, že pokud by byl tento futures kontrakt nyní vypořádáván, tak jeho settlement cena by byla 94.6561. Aktuální cena 94.63 (konkrétně Last cena byla 94.6275) by se tak lišila (94.6561 – 94.6275) o 0.0286 bodu, konkrétně o 2.86 bazických bodů. Hodnota bazického bodu u SR3 futures je 25 USD, mohu tak nyní tuto cenovou diskrepanci ohodnotit na (25 USD*2.86) částku 71.50 USD a tato částka představuje nyní „míru nejistoty“ kterou trhy oceňují případnou změnu aktuální ceny futures směrem k budoucí settlement ceně vypočítané při expiraci ve středu 17.9.2024 za necelé dva měsíce.

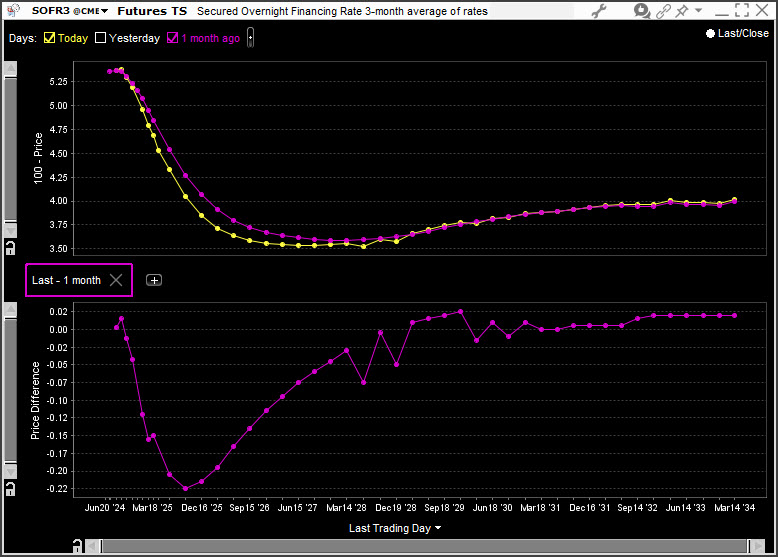

Tříměsíční SOFR futures není možné ignorovat a lze je využít k hedžování investičních a peněžních nástrojů navázaných na tuto úrokovou sazbu a těchto investičních instrumentů je opravdu obrovské množství. Je možné je využít ke spreadovým obchodům s použitím jiných (například již poznaných) dluhopisových futures, kterým budu v budoucnosti věnovat samostatný článek nebo mohu svou pozornost zaměřit na samotnou časovou strukturu těchto SOFR futures a pokusit se zobchodovat aktuální tvar výnosové křivky. Na obrázku níže je term structure SR3 futures kontraktů v porovnání s tvarem této křivky před měsícem.

Myslíte, že aktuálně inverzní tvar výnosové křivky vykreslovaný SR3 futures kontrakty (žlutá křivka) najde svůj „obvyklý tvar“, tedy cena bližších SR3 futures bude nižší než cena vzdálenějších SR3 futures? Vsadíte, že americká centrální banky sníží úrokové sazby a toto povede k poklesu ceny nejbližších futures kontraktů? Je pravděpodobné, že klesne cena bližších SR3 futures kontraktů více než klesne cena vzdálenějších SR3 kontraktů? Každou tuto obchodní úvahu můžete kapitalizovat pomocí pořízení vhodného SR3 futures nebo jejich kombinace, obchodní fantazii se meze nekladou, nedostatečná likvidita zcela jistě nebude v tomto případě tou podstatnou překážkou :c)

Nemusím nakonec nutně provádět žádné obchody se SOFR futures, ale mohu na zjištěné a popsané vlastnosti těchto kontraktů využít k vyhodnocení, jaký je náhled účastníků trhů s těmito futures kontrakty na jejich budoucí vývoj. Pokud aktuální cena SOFR futures odráží settlement cenu vypočtenou za referenční čtvrtletí v budoucnosti a tato hodnota odráží úrokovou sazbu na mezibankovním trhu, mohu odhadovat, jaká bude hodnota SOFR – tedy cena „dlouhých“ peněz. Vzhledem k existenci SOFR futures se čtvrtletní expirací s desetiletou budoucností pak mohu nyní z jejich cen odhadovat, jaký je dnešní pohled na jejich výši na tomto časovém horizontu. Pokud je SOFR indikátorem a benchmarkem pro značně širokou škálu finančních produktů, mohu pomocí SOFR odhadovat, jakou cenu tyto investiční nástroje navázané na SOFR mohou mít v budoucnosti.

One-Month SOFR Futures (SR3)

SOFR futures kontrakty jsou dvojího typu – tříměsíční SOFR futures (SR3), kterým jsem věnoval předcházející řádky a jednoměsíční SOFR futures (SR1), kterým se budu věnovat nyní. Nebude to nic objevného pokud jsem pochopil základní vlastnosti „delšího“ SOFR sourozence, nicméně budou se zde vyskytovat některé podstatné rozdíly, o kterých je nutno vědět. Základním parametrem důvodů poznání tohoto investičního nástroje je již poznaná skutečnost z úvodu článku, že mohu toto SR1 futures obchodovat u mého brokera Interactive Brokers:

První odlišností viditelnou na první pohled, při zobrazení všech dostupných expirací v mé obchodní platformě, je „skromnější“ listování jednotlivých kontraktů, když k dispozici je vždy 13 po sobě jdoucích futures kontraktů podle po sobě jdoucích kontraktních měsících.

Základní odlišností je pak také hodnota pohybu jednoho bazického bodu SR1 futures, který činí 41.67 USD. Nikoliv tedy 25 USD, jako je tomu u SR3 (nebo T-Bill futures), ale takto „podivná“ hodnota. Pohyb jednoho celého bodu tohoto jednoměsíčního SR1 futures tak bude představovat částku +/- 4167 USD.

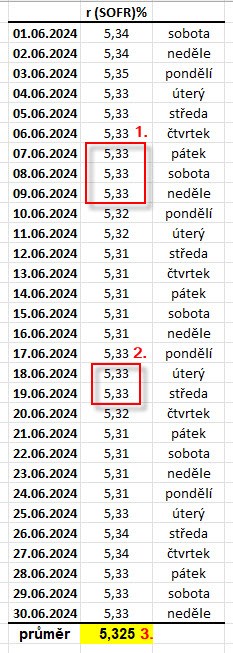

Stejně jako u SR3 je cena tohoto SR1 futures zobrazována jako 100 – R, kdy za R můžu považovat budoucí náhled na SOFR sazbu vypočítanou ze zveřejňovaných každodenních sazeb na webových stránkách New York FEDu pro období vypořádání tohoto jednoměsíčního futures. Z názvu tohoto kontraktu pak vyplývá, že referenčním obdobím pro stanovení vypořádací ceny bude jeden měsíc předcházející settlement proceduře. Tento referenční měsíc je kalendářní měsíc nesoucí označení příslušného SR1 futures kontraktu, pro SR1 JUN24 futures kontrakt jsou pak pro stanovení settlement ceny určující zveřejňované sazby SOFR za měsíc červen 2024. Referenční měsíc začíná prvním dnem v tomto měsíci a končí poslední kalendářní den v daném měsíci, konkrétně pro červnový SR1 JUN24 futures kontrakt je referenčním měsícem období od 1.6.2024 do 30.6.2024, poslední den v měsíci (30.6.2024) končí obchodování s tímto futures kontraktem a na základě výpočtu settlement ceny je následující den 1.7.2024 toto červnové futures vypořádáno.

Settlement cena

Výhodou výpočtu settlement ceny u měsíčních SOFR futures je neexistence složitého vzorce výpočtu jako v případě tříměsíčního SOFR futures, ale settlement cena se vypočítá jako aritmetický průměr jednotlivých zveřejňovaných cen SOFR pro daný referenční měsíc. Mohu tak pro SR1 JUN24 futures kontrakt vypočítat settlement cenu podle níže uvedeného obrázku:

Stejně jako pro sestavení tabulky pro výpočet settlement ceny za referenční čtvrtletí platí, že v dny, kdy se neobchoduje a není zveřejňována SOFR sazba (víkendy a státní svátky) platí pro tyto dny SOFR zveřejněný v předcházející poslední obchodní den. V případě červnové tabulky jsou sazby zveřejněné pro všechny pátky (1) platné pro nadcházející víkend a sazba SOFR pro svátek 19.6.2024 (středa) je určena sazbou pro předcházející obchodní den – úterý 18.6.2024 (2). Sestavená tabulka pak poskytuje základ pro výpočet průměru za měsíc červen ze všech řádků, kdy vypočítaný průměr má hodnotu 5.325 bodu (3). Z této hodnoty průměrné SOFR za měsíc červen 2024 je pak určena vypořádací cena (100 – 5.325), která činí 94.675, za tuto cenu bude má případná investice do tohoto konkrétního futures kontraktu první obchodní den následujícího měsíce (1.7.2024) vypořádána. Pořízení SR1 za cenu například 94.800 by pak znamenalo ztrátu (94.675 – 94.800) ve výši -0.125 bodu, tedy ve výši -12.5 bazických bodů, díky ceně 41.67 USD za jeden bazický bod by pak ztráta představovala částku (-12.5*41.67 USD) ve výši -520.875 USD.

Poznání SOFR, co znamená, kde se publikuje a jak se obchodují očekávání jejího vývoje do budoucnosti pomocí futures kontraktů bylo předmětem výše napsaného textu. Přestože jsem text umístil do série o dluhopisech a tato úroková sazba a na ni navázané futures kontrakty jakoby nemají s konkrétními dluhopisy mnoho společného, není určitě k zahození tyto úrokové deriváty poznat a hlouběji jim porozumět. Trh těchto derivátů je obrovský a může vybízet k mnoha úvahám a k zapojení do obchodů, ve kterých mohu přemýšlet o budoucím vývoji tržních úrokových sazeb a potažmo budoucích výnosech dluhových cenných papírů, mohu obchodovat očekávání spojená s tvarem křivky výnosů cenných papírů podle jejich splatnosti, mohu jednotlivé poznané futures kontrakty kombinovat mezi sebou, možností je opravdu mnoho :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet