V minulém článku jsem se pokoušel zobrazit vztah mezi cenami opcí na stejném strike a z těchto vztahů pak vydolovat jejich praktické využití s náznaky obchodovatelnosti možných diferencí a nesouladů v definovaných vztazích. Vše jsem poté demonstroval na opčním řetězci akcie AAPL, když z poznaného vztahu mezi cenami opcí na stejném strike a hodnoty podkladového aktiva (akcie AAPL) se vykrystalizoval vzorec Call/Put opční Parity definovaný níže.

Call + Cena strike = Put + Cena akcie

Z tohoto vztahu pak vyplývá zjednodušení, a to bylo demonstrováno na průběhu diagramu závislosti velikosti zisku a ztráty na pohybu podkladové akcie, že držení 100x Long akcií pečlivě zajištěné Long Put opcí je identická pozice, jako pořízení Long Call čistě opčním obchodníkem na stejném strike na jakém je pořízena ochranná Long Put opatrného akcionáře.

Jednoduchá rovnice Call/Put Parity se ale týkala opcí, které za dobu svého života nevyplácejí Dividendu. Protože výplata Dividendy je významnou událostí a u titulů, které je vyplácejí je nejběžnější frekvence jejich výplaty čtvrtletní perioda, je zapotřebí hodnotu Dividendy do vzorce Call/Put Parity započítat a počítat s její hodnotou při vytváření nejrůznějších syntetických pozic. Pokud bych se totiž podíval na výše uvedenou rovnici Call/Put Parity a předpokládal, že v průběhu života opčních kontraktů vstupujících do vzorce by s držením Long akcií (na pravé straně vzorce) souviselo právo na výplatu Dividendy, vznikla by o hodnotu vyplácené Dividendy disparita, tedy cenová nerovnost vytvářející nerovnovážný stav ve vypozorovaném vztahu Call a Put opcí na stejném strike. O tomto „malém detailu“ pak bude tento článek.

Fikce s Facebook

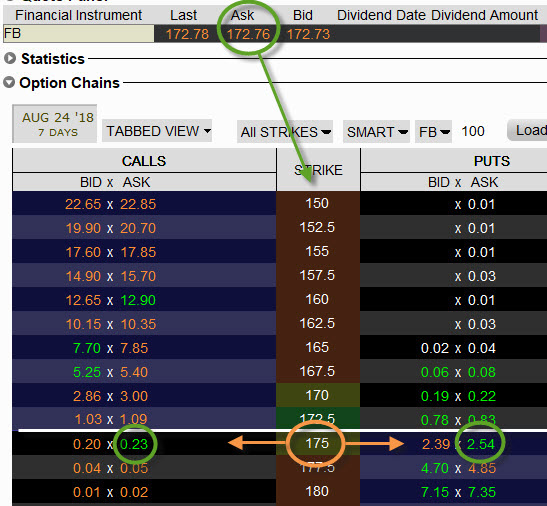

Na obrázku níže je uveden opční řetězec akcie FB s expirací za sedm dnů, u kterého si mohu modelově představit, že „se zapomnělo“, že tato akcie vyplácí Dividendy ve výši 1 USD/akcii (100 USD/100 akcií).

Kontrolou, jestli funguje vzorec pro Call/Put Paritu zjišťuji, že vyznačená Long Call 175 + Strike má hodnotu 0.23 + 175 = 175.23, tolik by činila levá strana rovnice pro Call/Put Paritu. Při ceně akcie FB na úrovni 172.76 USD, za které bych je mohl v daném okamžiku nakoupit a zajistit Long Put opcí na stejném strike 175 nabízející se za 2.54, bych mohl spočítat pravou strany rovnice Call/Put Parity, jako Put + Cena akcie s hodnotou 2.54 + 172.76 = 175.30. 175.23 (levá strana) se téměř rovná straně pravé 175.30, rozdíl je pouhých +/-7 USD, což je nevýznamný rozdíl, pokud bych chtěl dražší pravou stranu prodat (Short akcie a Short Put 175) a nakoupit levnější levou stranu (Long Call), uvedený rozdíl by byl navíc smazán cenou Bid pro Short Put 175 na pravé straně (2.39) a Bid pro Short akcie (172.73) a celá konstrukce by tak pozbývala smysl ve smyslu minulého článku. Nepozbývala by ale smyslu, pokud bych zjistil, že do ceny opcí nejsou zakomponovány Dividendy ve výši 100 USD, které jsou spjaté s držením 100x Long akcií a pro jejich výplatu je rozhodný den (Ex-Dividend Day) v úterý, před páteční expirací opcí, se kterými nyní pracuji. Mohl bych si pak dovolit využít vzorce pro Call/Put Paritu a vstoupit do klasické Conversion Short Call 175 = Long Put 175 + Long Akcie se ztrátou.

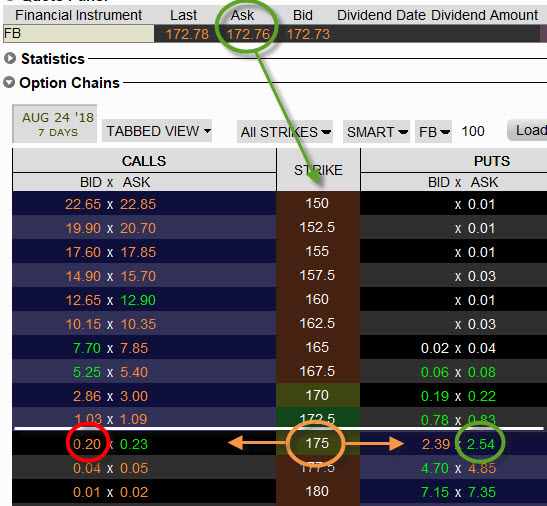

V mém případě bych za Short Call 175 obdržel +20 USD, za Long Put 175 bych vydal -254 USD a za nákup 100x Long akcií při ceně Ask 172.76 USD bych vydal -17.276 USD. Celkově bych utratil -17.510 USD. Měl bych zaručeno, že při expiraci opcí v pátek budu buď přiřazen na Short Call 175 nebo uplatněn na Long Put 175 a výsledkem některé z těchto dvou operací bych vždy přišel o nakoupené akcie za strike mých opcí, tedy za 175 USD/kus a utržil za takový prodej +17.500 USD, znamenalo by to tak při nákladech -17.510 USD jasnou ztrátu –10 USD. Toto by mě ale vůbec netrápilo, protože bych inkasoval Dividendy ve výši +85 USD (100 USD – 15% daň), vyplývající z úterního držení Long akcií na mém účtu ještě před expirací opcí mé Conversion a celkový profit by pak činil (-10 USD +85 USD) = +75 USD.

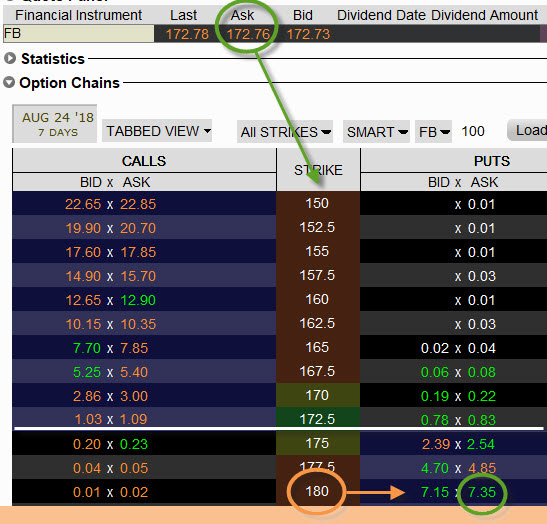

Pokud by se tedy ceny Dividend do cen opcí nijak nepromítaly, bylo by to skvělá obchodní příležitost. Jako prohnaný opční trader bych využil poznatků ze vzorce Call/Put Parity a obeznámen z úterní výplatou Dividendy, bych pak vždy pořizoval na Close dne předcházejícího Ex-Dividend Day (u Facebooku například v pondělí) pouze Long akcie zajištěné hluboce ITM Long Put, například jako na obrázku níže.

Při mé fikci se „zapomenutými Dividendami“ u FB, bych na pondělním Close mohl pozorovat, že na hluboce ITM strike 180 by se dala nakoupit Long Put 180 za -735 USD a současně 100x Long akcie FB za 172.76 USD/kus. Celkově bych tak těsně před pondělním Close investoval -18.011 USD. Vytvořil bych Syntetickou Long Call 180 opci, levou stranu rovnice Call/Put Parity pomocí strany pravé, tedy akcií a Long Put opce. Protože pro výplatu Dividendy je rozhodný okamžik držení Long akcií při Open na Ex-Dividend Day, tedy v mém případě úterní Open, ihned po otevření trhů bych provedl Exercise mé Long Put 180 opce, která mě opravňuje k prodeji mých Long akcií za cenu strike, tedy za 180 USD/kus. Na svůj účet bych za tento prodej inkasoval +18.000 USD s tím, že by zmizely z mého účtu všechny pozice (Long Put opce a akcie), výsledkem by byla ztráta z pozice ve výši (-18.011 + 18.000) = -11 USD, ale profitoval bych z Dividend +85 USD (100 USD – 15% daň), celkově tedy bych profitoval +74 USD. To by nebylo vůbec špatné na několikaminutovou expozici v trzích (několik minut při pondělním Close a nějaká minuta při úterní Open).

Trading ale není argentinská telenovela a na to, že by „někdo zapomněl“ do cen opcí zakomponovat hodnotu Dividendu a nechal na trzích volně se povalovat ohromné množství takto „lehce sebratelných“ peněz mohu ihned zapomenout. Akcie FB bohužel žádnou Dividendu nevyplácejí a předchozí řádky bych mohl zařadit mezi traderské sci-fi.

Realita s MMM

Pokud tedy platí vzorec pro Call/Put Paritu a s Long akciemi je spojena výplata Dividendy, musí být pro její vyvážení přidána hodnota Dividendy na levou stranu rovnice, tato by pak měla tento tvar

Call + Strike + Dividenda = Put + Akcie

Protože na pravé straně jsou Dividendy obsaženy jako právo spojené s držením Long akcií za života opcí vstupujících do vzorce (pokud je pořídím – Dividendu obdržím), musím je pro zachování rovnováhy „přihodit“ na levou stranu. K tomu, abych se pak dopátral správného stanovení ceny opcí Call a Put v případě, že za jejich života se vyplácí Dividendy, mi poslouží nejjednodušší algebra, která pouze upravuje vzorec Call/Put Parity „obohacený“ o Dividendy výše.

Call = Put + Akcie – Strike – Dividenda

Put = Call + Strike + Dividenda – Akcie

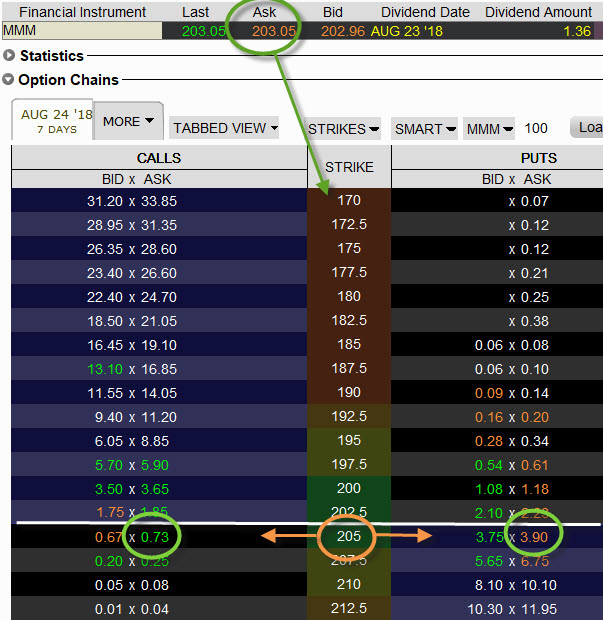

Jak by tedy vypadal správný opční řetězec v případě, že by se na zakomponování Dividendy nezapomnělo a tyto se opravdu za života opcí vyplácely. Na obrázku níže je opční řetězec akciového titulu MMM s expirací za sedm dní, když čtvrtek před páteční expirací je stanoven jako Ex-Dividend Day pro vyplácenou Dividendu ve výši 1.36 USD/akcii, tedy 136 USD za 100 akcií.

Prozkoumám nejdříve, jestli platí klasický vzorec Call/Put Parity, tedy Call + Strike = Put + Akcie, na strike 205 by pak měla hodnotu levá část vzorce (Call+Strike) 0.73 + 205 = 205.73. Pravá strana vzorce (Put+Akcie) by měla hodnotu 3.90 + 203.05 = 206.95. Pravá strana rovnice je tak o (206.95 – 205.73) neuvěřitelných +1.22 bodu dražší (+122 USD). Vysvětlení je samozřejmě jednoduché, po zakomponování Dividendy do vzorce Call/Put Parity a jednoduché algebraické úpravě pro výpočet opcí výše (Put = Call + Strike + Dividenda – Akcie) je jasné, že pravá strana vzorce je „nafouklejší“ právě o hodnotu Dividendy, která činí +136 USD na sto akcií, po 15% zdanění pak činí +115.60 USD. Jednoduše to pak znamená, že držení 100x Long akcií by představovalo sice dodatečný příjem +115.60 USD na můj účet, ale celkové pořízení podle vzorce Call/Put Parity by představovalo -122 USD nákladů navíc, přestože bych tedy přijal Dividendu, ztratil bych na pořízení komplexní pozice, celkově bych prodělával více než šest dolarů.

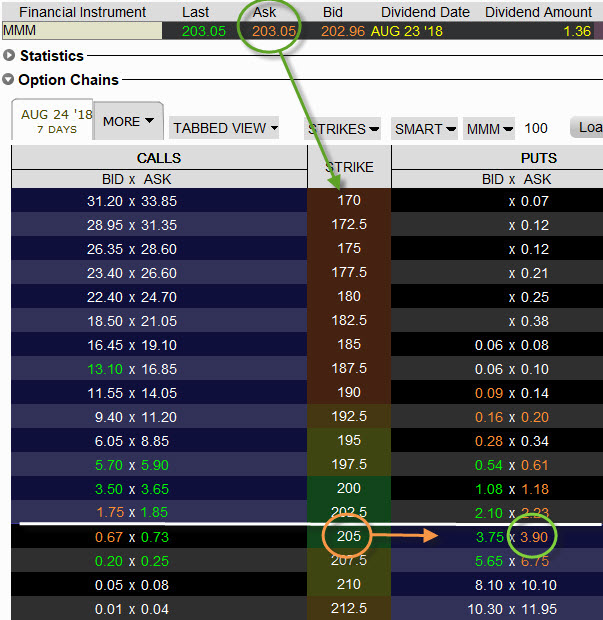

Rovněž, pokud bych chtěl opět, jako prohnaný opční trader, vytvořit pouze Syntetickou Long Call 205 a pořídit 100x Long akcie a zajistit je Long Put na strike 205, dopadlo by to jako na níže uvedeném obrázku.

Při ceně akcií MMM na úrovni 203.05 bych na 100 Long akcií vynaložil -20.305 USD a ochrannou Long Put 205 bych měl možnost pořídit za -390 USD, celkově bych investoval -20.695 USD. Pokud bych po čtvrtečním Open (Ex-Dividend Day) provedl Exercise mé Long Put 205, prodal bych své akcie za +20.500 USD a prodělek na opci a akciích by byl (-20.695 + 20.500) = -165 USD. Čistá přijatá Dividenda ve výši zdaněných +115.60 USD by ztrátu redukovala na konečných -49.40 USD.

Peníze se na trzích opravdu volně nepovalují. Možnou transakci s konstrukcí výdělečné Syntetické Long Call (pořízení ITM Long Put a 100 akcií) a její okamžité Exercise (pro rychlé získání Dividendy) si samozřejmě velmi dobře uvědomují konstruktéři cenových modelů, které generují ceny opčních kontraktů a které jsou v konečné podobě dotvářené tlaky nabídky a poptávky a také viditelné v obchodních platformách. Z popsané logiky také vyplývá, že hodnota celé Dividendy bude započítána do ceny ITM Long Put opcí, aby byla eliminována možnost jednoduchého obchodu se Syntetickou Long Call popsanou výše, ceny Long Put opcí „mimo peníze“ již takovou hodnotu Dividendy samozřejmě započítanou nemají, protože by takový obchod postrádal logiku, nakoupil bych totiž Long akcie společnosti, která vyplácí Dividendu, dráž, než je hodnota nižšího strike zajišťující Long Put opce a jejím Exercise bych pak jenom potvrdil dražší nákup a vynucený levnější prodej provedením této Exercise.

Pokud tedy z rovnice Call/Put Parity obohacené o výplatu Dividendy vím, že Long Put opce obsahují ve své ceně tuto hodnotu Dividendy (pokud se za života opčních kontraktů vyplácí), nebylo by špatné prozkoumat možnost, jak takovou Dividendu získat naopak prodejem takové Put opce. Přestože to vypadá jednoduše a elegantně, držení Long akcií mi totiž přivodí výplatu Dividendy snížené o daň 15%, kdežto prodejem ITM Short Put získám Dividendu celou plus nějaké další Prémium, není to zdaleka tak jednoduché, jak by se na první pohled zdálo. Tímto obchodním problémem jsem již zabýval v článku Dividendy – VII., nebudu tedy takové přístupy v tomto článku dále rozvádět. Celá minisérie článků o Dividendách je pak o obchodních přístupech opčního obchodníka spojených právě s efektem výplaty Dividendy.

Vliv Dividendy na cenu opčního kontraktu se může zdát malichernou záležitostí, kterou se není třeba zabývat. Není to pravda, protože hodnota vyplácené Dividendy může být dosti podstatná a může mít na držení opčního kontraktu značný vliv. Mohu si představit mnoho praktických a všedních obchodních situací, kdy výplata Dividendy má podstatný vliv na držení opčních kontraktů. Například držení ITM Short Call opčního kontraktu v období výplaty Dividendy vede v drtivé většině případů k předčasnému přiřazení této vypsané opce, jehož důsledkem je nejen získání Short akcií na mém účtu, ale také povinnost Dividendu zaplatit. Držení vypsané Short Put opce v případě, že cena podkladu bude narůstat a má Short Put opce se bude nacházet „v penězích“ a bude to v období výplaty Dividendy, tak její cena o tuto hodnotu „naroste“ a její případná likvidace tak bude logicky dražší záležitostí. V neposledním případě pak například výběr a nákup Long Put „v penězích“ (například pro potřeby zajištění) také vyjde v období výplaty Dividendy dráž, než kdyby žádná hodnota Dividendy do ceny nevstupovala.

Porozumění vlivu hodnoty Dividendy na tvorbu nejen Syntetických pozic je tak nutné věnovat alespoň určitou míru pozornosti, protože se může celkem jednoduše stát značným cenotvorným prvkem vstupujícím do ceny opčního kontraktu, který jsem rozhodnutý koupit nebo prodat. Je pak dobré tyto souvislosti alespoň pozorovat a vyhodnocovat, jaký budou na můj zamýšlený obchod mít vliv nebo jak se nadále může můj obchod v souvislostí s vyplácenou Dividendou vlastně vyvinout :c)

Sleduj facebook, napiš e-mail nebo tweet

Zvažují situaci, kdy pořídím CONVERSION s Ex-Dividend Day před termínem expirace opcí, kde podle uvedeného vzorce Call/Put parity bych měl se získanou dividendou skončit v plusu. Může ale nastat situace, že podklad vzroste, short CALL opce bude ITM a dojde ještě před ExDD k jejímu přiřazení. Tím ztratím akcii a nárok na dividendu a zůstane mi jen long OTM PUT opce, jejíž prodejní cena mi již výsledek obchodu nemusí dostat do plusu. Pokud je moje úvaha správná, pak obchod s CONVERSION s očekávanou dividendou na rozdíl od CONVERSION bez dividendy je významně rizikovější . Nebo se Jirko pletu?

Nejsem si také jistý, proč v souvislosti s přijetím dividendy připomínáš a počítáš v některých příkladech její 15% zdanění. V současném daňovém zákonu v ČR stejnému zdanění podléhá i jakýkoliv zisk z obchodování akcií či opcí, takže nebylo by jednodušší vše počítat bez zdanění? Jediný rozdíl vidím v tom, že daň z dividendy zaplatím vždy (strhnou mi ji již v USA), kdežto u akcií a opcí jen v případě, že skončím s těmito obchody v plusu. Může nastat i situace, že celkově mohu skončit v obchodním roce v mínusu, ale daň z dividend zaplatit musím. Takže pokud bych v průběhu roku viděl, že se mi v obchodech s akciemi a opcemi nedaří, pak bych příslušnou akcii ve vhodnou dobu před ExDD (kdy má vyšší cenu) včas prodal.

Ahoj,

Ad1) Samozřejmě, že v případě Conversion s Short Call, která bude ITM, musím počítat s pravděpodobností přiřazení. Ta pravděpodobnost bude tím vyšší, čím bližší bude expirační termín Short Call opce, nedá se to ale kvantifikovat (pravděpodobnost přiřazení). Při Conversion, která má velmi malou dobu do expirace, například menší než týden, je to téměř jisté a navíc má OTM Long Put v danou chvíli jen malou hodnotu k jejímu možnému prodeji a to celé může v důsledku vést k tomu, že obchod bude ztrátový. Opakem jsou dlouhodobé Conversion, například s horizontem měsíců, kde se dají pořídit Short Call se značným Prémiem, potažmo celá Conversion například za nula. Potom přiřazení na takové vzdáleně expirující Short Call opci je více než vítanou záležitostí, protože kromě již možných nasbíraných Dividend a darovanému Prémiu za výpis Short Call bude má Long Put mít jistě ještě nějakou hodnotu, což bude další bonus navíc k tomu všemu za její likvidaci.

Ad2) Dividendy opravdu dostanu již zdaněny 15% a protože je broker v platformě uvádí „brutto“, vždy uvádím, že musím do svých výpočtů zahrnout pouze čistou Dividendu bez této daně. Tato daň je stržena vždy, bez ohledu na to, jak daňově dopadnou mé další obchody, proto to takto uvádím. Při deklarované výplatě Dividendy ve výši 100 USD na 100 akcií fyzicky obdržím pouze 85 USD a to je to, co mě v danou chvíli zajímá, bez ohledu na to, jak nakonec daňově dopadne celý obchodní rok. Možná jsem ale nepochopil, jak to s touto částí dotazu myslíš…Ahoj, Jirka :c)

Jirko díky za potvrzení mé domněnky, že otevírat krátkodobé obchody s CONVERSION, kde je v průběhu žiovta opcí očekávána dividenda je vysoce rizikové. Pokud jde o započítávání daní u dividend, měl jsem na mysli právě to jak uvádíš, že je broker uvádí brutto, stejně jako všechny ostatní výnosy či ztráty z obchodů. Proto se mi jeví přehlednější započítávat všechny výnosy/ztráty stejným způsobem, ale je to samozřejmě na zvyku.

Zdravím a těším se na další články.

Ahoj Jirko,

chtěl bych se ještě vrátit k situaci, kdy pořídím conversion za částku zaručující mi zisk v okamžiku expirace opcí a v průběhu držení conversion nastane EDD.

Chápu, že přiřazení ITM short call s několika málo dny do expirace bude ASI znamenat přiřazení short call a vyrušení long akcii, tím mi ale bylo předčasně darováno premium (časová hodnota short call opce při pořízení conversion) a následující den při open už mohu pouze zlikvidovat samostatnou long put, jejíž cena sice bude menši o dividendu, ale to bude kompenzováno poklesem akcií také o dividendu.

Celkově se mi zdá, že pořízení conversion se ziskem při otevření by mělo být ziskové i po přiřazení na EDD nebo něco přehlížím?

Při otevření conversion si psal o úrocích u držení long akcií, mohl bys to prosím přiblížit-o jak velké částky se jedná? Měl jsem totiž za to, že IB si účtuje poplatek pouze z držení short akcií a longaře má rádo-může vydělávat na půjčování právě jejich pozic shortařům.

Díky

Ahoj,

pokud se stane to, co popisuješ, tak je to skutečně tak. Conversion s Long akciemi má velkou šanci na přiřazení, pokud je Short Call v penězích na Close před EDD. Pokud ji sestrojíš tak, že se vyhneš přehnaně drahé Put, která obsahuje hodnotu Dividendy ve své ceně, pak je Assignment Short Call opravdu vítanou záležitostí. Až se proberu základy opčních kombinací, mám v plánu napsat několik článků na téma „Obchodování zadarmo“, když tento přístup bude jedním z nich. V nastíněném principu to pak znamená, že ideální je pořídit Conversion s opcemi ATM protože Long Put v sobě nemá obsaženou celou Dividendu a Short Call má nejvíce Prémia. Zásadním problémem je, že cena Dividendy je obsažena v ITM Put opcích celá, kdežto pokud ji inkasuješ, máš o 15% daně méně. Pokud se stane, že cena podkladu vzroste a Short Call se potopí „do peněz“ nemá to na cenu Conversion vliv, jenom tedy na to, že bude s velkou pravděpodobností přiřazena Short Call. Řekněme, že modelově pořídíš Conversion se ztrátou -40 USD, když akcie vyplácí Dividendu +70 USD. Pokud nebudeš přiřazen, protože je například Short Call mimo peníze nebo se prostě „na tebe nedostalo“, obdržíš Dividendu a nevyděláš/neproděláš. Pokud ale bude bude Short Call přiřazena, tak ti zůstává Long Put, které zcela jistě nemá nulovou hodnotu a také obrovská pravděpodobnost, že cena akcie (a potažmo Long Put) klesne o hodnotu Dividendy ihned po Open na EDD. Protože už víš, že se Long Put po Dividendách nevyplatí prodávat (Ask/Bid)) necháš si ji a na poklesu na druhý den opět nakoupíš 100x Long akcie za jejich sníženou cenu a vytvoříš Syntetickou Long Call. Stačí přitom, aby jsi vhodným pořízením akcií sanoval -40 USD ztráty z pořízené Conversion (tomu právě očekávaný pokles velmi prospívá), pokud tuto sanaci nezařídí darované Prémium na Short Call. Pak by jsi mohl být jistý vítěz, ba co víc, akcie můžou klesat kam chtějí a ty je máš hedžovány Long Put, jakmile ale začnou růst….:c)

Úroky z nakoupených akcií jsem měl na mysli úroky z poskytnutého marginu na nákup akcií, pokud máš marginový účet. Potom ti broker účtuje úrok podle svých pravidel, margin účtuje jak „shortařům, tak longařům“ (margin u IB), ahoj, Jirka :c)

Rychlý dotaz – „Pokud se stane, že cena podkladu klesne a Short Call se potopí „do peněz“ nemá to na cenu Conversion vliv“, nemělo by tu být, pokud cena podkladu „stoupne“? Protože pokud jsem prodal CALL opci ATM, tak jedině při růstu se mi bude nořit do peněz.

Ahoj, no jasně, logický překlep, už jsem to opravil, díky za upozornění a pozorné čtení, ahoj, Jirka :c)

Ješte v návaznosti na to, kde se rozebíralo, že „Protože už víš, že se Long Put po Dividendách nevyplatí prodávat (Ask/Bid)) „? Chápu, že opci jsem pořídil draze se započtenou divi. Nicméně sice mi klesne o dividendu, ale zase naroste protože podklad šel o stejnou výši dolů tj moje PUT je víc v penězích. Jde tu nějak o ask/bid spread? Díky!

Ahoj,

je to myšleno tak, že bezprostředně po Open na EDD se více rozevře Ask/Bid než je obvyklé, aby se eliminovaly právě tyto případy s likvidací opcí po Dividendách, tedy ne eliminovaly, ale aby na likvidaci těchto opcí mohli někteří účastníci trhu více vydělat. Není to ale nic trvalého, tento spread se nakonec srovná do normální šíře, je to jen taková nuance, ale pořád představuje například jednotky dolarů. Já jsem tím chtěl říct, že to vůbec není symetrické ve smyslu – na Open na EDD již není Dividenda = pokles ceny podkladu o Dividendu = ztráta hodnoty Put o Dividendu = nárůst hodnoty Put o pokles po Dividendě = nic se neděje. Pokles je navíc někdy hlubší než o Dividendu, někdy po Open klesne, aby se po několika okamžicích cena vrátila zpět, atd. Shrnuto jsem chtěl jenom asi doporučit, aby se bezprostředně po Open na EDD nedělaly nějaké zbrklé obchody, Ahoj, Jirka :c)

Díky za odpovědi .)

Díky za odpovědi!