Získat základní přehled o dluhopisových trzích, pochopit a popsat základní pojmy spojené s dluhovými cennými papíry, zamyslet se nad výpočtem výnosu dluhopisu nebo prozkoumat možnost obchodovat tyto cenné papíry u brokera Interactive Brokers bylo, mimo další drobnosti, předmětem předcházejících textů dluhopisového seriálu. Co se aktuálně na dluhopisových trzích děje a jak se vypořádat s posouzením nálady na těchto trzích, by pak mělo být předmětem tohoto článku.

O tom, jak si vede mé akciové portfolio sestavené z kvalitních amerických akcií, mohu přemýšlet při srovnávání jeho výkonu s vybraným vhodným akciovým indexem. Zda se mi daří lépe než celým trhům pak mohu odvodit právě v porovnání s takto vybraným benchmarkem. Sledováním vývoje hodnoty samotného akciového indexu pak mohu usuzovat na aktuální stav akciových trhů měřený tímto indexem a vyhodnocovat, v jaké fázi se tento trh nachází. Mohu přemýšlet například o aktuálně býčí fázi těchto trhů nebo o situaci, kdy se tyto trhy nacházejí v nějaké kritické fázi po akciových výprodejích, mohu také vypozorovat, že na trzích se neděje nic podstatného, protože hodnota akciových indexů se převaluje v nějakých cenových úrovních a nemá chuť zamířit v některém ze směrů. Jak ale mohu takto nahlížet na dluhopisové trhy? Existují nějaké nástroje, které je v nějakém jednoduchém základu charakterizují? Mohu je nějak smysluplně interpretovat? Co a s čím mohu na dluhopisových trzích srovnávat? Jednoduché otázky s nelehkou odpovědí.

Zůstávám stále na amerických dluhopisových trzích, jednak proto, že je to největší trh tohoto druhu na světě a také proto, že na tomto trhu umisťuji své investice a koneckonců můj broker je na obchody na těchto trzích dobře vybaven a připraven. Mohu svou úvahu o výše položených otázkách začít konstatováním, že pokud se rozhodnu investovat do jakéhokoliv dluhopisu, musím počítat s tím, že i v případě zcela minimálního rizika spojeného s jeho držením (například velmi kvalitní korporátní dluhopisu s ratingem AAA) bude tento dluhopis mít vyšší výnos než americký vládní dluhopis se stejnou dobou do splatnosti. Přijetí axiomu, že americké vládní dluhopisy (Treasuries) jsou zcela bezrizikové cenné papíry a všechny ostatní dluhové cenné papíry disponují nějakou (byť minimální) mírou rizika bude výchozím bodem pro další řádky tohoto článku. Zjednodušeně řečeno, pokud budu chtít nakoupit dluhopisy a budu spokojen s výnosem, který přinášejí Treasuries, měl bych investovat do těchto cenných papírů, pokud chci vydělat více a jsem ochoten přijmout určité riziko, měl bych se poohlédnout po jiném druhu dluhopisu. Každé riziko je na trzích nějakým způsobem ohodnoceno a pokud jej chci přijmout, musím za tuto oběť dostat náležitě zaplaceno.

Křivka výnosů (Yield Curve)

Aristotelův výrok „Dejte mi pevný bod a pohnu zeměkoulí“ bych mohl aplikovat na dluhopisové trhy tak, že pokud se mám něco dozvědět o základním charakteru těchto trhů, musím se zaměřit na trhy amerických vládních dluhopisů. Pokud přijmu skutečnost, že výnosy cenných papírů jsou utvářeny tlaky nabídky a poptávky po dluhových cenných papírech, úrovní jejich rizikovosti a likvidity a zejména odrážejí celkový stav na úrokových trzích (utvářený politikou FEDu), potom by základní charakter dluhopisových trhů měl být odrazem trhu s Treasuries, zejména proto, že tyto cenné papíry mají stejnou úroveň rizika (jsou bezrizikové) a trh těchto vládních dluhopisů se vyznačuje nejvyšší likviditou. Jestliže je pak „všechno ostatní rizikovější než Treasuries“, mohu pak výkonnost svého dluhopisového portfolia složeného s nejrůznějších dluhopisových nástrojů poměřovat právě s výkonností těchto vládních dluhopisů a tyto vládní dluhopisy pak mohu pokládat za benchmark pro mé dluhopisové investice. Výnosy jednotlivých emisí amerických vládních dluhopisů, od jednoměsíčních až po třicetileté pak mohu graficky zobrazit pomocí křivky těchto výnosů, která bude charakterizovat strukturu těchto výnosů pro daný okamžik zobrazení. Mohu pak, podle tvaru této křivky výnosů (Yield Curve) získat základní náhled na dluhopisový trh a vyvozovat z jejího tvaru vlastní závěry, které by měly formovat má obchodní rozhodnutí týkající se investic do dluhopisů. Stejně tak, jak mohu z časové struktury (Term Structure) kukuřičných futures odhalovat vztahy na trzích s kukuřicí, měl bych z časové struktury výnosů amerických vládních dluhopisů rozpoznat alespoň základní charakter těchto dluhopisových trhů.

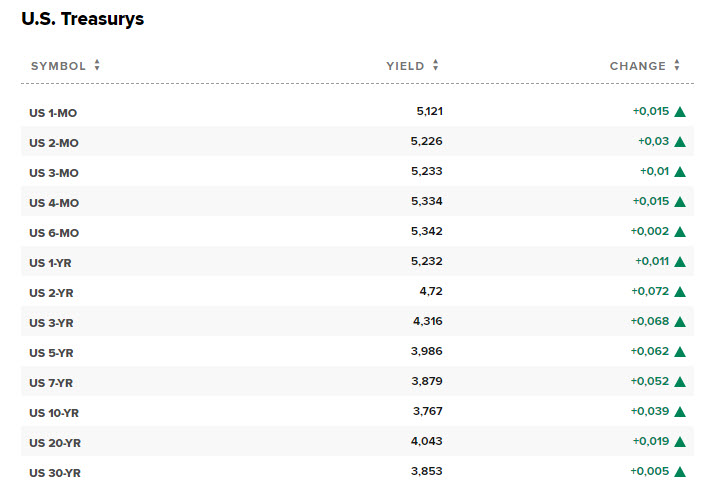

Zobrazení aktuálních výnosů Treasuries není nic nedostupného, nabízí je každý kvalitnější web zabývající se finančními trhy. V pár příkladech: Bloomberg, Marketwatch nebo CNBC, stačí jedno kliknutí a informace je okamžitě k dispozici, výsledek (například z CNBC) by mohl být následující:

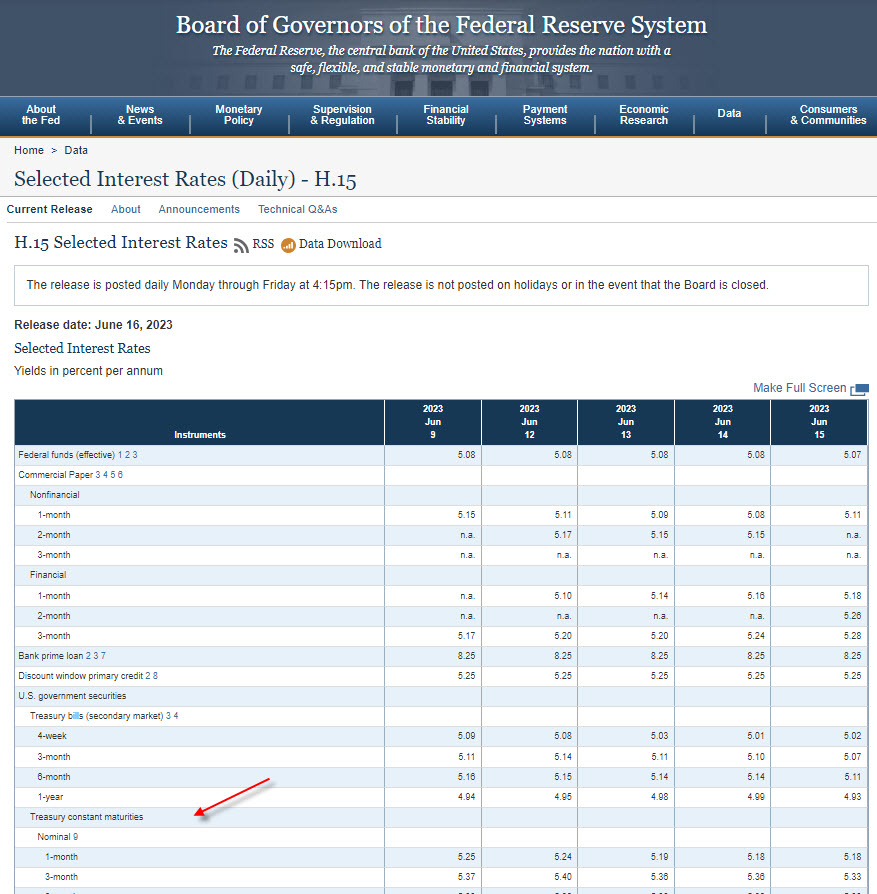

Aktuálně mě ale bude zajímat, jak tato data mohu zasadit do nějakého širšího konceptu poznání chování dluhopisových trhů a vyhodnotit, co takto zobrazená data mohou znamenat. K tomuto poznání mi dopomůžou historická data a jejich velmi jednoduchá analýza, tato data si mohu opatřit jednoduše na stránkách americké centrální banky zde. Po návštěvě této stránky mě budou zajímat data, která jsou nabízena v části Treasury constant maturity.

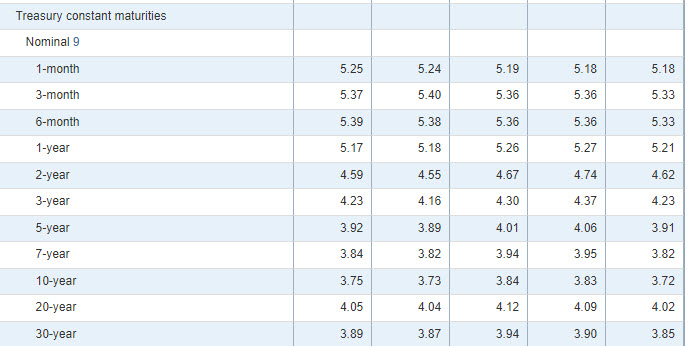

V této části mám možnost vypozorovat jednotlivé výnosy pro vládní dluhopisy v týdenním zobrazení.

Jedná se o výnosy dluhopisů, které nabízejí pevně stanovený kupón nebo se obchodují s diskontem (zerobondy), součástí tabulky tak nejsou inflační dluhopisy s proměnnou výši kupónů. Je asi jasné, že z pětidenního přehledu jednotlivých výnosů nezjistím žádné výrazné souvislosti nebo tendence, nicméně základní tvar časové struktury výnosové křivky je zde zachycen. Nyní mě ale bude zajímat, jak takový stav dluhopisových trhů vlastně zapadá do celkového náhledu na dluhopisové trhy s vyhodnocením, jestli je tento aktuálně pozorovaný stav normální nebo se od něj nějakým způsobem odchyluje. K analýze využiji historická data těchto vládních dluhopisů, která si mohu opatřit na stejné stránce.

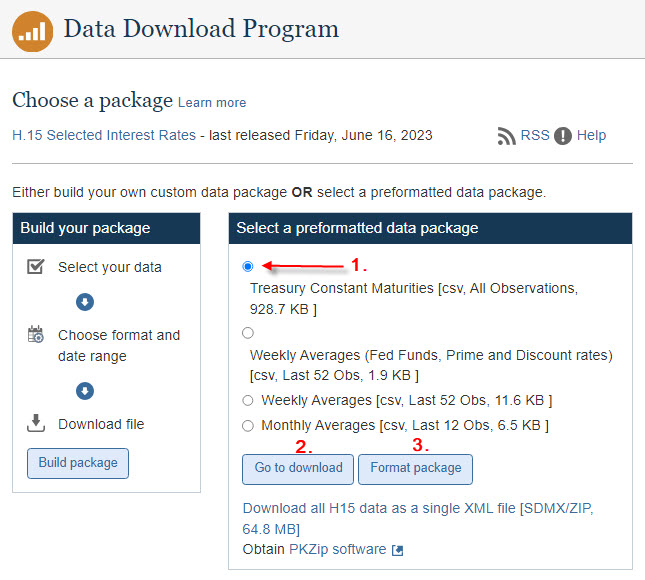

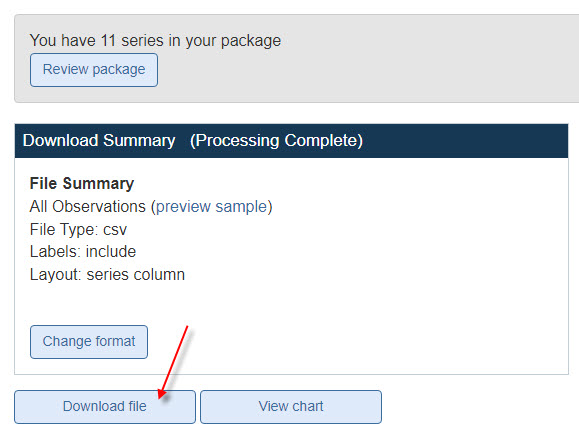

Přesměrování na stránku, kde mohu stáhnou potřebná historická data pak přináší tento obrázek:

Výběr, který je přednastaven (1), postačí k mé analýze, proto stažení dat potvrdím kliknutím na „Go to download“ (2), pokud bych si přál jiný formát nebo jiný výběr z nabízených dat, mohu toto modifikovat po stisknutí tlačítka „Format package“ (3). Potvrzením „Go to download“ obdržím shrnutí mého požadavku na stažení.

Potvrzením „Download file“ obdržím v základním tvaru bez nějakého formátování po stažení *csv soubor s historickými hodnotami výnosů těchto dluhopisů od 2.1.1962, tedy šedesátiletou historii výnosů amerických vládních dluhopisů. Po převodu do excelovské tabulky a očištění dat o řádky, které reprezentují americké státní svátky (nechápu, proč tam jsou uvedeny, když se v tyto dny neobchoduje a řádky jsou tak bez dat), bych chtěl mít možnost na těchto historických datech vypozorovat základní vlastnost struktury cen amerických vládních dluhopisů, tedy nejméně zjistit, co je na těchto trzích „normální“, alespoň z pohledu této šedesátileté historie.

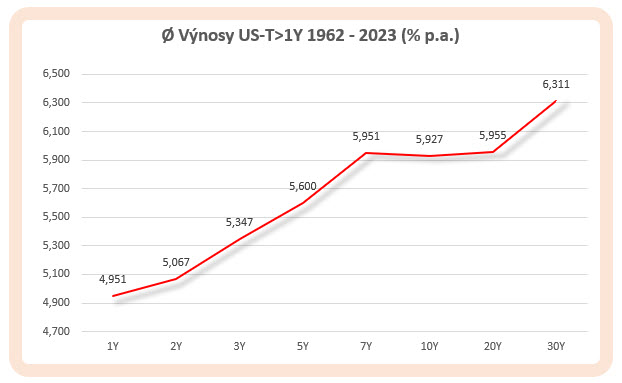

Historická data, která mám k dispozici, mohu pro mé pozorování rozdělit do dvou bloků. Data cen dluhopisů od 2.1.1962 do současnosti obsahují stažená data pro dluhopisy s dobou splatnosti jeden rok a více, konkrétně tedy pro dluhopisy se splatností 1 rok (1Y), 2 roky (2Y) – tyto nabíhají od 1.6.1976, dluhopisy s dobou splatnosti 3 roky (3Y), 5 let (5Y), 7 let (7Y) – tyto nabíhají od 1.7.1969 a dluhopisy se splatností 10 let (10Y), 20 let (20Y) a 30 let (Y), tyto tvoří první blok dat, tedy od 2.1.1962 do současnosti. Dluhopisy s kratší dobou splatnosti než jeden rok (T-Bills) postupně nabíhají od 1.9.1981, konkrétně pro dluhopisy se splatností 3 měsíce (3M) a 6 měsíců (6M), data pro jednoměsíční dluhopisy (1M) jsou k dispozici od 1.8.2001, mohu pak o druhém bloku dat, který zahrnuje všechny dluhopisy, hovořit jako o bloku začínajícím právě dnem 1.8.2001 do současnosti. Pokusím se nyní podívat, jak by vypadalo grafické zobrazení průměrných hodnot na šedesátiletých datech výnosů amerických vládních dluhopisů se splatností jeden rok a více:

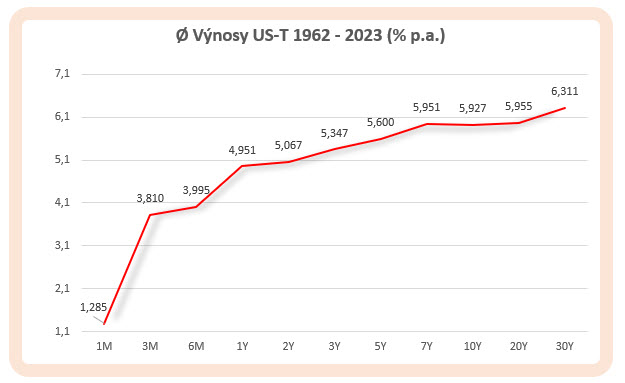

Výpočet průměru šedesátiletých cenových dat vykreslil křivku průměrné časové struktury výnosové křivky (Yield Curve) amerických vládních dluhopisů jako stoupající od hodnoty splatnosti 1 rok (1Y) až do splatnosti 30 let (30Y). Mohu pak vypozorovat, že mimo průměrné hodnoty pro 7Y a 10Y jsou průměrné výnosy dluhopisů vždy vyšší pro dluhopisy s delší dobou splatnosti, čím delší investiční horizont zvolím, tím vyšší bych mohl průměrně očekávat výnos p.a., pokud se samozřejmě rozhoduji držet dluhopis až do jeho splatnosti. Pro dokreslení pohledu na normálnost dluhopisových trhů měřených průměrnou hodnotou výnosů pro jednotlivé splatnosti přidám k šedesátiletým datům výnosů dluhopisů se splatností více než jeden rok také průměrné hodnoty dluhopisů s kratší dobou do splatnosti (T-Bills), byť nedisponuji celou jejich šedesátiletou historií. Mohu pak pozorovat tento celkový průběh výnosové křivky.

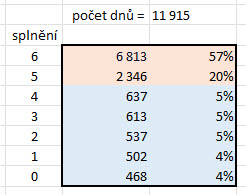

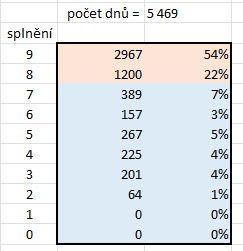

Zobrazení historického průměru hodnot výnosů všech Treasuries nabízí základní pohled na to, co by dluhopisový investor měl pokládat za normální stav. Křivka výnosů je stoupající a potvrzuje nejběžnější stav trhů s těmito typy dluhopisů, kdy každý dluhopis s delší dobou do splatnosti má vyšší výnos než jeho krátkodobější varianta (vyjma 7Y a 10Y). Pokud jsem tedy na časové struktuře VX futures v článcích o derivátech volatility popisoval stav „contango“, kdy každé vzdálenější futures má vyšší hodnotu než futures s kratší expirací, a konstatoval jsem, že v tomto stavu se nachází trhy VX futures zhruba v 80% času, mohu tuto vlastnost přisoudit také časové struktuře výnosů Treasuries? Ano, svým způsobem. Podrobil jsem stažená historická data amerických vládních dluhopisů se splatností jeden rok a vyšší jednoduchému testu. Zkoumal jsem, kdy bude splněna podmínka, že jednoletý výnos má výnos nižší než dvouletý, dvouletý nižší než tříletý, tříletý nižší než pětiletý, pětiletý nižší než desetiletý, desetiletý nižší než dvacetiletý a dvacetiletý nižší než třicetiletý, celkem tedy šest podmínek. Toto jsem zkoumal na historických datech od roku 1976, kdy mám k dispozici cenová data o všech těchto dluhopisech ve staženém souboru. Výsledek pak může dát odpověď na otázku, jak trvanlivý je tedy normální stav na dluhopisových trzích Treasuries s dobou splatnosti jeden rok a vyšší. Na obrázku níže je výsledek takového zjištění:

Současné splnění všech šesti podmínek v jednom obchodním dni (řádek s počtem splnění „6“) je popsáno hodnotou 57%. Znamená to, že z celkových 11915 obchodních dnů, kdy jsem tuto podmínku měřil, bylo 6813 dnů, kdy byly trhy vládních dluhopisů ve stavu, kdy každý dluhopis se vzdálenější dobou do splatnosti poskytoval vyšší výnos než dluhopis s kratší dobou do splatnosti. Mohu se tedy spolehnout, že v 57% času se budou nacházet trhy v takto dokonalé konstelaci. Pokud připustím jediné selhání této podmínky v jednom obchodním dni a spokojím se s výskytem 5x splnění testované podmínky a jednou to v daném obchodním dni platit nebude, bude se trh nacházet v takto mírně nedokonalé konstelaci ve 20% času. Spojím-li obě testované podmínky – nejpřísnější kritérium a kritérium s jednou vadou na kráse, tak mohu v součtu (57% + 20%) konstatovat, že trhy s Treasuries se nacházejí v 77% času ve stavu, kdy jsou téměř všechny dluhopisy se vzdálenější dobou splatnosti obdařeny vyšším výnosem než dluhopisy s kratší dobou do splatnosti. Mohu tak směle prohlásit, že „normální“ na trzích Treasuries s jednoletou a vyšší dobou do splatnosti je, když křivka výnosů je stoupající ve vztahu k době splatnosti těchto dluhopisů. Ve zbylém čase, tedy ve 23% času musím vzít na vědomí, že budou existovat anomálie, kdy takto o výnosech a době splatnosti uvažovat nemohu.

Stejný pokus, sledování, co je na dluhopisových trzích normální, mohu rozšířit také na historická data krátkodobých Treasuries, která mám ve staženém souboru k dispozici. Od 1.8.2001 jsou v souboru uvedené historické ceny T-Bills se splatností jeden, tři a šest měsíců. Pokusil jsem se tedy toto více než dvacetileté období podrobit stejnému testování, tedy k šesti podmínkám jako v předcházejícím případě s dluhopisy s jednoletou a vyšší dobou do splatnosti jsem přidal tři další testovací podmínky – vyhodnocení situace, kdy výnos jednoměsíčního dluhopisu je nižší než výnos tříměsíčního dluhopisu, tříměsíční dluhopis má nižší než šestiměsíční dluhopis a nakonec situaci, kdy výnos šestiměsíčního dluhopisu je nižší než výnos jednoletého dluhopisu. Celkem devět podmínek, jejichž splnění současně v jednom obchodním dni může opět odpovědět na otázku, jak si trhy Treasuries „nejběžněji vedou“ přináší výsledek, který je na obrázku níže.

V 76% času měřené doby testování jsou splněny všechny podmínky nebo vykazuje vadu pouze jedna situace (54% + 22%), tedy platí, že téměř všechny výnosy s delší dobou do splatnosti přinášejí vyšší výnos než dluhopisy s kratší dobou do splatnosti. Ve 24% času již tato asymetrie vykazuje jisté vady. Méně než polovina splněných podmínek, výsledky testu pro výskyt 0 – 4 splnění kritéria, připadá na 9% doby, kterou jsem testoval. Mohu tak opět shrnout, že ve třech čtvrtinách měřeného času vykazuje Yield Curve, křivka časové struktury výnosů dluhopisů se splatností jeden měsíc až třicet let, stoupající tvar podle doby do splatnosti a ukazuje, že toto je normální stav dluhopisových trhů. Ve zbytku času takový tvar výnosová křivka nemá a vykazuje odchylky od normálu a poukazuje na problémy na těchto dluhopisových trzích, které patrně odráží stav prostředí, ve kterém se tyto cenné papíry obchodují.

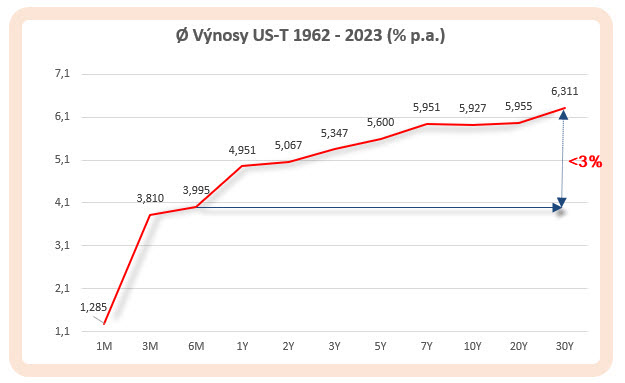

Výnosy dluhopisů formuje aktuální stav na trzích úrokových sazeb definovaný především úrokovou politikou centrální banky, ve zbytku je utvářejí tlaky nabídky a poptávky velkých hráčů na dluhopisových trzích a tato je formována budoucími očekáváními vývoje finančních trhů a predikcemi stavu ekonomiky obecně. Nepřetržité změny na dluhopisových trzích deformují tvar výnosové křivky podle toho, co se na těchto trzích aktuálně děje, co si účastníci trhů aktuálně myslí a co předpokládají, že nastane. Ve shrnutí, investoři do dluhových cenných papírů jednají na těchto trzích podle toho, jaké očekávají, že budou budoucí úrokové sazby, lépe řečeno, kam se nynější úrokové sazby do budoucnosti pohnou. Tyto úvahy a stavy trhů pak mohou odrážet a vykreslovat jiný něž „základní a normální tvar“ křivky výnosů Treasuries, který byl zobrazen v obrázku výše křivkou vypočítaných průměrných hodnot z poskytnutých historických dat. Pro jistotu obrázek připomenu a vykreslím na něm jeden základní ukazatel, kterým mohu „normálnost“ tvaru křivky charakterizovat.

Je patrné, že mezi dluhopisy se šestiměsíční splatností a třicetiletou splatností je na grafu Yield Curve sestavené s průměrných hodnot rozdíl mezi jejich výnosy menší než 3% p.a. (300 bps). Pokud tedy bude na trzích patrná takto stoupající výnosová křivka a budu moci pozorovat, že mezi takto vyznačenými splatnostmi je diferenciál menší než 300 bps, mohu tvrdit, že trh dluhopisů je v normálním stavu.

Deformace výnosové křivky

Interpretací, jak popsat odchylky od normálního tvaru výnosové křivky, jsou tuny. Stejně jako obchodník s akciemi nebo futures má také každý konkrétní dluhopisový obchodník v danou chvíli svůj vlastní náhled na dluhopisové trhy a snaží se predikovat, co se stane v nejbližším období. Oznámí společnost AAPL stejně dobré hospodářské výsledky jako v posledním čtvrtletí nebo je aktuální sucho v Brazílii dostatečným důvodem pro razantní změnu ceny kukuřice? Věčným traderským dilematům tak nejsou ušetřeni ani dluhopisoví obchodníci, jejich rozhodovací procesy jsou stejně nevypočitatelné a mnohdy chybné stejně jako u obchodníků s jinými druhy investičních nástrojů, je tak patrně dobré se vždy spolehnou na vlastní hlavu.

Yield Curve a FED

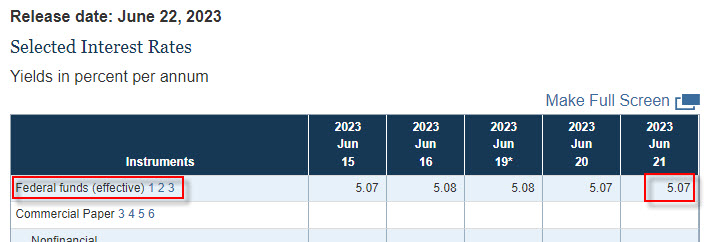

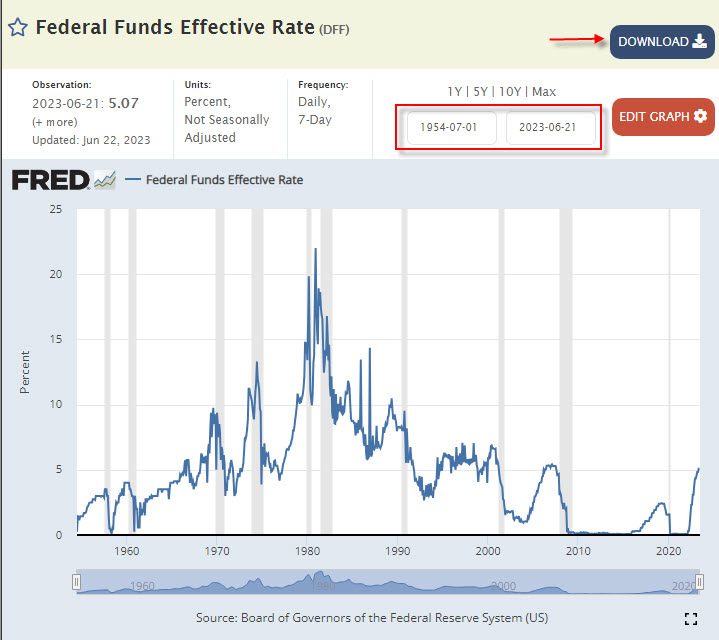

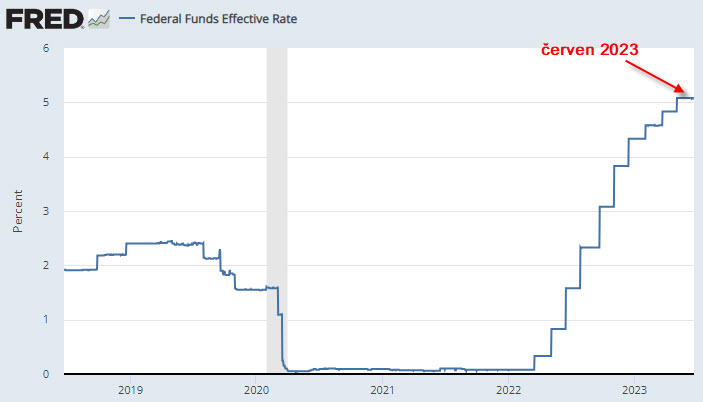

Pokud se rozhodne americká centrální banka (FED) podpořit ekonomický růst, má k tomu skvělý nástroj – změnu úrokové sazby, za kterou obíhají peníze na mezibankovním trhu. Snižováním úrokových sazeb může tyto peníze výrazně zlevnit a je pak možné posílat do ekonomiky podnikům a domácnostem peníze za velmi malé náklady. Naopak, chlazení přehřáté ekonomiky může centrální banka opačným způsobem, kdy zvyšováním úrokových sazeb bude tlumit zájem o tyto peníze a příjemci těchto prostředků se musí takové situaci začít přizpůsobovat. Federal Open Market Comitee (FOMC) na svých zasedáních určují tzv. Federal Funds Target Range, tedy rozpětí úrokových sazeb, ve kterém se musí pohybovat cena peněz, které si mezi sebou půjčují banky a finanční instituce. Federal Funds Effective Rate je pak sazba, která tvoří medián z tohoto rozpětí a je vypočítávána pro každý den a zveřejňována na stránkách FEDu. Zjišťovat její výši mohu opět zde.

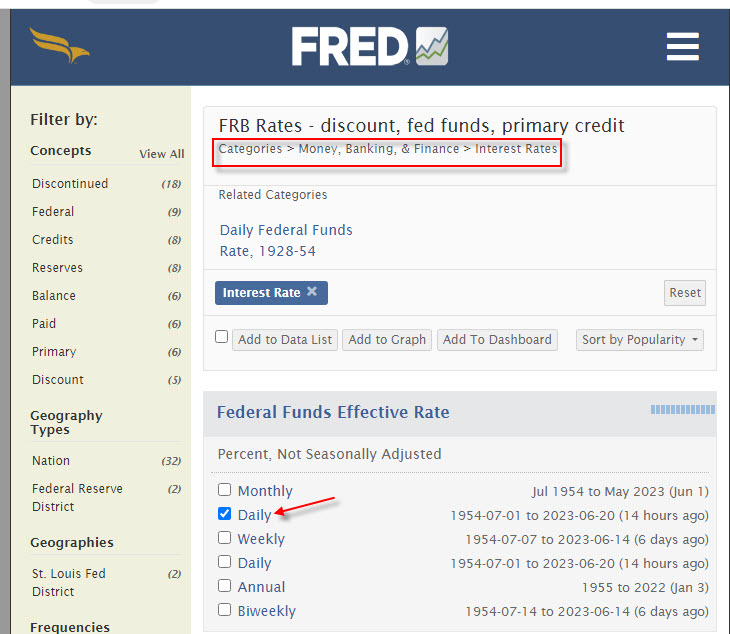

Aktuální Federal Funds Target Range je aktuálně stanoveno výborem po svém posledním zasedání na rozpětí 5% – 5.25%. Z obrázku pak mohu vypozorovat, že Federal Funds Effective Rate pro den 21.6.2023 je na hodnotě 5.07%. V článku Dluhopisy – VI. jsem již popisoval, že právě Federal Funds Effective Rate je benchmarkem, podle kterého úročí (s jistou srážkou) mé volné peněžní prostředky můj broker Interactive Brokers, je tak dobré vědět, kde mohu takovou hodnotu nalézt a co může přibližně znamenat. Pokud bych chtěl nyní prozkoumat tvrzenou závislost tvaru výnosové křivky amerických vládních dluhopisů a aktuálních hodnot úrokové sazby americké centrální banky, mohu k tomu využít opět má historická data výnosů vládních dluhopisů stažená podle popisu výše a tyto jednotlivé výnosy porovnat s historií sazeb centrální banky. Stáhnou data Federal Funds Effective Rate lze například z webových stránek FRED (St. Louis FED) na tomto odkazu.

Potvrzením výběru denních dat mohu získat následující pohled na tato data:

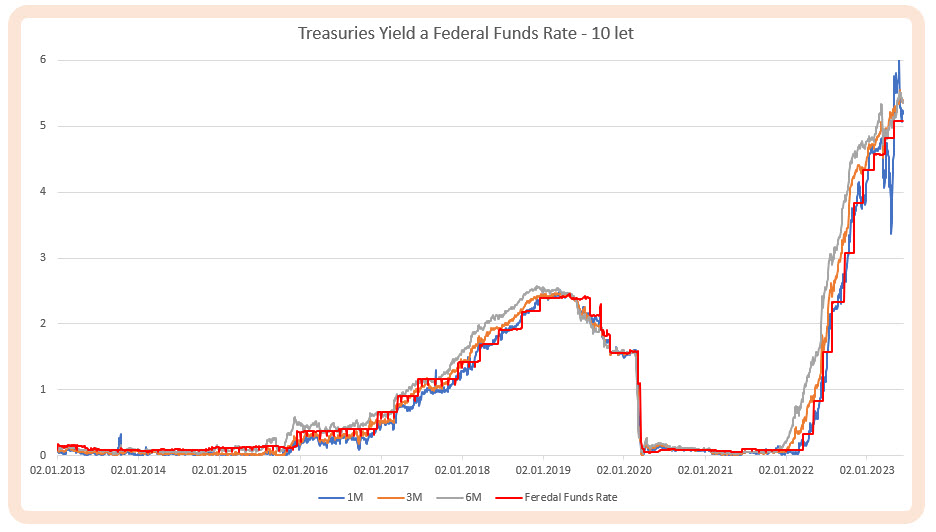

Denní data Federal Funds Effective Rate, tedy data denního historického mediánu sazby americké centrální banky z aktuálně schváleného úrokového rozpětí, jsou ve formátu Excel k dispozici od roku 1954, tedy dostatečná zásoba k potřebné analýze. Mohu pak po stažení (červená šipka v obrázku) tato data připojit (po úpravě a kontrole) k historickým datům výnosů amerických vládních dluhopisů podle jejich splatnosti a zkoumat, nakolik výnosy těchto dluhopisů kopírují tyto sazby vyhlašované centrální bankou a nakolik jsou výnosy těchto cenných papírů dílem tlaku nabídky a poptávky a obecně tržních vlivů s nimi spojených. Na prvním obrázku je desetileté porovnání hodnoty Federal Funds Effective Rate a výnosů T-Bills, tedy vládních dluhopisů se splatností za 1, 3 a 6 měsíců.

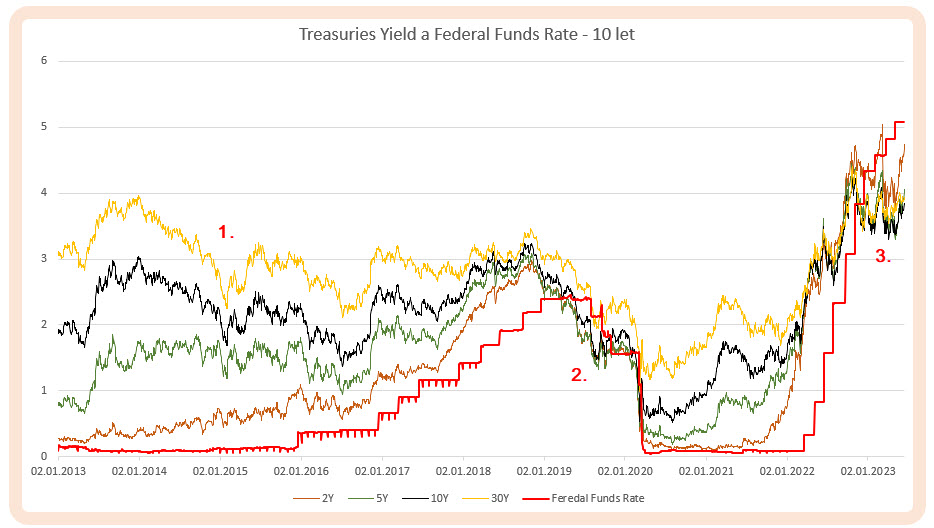

Je zcela zjevné a na první pohled patrné, že výnosy těchto krátkodobých vládních dluhopisů velmi těsně kopírují aktuální sazby centrální banky (červená křivka) a tržních vlivů je zde velmi málo. Pokud budu chtít investovat pouze do takto krátkodobých vládních dluhopisů, bude centrální banka základním určujícím faktorem výnosů těchto dluhopisů. Jiný pohled ale přináší vizualizace úrokové sazby centrální banky a výnosů Treasuries s delší dobou splatností:

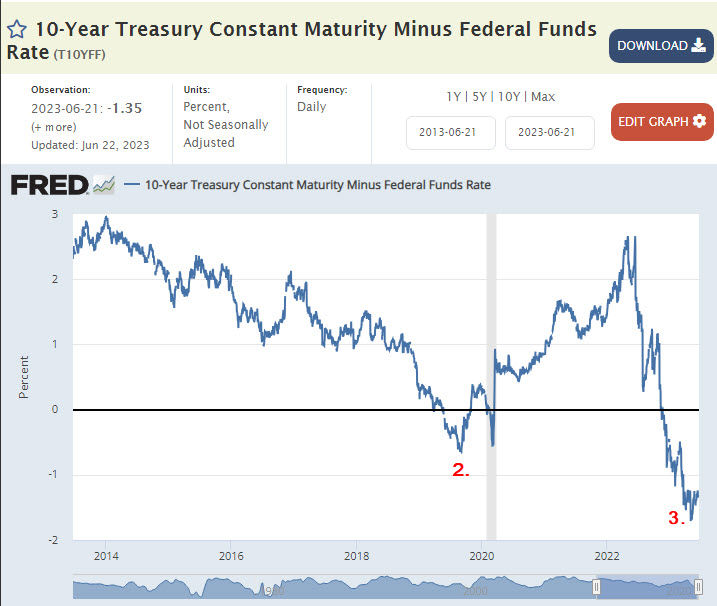

Červená křivka pro zobrazení hladiny úrokové sazby americké centrální banky a grafické zobrazení výnosů dluhopisů s dobou splatnosti 2, 5, 10 a 30 let již tak těsné souznění nevykresluje. Z obrázku lze odezírat, že i v případě velmi nízkých sazeb mohou být například výnosy dluhopisů se splatností 10 a 30 let velmi zajímavé, oblast (1) a také mohu pozorovat, že mohou nastat období, kdy jsou tyto výnosy nižší, než je aktuální Federal Funds Effective Rate, a to uprostřed obrázku (2) a na jeho pravé straně (3). Obecně tak mohu již nyní konstatovat, že budou existovat i jiné faktory, než je aktuální úroková politika FEDu, které mohou výrazně ovlivnit hodnotu výnosů u dluhopisů se stejnou hodnotou rizika, toto demonstrováno na bezrizikových amerických vládních dluhopisech. Stejný pohled mohu odezírat také z jiného zobrazení (pro potvrzení mých zjištění), a to opět z webových stránek FRED, kde je zobrazen průběh výnosů 10-ti letého vládního dluhopisu, od kterého je odečtena právě aktuální Federal Funds Effective Rate, toto zobrazení je k dispozici zde.

Oblasti, kdy je hodnota křivky výnosu desetiletého vládního dluhopisu snížená o aktuální sazbu Federal Funds Effective Rate pod úrovní nula zobrazuje období, kdy jsou výnosy nejoblíbenějších desetiletých amerických vládních dluhopisů nižší než aktuální úroková sazba FEDu a korespondují s oblastmi č. 2 a č. 3 z mého předcházejícího obrázku. Tyto efekty pak mohu konečně demonstrovat také na obrázku, který zachycuje delší – dvacetileté období, aby bylo patrné, že lze takové pozorování zasadit do delšího časového rámce.

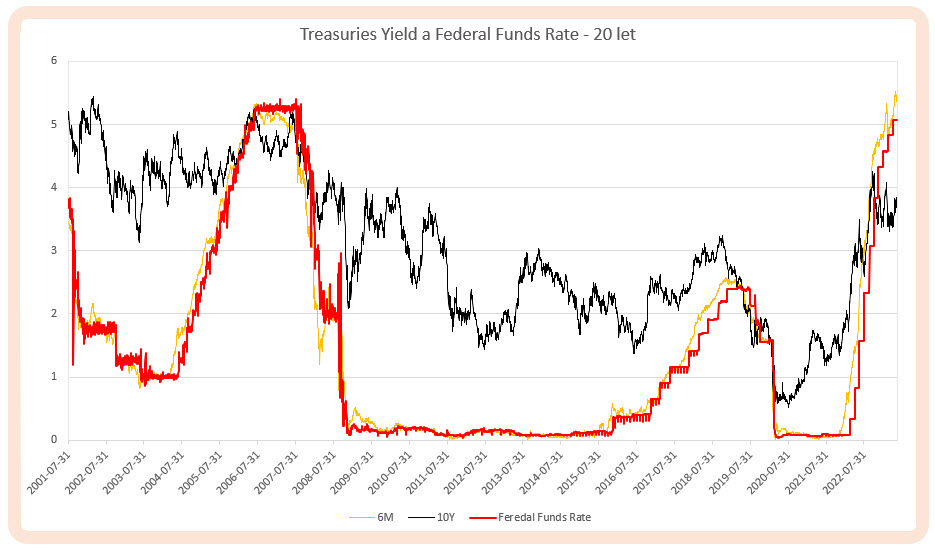

Více než dvacetileté období 2001-2023 pak poskytuje stejnou vizualizaci. Šestimesíční T-Bills (žlutá křivka) zcela věrně kopíruje sazbu americké centrální banky (červená křivka), zatímco 10-ti letý vládní dluhopis (černá křivka) si téměř žije svým vlastním výnosovým životem.

Anomálie výnosové křivky

Co mohu nyní o výnosech dluhopisů a její časové struktuře shrnout. Pozvolně stoupající tvar výnosové křivky, kdy je každý výnos s bližší splatností nižší než výnos s delší splatností a kde rozdíl mezi půlroční splatností a třicetiletou splatností není vetší než 300 bps je grafickým zobrazením trhů amerických vládních dluhopisů, ve kterém setrvává ve více než tři čtvrtinách času a lze jej tak považovat za normální stav. Dluhopisy s velmi krátkou splatností (T-Bills) velmi silně korelují s aktuálním pásmem pohybu úrokové sazby americké centrální banky, se vzrůstající dobou splatnosti se tato vlastnost dluhopisů ve svých výnosech odrážet aktuální sazby FEDu vytrácí a na výnosy těchto dluhopisů působí další tržní vlivy.

Plochá Yield Curve

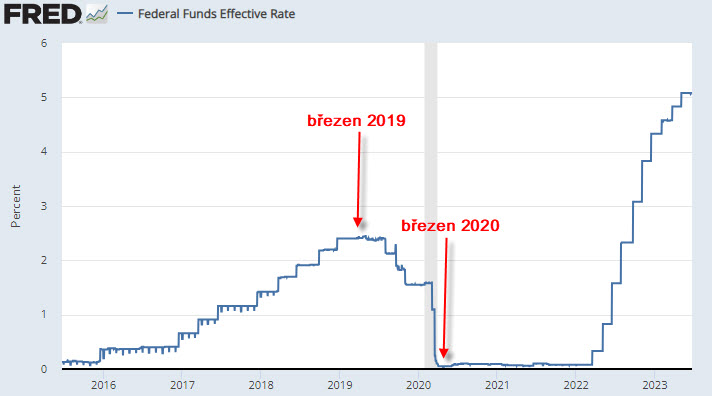

V březnu 2019 panovala na trzích úrokových sazeb situace, kterou může v základním pohledu zachycovat níže uvedený obrázek s vývojem sazeb americké centrální banky:

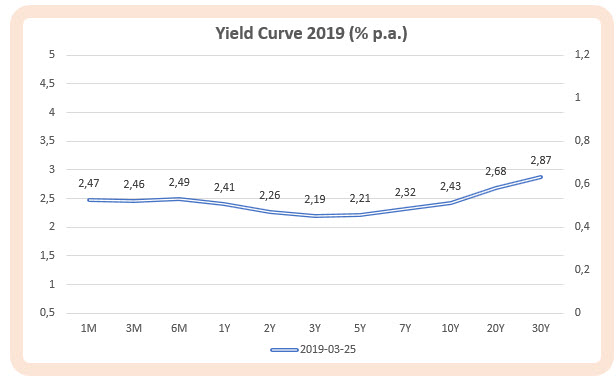

Po postupném zvyšování úrokových sazeb americkou centrální bankou v období 2017 – 2018, ve snaze chladit přehřívající se ekonomiku, došlo ke stagnaci této činnosti ze strany FEDu a proto na dluhopisových trzích zavládla nejistota. Jaké budou další kroky americké centrální banky a jak se bude celkově ekonomice nadále dařit bylo základní otázkou, kterou se zaobírali dluhopisoví investoři pravděpodobně více než jindy. V této situaci byly výnosy vládních dluhopisů ve stavu, který vykresluje níže zobrazená křivka ze dne 25.3.2019.

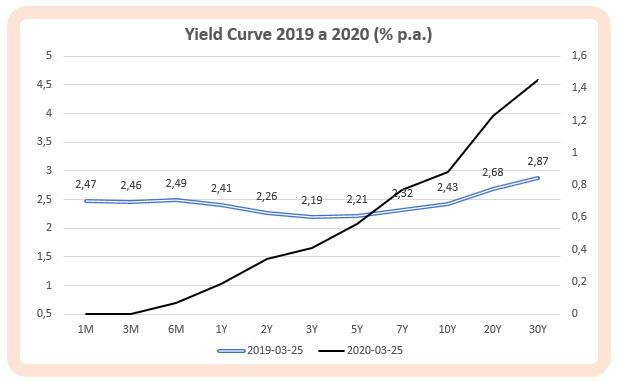

Federal Funds Effective Rate, tedy sazba z povoleného rozpětí stanoveného zasedáním FEDu činila pro tento den 2.41% a je patrné, že tuto přibližnou hodnotu budou mít také dluhopisy s krátkou dobou do splatnosti. Je ale patrné, že velmi podobné výnosy mohu očekávat také od dluhopisů s dlouhou dobou do splatnosti, kdy například desetiletý dluhopis nese podobný výnos 2.43%. Křivka je tedy plochá a nenese žádné známky strmosti. Co to znamená? Pokud vím, že výnosy dluhopisů s ultrakrátkou splatností (T-Bills) budou odrážet aktuální sazbu americké centrální banky, musím jako investor do těchto dluhopisů sledovat a odhadovat její další kroky, protože tyto budou určující, jaké budou mít výnosy tyto krátkodobé cenné papíry. Investoři do dluhopisů s delší dobou do splatnosti však již budou mít základní obchodní dilema. Účastníci trhu, kteří kupují dluhopisy s dlouhou dobou do splatnosti, nebudou mít patrně v danou chvíli zájem o tyto dlouhodobé cenné papíry v jednoduché obavě, že úrokové sazby dále porostou a ceny těchto dluhopisů s dlouhou dobou do splatnosti by mohly mít nižší cenu a mohli by na nich utrpět kapitálovou ztrátu. Účastníci trhů, kteří dluhopisy s delší dobou do splatnosti prodávají účastníkům první skupiny, mají motivaci prodat dluhopisy za vyšší cenu, aby je nakonec s profitem na nižší ceně nakoupili zpět. Obě skupiny tak tlačí na výnosy na straně křivky s výnosy s delší dobou do splatnosti způsobem, který tuto křivku deformuje do plochého tvaru. Výsledný stav je tak odrazem nejistoty a přešlapování, kam se výnosy a potažmo ceny dluhopisů nakonec vydají. Zajímavé pak je vyobrazení křivky výnosů se situací o rok později, po výrazném snížení úrokových sazeb americké centrální banky, které je zachyceno v obrázku výše jako situace 25.3.2020 (pravá červená šipka označená „březen 2020“)

Pokles sazeb FEDu na nulové hodnoty způsobil pokles výnosů s krátkou dobou do splatnosti na téměř bezvýznamné hladiny, dluhopisy s delší dobou do splatnosti jsou obdařeny nevýznamnými, ale přesto vyššími výnosy, křivka výnosů tak má klasický mírně stoupající tvar (černá křivka – její hodnoty jsou vyneseny na pravé ose grafu). Mohu tak pozorovat, že vykreslení normálního stavu dluhopisového trhu mělo za následek pokles výnosů všech dluhopisů, ty s kratší dobou splatnosti jsou odrazem aktuální sazby americké centrální banky, výnosy dluhopisů s delší dobou do splatnosti jsou odrazem působení tržních vlivů, například výnos desetiletého dluhopisu poklesl z hodnoty 2.43% p.a. ze dne 25.3.2019 na hodnotu 1% p.a. ke dni 25.3.2020)

Strmě rostoucí Yield Curve

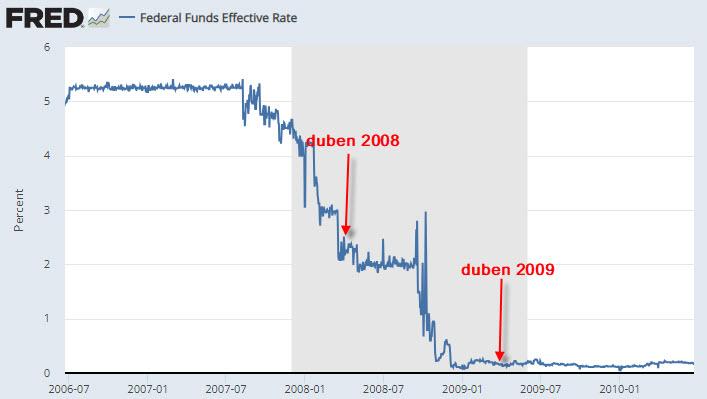

Ekonomice se nedaří, úrokové sazby jsou vysoké a americká centrální banka (FED) se rozhodne podpořit ekonomický růst. Její nástroj, změna úrokové sazby, může dopomoci k levnějším penězům v ekonomice a k obratu ve výkonu hospodaření podniků a potažmo celé ekonomiky. Pokud se takto FED rozhodne, začne postupně snižovat úrokové sazby, což zcela změní náladu na dluhopisových a potažmo akciových trzích. Na obrázku níže je taková série snižování sazeb patrná v období finanční krize 2008, kdy FED postupně několikrát po sobě snížil úrokové sazby.

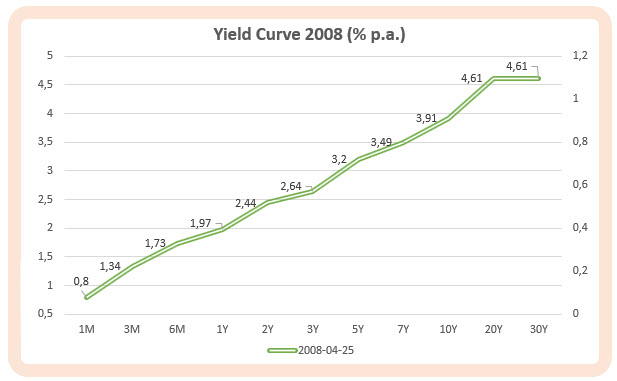

Obrázek ukazuje opět dvě situace. Duben 2008 byl situací, kdy v reakci na krizovou situaci v ekonomice americká centrální banka snižovala úrokové sazby z úrovně vyšší než 5% na úroveň mírně přesahující 2%. Takto vysílané signály měly být pro účastníky trhů zprávou, že na trzích zavládne klid a ekonomika nabere na obrátkách. Přesvědčit účastníky trhů ale není tak jednoduché a narušená psychika obchodníků se nespraví ze dne na den. Intenzivní příliv peněz do krátkodobých dluhopisů srazil jejich výnosy hluboce pod výnosy představující aktuální sazby FEDu a nezájem o dluhopisy s dlouhou dobou do splatnosti pomohly vystřelit jejím výnosům do závratných výšek v poměru k výnosům s krátkou dobou do splatnosti. Je pak možné pozorovat, jak strmě se vykreslila křivka výnosů dne 25.4.2008.

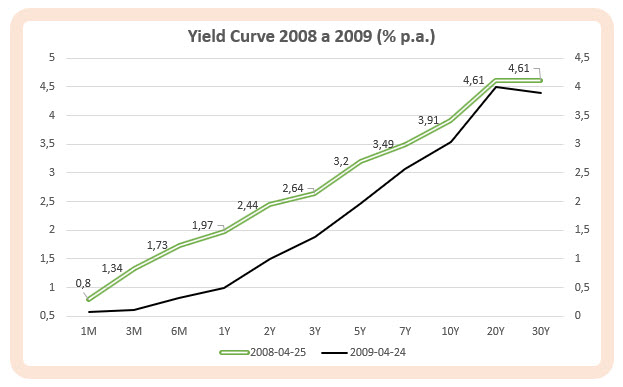

Je pak zajímavé pozorovat, jak strach a nejistota zůstaly dlouho v hlavách dluhopisových investorů, když o rok později, v dubnu 2009 byly sazby centrální banky na nule a křivka výnosů si stále udržovala svou strmě stoupající kondici. V obrázku níže je černou křivkou vykreslena výnosová křivka o rok později (24.4.2009), kdy sazby americké centrální banky byly na nule. Vysvětlení setrvávající strmosti pak mohu vidět opravdu v zájmu o investice do dluhopisů s krátkou dobou splatnosti za současného nezájmu o dlouhodobé investice do dluhopisů s dlouhou dobou do splatnosti, jejichž výnosy jsou stále velmi vysoké.

Inverzní Yield Curve

Pro příklad inverzní výnosové křivky nemusím chodit daleko a ponořovat se hlouběji do historie. Aktuální ekonomická situace nesoucí se ve znamení silně zvýšené inflace způsobené mixem hospodářských a geopolitických důvodů vyžaduje od americké centrální banky, aby do situace silně zasáhla a pomohla ušetřit ekonomiku případných otřesů. To, že se FED se situací opravdu nemazlí, je patrné z obrázku níže:

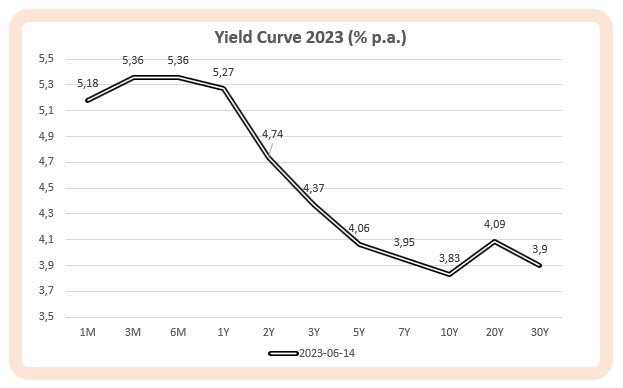

Skokové a nebývalé rychlé zdražování půjčovaných peněz má za cíl znemožnit další utrácení podnikům a domácnostem s cílem konsolidovat spotřebitelské a průmyslové ceny, znejistět přehřátý pracovní trh, snížit mzdy a srazit ceny nemovitostí. Naordinované zpomalení ekonomického růstu nelze ale „řídit jako firmu“, proto může nakonec vést k ekonomické recesi. Předeslal jsem, že vysvětlení, proč má křivka výnosů daný tvar a nikoliv jiný, je předmětem mnoha teorií a nelze ji spolehlivě vysvětlit a interpretovat, nakonec jsem se mohl také při objasnění důvodů tvarů výnosových křivek v textu výše i mýlit. Pokud pátrám nyní po důvodech, proč měla v době finanční krize 2008 výnosová křivka tvar takový jako měla, dostává se mi také velmi rozporuplných zjištění, vysvětlení a interpretací. V logice předcházejících řádků si ale opět mohu vykreslit aktuální tvar výnosové křivky pro výnosy dluhopisů pro červen roku 2023.

Situace ke dni 14.6.2023 znázorňuje inverzní tvar výnosové křivky, kde mohu pozorovat, že dluhopisy s kratší dobou do splatnosti nesou vyšší výnos než dlouhodobé dluhopisy. Výnosy T-Bills jsou nad 5% p.a. a kopírují aktuální Federal Funds Effective Rate, která se pohybuje také nad 5%, výnosy dvouletých až třicetiletých dluhopisů však za výnosy krátkodobých dluhopisů zaostávají. Co mohu tedy z této situace vyčíst a co mohu ve světle již poznaného predikovat? Opustím nyní snahu o vysvětlení tvaru výnosové křivky jako v předchozích případech a pokusím se její aktuální tvar komentovat na základě vlastního pohledu na věc. Osobně nyní investuji pouze do T-Bills, protože nabízejí aktuálně zajímavý výnos. Ze tvaru výnosové křivky bych mohl usoudit, že krátkodobé dluhopisy svými výnosy kopírují aktuální sazbu FEDu, proto mou investiční strategii na krátkodobých dluhopisech budou formovat kroky americké centrální banky. Také bych mohl usoudit, že tvar výnosové křivky se změní do „normálního tvaru“, toto se patrně stane, až FED spustí opačnou úrokovou strategii a sazby centrální banky začnou klesat nebo alespoň stagnovat (viz situace popsaná u strmě rostoucí křivky výše). Musím se ale rozhodnout, jak naložím s investicemi do dluhopisů v případě takové změny. Měl bych se na ni nyní připravovat tak, že nakoupím již teď dluhopisy s delší dobou do splatnosti? Vytvaruje se křivka výnosů do normálního tvaru tak, že klesnou silně výnosy pouze krátkodobých výnosů (v souladu s politikou FEDu) a výnosy dluhopisů s delší dobou do splatnosti zůstanou stejné? Klesnou všechny výnosy dluhopisů – nejvíce ty krátkodobé a méně dlouhodobé a křivka bude mít také normální tvar? Klesnou výnosy krátkodobých dluhopisů a silně narostou výnosy dlouhodobých dluhopisů a křivka výnosů bude strmě stoupající? Je vidět, že každá z těchto situací se může nakonec potvrdit a přetavit do reality. Odpověď na tyto otázky nakonec přinese budoucnost, bude pak zajímavé (s odstupem času) sledovat, který ze scénářů se nakonec naplní…:c)

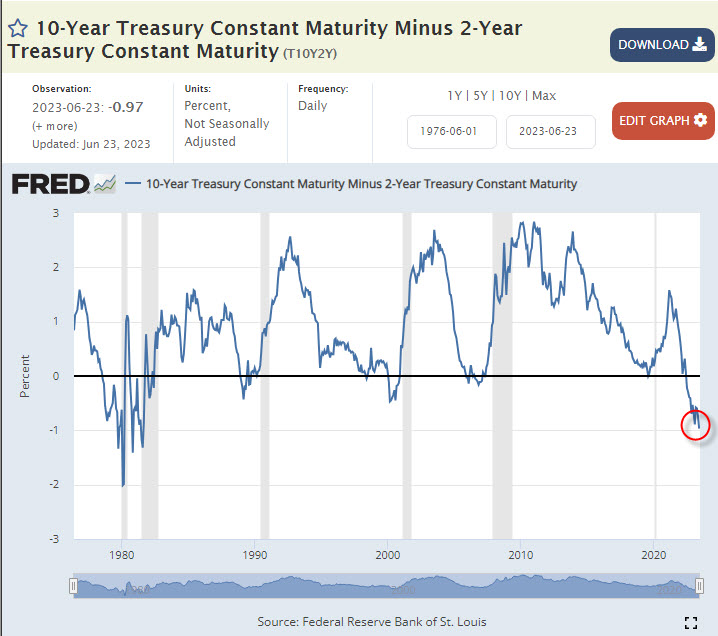

Inverzní tvar výnosové křivky je obecně považován za příznak blížící se recese. K nejobecnějšímu a nejčastějšímu použití tohoto „indikátoru recese“ se využívá srovnání výnosů dvouletých (2Y) a desetiletých (10Y) dluhopisů. Vizualizace tohoto rozdílu je dostupná v mnoha aplikacích, v případě, že je jsou výnosy desetiletých dluhopisů nižší než výnosy dvouletých dluhopisů, je rozdíl těchto výnosů záporný a křivka vizualizace tohoto rozdílu se nachází pod nulovou osou. Toto zobrazení je dostupné opět například na stránkách FRED.

Míří tedy aktuálně americká ekonomika do recese? Nelze to jednoznačně tvrdit, je totiž historickou pravdou, že ne každá inverzní situace na výnosové křivce nakonec k recesi vedla. Mohu tak zapochybovat o vypovídací schopnosti tohoto zavedeného indikátoru všeobecného nezdaru ekonomiky.

Je velmi těžké odhadnout, co se v budoucnosti na dluhopisových trzích stane a je těžké cokoliv přesně předvídat. Mohu si pouze uvědomovat aktuální stav dluhopisových strhů a tento porovnávat se scénáři, které nabídla historie a které mohou reálně nastat. Co mohu říci o chování dluhopisových trh s jistotou, kterou jsem si podepřel velmi zevrubným zkoumáním? Výnosy dluhopisů mají tendenci „návratu k normálu“, pokud výnosy vystřelí do vysokých úrovní, je otázkou času, kdy tyto výnosy klesnou na „normální úroveň“, pokud pod nějakou neobvyklou úroveň poklesnou, je otázka času, kdy tyto výnosy zase narostou. Výnosy dluhopisů se stejnou úrovní rizika (například bezrizikových amerických vládních dluhopisů) nejsou dokonale korelované, mohu tedy současné pozorovat pokles výnosů dluhopisů s určitou dobou do splatnosti za současného růstu výnosů s jinou dobou do splatnosti, tyto nedokonalé korelace pak způsobují odchylky od normálního průměrného stavu dluhopisových trhů, jejichž popis byl ostatně předmětem tohoto článku…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet