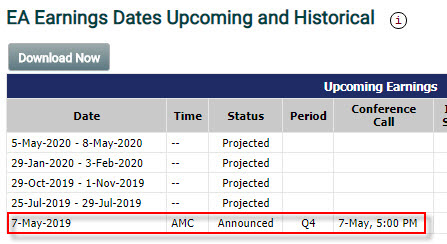

Super Mario, skákající chlápek z nesmrtelné plošinovky, je doposud pravděpodobně mým největším proniknutím do světa počítačových her :c). The Sims, Need For Speed nebo FIFA mě nijak nezasáhly, přesto mám povědomí, že se jedná z komerčního pohledu o miliardový byznys a tvůrci těchto světových herních trháků na tom pravděpodobně nejsou nejhůře. Electronic Arts Inc. (EA) je tak celkem slušný akciový titul, který pravidelně ukusuje z koláče celkových tržeb celosvětového herního průmyslu nezanedbatelný kus. Toto je mé základní povědomí o této společnosti a pokud jsem 24.4.2019 navštívil jejich stránky, tak je to nikoliv proto, abych si objednal nejnovější Star Wars Game, ale abych se ujistil, že opravdu za necelých čtrnáct dnů, konkrétně 7.5.2019, bude tato společnost reportovat výsledky svého hospodaření.

K tomu, abych našel další zpřesňující informace jsem navštívil web Marketchameleon, kde jsem mohl vypozorovat, že tato událost se přihodí po uzavření trhů, tedy After Market Close.

Předmětem tohoto článku tak bude opět zcela konkrétní obchod na živém účtu, který proběhl na tomto akciovém titulu a využívá poznatků doposud popsaných na tomto webu o Delta Neutralitě a také o chování Implied Volatility v souvislostí s vyhlašováním hospodářských výsledků (dále jen „Earnings“), jak jsem tyto poznatky vtělil do článků o obchodování událostí sdružených na nově vytvořené stránce tohoto webu Obchodování událostí.

Pro osvěžení znalostí uvádím, že Implied Volatilita je základním cenotvorným prvkem opčního kontraktu. Přestože cena opčního kontraktu trpí také riziky vyplývajícími z pohybu podkladu a běhu času, je vliv Implied Volatility významnou složkou, která vstupuje do ceny opčního kontraktu a může s jeho cenou velmi významně „zamávat“. Pokud bych si představil, že se cena podkladového aktiva nepohybuje a čas bych uměl zastavit, byla by cena opčního kontraktu funkcí Implied Volatility, tedy pokud by všechno ostatní, co vstupuje do ceny opce, bylo konstantní, podléhala by cena opčního kontraktu zcela a pouze vlivu Implied Volatility. V reálném světě tomu tak samozřejmě není, proto musím, jako opční obchodník, bojovat zejména s riziky útočícími na mé pozice současně ze tří stran, které tvoří úbytek ceny opčního kontraktu způsobený plynutím času směrem k expiraci opce, pohyb podkladu a změna hodnoty Implied Volatility. V předchozích článcích o praktickém obchodování za použití Delta Neutrality jsem na miniportfoliu s kladnou Gamma ukázal, jak je možné eliminovat riziko plynoucí z pohybu podkladu manipulací s podkladovými aktivy (akciemi). V obou případech jsem si vybral tituly, které se nacházely na značně nízkých úrovních Implied Volatility, a to zejména z důvodu, aby další pokles její hodnoty neměl vliv na pokles ceny mých nakoupených Long opčních kontraktů. V těchto článcích jsem pracoval s kladnou Gamma, měl jsem tedy pořízené Long opční kontrakty, pro které je pokles ceny způsobený poklesem Implied Volatility zásadní událostí a v kombinací s plynutím času tvoří základní prvky rozkladu hodnoty mé původní investice do obchodu. Snažil jsem si tedy Implied Volatilitu vyhodnotit pro své obchody tak, aby mi při nich neškodila, proto jsem hledal při vstupování do pozice nějaká její pomyslná dna. Nyní budu ale chtít celou situaci otočit a budu chtít nejen aby mi neuškodilo její budoucí kolísání, ale aby mi byla zejména dobrým pomocníkem a usnadnila mi domoci se nějakého možného profitu.

Z pozorování chování Implied Volatility lze celkem jednoznačně (a přitom opatrně) usoudit, že její hodnota se s blížícím vyhlašováním Earnings nesnižuje. V drtivé většině případů (pokud tedy například neprosáknou výsledky dříve, než bylo očekáváno) její hodnota narůstá, a to u některých titulů velmi značně. To je celkem jasná věc, očekávání zásadní fundamentální zprávy, která může významně pohnout s cenou akcie, zcela jistě najde své zásadní místo při cenové tvorbě hodnoty opčního kontraktu, který expiruje po této události. Vypisovatelé opcí si za takové riziko pohybu nechávají tučně zaplatit a kupci opčních kontraktů musí vynaložit více peněz na to, aby těžili z možného budoucího pohybu po vyhlášení Earnings. Protože hodnota nejistoty roste s tím, jak se tato fundamentální událost blíží, roste také hodnota Implied Volatility, aby po zveřejnění příslušných hospodářských reportů její hodnota vzala za své a prudce ochabla, tento pokles její hodnoty však není pro všechny opční kontrakty symetrický, největší rozdíly nárůstu a následného poklesu lze zaznamenat u opčních kontraktů expirujících nejblíže po Earnings, vzdálenější expirace pak takové rozdíly hodnot neevidují. Tyto možné disproporce rozložení hodnoty Implied Volatility pak budou základem mého obchodu, jak ostatně vyplyne z následujících řádků.

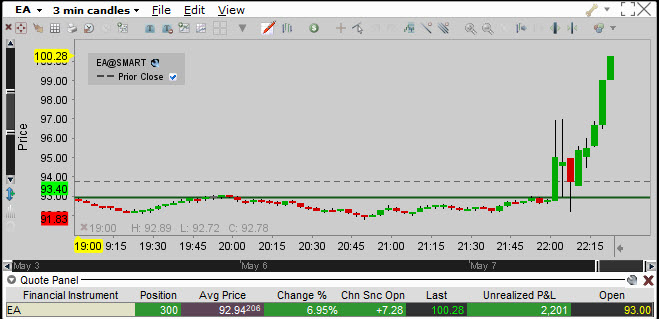

24.4.2019 – vstup do obchodu (E-13)

Ve středu 24.4.2019 jsem se rozhodl, že pro potřeby tohoto článku o Delta Neutralitě za současného využití Implied Volatility by mi neměl uniknout obchod na titulu EA, který dne 7.5.2019 vyhlašuje Earnings, je tedy 13 kalendářních dnů do této události, proto je název tohoto oddílu doplněn o údaj E-13. Chtěl bych si jenom na okraj postesknout, že to je opravdu celkem dřina všechny úkony, které provádím s pozicí, zaznamenávat u vybraného obchodu pomocí screenů a k takto uloženým se pak vracet s popisky a celkovou legendou „proč?“ a „jak?“, takže je pak i docela možné, že se mi nějaký úkon nepodaří třeba správně a včas zachytit. Je celkem náročné věci, které dělám již intuitivně, zachycovat do obrázků a vytvořených tabulek, takže se v tomto článku budu už spoléhat na vyšší míru čtenářovy chápavosti, aby si důvody některých mých kroků případně domyslel :c).

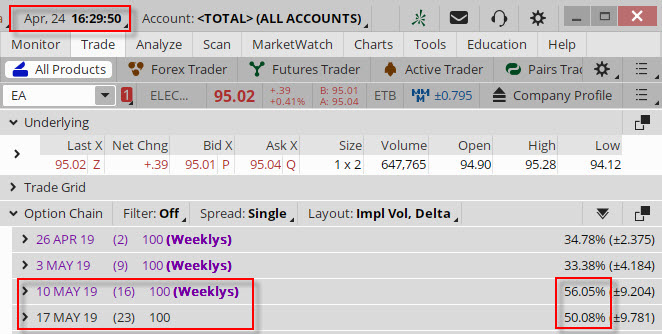

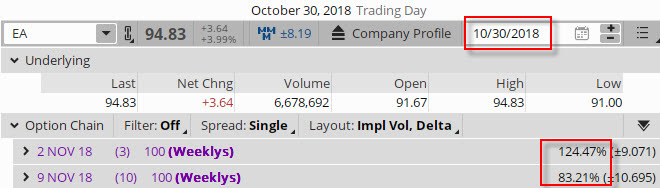

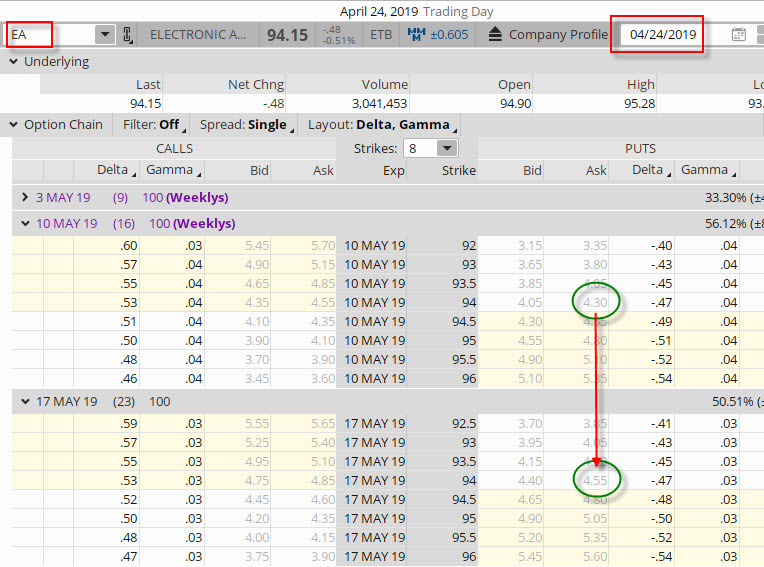

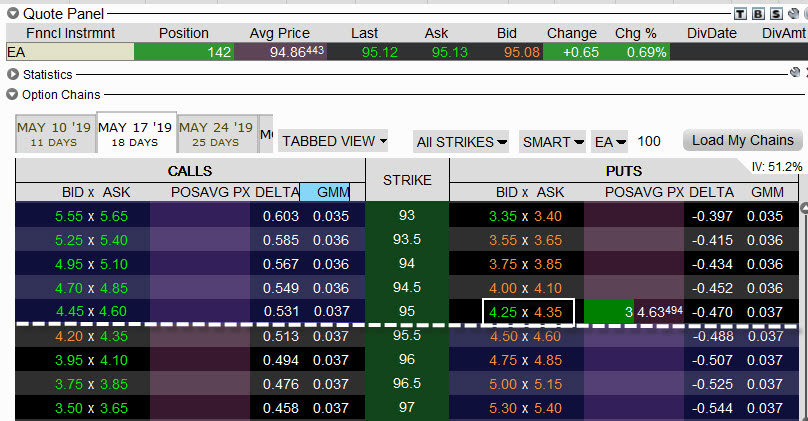

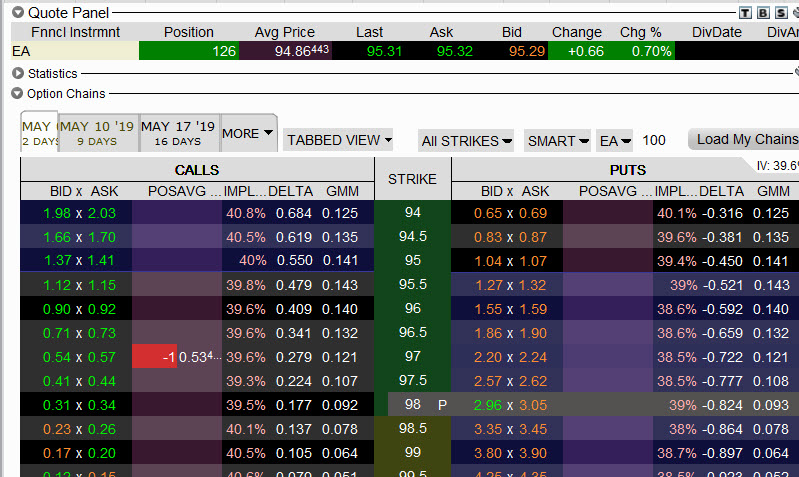

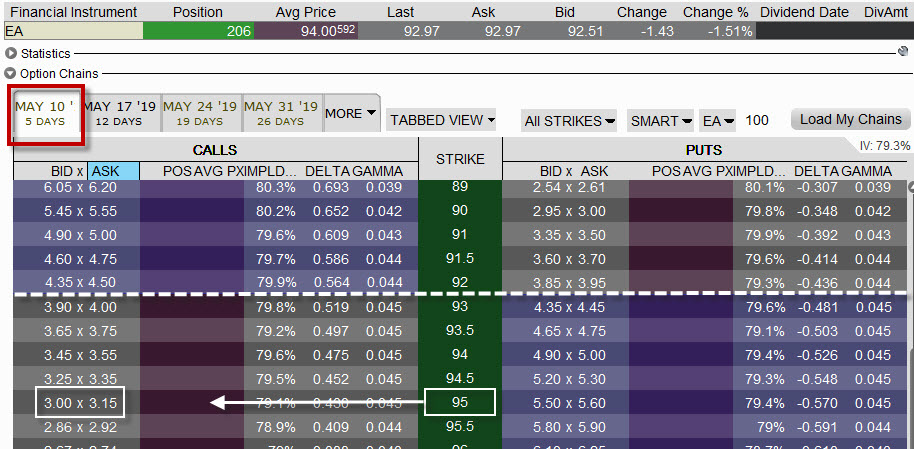

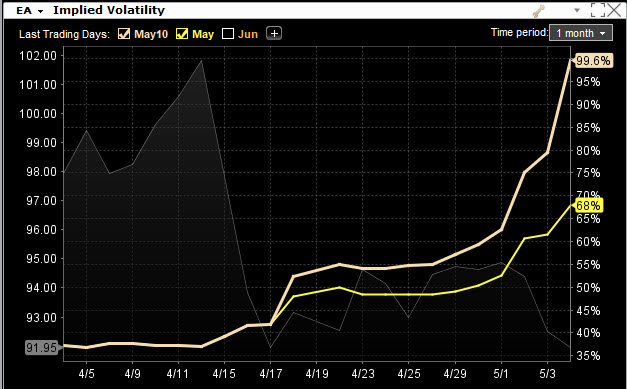

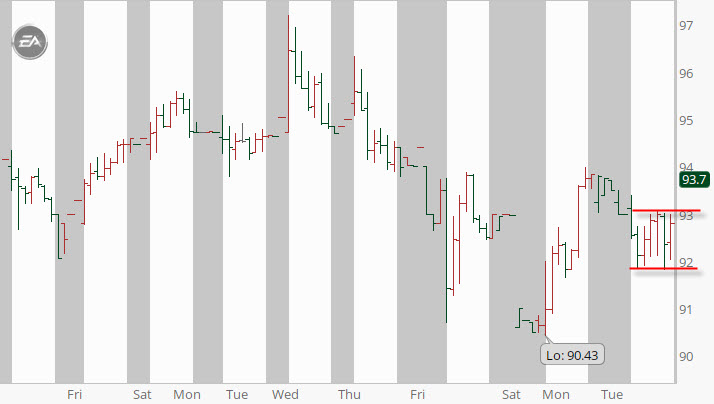

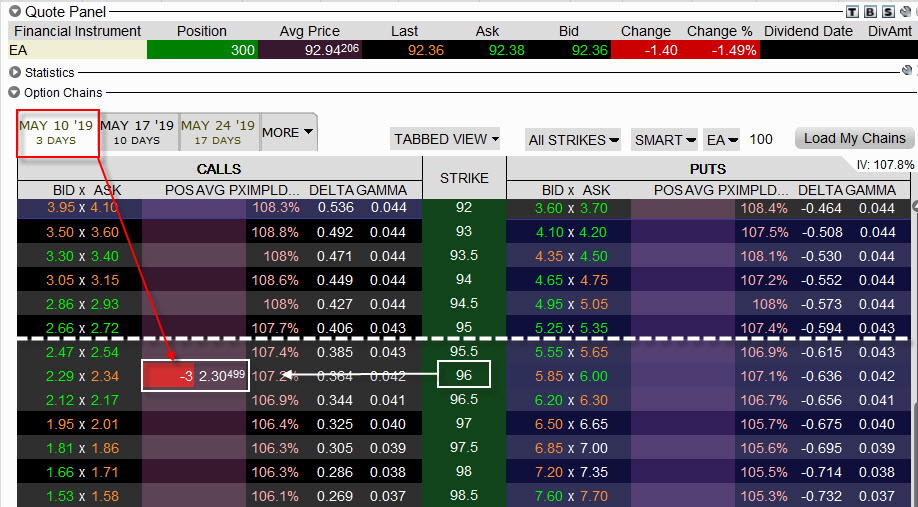

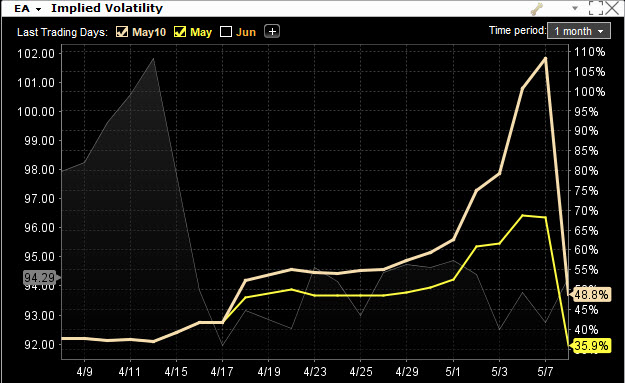

Má pozornost se nyní věnuje aktuálním hodnotám Implied Volatility v expiracích následujících po Earnings, a to konkrétně ve dvou nejblíže následujících. Proč zrovna takto vyplývá z množství možných budoucích výhod, které by se mi mohly naskytnout nebo také pro eliminaci případného omylu, který by mohl budoucí vývoj způsobit. Na obrázku níže je pak pohled do analytické platformy TOS, ze které mohu odhlédnout hodnoty Implied Volatility pro opční řetězce s expirací 10.5.2019 a 17.5.2019, tedy opravdu dvě nejbližší expirace po vyhlášení Earnings společnosti EA (7.5.2019).

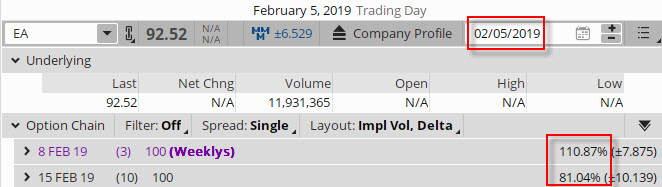

Přestože do Earnings zbývají dva týdny, již nyní mohu vidět rozdíly v hodnotách Implied Volatility pro tyto dvě zásadní expirace, opce s expirací 10.5.2019 mají Implied Volatilitu 56.05% a opce s expirací 17.5.2019 mají Implied Volatilitu nižší o zhruba šest procentních bodů na úrovni 50.08%. Pokud bych chtěl pátrat v minulosti a zjišťovat, jak Implied Volatilita může do Earnings narůst, mohu v analytické platformě TOS zjistit její hodnoty například za poslední čtyři vyhlašování, tyto bych mohl pak mít vizualizovány jako na obrázcích níže:

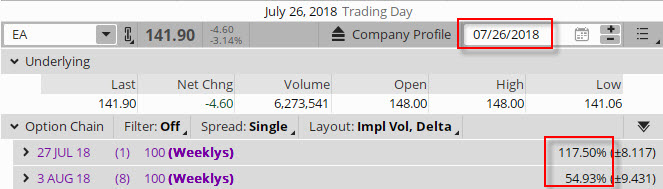

Poslední čtvrtletí (5.2.2019) zastihlo Implied Volatilitu v expiracích nejblíže po Earnings v předvečer jejího vyhlášení na hodnotách 110.87% pro nejbližší expiraci a 81.04% pro nejblíže další. Mohu tak pozorovat, že rozdíl mezi těmito volatilitami je téměř 30%. Mohu se pak posouvat dále do historie po jednotlivých čtvrtletích a získávat tyto pohledy.

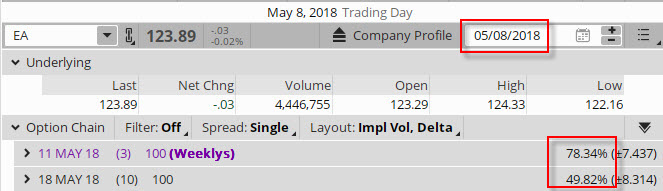

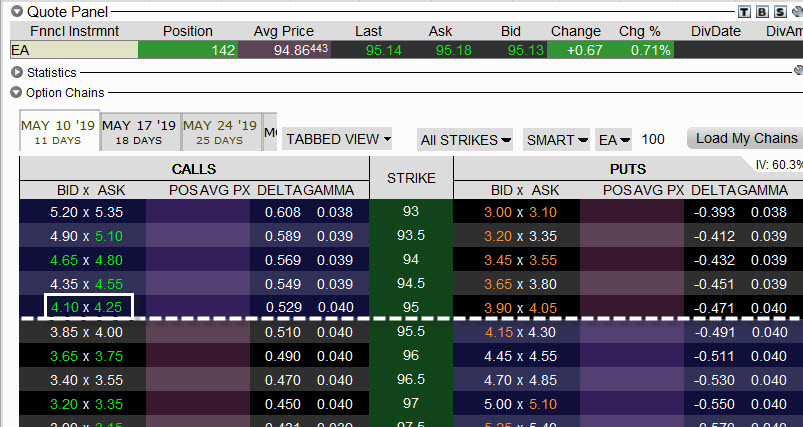

Ve všech těchto případech je rozdíl daleko dramatičtější, než nyní pozorovatelných zhruba 6% rozdílu. Pro potvrzení této základní analýzy si jdu do mé obchodní platformy TWS, abych si podobnou současnou vizualizaci dopřál také jejím prostřednictvím a kde ji budu následně pozorovat po celou dobu mého obchodu.

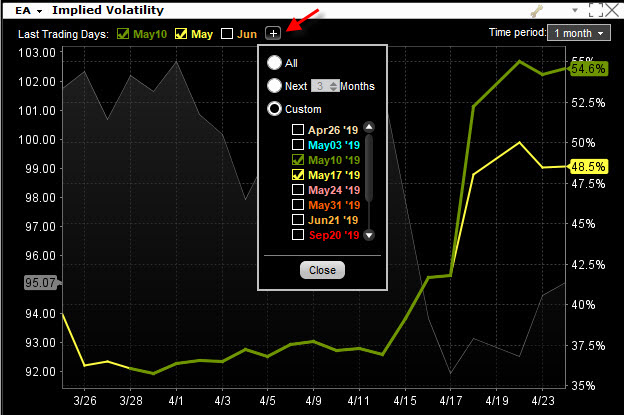

Výběrem expirace (červená šipka) si mohu do grafu Implied Volatility titulu EA nechat zobrazit její hodnoty právě pro vybrané expirace 10.5.2019 a 17.5.2019, tyto mi pak zobrazují hodnoty Implied Volatility pro ATM strike a je tak možné ji srovnávat s Volatility Indexem zobrazovaným v aplikaci TOS. Mohu tak vypozorovat hodnoty 48.50% pro expiraci 17.5.2019 a 54.60% pro expiraci 10.5.2019, šestiprocentní rozdíl je pak patrný i při tomto zobrazení z jiné platformy. Co to dnes znamená, jak bude vypadat můj vstup a na co se budu spoléhat?

Nižší hodnota Implied Volatility opčních kontraktů s expiraci vzdálenější než bližší bude znamenat, že přestože je do takové expirace více času, nebude cena opcí významně dražší než pro opční kontrakty s bližší expirací.

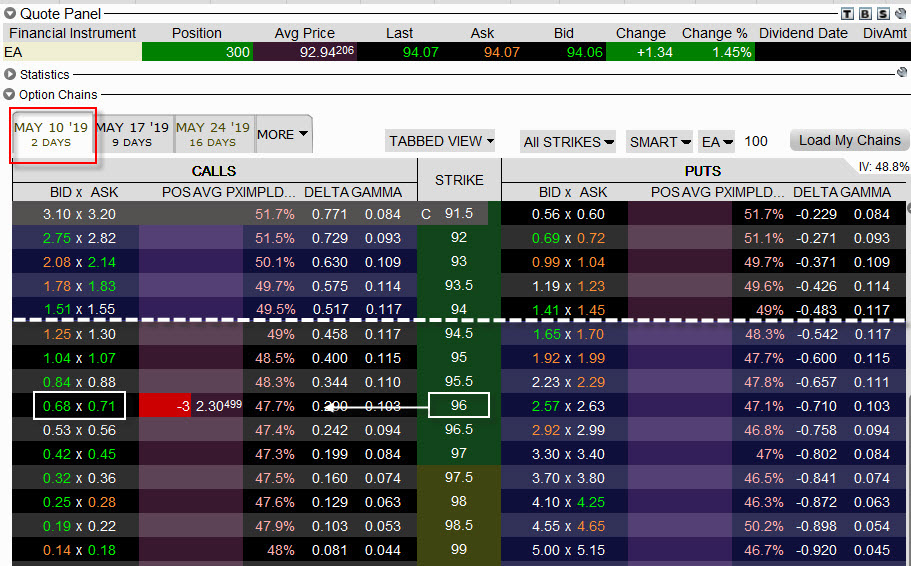

Pohledem na ceny pro den mého vstupu tak mohu opravdu zjistit, že například hodnota ATM Long Put 94 je pro vzdálenější expiraci jen o 25 USD dražší než pro opční kontrakt s bližší expirací. Znamená to, že budu chtít vstoupit do pozice Delta Neutral s kladnou Gamma s Long opčním kontraktem na vzdálenější expiraci, protože není významně dražší. Cena této Long opce nebude patrně valně ztrácet na hodnotě plynutím času, protože tento úbytek by měl kompenzovat nárůst Implied Volatility, který by neměl být tak dramatický jako u opčních kontraktů s bližší expirací, ale bude určitě také nemalý. Tuto Long opci, konkrétně Long Put 95, budu chtít hedžovat Long podkladovými akciemi EA, abych zabránil ztrátě hodnoty této opce vlivem pohybu podkladu, a to tak, jak jsem to popisoval v minulých článcích. Mým první trumfem v rukávu pak bude cena opcí na bližší expiraci, kde očekávám dramatický narůst Implied Volatility, protože tyto opce budu chtít těsně před Earnings vypsat a vytvořit tak například Conversion s opčními kontrakty v nestejných expiracích.

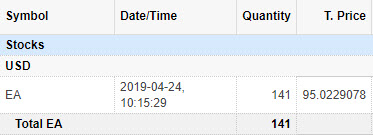

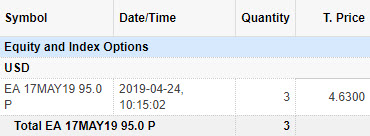

Za těchto předpokladů jsem se dnes rozhodl zaujmout Delta Neutral pozici nakoupením 3x Long Put 95 s expirací 17.5.2019 a provést její Delta Neutralizaci nakoupením příslušného počtu Long akcií EA. Přestože jsem tuto akci provedl z prostředí Risk Navigatoru popisovaného v článku Delta Neutral – V., mohu ukázat také jinou elegantní možnost, jak takovou událost zařídit pomocí okna Option Trader.

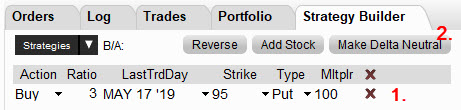

V aplikaci Option Trader, která je součástí TWS, zvolím volbu „Strategy Builder“ a do jeho okna si navolím (přenesu, přetáhnu) nakupované opční kontrakty, v mém případě 3x Long Put 95 s expirací 17.5.2019. (1).

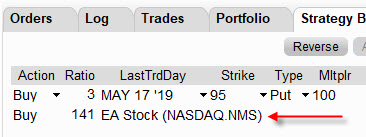

Kliknutím na tlačítko „Make Delta Neutral“ (2) si vytvořím v tomto „Strategy Builderu“ další pozici na podkladové akcii, která odpovídá aktuální Delta Neutral situaci

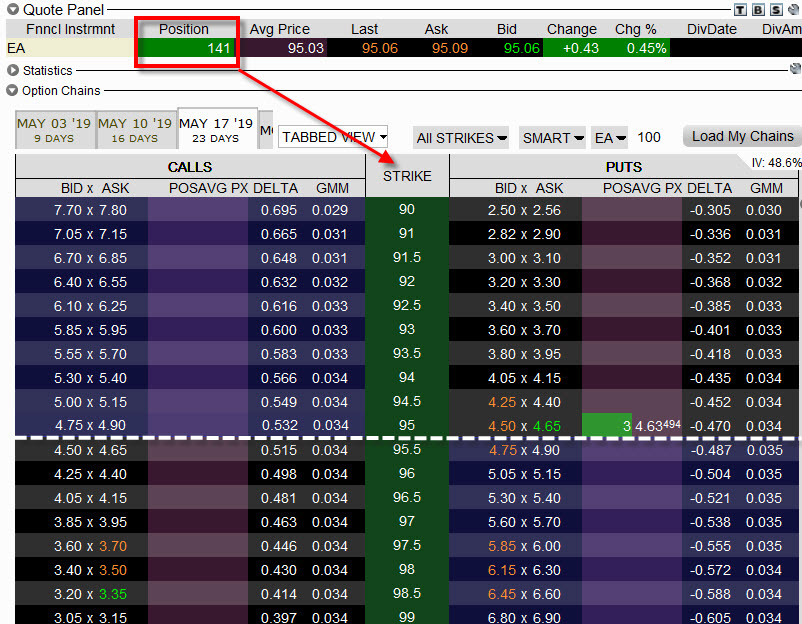

3x Long Put opční kontrakty by měly být „neutralizovány“ nákupem 141x Long akciemi EA, abych mohl svou opční pozici 3x Long Put považovat nejen za chráněnou před neočekávanou prudkou změnou ceny podkladu, ale taky abych i na takové změně nakonec také mohl třeba vydělat. Takovou pozici jsem nakonec také pořídil. Na obrázku níže je opční řetězec s jejím zachycením.

TradeLog z mé platformy TWS je na obrázku níže.

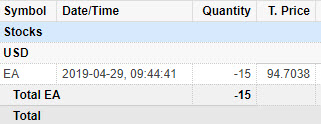

Stejnou obchodní situaci také zachytil můj výpis z obchodního účtu.

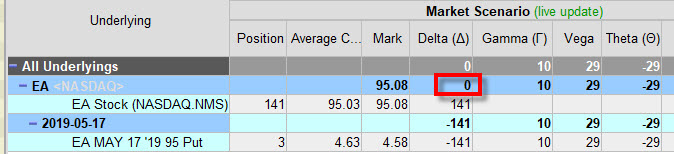

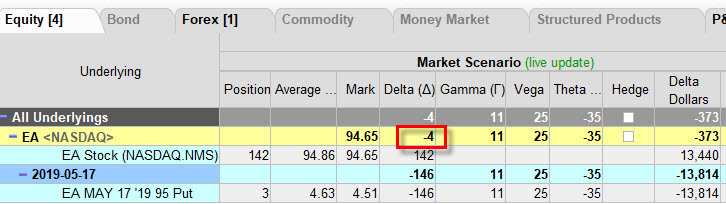

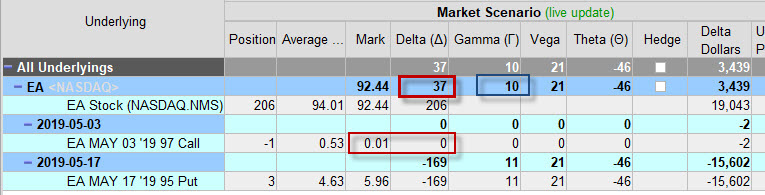

Pohledem do aplikace Risk Navigator mohu kontrolovat, jestli jsem opravdu pořídil to, co jsem zamýšlel. Celková Delta je pak v červeném obdélníku.

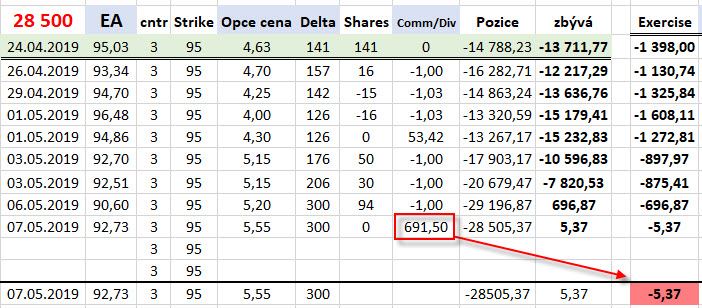

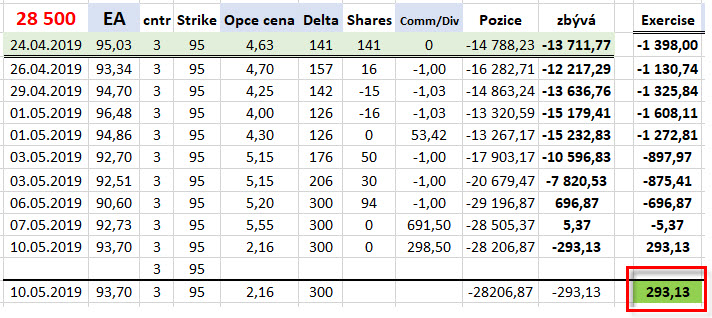

Mohu také svou vstupní pozici rekapitulovat v jednoduché tabulce.

Pořízením 3x Long Put na strike 95 mám nyní jasně dáno, že budu moci vždy prodat své nakoupené akcie za cenu strike, tedy za 95 USD/kus provedením jejich Exercise. Mám tedy, ve světle minulých článků, pro tyto tři opční kontrakty zaručeno, že pokud se mi podaří nakoupit 300x Long akcií za cenu menší, než je daný rozpočet na jejich pořízení (9.500 USD x 3) ve výši 28.500 USD (1), bude vzniklý rozdíl mým profitem. Prozatím jsem z něj utratil -14.788,23 USD (2). Mám tak opět jakýsi virtuální obchodní projekt, kde jsem si sehnal kupce nějakých věcí za přesně danou cenu a mým snažením nyní bude tyto věci opatřit v souhrnu za nižší cenu, abych jejich následným vynuceným prodejem za přesně danou cenu na těchto věcech vydělal. Na cestě za sháněním těchto levných věcí mě mohou potkat velmi vzrušující okolnosti, které by mi mohly pomoci splnit můj nelehký úkol. Jsou to zejména tyto:

1/ Cena bude klesat a já budu schopen nakupovat další Long akcie za nižší cenu a čerpat tak co nejméně peněz z mého přesně daného rozpočtu. K tomu by neměly ztrácet na hodnotě, vlivem růstu Implied Volatility, Short Call opce do plánovaných výpisů s expirací o týden dříve, než jsou mé pořízené Long Put opce.

2/ Cena bude růst a já budu schopen prodávat již držené Long akcie za vyšší cenu, než jsem je nakoupil, K tomu by neměly ztrácet na hodnotě, vlivem růstu Implied Volatility, mé nakoupené Long Put opce, které bych mohl, například po kompletním výprodeji akcií za vyšší ceny, prodat. Pokud bych je nevyprodal všechny, pravděpodobně by opět nabyly na hodnotě Short Call opce do plánovaných výpisů s expirací o týden dříve, než jsou mé pořízené Long Put opce, a to v počtu uvažovaných kusů k výpisu Short Call podle držených celých stovek Long akcií.

3/ Cena se nebude pohybovat. Dokoupím Long akcie do tří stovek kusů a vypíšu Short Call opce s expirací o týden dříve, než jsou mé pořízené Long Put opce, tyto Short Call by neměly výrazně ztratit na své hodnotě, protože očekávám nárůst Implied Volatility v řádech desítek procent s blahodárným vlivem nárůstu ceny opcí z tohoto důvodu, kompenzující úbytek ceny vlivem plynutí času.

4/ Při expiraci Short Call opcí s expirací dřívější, než je expirace Long Put 95, mi zůstanou buď 3x Long Put 95, protože Short Call byly přiřazeny na nějakém strike a tyto Short Call zmizí společně s akciemi nebo mi zůstane 3x Long Put + Long akcie (Syntetické Long Call), protože vypsané Short Call vyprší jako bezcenné. Oba případy pak znamenají další peníze za likvidaci těchto zbylých pozic, protože jsou všechny Long anebo mohou způsobit další profity svými případnými pohyby.

Nechám se tedy unášet tržními vlivy při současném sledování, jaký budou mít vliv na mou investici.

26.4.2019 (E-11)

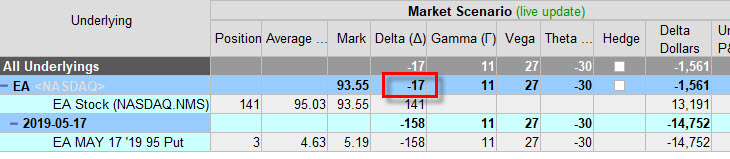

Cena akcií EA klesá a vytváří tak poruchu v mé původní Delta Neutral obchodní pozici.

Mohu tuto skutečnost sledovat v Risk Navigatoru.

Mohu zjistit, že má pozice na titulu EA je nyní -17 Delta a vybízí tak k „levným nákupům“, tedy pořizování Long akcií za lepší cenu. Nebudu již nyní epicky popisovat, jak jsem tuto skutečnost zjistil, jak jsem obchod provedl, ale omezím se jen na konstatování, že jsem provedl další hedžovací obchod (z prostředí Risk Navigatoru).

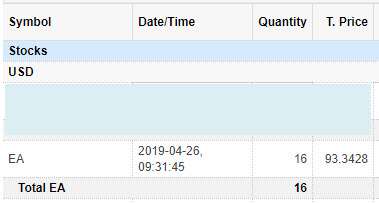

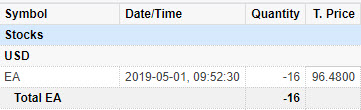

![]()

V obrázku výše je TradeLog tohoto obchody, kdy jsem přikoupil 16x Long akcií za cenu 93.34 USD s poplatkem -1.00 USD. Stejný pohyb pak zaznamenal také můj obchodní účet.

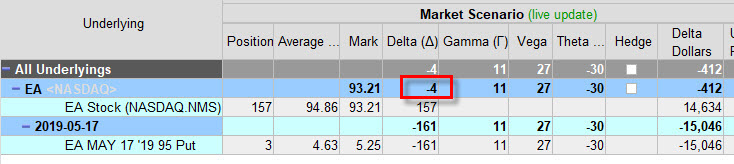

Situace po tomto Delta hedge obchodu je následující.

Přestože je do Earnings ještě daleko, mohu zkontrolovat situaci na Implied Volatilitě, která je určující pro ceny opcí, které držím ve své pozici i těch, které hodlám do budoucna pořídit.

Je patrné, že hodnoty Implied Volatility se příliš nezměnily. Vzdálenější Implied Volatilita vzrostla o půl procentního bodu, bližší Implied Volatilita vzrostla o jeden procentní bod, žádný výrazný pohyb nelze pozorovat. Mohu si pak celou situaci s tímto nákupem Long akcií zrekapitulovat ve výkazu pozice.

Je to podobná tabulka se sumářem pozice jako výše při vstupu do pozice, rozšířená o další potřebné ukazatele. Nákupem 16x Long akcií jsem vyčerpal další prostředky ze svého rozpočtu. Do tabulky jsem přidal další sloupce, které odrážejí mé uvažované obchodní varianty. Podle jednotlivého označení sloupců je níže vysvětleno.

1/ „NLV“ je zkratkou pro Net Liquidation Value, tedy zobrazuje hodnotu, za kterou bych mohl nyní celou pozici prodat. Je patrné, že tento malý hedge obchod představuje situaci, kdy výstup z pozice na současné ceně by znamenal ztrátu -217.90 USD.

2/ „Exercise“ opět znamená okamžité dokoupení zbylých akcií do plných tří set a vystoupení z pozice formou Exercise.

3/ „Short Call“. Aktuální cena Short Call, ale nyní nikoliv opčního kontraktu na stejném strike ve stejné expiraci, jako je strike a expirace Long Put 95, ale pro stejný strike expirace připadající na pátek ihned po vyhlášení Earnings, tedy o týden dříve.

4/ „Conversion“. Hodnota udává finanční situaci pro vytvoření okamžité Conversion dokoupením akcií do tří set a výpisem Short Call z předchozího řádku, které by způsobilo uzamčení profitu/ztráty k expiračnímu pátku náležejícímu vypsaným Short Call opcím, tedy o týden dříve, než je expirace nakoupených Long Put 95. Mohu pozorovat, že nakoupené akcie na nižší ceně a neměnná hodnota Implied Volatility by již nyní umožnila uzamknout profit +9.26 USD.

29.4.2019 (E-8)

V další obchodní seanci začaly akcie EA posilovat, aby začaly způsobovat zvyšování pozitivity celkové Delta mého miniportfolia na EA.

Díky tomuto nárůstu ceny jsem provedl další transakci s podkladovými akciemi, jenom tentokrát nešlo o nákup, nýbrž jejich prodej. Pohledem do Risk Navigatoru jsem zjistil, že bych měl prodat 15 akcií EA, abych byl opět Delta Neutrální, tento obchod jsem zadal a provedl.

Mohl jsem tak konstatovat, že z 16 kusů akcií nakoupených v předcházející obchodní den za 93.34 USD/kus jsem nyní 15 kusů akcií prodal za cenu 94.70 USD s poplatkem -1.03 USD. Tento obchod i s poplatkem je vyznačen v TradeLog níže.

Také tento obchod se objevil ve výpise mého obchodního účtu na obrázku.

Chci také prozkoumat, jak se vyvíjí Implied Volatilita v jednotlivých expiracích. Toto mohu pozorovat na tomto obrázku.

Obě Implied Volatility mírně stoupají a jejich rozdíl je nyní větší než 9%, vývoj rozdílu je sice nepatrný, ale vzhledem k tomu, že cena EA začala narůstat, je zvyšování Implied Volatility známkou blížící se nejistoty vyplývající z blížících se Earnings, za normálních okolností by hodnota Implied Volatility při uptrendu spíše klesala. Mohu si pak prohlédnou opční řetězec s nakoupenými Long Put kontrakty a zjistit, nakolik se změnily jejich ceny.

Je patrné, že na nakoupených Long Put opcích jsem téměř neztratil, když jejich pořizovací cena byla 463 USD. Toto mě však nezajímá tak, jako pohled na opční řetězec s expirací o týden dříve, tedy bezprostředně po vyhlášení Earnings.

Z obrázku vyplývá, že bych nyní mohl za vypsanou Short Call opci na strike stejný jaký jsou mé Long Put, tedy strike 95, prodat za cenu +410 USD.

Mohl bych tento realizovaný obchod s prodanými akciemi a současnými cenami opčních kontraktů přenést do tabulky s rekapitulací pro zběžný pohled na mou okamžitou situaci.

Z přehledu vyplývá, že by prozatím nebylo možné vystoupit z pozice s profitem, přestože se cena Short Call opcí zdá vysoká. Je to způsobeno zejména tím, že při zvyšující se ceně akcie EA bych vstup do Conversion ve dvou expiracích musel vynaložit větší peníze na dokoupení akcií do tří set kusů, které mi nekompenzuje nárůst ceny Short Call opcí na strike 95, taková Conversion za této cenové situace by znamenala ztrátu -95.84 USD ke dni expirace Short Call.

1.5.2019 (E-6)

Nárůst ceny akciového titulu EA při otevření trhů dne 1.5.2019 vytvořil opět obchodní možnost provést úpravu mého původně Delta Neutral portfolia na tomto titulu a prodat další držené akcie za výhodnou cenu.

Risk Navigator mi naznačoval, že k návratu do stavu Delta Neutrality by bylo vhodné prodat 16 kusu akcií, proto jsem tento hedžovací obchod takto provedl. Po tomto úkonu mohu sledovat celou situaci právě v okně tohoto analytického nástroje.

Počet mých Long akcií klesl na 126 kusů, protože jsem prodal dalších 16 kusů za cenu 96.48 USD s poplatkem -1.03 USD, což zachycuje také můj TradeLog.

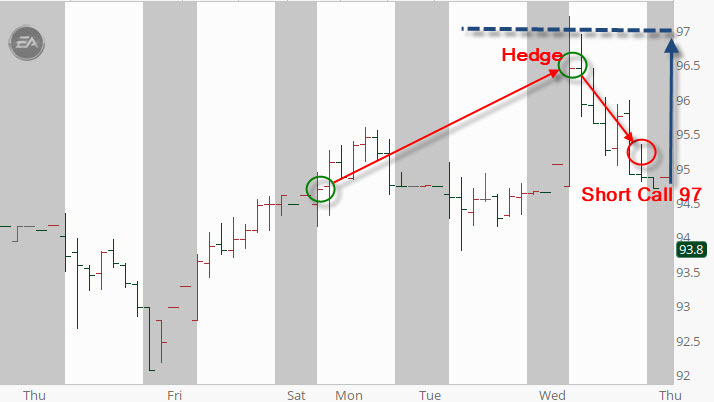

Cena akcií se po provedeném hedžovacím obchodu s akciemi začala mírně propadat, aby v poklesu setrvala až do Close obchodního dne. Protože je středa, jsem uprostřed týdne a na svém účtu mám více než sto Long akcií plně hedžovaných Long Put opčními kontrakty proti poklesu, rozhodl jsem se, že si přilepším na svém účtu výpisem Short Call opčního kontraktu na nějakém vyšším strike, který bude expirovat za dva dny v pátek a jehož výpisem bych mohl získat nějaké další peníze.

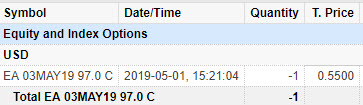

Před Close tohoto obchodního dne jsem tedy realizoval svůj úmysl a vypsal Short Call 97 s expirací za dva dny. Tento obchod je patrný na obrázku níže.

Za tento výpis jsem získal nejen +53.40 USD na můj účet, ale také možnost odprodat mých 100x Long akcií EA za cenu strike 97 USD/kus, pokud by tato skončila za dva dny při expiraci „v penězích“, vytvořil jsem tak Collar s Long Put 95, 100x Long akcií EA a Short Call na strike 97 v bližší expiraci. Znamenalo by to, že nejen získám přijaté Prémium, ale také možná tržbu za prodané akcie ve slušné výši 100 x 97 USD/kus. Zbylé Long akcie (v tomto případě bych jich měl 26 Long kusů) a mé tři Long Put 95 by mi pochopitelně zůstaly a mohl bych je prodat na volném trhu. Cena akcií by byla pravděpodobně vyšší než je strike Short Call opce 97 a Long Put opce by měly také podstatnou hodnotu, protože mi jejich cenu „drží“ neustále dobře pracující Implied Volatilita.

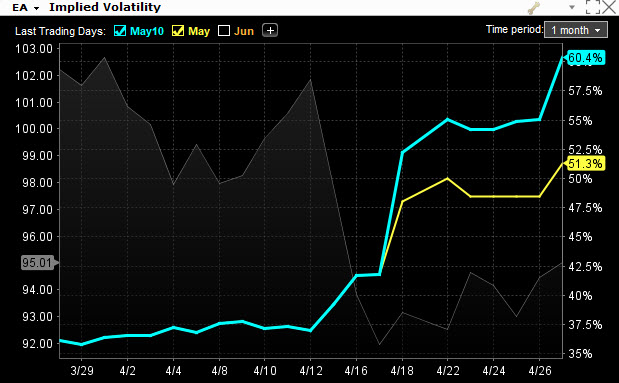

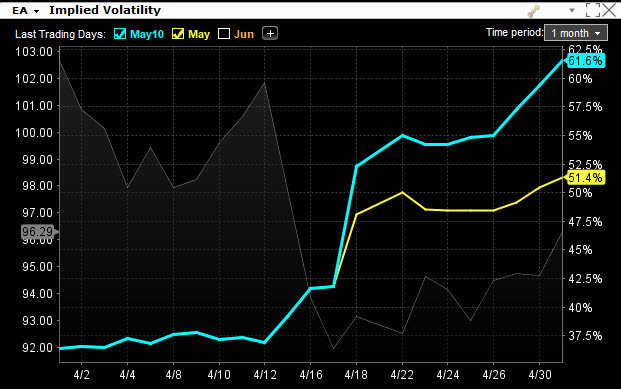

Hodnota Implied Volatility neklesá a pro expiraci 17.5.2019 zůstává na přibližně stejné úrovni (51.40%), pro bližší „Earnings“ expiraci 10.5.2019 je nepatrně zvýšená na hodnotě 61.60%. Rozdíl je tak již vyšší než 10%.

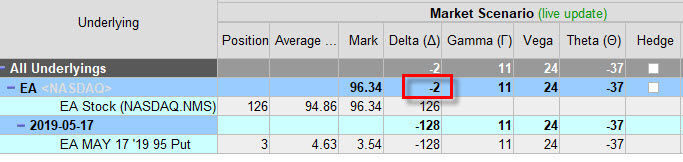

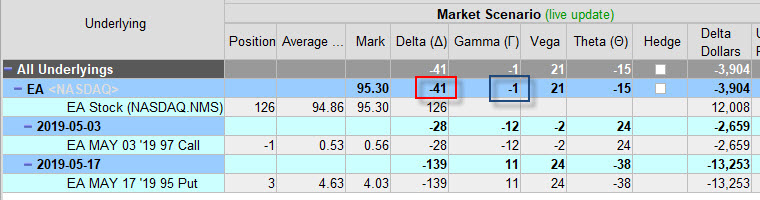

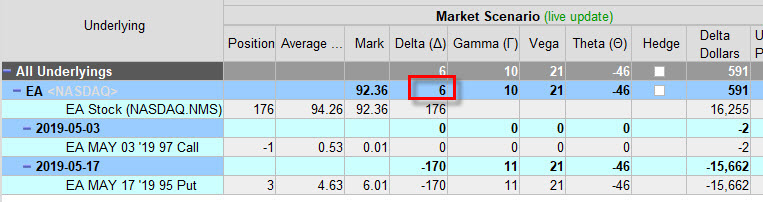

Mohu tak vyhodnotit, jak se tato transakce promítla do mé celkové Delta v Risk Navigatoru.

Pokles ceny akcie EA způsobil, že má původně Delta Neutral pozice začala být více negativní, protože nynější celková Delta tří Long Put 95 je na úrovni -139 a je hedžována pouze +126 Long akciemi. Měl bych tedy dokoupit +13 Long akcií, abych toto vyrovnal? Navíc jsem vypsal Short Call, která má Delta aktuálně -28, má celková Delta je tak nyní -41, měl bych tedy dokoupit +41 akcií, abych byl Delta Neutrální? Nikoliv, přestože je má Short Call plně „ošetřena“ Long akciemi (je jich více než sto) mohu se podívat, že celková Gamma mého miniportfiolia je -1, jsem tak Gamma Neutral a znamená to, že výrazný pohyb jakýmkoliv směrem nebude mít nyní na mě žádný podstatný vliv a já mohu v klidu pouze sledovat, jak se bude cenová situace dále vyvíjet.

Oba obchody zachycuje také můj obchodní účet na svých výpisech podle níže uvedených obrázků.

Závěrečná rekapitulace celé pozice po Close tohoto dne na titulu EA je shrnuta do tabulky.

Prodej šestnácti kusů akcií za vyšší cenu a výpis dvoudenní Short Call 97 stále způsobuje, že nejsem schopen nyní uzamknout alespoň nějaký drobný profit. V červeném obdélníku je vyznačen příjem za výpis této opce a z jednotlivých sloupců vyplývá, že pouhou likvidací všech pozic bych utržil ztrátu -24.81 USD (NLV) a vytvoření Conversion pomocí dokoupení zbylých akcií do tří set a výpis tří Short Call na bližší expiraci by přineslo ztrátu -147.81 USD.

3.5.2019 (E-4)

Úvod posledního dne týdne předcházejícího vyhlášení hospodářských výsledků, v pátek 3.5.2019, nesliboval pro držitele Long akcií EA nic skvělého, cena akcií již v naše dopoledne signalizovala slušný pokles.

Pokud vidím takové „zajímavé poklesy“ nerozpakuji se zadat nákupní příkazy i mimo obchodní hodiny a snažím se na takových poklesech „něco utrhnout“, protože mým primárním cílem je nakoupit co nejlevněji, abych z přesně daného rozpočtu utratil co nejméně. Zadaný příkaz do premarketu požadoval nakoupit 50 kusů Long akcií EA za cenu nejvýše 92.70 USD. Tento obchodní pokyn se pak realizoval ve dvou částech, když první nákup byl proveden opravdu již o půl druhé před otevřením trhů a druhá část se realizovala těsně po Open pátečních trhů. Na obrázku je Tradelog těchto nákupů.

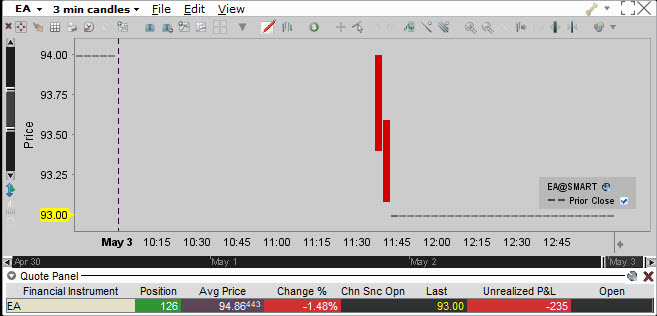

Vyplývá z něj, že jsem koupil nejdříve 20 kusů akcií EA a poté 30 kusů akcií EA za požadovanou cenu 92.70 s celkovým poplatkem -1.00 USD. Po tomto nákupním úkonu jsem mohl vypozorovat v analytickém nástroji Risk Navigator, že jsem opět téměř Delta Neutral.

Cena akcií EA po Open a prvním hedžovacím úkonu neustávala v poklesu, proto jsem realizoval také další obchod s dalším nákupem na nižší ceně.

V první hodině po Open trhů jsem tak nakoupil dalších 30 akcií za cenu 92.51 USD. Mohu pak monitorovat celou mou pozici v Risk Navigatoru.

Má celková Delta je nyní +37. Expirační pátek pro mou, nyní již vím že „přilepšovací“, Short Call 97 znamená, že tato při poklesu ceny podkladové akcie EA nemá žádnou hodnotu a rovněž její Delta je nulová, tato vypsaná opce nakonec vyprší jako bezcenná. Celková Gamma mého miniportfolia je nyní opět kladná na hodnotě +10 a může směle vytvářet na mém účtu další hodnoty. Oba obchody jsou zachyceny také na mém obchodním účtu.

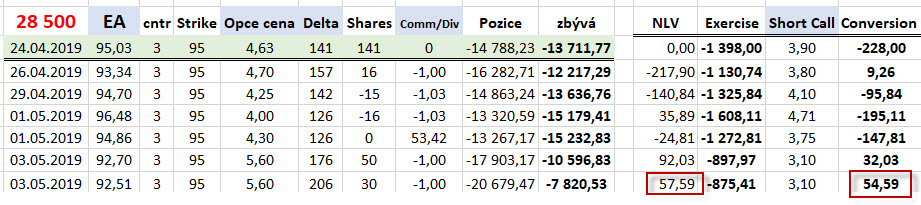

Páteční rekapitulace představuje pohled na excelovskou tabulku se shrnutím dosavadního vývoje a zobrazuje celkovou finanční situaci.

Ze sumarizace vyplývá, že nyní již vytvářím při současných cenách akcie EA mírný profit, pokud bych se rozhodl nyní celou pozici zlikvidovat jejím prodejem na volném trhu – získal bych +57.59 USD (sloupec NLV), pokud bych vypsal tři opční kontrakty Short Call 95 s expirací po Earnings – uzamknul bych +54.59 USD k expiračnímu pátku těchto vypsaných opcí (sloupec Conversion).

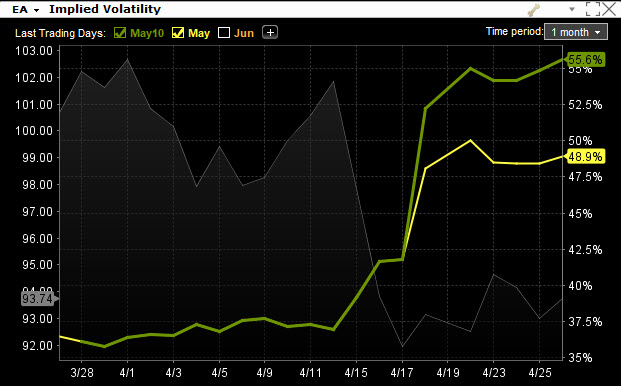

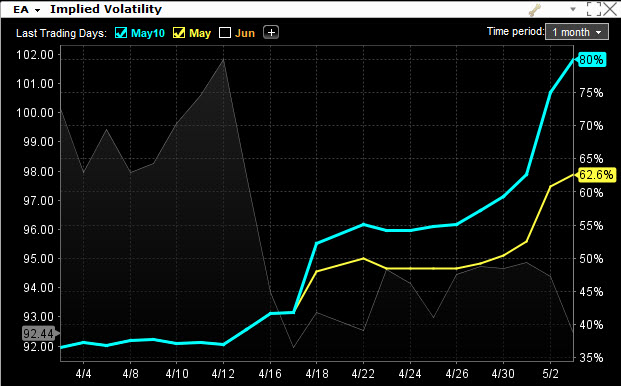

Pátek týdne, který předchází vyhlašování obchodních výsledků, tak vybízí k malému filozofickému zamyšlení nad drženou pozicí. K nakoupeným 3x Long Put 95, které expirují 17.5.2019 jsem pořídil postupnými transakcemi nákupů a prodejů 206x Long akcií EA a utratil tak ze svého rozpočtu 28.500 USD částku -20.679,47 USD. V úterý nadcházejícího týdne, po uzavření trhů, bude společnost reportovat své obchodní výsledky za uplynulé čtvrtletí. Co mohu od své pozice při tomto pátečním zamyšlení očekávat? Do Earnings (během pondělí a úterý) může cena akcie růst a s nimi i cena případných Short Call opčních kontraktů, které bych mohl vypsat proti mým +206 Long akciím (tedy dva výpisy Short Call), vytvořil bych dvakrát Collar nebo Conversion (podle strike vypsaných opcí) a získal další Prémium. Cena akcií by ale také mohla začít klesat v těchto nadcházející dvou dnech do Earnings, a toto by mohlo být vítanou příležitostí pro další levné nákupy akcií EA za dobrou cenu, pořád bych tak měl samozřejmě možnost vypisovat Short Call opce s expirací těsně po Earnings za dobré Prémium přestože by cena akcií klesala, svoji úlohu totiž začne plnit zvyšující se Implied Volatilita právě na opcích s takovou expirací nejblíže po Earnings. Na obrázku níže je její vývoj právě pro tento den.

Implied Volatilita pro opce s nejbližší expirací akceleruje. Je patrné, že v dané situaci se její hodnoty rozevřely o téměř 20%, když hodnota Implied Volatility pro vzdálenější expiraci (mé Long Put 95) se zvedla jen mírně na hodnotu 62.60%, ale hodnota pro bližší expiraci, ve které chci opce vypisovat, se zvedla na 80%. Mohu tak vypozorovat, že přestože se páteční Close nacházelo na úrovni pod 93 USD, ceny Short Call opcí k případnému výpisu příští týden mají velmi tučná Prémia, konkrétně Short Call 95 na stejném strike, jako je strike mých Long Put 95 opcí, mají hodnotu +300 USD. Vše je patrné z obrázku opčního řetězce opcí expirujících příští pátek, tedy v týdnu vyhlašování Earnings, tak, jak byly ceny zobrazeny po Close trhů.

6.5.2019 (E-1)

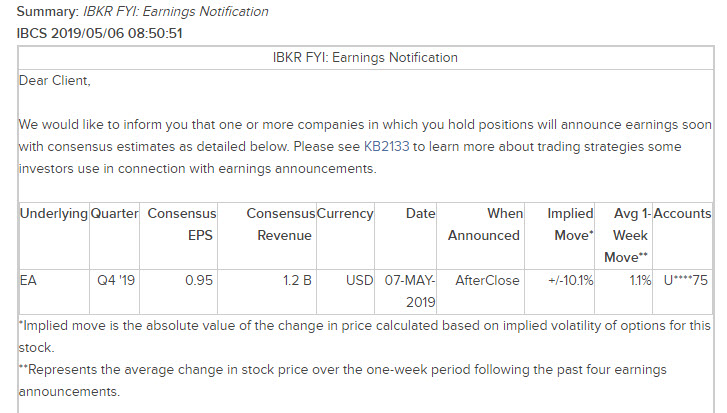

Earnings je nadohled (zítra po Close) a já při českém pondělním dopoledni musím uznale konstatovat, že Donald to umí pěkně rozjet. Víkendové tweety o zavedení dalších cel na výrobky z Číny nenechalo trhy chladnými a již v premarketu vykazovaly silné poklesy. Vstup do nového týdne, tedy týdne, kdy se v úterý po Close trhů vyhlašují Earnings pro mnou držený titul EA, tak začal poměrně dynamicky. Nejdříve jsem dostal upozornění, že pro titul, držený na mém účtu, se blíží právě tato očekávaná událost.

Pokles ceny v premarketu je vítanou příležitostí k dalším levným nákupům. Na poklesu ceny bude tedy chtít doplnit počet držených Long akcií do rovných tří set, abych měl hedžovány mé 3x Long Put 95. Zadal jsem proto na tento počet obchodní příkaz s povolením nakoupit i před Open trhů.

Zadaný počet 94 kusů Long akcií chci nakoupit za cenu 90.60 USD, která odpovídá situaci v premarketu. Toto se mi také daří a tento počet za tuto cenu pořizuji kolem druhé hodiny odpolední, tedy ještě před Open trhů, vše je zobrazeno v obrázku TradeLog.

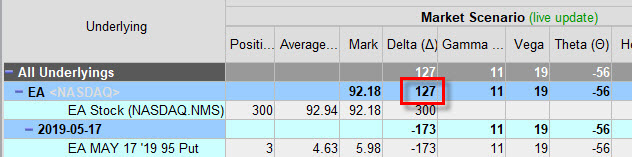

Risk Navigátor mi pak zobrazuje tuto situace na níže uvedeném obrázku.

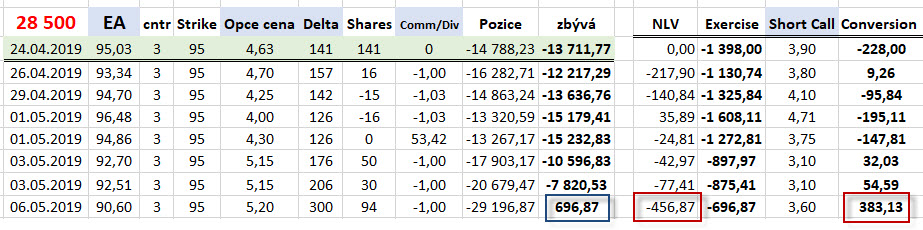

Má celková Delta po kompletaci počtu akcií do rovných stovek je nyní na hodnotě +127. Nejsem tak již Delta Neutrální, ale mám silně pozitivní Delta. Nákup těchto akcií v „Donaldově výprodeji“ mi celkovou situaci mé pozice proměnil do následujícího pohledu.

Přečerpal jsem svůj rozpočet o 696.87 USD (modrý obdélník). V tuto chvíli mám tedy 300 kusů Long akcií EA a 3x Long Put 95, mám tak vytvořenou 3x Syntetickou Long Call opční pozici na strike 95, každou pořízenou za (696.87 USD/3) cenu -232.29 USD. Z Risk Profilu Call opce (byť je nyní syntetická) vím, že více než pořizovací cenu nemohu ztratit, toto je tak nyní celková možná ztráta, kterou bych utrpěl, kdybych byl pasivní, nic nedělal a cena akcií EA by při expiraci skončila pod strike mých ochranných Long Put 95. Cena nyní může klesat, jak chce, díky Long Put 95 jsem plně proti poklesu zajištěn a mám vyhlídku na maximální možnou ztrátu -696.87 USD. Mám ale současně neomezenou možnost profitu, protože akcie mohou (zejména pod tíhou zítřejších Earnings) vystřelit směrem vzhůru a nadělit velmi značný profit. Pokud bych pozici nyní odprodal za současné ceny, utržil bych ztrátu -456,87 USD (sloupec NLV) zejména proto, že bych prodal akcie dříve nakoupené za vyšší cenu za současně nízkou tržní cenu. Mým prvním esem v rukávu by však bylo pořízení Conversion s vypsanými Short Call na stejném strike a s expirací tento týden, tyto mají slušnou hodnotu a jejich výpisem (3x Short Call 95 proti mým 300x Long akciím) bych uzamknul profit ve výši +383.13 USD k pátku tohoto týdne.

Nechci ale nyní prozatím žádné opce vypisovat, protože spoléhám opět na další nárůst Implied Volatility, která se při pondělku vyvíjí následovně.

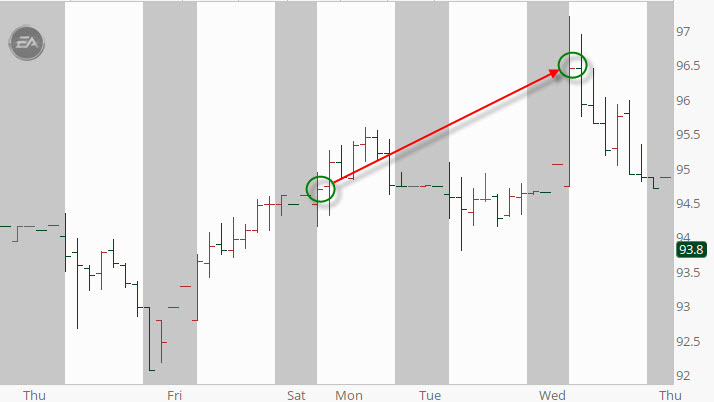

Implied Volatilita pro expiraci na opcích, které chci vypisovat již dosahuje téměř 100%, a to je dobrá zpráva, vypsání opcí tak přinese pravděpodobně opravdu dobré peníze. Mohu také pohlédnout na cenový vývoj akcií EA od premarketu a vyhodnotit, jestli pořízení akcií nebylo předčasné a nevýhodné.

Nemohl jsem samozřejmě takový cenový vývoj jakkoliv předpokládat a proto nepřisuzuji nákupu na nízké ceně v premarketu nějakou vlastní obchodní prozřetelnost, je to opravdu dílem pouhého štěstí a také přístupu „obchoduj, co vidíš a nikoliv, co by jsi vidět chtěl“. Tento nákup Long akcií je pak zachycen také na mém obchodním účtu.

7.5.2019 (E-0) – Earnings

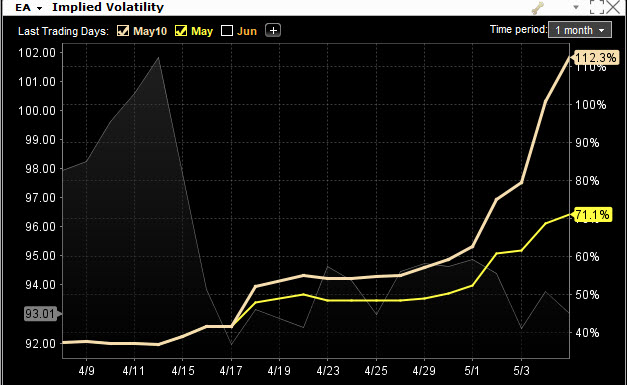

Dnešní den je dnem vyhlášení Earnings. Po uzavření trhů společnost EA odhalí výsledky svého hospodaření, proto bude celý dnešní obchodní den ve znamení zvýšené nejistoty a nervozity. V tomto rozpoložení pak budu chtít na trhu opčních kontraktů EA vnutit některému z účastníkovi tohoto trhu mé Short Call opční kontrakty, které by měly být touto nejistotou také náležitě oceněny. Pohledem na graf obou Implied Volatilit, tedy pro opce expirující v tomto a následujícím týdnu, mohu vysledovat při dnešním Open tuto situaci.

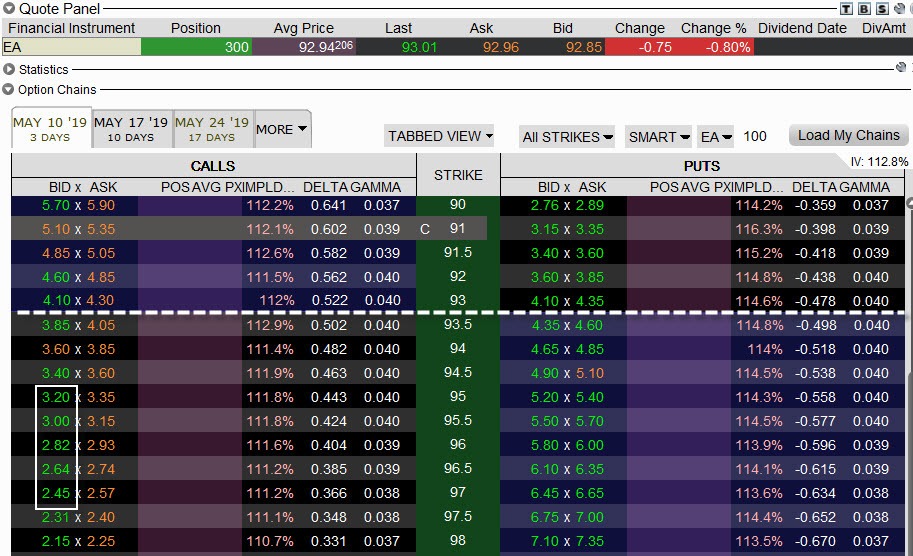

Nervozita si vybírá svou daň a navyšuje hodnotu Implied Volatility pro opce expirující tento pátek na hodnotu 112%, zatímco Implied Volatilita pro opce expirující následující týden ji mají o 40% nižší na hodnotě 71.1%. Bude tak jasné, že opce, které budu vypisovat, budou mít dost slušnou cenu. Pro její první prozkoumání mohu při Open sledovat hodnoty Short Call pro výpisy v opčním řetězci.

Přestože je cena akcií EA nyní pod strike mých Long Put 95, mají uvažované strike Short Call (95 a vyšší) velmi dobrou cenu, přestože do expirace zbývají pouhé čtyři dny, je to opravdu způsobeno vysokou Implied Volatilitou. Mám tak celý den na úvahy, jak nakonec k výpisům přistoupím, protože Implied Volatilita celkem jistě do Close nějak zásadně neklesne, mohu se tak spoléhat pouze na to, že případný pohyb na akcii způsobí, že se pozorované ceny mohou zvýšit. Do Close se toho však z tohoto pohledu mnoho nepřihodilo, protože se cena pohybovala v určitém cenovém pásmu a odrážela tak nejistotu obchodníků vyplývající z neodhadnutelného vývoje po vyhlášení Earnings.

Udělat dobré obchodní rozhodnutí v aktuální tržní situaci nervozity a napětí před Earnings není jednoduché. Mohu si je ale usnadnit již načerpanými zkušenostmi z tohoto webu a svá rozhodnutí si nechat podpořit jednoduchou pomůckou, kterou by mohlo být načítání aktuální situace do Excelu a předpřipravenými výpočty pak vyhodnocovat, jaké učiním rozhodnutí. V článku Živá data z IB do Excelu jsem popisoval, jak je možné si nechat do vlastního excelovského sešitu nechávat načítat živá data od mého brokera Interactive Brokers. Mohu tuto znalost využít a nechat si streamovat do mého sešitu aktuální cenu akcie EA a také odpovídající opční řetězce. Na obrázku níže je snímek části takového streamovacího sešitu.

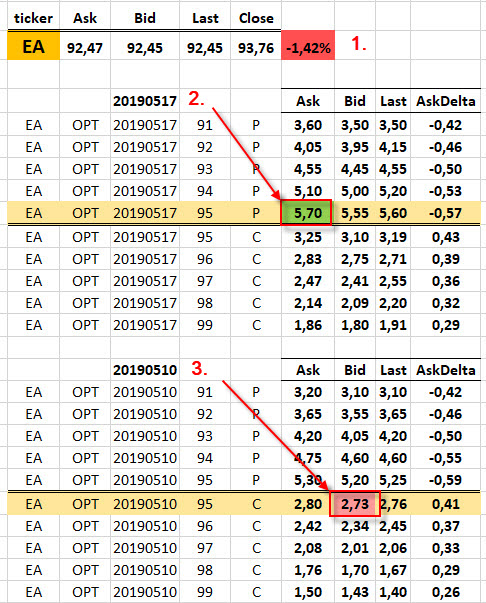

Do připraveného sešitu si nechávám načítat data pro akciový titul EA (1). V připravených opčních řetězcích si nechávám zobrazovat ceny opčních kontraktů, které mě zajímají. V opčním řetězci s expirací 20190517 (2) jsou to ceny opcí s expirací 17.5.2019, kde sleduji zeleně podbarvené pole s cenou mé Long Put 95. V opčním řetězci s expirací 20190510 (3) mohu sledovat červeně podbarvené pole pro Bid cenu opčního kontraktu se strike 95, tedy strike na stejné úrovni, jako je má Long Put pro výpis Short Call opce 95 do Conversion s opcemi v nestejné (bližší) expiraci. Na videu níže je krátká sekvence takového načítání aktuálních dat před Close trhů v tento den do mého excelovského sešitu

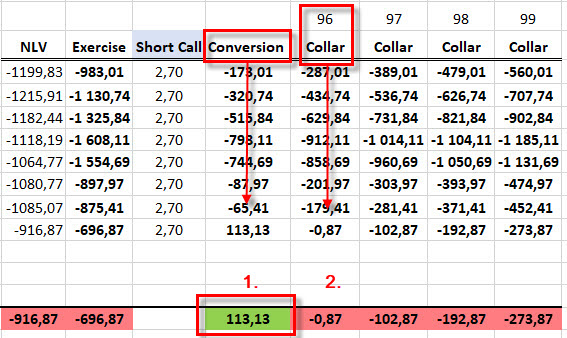

Takto stahovaná reálná data pak mohu nechat pracovat pro má vyhodnocení, pro jaký strike k výpisu se nakonec rozhodnu. Ukazuji v tomto článku excelovskou tabulku s rekapitulací každé obchodní transakce v jednotlivých obchodních dnech, nebylo by pak asi špatné, tuto tabulku těmito živými daty také „rozhýbat“ a sledovat aktuální vliv jednotlivých cen na mou pozici. Na obrázku níže je pak zobrazeno, co vlastně pomocí těchto dat sleduji.

Pro obchodní rozhodnutí mě nyní zajímá pouze, jak si povede má současná pozice, pokud bych ji chtěl uzamknout do nějakého profitu/ztráty k pátku tohoto týdne, proto sleduji sloupec Conversion (1) s možností vypsat opce na strike stejný, jako je strike mé Long Put 95, mohu pak pozorovat, že tento výpis by znamenal uzamknutí profitu ve výši +113,13 USD. Zajímá mě ale také, jak bych si stál, kdybych vypsal opce na vyšším strike, než je strike mých Long Put (2) a vytvářel tak Collar s opcemi v bližší expiraci, v mém případě bych výpisem opcí na strike 96 (o jeden bod vyšší) uzamknul pozici do velmi nepatrné momentální ztráty ve výši -0.87 USD, tedy necelý dolar. Celý takový „živý“ vývoj lze sledovat na krátkém půlminutovém videu opět pro okamžiky před Close trhů, tedy těsně před vyhlášením výsledků.

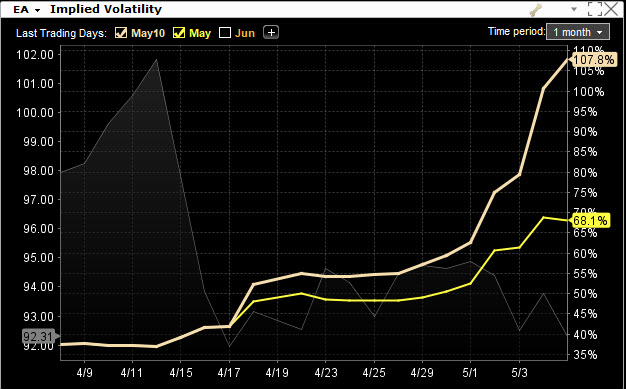

Mohu se také přesvědčit o chování Implied Volatility těsně před Close, aktuální náhled na její vývoj je na obrázku níže.

Hodnoty Implied Volatility velmi nepatrně ustoupily ze svých maxim, když Implied Volatility pro opce s páteční expirací jsou na hodnotě 107.80% a Implied Volatility pro vzdálenější expiraci je na úrovni 68.10%, zachovávají si tak stále silně vysoký 40% rozdíl rozevřených „nůžek Volatility“.

Má obchodní volba, s ohledem na momentální situaci, nakonec padne na výpis Short Call opcí na strike 96, tedy o jeden bod vyšší, než je strike mých Long Put 95.

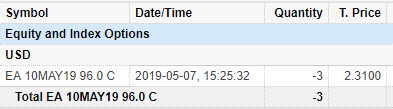

Proč jsem si zvolil právě tento strike? Vypsané Short Call opce 96 na tento strike expirují tento pátek a za jejich výpis jsem obdržel (230.49 USD*3) celkem +691.47 USD. tyto peníze tak nejen kryjí mé dosavadní náklady na mou pozici, ale vytvářejí prostor pro další profit, protože v případě uptrendu a setrvání ceny akcií EA nad tímto strike při páteční expiraci budu na těchto vypsaných 3x Short Call 96 přiřazen a budu muset dodat své Long akcie za cenu 96 USD/kus, což bude velmi příjemná událost, utržím za ně totiž 28.800,- USD a bude to jednoduše znamenat, že můj původní rozpočet ve výši 28.500,-, který jsem mohl původně vyčerpat se najednou „přifoukl“ o +300 USD, každý dolar, který zůstane s této sumy nevyčerpán bude mým profitem. Navíc mi zůstanou mé Long Put 95 opce, se kterými mohu dále pracovat, protože expirují až v pátek příštího týdne a zcela jistě budou mít nějakou hodnotu, takže nejjednodušší variantou pak bude tyto Long Put 95 prodat za jejich zůstatkovou hodnotu a přidat tak na svůj účet další peníze. Může se ale také stát, že cena EA nevystoupá nad strike 96 mých nyní vypsaných Short Call opcí, ale naopak poklesne a tyto vypsané opce v pátek vyprší jako bezcenné, protože například zavládne zklamání z výsledků hospodaření. V takovém případě bych mohl výpis Short Call opakovat také v příštím týdnu, kdy expirují mé Long Put opce a vytvořit tak 3x Collar, výpis těchto dalších opcí pak bude dalším dodatečným příjmem a bude tak „druhým esem“ v mém obchodním rukávu.

Tato transakce s vypsanými 3x Short Call 96 opcemi je zachycena v TradeLog obchodní platformy TWS.

Výpis těchto opcí je také zanesen do výpisu mého obchodního účtu.

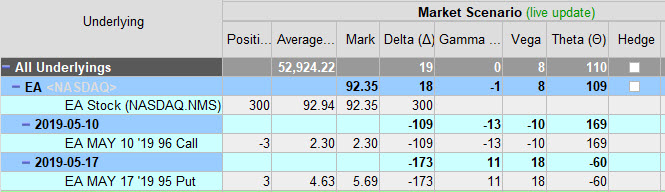

Pohledem do Risk Navigatoru mohu mít přehled o mé obchodní pozici na titulu EA, tedy 3x Long Put 95 (expirace 17.5.2019), 300x Long akcií a 3x Short Call 96 (expirace 10.5.2019), mám tak Collar s opcemi na nestejných expiracích.

Celou páteční „předvýsledkovou“ transakci pak mohu shrnout do tabulky s finanční situací.

Výpisem tří Short Call 96 opčních kontraktů jsem získal +693 USD s poplatkem -1.50 USD (červený obdélník). Tyto peníze mi samozřejmě nikdo nevezme a já tak mohu zjistit, že mám nyní téměř zcela zaplaceny všechny náklady na obchodní pozici, kromě částky -5.37 USD. Tato ztráta by mě čekala v případě, že by cena EA do příštího týdne do pátku klesala pod strike mých původních Long Put 95, dnes vypsané Short Call opce by vypršely jako bezcenné, já bych byl uplatněn na mých Long Put 95 opcích a od nynější chvíle bych neprováděl žádné další transakce.

Takto pozičně nastaven jsem vyčkával, jakým způsobem se bude vyvíjet cena v aftermarketu, po vyhlášení výsledků.

Cena akcie po vyhlášení Earnings nezahálela a vystřelila prudce nahoru, ohlášené výsledky byly velmi dobré, proto cena reagovala silným nárůstem. Mohl jsem tak konstatovat, že mé Short Call 96 byly v danou chvíli silně „v penězích“ a varianta s pátečním přiřazením nabývala konkrétních obrysů.

8.5.2019 (E+1)

Opojení z dobrých hospodářských výsledků bylo semleto celkovým sentimentem na akciových trzích, kdy hrozby z obchodní války mezi USA a Čínou nabírají na intenzitě, což má za důsledek potápění cen akciových titulů napříč všemi trhy.

Přestože cena EA vystoupala po vyhlášení nad hranici 100 USD, trhy ji nakonec v průběhu obchodního dne poslaly zpět na její předvýsledkové úrovně, společně s tímto poklesem ceny se ocitly „mimo peníze“ také mé Short Call 96 opční kontrakty.

Úleva s vyhlášení hospodářských výsledků se ale velmi silně projevila zejména v silném poklesu hodnot Implied Volatility. Trh EA si oddechl po předcházející nervozitě a vykreslil na obrázku obou Volatilit následující tvary.

Implied Volatilita pro opční kontrakty expirující tento pátek (vypsané Short Call 96) klesla na hodnotu 48.80% a Implied Volatilita pro opce s následující expirací klesla na 35.90%. Pomyslné nůžky obou volatilit se tak sevřely do rozpětí pouhých 13% rozdílu. Cena opcí expirujících tento pátek tak silně poklesla, protože propad volatility o více než 50% je opravdu drastický. Mohu pak tuto skutečnost propadu ceny opčních kontraktů pozorovat také v opčních řetězcích, kde mám své opční pozice.

Cena vypsaných opčních kontraktů Short Call 96 se po „vynoření z peněz“ vydatně snížila a nyní mají tyto opce hodnotu kolem 70 USD a ztratily tak dvě třetiny hodnoty, toto je jednoznačným dílem velmi dramatického poklesu Implied Volatility.

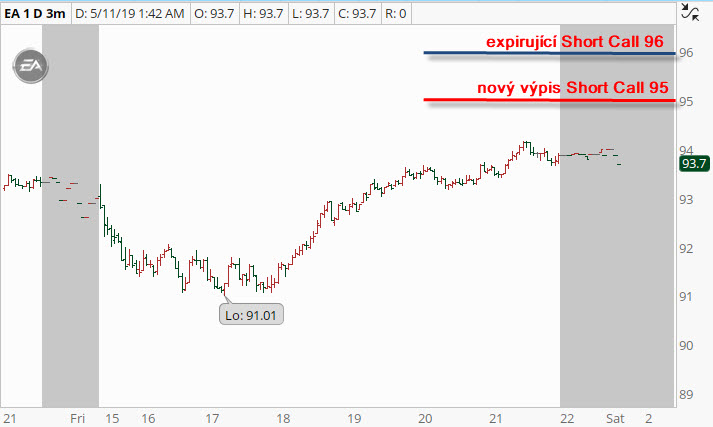

10.5.2019 (E+3)

Je pátek 10.5.2019, tedy expirační pátek pro mé vypsané Short Call 96, které jsem pořídil těsně před vyhlášení Earnings. Cena akcií EA sice po Earnings velmi krátkodobě vystoupala, nicméně následující obchodní den její cena klesla a udržovala se v hladinách nepředstavujících překročení úrovně 94 USD. Tato skutečnost způsobila, že mé vypsané Short Call 96 opční kontrakty ztratily na své hodnotě a budou expirovat jako bezcenné. V této situaci je jisté, že mi do dalšího týdne, kdy expirují mé Long Put 95 opce, tyto zůstanou na mém účtu společně s 300x Long akciemi. Mám tak na svém účtu nyní téměř jistě 3x Syntetickou Long Call 95 a za tuto pozici jsem nyní utratil pouze -5.37 USD. Mohu se nyní spoléhat na několik možných scénářů, jak by se situace mohla příští týden vyvíjet, tento článek píšu o víkendu před posledním obchodním týdnem této mé pozice, bude to tedy opět jakýsi článek s otevřeným koncem, protože obchody se uzavřou až nadcházející pátek. Co se tedy může stát? Akcie mohou růst a já budu moci těžit z jejich nárůstu a mít možnost vydělat na tomto uptrendu, který může být neomezený stejně jako neomezená možnost profitu. Akcie ale také mohou klesat, stagnovat nebo mírně růst do ceny 95 USD, která je strike mých Long Put 95, při páteční expiraci budu na opcích uplatněn a zmizí mi všechny pozice a já uzavřu obchod se ztrátou -5.37 USD. Já ale do budoucnosti nevidím, takže chci sázet na jistotu. Oba tyto scénáře mi nebrání v možnosti vypsat další Short Call opční kontrakty na stejném nebo vyšším strike a získat tak další peněžní prostředky na můj účet, a to je přesně to, co se u mě počítá. Nebudu tedy čekat, co mě při Open pondělních trhů čeká, ale budu chtít „vzít ze stolu“ vše, co se mi nyní nabízí. Toto vše budu chtít navíc zařídit již dnes, v pátek týdne předcházejícím poslednímu obchodnímu týdnu života mých Long Put 95 opčních kontraktů.

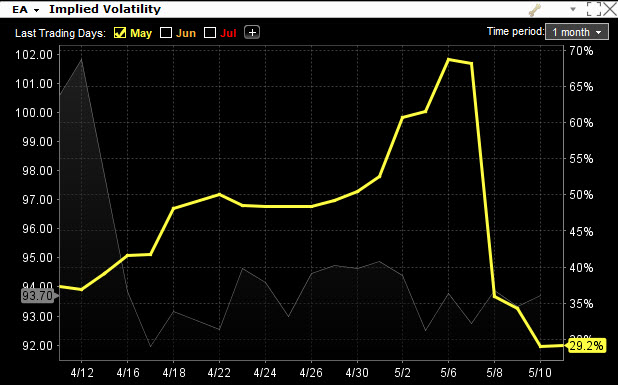

Proč ten spěch? Možná někdo může nyní namítnout, že by počkal na cenový vývoj v pondělí posledního týdne, protože cena se může začít z nízkých úrovní zotavovat a já budu moci mít větší úspěch s výpisem dalších tří Short Call. Toto však není rozhodnutí, které bych mohl přijmout, já do budoucnosti nevidím, takže musím uvažovat pragmaticky. Implied Volatilita silně poklesla a její úroveň mohu vysledovat na obrázku pátečního Close.

Pád na úroveň 29.20% nevěstí nic dobrého o výši uvažovaných Prémií při výpisu opcí „mimo peníze“, její úroveň se pravděpodobně moc zvedat nebude, protože nejzásadnější fundament je již za mnou. Pokud k tomu přičtu poznatek z článku Théta, že čas působí na ceny opčních kontraktů také o víkendech, kdy se neobchoduje, mohl bych i při nějakém uptrendu ceny v pondělí nakonec nepořídit výpis opcí lépe než dnes, protože by čas ukrojil z uvažovaných budoucích cen opcí další díl vlivem svého plynutí.

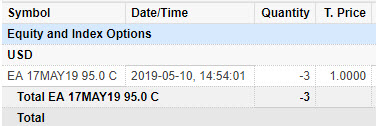

Cena akcií EA navíc v dnešní páteční seanci nezačala nejlépe a společně s poklesy celých trhů se udržovala na nízkých úrovních, což nebyl nejlepší předpoklad pro slušný výpis na nějakém smysluplném strike. Rozhodl jsem se v této situaci k nejjednoduššímu řešení a pokusil jsem se vypsat 3x Short Call na strike 95, což je strike mých Long Put a vytvořit Conversion na tomto strike a zaručit si prodej mých akcií za cenu 95 USD v jakémkoliv stavu trhu při páteční expiraci příští týden.

V této dnešní situaci jsem zadal do platformy příkaz na výpis 3x Short Call 95 a za každou takovou opci jsem chtěl získat nejméně +100 USD, dohromady tedy +300 USD. V průběhu druhé třetiny hokejového zápasu Česko – Švédsko na MS v hokeji jsem dostal zprávu, že tento pokyn byl za cenu +100 USD/kontrakt vyplněn a na mém účtu se objevily tyto tři vypsané opční kontrakty společně s poplatkem -1.50 USD. Spolu s nadílkou gólů, které jsme překvapeným Švédům uštědřili, již mohu na tyto peníze získané výpisem těchto opcí nahlížet také jako na profit, který mě již nemine. Provedený výpis je zachycen na obrázku TradeLog z obchodní platformy TWS.

![]()

Stejná transakce je pak zachycena na mém obchodním účtu.

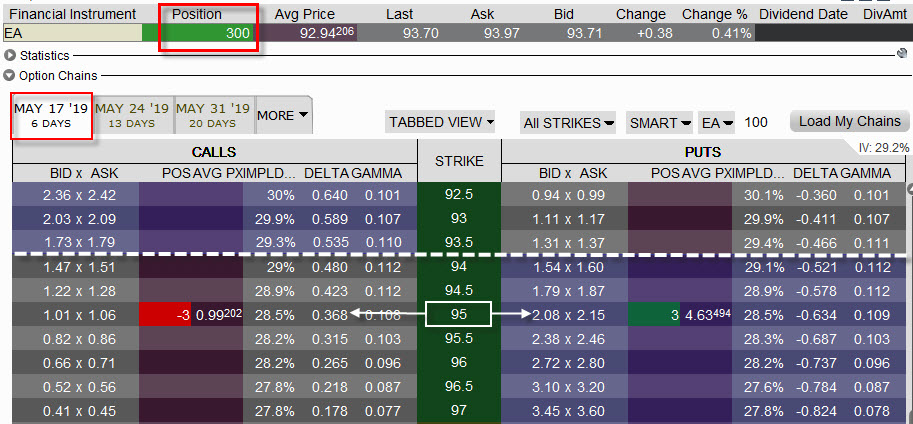

Po Close trhů pak mohu nahlédnout do opčního řetězce opčních kontraktů s expirací 17.5.2019 na celou konečnou obchodní pozici, kterou nechám na svém účtu do své expirace.

Zahrnutí této transakce do mého „výkazu“, tedy tabulky s finanční situací celé pozice pak zobrazuje celkový profit postupného obchodu, tak jak se tento profit realizuje při následující páteční expiraci.

Trhy EA se nyní mohou pohnout kamkoliv, můj profit +293.13 USD je již hotová věc a nikdo mi jej nevezme. Při páteční expiraci budou buď mé Long Put 95 uplatněny (cena EA bude pod 95.00 USD) nebo budou mé Short Call 95 přiřazeny (cena EA bude nad 95.00 USD), výsledkem bude vždy prodej mých 300x Long akcií za cenu 95 USD/kus. Protože jsem z plánovaného rozpočtu 28.500 USD nakonec utratil jen 28.206.87 USD, je rozdíl +293.13 USD mým konečným profitem.

Po zobrazení a popisu tohoto obchodu „step-by-step“ bych mohl provést mírné zamyšlení, jaký nakonec získaný profit je, jestli je velký nebo malý. Správná odpověď neexistuje, můžu pouze komentovat své pocity z celé transakce. Osobně si myslím, že mi osud při tomto obchodu nebyl příliš nakloněn, protože jeho potenciál byl mnohem vyšší, v kritických chvílích totiž nenabízel tolik, kolik bych si představoval. Při výpisu opcí těsně před Earnings jsem nezískal mnoho peněz jejich výpisem, protože aktuální cena nebyla příliš vysoká, stejně tak další vypisování opcí v tento pátek mě zastihlo v okamžiku lokálního poklesu ceny akcií EA. Mé pocity ale nejsou podstatné, podstatná je vytvořená příležitost značně vydělat téměř po celou dobu takto skládaného obchodu. Téměř neustále jsem mohl při fatálním pádu ceny nebo dramatickém uptrendu těžit z takových pohybů a nabírat do pozice další dobré peníze, mohl jsem ale těžit nejen z pohybů ceny podkladové akcie, ale také dobře využít dramatický nárůst Implied Volatility u vypisovaných opcí těsně před Earnings, takto získané peníze totiž vytvořily základní předpoklad pro profitabilitu celého obchodu. Poznání chování Implied Volatility, omezení risku plynoucího z pohybu podkladu hedžováním podle Delta a existence kladné Gamma tak tvořily základní prvky celého obchodu :c)

Sleduj facebook, napiš e-mail nebo tweet

Klobouk dolů. Oceňuji vaší otevřenost a zájem se dělit o cenné znalosti.

:c)

Ahoj velka vdaka za super clanky uz to len spisat do knihy 🙂

Jedna otazka , vsetky clanky o delta neutral vychadzaju v podstate z nizkej IV a gamma positive , ako by si postupoval v dobe vyskej az extremnej volatilite ? Siel by si na to opacne ? Vypis opcie a teda theta positive , gama negative a hedgovanie akciami ?

vdaka Slavo

Ahoj Slavo,

k problematice záporné Gamma se pomaličku přibližuji, chci se k tomu prodrat postupnými přískoky. Hedžování záporné Gamma ve smyslu předchozích článků takto nefunguje a bude vyžadovat jinou logiku. K vysoké Implied Volatilitě se dostanu také a bude to mít souvislost například právě se zápornou Gamma. Nechci to všechno vměstnat do několika článků, protože by to pak bylo nepřehledné a možná taky zavádějící, takže musím „vyzvat k trpělivosti“…ahoj a měj se, Jirka :c)

Ono to vypadá jako svatý grál. Občas přikoupíš nebo odprodáš pár akcií a jsi v zisku.

Ahoj,

tak „Holy Grail“ to určitě není, protože se může také přihodit, že postupně nasbírané profity nepokryjí zcela hodnotu investice. Je také patrné, že to nelze provádět na úplně mrňavém účtu a také to nepřináší nějaké grandiózní zhodnocení ve stovkách procent ročně. Takový hedging má ale spoustu dalších nuancí a možností, jak to celé vylepšovat a rozhodně se při takovém obchodování dá večer „více v klidu uléhat“. Shrnuto, je to konzervativnější, ale méně „sexy“ :c), ahoj a měj se fajn, Jirka :c)

Ahoj Jirko,

skvělý „přímý přenos“ tvého live obchodu.

Když popiseješ možnosti jak by se obchod mohl vyvíjet těsně po vstupu (na konci bloku E-13), varianta s neustálým posilování ceny akcie mi přijde jako nejhorší z pohledu dalších úprav a dotáhnutí obchodu do celkového zisku. Bude-li se 144ks akcií odprodávat po částech neustále za vyšší a vyšší ceny, bude v den před EA s nejvyšší IV např. odprodány všechny doposud držené long akcie. Vypisování call opce na expiraci o týden před expirací put opce není možné (stejně tak call výpis na další expiraci), když nejsou kryté long akciemi – nákup 300ks za vysoké ceny se nevyplatí. Put opce i se zvýšenou IV sice budou mít ještě “nějakou” cenu, ale pokud budou hluboko OTM, tak stěží doženou pozici do zisku. Neodprodávat put opce a doufat, že se up směr akcie obrátí za 1,5týdne do expirace, navíc bez IV, která po EA rapidně klesne, nebude také to pravé ořechové

Jak si sám psal, jsou jistě i u této strategie obchody, které se nepovedou a musí se počítat se ztrátou, ale mohl bys popsat jak by si postupoval s takto popisovaným průběhem, na co si dát pozor, popř.jak by mohlo jít pozici upravovat pro minimalizaci ztrát?

Díky

Ahoj Miloši,

jako každý obchod, tak i takové jednoduché hedžování podle Delta není profitabilní v každém případě. Long Put + Long akcie + vytrvalý uptrend (Long Call + Short akcie + vytrvalý downtrend) může způsobit výprodej podkladů a samozřejmě to nemusí stačit na celkový profit. Zůstatková hodnota Long opcí + profity z hedžování nakonec nemusí pokrýt celou vstupní investici. Výhodou Earnings pak je, že Long opční kontrakty neztratí na hodnotě i v případě, že je pohyb značný a dají se likvidovat za slušnou cenu před Earnings (díky IV). Co s tím? Je třeba předeslat, že nemusím dodávat Delta (kladnou/zápornou) do pozice pouze nákupem/prodejem podkladů, ale mohu hedžovat Delta pomocí výpisu opcí s opačnou Delta. Toto v budu tady na webu rozebírat. Nemusím se tak nutně zbavovat podkladů. Další možností je rolování OTM Long Put podle situace na trhu, co je tím myšleno? Long Put zakoupenou za nějakou cenu před Earnings zastihne uptrend ceny a výprodej podkladů, přesto se dá prodat za nějakou slušnou cenu. Mohu pak jejím prodejem získat nějakou částku, nově nakoupit Long Put blíže trhu a pořídit příslušné stovky akcií za aktuální cenu podle počtu Long Put. Celý tento ztrátový rolovací obchod je pak nutné financovat současným výpisem Short Call (tedy opět Collar) nad trhem tak, abych nechal Long akciím možnost vydělat na povýsledkopvém uptrendu a rolování tak mělo smysl. Celý takový posun pozice směrem vzhůru je tak sázkou na to, že akcie porostou. Takové rolování není většinou možné tak, aby přineslo do pozice další peníze, proto záleží na momentální situaci a rozložení mých aktuálních pozic, mohu tak například rolovat jenom část pozic. Ponechám si například z původní pozice 10x Long Put polovinu a druhou se pokusím posunout za trhem (mohu tak spoléhat také na downtrend po Earnings), ke zbylým Long Put na původní strike mohu pak vypsat Short Put na nižším strike a vytvořit ještě Put Baer Spready za další příjem peněz….Těch možných kombinací a úprav je více, ale toto je například jedna z nich. Je nutné přiznat, že pokud mi obchod nevyjde tak, jak jsem si jej původně naplánoval, tyto dodatečné úpravy jej většinou nezachrání tak, aby to nakonec byl nějaký bombastický výsledek, tyto úpravy většinou potvrdí nějakou ztrátu, v lepším případě ji sníží a v nejlepším případě se ji pokusí smazat a nadělí nějaký pidiprofit….Ahoj, Jirka

Ahoj Jriko,

pokud teda chapu tento priklad s rolovanim OTM Long put blize trhu spravne, tak v pripade, ze budu rolovat 3xLong put na vyssi strike, nakoupim pak 300akcii a pokusim se to castecne zafinancovat vypisem call opci s blizsi expiraci. Neni toto ale prilis velky risk pokud by se misto uptrendu dostavil downtrend? Dam jeden prakticky priklad co zrovna ted mam otevreno:-)

21.5.2020 vlastnim pozici v CRM, ktere vyhlasuje vysledky za tyden a to 28.5.2020.V predchozim tydnu zastihl CRM v solidnim uptrendu, takze moje pozice k vcerejsimu close CRM@$175.26 je nasledujici

3xLong PUT 165 5.6.

71xLong akcii CRM

NLV cele pozice -$87, Conversion pak mozna za -$294

V pripade, ze bych to cele posunul na dejme tomu 3xlong put 5.6. 177.5 a nakoupil akcie za $175.26 do rovnych tri set muzu jeste za nejaky mrzky peniz vypsat 3xshort call na 22.5. na 177.5 za celkem 3*$60. Timto bych se dostal na NLV +$76.52 conversion -$226.

Pokud by ale nenastal kyzeny uptrend a akcie by zacali oslabovat, bude se snizovat i hodnota Short call na 177.5 29.5., tedy na patek po earnings. Tedy bude narustat castka, kterou musim zaplatit za conversion. Dejme tomu, ze v pondeli 25.5. bude cena CRM $173, coz je pouze neco vic nez CRM-1SD ke dnesku. Trochu vzroste volatilita (ale pri snizeni ceny akcii), tak cena short call 29.5. 177.5 by mohla byt treba $350, oproti dnesnim $420. Tim padem vstoupim do conversion za nejakych -$436 a to bude take moje ztrata.

Delam nekde v teto uvaze chybu? Pokud ne, tak mi prijde, ze bych musel mit velkou viru v uptrend abych riskoval vymenit aktualni ztratu -$87za cca -$436.

Predem diky za odpoved

J.

Ahoj,

předně je třeba zopakovat, že jako každý typ obchodu může být i takové postupné hedžování nakonec ztrátové. Dovolím si odpovědět na tvůj dotaz malou úvahou, snad z ní vyplyne nějaká odpověď na tvé otázky. Rolování hedžovaných Long Put „za cenou“ při uptrendu znamená při stavu Delta Neutrality zejména dvě věci: 1/ Ztrátu na Long Put, protože původní cena nakoupených Long Put klesla a jejich prodej a posun na vyšší strike znamená další náklady (cena Long Put na vyšších strike je vyšší než na nižších strike). 2/ Uzamčení části profitu na akciích. nevím, za kolik jsi nakoupil Long akcie CRM, ale pokud jsi je měl zajištěny na strike 165 a posuneš Long Put na strike 177.50, tak máš jistotu, že doposud držené akcie vždy prodáš za cenu strike narolovaných Long Put 177.50, tedy každou drženou akcii o +12.50 USD lépe. Z toho vyplývá, že rolování dává větší smysl při větším počtu akcií, jejich uzamčený profit může značně kompenzovat rolovací ztrátu.

NLV (Net Liquidation Value) pro mě znamená, za kolik a s jakým efektem bych celou pozici okamžitě vyprodal za aktuální ceny, nezohledňuji tedy, jestli akcie prodám za cenu strike Long Put při Exercise, což může být také významný rozdíl.

Rolování na vyšší strike Long Put by mělo zejména zvyšovat naději na další úspěch, pokud tedy při uptrendu posuneš strike Long Put na vyšší (aktuální) cenu, měl by jsi také doplnit počet akcií do stavu Delta Neutral. Pokud máš tři Long Put, tak by výsledná Delta po rolování měla být cca 150, takže by jsi měl pořídit do tohoto počtu Long akcie. Potom bude případný propad ceny akcií blahodárnou skutečností, protože ti umožní nakupovat další akcie za nižší cenu než je strike Long Put 177.50, další růst ceny pak bude znamenat větší profity na akciích, protože jich budeš mít více. Narolovat na vyšší strike a nakoupit plný počet akcií do počtu 300 kusů se vyplatí pouze u přesvědčení, že bude uptrend, což lze jen velmi těžce odhadnout, obereš se tak o možnost hedžovat opce levnějšími nákupy podkladu při případném poklesu ceny, což se může při Earnings více než hodit….:c) Jirka

Jeste jednou diky Jirko, z toho komentare, co jsi psal Milosovi jsem mel totiz pocit, ze navrhujes hned dokoupit do tri set. Ted jsi to krasne vysvetlil v tom poslednim odstavci.

Tenhle tvuj web je naprosto skvely, je to defacto jediny muj zdroj informaci k opcim. Zacal jsem s nimi v zari a hrozne me to bavi, postupne zkousim ruzne pristupy co zde popisujes a ucim se z toho (na zivem uctu, na demu by to asi nebyla takova zabava…:-)). Jsi borec.

Dobrý deň,

Chcel by som sa opýtať čo v prípade že je zjavné, že Short Call 97 s exspiráciou o 3.5.2019 bude ITM? Vychádza mi to na odpredaj jednej Long Put pred close v piatok 3.5.2019.

Prip. keď je daná Short Call ATM?

Ďakujem,

PeterR

Ahoj Peter, odpověděl jsem patrně na tvou otázku reakcí na komentář Miloše níže, je to popis řešení co s Long Put, pokud zůstane „osamocena“ před vyhlášením výsledků.. Ahoj, Jirka :c)

… prípadne existuje aj iná možnosť než odpredaj jednej Put v situácii, že je Short Call ITM?

Ahoj, mrkni na komentář, který jsem napsal Milošovi níže, myslím, že to tam je popsáno, ahoj, Jirka :c)

Ahoj,

mam dotaz k „1.5.2019 (E-6)“ kdy vypisujes SHORT CALL na 97 k ziskani premia. Slo by v teto situaci vypsat jeste SHORT PUT na treba 93 k dalsimu dodani premia? V situaci, kdy mam 3 LONG PUT 95 a k tomu mezi 100-200 akcii podkladu by mi nevadilo ani ziskani dalsich 100 akcii za cenu 93. Je to tak nebo ma moje uvaha nejakou diru?

Predem dekuju!

Ahoj.

Výpisem Short Put pod aktuální cenou a zejména (v tomto případě pod strike Long Put) při nepřekročení celkového počtu výpisů většího než je počet Long Put můžeš získat další Long akcie za nižší cenu, které budeš mít zaručeny prodat za cenu strike Long Put, každý takový nákup pak bude znamenat jistý profit. Je to otázka tvého osobního přístupu, jak si jej přizpůsobíš své představě, těch možných modifikací je mnoho. Tato konkrétní operace by byla bezrizikovým výpisem a určitě by mohla mít smysl, budeš při případném přiřazení mít třeba 300*Long akcie a 3*Long Put, které je budou plně zajišťovat na hodnotě strike Long Put…:c)

Ahoj,

skvělý článek. Jen mi to přijde hrozně komplikované. Obchoduješ i jednoduché strategie typu zadat opční kombinaci s definovanou maximální ztrátou, k tomu nějaký profit target, případně stop loss a nechat odležet?

Prozatím jsem z něj utratil -14.788,33 USD (2)

na obrázku je 14.788,23, to asi bude ta správná útrata

Ahoj, díky za pozorné čtení, již jsem opravil :c)