Kupuji dluhopis. Platím za něj nějakou cenu a mám od něj nějaké očekávání, zejména co se týče finančního potenciálu, který mi může přinést. Pokud nejsem úplný ignorant a nakupuji akcie nějaké společnosti, vždy mám nějakou, alespoň mlhavou představu nebo důvod, proč jsem učinil rozhodnutí do takového obchodu vstoupit. Mohu například alespoň předpokládat, pohledem na cenový graf, že cena mého oblíbeného titulu je na nějakém historickém dnu a už jenom tento fakt může formovat mé přesvědčení, že vybrané časování ceny je dobrý důvod pro toto obchodní rozhodnutí. Posílením kvality mého rozhodnutí může být nějaká další, alespoň jednodušší analýza. Prozkoumáním fundamentálních zpráv, zkoumání finančních výkazů, cenový vývoj akcií přímých konkurentů, náhled na sektor, mediální obraz, technická analýza, insider obchody či doporučení analytiků mohou být dostupnými klíči k poznání, jestli má mé rozhodnutí naději na úspěch. Pravděpodobně vždy „něco udělám“, než do obchodu vstoupím. Nákup dluhopisu by měla také předcházet nějaká jednodušší analýza, aby mé rozhodnutí do něj vstoupit mělo nějaké rozumné vysvětlení. K tomu potřebuji alespoň mírnou průpravu, abych věděl, co vlastně takový nákup a držení dluhového cenného papíru znamená. Pokus o popis základních informací o dluhopisech pak bude tématem tohoto článku. V této popisné části bude mnoho výrazů interpretováno v angličtině, zejména z důvodu, že tyto anglické výraz a slovní spojení jsou pro obchody s dluhopisy zažité a natolik využívané, že jejich znalost je pro tyto typy investic prakticky nevyhnutelná.

Z obrovské škály možností nakoupit dluhopis jsem se mohl rozhodnout pro investici do dluhopisu společnosti Walmart Inc., tak jak bylo možné jeho existenci ukázat v minulém článku obrázkem z obchodní platformy TWS, v sekci popisující sektor amerických korporátních dluhopisů. Mohu si tento dluhový cenný papír nechat opět zobrazit tak, jak je na níže uvedeném obrázku.

Co mohu na tomto obrázku o dluhopisu zjistit jsou zcela základní údaje, kterým je potřeba porozumět, přestože by se mohlo zdát, že jejich význam je jasný. Označení emitenta (1) je jasné, dluhopisy byly vydány společností Walmart Inc. (netřeba představovat), jedná se tak o korporátní dluhopis (2) nesoucí označení CORP, pokud bych měl takto zobrazen americký vládní dluhopis, mohl bych vidět označení GOVT, municipální dluhopis by byl označen zkratkou MUNI. Vybraný dluhopis společnosti Walmart je obdařen kupónem ve výši 2.85% p.a. (3), znamená to, že roční kupónový výnos (Coupon, Coupon Rate) bude ve výši 28.50 USD. Platba kupónu je prováděna pololetně (4) a znamená to, že každého půl roku (semi-annual) obdržím 14.25 USD hrubý kupónový výnos, protože nominál dluhopisu je 1.000 USD (5). Tento nominál budu od této chvíle nazývat Face Value, protože toto je zavedený název ve světě obchodů s dluhopisovými cennými papíry a toto je hodnota, kterou obdržím u splatnosti dluhopisu v budoucnosti, mimo slovní spojení Face Value lze také zaznamenat obdobné výrazy – Principal, Maturity Value, Par, Par Value nebo Redemption Value, všechny znamenají hodnotu, kterou obdržím u splatnosti dluhopisu. Ask a Bid (6) jsou známé výrazy pro cenu, za kterou mohu dluhopis koupit (Ask) nebo prodat (Bid), neznamenají však nabízenou cenu, ale procentní vyjádření Face Value mého dluhopisu! Pokud se tedy rozhodnu tento dluhopis pořídit za Ask cenu, obdržím ji za 97.641% hodnoty Face Value, tedy za 976,41 USD, protože Face Value je 1.000 USD. Přestože je 1.000 USD nejběžnější hodnota nabízených dluhopisů, mohu pozorovat například Face Value ve výši 5.000 USD (potom by nákupní cena byla 97.641% z 5.000 USD), hodnotu Face Value (Par Value, Principal Value…) je pak nutné vždy prozkoumat. Aktuální výnos (7) zobrazený ve sloupci Yield je aktuálně 4.483% a označuje současné procentní vyjádření zhodnocení mé investice do tohoto dluhopisu, tomuto tématu se budu věnovat podrobně v příštím článku. Na okraj poznamenám, že přestože je kupónový výnos 2.85% p.a., je aktuální výnos 4.483% p.a. vyšší než kupón zejména díky tomu, že dluhopis kupuji s diskontem (méně než za Face Value), toto ale podrobněji v dalším článku o měření výnosu dluhopisů. Z obrázku mohu zjistit, že splatnost dluhopisu je 8. července 2024 (8) a tomuto dni se říká Maturity Date, k tomuto dni se váže splatnost Face Value dluhopisu. Rozdíl mezi dnešním dnem a Maturity Date je pak označován jako „doba do splatnosti“ (Term To Maturity (TTM) nebo jednodušeji pouze Maturity). Každý dluhopisový cenný papír má přiděleno unikátní číslo CUSIP (9), podle tohoto čísla jej lze přesně identifikovat v databázích nebo screenerech a provádět další analýzu s jistotou, že toto je prováděno právě na mnou vybraném dluhopisu.

Číslo CUSIP, v mém případě 931142EL3, u mého korporátního dluhopisu vydaného společností Walmart Inc. pak použiji k dalšímu zkoumání jeho vlastností, protože zobrazené údaje jsou pro mě nyní nedostatečné. Pomocí CUSIP mohu vyhledat další informace o dluhopisu například v databázi mého brokera Interactive Brokers. Mohu ale předpokládat, že ne všichni čtenáři jsou klienty tohoto brokera, proto, s odkazem na minulý článek o rozsahu dluhopisového trhu, mohu zdarma zjistit další velmi podrobné informace o všech korporátních dluhopisech na stránkách FINRA, vyhledám proto pomocí CUSIP další informace o dluhopisu Walmart právě z tohoto zdroje.

Zadáním CUSIP na stránkách FINRA a prokliknutím na detail dluhopisu mohu získat níže uvedený pohled.

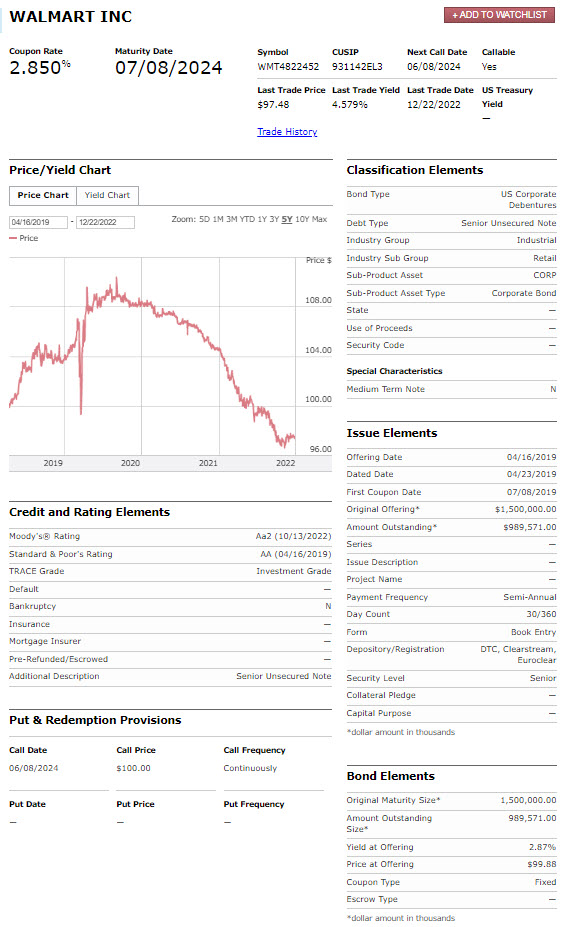

Vzhledem k množství údajů na tomto obrázku vezmu k podrobnějšímu vysvětlení jeho jednotlivé části. Záhlaví podrobností o zkoumaném dluhopisu nabízí základní přehled o dluhopisu zejména z pohledu identifikace, aktuální ceny a výnosu.

Dluhopisu náleží kupón (Coupon Rate) 2.850% p.a. (1), to jsem zjistil již z charakteristiky dluhopisu v mé obchodní platformě. 8. červenec 2024 je datum splatnosti Face Value dluhopisu, v obrázku označeno jako Maturity Date (2). Identifikace podle CUSIP (3) byla přidělena Committee on Uniform Security Identification Procedure, tuto organizaci pro přidělování unikátního označení cenného papíru provozuje American Bankers Association. Dluhopis je Callable (4), což je významný údaj a vlastnost dluhopisu. Znamená to, že dluhopis „obsahuje“ možnou akci emitenta dluhopisu vůči jejich držitelům, a to splatit danou emisi (zcela nebo částečně) dříve, než ve vyznačený Maturity Date. Z údajů z obrázku vyplývá, že nejbližší datum, kdy tak emitent může učinit (Next Call Date) je 8.červen 2024 (5), tedy jeden měsíc před splatností dluhopisu. Existence dřívějšího svolání vydaných dluhopisů je důležitá vlastnost, protože může v jiných případech u emisí s delší dobou splatnosti, než je mnou analyzovaný dluhopis společnosti Walmart Inc., významně zkrátit jeho život a očekávané výnosy z držení dluhopisu se pak mohou výrazně odchýlit od předpokládaného plánu. Proč by něco takového emitent dělal? Nejjednodušším vysvětlením mohou být nižší úrokové sazby na trhu než je vyznačený kupón (2.850%), potom se kapitálově připravenému emitentovi vyplatí zesplatnit vydané dluhopisy k avizovanému Call Date a nahradit ji novou emisí za příznivějších úrokových podmínek, jednoduše si pořídí nové peníze levněji než ty staré. Naposledy dosažená cena za dluhopis (Last Trade Price) (6) a výnos odpovídající této poslední ceně (Last Trade Yield) (7) jsem popisoval výše a budu se těmito hodnotami (výpočtu výnosu) zabývat v dalším článku. Okamžik, kdy jsem pozoroval tuto analýzu a zjištěné ceny a údaje (8) pak mohu rozšířit o sledování historie obchodů s těmito dluhopisy v odkazu Trade History (9). Zobrazení aktivity na trhu s těmito dluhopisy pak přináší tento obrázek.

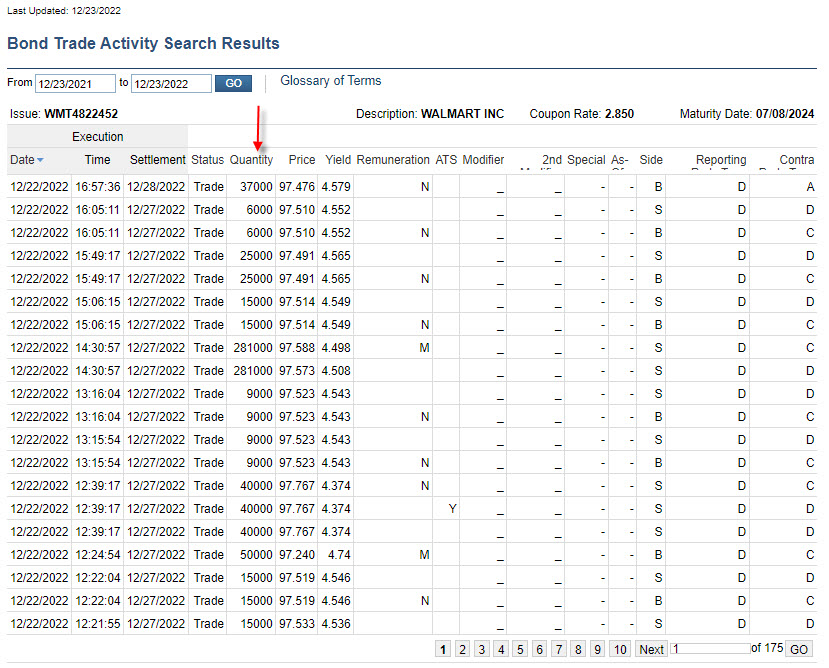

Pozorování likvidity a aktivity na trhu s analyzovaným dluhopisem mi může pomoci odpovědět na otázku, zda se lze dluhopisu v případě potřeby efektivně zbavit. Objem obchodů rozhodně není malý, na zobrazené stránce jsem označil červenou šipkou sloupec Quantity zobrazující objem zobchodovaných dluhopisů v daný den, celá zobrazená stránka pak ukazuje pouze obchody v den, kdy jsem pořídil obrázek, a to se ani na tento obrázek všechny obchody z 22.12.2022 nevešly. Ze zobchodovaných objemů je patrné, že účastníci obchodů patrně nebyli „žádní troškaři“ a zřejmě nebude problém dluhopis nakoupit nebo prodat.

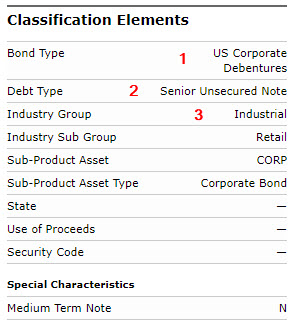

Další „podobrázek“ z analýzy mého dluhopisu společnosti Walmart Inc. nabízí tyto další údaje.

Bond Type (1) oznamuje, že se jedná o americký korporátní dluhopis – US Corporate Debentures. Debt Type (2) s přiděleným označením Senior Unsecured Note mohu replikovat do českého Seniorní (prioritní) nezajištěný dluhopis. Z tohoto slovního výrazu vyplývá, že pohledávka (která vyplývá z nákupu dluhopisu) za společností Walmart není ničím zajištěna (Unsecured), co mě může ale těšit je zjištění, že se jedná o Seniorní dluh, tedy v případě krachu společnosti Walmart budou pohledávky z těchto dluhopisů uspokojeny ve výhodnějším pořadí než ostatní pohledávky. Následující řádky v obrázku Industry Group (3) a Industry Sub Group kategorizují subjekt emitenta podle jeho podnikatelského zaměření, že se jedná o korporátní dluhopis (Corporate Bond) s označením CORP je pak uvedeno na zbylých řádcích.

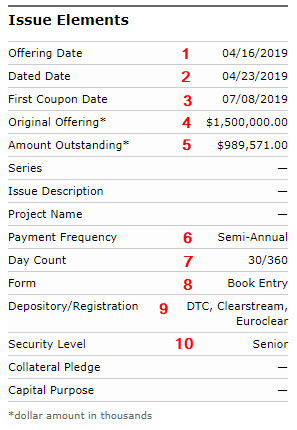

Informace o emisi jsou vyznačeny v dalším „výřezu“ z analýzy dluhopisu Walmart.

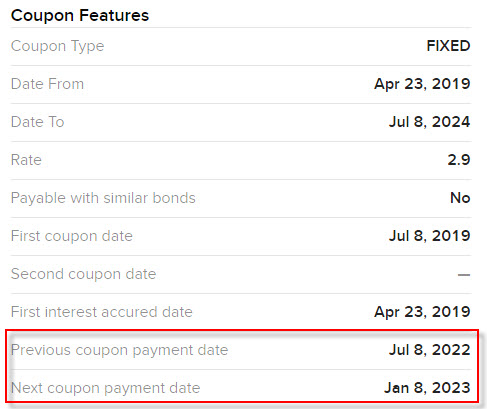

Offering Date (1) je datum (16.4.2019), kdy se dluhopisy poprvé začaly nabízet investorům. Dated Day (2) je okamžik (23.4.2019), kdy držiteli dluhopisu začíná nabíhat slíbený výnos z vyznačeného kupónu. First Coupon Date (3) je den, kdy investor obdrží první platbu kupónového výnosu, v případě tohoto dluhopisu je to 8.7.2019. Original Offering (4) s částkou 1,5 miliardy dolarů (zobrazená hodnota je v tisícovkách dolarů) představuje hodnotu celé nabízené emise a Amount Oustanding (5) označuje hodnotu dluhopisů, které jsou stále mezi investiční veřejností. Může to znamenat, že část emise již byla předčasně svolána emitentem zpět díky Callable vlastnosti dluhopisu (viz výše). Protože mohu vypozorovat, že kupónová platba má Payment Frequency (6) s periodou Semi-Annual (půlroční frekvenci) a z analýzy dluhopisu na této stránce nemohu zjistit datum poslední platby kupónu a platby následujícího kupónu vážícího se ke dni, kdy píšu tento článek (23.12.2022), mohu z těchto údajů vyvodit, že kupóny se budou vyplácet vždy 8. července a 8. ledna každého roku života dluhopisu. Tuto skutečnost mohu ověřit v analytické části webu mého brokera Interactive Brokers, což je patrné na obrázku níže.

Day Count (7) zobrazuje typ konvence, které se uplatňují u výpočtu výnosů dluhopisu. Mohu pozorovat, že pro tento dluhopis je uplatněná konvence 30/360, která je obvyklá pro americké korporátní dluhopisy. V úplném zjednodušení to znamená, že za jeden rok se považuje interval obsahující 360 dnů a za jeden měsíc se považuje interval 30 dnů, v tomto duchu má pak únor konečně třicet dnů a učitelům a dětem to z letních prázdnin utrhne 2 dny :c). Používaných konvencí je mnoho, pokud se téma dluhopisů náležitě rozvine, určitě na jiné konvence a jejich podstatu narazím, například na Act/Act používanou u amerických a německých vládních dluhopisů nebo Act/365 používanou na britských trzích. Form (8), tedy forma vydaného dluhopisu s údajem Book Entry znamená, že dluhopisy jsou vydány v dematerializované („nepapírové“) formě, jako zaknihovaný cenný papír. Depository/Registration (9) označuje zejména instituce, které zaručují správné, přesné a včasné vypořádání povinnosti týkající se daného cenného papíru. Security Level (10) s údajem Senior označuje „bezpečnostní stupeň“ dluhopisu popsaný v předchozím odstavci (seniorní pohledávka v případě úpadku emitenta)

Další sekce analýzy s podstatnými informacemi je zobrazena na níže uvedeném obrázku.

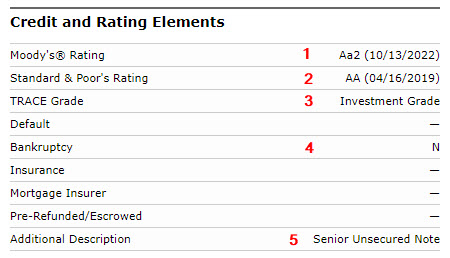

Obrázek ukazuje část analýzy, která je spojena s rizikem držení dluhopisu. Již v minulém článku jsem se mírně zmínil o ratingových agenturách, které označují dluhopisové emise určitým stupněm rizika, podrobně bych se chtěl těmito ratingovými agenturami a ratingovými stupni zabývat později. Nicméně nyní pozoruji, že agentura Moody’s udělila 13.10.2022 těmto dluhopisům rating Aa2 (1) a agentura Standard & Poor‘s udělila dne 16.4.2019 rating na úrovni AA (2). Jedná se tak vysoce bezpečný cenný papír, u něhož riziko defaultu jeho emitenta hrozí s velmi nízkou pravděpodobností. Tato skutečnost je promítnuta do údaje Investment Grade u položky TRACE Grade (3) a znamená, že rating, který je lepší než BBB- od společnosti Standard & Poor‘s a současně vyšší než Baaa3 od agentury Moody’s, označuje dluhový cenný papír právě jako Investment Grade. Toto označení vygeneroval systém TRACE (Trade Reporting And Compliance Engine) organizace FINRA, která uděluje (mimo jiné) dluhopisovým cenným papírům označení Investment Grade nebo High Yield cenné papíry. Z obrázku také mohu vyčíst, že společnost Walmart není aktuálně v úpadku – Bankruptcy (4) a v řádku Additional Description (5) mohu opět pozorovat upozornění na to, že se jedná o dluhový cenný papír nezajištěný žádným majetkem nebo právem emitenta a že dluhopis je seniorním dluhem (opět viz výše).

Na dalším obrázku analýzy jsou zobrazeny vlastnosti dluhopisu, které se vážou k možným akcím emitenta a držitele.

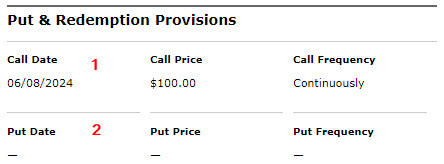

O „vestavěné funkci“ Call, kdy je možné ze strany emitenta svolat zpět emitované dluhopisy, je napsáno v textu výše. Call Date (1) a další informace již byly popsány. Z obrázku dále plyne, že dluhopis může také obsahovat opačnou funkci Put (2). Přestože tento dluhopis tuto funkci nemá, mohla by se hodit informace, že její případná existence by opravňovala držitele dluhopisu ve sjednaném okamžiku – Put Date – předložit emitentovi dluhopis ke splacení v době před Maturity Date.

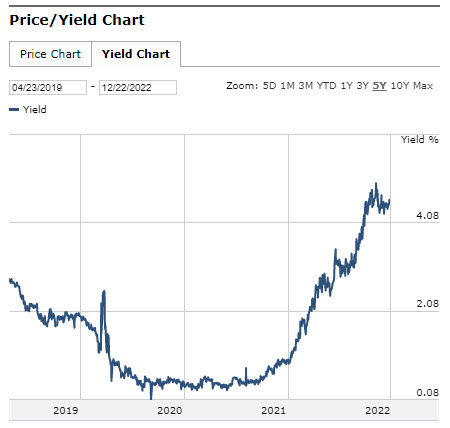

Grafická část analýzy zobrazuje cenový vývoj dluhopisu a vývoj jeho celkového výnosu.

Cena, za kterou se dluhopis nabízí k pořízení, je znázorněná na výše uvedeném cenovém grafu. Mohu tak ve zjednodušení konstatovat, že by bylo patrně nejlepší nakoupit dluhopis za co nejnižší cenu a současně získat co nejvyšší výnos. Protože již z teoretické přípravy z předchozích článků vím, že pokud úrokové sazby rostou, ceny dluhopisů klesají, mohu tuto jednoznačnou závislost pozorovat také na obrázku. Růst úrokových sazeb stlačuje cenu dluhopisů a nabízí tak jejich zajímavější zhodnocení. Je jasné, že při Face Value 1.000 USD a kupónové platbě 2.850% p.a. bude při aktuálních úrokových sazbách kolem čtyřech procent možné dluhopis nakoupit za hodnotu nižší než Face Value (s diskontem).

Grafické zobrazení historie výnosu dluhopisů je téměř dokonale inverzním zobrazením křivky vývoje ceny dluhopisu z předchozího obrázku. Je tak patrné, že platí výše popsané pravidlo o reverzním vztahu ceny a výnosu a analyzovaný dluhopis při své aktuální ceně nabízí výnos nad 4% p.a..

Provést základní jednoduchou analýzu zamýšlené investice do dluhopisu není obtížné a vyžaduje pouze prvotní sumarizaci údajů o dluhopisové emisi, které mohu o dluhopisu celkem jednoduše nalézt. Pokud se alespoň v základech zorientuji v tradičních výrazech doprovázející tuto základní analýzu, může to být dobrý odrazový můstek pro vstup do světa dluhopisových investic..:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet