Věděl jsem, že toto bude klíčový článek o provozování investičního fondu Quantical. Pokud jsme začali s prvními obchody na sklonku roku 2021, nemohlo být vyhodnocení investiční činnosti k 31.12.2021 (slabé dva měsíce provozu) nijak vypovídající. Nicméně absolvování plného kalendářního roku 2022 v plnohodnotném obchodním zatížení již samozřejmě bilancování vyžaduje, nejen pro náš vlastní pohled na věc, ale zejména pro naše investory nebo pro zájemce, kteří váhají, zda nám mohou své peníze svěřit do správy.

„Investor first!“

Věřte mi nebo ne, na psaní článku shrnujícího výkonnosti našeho fondu k tomuto prvnímu smysluplnému významnému datu (31.12.2022) jsem se vůbec netěšil. Značně turbulentní rok 2022 na finančních trzích, aplikované strategie a jejich průběhy, byly náročné i pro silnější povahy než jsem já. Mám za sebou velmi slušnou obchodní praxi a mohu srovnávat, například s roky 2008 – 2009 nebo covidovým jarem 2020, srovnávám ale nesrovnatelné, protože tato těžká období jsem prošel coby trader pouze se svými penězi. Rok 2022, který s plnou odpovědností k těmto dvou obdobím přirovnávám, mě zastihl v nakládání se svěřenými prostředky lidí, kteří nám důvěřují a spoléhají se, že nejenom neuděláme nějakou významnou investiční chybu, ale očekávají, že jejich peníze budou zhodnoceny. Nebudu se nyní již zabývat několikrát popisovanou psychologickou stránkou věci nakládání z cizími prostředky, toto jsme snad již překonali, nicméně odpovědnost za prostředky, které nám byly svěřeny je pro nás opravdu na prvním místě, snad nebudu lhát, ale několikrát jsem si v průběhu roku i říkal, jestli vůbec má smysl obchodovat nebo čekat, až se situace uklidní a rozbouřené časy překonat s penězi mimo trhy. Toto se mi v minulosti nestávalo, vždy jsem obchodoval i v časech značných turbulencí, pro některé strategie to bylo nakonec také nejvhodnější prostředí, ale povědomí, že nenakládám s vlastními prostředky utvářelo jiný náhled nad zamýšlenými investicemi a volbou nejvhodnější obchodní strategie. Pamatuji si, že v únoru 2018, při takzvaném „volatility crash“ jsem do trhu umístil téměř všechny své volné peníze, aby to nakonec byla celkem podařená investice, nyní bych však postupoval téměř jistě zcela opačně, svou roli hraje zejména skutečnost, že pro „menší peníze“ mohu volit jiné přístupy než pro větší objemy spravovaných peněz, tyto navíc nesmím v žádném případě ztratit, protože jednoduše nejsou mé, ale našich investorů.

Tohoto přístupu se hodlám držet i v budoucnosti. Přestože se na trzích mohou nacházet velmi zajímavé příležitosti, není naší prvotní ambicí obchodovat vše a za jakoukoliv cenu, vždy se mi vyplatilo udržovat odstup a mít jakýsi nadhled, vyčkávat, jestli je dosavadní stav nějakým trendem, nebo jde jen o nějaký dočasný problém. Být mírně konzervativní neznamená nutně nemít patřičnou výkonnost nebo snad odvahu, z mého pohledu to má znamenat především konzistenci a rozvahu přizpůsobit obchody a přístup dané situaci na trzích. Jaká vlastně byla?

Situace na trzích v roce 2022

Začít obchodovat na přelomu roku 2021/2022 z dnešního pohledu konce roku 2022 znamená vybrat si pro tuto činnost to nejméně vhodné období. Život tradera si ovšem nevybírá, musí obchodovat to, co vidí, umí a předpokládá, nicméně toto období v žádném případě nebylo jednoduché. Téměř všechny investice, které byly na účtu fondu za dané období provedeny, měly vztah k akciovému indexu S&P 500. Všechny akciové tituly byly jeho součástí, derivátové pozice byly navázány na akciové tituly z tohoto indexu nebo příslušná futures, které jsou z něj odvozeny. Zbylé obchody pak byly provedeny na komoditních derivátech a dluhopisech. Ticker SPX je tak pro nás benchmarkem, se kterým můžeme naši výkonnost porovnávat, jak si za dané období vedl je patrné na obrázku níže.

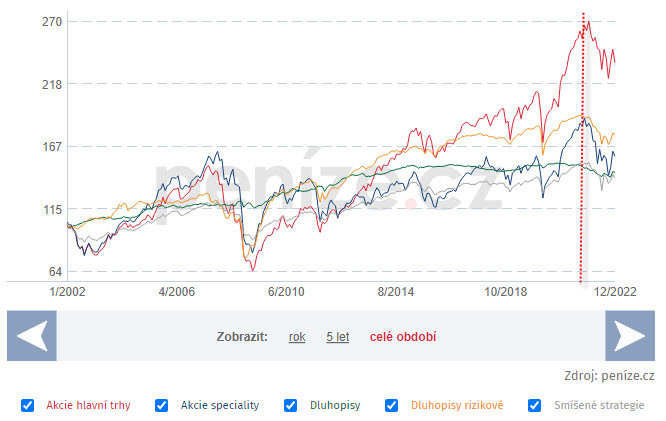

Benchmark vyjádřený tickerem SPX ztratil zhruba -1000 bodů, z hodnoty 4.800 bodů umazal za dané období zhruba -20%, aby konec roku 2022 zakončil na úrovni těsně nad hranicí 3.800 bodů. Není to hezký pohled, přestože došlo za toto období ke třem lokálním vzedmutím, negativní nálada nakonec vždy dovedla tyto lokální high poslat zpět na nižší hodnoty. Nacházet se v tomto tržním prostředí například s nejběžnějším long akciovým portfoliem, které nemá žádné zajištění, není nic, co by si portfolio manažer mohl přát, bohužel jsou povětšinou tato profesionální akciová portfolia svázána regulemi a statuty, které nedovolují jiné typy investic, nezbývá tak, než přihlížet takto nepříjemné tržní situaci a věřit, že nic netrvá věčně a setrvalé poklesy vystřídají setrvalejší růsty. Pokud jsou takto strukturovaná portfolia sestavena s dostatečnou mírou opatrnosti (nejsou obchodována s pákou), jejich čas zcela jistě přijde, nicméně aktuální pohled na více či méně významné ztráty není zcela jistě příjemný jak pro správce těchto portfolií, tak zejména pro jejich investory. Nacházíme se v Česku, jsme Češi a obchodujeme pro české investory, pokusím se tedy vyhodnotit tuto situaci z českého pohledu. K tomuto si s poděkováním a dovolením vypůjčím údaje z článku Martina Mašáta, investičního stratéga společnosti Partners, která sestavuje PIF – Partners Index podílových Fondů, který zahrnuje více než 150 podílových fondů s aktivy několika set miliard korun, tyto fondy jsou převážně nabízeny a distribuovány v Česku. Článek tohoto autora na serveru peníze.cz popisuje výkonnosti těchto fondů, z mého pohledu mě bude zajímat výkonnost především za poslední období, tedy za rok 2022. Na obrázku níže graf výkonnosti pěti různě zaměřených skupin investičních podílových fondů.

Vyznačená vertikála zobrazuje start s obchody v našem fondu a průběhy výkonnosti jednotlivých fondů podle svého zaměření dávají tušit, že rok 2022 nebyl pro tyto entity ničím, co by stálo za významnou oslavu. Investice do akcií, dluhopisů nebo smíšené investice investory nepotěšily. Je zajímavé, a je to celosvětový fenomén, že jindy silně konzervativní investování do dluhopisového portfolia nepřineslo nijak světoborné výsledky, drastický (a rychlý) nárůst úrokových sazeb a s ním spojený pokles ceny dluhopisů se podepsal také na tomto významném segmentu trhu. Mohu pak z výše uvedeného článku přenést pozornost na fondovou výkonnost vybraných segmentů konkrétněji.

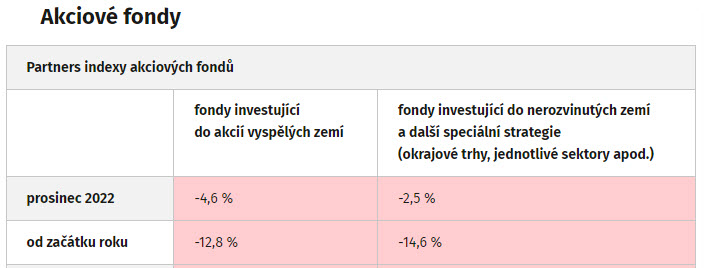

Investice do akciových fondů, měřená příslušným indexem Partners, vykazuje dvojcifernou ztrátu v obou měřeních podle typu akciových investic, výsledek je podobný a je tak patrné, jak hluboce je celkový akciový trh poznamenán poklesy, sofistikovanější výběr akciového titulu patrně nehraje ve výkonnosti významný rozdíl. Z mého pohledu je to i dobré znamení, pokud trhy klesnou globálně bez ohledu na oblast nebo sektor, může to znamenat, že ve stejném duchu nastane také jeho plošné zotavení. Existují samozřejmě výjimky, tituly, místa nebo vybrané sektory, které takto nepropadly, ale můj názor je míněn obecně a plošně.

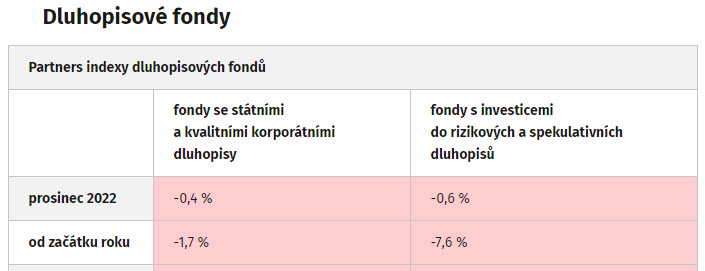

Konstatování, že investice do dluhopisových nástrojů si také nevedly „nic moc“, je demonstrováno na obrázku níže:

Patrný rozdíl mezi výkonností investic do kvalitních dluhopisů a dluhopisů rizikovějších společností měřených opět příslušným indexem společnosti Partners uplatněných na fondech nabízených na českém trhu dává tušit, kam by případný opatrný dluhopisový investor měl své peníze směrovat. V tomto smyslu také postupně vycházejí články o dluhopisech také na tomto webu, tuto sérii článku jsem přerušil právě psaním těchto řádků a je samozřejmé, že „dluhopisový seriál“ bude kontinuálně pokračovat :c).

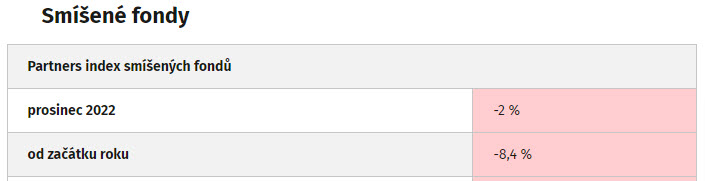

Smíšené fondy s nejrůznějším zaměřením vykazovaly podle příslušného indexu společnosti Partners následující výsledky:

Zdánlivě rafinovanějšímu výběru investice by mnoho nepřineslo ani umístění prostředků do takto strukturovaných fondů. Pokud je problém globální, je globálně velmi těžce proveditelné, abyste neměli problém, pokud také jednáte globálně. Umístit značné množství prostředků do investičních nástrojů, které jsou všeobecně považovány za bezpečnější – americké vládní dluhopisy, akcie zavedených velkých nadnárodních společností, renomovaných akciových indexů apod., je vcelku jednoduché. Není ale jednoduché tyto investice řídit, pokud mají stejný problém, kterým je třeba celkový propad jejich cen a nemůžete, například z povahy a parametrů svého portfolia, na tyto cenové šoky adekvátně reagovat. Být flexibilní s účtem v jednotkách tisíc dolarů je daleko jednodušší, než operovat a umisťovat v trzích jednotky milionů či miliard. Není možné správcům peněz nyní předestírat, že jednali nezodpovědně nebo že jejich investice nebyly zvláště prozíravé, to je velmi častý omyl a chybná interpretace neúspěchu investory, kteří někam a někomu svěřili své peníze. Spravování peněz se věnují, téměř bez výjimky, velmi zkušení, chytří a značně ambiciózní jedinci, pro které je úspěch v investování ústředním bodem jejich životů a za každé procento navíc by udělali téměř cokoliv. Značná soutěživost a snaha o co největší adaptibilitu na aktuální tržní situaci je motorem jejich snažení a pokud je aktuální situace taková jaká je, nepřemýšlí tyto subjekty o ničem jiném, než jak tuto situaci co nejvíce vylepšit. Naopak, investorův nezdar vyjádřený poklesem hodnoty jeho investice do těchto fondů a následně potvrzený ukvapeným výběrem prostředků, jenom potvrdí utrženou ztrátu a neponechá prostor pro její sanaci přirozeným vývojem na trzích doprovázený prací osoby, která tyto prostředky spravuje. Není to jednoduché přijímat realitu a smířit se s aktuální ztrátou hodnoty investovaných peněz, vždy je ale třeba tuto skutečnost vidět optikou celého trhu a možností, které se na něm nabízejí. Nemohu pak například očekávat, že ztráta pětiny hodnoty nejširšího americké akciového indexu ponechá mou investici, zaměřenou například také na akciové trhy zcela bez povšimnutí…:c)

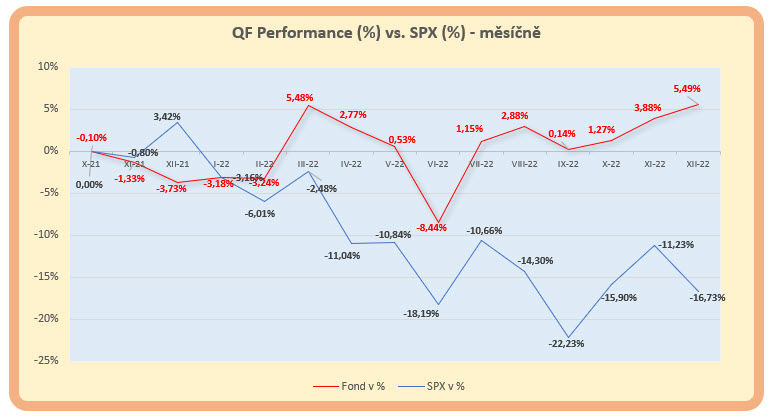

Jak se nám dařilo? +5.49%

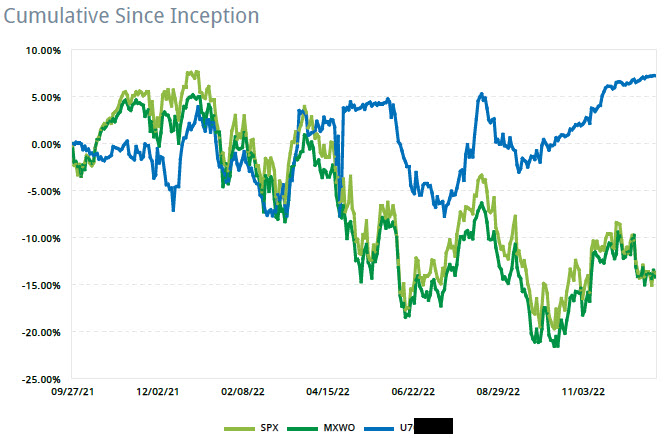

Inflaci jsme nepokořili. Překonat tento makroekonomický fenomén se ukázalo jako příliš ambiciózní plán, zejména v prostředí a čase odpovídajícímu našemu investování. Výše uvedené řádky pak tomu budiž dostatečným důkazem. Co je pro mě nyní, po uzavření roku 2022 nejdůležitější, je konstatování, že jsme peníze investorům neprodělali. Celkové zhodnocení majetku fondu od jeho založení představuje +5.49%. S přihlédnutím ke skutečnosti, že fond začal obchodovat na samém konci roku 2021, mohu tak hovořit zhruba o ročním zhodnocení. Málo nebo moc? S přihlédnutím ke srovnání s výše napsanými řádky mapující tuzemské investiční fondy nechám na každém, aby si na danou otázku odpověděl. Z mého pohledu je snahou každého správce cizích prostředků nakládat s nimi tak, aby se odpoutal od zvoleného benchmarku takovým způsobem, aby výkonnost zvoleného měřícího nástroje za jím prováděným investováním co nejvýznamněji zaostávala. Na obrázku níže je zobrazen vývoj čisté Net Asset Value fondu Quantical v porovnání s vybraným bechmarkem (SPX).

Hodnota NAV je v grafu očištěna o všechny náklady fondu (poplatky, náklady na chod fondu, management fee…) a představuje její celkové procentní zhodnocení. Vybraný benchmark – akciový index S&P 500 je vyobrazen modrou křivkou a demonstruje jeho vývoj v čase vůči výkonnosti fondu. Graf je na měsíční bázi a odráží skutečnost, že vyhodnocování čisté hodnoty podílu fondu se děje právě k poslednímu dni kalendářního měsíce, ke kterému investoři dostávají report s aktuálním stavem své investice. Pro investory tak platí, že míra zhodnocení jejich prostředků pak odpovídá načasování jejich investice, tedy okamžiku, kdy fondu svěřili své peníze. Z grafu je patrné, že hodnota fondu se v čase měnila a intenzita zhodnocování prostředků se v čase měnila samozřejmě také. Protože uvedený graf již ukazuje hodnotu NAV očištěnou o veškeré náklady fondu a je na měsíční bázi, bude zajímavé vidět tento vývoj NAV z platformy TWS brokera Interactive Brokers na denní bázi a opět v porovnání s vybranými benchmarky.

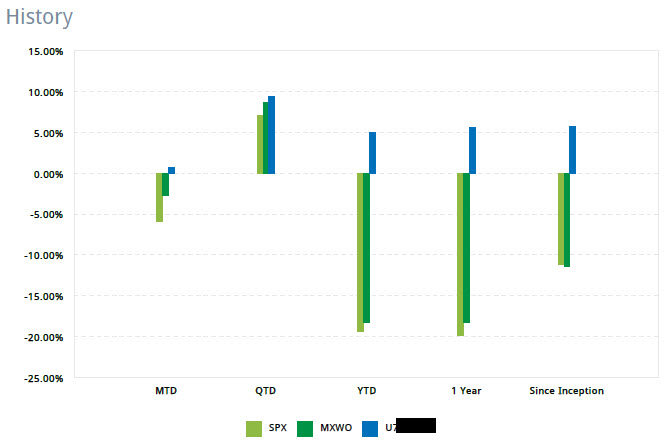

Denní zobrazení vývoje NAV s vybranými benchmarky – akciovým indexem S&P 500 (SPX) a světovým akciovým indexem MCSI Word (MXWO). Přestože je situace zkreslena skutečností, že NAV není očištěna o některé náklady (broker neví, že musíme například zaplatit zpracování účetnictví a audit atd.…), je denní průběh NAV (modrá křivka) téměř identický jako měsíční vizualizace v excelu na obrázku výše. Zajímavý pohled na vývoj hodnoty fondu ve srovnání s vybranými benchmarky nabízí další obrázek.

Vyberu-li jakékoliv srovnávací období, vždy si fond vedl lépe než vybrané benchmarky. Modrý sloupec vyobrazeného histogramu označuje výkon fondu postupně zleva – od začátku posledního měsíce (MTD), posledního čtvrtletí (QTD), posledního roku (YTD), celý rok (Year) a od založení fondu (Since Iception).

Co se nepodařilo…

Musím být kritický a nemyslet si, že všechno proběhlo tak, jak mohlo nejlépe. Opak je pravdou, spokojen nejsem a mohlo se nám dařit daleko lépe. Co bylo (z mého pohledu) nejzásadnější chybou? Nepodařilo se mi predikovat výhled vývoje trhů. Přestože se snažím vždy chovat a konat tak, že neumím předpovědět co se stane v budoucnosti, vstupuji do obchodu s nějakým vnitřním názorem nebo alespoň podvědomě mírně předpokládám, kam by se mohly věci napříště pohnout. Zcela se oprostit od náhledu jednoduše nejde, sebevíce bych tuto potřebu potlačoval. Osobně jsem byl přesvědčen, že druhá polovina roku 2022 bude ve znamení oživení a růstu, když v prvním pololetí došlo k výrazným propadům amerických akciových trhů (na nich máme převážně umístěny své obchody). Popisuji tento níže zobrazený stav.

Předpoklad zotavení v druhém pololetí 2022 se nenaplnil. Investování do Delta-Neutral strategií se vyznačuje univerzálností pro jakékoliv stavy trhů, je ale pravdou, že některé situace jsou pro tyto typy obchodů příznivější, jiné situace těmto obchodům mírně nesvědčí. Všechny akciové pozice, které jsem na účet fondu pořídil, byly ve smyslu těchto strategií zcela zajištěny opčními kontrakty, a protože se jednalo o dlouhodobější obchody, náklady na tyto opční kontrakty byly vyšší než u krátkodobých investic. V obecném pohledu je pak maximální možná ztráta na takto strukturovaných pozicích pouze ve výši nákladů na jejich zajištění, což se také u tohoto typu portfolia nakonec také projevilo. Trhy klesly, akcie ztratily na hodnotě, nicméně opční kontrakty, které je zajišťovaly, na hodnotě nabyly. Protože trhy ve svém poklesu setrvaly a setrvávají, začaly se tyto náklady na zajištění propisovat do výkonnosti, to je přesně ta situace, která Delta-Neutral obchodům, tak jak je mám postaveny, nepřeje. Chtělo to změnu přístupu, reakci na takto vytvořený stav trhů. Odhad vývoje trhů se mi tak nevydařil.

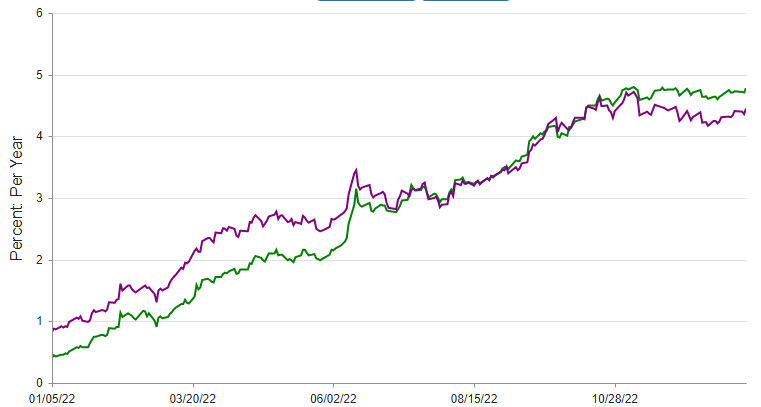

Druhý výrazný element, který jsem nedokázal správně a včas vyhodnotit – nepodařilo se mi odhadnout vývoj úrokových sazeb. Pokud by mi někdo na začátku loňského roku řekl, že se v průběhu roku dostanou na pokraj krachu portfolia renomovaných dluhopisových správců aktiv, patrně bych si o něm myslel své. Stalo se, úrokové sazby vyletěly nahoru, to by nebylo možná tak nečekané, neočekávané se stalo tempo, s jakým se toto událo. Na obrázku níže je vývoj úrokové sazby amerických vládních dluhopisů s jednoletou a dvouletou splatností za rok 2022.

Co to znamenalo? Peníze zdražily, všechny, zejména ty, které nám půjčuje broker, abychom mohli držet více investic než na které nám stačí cash na investičním účtu. Půjčit si od brokera za půl procenta p.a. má smysl, pokud investici věříte a obchod má potenciál daleko vyšší než jím účtovaná úroková sazba. I z těchto důvodů jsem musel přehodnotit obchodní strategie a přesunout peníze mezi jednotlivými třídami aktiv. Nechtěl jsem být jednoduše v pozici, kdy nevyděláváte pro investory, ale pro brokerskou společnost, u které máte účet.

Co se podařilo…

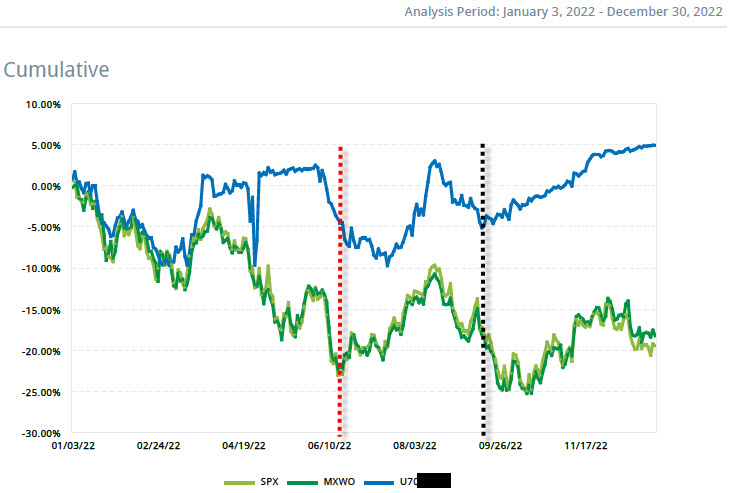

Nutnost změnit obchodní strategie v reakci na stav trhů. Zhruba od půlky roku jsem zaměnil strategie s akciovými podklady za strategie na bázi opčních kontraktů. Tvorba syntetických akciových pozic, strukturované opční kombinace a taktiky založené na rozdílu mezi implied volatilitou a realizovanou volatilitou se ukázaly jako dobrá volba. Chtěl jsem se jednoduše odpoutat od benchmarků, které se nevyvíjely nijak příznivě a s nimiž, zejména v začátku roku, hodnota našeho fondu silně korelovala. Na obrázku níže je roční výkonnost fondu se zachycením změny strategií.

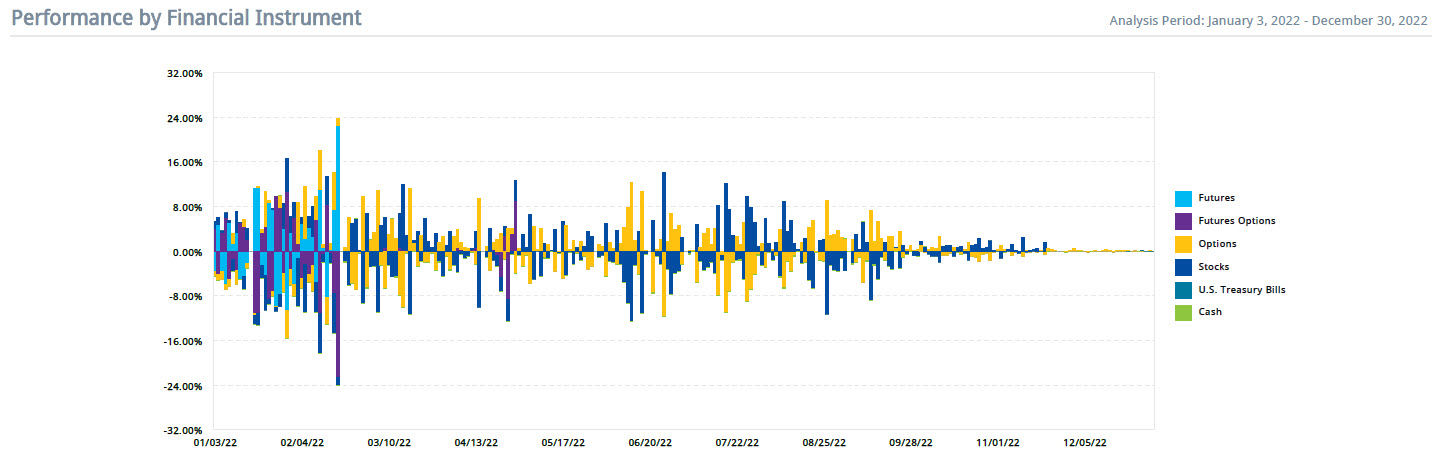

Změna přístupu, přehodnocení struktury podkladů a zkrácení délky obchodů proběhlo v období označeném červenou svislicí, projev změny je pak patrný na období vyznačeném černou vertikálou. Je patrné, že se hodnota NAV v poslední čtvrtině roku stabilizovala, ztratila volatilitu a přidala na konzistenci. Není určitě na škodu odpoutat se od zavedených přístupů, když trhy takovému nastavení jednoduše nesvědčí. Nejsme spoutáni pravidly, abychom mohli investovat například jenom do Long akcií, můžeme své investice skládat tak, jak nám přijdou nejvhodněji a můžeme k tomu využít širokou paletu nabízených investičních nástrojů, nemáme žádné omezení ve svém investičním rozhodovaní, a to je skvělé. Na obrázku níže je vidět struktura výkonnosti fondu podle druhu aktiv, které byly zobchodovány nebo byly v průběhu roku pořízeny a jsou k 31.12.2022 drženy.

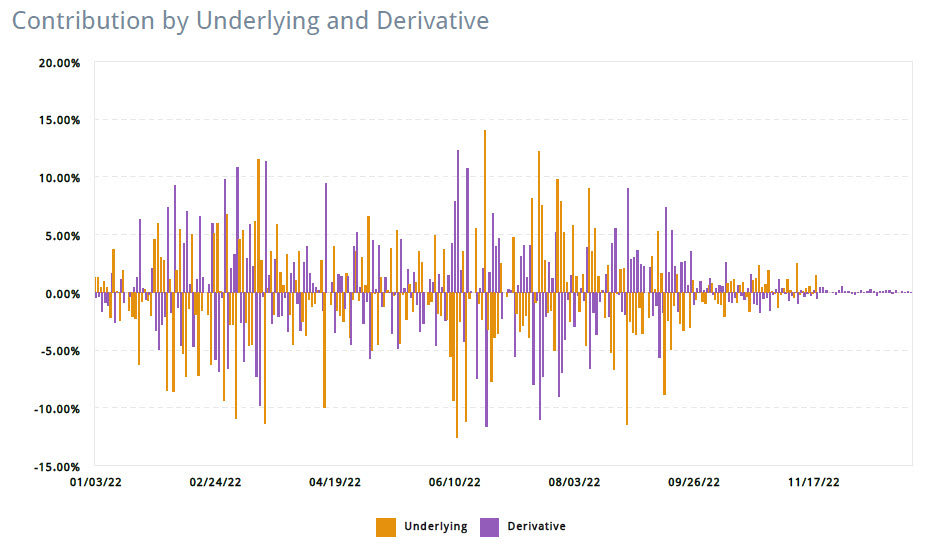

Z obrázku by mělo být patrné, že v průběhu roku byly přesouvány obchody od futures a opčních futures, akcií a akciových opcí směrem k převážně opčním obchodům. Obrázek má zkreslené procentní měřítko na ose „y“ díky obchodům s komoditními futures a komoditními opcemi (ZW) na počátku roku, kdy došlo k výraznému pohybu na této komoditě a kdy při plném zajištění došlo k propadu ceny komoditní opce (-24%) vykompenzované nárůstem hodnoty futures (+24%), tyto obchody pak měřítko histogramu silně deformovaly vzhledem k obchodům na pravé straně obrázku. Změnu strategií lze vyčíst také z dalšího obrázku, kde jsou obchody znázorněny v rozdělení na podklady a deriváty.

Přesun mezi těmito třídami v průběhu roku je více než patrný. Tato změna, kterou dokumentuji výše zobrazeným popisem a obrázky je tak pro mě logickou reakcí na skutečnosti, popsané v prvním oddíle odstavce „Co se nepovedlo…“ , tedy nepovedený odhad směřování trhů, zejména amerických akciových, se kterými jsou spjaty naše investice a obchody.

Pokud v uplynulých letech cenné papíry s pevným výnosem nenabízely nijak závratné zhodnocení, je nyní situace mnohem přívětivější. Dluhopisy, zejména ty kvalitnější, již nabízejí zajímavý výnos a bylo by opravdu škoda, těchto příležitostí nevyužít. Protože stavba nynějších obchodních pozic na účtu fondu vyžaduje malý nárok na volné peněžní prostředky, ale větší nárok na margin, je vhodné doplnit portfolio fondu o investice, které mají přesně opačné nároky a mohou nabídnout zajímavý výnos. Nákupy cenných papírů s pevným výnosem tento požadavek dokonale splňují, musejí být zaplaceny v plné výši, ale mají minimální marginové požadavky, alokace prostředků do těchto typů investic je pak přímou reakcí na skutečnost, že se mi nepodařilo pracovat s vývojem úrokových sazeb, který nabral v průběhu roku na výrazné akceleraci a předpokládám, že tato může ještě významně narůst. Máme a budeme mít část portfolia zainvestováno v dluhopisech, dluhopisových derivátech nebo dluhopisových fondech, mám za to, že jejich čas opět nadešel. Jen na okraj poznamenám, že v sérií článků o dluhopisech popíšu konkrétně některé s dluhopisových pozic, které držím na účtu fondu s vysvětlením, jak a proč jsem tak učinil a zejména kolik nám můžou přinést.

Co chceme změnit?

Z pohledu investičních strategií a postupů je velmi obtížné predikovat, čeho a s jakou strukturou investičních nástrojů se budou naše investiční rozhodnutí realizovat v následujícím období. Budoucnost, s ohledem na dění nedávno minulé, může vykreslit mnoho zajímavých scénářů, je tak nesmírně obtížné nyní deklarovat, co budu obchodovat v následujícím období. Vše plyne, i život na finančních trzích, snad budeme schopni odolávat všem nástrahám a čelit všem výzvám, které nám náš pohyb na těchto trzích přinese, jednoduše uvidíme.

Máme plán změnit webovou stránku fondu. Usoudili jsme, že informativní charakter webové prezentace, tak jak je nyní ke shlédnutí, se nám nelíbí. Mám za to, že návštěvníka webové stránky investičního fondu bude zejména zajímat více jeho výkonnost než například popis prováděných investičních strategií. Hodláme tak webovou stránku opatřit právě takovou funkcionalitou, která by vizualizovala více výkonnost a celkově design stránek více přiblížila současnému trendu, toto je jeden z konkrétních úkolů, které jsme si před sebou vytyčili a který snese publikování, protože může čtenáře webu, investory nebo čistě běžné návštěvníky stránek fondu zajímat.

Změnit bychom také samozřejmě chtěli objem spravovaných prostředků, toto je ovšem požadavek, který nám může pomoci splnit pouze spokojený investor, který nabude přesvědčení, že svěřit peníze do našeho fondu nebyla nebo nebude špatnou investicí, snažíme se, aby to tak bylo a také, aby to tak zůstalo. Za přízeň investorů, kteří jsou s námi, velmi děkujeme, nové investory rádi a zodpovědně přivítáme….:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet