Trvale vysoká likvidita na amerických vládních dluhopisech s nejrůznějšími splatnostmi vytvořila příležitost vytvořit na ně navázané deriváty – dluhopisové futures kontrakty. V minulých článcích tak byly popsány „velké“ dluhopisové Treasury futures a následně jejich desetinové klony – Treasury Micro futures. Oba tyto futures kontrakty replikují změnu ceny podkladových aktiv – amerických vládních dluhopisů vybíraných z předem definovaného koše aktuálních emisí. Zvláštní článek jsem pak věnoval 13-Weeks U.S. Treasusury Bill futures kontraktům, které sledují změnu ceny amerických vládních dluhopisů se splatností třináct týdnů, tedy bezkupónových T-Bills, které se pořizují s diskontem k jejich Face Value. Došlo také na prozkoumání speciálních futures kontraktů – Yield futures, tedy futures kontrakty odrážející nikoliv cenu podkladových dluhopisů s odpovídající splatností, ale jejich výnos. K těmto derivátům, termínovaným kontraktům na podkladová aktiva ve formě amerických vládních dluhopisů, jsem pak přidal popis derivátů navázaných nikoliv na konkrétní americké vládní dluhopisy, ale na tržní úrokové sazby – SOFR (Secured Overnight Financing Rate) futures a 30-ti denní Fed Funds Rate futures. Všechny popisované futures kontrakty se těší značné obchodní oblibě a jejich trhy jsou značně rozsáhlé a likvidní. Mohu tak jejich prostřednictvím obchodovat příslušné změny na podkladových aktivech nebo změny jejich výnosů a účastnit se tak obchodů bez nutnosti držet tato podkladová aktiva (úrokové sazby „fyzicky“ držet stejně nejde), mohu také tato podkladová aktiva s těmito deriváty kombinovat nebo mohu obchodovat kombinace těchto derivátů mezi sebou (spreadové obchody). Zdálo by se, že toho je ke zkoumání a obchodování celkem dost, nicméně paleta možností, jak obchodovat dluhopisy a jejich deriváty je pravděpodobně nekonečná, pokud mohu do svých představ zapojit další významnou skupinu aktiv spojených s dluhopisy, a to „dluhopisové opce„.

Dluhopisové opční kontrakty

Ve smyslu dalšího čtení a zkoumání musím hned na úvod upozornit, že dluhopisové opce nejsou „opce na dluhopisy“, přestože by jejich vžité pojmenování mohlo k této představě svádět. Opční kontrakty na dluhopisové emise samozřejmě existují, jejich existence je ale situována mimo veřejně obchodované trhy. Mohu si pak představit situaci, kdy jako investor nakupuji do svého portfolia značně velký objem amerických vládních dluhopisů, municipálních dluhopisů nebo korporátních dluhopisů s nějakým přijatelným ratingem a chci toto držení zajistit například proti riziku pohybu tržních úrokových sazeb a k tomuto zajištění by se mi hodil přijatelný opční kontrakt. Mohu pak oslovit nějakou odpovídající investiční entitu (například nějakého významného dluhopisového dealera), která by byla ochotna mi takový opční kontrakt vytvořit „na míru“ a já jej mohl pořídit k ochraně mé dluhopisové investice. Vzhledem k existenci obrovského množství emisí amerických vládních dluhopisů a dluhopisů korporací by pravděpodobně trh s opčními kontrakty na tyto jednotlivé konkrétní emise byl značně nepřehledný a také možná i mírně nelikvidní, ne každý z investorů do dluhopisů by sáhl rovněž po takto definovaném opčním derivátu. Nabízí se mi pak srovnání s opčními kontrakty na akciové tituly, kde mohu pozorovat velmi čilé obchodování s těmito opčními kontrakty, velmi likvidní opční obchody na akciové tituly se ale dějí také pouze pro akcie se značnou likviditou a objemem obchodování, které mohu pozorovat u titulů, kterých je v řádu stovek, pro značnou část akciového trhu jsou pak listované opční kontrakty významně nelikvidní nebo neexistují. Mohu ale také opět využít služeb investičních společností nebo bank a v případě významné investice do akciového titulu aktuálně neznámé a málo likvidní společnosti mohu poptávat vytvoření over-the-counter speciálního opčního kontraktu ušitého na míru mé investice.

Dluhopisový trh je rozsáhlejší než akciový trh a je současně značně roztříštěný. Platí také, že některé z emisí jsou značně likvidní, ale mnoho emisí trpí značným nedostatkem této likvidity. Pokud tedy budu uvažovat o požívání termínu „dluhopisové opce“ budu tím mít na mysli opční kontrakty nikoliv na jednotlivé dluhopisové emise, ale opční kontrakty navázané na dluhopisové futures kontrakty, a to zejména ty, kterými jsem se zabýval v minulých článcích. Pro další řádky tak bude platit, že dluhopisové opce se budou týkat dluhopisových futures sledujících americké vládní dluhopisy a americké tržní úrokové sazby.

Proč dluhopisové opce na dluhopisové futures?

Představa, že dluhopisové opce by byly konkrétně spojeny s určitou dluhopisovou emisí, může trpět skutečnostmi, které doprovázejí obchodování s dluhopisy a je odlišné od obchodování s akciemi nebo futures kontrakty. Mohu se pak pokusit popsat základní problémy, které by mohly tyto opční kontrakty navázané přímo na konkrétní dluhopisové emise komplikovat, současně by pak mohlo být jasnější, proč jsou dluhopisové opce zejména navázány na dluhopisové futures.

Cena opčního kontraktu se odvíjí (mimo jiné) od ceny podkladového aktiva, aby mohla být v čase tato cena kontinuálně k dispozici je zapotřebí, aby podkladové aktivum mělo potřebné tržní obchodní objemy a jeho cena byla vždy víceméně férově trhy oceněna. Možný nedostatek likvidity na dluhopisových emisích by mohl způsobit, že tato cena podkladového aktiva nebude vždy k dispozici a nebude tak možné stanovit aktuální férovou cenu opčního kontraktu. Současně, jakou cenu podkladového aktiva pak může (v této souvislosti) očekávat tvůrce trhu nebo investor, který bude chtít nakoupený nebo prodaný opční kontrakt zajistit potřebným množstvím podkladového aktiva? Ceny futures kontraktů jsou naopak na dluhopisových trzích kontinuálně k dispozici a jejich likvidita je ohromná, tento cenotvorný problém tak u dluhopisových futures odpadá.

Drtivá většina dluhopisů s delší dobou do splatnosti je obdařena kupónem s různou, ale převážně půlroční frekvencí jeho výplaty. Není nakonec podstatné, jak častá je frekvence této výplaty, důležitá je jistota, že při změně vlastníka kupónového dluhopisu putuje k jeho prodejci část kupónu, který na tomto dluhopisu naběhl ke dni jeho prodeje (Accrued Interest) od jeho poslední výplaty. Mohu si pak představit komplikaci, kdy držitel Call opce na dluhopis s kupónem při výkonu práva uplatnit tuto opci a získat tak podkladové aktivum – kupónový dluhopis – musí jeho dodavateli kompenzovat část úroku, který na této dluhopisové emisi naběhl ke dni uplatnění opčního kontraktu. Dluhopisové futures žádný kupón nepřináší a tato cenotvorná a obchodní komplikace se tak při případném vypořádání opčního kontraktu do podkladového aktiva nijak nemůže projevit.

Nedostatek likvidity na dluhopisových trzích může vést nejen k již popisovanému cenovému zkreslení aktuální objektivní ceny těchto méně likvidních emisí z důvodu malých obchodních objemů, které by stanovily jejich skutečnou tržní cenu, ale také k jejich menší dostupnosti při případném vypořádání opčního kontraktu. Pokud bych měl při expiraci povinnost, například jako prodejce (vypisovatel) opčního kontraktu, dodat protistraně podkladové aktivum ve formě kupónového dluhopisu a tento nebudu mít na svém účtu, mohu jeho poptávkou na volném dluhopisovém trhu vyvolat zkreslení jeho ceny právě z titulu nedostatečného množství těchto dluhopisů. Při velkých opčních objemech a jejich vypořádávání by tak mohl nastat problém s tlakem na cenu těchto podkladových dluhopisů a jejich neférovému ocenění z důvodu takto strukturované okamžité poptávky nevyplývající z touhy vlastnit tento dluhopis pro jeho fundamentální vlastnosti. Při ohromném objemu dluhopisových futures kontraktů pak taková situace nehrozí a dodávání podkladových futures probíhá hladce a bez jakýchkoliv cenových zkreslení.

Základní orientace

Mohu nyní konstatovat, že „dluhopisové“ opční kontrakty se ve smyslu dalších řádků budou týkat pouze podkladů, kterými jsou dluhopisové futures nebo futures na úrokové sazby, které jsem popisoval v předcházejících článcích. Budou mě tak zajímat pouze standardizované opční kontrakty, které se obchodují na burze CME, kde se také obchodují příslušná podkladová aktiva, se kterými jsem se již v minulosti seznámil. Pozoruji tak, že po seznámení se s trhem dluhopisů a na nich navázaných derivátů – dluhopisových futures a současného zjištění existence futures kontraktů souvisejících s tržními úrokovými sazbami, se mé poznatky o této části finančních trhů rozrůstají do dalšího rozměru – opčních kontraktů navázaných na tyto termínované futures kontrakty. V předcházející článcích (nyní pro rekapitulaci a rychlé odkazy na konkrétní články) jsem se pak zejména věnoval nejznámějším a nejstarším Treasury futures a poté jejich „desetinové zmenšenině“ Micro Treasury futures. Spekulaci nikoliv na cenu dluhopisu, ale na jeho výnos, mohu elegantně provést pomocí popisovaného Yield futures a nakonec obchodovat vlastnosti amerických vládních dluhopisů s krátkou dobou do splatnosti (T-Bills) se mohu pokusit pomocí T-Bill futures. Tržní úrokové sazby vygenerované půjčováním kapitálu na amerických trzích pak mohu obchodovat pomocí SOFR futures kontraktů nebo 30-ti denních Fed Funds futures. Z těchto šesti popsaných možností, jak se zapojit do obchodování těchto typů dluhopisových a úrokových aktiv, pak mohu s úlevou konstatovat, že polovina z nich – Micro Treasury futures, Yield futures a T-Bill futures žádné opční kontrakty listovány nemá. Mohu se tedy zaměřit pouze na „velké“ Treasury futures opční kontrakty jako na termínované kontrakty navázané na americké vládní dluhopisy s delší dobou do splatnosti nebo na opční kontrakty, kde je podkladovým aktivem úroková sazba SOFR nebo Effective Fed Funds Rate, nic dalšího mě ze světa „dluhopisových“ opčních kontraktů nyní nebude zajímat. Předmětem dnešního článku pak budou opční kontrakty navázané na „velké“ Treasury futures kontrakty, v dalším článku se pak budu zabývat popisem opčních kontraktů na podkladová aktiva představující tržní úrokové sazby – SOFR a Effective Fed Funds Rate.

Treasury futures opční kontrakty

Obrovské objemy obchodů na podkladovém aktivu dávají tušit dobrou likviditu na souvisejících derivátech. Pokud je jasné, že „velké“ Treasury futures kontrakty se obchodují v milionových denních objemech, bude patrně trh odpovídajících opčních kontraktů také dobře likvidní a v případě potřeby tak nebude problém zejména na strike kolem aktuální ceny podkladu provádět bezproblémové obchody. Mohu tak provést první náhled na opční kontrakty navázané na Treasury futures právě optikou této likvidity:

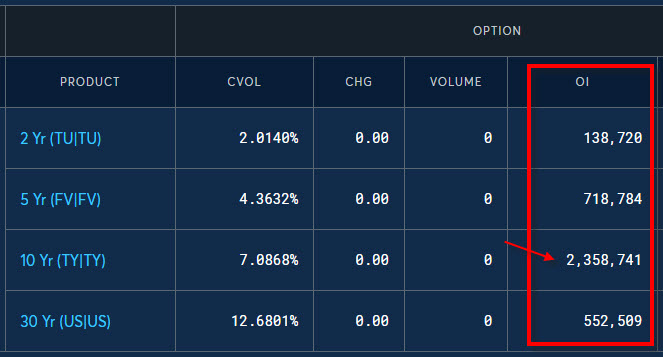

Z obrázku je patrné, že opční kontrakty jsou zalistovány na 2-Year T-Note futures (ZT), 5-Year T-Note futures (ZF), 10-Year T-Note futures (ZN) a třicetileté US Treasury Bond futures (ZB). Z obrázku také vyplývá, že Open Interest je aktuálně dramaticky nejvyšší na desetiletém ZN Treasury futures, což odpovídá také obchodní oblibě tohoto podkladového aktiva, kterého se také denně zobchoduje nejvíce v poměru k ostatním Treasury futures. Mohu také konstatovat, že všechny tyto opční kontrakty jsou dostupné k obchodování u mého brokera Interactive Brokers, tedy se stejnou dostupností jako je možné obchodovat odpovídající Treasury futures. Možnost vstoupit do obchodů s podklady a současně s odpovídajícími opčními kontrakty pak dává širokou paletu možností, jak tyto opční kontrakty obchodovat a využít pro praktický trading.

Specifikace opčních kontraktů

Proto, abych se v opčních kontraktech na Treasury futures vůbec vyznal, je zapotřebí poznat základní principy a specifikace jednotlivých opčních kontraktů a jejich pokladů, v dalším textu se pak zaměřím na nejvíce obchodované desetileté Treasury futures (ZN) a jeho opční kontrakty, pro další Treasury futures pak platí stejné vlastnosti s přiměřenými modifikacemi a dostupností jednotlivých opcí podle jejich expirace. V článku Dluhopisy – XIV. jsem se zaměřil na základní popis Treasury futures, kde jsem se zaměřil právě na desetileté futures a jeho základní vlastnosti. Z tohoto článku, pro mé nynější potřeby, bude nejvíce důležité, že cena tohoto futures je odvozena od koše dluhopisů se splatnostmi 6 a půl roku až 8 let a nejpřesněji jeho cena odpovídá dluhopisu, který je nejvhodnější pro jeho vypořádání (Cheapest-To-Delivery), ke způsobu vypořádání nyní není zapotřebí nic nad rámec tohoto článku dodávat, toto vypořádání pomocí tohoto podkladového dluhopisu totiž není u mého brokera možné, je tak zapotřebí držené Treasury futures v obchodní platformě před vypořádáním v daném termínu uzavřít (nebo to za mě udělá můj broker). Podkladovým aktivem pro zkoumané opční kontrakty na desetileté futures je pak Treasury futures s tickerem ZN, které se obchoduje ve tříměsíčních cyklech s expiracemi březen, červen, září a prosinec. Pro všechny opční kontrakty s podkladovým aktivem jakékoliv Treasury futures platí, že jsou amerického typu – mohu tedy kdykoliv za života opčního kontraktu provést Exercise (uplatnění) nakoupené opce nebo očekávat Assignment (přiřazení) opčního kontraktu, výsledkem těchto procedur pak bude fyzické dodání podkladového aktiva na můj obchodní účet/z mého obchodního účtu, kterým bude příslušné podkladové Treasury futures. Vypořádání tak neprobíhá „v penězích“ (Cash), ale ve fyzickém dodávání podkladových Treasury futures. Platí také, že jeden opční kontrakt představuje jedno podkladové Treasury futures.

Měsíční opce na 10-Year T-Note futures (ZN)

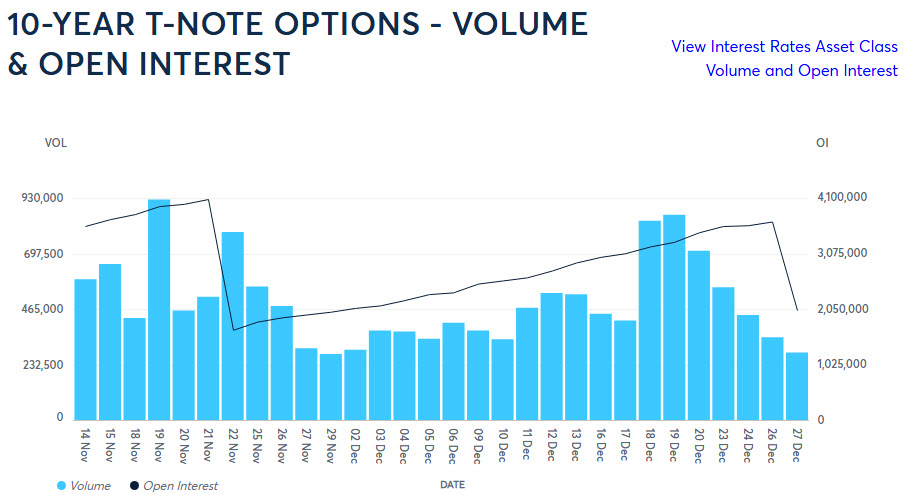

Základní mechanika opčních kontraktů na desetileté Treasury futures vychází z existence čtyř listovaných čtvrtletních futures kontraktů, které jsou k dispozici ve třech následujících čtvrtletích. Aktuálně na přelomu roku 2024/2025 je k dispozici desetileté Treasury futures s expirací v březnu (ZNH5), červnu (ZNM5) a září (ZNU5) a pro tyto aktuálně obchodované podklady jsou k dispozici měsíční opční kontrakty. Obchodování měsíčních opčních kontraktů na desetileté Treasury futures (ZN) doprovází avizovaná vysoká likvidita, kterou přináší vysoký denní objem obchodů i vysoký Open Interest, tuto skutečnost mohu demonstrovat na obrázku níže:

Denní objemy ve výši statisíců opčních kontraktů a Open Interest v nižších jednotkách milionů dává tušit, že toto bude značně rozsáhlý a likvidní trh, kde o vyplnění obchodního příkazu nemusím mít valné obavy. Na obrázku z platformy mého brokera pak mohu také pozorovat dostupnost těchto měsíčních opčních kontraktů pro aktuálně obchodovaná Treasury futures:

Nacházím se aktuálně na počátku roku 2025, takže mám k dispozici opravdu tři desetileté Treasury futures s expirací v březnu (ZNH5), červnu (ZNM5) a září (ZNU5) (1) a na tyto futures kontrakty mám k dispozici měsíční opční kontrakty s expirací v každém z následujících měsíců (2), kde podkladovým aktivem pro tyto měsíční opce jsou postupně právě nyní dostupné tři desetileté Treasury futures (3).

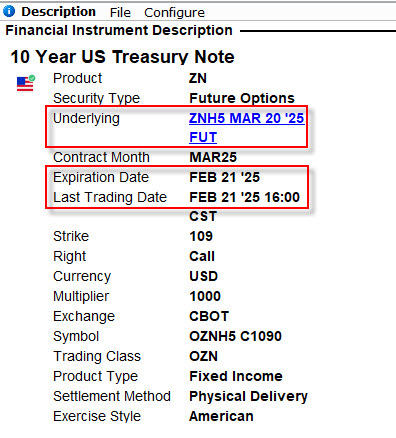

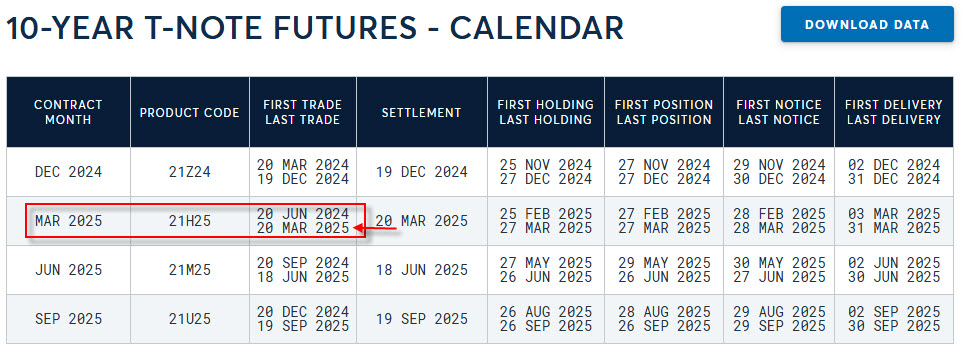

Z obrázku pak vyplývá, že pokud bych se chtěl podílet na obchodování měsíčních opcí, kde podkladovým aktivem je březnové Treasury futures, mohu využít opce s expirací v lednu a v únoru, a nikoliv měsíční opci s expirací v měsíci březnu, tedy podle názvu podkladového futures (březnové) již v březnu měsíční opce pro toto březnové futures není k dispozici. Proč tomu tak je? Expirace opčního měsíčního kontraktu na Treasury futures končí v pátek před druhým posledním pracovním dnem měsíce předcházejícího měsíci expirace podkladového futures. Březnové Treasury futures expiruje samozřejmě v březnu a předcházejícím měsícem je únor, kdy pátek předcházející posledním dvou obchodním dnům v tomto měsíci je pátek 21.2.2025. V tento den také expiruje poslední měsíční opce s podkladem, kterým je březnové Treasury futures. Mohu tuto skutečnost pozorovat na stránkách burzy CME, kde jsou tyto měsíční opční kontrakty obchodovány:

Stejnou skutečnost pak mohu pozorovat ve specifikaci libovolného posledního měsíčního opčního kontraktu na březnové Treasury futures v platformě TWS mého brokera Interactive Brokers, nemusím tak pokaždé pro informaci o podkladovém aktivu a vlastnostech opčního kontraktu navštěvovat stránky burzy:

Včasnému ukončení obchodování a expirace těchto měsíčních opčních kontraktů na Treasury futures také odpovídá politika mého brokera spojená s ukončením obchodování podkladových futures, u kterých není možné vypořádání dodáváním podkladových dluhopisů, ale tyto Treasury futures držené na účtech mají určený den, do kterého je zapotřebí tyto futures kontrakty uzavřít. Mohu tak pro březnové Treasury futures pozorovat u Interactive Brokers na tomto odkazu „rozpis termínů“ pro ukončení jeho držení na mém účtu.

Z obrázku vyplývá, že pokud budu mít na svém účtu Long Treasury futures ZNH5 (březnové futures), budu jej muset uzavřít nejpozději do 27.2.2025, tedy také měsíc před jeho expirací. Jinými slovy, pokud budu na měsíční opci s expirací v únoru, přesně 21.2.2025, přiřazen nebo uplatněn, bude mi dodáno 1*Long ZNH5 futures (vypsaná Short Put nebo nakoupená Long Call) a budu povinen tento přiřazený futures kontrakt do 27.2.2025 prodat (jinak to za mě udělá můj broker) (1). Z obrázku také vyplývá, že pokud výsledkem přiřazení nebo uplatnění bude dodání 1*Short ZNH5 futures (vypsaná Short Call nebo nakoupená Long Put) na můj účet, budu moci tento futures kontrakt na svém účtu mít do 20.3.2025 (2), nejpozději do Close trhů v tento den se ale budu muset této pozice zbavit. Této skutečnosti pak odpovídá termín vypořádání podkladového březnového Treasury futures u jejího autora – burzy CME:

Musím si tak být velmi důkladně vědom, jaké podkladové Treasury futures bude výsledkem případného vypořádání opčního kontraktu, na jaké podkladové futures je tento opční kontrakt vlastně listován a jaké termíny v souvislosti s případným obdržením podkladového aktiva souvisejí.

Týdenní opce na 10-Year T-Note futures (ZN)

Značné objemy obchodů s podkladovými „velkými“ Treasury futures mohou dávat tušit, že nabídka opčních kontraktů s pouze měsíční expirací nebyla pro obchodníky dostatečná a je tak jasné, že své uplatnění našly také opční kontrakty na tato futures s kratší dobou do expirace. Vyplnění měsíční periody expirací měsíčních opčních kontraktů opcemi s kratší dobou do expirace dávalo organizátorovi těchto obchodů smysl, proto zalistovala k obchodování také tyto krátkodobé opční kontrakty. Není to nijak malý trh a to, že velmi slušně sekunduje trhu s měsíčními opčními kontrakty, by mohlo být patrné z obrázku níže:

Denní objemy obchodů ve statisících kontraktů a opční Open Interest sahající k hranici jednoho milionu otevřených opčních pozic dávají tušit slušnou likviditu tohoto trhu, je tak jistě vhodné těmto krátkodobým opčním kontraktům věnovat určitou dávku pozornosti.

Páteční opce

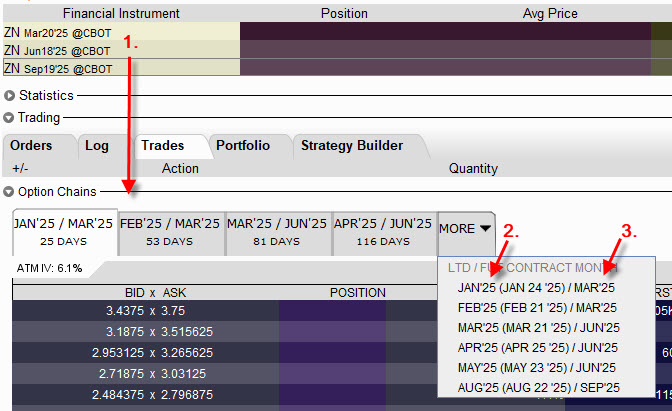

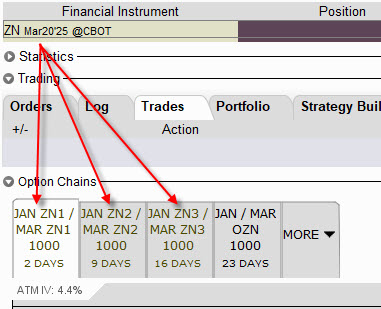

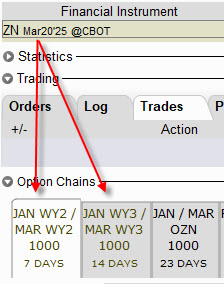

Pokud již nyní vím, že existují opční kontrakty s měsíční expirací, které expirují třetí pátek v každém kalendářním měsíci, vyplnili tvůrci týdenních opčních kontraktů zbylé pátky v každém měsíci expiracemi těchto krátkodobých opčních kontraktů. Píšu článek na přelomu roku 2024/2025, proto mohu nyní pozorovat, že třetí pátek v měsíci (24.1.2025) expiruje klasická měsíční opce (OZN) na „velké“ březnové Treasury futures (ZNH5). Mohu ale také vypozorovat, že v každý pátek, který tomuto datu expirace měsíční opce předchází, expirují týdenní opční kontrakty s expirací v pátek těchto týdnů, konkrétně v pátek 3.1.2025 (ZN1), pátek 10.1.2025 (ZN2) a pátek 17.1.2025 (ZN3). Existenci a dostupnost těchto pátečních týdenních opčních kontraktů mohu ověřit v mé obchodní aplikaci:

Zjednodušeně řečeno, pokud budu chtít zapojit do obchodování opční kontrakty na Treasury futures a můj požadavek bude, aby jejich expirace byly v pátek, tak takto mohu z nabídky existujících opčních kontraktů opravdu pro každý pátek vybírat. Označení tickeru arabskou číslicí pak označuje pořadové číslo týdne daného měsíce, ve kterém se nachází expirační pátek pro daný opční kontrakt (ZN2 znamená, že se jedná o druhý lednový týden s pátkem 10.1.2025).

Pondělní opce

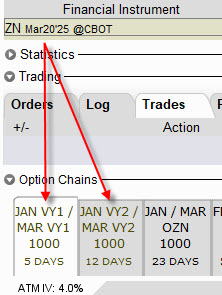

Organizátorům opčních trhů na burze CME se ale patrně zdála nabídka opčních kontraktů s expirací každý pátek (ať už měsíční nebo týdenní opce) málo a pro uspokojení obchodního zájmu vytvořila také opční kontrakty s pondělní expirací. Mohu tak pozorovat, že v nabídce burzy mohu obchodovat také krátkodobé opční kontrakty na „velké“ Treasury futures s expirací každé nadcházející dva pondělky, konkrétně nyní s expirací v pondělí 6.1.2025 (VY1) a následující pondělí 13.1.2025 (VY2). Zobrazením pouze těchto pondělních opcí v aplikaci TWS brokera Interactive Brokers mohu pozorovat tento výsledek:

Opětovné označení tickeru arabskou číslicí pak označuje pořadové číslo týdne daného měsíce, ve kterém se nachází expirační pondělí pro daný opční kontrakt (VY1 znamená, že se jedná o první lednový týden, ve kterém se nachází expirační pondělí 6.1.2025). Mohu tak v nadcházejících dvou týdnech minimálně vybírat s opčních kontraktů, které expirují vždy v pondělí a pátek.

Středeční opce

Expiračním pondělím a pátkem každého týdne to ale neskončilo, protože poptávka po krátkodobých opčních kontraktech přivedla organizátora burzy s prozatím poslední sérií opčních kontraktů, a to takových, které v následujících dvou týdnech expirují vždy ve středu. Mohu tak nyní zjistit, že první takový opční kontrakt expiruje následující středu dne 8.1.2025 (WY2) a poté v další středu dne 15.1.2025 expiruje následný středeční opční kontrakt (WY3). Nechám si tedy zobrazit výběr pouze středečních opčních kontraktů na březnové Treasury futures v mé obchodní platformě s následujícím výsledkem:

V obrázku jsou zachyceny aktuálně nabízené a výše popisované středeční opční kontrakty navázané na „velké“ Treasury futures. Arabská číslice v označení tickeru pak opět označuje pořadové číslo týdne daného měsíce, ve kterém se nachází expirační středa pro daný opční kontrakt (WY3 znamená, že se jedná o třetí lednový týden, ve kterém se nachází expirační středa 16.1.2025).

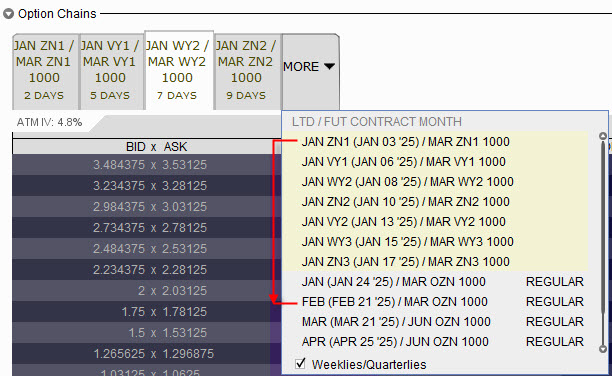

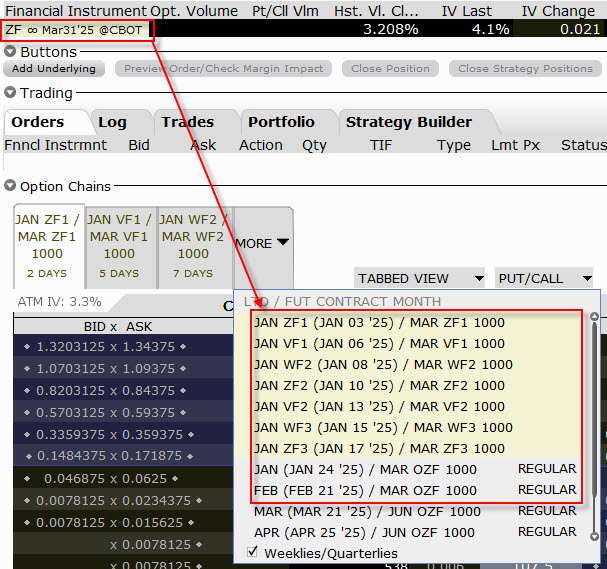

Co mohu z tohoto listování opčních kontraktů nyní usoudit a jaké se mi aktuálně nabízejí všechny možnosti, jak zobchodovat například opce, pro které je podkladovým aktivem Treasury futures s březnovou expirací ZNH5, když je nyní 1.1.2025:

Z obrázku je patrné, že pokud je dnes středa 1.1.2025, tak nejbližší možností, jak pořídit opční kontrakt na ZNH5 je ten, který expiruje za dva dny v pátek 3.1.2025 (ZN1), následně mohu pořizovat opci s expirací v pondělí 6.1.2025 (VY1) následujícího týdne, poté mohu v tomto následujícím týdnu pořídit opci s expirací ve středu 8.1.2025 (WY2) a v pátek 10.1.2025 (ZN2). V dalším týdnu se nabídka expirací pro opční kontrakty opakuje pro pondělí 13.1.2025 (VY2), středu 15.1.2025 (WY3) a pátek 17.1.2025 (ZN3). Pohledem do následujících dvou týdnů tak nabídka týdenních opčních kontraktů končí a pokud bych chtěl nyní obchodovat opční kontrakt na Treasury futures ZNH5 s delší expirací než jsou tyto dva následující obchodní týdny, nabízí se již pouze měsíční opční kontrakt s expirací za tři týdny v pátek 24.1.2025 (OZN) nebo s expirací až v únoru 21.2.2025 (OZN) za sedm týdnů.

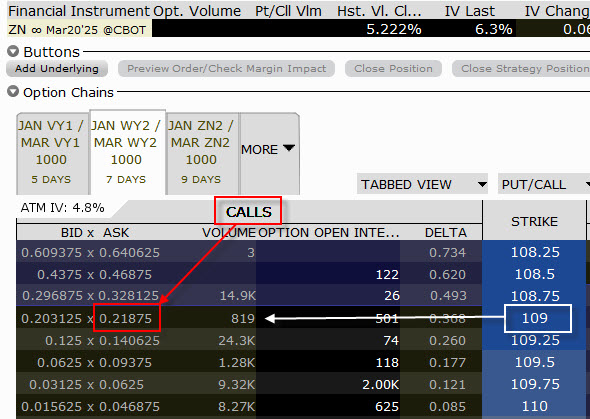

Pro všechny opční kontrakty, jejichž podkladovým aktivem je desetileté Treasury futures, pak platí, že jsou vypořádávány fyzickým dodáním podkladového futures. Toto podkladové futures má hodnotu pohybu o jeden bod oceněno 1.000 USD, bude tak platit, že pohyb opčního kontraktu o jeden bod bude oceněno stejnou hodnotou 1.000 USD. Jak na takové ocenění potom nahlížet je patrné na konkrétním příkladu:

Pořízení Long Call na strike 109 s expirací za 7 dnů na podkladové futures ZNH5 by pro vyznačenou cenu 0.21875 znamenalo výdaj (0.21875*1000) ve výši -218.75 USD. K prozkoumání parametrů konkrétního opčního kontraktu mohu pak mohu použít jeho specifikaci z platformy TWS mého brokera Interactive Brokers:

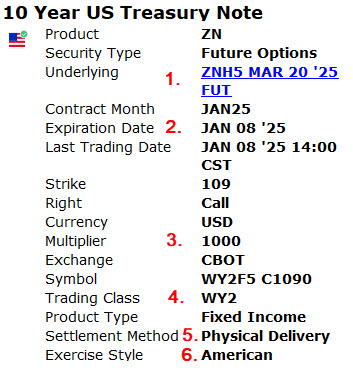

Jedná se o opční kontrakt, jehož podkladovým aktivem je březnové Treasury futures ZNH5 (1) s expirací 8.1.2025 (2), což je středa nadcházejícího týdne. Cenu v platformě musím násobit 1000 (3), abych obdržel skutečnou výši ceny, kterou za nákup opce zaplatím. Z označení WY2 (4) vyplývá, že se jedná o „středeční“ opci expirující ve středu druhého týdne v měsíci leden a pokud tato opce zakončí u expirace „v penězích“, bude mi fyzicky na můj účet doručeno (5) podkladové aktivum – Treasury futures s expirací v březnu 2025 za cenu strike, tedy za 109 bodů. Pokud bych se chtěl rozhodnout uplatnit své právo z držení Long Call 109 opčního kontraktu k pořízení podkladového futures na můj účet, mohu tak učinit kdykoliv za dobu života této opce, protože je tzv. „amerického“ typu (6).

Opční kontrakty na 2-Year T-Note futures (ZT)

K podrobnějšímu popisu základních vlastností opčních kontraktů na Treasury futures jsem si vybral nejlikvidnější část trhu těchto opčních kontraktů, které představuje trhy s opcemi na desetileté Treasury futures, tomuto popisu jsem věnoval výše nadepsané řádky. Neznamená to však, že opční trhy pro zbylá Treasury futures, které jsou obdařeny listovanými opčními kontrakty, jsou bezvýznamné. Protože pro tyto opční kontrakty platí obecně vlastnosti obdobné jako pro desetileté Treasury futures opce, zaměřím se pouze na obecná konstatování a popis.

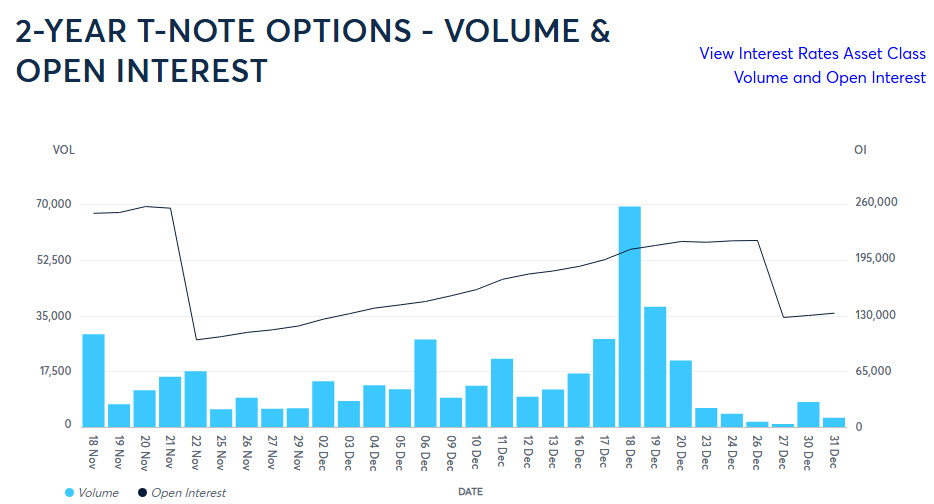

Objemy obchodů s opčními kontrakty na 2-Year T-Note futures (ZT) nejsou nízké, nicméně objemů obchodů s opčními kontrakty na desetileté futures mají daleko. Na obrázku níže je tato skutečnost zobrazena pro poslední období, kdy píšu tyto řádky:

Opční Volume a Open Interest pro opční kontrakty se pohybuje v řádech vyšších desítek tisíc, nicméně i toto není nijak zanedbatelné množství. Pokud bych chtěl prozkoumat strukturu nabídky opčních kontraktů na dvouleté Treasury futures (ZT) podle svých expirací, mohu zjistit podobné časové členění, které mám k dispozici pro opční kontrakty na desetileté Treasury futures:

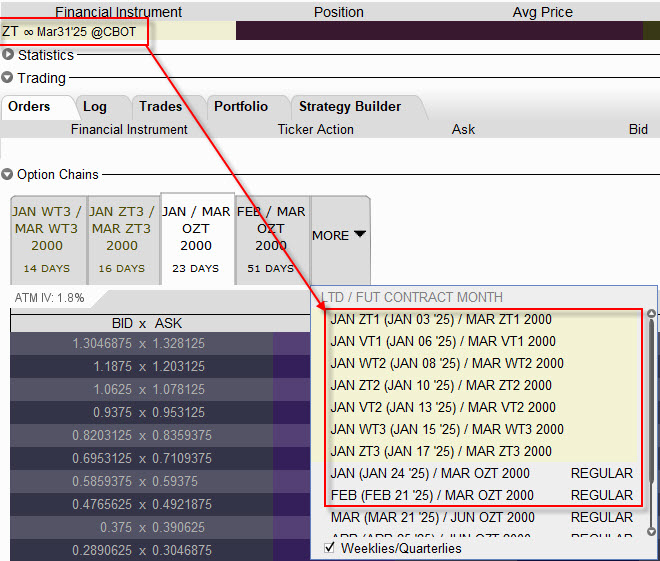

Mohu z nabídky opčních kontraktů usuzovat, že mám k dispozici pro aktuálně nejbližší dvouleté Treasury futures s expirací v březnu 2025 pro následující dva týdny opět pondělní, středeční a páteční expirace a po těchto dvou týdnech měsíční opční kontrakty s expirací třetí pátek v lednu a třetí pátek v únoru, nabídka je tak stejná jako opcí na desetileté futures.

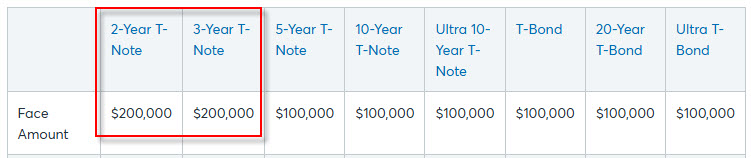

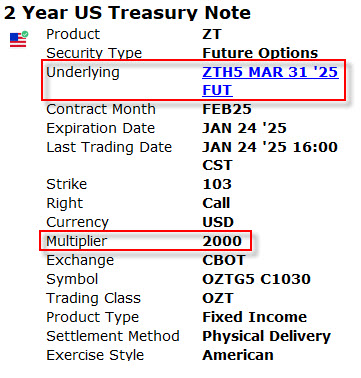

Zásadní odlišností je ale multiplikátor ceny zobrazované v obchodní platformě, který činí 2000 USD. Připomenu nyní jednoduchou shrnující tabulku z článku Dluhopisy – XIV. se základní hodnotu Face Value dluhopisů, které jednotlivé Treasury futures následují:

Treasury futures kontrakty s dodáním za dva a tři roky představují a sledují cenu dluhopisů s Face Value 200.000 USD a mají proto hodnotu bodu svého pohybu oceněnu na +/-2.000 USD, namísto hodnoty bodu ve výši +/-1.000 USD pro všechna vzdálenější Treasury futures, které trackují portfolia dluhopisů s Face Value 100.000 USD. Toto pravidlo o vyšším multiplikátoru tak platí také pro opční kontrakty na toto dvouleté Treasury futures, níže konkrétní příklad:

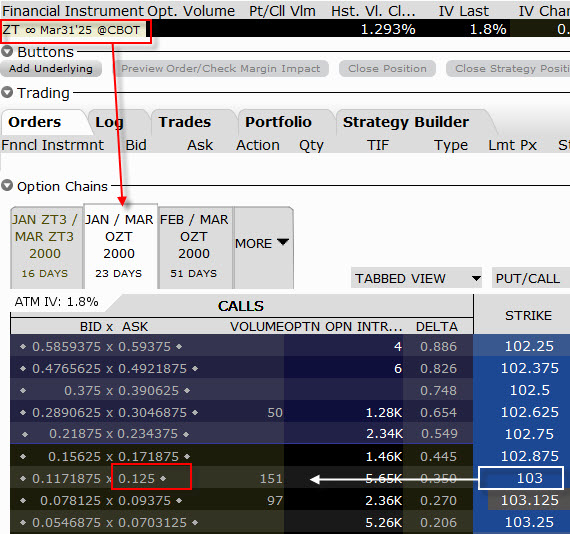

Pokud chci nyní nakoupit Long Call 103 opční kontrakt s expirací za 23 dnů za cenu 0.125 bodu patrnou v obchodní aplikaci, jehož podkladem je březnové dvouleté Treasury futures ZTH5, tedy uskutečnit obchod jako na výše uvedeném obrázku, budu moci pozorovat jeho následující specifikaci:

K ujištění, že jde opravdu o opční kontrakt na březnové dvouleté Treasury futures ZTH5 dostávám současně informaci, že musím nabízenou hodnotu vynásobit multiplikátorem 2000, můj výdaj na tento obchod tak bude (0.125*2000 USD) ve výši -250 USD.

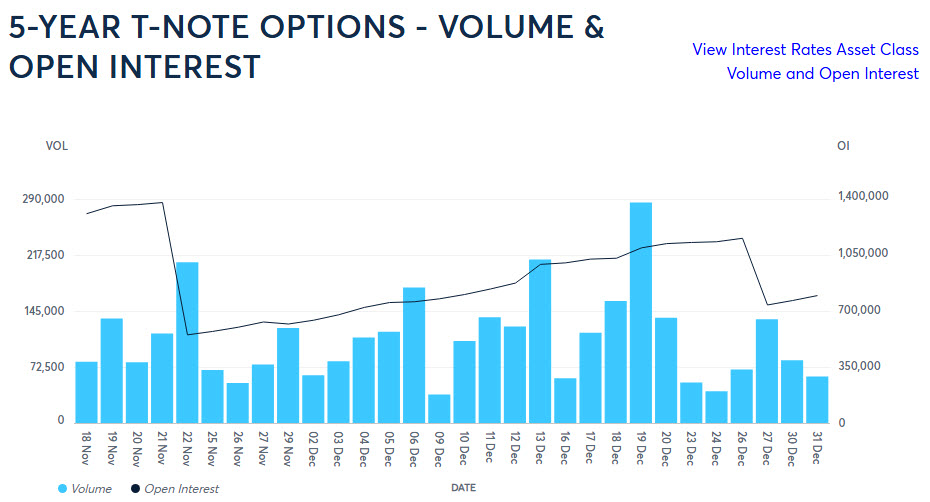

Opční kontrakty na 5-Year T-Note futures (ZF)

Všechny obecné znaky opčních kontraktů na pětileté Treasury futures kontrakty odpovídají již popisovaným opčním kontraktům na desetileté Treasury futures. Velikost trhu z pohledu možné likvidity je možné vysledovat na níže uvedeném obrázku:

Myslím, že obrázek výrazné komentování nepotřebuje, je pravděpodobné, že na nejběžnějších strike se mi podaří dosáhnout velmi dobré plnění za odpovídající cenu, nemusím se tak těchto trhů obávat pro jejich nedostatečnou likviditu. K rozložení opčních kontraktů na pětileté Treasury futures do jednotlivých expirací pak opět použiji obrázek z obchodní aplikace TWS brokera Interactive Brokers, kde je dostupnost těchto expirací zobrazena:

Stejně jako pro desetileté a dvouleté Treasury futures mám k dispozici pro aktuálně nejbližší pětileté Treasury futures s expirací v březnu 2025 pro následující dva týdny opět pondělní, středeční a páteční expirace a po těchto dvou týdnech měsíční opční kontrakty s expirací třetí pátek v lednu a třetí pátek v únoru. Multiplikátorem zobrazené ceny v obchodní platformě je 1.000 USD a všechny ostatní vlastnosti opčních kontraktů na Treasury futures jsou zachovány.

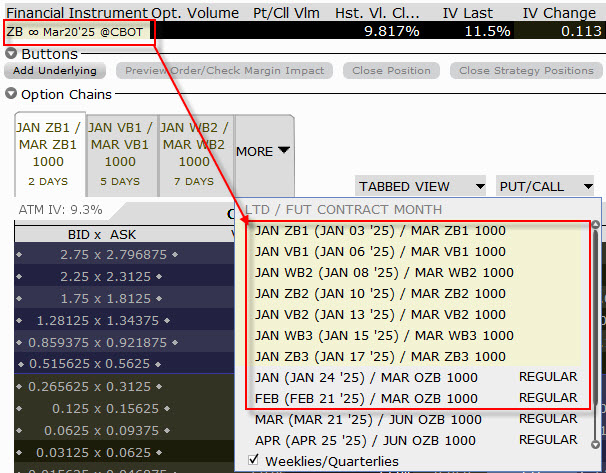

Opční kontrakty na US Treasury Bond futures (ZB)

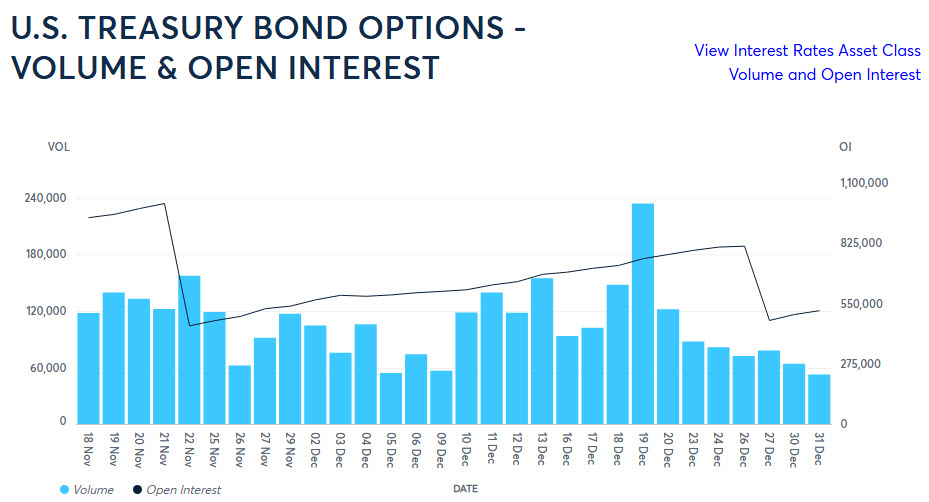

Pořizování opčních kontraktů na US Treasury Bond futures (ZB), tedy futures sledující dluhopisy s dlouhou dobou do splatnosti (Delivery Basket představují dluhopisy se splatností 15 – 25 let) netrpí v obecných vlastnostech a časovém rozložení expirací žádnými odchylkami od nejpodrobněji popisovaných opčních kontraktů na desetileté Treasury futures. Pro dodržení základních vlastností popisu opět připojuji obrázek o velikosti daných trhů níže:

Opět mohu konstatovat, že se nejedná o nijak podružný a zanedbávaný trh, kde se budu potýkat s nedostatkem likvidity. Stejně jako v případě opčních kontraktů na pětileté a desetileté Treasury futures bude multiplikátorem ceny hodnota 1.000 USD. Ve stejném smyslu pak mohu vypozorovat rozložení jednotlivých expirací listovaných opčních kontraktů, které dokumentuji opět obrázkem z mé obchodní platformy:

Stejně jako pro dvouleté, pětileté a desetileté Treasury futures mám k dispozici pro aktuálně nejbližší US Treasury Bond futures s expirací v březnu 2025 pro následující dva týdny opět pondělní, středeční a páteční expirace a po těchto dvou týdnech měsíční opční kontrakty s expirací třetí pátek v lednu a třetí pátek v únoru.

Základní popis trhů opčních kontraktů na Treasury futures by mohl být dobrým vstupním základem pro vhled do problematiky „dluhopisových opcí“ (které nakonec ani nejsou opcemi „na dluhopisy“). Opční kontrakty, jejímiž podklady jsou dluhopisová futures, která sledují koše dluhopisů s různou dobou do splatnosti by mohly být dobrým doplňkem do obchodní výbavy každého pokročilejšího obchodníka s dluhovými cennými papíry. V dalším článku pak věnuji pozornost popisu opčních kontraktů navázaných na podkladová aktiva, kterými jsou tržní úrokové sazby SOFR a Effective Fed Funds Rate. S odkazem na skutečnost, že opční kontrakty mohu samostatně obchodovat, mezi sebou libovolně kombinovat nebo že pomocí opčních kontraktů můžu zajišťovat podkladová aktiva, nahrazovat je či podkladová aktiva mezi sebou také kombinovat, vytváří další prostor pro to, jak tyto popsané vlastnosti opčních kontraktů také v praktickém tradingu konkrétně využít…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet