Rovnice s třemi neznámými a jakoby nesouvisejícími výrazy. Možná pro chovatele andulek, nikoliv však pro opčního obchodníka. V článku o technice Collar jsem uvedl, že jeho speciální formou, kdy je k drženým akciím vypsána Short Call a koupena Long Put na stejném strike, se budu zabývat v některém dalším článku. Chtěl bych se zhostit tohoto slibu nyní a pokusil se ukázat, co může taková opční konstelace představovat a jak ji správně pochopit a také si něco odnést pro mé obchodování.

Obchodování opcí je především o poznaných souvislostech mezi jednotlivými opčními kontrakty, které vytvářejí komplexnější opční pozice. Pokud opční obchodník pochopí podstatu takových složitějších pozic, začne na obchodování opcí pohlížet z jiného úhlu a z daleko s větším nadhledem. Chtěl bych ukázat právě takovou komplexnost třeba na tomto speciálním tvaru Collaru a jeho modifikacích.

V článku Vypisování opcí – kdo je král? jsem popsal chování tvůrce trhu za situace, kdy běžný opční trader (jako například kdokoliv z nás) se rozhodne, že chce vypsat opci. Konkrétně jsem uvedl, že trader Viktor chtěl vypsat Short Call opci na OTM strike a fiktivní Market Maker mu takový příkaz vyplnil a sám se přitom zajistil prodejem podkladové akcie a vypsáním Short Put opce na stejném strike. Na této jednorázové operaci jsem ukázal, kdo je vlastně v tomto obchodu téměř jistý vítěz a komu na bedrech zůstala valná většina risku. Chtěl bych takovou situaci dále rozvinout a ukázat, co by si z takové situace mohl vzít běžný opční obchodník.

Zdálo by se, že Market Maker musí mít k dispozici obrovské peníze, aby byl schopen krýt objednávky traderů, zejména ty kurióznější, které není možné párovat s jinými objednávkami jiných traderů, zejména proto, že jsou na vzdálených a neobvyklých strikes nebo vzdálených expiracích, pokud by postupoval podle mnou popsaného zajišťování pozic již popsaným způsobem. Pokud by chtěl například uspokojit nákup 100 opcí na nějakou akcii a chtěl se těmito akciemi zajistit, tak by potřeboval pořídit/vypsat 10.000 akcií a pokud by stála jedna 100 USD, musel by mít nějakým způsobem k dispozici 1 milion dolarů. Není tomu zdaleka tak, jak ukážu na praktickém příkladu.

Conversion

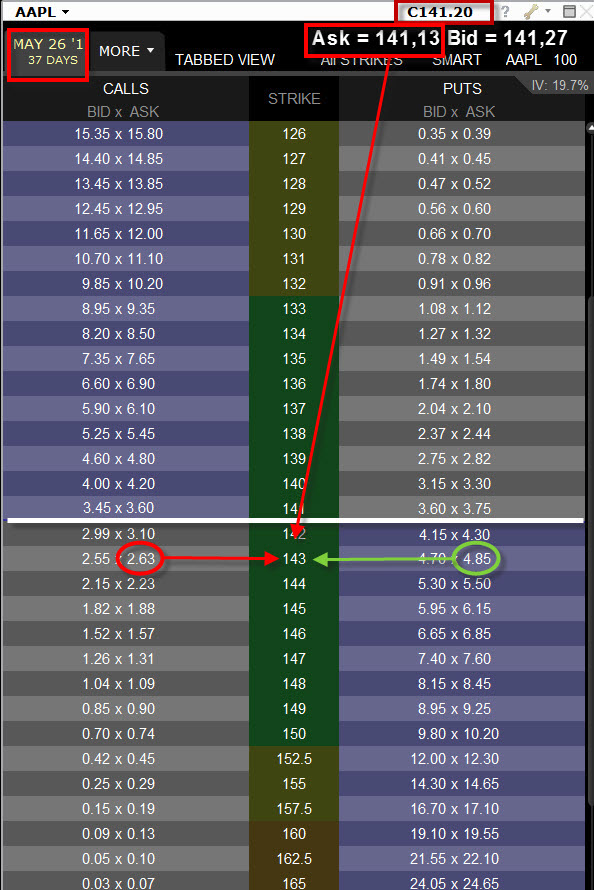

Jsem fiktivní Market Maker na opčním pitu AAPL a tvořím trh. Vidím přicházející příkazy na otevírání opčních kontraktů. Prostřednictvím brokera je na pit doručen limitní příkaz na pořízení OTM Long Call opce tradera Viktora na strike 143 s expirací za 37 dní za cenu 263 USD. Akcie AAPL se obchoduje za Ask 141,13 USD a Bid 141,27 USD. Viktor chce být Long v opčním kontraktu, pravděpodobně věří v nárůst ceny do expirace. Tento příkaz jsem ochoten, nyní jako fiktivní Market Maker, vyplnit a také se proti takovému otevřenému opčnímu kontraktu náležitě zajistit. Jdu do takového obchodu a Viktorovi za 263 USD takový Long Call 143 opční kontrakt otevírám. Viktor je Long Call AAPL 143 s expirací za 37 dnů, za kterou zaplatil limit cenu -263 USD. Já mám na svém Market Maker účtu otevřenu opačnou pozici – Short Call 143 za cenu +263 USD, k zajištění jsem pak nakoupil 100 x Long akcií AAPL za cenu Ask 141,13 USD a koupil na volném trhu Long Put na stejném strike 143 za cenu -485 USD. Má pozice je vidět na obrázku:

Vytvořil jsem speciální Collar s opcemi na stejném strike. Takové pozici se říká Conversion a má pro mě, jako fiktivního Market Makera, speciální vlastnosti. Celou Conversion jsem pořídil za náklady ve výši +263 USD (za výpis Short Call 143) – 14.113 USD (náklad na akcie) – 485 USD (náklad na Long Put 143) = -14.335 USD. Nebudu nyní spekulovat o tom, že jsem mohl Long Put 143 na trhu koupit mírně levněji, mám totiž možnost na trhu být jako Market Maker uspokojen za výrazně lepší ceny, než vidím já, běžný obchodník ve své platformě, jde o plastické vyjádření celého principu. Co se nyní může stát?

Conversion se bude při expiraci vždy chovat tak, že všechny pozice zmizí a já obdržím jenom peníze, protože

A/ Akcie AAPL se při expiraci budou obchodovat za cenu nad strike 143. Má Short Call 143 bude assigned (přiřazena) a budou mi na účet dodány 100 x Short akcie za cenu strike, tedy 143 USD a +14.300 USD za jejich prodej. Akciové pozice se vyruší (držené Long akcie x přiřazené Short akcie). Long Put 143 vyprší jako bezcenná. Protože jsem obdržel +14.300 USD a mé náklady byly -14.335 USD je má ztráta -35 USD

B/ Akcie AAPL se při expiraci budou obchodovat za cenu pod strike 143. Má Long Put 143 bude exercised (uplatněna) a budou mi na účet dodány 100 x Short akcie za cenu strike, tedy 143 USD a +14.300 USD za jejich prodej. Akciové pozice se vyruší (držené Long akcie x přiřazené Short akcie). Short Call 143 vyprší jako bezcenná. Protože jsem obdržel +14.300 USD a mé náklady byly -14.335 USD je má ztráta -35 USD

Reversal

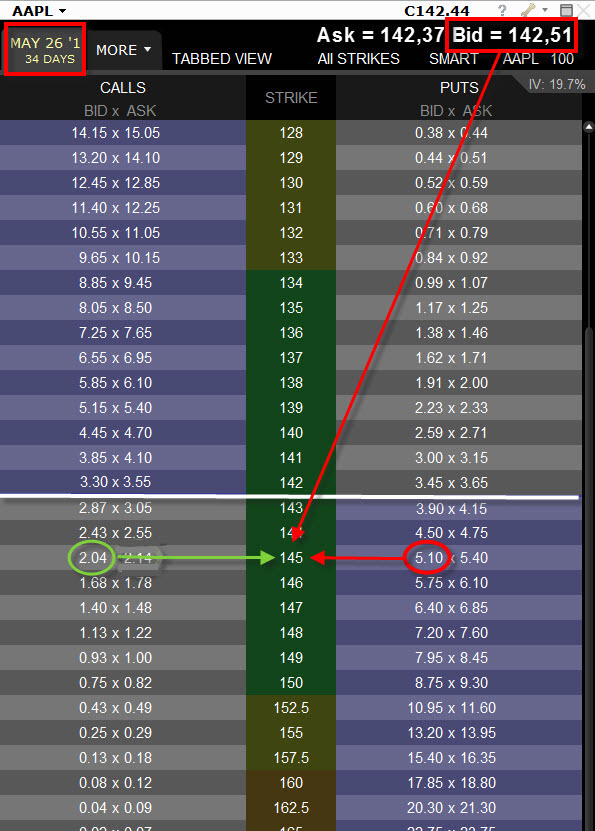

Ztráta -35 USD v předcházející transakci je pro fiktivního Market Makera nemilá situace. Tato zajištěná pozice byla pořízena se ztrátou. Pokud bych udělal pouze tento jeden obchod za celou dobu do expirace, prodělal bych jistých -35 USD. Je jasné, že jako Market Maker čelím mnoha dalším objednávkám obchodníků, takže v žádném případě není nic ztraceno. Moje činnost dále pokračuje. Aby to bylo pro ukázku výraznější, tak o tři dny později se akcie AAPL obchoduje za Ask 142,37 USD a Bid 142,51 USD. Došlo tedy k mírnému uptrendu, Obchodník Viktor se svou Long Call 143 s předcházejícího obchodu může být pravděpodobně spokojen. Na monitoru vidím další objednávku opčního obchodníka (říkejme mu Tomáš), tentokráte však tento obchodník požaduje vyplnit svůj příkaz na prodej OTM Short Call na strike 145 za cenu +204 USD s expirací za 34 dnů. Podle momentální situace na trhu se rozhoduji, že takovou pozici vyplním a otevřu Tomášovi tento opční kontrakt. Tom je tedy Short Call 145 za cenu +204 USD. Je spokojen a pravděpodobně věří v pokles nebo stagnaci ceny. Já mám na svém Market Maker účtu otevřenu opačnou pozici – Long Call 145 za cenu -204 USD, k zajištění jsem pak prodal 100 x Short akcií AAPL za cenu Bid 142,51 USD a vypsal jsem na volném trhu Short Put na stejném strike 145 za cenu +510 USD. Má pozice je vidět na obrázku:

Vytvořil jsem pozici opačnou ke speciálnímu Collaru s opcemi na stejném strike. Takové pozici se říká Reversal (Reverzní Conversion) a má pro mě, jako fiktivního Market Makera, speciální vlastnosti. Celý Reversal jsem pořídil za náklady ve výši -204 USD (za nákup Long Call 145) + 14.251 USD (tržba za prodej akcií) +510 USD (prémium za Short Put 145) = +14.557 USD. Nebudu nyní spekulovat o tom, že bych asi Short Call 145 neprodal za tak vysokou cenu a mohl ji koupit za méně a výrazně tak ještě ušetřit na nákladech, ale opět jde o plastické vyjádření celého principu. Co se nyní může s mým Reversal stát?

Reversal se bude při expiraci vždy chovat tak, že všechny pozice zmizí a já obdržím jenom peníze, protože

A/ Akcie AAPL se při expiraci budou obchodovat za cenu nad strike 145. Má Long Call 145 bude exercised (uplatněna) a budou mi na účet dodány 100 x Long akcie za cenu strike, tedy 145 USD a z účtu odebráno -14.500 USD za jejich nákup. Akciové pozice se vyruší (držené Short akcie x uplatněné Long akcie). Short Put 145 vyprší jako bezcenná. Protože jsem obdržel +14.500 USD a mé náklady byly +14.557 USD je můj profit +57 USD

B/ Akcie AAPL se při expiraci budou obchodovat za cenu pod strike 145. Má Short Put 145 bude assigned (přiřazena) a budou mi na účet dodány 100 x Long akcie za cenu strike, tedy 145 USD a z účtu odebráno -14.500 USD za jejich nákup. Akciové pozice se vyruší (držené Short akcie x uplatněné Long akcie). Long Call 145 vyprší jako bezcenná. Protože jsem obdržel +14.500 USD a mé náklady byly +14.557 USD je můj profit +57 USD.

Jestliže jsem na předchozí transakci s Viktorovou Long Call 143 prodělal -35 USD, tak nyní jsem na Tomášově Short Call 145 vydělal +57 USD. Mám tedy +22 USD celkový profit.

Conversion + Reversal = Box

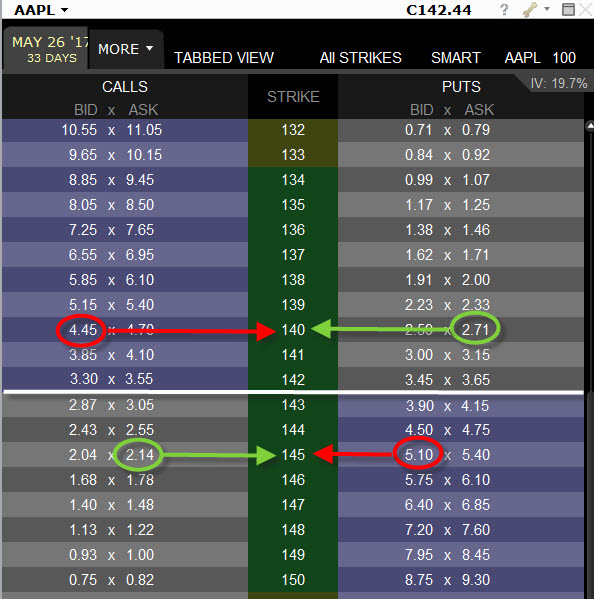

Obě výše popsané transakce ale proběhly na jednom obchodním účtu a já popisoval, jak se budou obě pozice, tedy Conversion a Reversal, chovat při expiraci, ale ta je až za více než měsíc. Nic se neděje, ba naopak. Zrekapituluji, co na svém účtu vlastně mám. Mám Conversion na nižším strike a Reversal na vyšším strike:

Short Call 143 100 x Long akcie AAPL Long Put 143

Long Call 145 100 x Short akcie AAPL Short Put 145

Pokud bych toto takto držel, tak se mi akciové pozice vyruší a zůstanou pouze držené opční kontrakty na těchto strikes se vzdáleností dva body. Takové pozici se říká Box. Vypadá velmi jednoduše a při její správné konstrukci může velmi dobře fungovat. Základem takové pozice je totiž to, že pokud je správně pořízena, tak na ni můžete zapomenout a věnovat se jiným obchodům. Jak je to možné?

Na takový Box se můžu dívat ze dvou perspektiv:

1/ Horizontální pohled. Na nižším strike 143 mám syntetickou akciovou pozici Short a na vyšším strike mám syntetickou akciovou pozici Long. Můžu si ji představit, jako bych současně držel akcie AAPL Short a zároveň Long, ale pomocí opcí. Obchodníci komoditních futures mohou díky časové struktuře futures kontraktů držet například Short červencovou kukuřici a Long prosincovou kukuřici zároveň na jednom obchodním účtu a obchodovat tak jejich spread. Akcie žádnou takovou časovou strukturu nemají, proto není možné současně mít akcie nakoupené a prodané – takové pozice se ihned kompenzují. Můžete si ji ale nasimulovat pomocí opcí, například v takovém výše uvedeném tvaru.

2/ Vertikální pohled. Na levé straně Call mám Short Call na nižším strike a Long Call na vyšším strike. Mám tedy klasický Credit Call Bear Spread -143/+145. Na pravé straně mám Short Put na vyšším strike a Long Put na nižším strike, tedy klasický Credit Put Bull Spread -145/+143. Takový pohled pak zejména znamená, že celý takový obchod s Conversion a Reversal se nyní „smrskl“ na dva Credit spready a proto požadavek na margin bude ve výši rozsahu strike takového spreadu v jeho dolarovém vyjádření. V našem případě 200 USD (145-143).

Z obou pohledů, zejména z pohledu na Vertikální spready, pak jednoduše vyplývají pravidla pro to, jak bych měl takový Box mít pořízen, aby byl v profitu a já na něj mohl zapomenout.

Credit Vertical Spread má maximální ztrátu ve výši dolarového vyjádření rozdílu strike obou opcí spreadu. Maximální ztráta Credit Call Bear Spreadu -143/+145 je tak -200 USD, maximální ztráta Credit Put Bull Spreadu -145/+143 je také -200 USD. Pokud ale dokážu pořídit takový spread za prémium větší, než je dolarové vyjádření rozsahu strike spreadu, tak rozdíl tohoto dolarového vyjádření rozsahu spreadu a skutečně utrženého prémia (pokud je větší než rozsah strike) je můj profit, který mi nikdo nemůže vzít. V mém případě mě tak zajímá, jestli jsem pořídil více prémia než je rozsah strike Vertikálních Spreadů tvořících Box, tedy více než 200 USD.

Conversion jsem pořídil za celkové náklady -14.335 USD. Reversal jsem pořídil za +14.557 USD. Akcie zmizely a zůstaly pouze opční pozice tvořící Box. Celkem jsem na svůj účet dodal -14.335 USD + 14.557 USD = +222 USD. Při rozsahu strike 200 USD mám tak jistý profit +22 USD a na celý Box můžu zapomenout. Tento profit mi již nikdo nevezme. Jak je to možné? Při této opční pozici

Short Call 143 Long Put 143

Long Call 145 Short Put 145

mohou totiž při expiraci nastat tyto možnosti

1/ Cena akcií AAPL je pod 143 USD. Obě Call opce vyprší jako bezcenné. Obě Put opce budou v penězích. Long Put 143 bude exercised (uplatněna) a na účet mi budou dodány 100 x Short akcie AAPL za cenu 143 USD a za tyto prodané akcie obdržím na účet +14.300 USD. Short Put 145 bude vzápětí přiřazena (assigned) a na můj účet budou dodány 100 x Long akcie AAPL za cenu 145 USD, za tuto transakci zaplatím -14.500 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze ztráta +14.300 USD -14.500 USD = -200 USD. Při celkových nákladech na Box ve výši +222 USD mám tak celkový profit -200 USD + 222 USD = +22 USD.

2/ Cena akcií AAPL je nad 143 USD, ale pod 145 USD. Long Call 145 opce a Long Put 143 opce vyprší jako bezcenné. Short Call 143 opce a Short Put 145 opce budou v penězích. Short Call 143 bude přiřazena (assigned) a na účet mi budou dodány 100 x Short akcie AAPL za cenu 143 USD a za tyto prodané akcie obdržím na účet +14.300 USD. Short Put 145 bude také přiřazena (assigned) a na můj účet budou dodány 100 x Long akcie AAPL za cenu 145 USD, za tuto transakci zaplatím -14.500 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze ztráta +14.300 USD -14.500 USD = -200 USD. Při celkových nákladech na Box ve výši +222 USD mám tak celkový profit -200 USD + 222 USD = +22 USD.

3/ Cena akcií AAPL je nad 145 USD. Obě Put opce vyprší jako bezcenné. Obě Call opce budou v penězích. Long Call 145 bude exercised (uplatněna) a na účet mi budou dodány 100 x Long akcie AAPL za cenu 145 USD a za tyto pořízené akcie zaplatím náklady -14.500 USD. Short Call 143 bude vzápětí přiřazena (assigned) a na můj účet budou dodány 100 x Short akcie AAPL za cenu 143 USD, za tuto obdržím tržbu ve výši +14.300 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze ztráta -14.500 USD +14.300 USD = -200 USD. Při celkových nákladech na Box ve výši +222 USD mám tak celkový profit -200 USD + 222 USD = +22 USD.

Nic horšího, než profit +22 USD se již nemůže přihodit a já mohu na tyto čtyři opce tvořící Box zapomenout. A takto se mohu na své opční portfolio dívat jako fiktivní Market Maker nebo také jako obyčejný opční trader. Pokud bych vyplňoval jednotlivé příkazy na pořizování nebo vypisování opcí na jednotlivých strike a takto se zajišťoval pomocí opcí na stejných strike současně s pořizováním/prodáváním podkladových akcií, docházelo by tak k vzájemným kompenzacím těchto akcií a na mém účtu by tak zůstávaly pouze takové otevřené opční kontrakty na různých strike na obou stranách Call i Put opčního řetězce. Musel bych si pak jej hlídat celkovou stavbu a strukturu takových pozic, abych při expiraci neprodělal. Je to samozřejmě velmi zjednodušená představa a ve skutečnosti je toto mnohem komplikovanější, všechno ale vychází z podobných principů.

Reversal + Conversion = (také) Box

Uvedený příklad se týkal dvou vzorových obchodů traderů Viktora a Tomáše, kdy jsem na svém účtu jako fiktivní Market Maker vytvořil Conversion na nižším strike a Reversal na vyšším strike, protože takto časově přišly jednotlivé objednávky. Mohlo ty být samozřejmě také naopak. Musel bych například čelit opačným požadavkům a na nižším strike nejdříve otevřít Reversal a na vyšším strike poté vyrobit Conversion. Jak by to dopadlo ve světle výše uvedených skutečností a pravidel? Měl bych totiž tuto modelovou pozici:

Long Call 143 100 x Short akcie AAPL Short Put 143

Short Call 145 100 x Long akcie AAPL Long Put 145

Nebudu již připojovat praktické obrázky z obchodní platformy, ale vysvětlím pouze teoreticky. Opět se mi obě akciové pozice vyruší a zůstanou pouze zbylé čtyři opční kontrakty.

Na takový „opačný“ Box se můžu opět dívat ze dvou perspektiv:

1/ Horizontální pohled. Na nižším strike 143 mám syntetickou akciovou pozici Long a na vyšším strike 145 máme syntetickou akciovou pozici Short.

2/ Vertikální pohled. Na levé straně Call mám Long Call na nižším strike a Short Call na vyšším strike. Mám tedy klasický Debet Call Bull Spread +143/-145. Na pravé straně mám Short Put na nižším strike a Long Put na vyšším strike, tedy klasický Debet Put Bear Spread -143/+145. Takový pohled pak zejména znamená, že celý takový obchod s Conversion a Reversal se nyní „smrskl“ na dva Debetní spready, které nemají žádný požadavek na margin.

Z obou pohledů, zejména z pohledu na Vertikální spready, pak jednoduše vyplývají pravidla pro to, jak bych měl takový Box mít pořízen, aby byl v profitu a já na něj mohl zapomenout.

Debet Call Bull Spread +143/-145 nebo Debet Put Bear Spread -143/+145 má jasně definovanou ztrátu ve výši jeho pořízení, více již ztratit nemohu a maximální profit pak představuje dolarové vyjádření rozdílu strike, od kterého musím odečíst pořizovací náklady jednotlivého spreadu. Vysvětlení je v článku o Call Bull Spreadu. Oba mnou držené spready mají rozsah strike dva body, což představuje 200 USD. Pokud budu schopen takové opce pořídit za cenu, které je v součtu menší než těchto 200 USD, bude tento rozdíl pořizovací ceny a částky 200 USD mým profitem, který mi již nikdo nevezme..

Pokud bych tedy Reversal na nižším strike 143 pořídil modelově za +14.350 USD a Conversion na vyšším strike 145 například pořídil za -14.530 USD, tak rozdílem by byla částka -180 USD. Rozdíl rozsahu strike ve výši 200 USD – náklady na pořízení spreadů ve výši -180 USD by pak znamenalo, že +20 USD je můj jistý profit. Jak je to možné? Za této opční konstelace:

Long Call 143 Short Put 143

Short Call 145 Long Put 145

mohou totiž opět nastat pouze tyto tři možnosti

1/ Cena akcií AAPL je pod 143 USD. Obě Call opce vyprší jako bezcenné. Obě Put opce budou v penězích. Long Put 145 bude exercised (uplatněna) a na účet mi budou dodány 100 x Short akcie AAPL za cenu 145 USD a za tyto prodané akcie obdržím na účet +14.500 USD. Short Put 143 bude vzápětí přiřazena (assigned) a na můj účet budou dodány 100 x Long akcie AAPL za cenu 143 USD, za tuto transakci zaplatím -14.300 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze profit +14.500 USD -14.300 USD = +200 USD. Při celkových nákladech na Box ve výši -180 USD mám tak celkový profit +200 USD -180 USD = +20 USD.

2/ Cena akcií AAPL je nad 143 USD, ale pod 145 USD. Short Call 145 opce a Short Put 143 opce vyprší jako bezcenné. Long Call 143 opce a Long Put 145 opce budou v penězích. Long Call 143 bude exercised (uplatněna) a na účet mi budou dodány 100 x Long akcie AAPL za cenu 143 USD a za tyto koupené akcie vynaložím -14.300 USD. Long Put 145 bude také exercised (uplatněna) a na můj účet budou dodány 100 x Short akcie AAPL za cenu 145 USD, za tuto transakci obdržím +14.500 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze profit +14.500 USD -14.300 USD = +200 USD. Při celkových nákladech na Box ve výši +-180 USD mám tak celkový profit +200 USD -180 USD = +20 USD.

3/ Cena akcií AAPL je nad 145 USD. Obě Put opce vyprší jako bezcenné. Obě Call opce budou v penězích. Long Call 143 bude exercised (uplatněna) a na účet mi budou dodány 100 x Long akcie AAPL za cenu 143 USD a za tyto pořízené akcie zaplatím náklady -14.300 USD. Short Call 145 bude vzápětí přiřazena (assigned) a na můj účet budou dodány 100 x Short akcie AAPL za cenu 145 USD, za tuto obdržím tržbu ve výši +14.500 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze profit -14.300 USD +14.500 USD = +200 USD. Při celkových nákladech na Box ve výši +-180 USD mám tak celkový profit +200 USD -180 USD = +20 USD

Funguje to tedy téměř úplně stejně, jako v přechozím případě. Opět platí, že pokud budu kumulovat opční pozice na mém obchodním účtu na různých strikes a na obou stranách opčního řetězce, mohu na ně pohlížet jako na Boxy tohoto typu nebo ve světle celého článku na kombinace obou typů takových Boxů, na shluky Vertikálních Spreadů různých typů, kde budu hlídat pouze cenové parametry, zdali se mi podařilo vytvořit Boxy s dostatečně velkým prémiem (první případ Boxu) nebo naopak jsem za Box zaplatil co nejméně (druhý případ Boxu).

Co si z toho vzít pro vlastní trading? Bylo by skvělé, kdyby se nám podařilo přímo vstupovat do takových pozic a mohli je pak nechat svému osudu až do expirace. Není to v žádném případě tak jednoduché. Jako běžný opční trader, který nakupuje za Ask a prodává za Bid nemůže takto do pozice přímo vstoupit. Byly by to samozřejmě peníze zadarmo. Na obrázku je vidět, jak bychom například pořídili přímé pozice s Boxem podle prvního případu, kdy jeho zárodkem byla Conversion na nižším strike 140 a Reversal na vyšším strike 145, vše na volném trhu a bez pořizování Short a Long akcií, jejichž pozice by se stejně ihned vyrušily a pouze by nás stály komise.

Pokud bych se držel přesně cen Ask a Bid, tak bych potřeboval, aby takový Box byl pořízen za hodnotu, která je větší než dolarové vyjádření rozsahu strike opcí (145-140), což je 500 USD. Z obrázku vyplývá, že bych za Short Call 140 a Short Put 145 obdržel +445 USD + 510 USD = +955 USD a na pořízení Long Call 145 a Long Put 140 bych vynaložil -214 USD – 271 USD = -485 USD. Celkově bych tak měl tržbu +955 USD -485 USD = +470 USD. To je málo, takový Box by mě stál jasnou ztrátu -30 USD, to je přesně částka, která chybí do 500 USD, aby Box byl alespoň na nule. Jako fiktivní Market Maker jsem však v předchozích ukázkách mohl prodávat určité pozice za Ask a kupovat určité pozice za Bid a tím mi vzniká prostor pro vytvoření malého profitu ihned po vstupu do této komplexní pozice.

Proč to tedy vlastně ukazuji? Protože Box je vynikající pozice, kterou mohou končit jiné opční kombinace na mém účtu. Mohu do něj vstupovat postupně po jednotlivých opcích nebo celých spreadech. Mohu pomocí takových poznaných vlastností například zavírat různé otevřené opční pozice, například zamykat profity na zisku, který jsem si předsevzal nebo zamykat ztráty, aby dále nerostly. Mohu tak z něj vytvářet stop-loss nebo profit target. Mohu postupným vstupováním opravovat například nešťastně otevřený kreditní spread nebo zamknout profit na Short opcích pro odblokování marginu, použití je opravdu velmi široké a bude se objevovat v mých budoucích článcích.

Všechno je demonstrováno na opcích, které měly expiraci ve stejný expirační den. Tak jednoduchá realita však pro Market Makera a opčního obchodníka neexistuje. Musí tvořit svůj trh ve všech možných expiracích současně, protože si to opční obchodníci budou, v intencích svých objednávek na nákup/prodej opčních kontraktů, jednoduše přát. Jak by to ve skutečnosti alespoň zjednodušeně vypadalo, kdybych do takových kombinací zapojil i opce s jinými expiracemi a co bych si s takového pohledu mohl vzít pro své obchody, ukážu v některém z následujících článků, bude to alespoň ještě více zamotanější :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko! Předně děkuji za naprosto skvělé stránky. Řadím se mezi tvé nadšené čtenáře 🙂

V poslední době jsem si trochu začal hrát s těmito boxíky a měl bych jeden technický dotaz. Zajímalo by mě, zda by bylo možné zobchodovat výše uvedené boxy i s menším účtem (cca 5 000 USD). Trochu mě mate to přiřazování a uplatnění opcí v době expirace. Jsem si vědom, že se nákup a prodej akcií zároveň vyruší, ale nemůže s tím mít broker nějaký problém? V tvém konkrétním příkladu se vypořádávají akcie za +14 500 a -14 300. Bylo by to možné i s účtem 5 000 USD?

Pokud to nepředstavuje žádný problém, šlo by obchodovat i více boxů najednou. Jestliže je margin nulový, tak bych v tom nikde háček neviděl. Nebo se snad mýlím? Předem děkuji za odpověď.

Dan

Ahoj Dane,

nemůžu mluvit o jiné zkušenosti než s mým brokerem (Interactive Brokers), u kterého je ti pouze blokován margin podle šíře spreadu Vertikálních spreadů tvořících Box. Pokud se jedná o Short Box (Short Call na nižším strike než je Long Call), tak je ti blokováno dolarové vyjádření rozdílu strike, pokud se jedná o Long Box (Long Call na nižším strike než je Short Call), tak ti není blokován žádný margin. Protože Box představuje jistotu Exercise a Assignment téměř současně, tak toto broker (aplikace TWS) vnímá a nepožaduje navyšování marginu na Exercised akcie, které budou následně Assigned. Můžeš pak během soboty vidět na svém účtu „nesmyslné pohyby“ peněz v plusových i mínusových částkách, které představují vypořádávání jednotlivých transakcí, aby po jejich ukončení zbyly jenom ty peníze, které představují tvůj profit/ztrátu z Boxu. Tyto pohyby představují proceduru v OCC – vypořádání opčních kontraktů podle následujícího algoritmu: 1. All Opening Buys, 2. All Opening Sells, 3. All Closing Buys, 4. Exercised, 5. All Closing Sells a 6. Assignments, takže nejdříve máš možnost vidět peníze za exercised akcie a následně za přiřazené akcie. Někdy je procedura tak rychlá, že takové pohyby nejsou vůbec během soboty vidět. To jsem teď možná zbytečně rozvedl a zkomplikoval, ale podstatou odpovědi je, že žádné peníze na budoucí akcie nepotřebuješ, pokud je tvá kombinace BOX. Stejné platí také pro pouhý Vertikální spread, který je celý v penězích nebo například Butterfly, který je celý ITM apod…, měj se a ahoj, Jirka :c)

Ahoj,

to Daniel: než začneš páchat tyto boxy, měl bys nejdříve pořádně spočítat kolik tě ty boxy pořízené za debet budou stát a kolik jich najednou otevřeš. Tedy kolik budeš v poměru pořízené boxy / tvůj 5000 USD účet. Měl bys mít udělaný nějaký backtest úspěšnosti techto boxů na danněm podkladu. Říká se tomu money management 😉 …

Ahoj Jirko,

vracím se ke starším článkům a zasekl jsem se na odstavci se zněním:

„Pokud bych tedy Reversal na nižším strike 143 pořídil modelově za +14.530 USD a Conversion na vyšším strike 145 například pořídil za -14.350 USD, tak rozdílem by byla částka +180 USD. Rozdíl rozsahu strike ve výši 200 USD – náklady na pořízení spreadů ve výši -180 USD by pak znamenalo, že +20 USD je můj jistý profit.“

Náklady na pořízení boxu v daném příkladě by měy být snad +180 USD a jistý profit pak 200+180=380, nebo kde se prosím pletu? Nedošlo v odstavci k přehození částek na pořízení REVERSAL a CONVERSION?

Ahoj,

máš pravdu, že jsem přehodil znaménka (už jsem to opravil). U Boxu s Reversal na nižším strike dostanu při expiraci vždy částku, rovnající se dolarovému rozdílu strike (jak je uvedeno v jednotlivých variantách). Pokud jsem schopen takový Box pořídit za méně, než je rozsah strike, je tento vzniklý rozdíl mezi pořizovací cenou a dolarovou hodnotou rozsahu strike můj zisk. Děkuji za upozornění a pozorné čtení, ahoj, Jirka :c)

Ahoj Jirko,

pořád mi to nesedí, podle mne došlo k přehození částek za REVERSAL a CONVERSION.. Neměl by ten odstavec vypadat takto:

Pokud bych tedy Reversal na nižším strike 143 pořídil modelově za +14.350 USD a Conversion na vyšším strike 145 například pořídil za -14.530 USD, tak rozdílem by byla částka -180 USD. Rozdíl rozsahu strike ve výši 200 USD – náklady na pořízení spreadů ve výši -180 USD by pak znamenalo, že +20 USD je můj jistý profit.

Při pořízení REVERSAL přece prodávám podklad, tedy výsledkem musí být příjem, tedy plus částka.

Ahoj, no jasně, to je důsledek toho, že rychleji píšu než myslím, díky za upozornění. Zvláštní je, že si ten článek přečetly tisíce lidí a nikdo si ničeho nevšiml… :c), ještě jednou díky za opravu, Jirka

Ahoj Jirko,

v souvislosti s boxy mám několik nejasností a proto bych tě chtěl požádat o jejich vysvětlení.

Mám-li takový akciový LONG BOX pořízený za debit např.450$ a rozdíl striků mezi syntetickým longem(strike 140) a syntetickým shortem(strike 145) je 5$, zafixovaný zisk je tedy 50$. Když by v průběhu obchodu došlo k assignmentu např ITM short put 140, znamená to, že se mně na účtu následující obchodní den objeví 100ks long akcíí za cenu 140, ty však můžu ihned zlikvidovat pomocí exercise mojí ITM long put 145, cena akcie se mezi close předcházejícího dne a open aktuálního dne může hýbat jak chce, pro moji pozici to nic neznamená – tak jako tak, put spread vydělal 500$ a zbylý call spread může také po zbytek života něco nadělit.

U SHORT BOXu pořízeného za kredit např.550$ a rozdíl striků mezi syntetickým shortem(strike 140) a syntetickým longem(strike 145) je 5$, zafixovaný zisk je 50$. Když by v průběhu obchodu došlo k assignmentu např ITM short put 145, znamená to, že se mně na účtu následující obchodní den objeví 100ks long akcíí za cenu 145, ty však musím uzavřít ručně – nemůžu je likvidovat pomocí exercise mojí long put 140, která není ITM. Cena akcie mezi close předcházejícího dne a open aktuálního dne může klesat a pro moji pozici to znamená vzrůstající ztrátu a měl bych se postarat o co nejrychlejší uzavření pozice ještě v premarketu. Můžu pak znovu vypsat short put 145 a získat další příjem.

Tento box má, pokud se cena pohybuje mezi striky 140 a 145, obě vypsané opce ITM a přiřazení hrozí z obou stran – put i call. Během držení této pozice je teoretická možnost projití si dvojím přiřazením v různých dnech.

Z hlediska “bezpečnosti” (závislosti na pohybu podkladu po přiřazení) je jasně lepší variantou long box.

I když k assignment amerických opcí hluboko ITM nedochází často, může se to stát.

Na stránkách IB jsem nenašel odpovědi na otázky:

1.) Jak se broker(IB) zachová, pokud by byl margin účet “naplněn” short boxy(např.margin účet 20k$ s 40ks short boxu podle příkladu výše) a došlo by k assignmentu všech 40ks short put– na účtě by nebyly prostředky na držení akcíí a broker by musel pozice ukončovat sám, zavíral by akcie nebo i opce , aby se uvolnil margin? Existuje nějaká ochranná doba, která nechává prostor,abych si mohl zvolit jaké pozice zavřu?

2.) Měl bych s takovou eventualitou počítat a nechávat na účtě tolik prostředků, abych byl schopen pokrýt náklady na držení akcií po přiřazení – I když jen na krátkou dobu v premarketu v případě short boxu resp. do otevření trhu a exercise long opcí u long boxu

Předem díky za odpověď

Ahoj Miloši,

popisuješ velmi přesně jedno z úskalí Boxu, kterým je přiřazení na Short opcích (druhým úskalím je „pinning“, kdy cena skončí přesně na strike některé z opcí). Z popisu vyhodnocuješ, že je lepší Long Box s (Debit Put Bear Spread + Debit Call Bull Spread na stejných strike), což je pravda, protože kdyby cena rostla, tak zasáhne Call stranu Boxu a tam mohu také zlikvidovat přiřazené akcie provedením Exercise Long Call, která bude v danou chvíli ITM. Na přiřazení neméme žádný vliv, protože je to plně v moci držitele Long opce a jeho motivaci k Assignment neznáme, takže nezbývá, než se na takovou situaci připravit. Je také dobrá otázka, co udělá broker, pokud budeš „mít Boxů hodně“ a dojde k hromadnému přiřazení. Myslím si, že pokud nejde o Dividendy, tak se to nedá s nějakou přesnou pravděpodobností čekat, ale pokud by jsi měl například 40 Boxů (jak píšeš) a nejednalo by se o nějakou exotickou akcii, kde značnou část Open Interest bude tvořit tvoje pozice, tak se pravděpodobně nestane, že všechny tyto (například) 40x Short Put budou přiřazeny najednou, ale může dojít k takovému Assignment v jednotkách případů (viz články o náhodných procedurách výběrů opcí k přiřazení v článcích o Dividendách). Přestože by jsi ale na takovou transakci s nabytými Long akciemi neměl peníze, tak IB (podle mých dávných zkušeností) tě nejdříve upozorní na tuto situaci a vyzve tě, aby jsi doplnil peníze nebo jsi zlikvidoval část portfolia, aby jsi vyhověl požadavkům na margin, pokud to neuděláš podle jeho instrukcí (a v daném čase), tak to provede sám. Protože to je algoritmická operace, tak ti zlikviduje přesně tolik, aby jsi měl dostatek peněz na držené pozice, což ti může rozhodit tvé kombinace například na jiných titulech nebo narušit počty podkladů hedžující nějaké jiné pozice (například necelé stovky atd…). Všechny operace takové nucené likvidace jsou navíc za MARKET, takže například, pokud by jsi měl nějaké futures (futures opci) na aktuálně nelikvidním trhu nebo strike bez likvidity, tak to může dost bolet. Pokud tedy máš i jiné pozice než jen tyto boxy, tak broker zavírá podle svého uvážení cokoliv, tedy nikoliv jenom ten titul, který tento nesoulad způsobil (přiřazované akcie) Abych to tedy nějak shrnul, podle mé zkušenosti z minulých let jsem vždy dostával upozornění, že je tato situace potřeba vyřešit a měl nějaký čas na to ji upravit, je to ale takový můj „obchodní pravěk“, takže nevím jak to probíhá nyní, ale předpokládám, že zásadní odlišnosti tam nebudou. Možná by někdo z čtenářů mohl popsat nějakou čerstvější zkušenost s přečerpáním marginového požadavku….Ahoj, Jirka :c)

Ahoj Jirko,

držím teď zamknoutou pozici v ziskovém reversalu, ale zárovň opce expirují 3 dny po Ex-Dividend Day. Chci se zeptat zda se dá nějak šikovněji vyřešit držení celé pozice až do expirace, ale zároveň neplatil celou dividendu (protože držím short akcie)? On i tak zůstane ten reversal ziskový, ale platit se mi to zbytečně nechce :-D. Pokud by jsi měl na to nějakou radu, tak budu vděčný.

Díky David

Ahoj,

povinnosti platit Dividendu (v plné výši) při držení Short akcií se nedá nijak vyhnout, musíš se prostě akcií zbavit. Pokud je Long Call „v penězích“, tak nejjednodušším způsobem je provést její Exercise a následně likvidovat Short Put (nebo risknout a nechat ji vypršet jako bezcennou – pozor, podklad po výplatě Dividendy klesá). Pokud není Long Call „v penězích“, tak její prodej (pokud má nějakou cenu) a opět likvidace Short Put. Pokud se jedná o likvidní akcie, tak by nemusel být nějak veliký opční Ask/Bid a nemusela by taková likvidace významně ohrozit držený profit, pokud při konstrukci Reversal vznikl.

Jinak tvůj dotaz je vzorovou starostí, jejíž řešení dává odpověď na otázku, proč jsem na Short Call (pokud je při výplatě Dividendy „v penězích“) předčasně přiřazen – držitelé Short akcií, zahedžovaní Long Call opcemi (nebo naopak) provádějí právě takové Exercise poslední den před Ex-Dividend Day. Ahoj, Jirka :c)

Ahoj Jirko,

díky za komentář! Když jsem si to uvědomil a dohledal ten článek o dividendách musel jsem se smát, protože, jak píšeš, jsem přesně ten ukázkový případ.

Ano, to řešení mě také napadlo. Protože je Long Call hodně v penězích a jsem dostatečně vzdálen od OTM Short Put. Plus jsem chtěl situaci ještě vylepšit o Sell Stop příkaz, kdybych zůstal pouze s Naked Put a opravdu došlo k takovému pádu akcie, že by ze Short Put měl dostat do peněz, tak ať mi to pořídí znova Short Akcie. Je to obdobná situace, kterou jsi popisoval, jak bys bránil Naked Put opci, když máš otevřený Ratio Spread.

Varianta druhá pak je vše nechat být a spokojit se s menším ziskem. To v případě, že během dnů než bude den před Ex-Dividend Day cena vyklesá blíže k mé Long Call a Short Put. Bylo by pak více riskantní zůstat pouze s Naked Put.

Myslíš, že je to takto rozumné s tím Sell Stop?

Ještě jednou díky!

😀

Ahoj,

ten Sell Stop by předpokládám byl na pořízení Short akcií k držené Naked Put? No, je to jedno z řešení, ale pokud zůstane Naked Put v penězích. Pokud ale pořízené Short akcie začnou růst nad strike Naked Put, tak budou vytvářet ztrátu a ta může být i významná úpři významném zotavení ceny akcií, Ahoj, Jirka :c)

Ahoj Jirko,

mám tak trochu off-topic dotaz, ale búcham si tu hlavu o stenu už snáď polhodinu. Viď tento obrázok: https://i.imgur.com/md1qyvf.png Prečo je bid 141.27 a ask 141.13? Vždy som si pomáhal tak, že „sellers are asking“ a „buyers are bidding“ a teda Ask by vždy mala byť vyššia cena ako Bid nie? Buyer bude vždy biddovať nižšie ako seller nabízet. To ti v tej platforme tak ukazuje? Napr. u opcií už to sedí, C126 má bid/ask 15.35/15.80 … no som z toho debil 🙁 Ešte mi napadá, že z pohľadu market makera je to opačne?

Vďaka za pomoc.

Ahoj Peter,

to jsem do obrázku dodělával já, takže to bude asi moje chyba (ne asi , ale určitě), kterou si prozatím nikdo nevšimnul, princip článku a textů ale zůstal zachován, takže snad to nevadí, omlouvám se za mylnou ukázku, budu se snažit to opravit (v blízké budoucnosti)…:c)

jasne, princip článku bol jasný … ja som nevedel že si to tam dával ručne, myslel som že je to priamo z platformy a plus som pozeral na finance.yahoo a tam to bolo tiež naopak … teraz pozerám že na finance.yahoo je to ok, tak asi sa mi včera snívalo 😀

vďaka za upresnenie a skvelý blog! 🙂

Ahoj Jirko,

Pri CONVERSION je Long Call AAPL 143 s expirací za 37 dnů za cenu Ask 263 USD a pri REVERSAL je prodej Short Call na strike 145 za cenu Ask 214 USD s expirací za 34 dnů. Nerozumiem preco aj pri nakupe Long Call a aj pri predaji Short Call sa pocita s cenou Ask? Nemalo byt pri Long Call 143 zaplatil Viktor 263 USD(Ask cena) a pri Short Call 145 ziskal Tom 204 USD(Bid cena)?

Dakujem za vysvetlenie a za tvoje clanky 😉

Ahoj Tome,

chybu v obrázku jsem opravil a současně také související text, smysl samozřejmě zůstal zachován, nakonec je výsledek ještě plastičtější. Díky za upozornění na chybu a pozorné čtení, měj se fajn a ahoj, Jirka :c)