Nákupem dluhopisu půjčuji peníze. Nejjednodušší definice, kterou by si mohla zasloužit odpověď na otázku, co to vlastně dluhopis je. Emitent dluhopisu – dlužník – vstupuje do právního svazku s věřitelem (třeba se mnou), který je založen na závazku dlužníka platit věřiteli periodický úrok ve formě kupónu a splatit celou původně půjčenou částku peněz v určitém okamžiku v budoucnosti. Tento jednoduchý popis vzájemného vztahu má své pravidla a detaily, které rámují obraz pohledu na obchody a obchodování s těmito nástroji, pochopení všech jejich zákonitostí pak je základem pro jejich porozumění. Dnešní článek bude o základním pohledu na americké dluhopisové trhy a popisu jeho struktury.

Rozsah dluhopisového trhu

Trh s dluhopisy je obrovský a jejich obchodování, až na určité emise korporátních dluhopisů listovaných na burze NYSE, není organizováno na nějakých centralizovaných místech – burzách, což může být pro tuto chvíli dosti překvapivé zjištění. Trhy s dluhopisy by se daly charakterizovat za jakýsi „organizovaný propletenec“ OTC (over-the-counter) vztahů, které organizují nezávislí obchodníci s dluhopisy, kteří jsou nejrůzněji organizováni, například podle sektorů entit, které dluhopisy emitují. Protože mě budou především zajímat americké dluhopisové trhy, omezím se na popis těchto vztahů, základy jejich fungování jsou pak obdobné také pro trhy neamerické. Základem dluhopisových trhů je existence skupiny velmi značně kapitalizovaných dluhopisových obchodníků, kteří utvářejí primární dluhopisový trh („primary market“). Tito dealeři pak například upisují celé emise americké centrální banky, municipalit, státních agentur či podniků, aby tyto emise dále přeprodali zejména přímým investorům do dluhopisů nebo velkým obchodníkům s dluhopisy, tito pak vytvářejí „secondary market“, tedy snaží se dluhopisy zobchodovat s jejími koncovými držiteli – nejrůznějšími institucionálními investory, pojišťovnami, penzijními a investičními fondy nebo běžnou investiční veřejností. V České republice je existenci tohoto primárního a sekundárního trhu možné zaznamenat například při emisích státních dluhopisů. Ministerstvo financí avizuje vydávání státních dluhopisů v emisním kalendáři, aby se v následné aukci o tyto nabízené dluhopisy (primární emise) ucházelo několik málo silných hráčů především z řad bankovních institucí. Takto získané dluhopisy z primárního trhu pak mohou nabízet například přímo svým klientům, prostřednictvím svých obchodních aplikací nebo formou přímých nabídek a tím utvářet sekundární trh s dluhopisy.

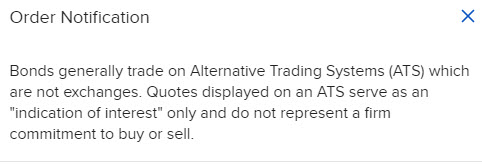

Pokud tedy budu chtít nakoupit dluhopisy, budu účastníkem OTC obchodu na sekundárním trhu, kde budu konfrontován se zprostředkovatelem prodeje nebo nákupu konkrétního dluhopisu. Znamená to, že mnou poptávaný dluhopis byl pořízen na primárním trhu a jelikož ve své obchodní platformě vidím jeho cenu Ask/Bid, není to dluhopis, který se rozhodl jeho nynější vlastník držet až do vyznačené doby jeho splatnosti, ale jeho aktuální držitel ho nabízí prostřednictvím obchodníka (za poplatek) k prodeji. Například nákup dluhopisu prostřednictvím platformy Interactive Brokers mě pak bude provázet níže uvedeným upozorněním.

Podstatou sdělení je pak odraz obchodní reality s dluhopisy, tedy nabízená cena v platformě je pouze jakousi sondou zájmu o dluhopis s nabízenými parametry Ask a Bid a neznamená, že za tyto ceny se mi podaří dluhopis koupit nebo prodat. Z výše popsaného pak mohu pro shrnutí konstatovat, že jako drobný investror a trader se budu pohybovat na sekundárním trhu těchto cenných papírů, úvahy o primárním trhu mohu zcela opustit.

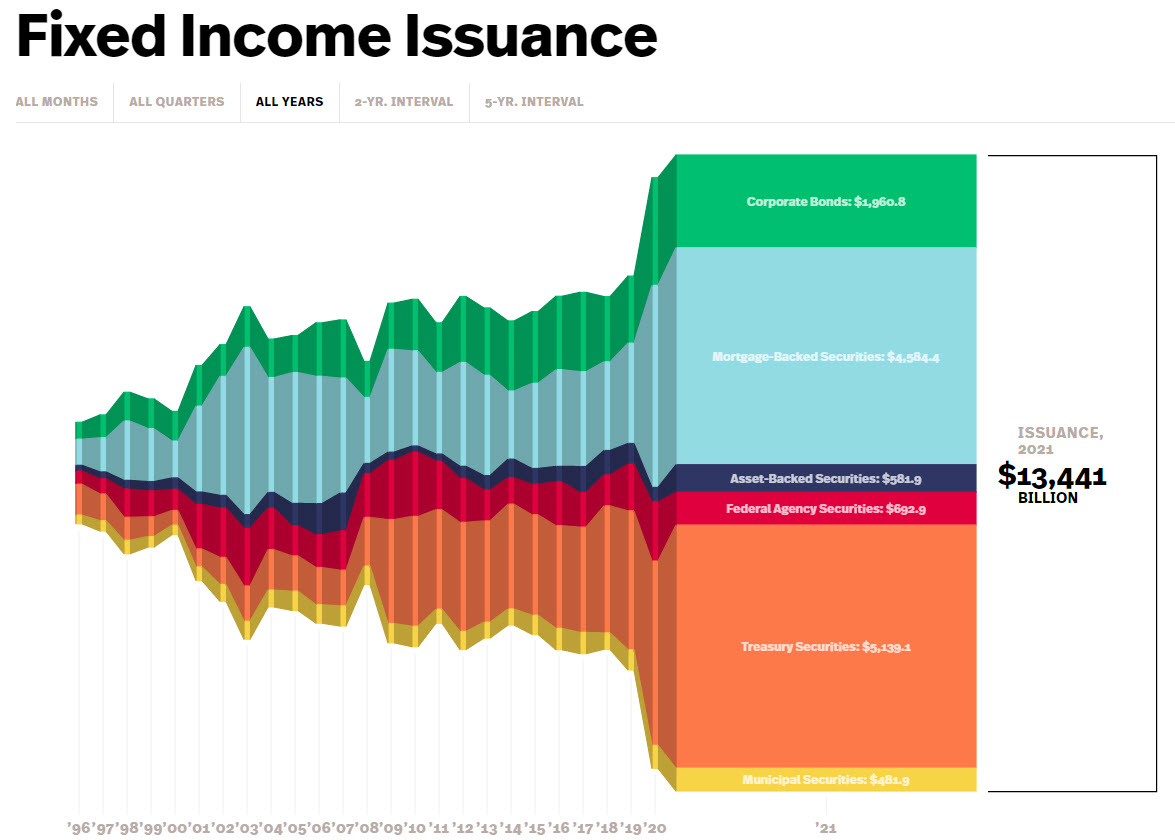

O rozsahu amerického dluhopisového trhu lze diskutovat, jedno je však jisté – je gigantický. Při hledání možností, jak zobrazit jeho rozsah jsem narazil na velmi působivé grafické zobrazení, které by mohlo být dosti výmluvné a názorné. Na obrázku níže je vykreslen objem emitovaných cenných papírů s pevným příjmem (fixed-income securities) podle jednotlivých kategorií od roku 1996 do současnosti.

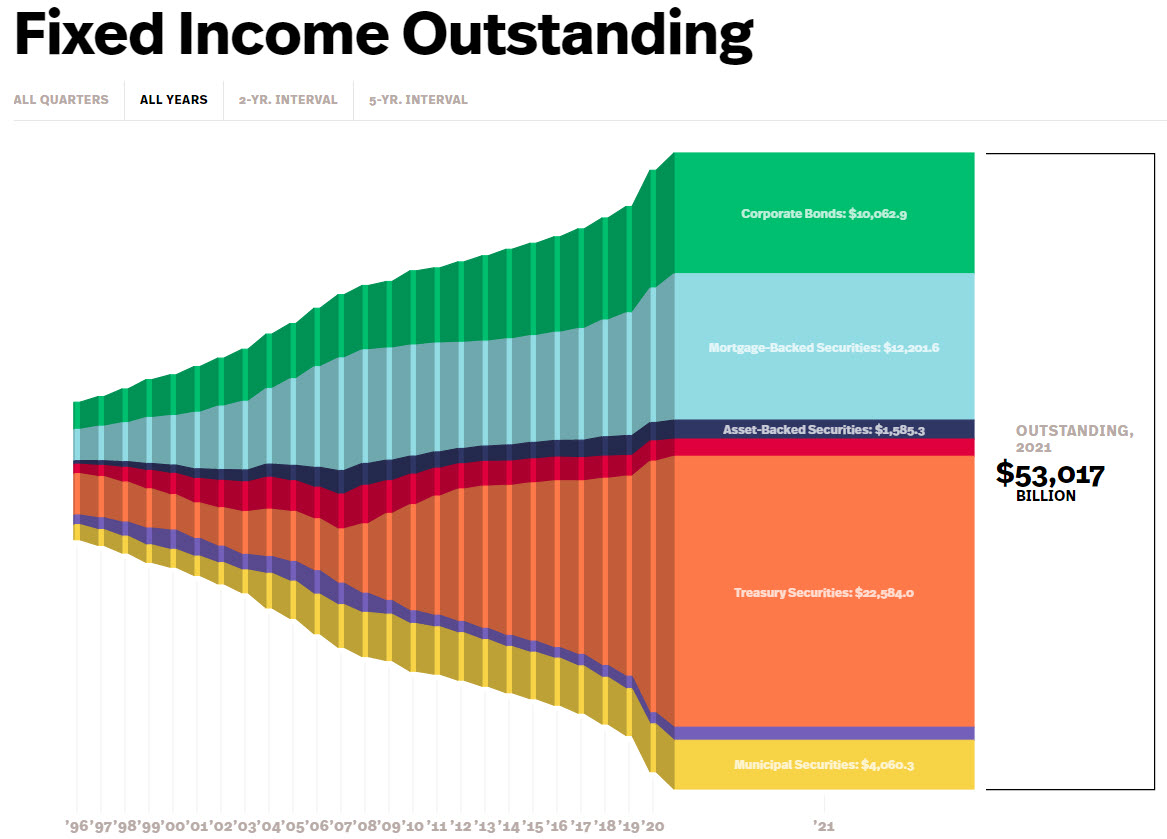

Myslím, že je to velmi působivé zobrazení a zejména deklaruje, že tento trh v žádném případě nestagnuje, pokud si uvědomím, že billions jsou v češtině miliardy a pohybuji se v amerických dolarech, je zobrazené číslo opravdu úctyhodné. Vzhledem k tomu, že v průběhu času některé emise maturují a současně jsou emitovány nové emise, je potom pro rozsah dluhopisového trhu vhodné zobrazit množství těchto papírů, které jsou aktuálně „v oběhu“.

Zobrazené číslo shrnující tento objem ke konci roku 2021 vzbuzuje opravdový respekt. Nutno připomenout, že se jedná pouze o americký dluhopisový trh, tedy trh cenných papírů vygenerovaný americkými entitami a neobsahuje investiční nástroje navázané na tyto cenné papíry, pokud bych do těchto čísel zahrnul například deriváty navázané na dluhopisy, strukturované produkty spojené s dluhopisy a ETF dluhopisové fondy, obdržel bych možná úctyhodné násobky takto zobrazených hodnot.

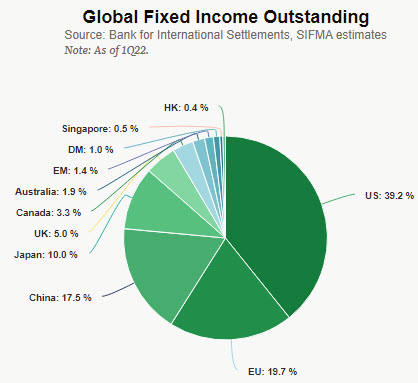

Pokud bych chtěl porovnat rozsah amerického dluhopisového trhu (lépe trhu s fixed-income securities) vzhledem ke zbytku světa, mohl by výmluvné zobrazení takového porovnání vystihovat níže uvedený obrázek.

Je patrné, že k prvnímu čtvrtletí roku 2022 byl americký trh dvakrát větší než trh evropský nebo obdobný trh čínských dluhových investičních nástrojů. Naznačený rozsah amerického trhu s dluhovými cennými papíry tak rozhodně stojí za pozornost a bude patrně platit, že se na něm odehrávají nejzásadnější transakce a bude také stejně rozsáhle strukturován.

Dluhopisový trh by bylo možné rozdělit do několika oblastí, odvozených zejména podle typu emitentů těchto dluhových nástrojů nebo typů jednotlivých cenných papírů. Lze najít jiná rozdílná členění dluhopisových trhů, z mého pohledu ale pojmenovat rozdělení dluhopisových trhů podle jejich emitentů případně podle jednotlivých typů dluhových cenných papírů dává smysl a je také v nejrůznějších statistikách a publikacích také respektováno, proto jsem se snažil od zavedeného členění neodchylovat.

Treasuries a Saving Bonds

Největší podíl na trhu s dluhovými nástroji s pevným příjmem mají dluhopisy vydávané americkou vládou, konkrétně americkým ministerstvem financí (US Department of the Treasury). Tato instituce pak emituje dvě základní skupiny dluhových cenných papírů – Saving Bonds a Treasuries.

Saving Bonds

V budoucích článcích se budu již výhradně zabývat Treasuries, proto se pokusím Saving Bonds specifikovat právě nyní, zejména z důvodů, že jejich pořízení je pro českého investora problematické (viz níže). Saving Bonds jsou dluhopisy určené pro kohokoli, kdo je má zájem nakoupit a nemusí mít přitom žádný obchodní účet. Tyto dluhopisy nemají sekundární trh a jsou prodávány elektronicky přímo americkým ministerstvem financí zájemcům, kteří si pro jejich nákup zřídili účet u této instituce. Tento účet si může zřídit každý občan, který má bydliště na americkém území a bylo mu přiděleno číslo sociálního pojištění. Existují dva typy těchto Saving Bonds – „EE Bonds“ a „I Bonds“

EE Bonds mají splatnost 30 let a aktuálně (pro emise od 1.11.2022 do 30.4.2023) se nabízejí ročním úrokem 2,1% p.a. Připisování úroků je prováděno na pololetní bázi a zajímavá je garance emitenta, který zaručuje, že po dvaceti letech jeho držení bude jeho hodnota minimálně dvojnásobná. Investovat mohou zájemci o tento dluhopis od částky 25 USD do částky 10.000 USD, částka 10.000 USD je maximum, které může zájemce o tento dluhopis za jeden kalendářní rok utratit. Úroková sazba je platná po prvních dvacet let držení, po této době držení (v posledních deseti letech) se může se změnit. Pokud chce investor peníze z tohoto dluhopisu zpět, může tak učinit nejdříve po jednom roce jeho držení, pokud bude z investice vystupovat do pátého roku jeho držení, přijde o tříměsíční úroky.

I Bonds mají splatnost 30 let a aktuálně (pro emise od 1.11.2022 do 30.4.2023) se nabízejí ročním úrokem 6.89% p.a. Tento dluhopis má úrokovou sazbu navázanou na aktuální míru inflace, celková úroková sazba je složena z pevného úroku a aktuální míry inflace. Aktualizace úrokových sazeb podle inflace se děje dvakrát ročně, podkladem pro její stanovení je Index spotřebitelských cen – Consumer Price Index počítaný pro všechny položky ve spotřebitelském koši (CPI-U). Opět je zde pozoruhodná garance emitenta – americké vlády, který zaručuje, že celková úroková sazba nikdy nebude menší než nula. Připisování úroků je opět na pololetní bázi, stejně dlouhá je také třicetiletá splatnost, rovněž platí, že můžu investovat od 25 USD a elektronicky mohu investovat pouze do souhrnné částky 10.000 USD za jeden kalendářní rok.

Savings Bonds jsou v USA oblíbeným rodinným dárkem, kdy investor může tento zakoupený dluhopis darovat například dětem nebo vnoučatům. I Bonds je možné pořídit také v papírové formě, darování je možné samozřejmě prostřednictvím elektronického účtu, nuance patrně nejsou potřeba, v případě takové potřeby je tento postup popsán na stránkách emitenta těchto dluhových nástrojů. Darované Savings Bonds se nezapočítávají do 10.000 USD ročního limitu, takže jich mohu (třeba svým potomkům) darovat každoročně do alelůja…:c)

Treasuries

Trh se státními dluhopisy tohoto typu je nejaktivnější části dluhopisového trhu z pohledu celkového objemu zobchodovaného dluhu a také zejména díky rozsáhlosti jednotlivých emisí, z těchto důvodů se obchodují za nízký a přijatelný Ask/Bid spread. Má investice do amerických vládních dluhopisů může směřovat do Treasury Bills, Treasury Notes, Treasury Bonds, Floating Rate Notes (FRNs) a Treasury Inflation Protected Securities (TIPS). Tyto vládní cenné papíry jsou zajištěny „full faith and credit of the US government“, z těchto důvodů jsou pak považovány za nejbezpečnější cenné papíry na trhu – postrádají kreditní riziko, tedy je zaručeno, že emitent dostojí svému závazkům platit vyznačený úrok a splatit nominální hodnotu dluhopisu. Vlastní pohled na kreditní riziko je pak odrazem vlastního pohledu na důvěru ve schopnost americké ekonomiky :c). Z důvodu značné likvidity a absence kreditního rizika nabízejí obecně nižší úroková výnos než jiné dluhové cenné papíry, tedy zcela ve smyslu poznané obchodní praxe, kdy méně rizikové investice přináší také menší výnos a naopak. Budu se americkými vládními dluhopisy v budoucnosti podrobněji zabývat, nyní jen ve zkratce k jednotlivým typům:

Treasury Bills jsou krátkodobé dluhové cenné papíry s dobou splatnosti do jednoho roku, nemají vyznačený kupón a obchodují se jako „zero-coupon“ dluhopis, tedy lze je pořídit za diskont oproti nominální hodnotě (podrobně v dalším článku). Tyto dluhopisy mají splatnost 4, 8, 13, 17, 26 a 52 týdnů a jsou nabízeny v týdenních aukcích, mimo dluhopisu se platností 52 týdnů, který je emitován jednou měsíčně.

Treasury Notes jsou dluhopisy se splatností 2, 3, 5, 7 a 10 let. Dvouleté až sedmileté dluhopisy jsou emitovány v aukcích pořádaných jednou měsíčně, desetiletý dluhopis je emitován čtyřikrát za rok. Tyto dluhopisy lze obchodovat jako STRIPS, tedy ve formě, kdy obchodník, který tyto dluhopisy získal v aukci na primárním trhu, může tento dluhopis „rozdělit“ na nominál a kupónovou složku a obě tyto části pak prodávat jako samostatný dluhový cenný papír (o tomto později). Emitent garantuje, že úrok neklesne u těchto typů dluhopisů do splatnosti pod 0.125% p.a.

Treasury Bonds jsou americké vládní dluhopisy se splatností 20 a 30 let. Mohu je zobchodovat také jako STRIPS cenné dluhové papíry, emitent opět garantuje, že úrok neklesne do splatnosti pod 0.125% p.a. Nové emise jsou prodávány v aukcích čtyřikrát ročně, kromě těchto originálních emisí jsou 8x za rok „oživovány“, tedy znovuemitovány staré emise dříve vydaných vládních dluhových papírů (reopenings). Emitent opět garantuje, že ať se na trzích obchoduje za jakýkoliv výnos, úrok z kupónu neklesne do splatnosti pod 0.125% p.a.

TIPS – Treasury Inflation Protected Securities jsou vládní dluhopisy se splatností 5, 10 a 30 let, jejich výnos je navázán na aktuální míru inflace. Inflace je, podobně jako v případě I Bonds výše, zakomponována do kupónu na základě Indexu spotřebitelských cen (CPI), TIPS kupón je tak složen ze základní úrokové sazby a aktuální míry inflace. TIPS jsou nabízeny v aukcích podle doby splatnosti těchto dluhopisů, u pětiletých TIPS je to 2x ročně a 2x ročně reopenings, u desetiletých TIPS 2x ročně a 4x ročně reopenings a u třicetiletých TIPS 1x ročně a 1x ročně reopenings. Emitent opět zaručuje minimální pevný úrok, který nemůže být nižší než 0.125%. Mechanikou přepočtu úroku a jeho vlivu na cenu dluhopisu se budu v budoucnosti zabývat.

FRNs – Floating Rates Notes jsou dvouleté vládní cenné papíry, které nemají pevně stanovený kupón, ale úroková sazba je tzv. „plovoucí“ (floating). Úrok nesoucí tento dluhový cenný papír je složen z indexové úrokové sazby (index rate) a ze spreadu. Hodnota index rate odpovídá aktuální sazbě 13-ti týdenních Treasury Bills (jedná se úrokovou sazbu vypočítanou z diskontu – Treasury Bills nemají kupón, ale obchodují se s diskontem k nominální hodnotě), hodnota spreadu je stanovena při aukci těchto FRNs a je neměnná do jejich splatnosti. FRNS jsou prodávány v aukcích 4x ročně, v měsících, kdy nejdou do aukce nové emise probíhají reopening aukce starších emisí.

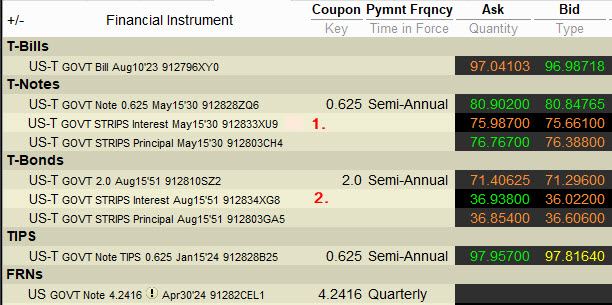

Základní vlastností těchto vládních dluhových cenných papírů je tak jejich likvidita, mohu je většinou bez větších potíží pořídit nebo se jich zbavit, navíc pro všechny tyto vládní dluhové nástroje platí, že nejsou tzv. „callable“, tedy emitent nemůže požadovat jejich splatnost v dřívějším termínu, než je stanoveno v jeho prospektu. Všechny tyto dluhové papíry pořizuji na sekundárním trhu. Souhrn všech údajů o úrokových sazbách vládních dluhopisů lze získat zde. Na obrázku níže je zobrazena dostupnost jednotlivých vládních dluhopisů v platformě TWS od Interactive Brokers.

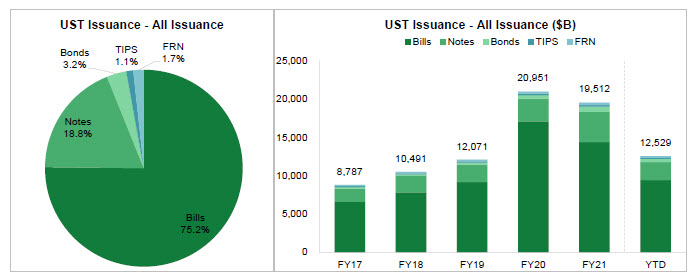

Pod čísly (1.) a (2.) je možné pozorovat, že daný dluhopis mohu obchodovat jako STRIPS, tedy samostatný cenný papír představující nominální hodnotu – označený jako Principal nebo samostatný cenný papír představující kupón – označený jako Interest. Velikost trhu s Treasuries by mohl demonstrovat níže publikovaný obrázek, který charakterizuje rozsah emisí jednotlivých druhů těchto vládních cenných papírů.

Obrázek zobrazuje situaci k třetímu čtvrtletí 2022 a je patrné, že krátkodobé cenné papíry (T-Bills) jsou lídry tohoto trhu.

Municipal Bonds

Municipal bonds jsou dluhopisy vydávané jednotlivými americkými státy a vládami nebo jimi řízenými a založenými organizacemi, městy, územními celky, úřady, školami, univerzitami atd. vydávané zejména k profinancování investic sloužící široké veřejnosti. Obliba těchto dluhopisů pramení zejména ze skutečnosti, že většina emisí nepodléhá místní státní dani ani federálnímu zdanění. Tyto instituce mohou vydávat nejrůznější dluhové nástroje s nejrůznější splatností, jejich zavedené základní členění je ale následující.

General Obligation Bonds

Tyto dluhopisy, tzv. „GO“, jsou vydávány jednotlivými státy, okresy nebo městy k tomu, aby byly zafinancovány investice, projekty nebo provozy v jejich vlastnictví nebo správě. Splatnost těchto dluhopisů je zaručena (opět „full faith and credit“) jejich emitenty a splatnost těchto emisí je navázána na daně a poplatky, které z těchto financujících aktivit vyplývají a které tito emitenti přijímají. V obecné představě může například vláda některého ze států zvýšit sazbu daně z nemovitostí, aby zafinancovala obsluhu vydaných dluhopisů určených k získání prostředků na postavení nové státní nemocnice.

Revenue Bonds

Municipální dluhopisy tohoto typu jsou vydávány nejrůznějšími státními a samosprávnými entitami k tomu, aby opět byly zafinancovány potřeby těchto místních organizací a podniků, zejména zajišťujících služby pro širokou veřejnost. Mohu si to představit jako emisi dluhopisů modelově vydaných Washingtonskými Vodovody a Kanalizacemi, která bude sloužit k modernizaci vodovodního řádu v tomto městě. Po dokončení akce bude díky modernizaci zvýšena cena za dodávanou vodu a z takto zlepšených příjmů se budou investorům dluhopisy splácet. Splatnost těchto emisí je navázána na tržby a poplatky, které z těchto financujících aktivit vyplývají. Připojení dalších odběratelů k vodovodnímu řádu, placení mýtného na nově vybudované dálnici, letištní poplatky atd. jsou pro příklad zdroj dalších příjmů, které financují splácení vydaných dluhopisů.

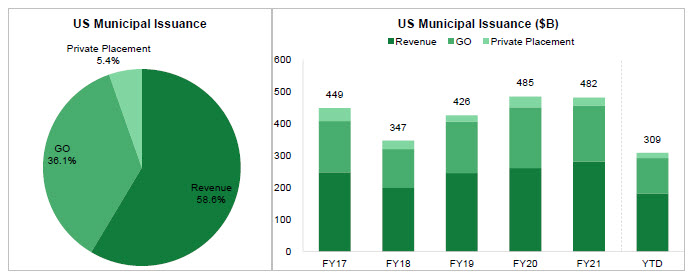

Pro představu, jak jsou oba tyto typy municipálních bondů zastoupeny podle celkové velikosti emisí, může posloužit níže uvedený obrázek.

Výhodou municipálních dluhových papírů je možné osvobození od místních daní a federální daně, při pořizování těchto dluhopisů je zapotřebí tyto daňové záležitosti prozkoumat. Municipální Bondy mohu pořizovat prostřednictvím TWS, na obrázku níže pro ilustraci dvě emise pro každý typ výše popsaných dluhopisů

Na obrázku mohu pozorovat možné pořízení dluhopisu – Goverment Obligation Bond (GO) vydaný státem Minnestota (1.) a zajištěný daňovými výnosy pocházející z provozování dopravy na dálnicích v tomto státě, číslem (2.) je označen Revenue Bond vydaný New Jersey Health Care Facilities Financing Authority, která je podřízenou organizací státu New Jersey, slouží k financování aktivit ve státním zdravotnickém systému tohoto státu.

Detailní informace o emisích municipálních dluhopisů a přehled o výkonnosti municipálních dluhopisových trhů lze sledovat na stránkách EMMA. Vyhledávání je podle čísla CUSIP (o tomto v příštím článku).

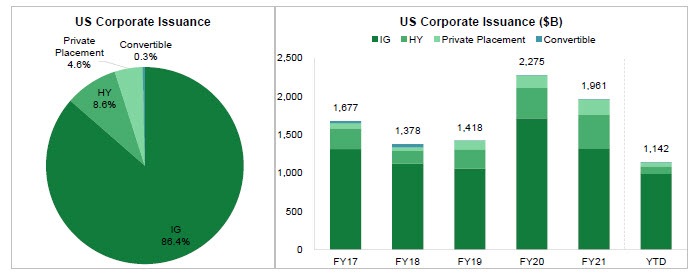

Corporate Bonds

Podnikové dluhopisy tvoří významnou část dluhopisových trhů. Emitenti – podniky z jakékoliv sféry nebo sektoru ekonomiky pomocí emisí dluhopisů získávají peníze od investorů k financování svých aktivit, emitování dluhopisů je tak, vedle bankovních úvěrů a emisí vlastních akcií, dalším významným zdrojem financování. Korporátní dluhopisy jsou velmi různorodé a jsou nabízeny v mnoha podobách. Mohu je třídit podle doby splatnosti (krátkodobé, střednědobé až dlouhodobé), podle typu – klasické dluhopisy, konvertibilní dluhopisy, dluhopisy s plovoucím kupónem, depozitní certifikáty…atd., podle typu emitenta – Utilities Bond, Transportation Bonds, Industrials Bond… nebo podle ratingu – Investment Grade Bonds a High Yield Bonds. Budu se některými vlastnostmi těchto dluhopisů zabývat v budoucnosti, omezím se tak nyní pouze na popisnou část tohoto segmentu dluhopisového trhu. Na obrázku níže je pak zobrazeno rozložení dluhopisového trhu z pohledu ratingu jednotlivých emisí.

Velkou většinu dluhopisového trhu tvoří Investment Grade Bonds (IG), dluhopisy s ratingem vyšším než Baa3 (Moody’s) a BBB- (S&P a Fitch). Rating se opírá o hodnocení ratingových agentur (podrobně v některém z dalších článků) a do této kategorie jsou zařazeny kvalitnější emise s nižším stupněm rizika. High Yield Bonds (HY), tedy dluhopisy s ratingem, který naznačuje možné problémy s placením povinností vážících se k vydanému cennému papíru jsou dluhopisy s ratingem nižším než předcházející kategorie. Konvertibilní dluhopisy (Convertible) v obrázku výše pak označují dluhopisy, které mohou (za konkrétních emisních podmínek) být vyměněny za akcie emitenta.

Korporátní dluhopisy mohu nakoupit pomocí platformy TWS, toto je demonstrováno na obrázku níže.

Myslím, že k obrázku není zapotřebí ničeho dalšího dodávat, dluhopisy vydané společnosti Walmart Inc. a Microsoft Corp. by mohly být dobrou investiční volbou.

Informace a podrobnosti o emisích korporátních dluhopisů je možné vyhledat na stránkách Finra.

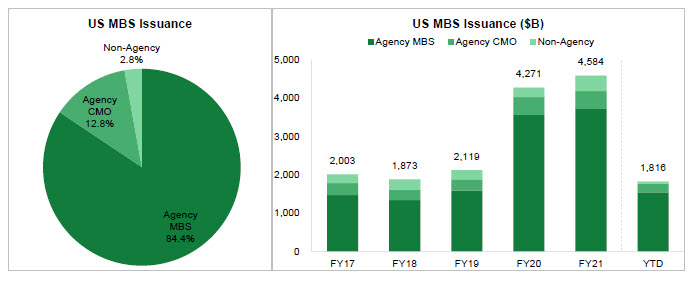

Mortgage-Backed Securities

Dluhové cenné papíry navázané na hypotéční úvěry tvoří velmi významnou část dluhopisového trhu. Emitování dluhopisů, jejich podkladem jsou hypotéční úvěry, sehrály svou historickou roli při finanční krizi v roce 2008, je tak třeba tomuto trhu věnovat alespoň mírnou pozornost. Sdružit věci nebo práva, které přinášejí nějaké smysluplné cash-flow, do většího smysluplného celku, může iniciovat vydání dluhového cenného papíru, jehož podkladem budou naznačená aktiva a jimi generované finanční prostředky budou sloužit k splácení vydaného cenného papíru. Předmětem této „sekuritizace“ mohou být například poskytnuté hypoteční úvěry, které, po sdružení do smysluplných bloků, mohou podnítit vydání právě takových dluhopisových nástrojů. V popise dále dva nejběžnější typy těchto dluhových cenných papírů:

Mortgage Pass-Throuh Securities (MBS) – emitent těchto dluhopisů (poskytovatel úvěrů, kupec souborů těchto úvěrů…) inkasuje od plátců hypotečních úvěrů (které byly sekuritizovány) jejich pravidelné splátky, tyto pak předává investorům do těchto dluhových cenných papírů. Z těchto transakcí – inkasa splátek jistiny a úroků a následné předání tohoto dál (pass-through) investorům do MBS pak sráží poplatek, pro který vlastně tento cenný papír vydal :c)

Collateralized Mortgage Obligation (CMO) – podstatou těchto cenných papírů je sekuritizace několika bloků hypotéčních úvěrů s odlišnými vlastnostmi (splatnost, úrok, geografická příslušnost…) a mortgage pass-throuh securities, tyto cenné papíry pak touto diverzifikací podkladového aktiva nabízejí komfortnější úroveň rizika pro investory, tyto cenné papíry jsou někdy považovány za deriváty mortgage-backed securities. Seskupení podkladů do jednotlivých skupin (tranší) je sekuritizováno do cenných papírů s odlišným rizikem, investor si pak může vybrat, jestli upřednostní investici do cenného papíru představujícího tranši podkladů z vyšším rizikem splacení doprovázený zvýšeným výnosem z držení takto rizikovější investice nebo naopak.

Přeprodávání hypotéčních úvěrů jejími poskytovateli finančním institucím, investičním bankám nebo agenturám navázaným na americkou vládu (které je sekuritizují do MBS a prodají investorské veřejnosti) umožňuje participaci těchto koncových investorů na hypotéčním trhu, vede k vyšší mobilitě poskytovatelů úvěrů a přispívá tak k rozvoji tohoto trhu. Z naznačeného vyplývá, že MBS emitují dvě skupiny organizací – specializované agentury a neagenturní finanční instituce.

Agency Mortgage-Backed Securities

Největší objemy dluhových cenných papírů navázaných na hypotéky emitují tzv. „Goverment-Sponsored Enterprises“ (GSE), tedy soukromé společnosti, kterými jsou Federal National Mortgage Association („Fannie Mae“, FNMA), Federal Home Loan Mortgage Corporation („Freddie Mac“, FHMLC) nebo Federal Home Loan Bank (FHLB). Fannie Mae a Freddie Mac a FHLB jsou sice privátní společnosti, jsou však pod dohledem státního úřadu – Federal Housing Finance Agency. Dluhové cenné papíry emitované těmito institucemi slouží pro financování sektoru bydlení. Federal Agricultural Mortgage Corporation („Farmer Mac“), Farm Credit Banks a Farm Credit System Financial Assistance Corporation jsou obdobné podniky pod dohledem americké vlády které poskytují finance v zemědělském sektoru.

Nonagency Mortgage-Backed Securities

Zbytek trhu pak tvoří privátní „sekurizátoři“ těchto hypotéčních dluhových cenných papírů, například bankovní ústavy nebo realitní společnosti, jsou to tak cenné papíry navázané na hypotéční úvěry, ale tyto cenné papíry neemitovaly výše uvedené státní agentury. Z těchto důvodů zde existuje riziko vyplývající ze subjektu emitenta, který nemusí dostát všem svým závazkům, toto riziko lze odhadnou pomocí uděleného ratingu zavedenými ratingovými agenturami.

Velikost a struktura trhu s těmito cennými papíry je na obrázku níže.

Je patrné, že trh s cennými papíry vydávanými „neagenturními“ subjekty je velmi malý, kreditní riziko u státních agentur garantujících splatnost těchto dluhopisových cenných papírů je pak patrně tím hlavním důvodem, proč jsou tak masívně využívány.

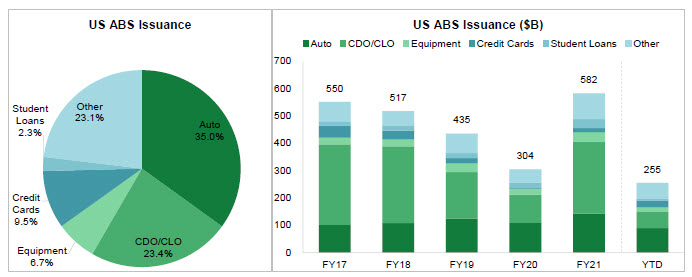

Asset-Backed Securities

Existence jiných aktiv než výše uvedené hypotéční úvěry vedla k „sekuritizaci“ také těchto věcí, mohu si pak představit obdobné emise dluhových cenných papírů, které jsou navázány na jiné druhy úvěrů něž jsou například hypotéky. Studentské půjčky, půjčky na pořízení automobilu, půjčky z kreditních karet, spotřebitelské půjčky na nákup nejrůznějšího spotřebního zboží mohu být podkladem pro emitování dluhových cenných papírů tohoto typu. Jedná se tak o cenné papíry emitované na stejném principu, jako MBS výše. Mohou také vznikat jejich nejrůznější odvozeniny, například Collateral Debt Obligation (CDO), kde kolaterálem těchto cenných papírů jsou jiné dluhové cenné papíry navázané na nejrůznější druhý půjček nebo samotné dluhopisy, jednoduše emitent ze souboru držených nejrůznějších úvěrů a dluhopisů, které nahromadil, vyrobí podklad pro emisi CDO, tyto CDO jsou rozděleny do jednotlivých tranší, podle stupně rizika. Tyto jednotlivé tranše jsou strukturovány tak, aby měly podobné riziko a takto se s nimi obchoduje. CDO tak může mít několik rizikových „tříd“ od vysoce rizikových až po vysoce spolehlivé. Collateral Loan Obligation (CLO) jsou stejně strukturované cenné papíry, jejichž podkladem (kolaterálem) jsou převážně půjčky poskytnuté podnikům.

Na obrázku níže je rozdělení trhu z Asset-Backed Securities podle jednotlivých typů těchto cenných papírů

Z obrázku je patrné, že největší oblibě se těší ABS navázané na půjčky spojené s pořizováním automobilů.

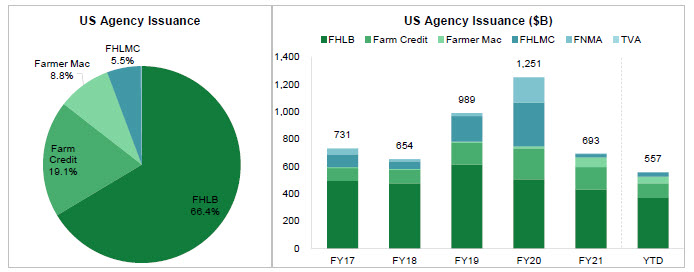

Agency Securities

Výše popsané tzv. „Goverment-Sponsored Enterprises“ (GSEs), emitují své vlastní cenné papíry, aby financovaly investice do vybraného sektoru ekonomiky (Farmer Mac a Farm Credit do zemědělství, TVA do energetiky, FHLB do bydlení…), financovaly nákupy aktiv, které následně sekuritizují a přeprodají, zaplatily jiné vybrané aktivity svých zakladatelů nebo zabezpečily vlastní provoz. V obecném pohledu je pak emitování dluhopisů těmito vládními agenturami vedeno úmyslem snížit náklady na jejich provoz a snahu vlády zabezpečit rozvoj vybraného sektoru s co nejnižšími výdaji, v českých poměrech si mohu přestavit například emisi dluhopisů Státního fondu dopravní infrastruktury (SFDI) k zaplacení výdajů na provoz e-shopu s dálničními známkami :c). Na obrázku níže je pak podíl těchto jednotlivých GSE na celkovém emitování vlastních dluhopisů.

K jednotlivým zkratkám emitentů – Federal Home Loan Bank (FHLB), Federal National Mortgage Association („Fannie Mae“, FNMA), Federal Home Loan Mortgage Corporation („Freddie Mac“, FHLMC), Federal Agricultural Mortgage Corporation („Farmer Mac“), Farm Credit Banks a Farm Credit System Financial Assistance Corporation (Farm Credit) a Tennessee Valley Authority (TVA).

Souhrn…

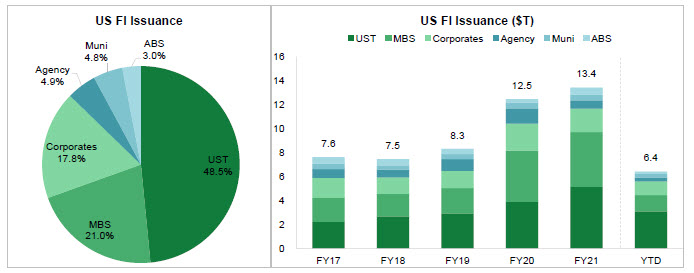

Stručný přehled amerického dluhopisového trhu tříděný podle druhů cenných papírů s přihlédnutím k typu jejich emitenta bych pak mohl zakončit shrnujícím diagramem, který by charakterizoval rozložení celého takto popsaného trhu s dluhovými cennými papíry. Na obrázku níže je pak struktura amerického dluhopisového trhu ke konci třetího čtvrtletí roku 2022.

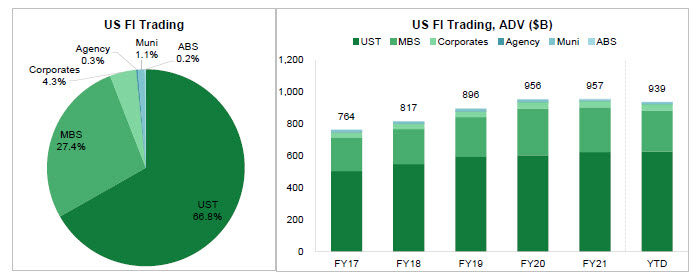

Struktuře trhu „fixed-income“ (FI) cenných papírů podle objemu jednotlivých emisí vévodí Treasuries (UST) – americké vládní dluhopisy, sekundují jim cenné papíry navázané na hypotéky (Mortgage-Backed Securities MBS) a podnikové dluhopisy (Corporates). Ostatní druhy dluhových cenných papírů (dluhopisy vládních agentur, Asset-Backed Securities a municipální dluhopisy) jsou pak emitovány ve srovnatelně daleko menších objemech. Zajímavý pohled by pak mohla přinést struktura těchto cenných papírů podle jejich zobchodovaného objemu, která je znázorněna níže.

Je vidět, že dvě třetinu všech obchodů obstaraly Treasuries, a více než čtvrtinu objemu zajistily dluhové cenné papíry navázané na hypotéky. Téměř pětiprocentní objem připadl na podnikové dluhopisy, zbylé třídy dluhopisů se obchodují v zanedbatelných objemech v poměru k výše jmenovaným.

Popis amerického trhu z dluhovými cennými papíry může vypadat pro Evropana z geografického pohledu jako zvláštní přístup, protože i na evropské půdě je těchto cenných papírů k dispozici dost. Byl to ale trošku záměr, protože americký trh je jednak světové největším trhem těchto typů cenných papírů (viz grafické zobrazení v úvodu článku), a také bylo účelem popisu jednotlivých druhů udělat základní vhled do struktury a možných základních podob těchto „fixed-income“ securities…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet