Aplikovat principy Delta Neutrality lze v mnoha obchodních situacích, může být zajímavé je více prozkoumat a porovnat, jak by se tento obchodní přístup mohl například zapojit do obchodování nějaké klasické a zavedené opční strategie. Abych mohl tento princip prozkoumat s nějakou časovou efektivitou a alespoň na orientační bázi možného obchodního potenciálu, musím se vrátit k sérii svých článků o tvorbě excelovské aplikace pomocí jednoduchého VBA skriptu. Nepůjde nyní již ale o nějaké popisy skriptu a složitější rozvoj této testovací aplikace, ale jen o využití stávajících a popsaných znalostí a dovedností se zapojením velmi jednoduchých vylepšení. Proč takový postup? Z důvodu, že není patrně nijak náročné vytvořit nějakou vlastní obchodní myšlenku, je ale složitější ji nakonec otestovat na nějakém přijatelném vzorku dat, zejména proto, že se jedná o opční obchody, kde získat opční data sice není nic nemožného, je to ale pro základní práci s daty dost nákladná záležitost.

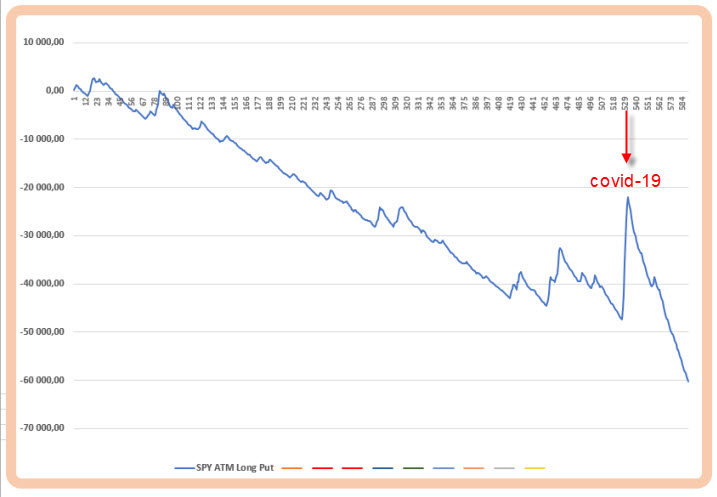

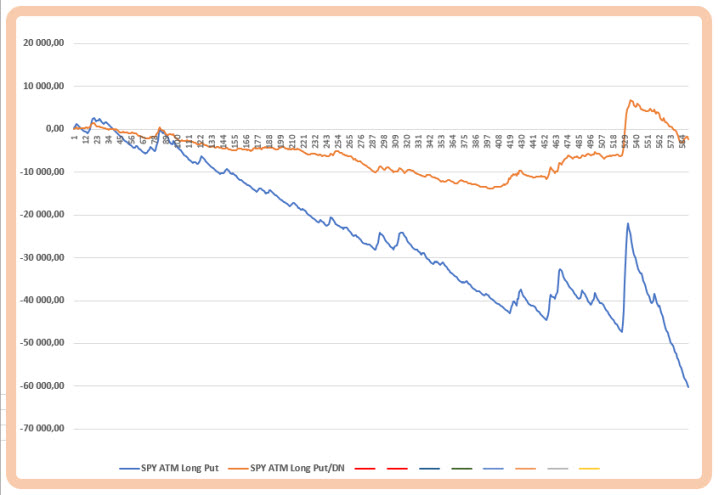

Pořizovat měsíční Long Put opční kontrakt „na penězích“ každé pondělí při Open trhů pro titul SPY nebude patrně ta neprozíravější obchodní strategie. Spoléhat se na propady trhů v měsíčním horizontu není sice nic nerozumného, benefity z této neotřelé obchodní myšlenky však v praktickém obchodování spolykají náklady na takové nákupy, pokud budu takovou obchodní strategii provozovat na mechanické bázi. Na obrázku níže je výsledek takového počínání za období 1/2010 – 5/2021, tedy za více než desetileté období.

Ztráta -60.209 USD je natolik výrazná, že není nic obtížného se s takovou obchodní strategií rozloučit. Za pozornost pak stojí pouze významné zotavení celkové equity křivky v období propadu akciových trhů v souvislosti s první vlnou covidové krize na jaře roku 2020. Spoléhat se proto na takové významné propady může být velmi ošidné a z pohledu desetileté analýzy jako nefunkční obchodní záležitost. Mohu však k takové obchodní myšlence přistoupit rafinovaněji a pokusit se využít podstaty fungování opčního kontraktu a jeho základních vlastností, popisovaných například v tomto článku.

Nakoupit Long Put opční kontrakt a podle jeho aktuální Delta (záporné) nakoupit potřebné množství Long akcií je základní Delta Neutral pozice, kterou jsem v článcích na tomto webu několikrát popisoval. Nakoupit Long Call opční kontrakt a podle jeho současné Delta (kladné) shortovat adekvátní množství akcií je opět Delta Neutrální pozice a obě tyto neutrální strategie nabízejí neomezenou možnost profitu za přesně stanovené výše maximální možné ztráty. Tyto možnosti významného profitu a jasně dané ztráty způsobuje možnost podstatnějšího pohybu podkladu a je přitom jedno, kterým směrem to bude. Budu se nyní věnovat pouze kombinaci Long Put opčního kontraktu a nákupu Long podkladových aktiv, v případě Long Call opčního kontraktu a shortování podkladového aktiva však principy fungují se stejnou logikou.

Základní vlastností řeckého písmene Delta je popsat, nakolik se změní cena opčního kontraktu při změně ceny podkladu o jeden dolar (…nebo jeden bod u futures kontraktů), v odvozené úvaze pak Delta zobrazuje, jaký počet podkladových aktiv opční kontrakt simuluje. Pokud má Long Put opční kontrakt hodnotu Delta -45, znamená to, že pohyb podkladu o +1 USD znamená snížení hodnoty této Long Pout opce o hodnotu -45 USD. Stejnou ztrátu by pak při růstu ceny podkladové akcie o +1 USD vygenerovalo držení -45x Short akcií. Pokud tedy nakoupím k pořizovanému Long Put opčnímu kontraktu s Delta -45 současně +45x Long akcií, pohyb o +1 USD tak pro mě nebude žádnou ztrátou ani profitem, protože ztrátu na Long Put opčním kontraktu pokryje profit na Long akciích. Vytvoření takové Delta Neutral pozice pak navozuje situaci, kdy jsem schopen odebrat takto sestavené pozici risk spojený s pohybem podkladu. Mohu se pak zabývat myšlenkou, že se pokusím mé desetileté mechanické (a značně ztrátové) nakupování ATM Long Put SPY s měsíční expirací vybavit potřebným počtem podkladových Long akcií SPY a do obchodů tak vstupovat v Delta Neutrální konstelaci. Protože nakupuji ATM Long Put opční kontrakt, bude se má Delta pohybovat kolem hodnoty -50 a bude tedy vyžadovat nákupy zhruba půlstovky podkladových akcií. Podstatné je také konstatování, že do pozice sice vstupuji jako Delta Neutrální, tato složená pozice však svou neutralitu bezpochyby dříve či později v měsíčním horizontu ztratí, protože cena podkladové akcie SPY zcela jistě nezůstane okolo mého nakoupeného strike. Budu tedy chtít prozkoumat, jak by se vedlo takto vylepšené Delta Neutrální pozici složené při vstupu z Long Put opce a Long akcií nakoupených v počtu podle Delta. K prozkoumání tohoto přístupu a zjištění, jestli odebrání rizika vyplývajícího z pohybu podkladu alespoň takto jednoduchou cestou funguje alespoň v nějakém obecném náznaku, musím provést vylepšení mého excelovského nástroje, který jsem popisoval v sérii článků Backtestování v Excelu (VBA).

…a zase ten Excel

Nevím, do jaké míry se mi podařilo zaujmout čtenáře sérií článků Backtestování v Excelu (VBA), ve kterých jsem se chtěl pokusit popsat, jak pomocí jednoduchého skriptu v prostředí VBA, tedy programovatelné části Excelu, mohu na získaných volně dostupných datech otestovat jednoduché opční strategie. Při vědomí, že získat opční historická data není nic levného, jsem se pokusil vytvořit nástroj, který za využití Black-Scholesova oceňovacího modelu, získaných historických cen podkladového aktiva (například z finance.yahoo.com) a historických hodnot Implied Volatility (od mého brokera Interactive Brokers) umožňuje vypočítat historickou teoretickou cenu opčního kontraktu v určitém historickém okamžiku v minulosti na jakémkoliv strike a v jakékoliv expiraci. Také v případě, že bych si historická data takto složitěji nepočítal, ale pořídil bych si je z nějakého placeného zdroje, musel bych si stejně vytvořit nějaké softwarové řešení, jak tato data zpracovat pro mé potřeby historických analýz, například pomoci nyní velmi oblíbeného Pythonu nebo jiného programovacího jazyka. Mou volbou bylo VBA a skript, jehož základy jsem popsal v článcích, pak vedl k tvorbě excelovského sešitu, který je schopen historická data zpracovat a vyhodnotit v jednoduchých výstupech.

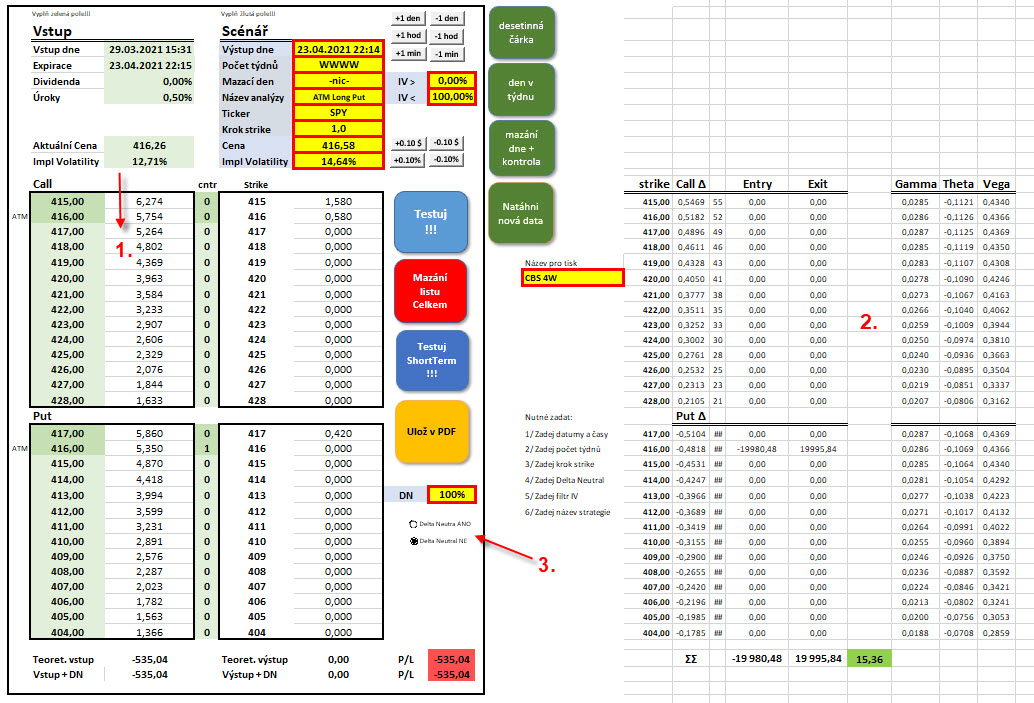

Excelovský testovací nástroj tak vychází z teoreticky vypočítaných historických cen opčních kontraktů pomocí VBA funkcí, které je možné kopírovat (jejich skript) z tohoto excelovského sešitu (při otevření nutno povolit makra). Excelovský sešit ovšem také obsahuje naprogramované funkce pro výpočet všech řeckých písmen, které s opčním kontraktem souvisí. Mohu tak pro jakýkoliv okamžik v historii stanovit nejenom teoretickou cenu opčního kontraktu, ale také hodnotu všech nejpoužívanějších řeckých písmen. Tyto naprogramované funkce pak zabezpečují pro můj excelovský nástroj výpočty nejenom samotných cen, ale také příslušných řeckých písmen v daném historickém okamžiku. Zevrubný pohled na tento nástroj na obrázku níže.

V části vlevo (1) jsou vypočítávány ceny opcí na jednotlivých strike pro daný okamžik v historii, tedy jednoduchý mnou definovaný opční řetězec o požadovaném rozsahu strike. V pravé části (2) jsou pak zachyceny hodnoty řeckých písmen pro jednotlivé strike Call i Put opčního řetězce z levé části obrázku. Protože mě zajímá zejména hodnota Delta, pro stanovení Delta Neutrality například, mám v testeru malou sekci, která možnost testování takové vstupní Delta Neutrality umožňuje (3). Ve výřezu obrázku je nastíněno, jakým způsobem je vytvořena hodnota Delta.

Delta Long Call na strike 415, který je v danou chvíli při ceně SPY na úrovni 416.26 USD první „v penězích“, činí 54.69 (0.5469). Jeho hodnota je vypočtena z naprogramované funkce =DeltaCall, jejímiž argumenty jsou Aktuální cena podkladu, Strike, Doba do expirace, Úroková míra, Implied Volatilita, Dividenda. Tato funkce (její skript) pro výpočet Delta (…a dalších řeckých písmen) je pak k dispozici ke kopírování právě v excelovském sešitu ke stažení v odkazu výše. Mě ale nyní zajímá, jaká je hodnota Delta pro mnou testovanou strategii s nákupem Long Put „na penězích“, při ceně SPY na hodnotě 416.26. Touto hledanou Delta bude hodnota Delta na strike 416.

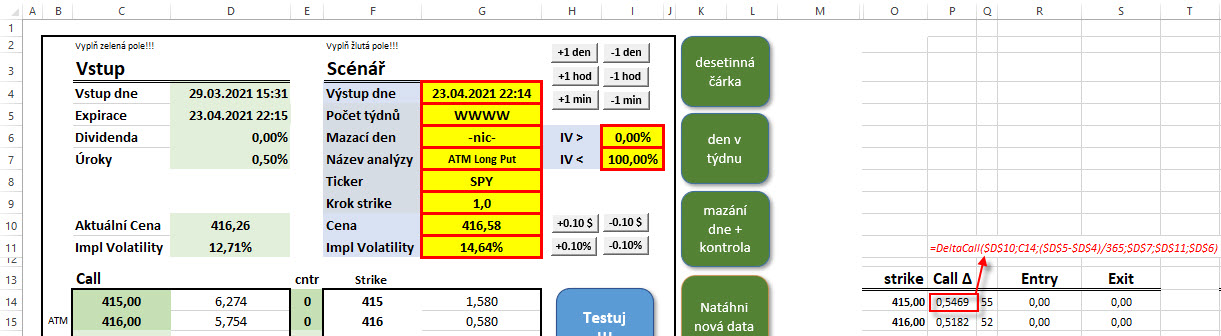

Funkce =DeltaPut v buňce u strike 416 v Put části opčního řetězce ukazuje, že Delta Long Put na strike 416 je na teoretické hodnotě -0,4818, po zaokrouhlení tak činí -48. Ve sloupcích Entry a Exit mám nyní vypočítány hodnoty akciové pozice podle této Delta, tak jak odpovídají cenám akcie SPY ve chvíli, kdy do obchodu vstupuji a kdy z něj vystupuji. Entry cena (-48*416.26 USD) činí -19.980,48 USD a představuje investici do Long akcií podle počtu stanoveném Delta v pondělí při Open trhů, kdy současně vstupuji do Long Put 416. Exit cena (+48*416.58 USD) činí +19.995,84 USD a představuje tržbu za +48x Long akcií v pátek za měsíc při Close trhů, kdy současně vystupuji z Long Put 416. Mohu tak konstatovat, že akciová pozice vytvořila (-19.980.48 USD + 19.995.84 USD) malý profit +15.36 USD. Tento profit je pak součástí výsledku obchodu složeného z Long Put 416 a +48x Long akcií SPY drženého jeden měsíc.

Z takto sestaveného excelovského nástroje je patrné, že mohu otestovat nejenom čistě opční kombinace na datech, která jsem získal a následně zpracoval, ale mohu k nim také přidávat takto kombinované obchody s podklady. Tuto funkci se započítáváním operací s podklady mám v excelu ošetřenou prvkem „Radio Button“, který tuto funkcionalitu zapíná/vypíná.

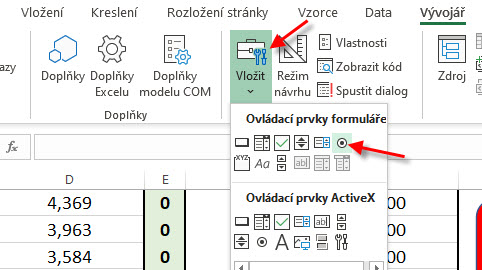

Protože se mi hodnota vstupů a výstupů do akciové pozice podle Delta u opčních strategií v mém Excelu počítá vždy, musím si jednoduše nastavit, kdy budu chtít hodnotu transakcí s podklady k opční pozici připočítat a kdy nikoliv. Z obrázku výše je také patrné, že mohu nastavit i jiné „hodnoty Delta Neutrality“, tedy zkoumat, co by se stalo, kdybych pozice neutralizoval například jen 60% počtem podkladů podle hodnoty Delta nebo třeba na úrovni 120% Delta. Nastavením procentní hodnoty pak upravuji zamýšlené množství vypočítané Delta, pokud jej chci prozkoumat jiné, než představující Delta Neutralitu. Prvek Radio Button najdu a umístím do svého excelovského sešitu z pásu nástrojů po kliknutí na „Vývojář“.

Výběrem „Vložit“ vyberu z nabídky možnost „Radio Buton“. Po tomto výběru se ukazovátko myši změní na křížek a tažením myši při přidrženém levém tlačítku vykreslím velikost tlačítka, kterou potřebuji

![]()

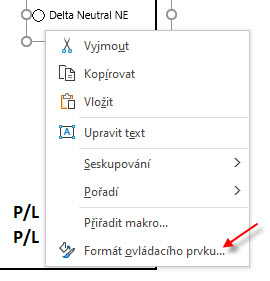

Tlačítko si vhodně přejmenuji („Delta Neutral ANO“ v mém případě) a následně pro další volby kliknu pravým tlačítkem na jeho plochu pro zobrazení dalších možností.

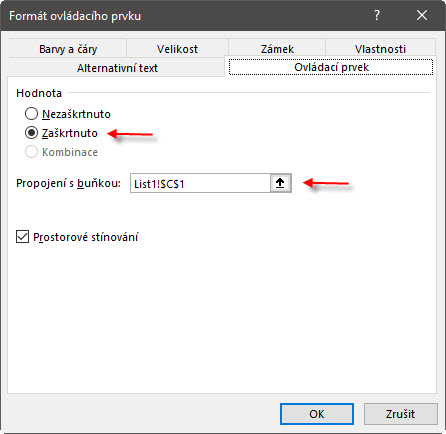

Volbou „Formát ovládacího prvku…“ rozbalím nabídku, kterou upravím směrování instrukce do buňky mého Excelu.

Volím „Zaškrtnuto“ a zadávám propojenou buňku, v mém případě volím List1 a buňku C1. Touto volbou zabezpečím, že při zaškrtnutém/stisknutém tlačítku Radio Buttom se v mé buňce C1 na Listu1 objeví hodnota 1.

Stejným způsobem pak umístím do mého excelu druhé tlačítko Radio Button s názvem „Delta Neutral NE“, které bude směrováním do stejné buňky stejného listu generovat po stisknutí hodnotu 2 a kterým budu tuto funkcionalitu vypínat. Celý princip Radio Buttonu totiž spočívá v tom, že mohu vytvořit jednoduchou excelovskou logickou funkci =KDYŽ, která po splnění podmínky existence jedničky v buňce C1 na Listu1 začne k testované opční strategii připočítávat také hodnoty transakce s podklady podle zvolené Delta. Na obrázku níže je to znázorněno prakticky.

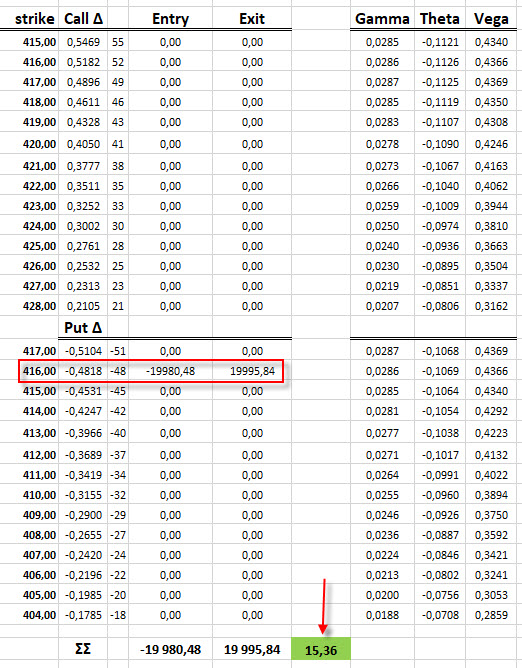

Pokud mám zaškrtnuto, že nechci uvažovat o Delta Neutral obchodech zaškrtnutím tlačítka „Delta Neutral NE“, vyhodnotí mi tester zadaný obchod nákupu měsíční ATM Long Put na strike 416 jako výdaj -535,04 USD, což je jeho pořizovací teoretická cena (1). Protože při expiraci zakončil podklad SPY na ceně 416.58 USD, tato Long Put 416 vypršela jako bezcenná a její hodnota je nula (2), mohu pak ve výsledku vidět ztrátu na této opční pozici ve výši investice do Long Put 416, která činila -535.04 USD (5). Pokud však budu uvažovat o Delta Neutralitě, zatržením tlačítka „Delta Neutral ANO“ mohu pozorovat, že se mi k nákupní ceně Long Put 416 ještě připočetla hodnota nákupu +48x Long akcií za -19.980,48 USD, celkem jsou tedy mé vstupní náklady ve výši -20.515,52 USD (3). Při výstupu z pozice mohu k nulové hodnotě za Long Put 416 vypozorovat připočítanou hodnotu za prodej +48x Long akcií za aktuální cenu při tomto Close, tedy celkovou tržbu + 19.995.84 USD (4). Moje ztráta tak není celá investice do Long Put 416, ale je snížena o profit na akciích ve výši +15.36 USD a činí tak -519.68 USD (5). V tomto případě pak Delta Neutral přístup vylepšil ztrátu na opčním kontraktu velmi mírně, zejména proto, že cena podkladu SPY se při vstupu a výstupu z obchodu příliš nelišila. Na obrázku jsou pak patrné červeně vyznačeny logické funkce =KDYŽ, které po splnění podmínky na hodnotu 1 v buňce C1 na Listu1 spouštějí připočítávání hodnot podkladových aktiv v okamžiku vstupu i výstupu, hodnotu jedničky pak ovládám právě popisovanými tlačítky Radio Button.

Možná je to absurdní detail, ale přišlo mi vhodné upozornit na existenci takového tlačítka, kterým můžu pohodlně zapínat/vypínat část výpočtů v mém excelovském sešitu pomocí této jednoduché vestavěné grafické vychytávce.

Mohu si nyní, po rozšíření mého testovacího nástroje o řecká písmena, vyzkoušet sílu konceptu Delta Neutrality na mnou uvažovaném nákupu ATM Long Put měsíčním opčním kontraktu, a to tak, že k takovému nákupu ještě pořídím přesný počet Long akcií SPY vypočítaný podle Delta nakupované Long Put opce.

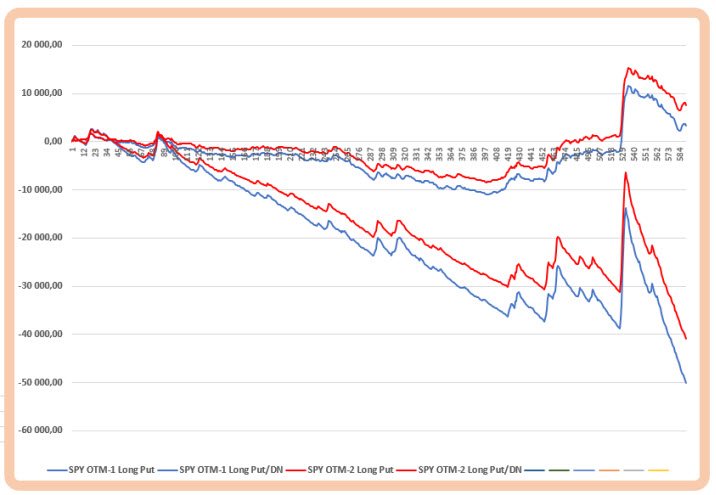

Nakupování Long akcií přesně podle Delta nakupované Long Put opce by mělo přinést odejmutí risku celé této jednoduché pozice vyplývajícímu z pohybu podkladu. Znamená to, že nakoupené Long akcie by měly „zasáhnout“ tam, kde to bude pro Long Put opci nepříjemné, a to jsou růsty ceny podkladů. Při nich cena Long Put samozřejmě klesá namísto ceny Long podkladu, jehož cena se zvyšuje. Přestože jsem předeslal, že jsem Delta Neutrální pouze při vstupu do pozice a s přibývajícími pohyby se neutralita porušuje, desetileté mechanické každotýdenní opakování takového jednoduchého obchodu by přineslo ztrátu pouhých -2.270,77 USD (hnědá křivka v obrázku). To je výrazně jiný výsledek než ztráta -60.209 USD v případě absence využití Delta Neutrálních nákupů podkladů alespoň při vstupu do opční pozice. Přestože vycházím z teoretických opčních cen, nezapočítávám Ask/Bid spread na opcích i akciích a neuvažuji o komisích, je patrné, že takto použitá Delta Neutralita umí opravdu sanovat značnou část rizika vyplývajícího z pohybu podkladu, který je pro můj nakupovaný opční Long Put kontrakt škodlivý. Mohu rovněž vyzkoušet, jak by se chovalo vylepšení mého jednoduchého přístupu, kdybych chtěl k nákupu Long Put přistoupit opatrněji a nakupovat na prvním nebo na druhém strike „mimo peníze“, tedy pod aktuální cenou podkladu, tyto opce by byly levnější a měly by také méně zápornou Delta, do stavu Delta Neutrality bych potřeboval tedy méně Long akcií. Na obrázku níže je grafické vyhodnocení takového počínání.

Ztráta -49.996 USD (modrá křivka) respektive -40.834 USD (červená křivka) při desetiletém mechanickém pondělním opakování investice pouze do měsíční Long Put na prvním resp. druhém strike „mimo peníze“ a mírný profit +3.245 USD (modrá křivka) nebo +7.588 USD (červená křivka) při stejném postupu pouze vylepšeném o nákup Long akcií podle aktuální Delta budiž důkazem, že zajišťovat nákup Long opcí podle pravidla spočívající v Delta Neutralitě nemusí být vůbec k zahození. Z obrázků s křivkami také vyplývá, že nebýt covidové krize (výstřely všech křivek na pravé straně obrázků), byly by celkové desetileté ztráty z držení pouhé Long Put na jakémkoliv zkoušeném strike výrazně hlubší a celkové výsledky desetiletých Delta Neutral pozic by se více blížily nule. S nadsázkou pak mohu konstatovat, že na takovém desetiletém počínání s Delta Neutral pozicemi tvořenými Long Put + Long akciemi podle Delta bych nevydělal, ale ani neprodělal, což není špatný výchozí bod mé další obchodní úvahy. Ta by mohla být založena na zjištění, že pokud budu takto nakupovat Long Put a k ní podkladová aktiva podle Delta, mohu počítat s tím, že takový Long Put opční kontrakt budu mít za testované období téměř zadarmo, stačí pak vymyslet vylepšování, které by mohlo přinést do pozice další bezrizikové peníze.

Přidávání Prémia

Pokud nakupuji Long opční kontrakty, nemohu se ubránit myšlenkám na pokrytí části nákladů na tuto investici vypisováním odpovídajících opčních kontraktů, které mi přinesou nějaké peníze zpět. Mohu si vybírat nejrůznější varianty z možností Call i Put, které se mi nabízejí, strike a expirací je značné množství, zbývá tedy doprovodit myšlenku na vypisování opčních kontraktů starostlivostí o míru rizika, které mi takové vypisování může přinést. Pokud tedy uvažuji o nákupu Long Put opčního kontraktu a jsem odhodlán současně nakoupit také podkladové aktivum, může být má volba jasná – výpis Short Call na vyšším strike než je strike Long Put ve stejné expiraci nemusí být nic špatného, zvláště v případě, že se nebudu zabývat myšlenkou Delta Neutrality, ale budu pouze vyhodnocovat, že opční kontrakt reprezentuje 100 kusů akcií. Nákup Long Put, nákup +100x Long akcií a výpis Short Call na vyšším strike je tzv. Collar a v takovém případě je výpis Short Call opravdu vhodným obchodním úkonem, který přináší do pozice peníze. Mohu si takový Collar namodelovat z pohledu profilu zisku a ztráty a k tomu využít můj testovací nástroj nebo jednoduše jakýkoliv opční analytický software.

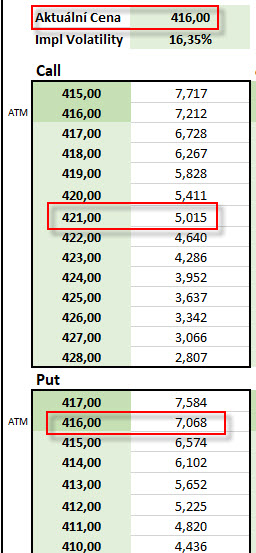

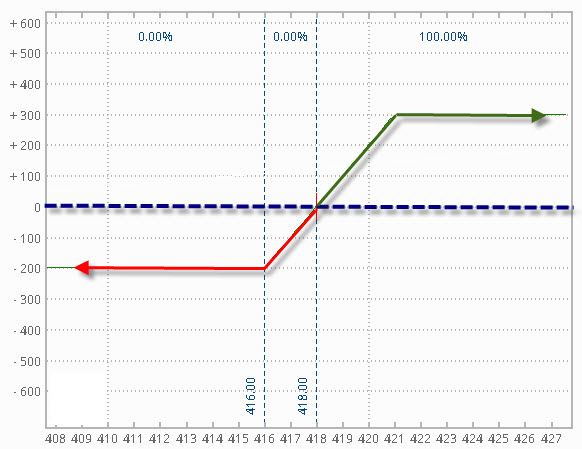

Při ceně podkladu SPY na úrovni 416.00 USD a Implied Volatilitě na hladině 16.35% by mohla mít ATM Long Put 416 zaokrouhlenou cenu -700 USD a za výpis Short Call 421 (o pět bodů vyšší strike) bych mohl získat zaokrouhleně +500 USD, vše s expirací za měsíc. Pokud současně s pořízením pozice nakoupím +100x Long akcií za cenu 416 USD/kus, bude můj výdaj na opční kontrakty (-700 USD + 500 USD) ve výši -200 USD dále zvýšen o -41.600 USD a bude celkově činit pro tento vstup do obchodu -41.800 USD, toto budou mé celkové náklady. Jaký bude RiskProfile této pozice?

Díky strike Long Put 416 budu mít zaručeno, že při jakémkoliv poklesu pod cenu 416 USD bude při expiraci tato Long Put 416 uplatněna a já budu muset dodat své 100x Long akcie vypisovateli této opce za cenu strike a obdržím tak +41.600 USD, má ztráta bude tedy (-41.800 USD náklady + 41.600 USD tržba při expiraci) = -200 USD, více v žádném případě nemohu ztratit a toto je má maximální možní ztráta. Protože jsem na celou pozici Collar vydal -41.800 USD, tak tato částka se mi při expiraci vrátí za předpokladu, že cena podkladu bude alespoň 418.00 USD a já svých 100x Long akcií prodám přesně za tuto cenu, dostanu pak zpět +41.800 USD a můj profit/ztráta bude rovna nule. Cena 418 USD je tak jediný BreakEven tohoto Collaru. V případě, že cena podkladu bude vyšší než 421.00 USD, což je strike vypsané Short Call 421, bude tato vypsaná opce přiřazena a budu muset opět dodat mé 100x Long akcie za cenu strike držiteli této opce, za tento prodej poté inkasuji +42.100 USD. Potom (-41.800 USD náklady + 42.100 USD tržba při expiraci) = +300 USD a tato částka je můj maximální profit z tohoto Collaru, vyšší zisk z této kombinované pozice nemohu získat. V úplně obecném pohledu na profil zisku a ztráty mohu konstatovat, že při cenách vyšších než 418 USD budu vždy profitovat (maximálně ale pouze +300 USD, při cenách nižších než 418 USD budu vždy ztrácet (maximálně ale jen-200 USD).

Vydělat +300 USD s maximální možnou ztrátou -200 USD představuje obchody, kdy mohu vydělat více, než mohu maximálně ztratit. Tento pětistrikový Collar má tyto základní parametry a jenom pro tyto se má cenu se jím zabývat. Pokud bych při stejné výchozí ceně 416.00 USD podkladu SPY a nákladů na nakupovanou Long Put 416 ve výši -700 USD chtěl prozkoumat varianty s vyšším příjmem Prémia, tedy s výpisem Short Call v menší vzdálenosti, tak mohu uvažovat například o výpisu ve vzdálenosti tři strike, kde bych mohl podle obrázku výše za výpis Short Call 419 inkasovat +580 USD. Maximální možná ztráta by činila (-700 USD + 580 USD) částku -120 USD, maximální profit by pak činil (-41.720 USD + 41.900 USD) částku +180 USD. Maximální prodělek -120 USD by pak byl založen na šanci současně vydělat +180 USD. Čtyřstrikový Collar s vypsanou Short Call na strike 420 by pak představoval příjem Prémia +540 USD a maximální možná ztráta této kombinace ve výši -160 USD by byla podpořena možností maximálně vydělat +240 USD. Ve všech případech pak pracuji s přívětivým Risk/Reward poměrem -200/+300, -120/+180 nebo -160/+240. To zejména znamená, že pro úspěšnost mechanického obchodování nebudu potřebovat výraznou úspěšnost opakovaných obchodů, mohu pak tuto skutečnost ověřit na analýze takových obchodů v mém excelovském nástroji na teoretických cenách opčních kontraktů.

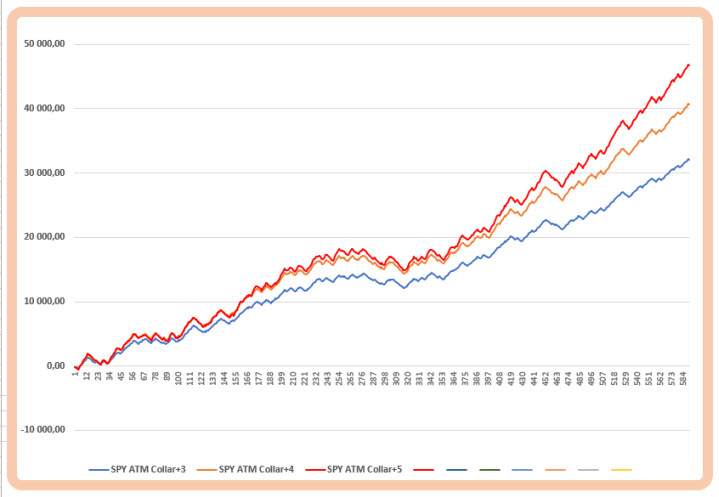

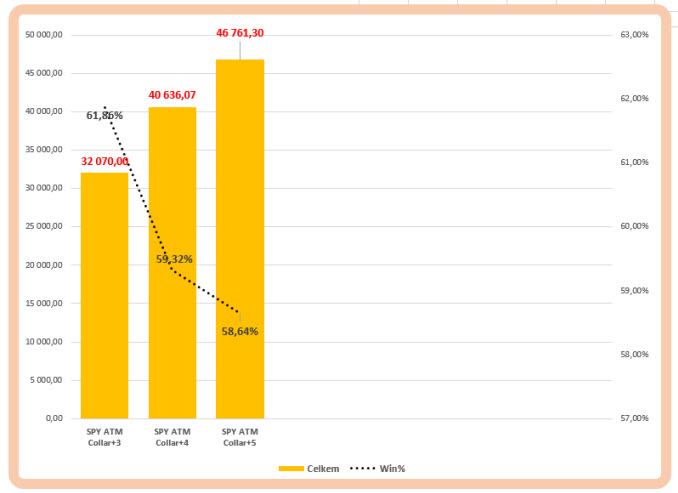

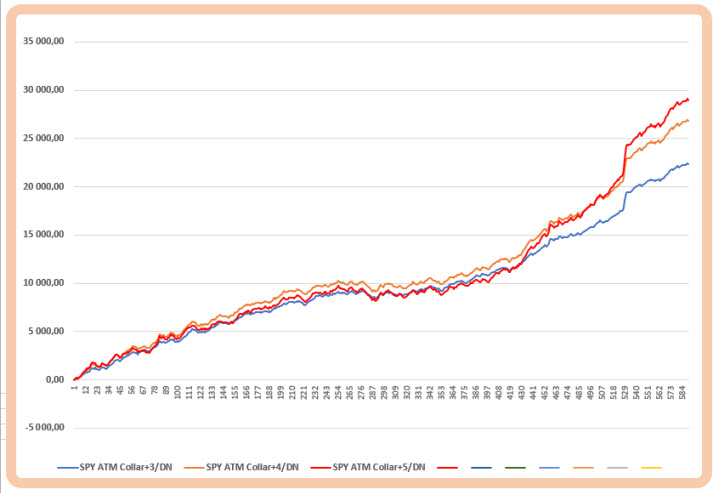

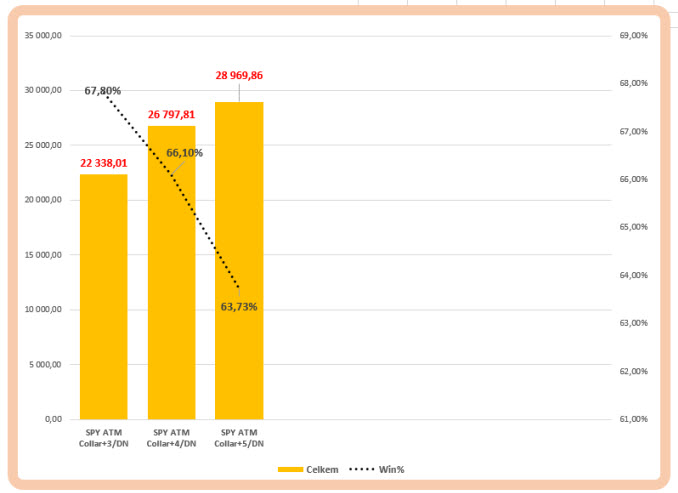

Symetricky pilovité, nicméně sympaticky stoupající křivky definují analýzu desetiletého mechanického obchodování Collaru s Long Put SPY „na penězích“ a s vypsanými Short Call na strike ve vzdálenosti +3, +4 a +5 strike, vše každé pondělí při Open s měsíční expirací. K prozkoumání stojí také úspěšnost obchodů, kterou jsem požadoval nikoliv přehnaně vysokou díky příznivému profilu zisku a ztráty. Na obrázku níže je její grafické zobrazení.

Zvyšující se celková equity podle sloupců zleva doprava je doprovázena snižující se procentní úspěšností obchodů, nicméně díky vlastnosti, kdy mám RRR menší než jedna mi i takto nízké %Win způsobuje kladný celkový výsledek mého testu.

K úvaze o Delta Neutralitě a schopnosti neutrální pozice kompenzovat náklady na Long Put opci bych mohl připojit výše uvedené poznatky o Collaru a propojit tyto pozorování do jednoho celku. Zdá se mi nyní nevýhodné, že k tomu, abych pomocí Collaru vydělal, musí se cena podkladu pohnout vzhůru, v případě poklesů ceny se jedná o jistý prodělek, v pohledu na cenový vývoj tak mohu zaznamenat, že u takto mechanicky prováděné strategie mohou přijít delší období, kdy se nebude podkladu dařit a bude buď klesat nebo alespoň stagnovat (to jsou ty „zuby“ na equity křivkách), což není pro tyto kombinace zrovna nejkomfortnější vývoj. V případě Long Put s nakoupenými podklady podle Delta jsem vypozoroval, že tato Delta Neutral pozice může vydělat i v případě, že cena podkladu klesá, což není tak úplně špatné, protože to v celkovém výsledku alespoň zhruba způsobovalo, že byly i těmito profity z poklesů víceméně zaplaceny náklady na držení Long Put. Mohl bych tak vypozorované vlastnosti Collar a Long Put s podklady nakoupenými podle Delta spojit a prozkoumat, jak se bude takové myšlence dařit.

„Delta Neutral Collar“

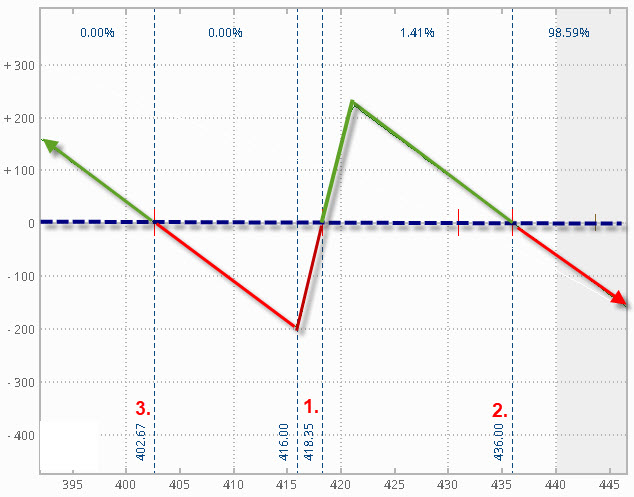

Nákup měsíční ATM Long Put 416 při ceně podkladu SPY na úrovni 416.00 USD bude znamenat pravděpodobně nákup +50x Long akcií SPY, protože Delta ATM Long Put bude -50. Za nákup takové Long Put utrácím opět -700 USD a za nákup 50x Long akcií SPY za cenu 416 USD/kus vydávám -20.800 USD. Pokud si vylepším tuto pozici výpisem měsíční Short Call na strike vzdáleném pět bodů na úrovni 421, utržím +500 USD Prémia a mohu vypozorovat, že její Delta by mohla být -35, k tomuto výpisu pak pro neutralizaci nakupuji +35x Long akcií SPY za 416 USD/kus a utrácím dalších -14.560 USD. Mám tedy nedokonalý Collar, protože jsem nepořídil +100x Long akcií, ale pouze +85x Long akcií SPY. Celkově jsem vydal (-700 USD – 20.800 USD +500 USD – 14.560 USD) částku -35.560 USD. Co mohu od takové pozice očekávat? Zvýšení rizika vyplývajícího ze skutečnosti, že při růstu ceny nad strike vypsané Short Call 421 nebudu mít tento výpis krytý nakoupenými 100x Long akciemi, ale pouze +85x Long akciemi, 15x Long akcií mi tak bude chybět pro plné krytí mého výpisu. Zvýšení možnosti profitu při propadu ceny, protože při poklesu ceny SPY pod strike Long Put 416 bude sice prodělávat mých 85x Long akcií, ale Long Put 416 bude nabývat na ceně a tento profit bude ale vyšší než ztráta na Long akciích, protože Long Put opční kontrakt simuluje pohyb 100 kusů akciového podkladu. Na obrázku níže je RiskProfile této pozice, kterou pracovně označuji za „Delta Neutral Collar“

Protože jsem nakoupil Long Put 416 a utratil -700 USD a současně vypsal Short Call 421 za kterou jsem utržil +500 USD, je má ztráta na opční pozici -200 USD. Současně jsem ale také nakoupil +85x Long akcií SPY za cenu 416 USD/kus, takže abych byl s celou touto složenou pozicí „na nule“, musí mé +85x Long akcie vydělat na ztrátu -200 USD, a toto se stane v případě, že tyto posílí o (200/85) hodnotu +2.35 USD. Cena podkladu SPY (416 USD + 2.35 USD) na úrovni 418.35 USD je tak první BreakEven mé kombinace (1). Ve srovnání s případem plnohodnotného Collaru se 100x Long akciemi v textu výše (s BreakEven 418.00 USD) pak mohu vypozorovat, že tento BreakEven je nepatrně výše o pouhých +0.35 USD. Podstatnější ale je, že u klasického Collaru již jakákoliv vyšší cena než BreakEven bod nemění dosažený maximální profit, u tohoto Delta Neutral Collaru tomu tak není, mohu pozorovat, že pokud cena dále poroste, tak až do hodnoty 436 USD mohu dosáhnout na profit, který se ovšem bude s růstem ceny snižovat. SPY tak může posílit o celých +20 USD a stále profituji, protože přesně na této ceně bude má vypsaná Short Call 421 představovat hodnotu -1.500 USD. Mé +85x Long akcie SPY nakoupené za 416 USD/kus pak budou představovat profit (85* +20.00 USD) ve výši +1.700 USD, společně se započítanou ztrátou -200 USD při vstupu do obchodu tak bude hodnota mé kombinace (-1.500 USD +1.700 USD -200 USD) představovat nulu, cena podkladu na rovni 436.00 USD tak představuje horní BreakEven mé kombinace (2), v případě dalšího růstu ceny podkladu již můžu očekávat pouze ztrátu. Působivá je pak situace, kdy cena podkladu po pořízení této kombinace klesá. U klasického Collaru ze 100x Long akciemi je jakýkoliv pokles pod hodnotu BreakEven bodu vždy ztrátou (až maximální možnou) a tato se již žádným způsobem s poklesem ceny podkladu nemůže dále vyvíjet. Delta Neutral Collar však díky menšímu počtu nakoupených Long akcií než 100 kusů/jeden opční kontrakt umožňuje, aby při poklesu ceny pod strike Long Put tato opce vydělávala, když tento výdělek bude ukusovat ze ztráty na nakoupených Long akciích. Pokud by se při expiraci cena nenacházela přesně na úrovni strike Long Put 416, ale byla nižší, vždy prodělám méně, než u klasického Collaru a tato pravděpodobnost není v případě poklesů malá. A to není vše, pokud cena podkladu klesne silně až na úroveň 402.67 USD, mohu z obchodu vyjít dokonce bez jakékoliv ztráty. V tomto cenovém okamžiku totiž bude mít má Long Put 416 opce (416 USD – 402,67 USD)*100 cenu +1.333 USD. Mých +85x Long akcií, nakoupených za 416 USD bude vykazovat ztrátu (402,67 USD – 416 USD)*85 ve výši -1.133.05 USD. Se započítáním ztráty při vstupu do obchody z pořízení opčních kontraktů ve výši -200 USD pak mohu vypočítat, že při této ceně SPY na úrovni 402.67 USD je má pozice (+1.333 USD – 1.133 USD – 200 USD) na hodnotě nula, cena 402.67 USD je tak můj spodní BreakEven této kombinace. Jakýkoliv další pokles pod hodnotu BreakEven bodu pak bude jen ve znamení profitu.

Co mohu tedy konstatovat? Pohledem na BreakEven body a ve srovnání s klasickým Collarem je patrné, že jsem si vyrobil riziko plynoucí ze značného uptrendu podkladu, ale získal výhodu možnosti menší maximální ztráty, která za určitých okolností může být také profitem. Abych na uptrendu profitoval, což je podmínkou klasického Collaru, stačí mi dosáhnout velmi podobný BreakEven bod (418.00 USD vers. 418.35 USD), pokud však tento BreakEven překonám a cena se bude dále zvyšovat, musím u Delta Neutral pozice sledovat, abych nepřekonal vzdálený horní BreakEven. U klasického Colaru je zdolání hodnoty BreakEven bodu bez dalšího rizika, žádný další „horní BreakEven“ pro něj neexistuje. V případě, že se podkladu dařit nebude, budu pozorovat, jak hluboko se cena propadne, protože u Delta Neutral Colaru může propad ceny podkladu nakonec znamenat také profit, kdežto u klasického Collaru znamená vždy jen ztrátu.

Jak by si tedy vedla takto Delta neutrální konstrukce Collaru s nakoupenými podklady nikoliv po stovkách kusů podle počtu opčních kontraktů, ale podle Delta při vstupu do opčních pozic? Mohu si takovou situaci namodelovat na obdobném příkladu, jako u klasického Collaru výše, tedy zkoumám měsíční držení opční pozice otevírané každé pondělí na Open trhů s výstupem za měsíc při expiraci opčních kontraktů, počet Long akciových pozic je pak odvozen od vypočítané celkové Delta obou opčních pozic – nakoupené ATM Long Put a Short Call vypisované na vyšším strike.

Analýza na historických datech za období deset let za pomocí teoretických cen opčních kontraktů podle Black-Scholesova oceňovacího modelu pro „Delta Neutral Collar“ se strike vypsané Short Call ve vzdálenosti +3, +4 a +5 strike nedopadla vůbec špatně a může poskytnout tento výše uvedený obrázek. Velmi patrný je vyhlazenější průběh jednotlivých výnosových křivek než u klasického Collaru, celkový výkon jednotlivých typů podle vzdálenosti vypsaných strike však za klasickým Colarem zaostává. Z pohledu případného drawdownu jsou pak pro mě poutavější tyto průběhy equity křivky. Mohu také zobrazit patrný důvod, proč je průběh equity křivek tak plynulejší, ve výše uvedeném RiskProfile jsem vyznačil, že propady ceny mohou u Delta Neutral obchodů přinášet menší ztrátu než klasický Collar nebo dokonce profit na větších propadech. Na obrázku níže je pak zobrazeno procento úspěšných obchodů z prováděné analýzy.

61% úspěšných obchodů u klasického Collaru (obrázek v textu výše) s vypsaným strike o tři body výše proti 67% profitujících obchodů u Delta Neutral Collaru, ve stejné logice 59% vers. 66% u čtyřstrikového Collaru a 58% vers. 63% u pětistrikového Collaru, každá kombinace vykazuje vyšší úspěšnost při přístupu podle principu Delta Neutrality uplatněného při vstupu do pozice.

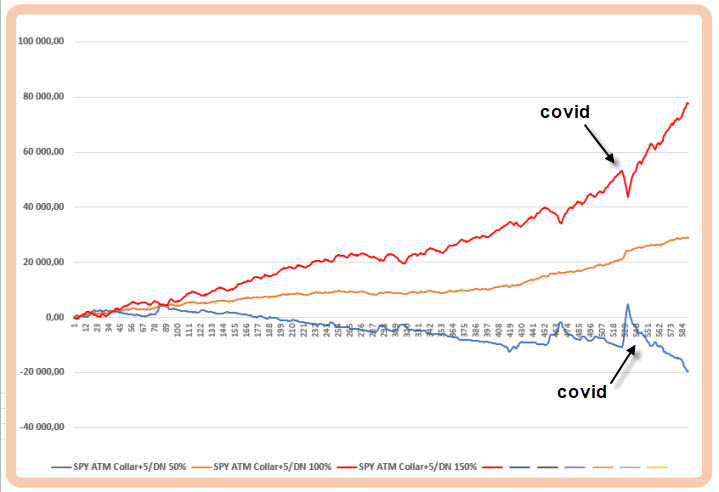

Mohu si ve světle těchto zjištění nyní pohrávat s myšlenkou, jestli není úroveň Delta Neutrality přesně podle aktuální Delta při vstupu do pozice zbytečně striktní a jestli bych se nemohl pokusit jejím vylepšením dosáhnout lepších výsledků. Podrobím tedy analýze myšlenku, že budu vstupovat do Delta Neutral Collaru za podmínky 50% Delta Neutrality, tedy nakupovat pouze poloviční množství Long akcií podle aktuální Delta, ve srovnání se 100% dodržením Delta Neutrality a nakonec s pokusem navýšit počet podkladů na 150% hodnoty celkové vstupní Delta.

Podcenění nebo přecenění funkce Delta Neutrality u pozorované strategie Collar nese své výhody i nevýhody, kterým odpovídají průběhy jednotlivých křivek a přesně odpovídají RiskProfile v obrázku výše. Síla těchto postupů je pak patrná na období covidové krize vyznačené v obrázku, kdy nedodržení 100% Delta Neutrality přináší jasné výkyvy v jejich průběhu.

A/ 50% úroveň Delta Neutrality (modrá křivka) znamená, že nakupuji méně Long akcií než bych měl, vystavuji tak svou strategii vyššímu riziku při uptrendu podkladu, protože vypsaná Short Call je kryta polovičním počtem Long akcií a horní Break Even je mnohem blíže ceně, na které jsem do takového Collaru vstoupil, uptrend tak způsobuje větší potenciál ztráty. Naopak při poklesu ceny podkladu je větší prostor pro výdělek na Long Put, protože ztráta na Long akciích není tak vysoká, jaká by byla při větším počtu těchto Long podkladů. Propady trhů při coronavirové krizi tak vyznačily na modré equity křivce významný růstový průběh, nakupované Long Put byly zdrojem významných profitů.

B/ 150% úroveň Delta Neutrality (červená křivka) znamená, že nakupuji více Long akcií než bych měl, vystavuji tak svou strategii vyššímu riziku při poklesu ceny podkladu, protože nakoupená Long Put nestačí vydělat tolik, kolik ztrácejí mé Long podklady, kterých je více než bych měl ve skutečnosti mít a spodní Break Even je mnohem dále od ceny, na které jsem do takového Collaru vstoupil, downtrend tak způsobuje větší potenciál ztráty. Naopak při růstu ceny podkladu je větší prostor pro výdělek na Long podkladových akciích, protože vypsaná Short Call, která při uptrendu bude nabývat na ceně bude kryta větším počtem Long akcií než bych měl u striktní neutrality mít. Propady trhů při coronavirové krizi tak vyznačily na červené equity křivce významný pokles průběhu, nakupované Long akcie tak byly zdrojem významných ztrát.

…používej Syntetiku

Ne, není to hláška mírně flegmatického prodavače z naší prodejny Barev & Laků, ale má odpověď na pravděpodobně nejlogičtější připomínku k řádkům výše. Titul SPY jsem si nevybral náhodou, disponuje silnou historickou Long tendencí, má ohromnou likviditu a úzký Ask/Bid spread. Nicméně je nejen značně drahý, ale nakonec jej značná část evropských traderů ani nemůže obchodovat ve formě Long podkladů, protože je předmětem nesmyslné unijní restrikce. Opčních kontraktů se to ale netýká, a to je podstatné.

Pořídit jeden popisovaný Delta Neutral Collar s +80x Long akciemi SPY při aktuální ceně 440 USD znamená investici -35.200 USD jenom na podkladovou složku této kombinace. Při marginovém požadavku 50% by toto znamenalo blokování -17.600 USD, opakovat toto čtyřikrát měsíčně (například vstup každé pondělí jako v textu výše) na opcích s měsíční expirací by vyžadovalo více než sedmdesátitisícový účet. To není zrovna dobrá zpráva pro obchodníky, kteří by si chtěli vyzkoušet takové mechanické obchodování a nemají tak vysoký účet a současně neznají výhody syntetických opčních a podkladových pozic. Poznáním základních vlastností opčních kontraktů může být totiž příjemné zjištění, že mohu pomocí vhodně zvolených opčních kontraktů simulovat podkladové pozice a vyjde mě to v drtivé většině případů levněji. Základní vlastností Call a Put opčních kontraktů na stejném strike je schopnost napodobit držení 100 kusů podkladových akcií nebo jednoho futures kontraktu. Je úplně jedno, na kterém strike si toto zařídím, ale Long Call a Short Put na stejném strike dokonale simuluje 100x Long akcií nebo 1x Long futures a Short Call a Long Put na stejném strike napodobuje pozici 100x Short akcií nebo 1x Short futures. Pokud je velmi úzký opční Ask/Bid spread, je takové pořízení opčních pozic cenově velmi věrně odpovídající držení odpovídajícího typu podkladu. Principy takového napodobování jsou popsány v tomto článku, nebudu je nyní již rozvádět.

Smyslem mého využití syntetických vlastností opčních kontraktů tak bude napodobit držení potřebného množství Long podkladu pomocí opčních kontraktů, konkrétně budu chtít vytvořit měsíční Delta Neutral Collar s Long akciemi SPY v počtu podle Delta, které bude mít hodnotu -80. Abych mohl dosáhnout takové situace na mém obchodním účtu, za předpokladu, že Long Call a Short Put na stejném strike simuluje 100x Long akcií SPY, budu muset vytvořit pět opčních collarových pozic, které budou doplněny čtyřmi syntetickými Long akciovými pozicemi, které budou reprezentovat +400 Long akcií. Nemohu totiž syntetické napodobení Long akcií pomocí opčních kontraktů dělit na hodnoty menší než stovky kusů, proto poměr Delta 100/80 = 1.25, který mohu docílit pomocí nákupu fyzických +80x Long akcií SPY, nahradím poměrem Delta syntetického Collaru 500/400 = 1.25 a docílím stejného efektu neutrality. Prakticky pak mohu tuto pozici pozorovat na obrázku níže.

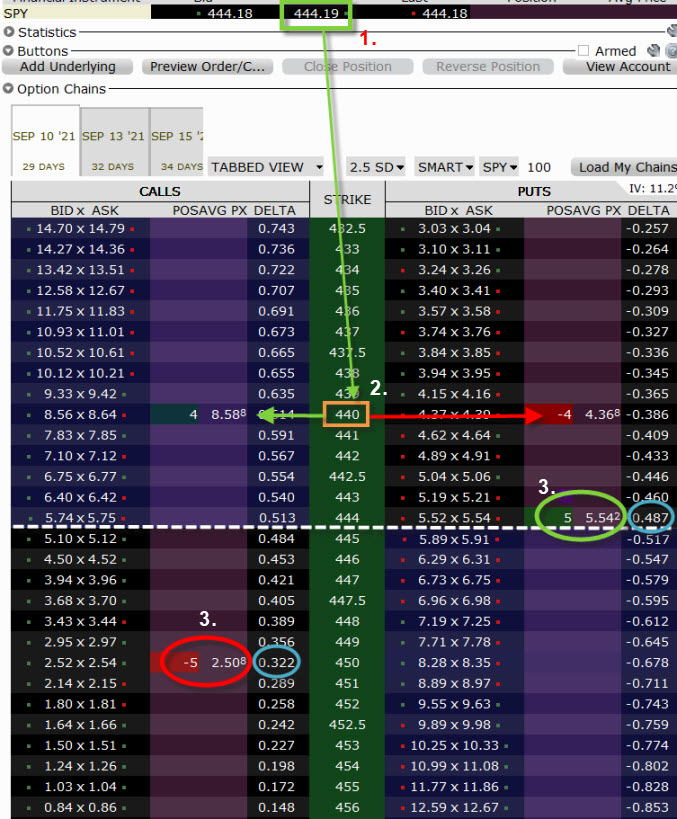

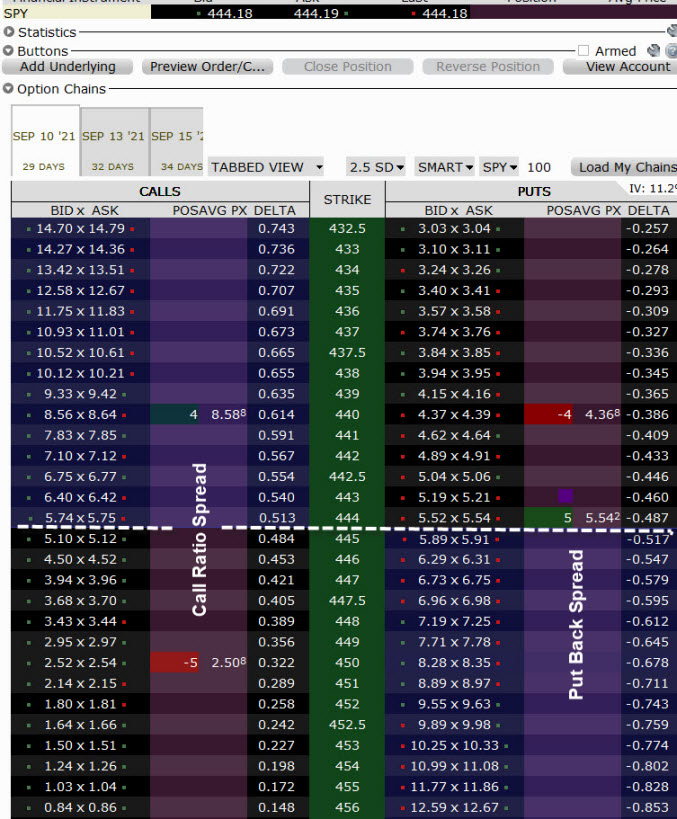

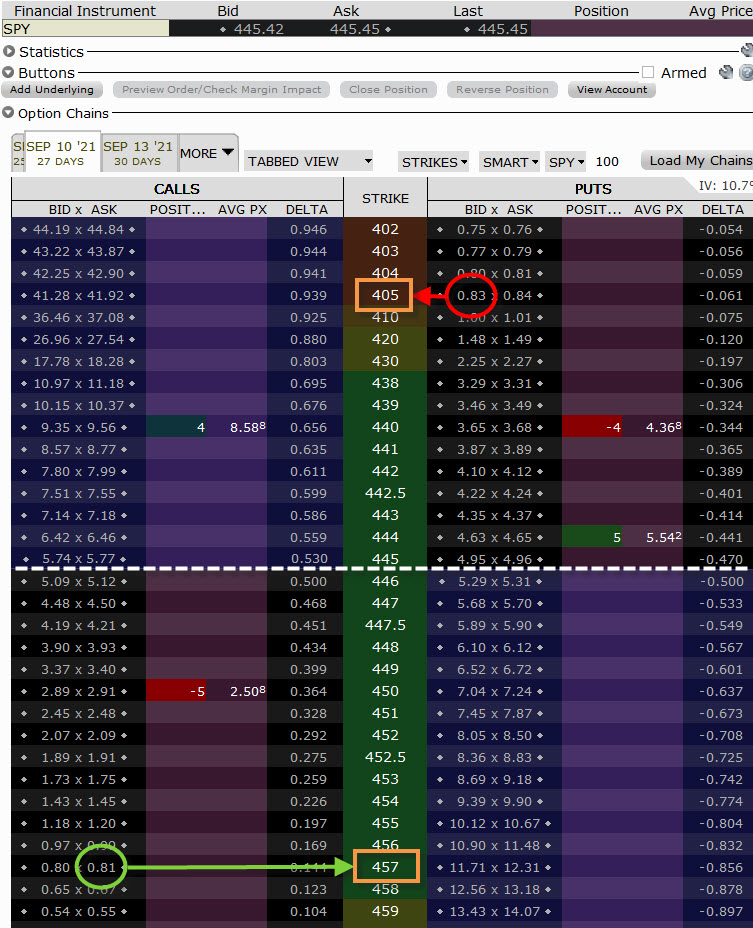

Titul SPY se obchoduje aktuálně za Ask cenu 444.19 USD (1). Pro vytvoření syntetických +400x Long akcií jsem si vybral strike 440 v opčním řetězci za 29 dnů. Mohu vypozorovat, že jsem za Long Call 440 utratil -858 USD a za výpis Short Put 440 přijal +436 USD (2). Celkově jsem na tuto transakci vydal (-858 USD + 436 USD) částku -422 USD. U expirace za měsíc mám jistotu přiřazení nebo uplatnění některé z těchto opcí (podle toho, která bude „v penězích“) a dodávku 100x Long akcií SPY za cenu strike 440 USD/kus s výdajem -44.000 USD, za který jsem nyní zaplatil na opčních pozicích Long Call a Short Put na stejném strike -422 USD, celkově jsem za tyto akcie SPY vydal (-44.000 USD -422 USD) částku -44.422 USD. Mohu tak konstatovat, že jsem nyní nákup 100x Long akcií SPY realizoval za cenu -444.22 USD/kus, což je cena pouze o tři centy horší než nákup fyzických akcií za jejich aktuální Ask cenu. Díky efektu Call/Put parity mohu takovou transakci s pořízením Syntetických Long akcií realizovat na jakémkoliv strike, rozhodnutí by pak mělo být vedeno dosažením co nejvěrnější ceny, kterou vykazuje aktuální Ask u fyzických Long akcií. Současně s touto +400x Syntetickou Long akciovou pozicí jsem nakoupil ATM 5x Long Put na strike 444 za -554 USD každou a vypsal OTM 5x Short Call na strike 450 za Prémium +250 USD za každou z nich (3). Proč jsem zvolil právě strike 450 pro výpis Short Call vyplývá ze součtu Delta obou opčních kontraktů tvořících Collar (modré kroužky), mohu vypozorovat, že Delta Long Put 444 je na úrovni -48 Delta a Delta Short Call 450 vykazuje hodnotu -32, celková Delta je tak -80. Pro pět těchto opčních kontraktů Long Put 444 a Short Call 450 je tak celková Delta (5* -80) na úrovní -400, tuto mám v danou chvíli neutralizovánu +400x Syntetickými Long akciemi vytvořenou pomocí opcí na strike 440.

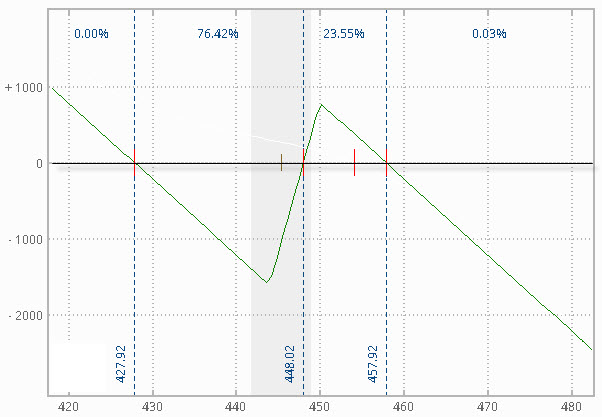

Finanční rekapitulace pozice pak ukazuje, že jsem pořídil 400x Long akcie za 444.22 USD/kus a na opční pozice jsem vydal -5*(554 USD-250 USD) částku -1.520 USD. Mohu tak nyní konstatovat, že abych dosáhl na zaplacení nákladů na opční pozici, musí mých +400x Long akcií vydělat právě na náklady ve výši -1.520 USD, znamená to, že (1.520/400) cena akcií SPY musí posílit o +3.80 USD na hodnotu (444.22 USD + 3.80 USD) alespoň 448.02 USD, abych měl zaplaceny náklady na opční pozici, tato cena 448.02 USD je tak prostřední BreakEven mé pozice Delta Neutral Collaru. Ke stanovení horního a dolního BreakEven vyjdu z obrázku níže.

Z předchozího obrázku s celkovou pozicí nyní odeberu popisné grafické nástroje a vyznačím jiný pohled na aktuální situaci na mém účtu. Pravděpodobně by nikoho nenapadlo, že jsem sestrojil na svém účtu Delta Neutral Collar, ale téměř každý opční obchodník by vypozoroval, že jsem na Call straně pořídil 4:5 Call Ratio Spread +440/-450 a na Put straně sestavil 5:4 Put Back Spread +444/-440. Opční pozice Collaru (5*Long Put 444 a 5*Short Call 450) jsem pořídil za -1.520 USD a opční pozice simulující podkladové aktivum – syntetický 400x Long akcií SPY (4*Long Call 440 a 4*Short Put 440) – jsem pořídil za -4*(858 USD-436 USD) výdaj -1.688 USD. Celkově jsem vydal na všechny opce (-1.520 USD – 1.688 USD) částku -3.208 USD

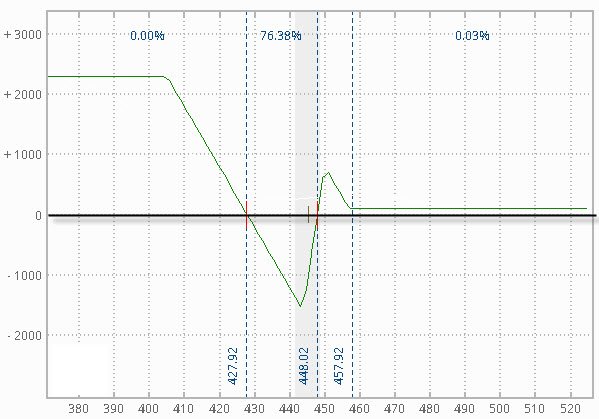

A/ 4:5 Call Ratio Spread +440/450 má potenciál profitu +4.000 USD na čtyřech Call Bull Spreadech +440/450, které ho tvoří a možnost neomezené ztráty díky 1x Naked Short Call 450. Protože mé dosavadní náklady na pozici činí -3.208 USD, je potenciál profitu (+4.000 USD – 3.208 USD) ve výši +792 USD a tento bude dosažen, pokud se cena zastaví při expiraci přesně na ceně představující strike Short Call 450. Pokud cena dále poroste, bude nutné počítat s likvidací 1x Naked Short Call 450 a na tuto likvidaci mám k dispozici právě profit +792 USD. Tento se mi celý zužitkuje v okamžiku, když cena podkladu SPY bude o +7.92 USD nad cenou tohoto vypsaného strike, tedy (450 + 7.92 USD) na ceně 457,92 USD, toto je hodnota horního BreakEven bodu.

B/ 5:4 Put Back Spread +444/-440 má téměř neomezený potenciál profitu při poklesu ceny podkladu (cena může klesnout pouze na nulu, proto „téměř“…) a tvoří jej maximální možný profit +1.600 USD ze čtyřech Put Bear Spreadů +444/-440, pokud by cena při expiraci zůstala na ceně nižší nebo rovné 440 USD, v tomto případě, po započítání vstupních nákladů na opční pozice -3.208 USD, by ztráta na těchto Put Bear Spreadech +444/-440 činila (+1.600 USD – 3.208 USD) částku -1.608 USD. Tuto ztrátu musí vydělat zbylá 1x Long Put 444 a toto se přihodí v okamžiku, kdy cena při expiraci bude o -16.08 USD pod strike této Long Put 444, cena akcie SPY na hodnotě (444 -16.08 USD) představující 427,92 USD je spodní BreakEven bod mé aktuální obchodní pozice

Pro kontrolu nechám své výpočty BreakEven bodů ověřit v analytické platformě thinkorswim.

Mohu vypozorovat, že tyto mnou vypočítané hodnoty platí, BreakEven body zobrazené v RiskProfile pomocí této platformy jsou totožné.

Proč takto?

Vytvoření Delta Neutral Collaru pomocí syntetických opčních pozic má nespornou a jedinečnou výhodu. Pokud na klasický Collar s nakoupenými Long akciemi potřebuji mít vysoký obchodní účet ve vyšších desítkách tisíc dolarů na jednokontraktní mechanické každotýdenní vstupy do měsíčního obchodu, v takto „synteticky“ strukturovaném obchodu je požadavek na margin drasticky menší. V mém konkrétním případě 5:4 Put Back Spread +444/-440 nevyžaduje žádný margin, protože Long opcí je více než vypsaných na nižším strike. 4:5 Call Ratio Spread +440/450 vyžaduje margin pouze pro 1x Short Call 450, protože tato vypsaná opce je nekrytá, výše marginu se pak bude odvíjet od vzdálenosti strike této jediné vypsané opce od aktuální ceny podkladu, momentálně je tato pozice zatížena marginem ve výši cca 4.000 USD u mého brokera – maďarského Interactive Brokers, a to mám pořízeno pět Collarů, které doplňuji čtyřmi syntetickými pozicemi podle uvažované Delta na úrovni 80, mohu si tak dovolit pětinásobně větší expozici v trzích oproti klasickému Collaru při drasticky menších nákladech v řádech jednotek tisíc dolarů.

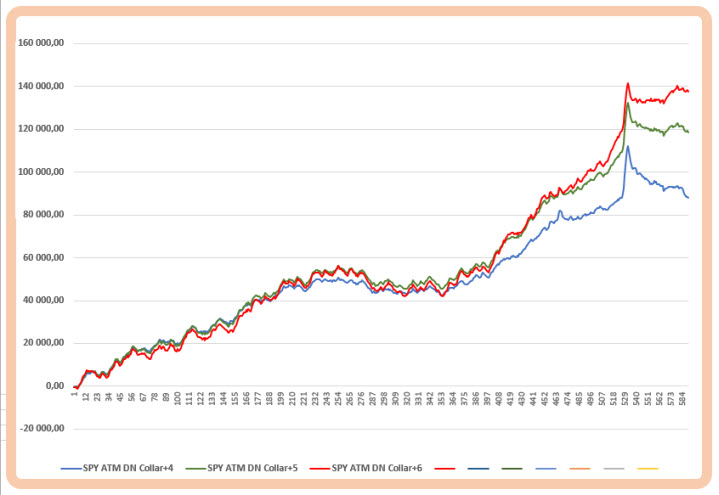

Mohu nyní ve svém vyrobeném analytickém nástroji vyzkoušet, pro ověření smysluplnosti takové Delta Neutral strategie, jak by si takové mechanické počínání vedlo a jaké by byly jeho desetileté výsledky. Budu tedy opět analyzovat desetileté každotýdenní vstupování na pondělním Open do pěti Collarů s vypsaným strike ve vzdálenosti +4, +5 a +6 strike s měsíční expirací, se současným pořizováním podkladů s Delta na úrovni 80 v syntetické formě pomocí čtyř Long Call a čtyř Short Put na stejném strike.

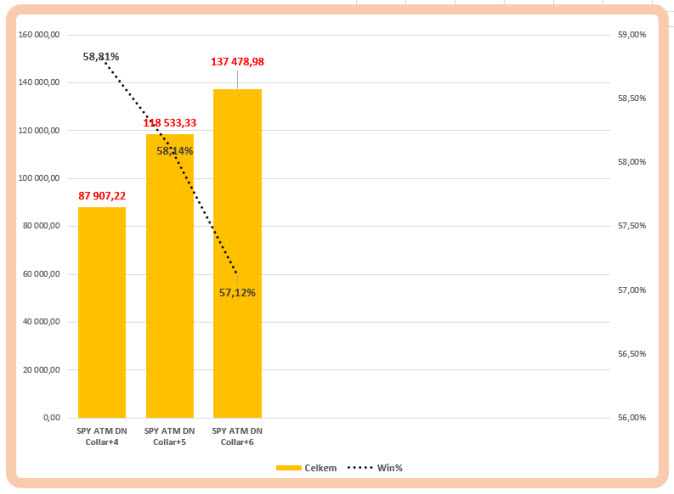

Zadaná analýza na teoretických cenách opcí na cenách podkladů za období od 2010 do současnosti přináší pozoruhodné výsledky, které rozhodně stojí za další úvahy. Mohu si také zobrazit sumarizaci s procentem úspěšných obchodů.

Z histogramů lze odečíst hodnoty equity v absolutních částkách současně s dosaženým počtem obchodů, který zakončil s kladným výsledkem. Za zamyšlení pak stojí kapitálová náročnost obchodu v porovnání s profilem zisku a ztráty a s celkovým dosaženým výkonem.

…malé vylepšení

Opatrný obchodník patrně namítne, že je to sice všechno srozumitelné a pochopitelné, ale vada na kráse tam prostě je, a to ve formě risku spojeného s masivním uptrendem podkladu, který by mohl zasáhnout strike nekryté 1x Short Call a způsobit tak výraznou ztrátu, která by při představě neomezné možnosti růstu ceny podkladu mohla být také neomezená. V mém konkrétním případě, kdy je horní BreakEven na úrovni 457,92 USD, by proražení této hodnoty nemuselo být nic nereálného, protože životnost mého Collaru je naplánovaná na jeden měsíc. Co tedy mohu pro redukci tohoto risku udělat, abych nenarušil výrazně některé vypozorované vlastnosti této kombinace, jako například výhodu na poklesu ceny ztratit méně než u klasického Collaru se 100x Long akciemi nebo zbytečně nenavyšovat kapitálové nároky na celou opční kombinaci? Na obrázku níže je situace o den později po vstupu do pozice 5x Delta Neutral Collaru.

Zjistil jsem již pomocí vlastního výpočtu a konfrontací s analytickou platformou, že horní BreakEven bod mé obchodní pozice se nachází na úrovni 457.97 USD. Eviduji, že mám 1x Short Call 450, která není krytá a která způsobuje požadavek na margin. Mohu si tak nyní dovolit vypsat také jednu OTM Short Put opci, aniž bych narušil požadavek na margin, protože tím změním 5:4 Put Back Spread +444/-440 na Put straně na 5x Put Bear Spreadů a tyto nevyžadují žádný margin navíc. Za tyto peníze, tedy Prémium za výpis OTM Short Put mohu nakoupit na Call straně další OTM Long Call opci, aniž bych utratil nějaké další peníze. Tato Long Call opce bude mít strike 457, protože velmi těsně za tímto strike leží horní BreakEven bod (457,92 USD). Její existence na mém účtu způsobí, že pokud cena začne výrazně stoupat, od strike Long Call 457 již začne tato Long Call 457 opce vydělávat a zcela kompenzovat ztrátu na vypsané Short Call 450 opci, která byla původně nekrytá a byla zdrojem možné neomezené ztráty. Je také z obrázku patrné, že výpis Short Put 405 vygeneruje +83 USD, které zcela uhradí investici do Long Call 457, která aktuálně stojí -81 USD. Navíc, nakoupená Long Call 457 vytvoří společně s původně nekrytou Short Call 450 pozici 1x Call Credit Spread -450/+457 s nárokem na margin ve výši rozdílu strike tedy 700 USD, tedy požadavek na margin se zmenší pouze na tuto velmi přijatelnou úroveň. Mohu si takové pořízení ochrany horního BreakEven bodu zobrazit v RiskProfile analytické platformy thinkorswim.

Žádné ponoření křivky zisku a ztráty při expiraci pod nulovou hranici v případě uptrendu se nekoná. V případě downtrendu je patrné, že strike vypsané Short Put 405 je až za úrovní spodního BreakEven bodu (427,92 USD), takže z ohrožení jeho hranice tímto výpisem nemusím mít obavy. Pokud by cena klesla při expiraci až pod tento vypsaný strike 405, tak mohu spokojeně konstatovat, že původní 5:4 Put Back Spread +444/-440 se tímto výpisem změnil na 4x Put Bear Spread +444/-440 a 1x Put Bear Spread +444/-405. V této situaci, s cenou SPY pod 405 USD při expiraci, by maximální profit +1.600 USD na 4x Put Bear Spreadu +444/-440 a maximální profit +3.900 USD na 1x Put Bear Spreadu +444/-405 vygeneroval +5.500 USD, při nákladech na opční pozici ve výši – 3.208 USD bych mohl počítat s profitem (+5.500 USD – 3.208 USD) ve výši +2.292 USD.

Tyto dodatečné úpravy pak mohou navozovat další možnosti práce s těmito Delta Neutral syntetickými Collary. Zjištění, že výpis Short Put na strike 405 mi v případě poklesu ceny při expiraci pod tento strike 405 přinese profit +2.292 USD, mohu využít k volbě výpisu na vyšším strike na Put straně, který bude znamenat sice nižší potenciál profitu při poklesu pod tento strike, nicméně získám více Prémia a mohu si vylepšit hodnotu případně celkové ztráty o neutracenou část Prémia z tohoto výpisu, kterou nepoužiji na nákup Long Call na horním BreakEven. Nejextrémnější variantou by pak byl z takového pohledu výpis Short Put na strike bezprostředně pod spodním BreakEven bodem.

Zdálo by se, že při pochopení kombinace opcí a podkladů nazývané Collar, nelze nic dalšího k této strategii dodat. Nákup Long Put a výpis Short Call na vyšším strike a k tomu +100x Long akcií nebo 1x Long futures není nic nepochopitelného a má svůj vlastní obchodní potenciál. Mohu však tuto myšlenku rozvést o další pohledy a využít k tomu základní vlastnosti opčních kontraktů a řeckých písmen. Flexibilita využití opcí má opravdu netušené rozměry a může vytvářet pozoruhodně zajímavé kombinace a obchodní přístupy, které by si nakonec běžný obchodník s nevelkým účtem ani nemohl dovolit…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna nebo do obecnější diskuze Opce a jejich kombinace :c)

Sleduj facebook, napiš e-mail nebo tweet