Filozofování a trading jsou disciplíny, které nemají mnoho společného. Zamýšlet se nad dávkou kosmického záření, kterému jsem se vystavil při půldenním výletu na Praděd bez pokrývky hlavy může být pro některé čtenáře poutavé, mnoho konkrétního užitku z něj ale asi nevyplyne. Praktičtěji zaměřený čtenář pravděpodobně více uvítá informace, kolik jsem utratil za lístek na parkáči na Hvězdě, jak je drahé malé pivo na Švýcárně a „za kolik jsem to dal“ na kole od Hubertusu až k vysílači. Tento web je místem pro praktické informace o obchodování na finančních trzích a pro filozofování je tak vyhrazeno jen pramálo prostoru a myslím, že to je jenom dobře. „Tichá vítězství a tiché prohry“ jsou slova, které by mohla vystihnout náplň práce tradera, který se musí pohybovat na finančních trzích proto, aby se mu podařilo zhodnotit peníze, které mu byly svěřeny v naději, že budou touto činností rozmnoženy. Dobré obchody se neoslavují, za špatné obchody se nepohlavkuje, přijímáte realitu takovou, jaká je. Chtěl bych v následujících řádcích vytrhnout z této reality několik obchodů, které mi přijdou zajímavé tak, že bych se chtěl o ně s čtenáři podělit a popsat důvody (pokud si na ně s odstupem času vzpomenu), proč tyto obchody vyšly či nikoliv, jaké důvody mě vedly k jejich otevření a proč a jak jsem je uzavřel.

Obchodování podle Delta

Obchodování s akciemi nebo futures, které jsem se rozhodl zajistit pomocí opčních kontraktů, jsem popisoval v sérii článků Delta – Neutral, tedy obchodování na principu Delta Neutrality, kdy mohu za určitých okolností profitovat z jakéhokoliv směru pohybu podkladu, mám omezenou možnost ztráty a v určitých stavech pozice neomezenou možnost profitu. Tento obchodní styl je pak možné aplikovat na neomezené množství obchodovaných peněz, je možné alokovat téměř jakékoliv množství prostředků na vybraný obchodovaný titul, když titulů s listovanými opčními kontrakty je k dispozici nepřeberné množství. V těchto intencích jsem se zaměřil na tituly s obrovskou tržní kapitalizací, v drtivé většině zahrnutých do indexu S&P 500. Přestože je logika obchodů, které startují při svém pořízení ve stavu neutrální Delta, nastavena tak, že každý pohyb je pro tyto obchody velmi vítaný a potřebný, ukazuje se v průběhu času, že existují tržní situace, které jsou pro tyto obchody příznivější a které jim naopak přitěžují. Stav neutrální Delta je proměnný tak, jak na něj působí všemožné tržní vlivy – běh času, změna ceny podkladu a kolísání hodnoty Implied Volatility mají na takto pořízené pozice přímý a konkrétní vliv a je zapotřebí tyto efekty nejen pozorovat, ale hlavně se snažit je kompenzovat. Není to vůbec jednoduché, k eliminaci (alespoň částečné) těchto vlivů je možné přistoupit mnoha způsoby a vybrat ten správný leží na bedrech obchodníka, který se musí v danou chvíli rozhodnout, který z nich nakonec v danou chvíli použije.

S ohledem na mentální pohodu je vždy skvělé ukazovat úspěšné obchody. Ne vždy se ale vše povede tak, jak jsem si naplánoval, a ne vždy je možné se všemi nástrahami vypořádat tak, abych z obchodu vystoupil úspěšně. Nemám rád tvrzení, že ztráty k tradingu patří, protože do obchodu nikdy nevstupuji s úmyslem jakéhokoliv prodělku. Ztráty z obchodování beru jako osobní prohry a jediné rozměry, který mě na nich zajímají, je jejich vliv na mé další obchodní přežití a poznání, jak se jim napříště vyhnout. Ztráta je selhání, protože jsem špatně vyhodnotil situaci, špatně obchod nastavil, špatně do obchodu vstoupil, špatně obchod řídil nebo z obchodu špatně vystoupil. Každé „špatně“, které pak má za následek ztrátu, je pro mě osobní selhání a narušuje důvěru ve strategii a pevnost přesvědčení, že dělám danou věc správně. Pokud se ztráty opakují nebo prohlubují, musí nastat změna přístupu, opustit obchodovanou strategii nebo ji modifikovat je pak tou správnou terapií, jak se s takto osobními prohrami mohu vyrovnat. Rok 2022 byl ve znamení Delta-Neutral obchodů na penězích investičních fondů a byl to rok, který nastavil těmto obchodům zrcadlo pravdy. Jsou tyto druhy obchodů opravdu ty pravé a jsou do prostředí neustále padajících trhů vhodné? Mohl jsem něco udělat jinak a pokud ano, jak si to mohu přenést do dalšího obchodování? Mnoho otázek s nesnadnou odpovědí. Nejlépe bude, když tyto nasbírané zkušenosti a poznatky ukážu konkrétně a vyrobím tak nějaký jednoduchý základ k tomu, jaká by mohla být odpověď na tyto otázky. V článku tak ukážu některé konkrétní obchody a postupy jak jsem některé z vybraných obchodů otevřel, řídil a uzavřel a jak se z těchto transakcí můžu poučit.

Delta Neutral – nepředvídám směr I. (YUM)

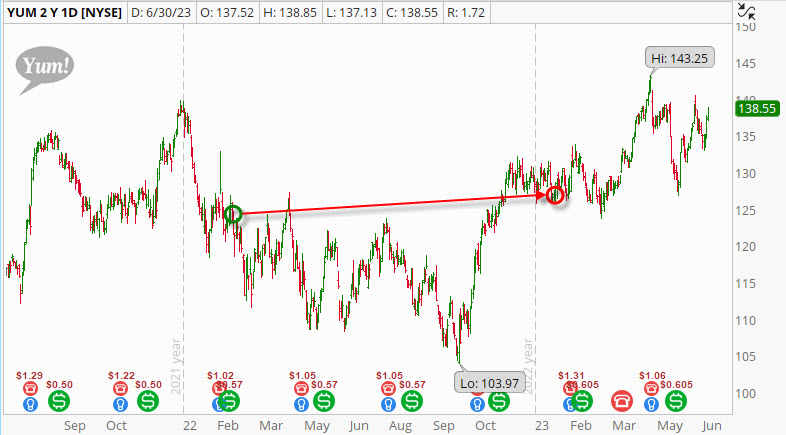

Obchod, který se nevyvedl, začal dne 18.2.2022, kdy jsem usoudil, že akcie společnosti YUM mají po lokálním poklesu a mohu od jejich dalšího pohybu očekávat cokoliv.

Po Ex-Dividend Day (17.2.2022) jsem se rozhodl nastoupit do Delta-Neutral pozice nákupem Long akcií a ATM Long Put. Den po Ex-Dividend Day byl volen proto, aby se do hodnoty Long Put nepromítala Dividenda a abych akcie pořídil na nějakém mírném poklesu, který výplata Dividendy přináší. V levé části grafu mohu vidět pokles ceny pořizovaného titulu na počátku roku 2022, tato situace tak evokovala přesvědčení, že by se titul mohl kromě dalšího propadu také začít naopak zotavovat. Neměl jsem tak žádnou pevnější představu o budoucím vývoji ceny akcie a bylo mi v danou chvíli jedno, kam se cena akcie YUM po otevření obchodu vydá. Má pozice byla následující:

Nakoupil jsem 2000*Long akcií YUM za 124.76 USD/kus (1) a tyto nakoupené akcie jsem doprovodil nákupem 40* Long Put na strike 125 s expirací za půl roku (JUL 22) za cenu 779.95 USD za každou z nich (2). Utratil jsem tak (124.76 USD x 2000) částku -249.520,- USD za akcie YUM a za Long Put 125 opce jsem vydal (779.95 USD x 40) částku -31.182,- USD. Celkově jsem vydal na obchod s akciemi YUM a na zajišťovací opce částku -280.702 USD. Jaký je scénář obchodu? Pokud cena akcií poroste, budou vydělávat mé Long akcie a ztrácet nakoupené Long Put opce, pokud cena akcií bude klesat, budou mé Long akcie prodělávat, ale poroste cena mých Long Put opcí. Pokud bude profit jedné strany obchodu vyšší než ztráta na druhé straně obchodu, budu moci očekávat zisk a pozici uzavřít a toto se může přihodit při růstu ceny akcie YUM i při jejím poklesu. Co je mým nejhorším scénářem? Největší problém nastane, když u expirace za půl roku v červenci 2022 mé opce vyprší jako bezcenné, a to se stane v případě, že cena podkladové akcie u expirace bude na hodnotě jejich strike, tedy přesně na ceně 125.00 USD. V takovém případě budou mé 40*Long Put 125 opce bezcenné a za akcie obdržím při jejich prodeji (2000 ks* 125 USD) částku +250.000 USD. Při počátečním výdaji -280.702 USD tak riskuji maximální částku -30.702 USD, tedy necelých 11% mé investice. Toto se tedy přihodí v případě, že cena akcie YUM bude přesně 125.00 USD a já během půl roku do expirace nebudu s pozicí nijak nakládat, tento scénář je velice nepravděpodobný, trefa do ceny přesně 125.00 USD za půl roku je téměř nemožná, nemožné je také mé nicnedělání. Všechny jiné scénáře skončí lepším výsledkem. Možnost profitu při představě neomezeného propadu ceny akcie YUM nebo jejího neomezeného růstu je rovněž neomezená. Jaké jsou hodnoty BreakEven mé pozice? Mohu si je z výše uvedených čísel jednoduše odvodit. Pokud cena YUM bude klesat, mohu nakoupit dalších 2000 akcií YUM za sníženou cenu, protože mám doposud pouze 2.000 kusů, ale mám 40*Long Put 125 opcí, které by těchto konečných 4.000 kusů plně zajišťovaly. Protože má maximální možná ztráta je -30.702 USD, musím nákup těchto dalších 2000 akcií YUM udělat na takové cenové hladině, abych tuto ztrátu pokryl, proto (-30.702/2000 = -15.351) je musím nakoupit za cenu o -15.351 nižší než je hodnota strike zajišťovacích Long Put 125, tedy na úrovni -109.65 USD, to je hodnota spodního BreakEven bodu. Pokud cena akcií YUM bude růst, bude tento růst muset vydělat na nákup 40*Long Put 125, který činil -31.182,- USD. Mých aktuálně nakoupených 2000 akcií YUM za cenu 124.76 USD tak bude muset sanovat náklady na zajišťovací opce (31.182 USD/2000 = 15.591 USD) a budou muset posílit o +15.591 USD. Pokud akcie YUM posílí na hodnotu (124,76 USD + 15.591 USD) na úrovni 140.351 USD neskončí můj obchod ve ztrátě, tato hodnota je horní BreakEven bod mé nakoupené pozice. Sumarizováno, pokud bude při expiraci cena akcie YUM mimo pásmo 109.65 USD – 140.35 USD, pozice bude v profitu, v opačném případě nedostatečného pohybu bude vykazovat nějakou ztrátu, maximálně však -30.702 USD.

Přestože je z tohoto pohledu, navíc zasazeného do těžce trhy zkoušeného roku 2022, možnost této maximální ztráty zdánlivým komfortem, je na mě, abych svými úpravami a řízením pozice tuto maximální možnou ztrátu za života pozice korigoval a pokusil se úpravami co nejvíce zúžit pásmo vytyčené dvěma BreakEven body, které představuje zhruba +/- 12% pohyb podkladu v kterémkoliv směru. Jaké mohu například dělat kroky, které mi dovolí bezpečně takto pozici řídit:

1/ Nedělat nic a čekat, zda akcie YUM posílí do expirace nad hodní BreakEven nebo poklesne pod spodní BreakEven

2/ Vypisovat Short Call opce nad aktuální cenou akcií YUM do počtu 20-ti výpisů (mám 2000*Long akcií) a přijímat Prémium, které mi bude snižovat možnost maximální možné ztráty

3/ Vypisovat Short Put opce pod aktuální cenou akcií YUM do počtu 20-ti výpisů (mám 40*Long Put opcí 125 a z tohoto počtu 20*Long Put 125 nic nezajišťuje, proto mohu vypisovat krátkodobé Short Put do Put Bull Spreadů) a opět přijímat Prémium, které mi bude snižovat možnost maximální možné ztráty.

4/ Mohu prodávat části akciové pozice YUM při růstu ceny nad strike Long Put 125 a jejich pořizovací cenu a doufat, že tyto drobné profity by pak ve svém součtu mohly zaplatit nakoupené Long Put. Tuto činnost prodejů mohu obohatit o opětovné nákupy na poklesech (skalpování) do celkového počtu akcií 4000 ks.

5/ Mohu nakupovat další akciové pozice YUM při poklesu ceny pod strike Long Put 125 a jejich pořizovací cenu a doufat, že tyto drobné nákupy s jistou prodejní cenou 125 USD (strike Long Put) by pak ve svém součtu opět mohly zaplatit nakoupené Long Put. Tuto činnost nákupů mohu obohatit o opětovné prodeje při růstech (skalpování) do celkového počtu akcií 4000 ks.

Při pohledu na obrázek výše se startovní pozicí nakoupených akcií YUM a pozicí půlročních Long Put 125 mohu vypozorovat, že jsem okamžitě vypsal proti Long Put 125 pozici 10*Short Put na strike 119 s expirací 25.2.2022, tedy nejbližší weeklys opční kontrakt (3). Získal jsem Prémium +350.48 USD na svůj účet a tyto peníze mi již nikdo nevezme a o tuto částku jsem si snížil maximální možnou ztrátu z hodnoty -30.702 USD na hodnotu -30.351,52 USD. Mohu pak pracovat se třemi scénáři, jak s takovou vypsanou Short Put 119 naložím:

A/ Cena akcie YUM neklesne do konce týdne na hodnotu strike Short Put 119 a já mohu výpis opakovat

B/ Cena akcie klesne k hodnotě strike Short Put 119 a já mohu tuto opci koupit zpět a vypsat další Short Put na nižším strike ve vyšším počtu v další expiraci (maximálně však do počtu 20*Short Put)

C/ Cena akcie YUM klesne do konce týdne pod hodnotu strike Short Put 119 a já se nechám na těchto deseti Short Put opcích 119 přiřadit. Získávám 1000*Long akcií YUM za cenu 119 USD kus, tyto mám však plně hedžovány deseti Long Put 125 a mám jistotu, že je u expirace prodám za 125 USD kus. Toto přiřazení mi tak přineslo jistý profit 1000*(125-119) = 6000 USD a o tyto peníze se mi snížila má maximální možná ztráta na hodnotu (-30.351,52 USD + 6.000 USD) na úrovni -24.351,52 USD, mohu tak nyní prodělat již pouze maximálně -8.6% mé původní investice.

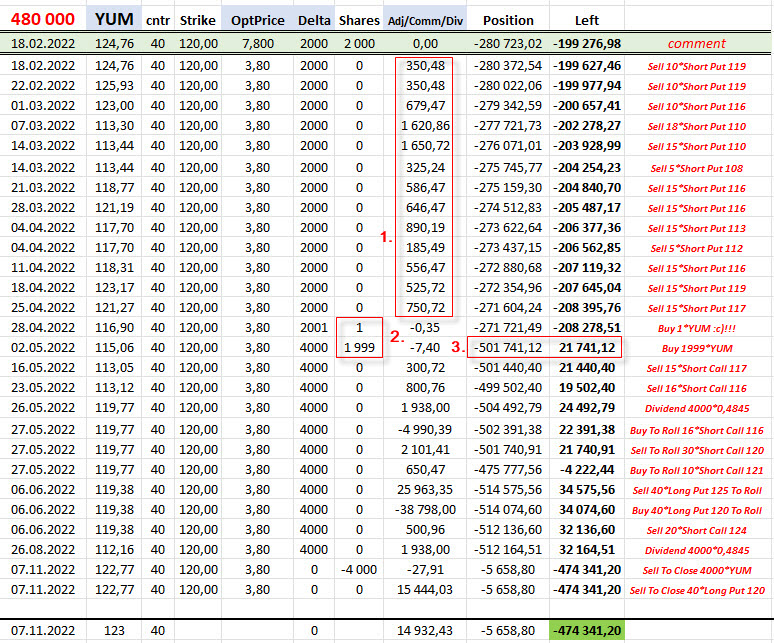

Jak si tedy má pozice konkrétně vedla a jaké jsem přitom prováděl úkony? Na obrázku níže je patrné, jak jsem v pozici postupoval od února do začátku května 2022:

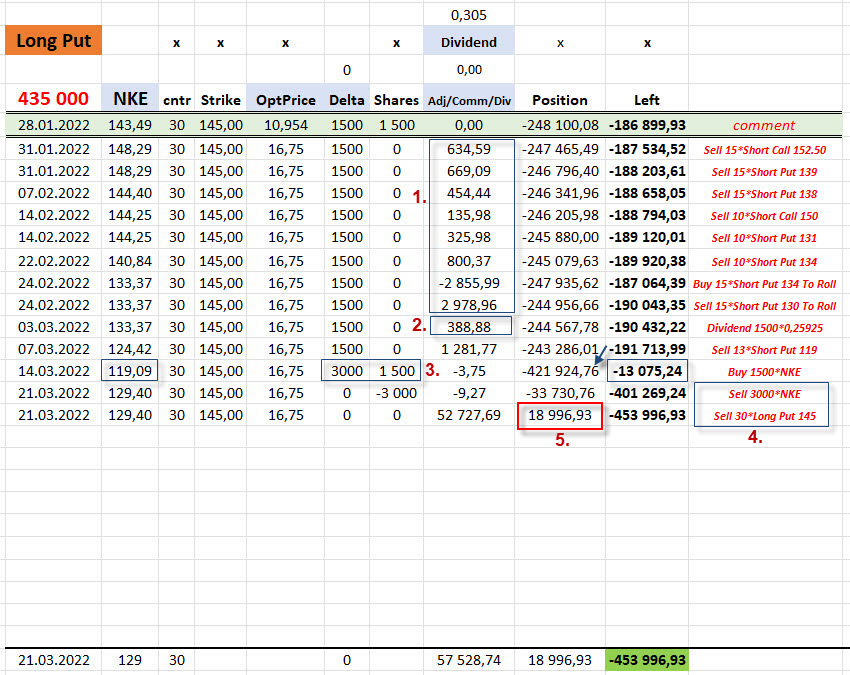

Cena akcií YUM klesala a já stále proti volným 20*Long Put 125 vypisoval Short Put na nižších strike na weeklys opčních kontraktech (1), abych jednak získal další bezrizikové peníze ze získaného Prémia a také si vytvořil při případném přiřazení příležitost nakoupit Long akcie za nižší cenu (viz scénář C/ výše). 2.5.2022 jsem usoudil, že se cena přiblížila svému dnu, proto jsem nakoupil 2000*akcií YUM do plného počtu 4.000 akcií a 40*Long Put 125 (2). Doposud nasbíraná Prémia z výpisů Short Put a pořízení akcií YUM na nižší ceně způsobilo, že jsem za celou pozici vydal částku -501.741,12 USD a maximální možná ztráta již byla možná pouze v částce -21.741,12 USD (3). Tuto akci může charakterizovat cenový graf k okamžiku nákupu akcií.

4.000*Long akcií YUM a 40*Long Put 125 vytvářejí pozici 40*Syntetické Long Call 125. Znamená to, že mám nyní na účtu situaci, jako bych aktuálně pořídil 40*Long Call 125 s maximální možnou ztrátou -21.741,12 USD ovšem s neomezeným potenciálem profitu, pokud by cena začala růst. Pro Syntetických 40*Long Call 125 to předpokládá překonat růst podkladu YUM o +5.43 USD, aby se pozice dostala do profitu, pokud cena akcií začne klesat, musím s pozicí pracovat tak, abych do ní dostal co nejvíce dalšího Prémia. Předpoklad, že se akcie ocitly na cenovém dnu se nepotvrdil a bylo jasné, že jsem do zbylé akciové pozice vstoupil brzy a možná unáhleně. Ukážu nyní, jak vypadal celý průběh obchodu na cenovém grafu YUM od jeho pořízení do jeho ukončení.

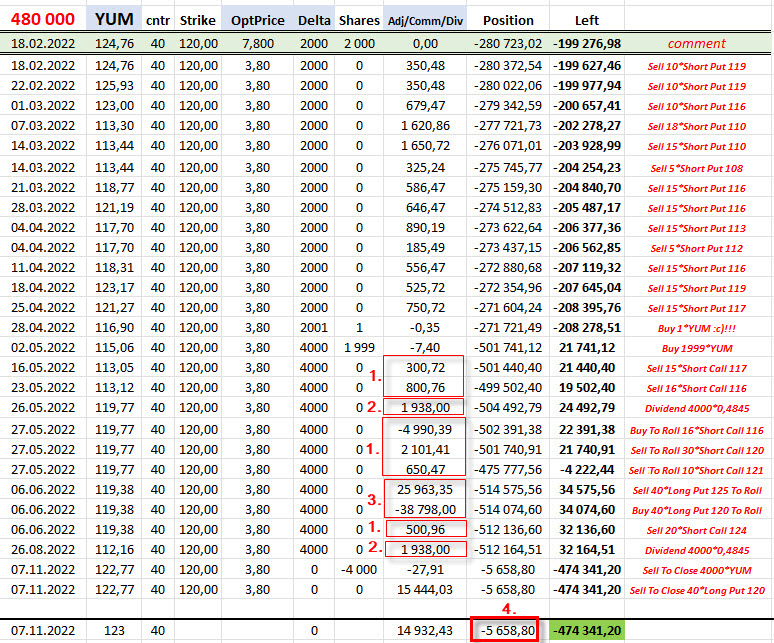

Po nákupu akcií do plného počtu kusů jsem počítal, že budu moci přidávat Prémium do pozice vypisováním Short Call na weeklys kontraktech, a to až do plného počtu bezpečných 40*Short Call (mám 4000 Long akcií). Pro tento postup a získání dalšího času k vypisování jsem nakonec roloval ještě Long Put 125 do vzdálenější expirace JAN 23 a na nižší strike 120, posunul jsem tak trvání pozice o dalšího půl roku. Přihodila se ale značně nepravděpodobná věc, se kterou jsem vůbec nepočítal. Počátkem června přestaly být listovány YUM weeklys opční kontrakty a zůstaly tak jenom opční kontrakty s měsíční expirací, významný zásah do příjmové stránky pozice. Na obrázku níže je patrné, jaké cenové události se s pozicí udály až do jejího uzavření.

Výpisy Short Call byly sporadické (1), protože vymizely týdenní opční kontrakty, navíc jsem provedl neúspěšné rolování při lokálním uptrendu ceny. Přijal jsem dvakrát celkem slušnou Dividendu v čisté výši 2*1938,00 USD (2). Rolování za debet, ale do vzdálené expirace a na nižší strike velí k ostražitosti, abych po případném uptrendu z pozice vystoupil co nejdříve a mohl likvidací těchto vzdálených Long Put opcí získat zpět podstatnou část jejich pořizovací ceny (3). 7.11.2022 jsem proto usoudil, že bude lepší pozici uzavřít na ztrátě -5.658,80 USD (4), protože pokažených okolností a rozhodnutí na tomto titulu bylo velmi mnoho, tento obchod se jednoduše nevydařil. Špatné časování jednotlivých kroků, unáhlené vstoupení do plné akciové (byť zajištěné) pozice, rolovací ztráta při posunutí obchodu do dalšího období a ztráta možnosti využívat weeklys opční kontrakty byly souhrnem okolností, ze kterých jsem vyhodnotil, že bude lépe pozici uzavřít a věnovat se jiným obchodům. Mohu pak jenom na závěr prozkoumat, jak by se pozici vedlo, pokud bych namísto jejího uzavření 7.11.2022 počkal do expirace zajišťujících Long Put opčních kontraktů s expirací 20.1.2023.

Z excelu s postupnou pozicí v obrázku výše vyplývá, že jsem před uzavřením celé pozice dne 7.11.2022 utratil „za všechno kolem YUM“ celkem -512.164,51 USD. Pokud bych nedělal nic dalšího a počkal na den expirace mých Long Put 120 opcí dne 20.1.2023, mohl bych zjistit, že v tento den se akcie YUM obchodovala při Close za cenu 126.63 USD. Znamenalo by to, že Long Put 120 opční kontrakty by byly bezcenné a já bych prodejem akcií YUM za tuto cenu utržil (4000*126.63) částku +506.520,- USD, při celkových dosavadních výdajích na pozici ve výši -512.164,51 USD by tak konečná ztráta byla ve výši -5.644,51 USD a lišila by se od ztráty při uzavření pozice o pouhých +14.29 USD, je ale jasné, že takto uvažovat a vyhodnocovat aktuální obchodní akce jednoduše nejde, do budoucnosti nevidím.

Delta Neutral – nepředvídám směr II. (NKE)

Téměř ve stejném období jako v předcházejícím případě s nepovedeným obchodem YUM jsem se rozhodl vstoupit do obchodu na titulu NKE. 28.1.2022 jsem nakoupil Long akcie a Long Put podle níže uvedeného obrázku:

1500*Long akcií jsem pořídil za cenu 143.49 USD/kus a 30*Long Put 145 s expirací 20.5.2022 jsem pořídil za 1.095,40 USD/kontrakt. Obchod s projekcí trvání čtyři měsíce vycházel z úvahy, že cena akcie výrazně poklesla a může v poklesu pokračovat nebo se může z aktuálního propadu zotavit a začít růst. Opět připomínám, že se jednalo o krušný rok 2022, kdy provádět nějaké zodpovědné predikce nebylo možné, trhy byly značně nevyzpytatelné a mohlo se na nich stát téměř cokoliv. Nebudu nyní již tak podrobně analyzovat každý jednotlivý obchodní krok a ukážu, jaký byl cenový průběh obchodu od jeho pořízení do jeho ukončení.

Vstup na ceně 143.49 USD na konci ledna a výstup na ceně 129,40 USD na konci března by pro 1.500*Long akcií NKE znamenalo ztrátu -21.135 USD a nebylo by to pro čistě Long akciového obchodníka patrně nic příjemného. Za dobu trvání obchodu mohu také odezírat, že cena klesla až na 116.75 USD, což by představovalo téměř 20% pokles hodnoty investice do čistě akciové pozice.

Pořízená pozice 1500*Long akcií a 30*Long Put opcí má dva základní scénáře, kdy mohu na takto strukturovaném obchodu vydělat. Pokud cena akcií roste, musí růst vydělat na nakoupené Long Put, toto se může přihodit kdykoliv do expirace Long Put opčních kontraktů, protože růst ceny akcií a pokles cen Put opcí není díky Delta symetrický. Pokud cena akcií klesá, tak mohu na snížené ceně dokupovat další Long akcie (až do konečného počtu 3.000 kusů díky 30*Long Put), u kterých mám jistotu, že je kdykoliv prodám za cenu strike Long Put. Může se pak stát, že tyto nákupy akcií pořídím dokonce pod úrovní BreakEven bodu a celá takto pořízená konstrukce bude v profitu ještě před expirací. Tyto dva základní scénáře pak mají spoustu dalších podscénářů a možných vylepšení, které mohou tyto základní scénáře dále zdokonalovat. Na obrázku níže je patrné, jak si pozice vedla za celou dobu jejího držení a jak jsem v jednotlivých chvílích postupoval.

Okamžitě od vstupu do obchodu jsem na weeklys opčních kontraktech vypisoval jak proti akciové pozici bezpečné Short Call, tak proti „volným“ Long Put weeklys Short Put (1). Počátkem března jsem inkasoval Dividendu (2). Setrvalý pokles mi pak přinesl příležitost nakoupit zbylých 1.500 akcií NKE za cenu 119.09 USD/kus (3). Z tohoto řádku lze také vyčíst, že pozici zbývá k profitabilitě (sloupec Left) částka -13.075,24 USD, toto je rozdíl mezi částkou, kterou jsem doposud na pozici vydal a částkou, kterou jistě dostanu u expirace Long Put opcí zpět díky jejich exercise, pokud budou „v penězích“ a splní tak svůj zajišťovací účel, toto je tak v danou chvíli má maximální možná ztráta, více prodělat nemohu. Protože je ale do květnové expirace ještě mnoho času, mohu se spoléhat na některý z podscénářů, že například vypisováním Short Call proti Long akciím získám další slušné peníze nebo se cena akcií začne zotavovat a já budu moci prodat celou pozici před expirací Long Put, ideálně pak mohu oba podscénáře kombinovat. Je dobré si uvědomit, že v dané situaci stačí jen nepatrný růst ceny podkladu, abych mohl na pozici profitovat, k posílení ceny na akciové pozici totiž bude přispívat také stále vysoká cena Long Put opcí, které mají značnou dobu do expirace a obsahují ještě dostatek Prémia, mají tak velmi slušnou cenu. Nepřetržitě sleduji každou otevřenou pozici právě z pohledu její okamžité hodnoty, kterou poměřuji se všemi náklady a příjmy, které jsou s obchodem doposud spojeny, abych mohl případně realizovat profit před expirací, toto je totiž nejčastější scénář uzavření celé pozice právě před expirací zajišťovacích opčních kontraktů na nějaké vhodné úrovni profitu (měřím například zhodnocením v % p.a. k výši alokovaných prostředků do pozice). K částečnému zotavení pak nakonec také došlo a tak jsem mohl z pozice na konci března (21.3.2022) vystoupit (4). Z obrázku vyplývá, že tato výstupní transakce nakonec vygenerovala celkový profit +18.996,93 USD (5). Na obrázku níže tradelog této výstupní transakce:

Prodej 3000*Long akcií za cenu 129.40109 USD/kus představoval příjem +388.194,00 USD (s komisí -9.27 USD) a za 30*Long Put 145 jsem inkasoval (30*1.758,00 USD mínus 12.31 USD poplatky) částku +52.727,69 USD, celkově jsem tak obdržel u výstupu z pozice +440.921,69 USD. Mé náklady na pozici před touto uzavírací transakcí byly -421.924,76 USD (modrá šipka v obrázku výše), proto jsem mohl celkově přihlížet profitu ve výši +18.996,93 USD.

Ziskové obchody jsou fajn, ztrátové bolí. Žádná obchodní taktika není stoprocentní a nic nefunguje bez určitého rizika a spolehlivě v každé době. Rok 2022 byl pro tuto strategii dobrým tržním prostředím k prozkoumání, jak funguje a jak mohu její úpravy a řízení praktikovat na takto zvláštních trzích. Ukázalo se, že prostředí, kdy trhy prudce a vydatně poklesnou této Delta neutrální strategii nevadí, co je pro tuto strategii nevhodné je situace, když v pokleslých úrovních setrvají velmi dlouhou dobu, a to byl přesně případ roku 2022. I nyní, více než rok po brutálních propadech akciových trhů nejsou „rány zcela zahojeny“ a k překonání historických vrcholů jim chybí ještě značný kus cesty. Co jsem si z této zkušenosti vzal? Strategii je potřeba modifikovat a jinak s ní naložit, toto jsem rozložil do dvou základních směrů. Přizpůsobit strategii možnému směru pohybu obchodovaného podkladu a/nebo nevstupovat do obchodu „napřímo“, ale přetvořit se do něj z jiného typu obchodu (provést jakýsi přípravný „obchod nula“). Mohu tak dále ukázat obchody provedené v letošním roku 2023, které mají takto definované přizpůsobení:

Delta Long – předvídám uptrend (QCOM)

Situace, kdy nakupuji Long Put opce „na penězích“ s Deltou kolem hodnoty 50 a současně pořizuji poloviční počet stovek Long akcií, než je počet nakoupených Long Put opčních kontraktů, mi dává příležitost vydělat na kterémkoliv směru pohybu podkladové akcie. V případě NKE byla Delta 30-ti Long Put zhruba (30*-50) na úrovni -1.500 Delta a nakoupené 1500*Long akcie mají +1.500 Delta, celková vstupní Delta pozice NKE pak byla na nule. Znamená to, že kamkoliv se akcie NKE po inicializaci pozice pohne, nebude to mít na hodnotu celého obchodu valný vliv, a to do té doby, než se začnou projevovat další efekty, které působí na cenu opčních kontraktů. Já nyní ale chci do úvahy o vstupu do tohoto typu obchodu zapojit předpoklad, že se daný vyhlédnutý titul může vydat určitým směrem a chtěl bych této situace využít. Chci tak upravit vstupní neutralitu Delta takovým způsobem, aby ihned se vstupem do obchodu byla Delta kladná a já mohl čerpat z jejího pozitivního vývoje. Konkrétní příklad vstupní situace, která mě přiměla ke vstupu do obchodu je na obrázku níže.

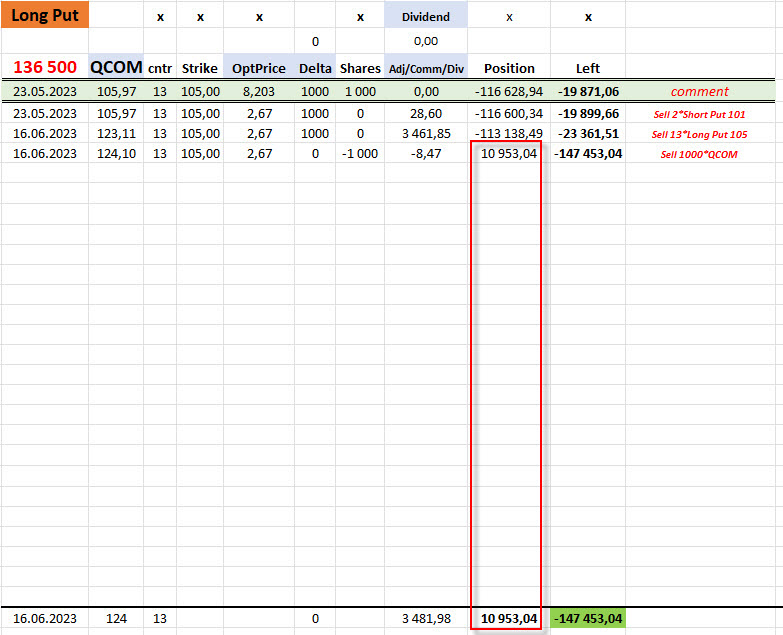

23.5.2023 jsem usoudil, že technologická akcie QCOM dosáhla na cenu, ze které by mohla začít zotavovat a že je na úrovních, kdyby se mohla ocitnou například v hledáčku hodnotových investorů nebo spekulantů, které také zaujala jejich nízká cena. Na dvouletém grafu je patrné, že začala vykreslovat dno, které představuje téměř poloviční ceny oproti vrcholu z počátku roku 2022. V této situaci jsem zaujal níže uvedenou pozici:

Nakoupil jsem Synteticky 1000*Long akcie QCOM za cenu 105.9653 USD/kus. Nekoupil jsem tak fyzické akcie, ale na strike 100 jsem pořídil 10*Long Call 100 a současně jsem na tomto strike vypsal 10*Short Put 100, tato transakce pak byla za výdaj -5.9653 (-596.53 USD/kontrakt) (1), znamená to tedy, že držím akcie za cenu strike syntetické pozice + její pořizovací cena (100 + 5.9653), aktuálně tedy opravdu za cenu 105.9653 USD. 1000*Long akcie představuje +1.000 Delta. Současně jsem tuto pozici zajistil nákupem 13*Long Put 105 (2) s expirací za pět měsíců, tedy 20.10.2023, a to za cenu 820.28 USD/kontrakt. Tyto 13*Long Put mají (13*-50) zhruba -650 Delta, má celková pozice je tak Delta pozitivní na úrovni +350 Delta. Co mohu od této pozice očekávat? Při poklesech ceny pod strike Long Put 105 mám všechny nakoupené akcie zajištěny a mám navíc možnost dokoupit zbylých 300*Long akcií QCOM za sníženou cenu a eliminovat tak maximální možnou ztrátu, která je definována náklady na zajišťovací Long Put. Při uptrendu ceny mám možnost participovat na profitu z Long akcií, který bude vyšší, než bude ztráta z klesajících cen zajišťovacích Long Put. Pokud cena ihned po vstupu do pozice naroste o +1.00 USD, měl bych na pozici vydělat +350 USD díky vstupní Delta +350. Z konstrukce pozice je tak patrné, že jsem zaujal půlroční býčí pozici na tomto titulu a očekával, že se má představa naplní. Aktuálně nízká cena, prostředí plné textů o blahodárném vlivu umělé inteligence na ceny technologických akcií a celkový kladný náhled na tento akciový sektor mě přinutilo tuto pozici takto sestavit. Co se dělo dál?

Představa o cenovém vývoji se potvrdila a titul QCOM začal růst. Za necelý měsíc akcie posílila o necelých +20 USD, abych celou pozici na takto vyšší ceně uzavřel. Mohu pak rekapitulaci nákladů a příjmů demonstrovat na níže uvedeném obrázku:

Výstup za necelý měsíc dne 16.6.2023 znamenal profit +10.953,04 USD. Z obrázku je patrné, že mé náklady na pozici před její likvidací byly -116.600,34 USD. Na obrázku níže je tradelog výstupní transakce s uzavřením obchodu:

![]()

Prodej 13*Long Put opcí (1) za cenu +267 USD/kontrakt s komisí -9.15 USD přinesla zpět +3.461,85 USD. 1000*Syntetickou Long akciovou pozici QCOM pomocí opcí na strike 100 jsem prodal za +24.10 (2), tedy za cenu strike + prodejní cenu – poplatky, v mém případě (1000*(100+24.10) – 8.47 USD) jsem se Long akcií zbavil za +124.091,53 USD, společně s tržbou za Long Put opce jsem obdržel zpět (+3.461,85 USD +124.091,53 USD) celkem částku +127.553,38 USD. Při nákladech -116.600,34 USD je pak mým konečným profitem částka +10.953,04 USD.

Mohu pak shrnout, že plně zajištěná pozice s výhledem na zvyšující se pozitivitu Delta a tedy s názorem, že poklad by se mohl pohnout směrem vzhůru, byla v danou chvíli dobrou volbou. Celý obchod měl téměř půlroční základní nastavení, aby se můj náhled naplnil a v případě, že by se můj „vstupní názor“ nepotvrdil, měl jsem dostatek času a obchodních možností, jak pracovat s takto nenaplněným scénářem.

Proklamace, že nemám názor na to, kam se trhy pohnou, mnohokrát na stránkách tohoto webu rezonoval. Má obchodní kariéra je protkána značným množstvím nesprávných předpovědí „kam mohou ceny v budoucnosti zamířit“, že jsem jednoduše tyto predikce vzdal a zaměřil se na zkoumání, co mohu udělat, pokud se můj názor nepotvrdí a trhy se posouvají nesprávným směrem. Jeden z takových omylů mohu demonstrovat na dalším provedeném obchodu.

Delta Short – předvídám downtrend (COIN)

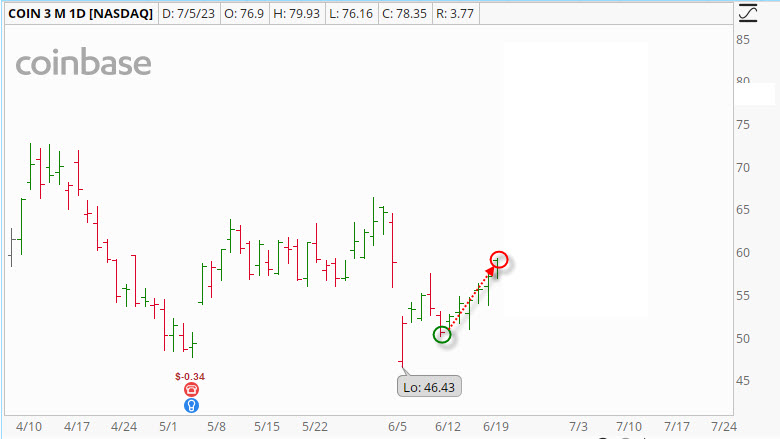

Kryptoměny mě nepřitahují, přitahují mě ale neobvyklé situace. Pokud mohu být ve svých obchodech podle Delta neutrální (YUM, NKE) nebo mohu mít býčí názor na obchodovaný titul (QCOM), můžu stejně dobře spekulovat pouze na pokles podkladového titulu a takový „medvědí názor“ vtělit přímo do konstrukce vstupní pozice. Takové přesvědčení o poklesu u mě převládlo při pohledu na titul COIN. Problémy kryptoměnové burzy Coinbase a obecně pokles důvěry v provozovatele zprostředkovatelů kryptoměnových obchodů daly vykreslit cenový graf této entity k datu 12.6.2023 takto:

Sestup z ceny téměř 370 USD na aktuální cenu kolem 50 USD, současně problémy s regulačními orgány či prosakujícími informacemi o možném bankrotu společnosti vykrystalizovaly do přesvědčení, že cena tohoto titulu již neporoste a mohla by začít významně padat. Za této situace jsem vtělil toto přesvědčení do Delta obchodu se zakomponovaným přesvědčením, že cena tohoto titulu bude dále padat. Na obrázku níže je vstupní kombinace:

12.6.2023 jsem učinil Syntetický vstup do 100*Long podkladové akcie (1) na ceně strike 45 opcí, které ji tvoří, za -6.0141 a znamená to, že jsem nakoupil tyto akcie za 51.041 USD/kus a tato pozice má +100 Delta. Současné pořízení 5*Long Put 50 s expirací v lednu 2024 (za půl roku) mě vyšlo na 1.346,50 USD/kontrakt a tato pozice má -250 Delta. Celkově má tato pozice -150 Delta a bude to znamenat, že každé očekávané snížení ceny COIN o -1.00 USD bude znamenat zisk +150 USD, jinými slovy 100*Long akcie COIN sice budou ztrácet, ale mých 5*Long Put 50 začne vydělávat značně mohutněji, než bude ztráta na akciích COIN. Do takto konstruované pozice jsem tak investoval -5.104,10 USD za akcie a -6.732,50 USD za Long Put opce, celkem tedy -11.836,60 USD. Náhled na propad ceny se ale nevyplnil. Téměř ihned po vstupu do pozice začala cena COIN narůstat:

Bylo jasné, že co je dobré pro Long akcie není dobré pro Long Put, protože je držených akcií méně než je aktuální počet Long Put, akcie sice vydělávají, ale větší množství současně nakoupených Long Put ztrácí více. V dané chvíli se rozhoduji, jak transformovat tuto pozici podle aktuální situace. Mohu ji totiž upravit a tím zcela změnit názor na další cenový vývoj COIN. Mohu se „překlopit“ z medvědího do býčího náhledu nebo upravit pozici tak, abych nemusel mít žádný názor na další vývoj, když sázka na pokles mi nevyšla. Proto, v tento den 21.6.2023, po deseti dnech v pozici, jsem se rozhodl, že vytvořím rolováním nakonec Delta Neutral pozici, přece jenom nyní nevím, jestli je toto vzedmutí ceny dlouhodobou záležitostí nebo poslední křečí před dalším propadem, volatility na tomto titulu historicky nebylo málo. Jak jsem toto nakonec při ceně COIN narostlé z 50 USD na cenu kolem 58 USD provedl?

Původních 5*Long Put 50 s expirací JAN 24 jsem naroloval do pozice 6*Long Put 55 se stejnou půlroční expirací, tedy posunul jsem jejich strike o +5 USD výše. Je jasné, že jsem původních 5*Long Put 50 prodal za nižší cenu, než jsem je původně pořídil, proto je toto rolování doprovázeno ztrátou, která činí -1.489,79 USD. Toto je „aktuální trest“ za to, že jsem nebyl v odhadu směru ceny podkladu COIN úspěšný, mým potencionálním bonusem ale budiž vědomí, že mohu své Long akciové pozice chránit proti propadu na této cenové hladině COIN vyšší o +5.00 USD. Mám tak nyní 6*Long Put 55 s expirací za půl roku, současně s touto úpravou jsem pořídil 200*Long akcií COIN, a to opět synteticky, tedy nákupem 2*Long Call a výpisem 2*Short Put na strike 45, tedy strike, na kterém mám již od vstupu do pozice pořízeno synteticky 100*Long akcií COIN.

Touto úpravou pak mohu pozorovat mou transformovanou pozici v obchodní platformě takto:

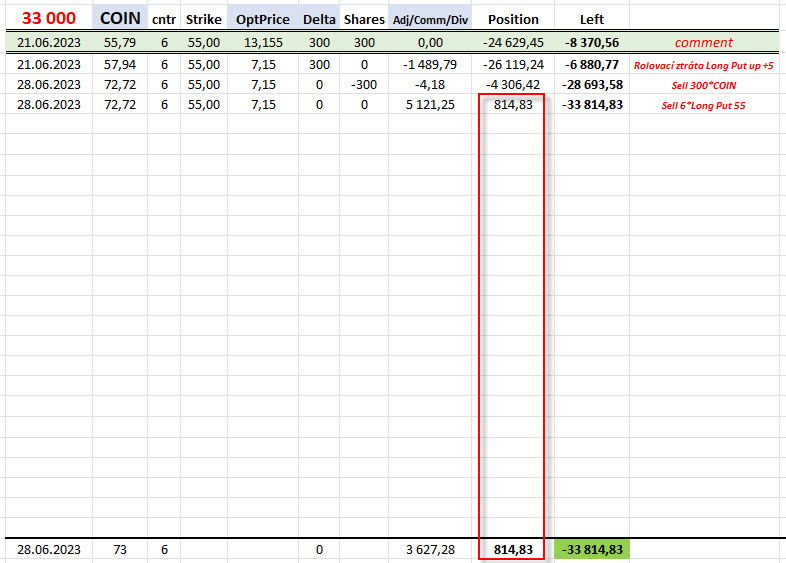

Jsem v klasicky Delta Neutral pozici, kdy mám na svém účtu 300*Long akcií v syntetickém tvaru nakoupených za konečnou cenu 55.78915 USD/kus (1) a 6*Long Put 55 s expirací JAN24 za cenu 1.315,45 USD/kontrakt (2). Mohu si tuto transakci shrnout do excelovského přehledu, kde pozoruji vývoj pozice COIN v čase:

Pozici popsanou v předchozím odstavci mohu vidět převedou do čísel takto: Za 300*Long akcií a 6*Long Put na strike 55 jsem vydal -24.629,45 USD (1), tato aktuální obchodní pozice byla ale pořízena se ztrátou z rolování ve výši -1.489,79 USD, takže mé dosavadní náklady na tuto pozici jsou -26.119,24 USD (2).

Času do ledna příštího roku je dost (expirace hedžovacích Long Put) a nyní se může opravdu přihodit cokoliv nečekaného a obchod může dobře vydělat. Pohyb v jakémkoliv směru je vítán a může dopomoci k profitabilnímu výsledku. Mám ale osobní pravidlo, že pokud roluji zajišťovací opce a vytvářím aktuální rolovací ztrátu, nečekám na zázraky a při náznaku profitu pozici okamžitě likviduji a přesouvám se k dalším obchodům. Zátěž průběžné ztráty samozřejmě zhoršuje pravděpodobnost budoucího úspěchu, jsem však nyní v možné expozici profitu na kteroukoliv stranu, proto vyčkávám, jak se nakonec situace na COIN vyvine. Mohu jenom konstatovat, že silně vzdálená expirace Long Put opcí způsobuje, že pohyb na podkladu bude mít bezprostřední vliv na cenu Long akcií, zatímco cena Long Put se takto pohybovat nebude. Mohu tak nakonec ziskově vystoupit i při nevýrazném pohybu, což se nakonec také přihodilo, cena akcie COIN totiž nepřestávala ve svém pohybu vzhůru a posouvala se mírně vzhůru.

Na ceně COIN na úrovni 72.72 USD jsem z celé pozice vystoupil. Pohled do tradelog mé obchodní platformy byl pro tuto uzavírací transakci následující:

Prodej 300*Long Syntetických akcií COIN vyneslo (cena strike + dosažená prodejní cena – poplatky) částku (300*(45 + 27.72333) – 4.18 USD) celkem +21.812,819 USD (1). Za 6*Long Put 55 jsem obdržel 6*854 USD mínus 2.75 USD na poplatcích částku +5.121,25 USD (2). Uzavírací operace tak přinesla +21.812,819 USD za akcie COIN a +5.121,25 USD za Long Put opce, tedy celkem částku +26.934,069 USD. Pokud tyto položky promítnu do svého excelovského přehledu, mohu vypozorovat:

Celková tržba z uzavření pozice ve výši +26.934,069 USD ve vztahu k celkovým dosavadním nákladům při otevření pozice (s připočtenou rolovací ztrátou) v částce -26.119,24 USD vedla nakonec k profitu ve výši +814.83 USD.

Není všechno tak horké, jak se uvaří. Mylný názor při otevření obchodní pozice nemusí být nakonec příčinou nějaké devastující ztráty, ale může se nakonec obrátit v mírně profitabilní zakončení, například jako v tomto obchodu. Důležité je jediné, nebát se zakročit, když se pozice nevyvíjí tak, jak si představuji a umět se rozhodnout, kdy provedu nějaké obchodní zákroky, abych pozici mohl transformovat do jiného náhledu na aktuální vývoj.

Obchod „nula“ – NVDA

Druhým myšlenkovým proudem, jak vstupovat do obchodních pozic a korigovat tak přístup aplikovaný v roce 2022, bylo hledání způsobu, jak do obchodu na bázi Delta nevstupovat přímo (nákup Long akcií + Long Put nebo pořízení Short akcií + nákup Long Call), ale využít tento přístup jako pokračování předešlého obchodu. Chci tedy provést nějaký obchod, aby jeho možným výsledkem bylo buď jeho úspěšné provedení nebo aby v případě neúspěchu mohl být přetaven například do některé z výše popisované kombinace, ve které by dále pokračoval. Jedním ze směrů, který jsem praktikoval, bylo obchodování hospodářských výsledků firem. Tyto obchody jsem zde na webu již popisoval v sérii článků o Earnings a tyto obchody jsou tak nějakým dalším pokračováním obchodování těchto tržních situací. Mohu pak tento přístup demonstrovat na příkladu obchodu na vyhlašování hospodářských výsledků titulu NVDA.

NVDA – Earnings 2/2023

Společnost Nvidia (NVDA) měla naplánováno vyhlásit výsledky hospodaření 22.2.2023 po uzavření trhů. Chtěl jsem do pozice podle Delta na tomto titulu vstoupit z důvodu, že se tato akcie delší dobu obchoduje za velice slušnou cenu oproti úrovním, kde se nacházely před rokem.

Mohu vypozorovat, že aktuálně se cena pohybovala na téměř dvoutřetinové úrovni oproti ceně z podzimu 2021 (350 USD), v průběhu roku 2022 pak titul provázely výprodeje až k úrovni těsně nad 100 USD, aby se před Earnings pohybovaly kolem ceny 207 USD. Bylo by pro mě vynikající, kdybych mohl do tohoto titulu nastoupit na snížené ceně, tedy nakoupit akcie za cenu kolem 185 USD/kus a získat tak akcie o 10% levněji, než je aktuální cena. Mohu se tak pokusit o obchod, kdy se mohu „zúčastnit výprodeje“ a dosáhnout na tuto cenu, aniž bych musel čekat dny či týdny, až k této úrovni případně klesne. Můj obchod na Earnings tak bude zarámován těmito požadavky:

1/ Chci vlastnit 1000* Long akcie NVDA za cenu nižší, než je aktuální cena, pokud se cena při Earnings propadne

2/ Nechci prodělat, pokud se cena akcií NVDA propadne, ale na cenu v požadované oblasti nedosáhne

3/ Chci vydělat, pokud se výprodej a pokles ceny nedostaví.

Podle mé představy jsem v danou chvíli vnitřně počítal s tím, že NVDA si povede velmi slušně a při Earnings dojde k uptrendu (…a to jsem vůbec neměl tušení o jakou rally se nakonec tento titul postará v dalších měsících). Nicméně na konci února letošního roku byla NVDA titulem, který by mohl mít do budoucnosti slušnou volatilitu, a proto jsem se rozhodl, že by bylo dobré tyto akcie za nějakou dobrou cenu vlastnit. Nakonec jsem na tomto účtu již v roce 2022 titul obchodoval jako Delta Neutral obchod a nedopadl vůbec špatně, rozhodnutí zopakovat případný „vstup do stejné řeky“ tak nebyl nic neobvyklého. Ve středu 22.2.2023 jsem těsně před Close trhů otevřel tento obchod:

Nakoupil jsem 500*Long akcie za cenu -207.51011 USD/kus, vydal jsem -103.755,05 USD (1). Nakoupil jsem 5*Long Put 207.50 s expirací za dva dny za cenu -696,45/kontrakt, vydal jsem -3.482,25 USD (2). Vypsal jsem 5*Short Put 182.50 s expirací za dva dny za cenu +55,817 USD/kontrakt, přijal jsem +279,085 USD (3). Vypsal jsem 5*Short Put 180 s expirací za dva dny za cenu +43,297 USD/kontrakt, přijal jsem +216,485 USD (4). Vypsal jsem 5*Short Call 210 s expirací za dva dny za cenu +601,534 USD/kontrakt, přijal jsem +3.007,67 USD (5). Za celou pozici jsem tak vydal (-103.755,05 USD -3.482,25 USD +279,085 USD +216,485 USD +3.007,67 USD) částku -103.734,07 USD. Jak může obchod při páteční expiraci za dva dny díky opčním kontraktům dopadnout?

1/ Cena NVDA bude klesat a bude pod strike Long Put 207.50, ale bude nad cenou 182.50 USD (strike 5*Short Put 182.50). 5*Long Put 207.50 bude uplatněna a já prodám svých 500*Long akcií NVDA za cenu 207.50 USD/kus a obdržím +103.750 USD. Vzhledem k nákladům na pozici ve výši -103.734,07 USD budu mít profit +15.93 USD. Vše ostatní vyprší jako bezcenné.

2/ Cena NVDA bude klesat a bude pod strike Long Put 207.50, a bude také pod cenou 182.50 USD (strike 5*Short Put 182.50), ale bude nad cenou 180 USD (strike 5*Short Put 180) . 5*Long Put 207.50 bude uplatněna a já prodám svých 500*Long akcií NVDA za cenu 207.50 USD/kus a obdržím +103.750 USD. Short Put 182.50 bude přiřazena a já obdržím 500*Long akcií NVDA za cenu 182.50 USD/kus. Vše ostatní vyprší jako bezcenné. Došlo tak k tomu, co jsem chtěl, tedy zbavil jsem se drahých 500*Long akcií a nakoupil jsem stejné množství 500* Long akcií za cenu o -25 USD nižší. V danou chvíli před pátečním Close nakupuji 10*Long Put na strike podle aktuální ceny a s expirací podle zamýšlené délky obchodu podle Delta, pokud například chci být v Delta Neutral obchodu.

3/ Cena NVDA bude klesat a bude pod strike Long Put 207.50, a bude také pod cenou 182.50 USD (strike 5*Short Put 182.50) a nakonec bude také pod cenou 180 USD (strike 5*Short Put 180). 5*Long Put 207.50 bude uplatněna a já prodám svých 500*Long akcií NVDA za cenu 207.50 USD/kus a obdržím +103.750 USD. Short Put 182.50 bude přiřazena a já obdržím 500*Long akcií NVDA za cenu 182.50 USD/kus. Short Put 180 bude také přiřazena a já obdržím dalších 500*Long akcií NVDA za cenu 180.00 USD/kus. Short Call vyprší jako bezcenná. Došlo tak k tomu, co jsem opět chtěl, tedy zbavil jsem se drahých 500*Long akcií a nakoupil jsem stejné množství 500* Long akcií za cenu o -25 USD nižší a dalších 500* Long akcií za cenu o -27.50 USD nižší. V danou chvíli před pátečním Close nakupuji 20*Long Put na strike podle aktuální ceny a s expirací podle zamýšlené délky obchodu podle Delta, pokud například chci být v Delta Neutral obchodu.

4/ Cena NVDA bude růst a bude nad strike Long Put 207.50, ale nebude nad cenou 210 USD (strike 5*Short Call 210), například na ceně 209.00 USD. Všechny opce vyprší jako bezcenné a já prodávám 500*Long akcie na volném trhu za 209.00 USD/kus a inkasuji +104.500 USD. Vzhledem k nákladům na pozici ve výši -103.734,07 USD budu mít profit +765,93 USD.

5/ Cena NVDA bude růst a bude nad strike Long Put 207.50, a také nad cenou 210 USD (strike 5*Short Call 210). Všechny Put opce vyprší jako bezcenné, 5*Short Call 210 bude přiřazena a já dodávám 500*Long akcie za 210 USD/kus a inkasuji +105.000 USD. Vzhledem k nákladům na pozici ve výši -103.734,07 USD budu mít profit +1.265,93 USD.

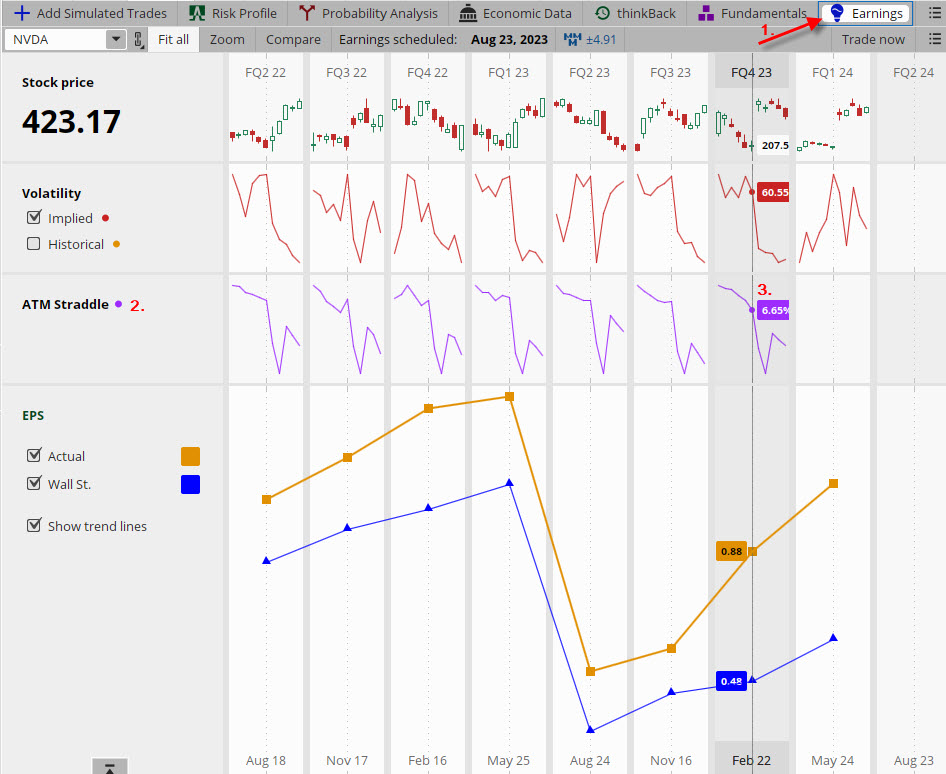

Proč jsem si určil cenu strike Long Put na úrovni 182.50 a 180? Samozřejmě chci nakoupit za levnější cenu, ale také chci mít možnost do této pozice nevstoupit a přijít si na slušný profit, který by mohl vygenerovat pouze dvoudenní obchod. Hodnotu strike jsem také zvolil proto, abych součtem inkasovaných Prémií získal takové množství peněz, abych v případě scénáře, kdy nezískávám žádné nové akcie (cena neklesne pod 182.50 USD) měl na obchodu vždy profit. Hodnotu strike vypisovaných opcí, na kterém se rozhoduji vypisovat Short Put, mohu také určit například pomocí jednoduché analýzy, jejíž základ leží v tomto článku Earnings – I.. Implikovat pohyb po Earnings mi může hodnota ATM Long Straddle opcí s nejbližší expirací, jehož rozpětí mi může ukázat, s jakou pravděpodobností je možný pohyb po vyhlášení hospodářských výsledků. Zjistil jsem, že s pravděpodobností kolem 70%, která je přibližná hodnotě první standardním odchylky, zůstane cena po vyhlášení Earnings uvnitř tohoto rozpětí a tyto hodnoty neprorazí. Analytická platforma TOS disponuje vychytávkou, pomocí kterého mohu tuto hodnotu ATM Straddle velmi jednoduše zobrazit a analyzovat:

Mohu vypozorovat, že na záložce „Earnings“ v analytické části platformy (1) mohu odezírat kromě hodnot Implied a Historické Volatility a údaje Earnings Per Share (EPS) také aktuální hodnoty ATM Straddle (2) a současně její historické hodnoty za sedm posledních vyhlášení Earnings. Mohu pak zjistit, že ATM Straddle mi implikuje +/- 6.65% pohyb (3) po Earnings NVDA, mnou nastavené hodnoty 182.50 USD a 180 USD jsou tak na úrovni -12% (pro strike 182.50) resp. -13.25% (pro strike 180), pohybuji se tak na úrovni druhé standardní odchylky a na pravděpodobnosti proražení těchto hodnot zhruba ve výši 4,6%, s pravděpodobností 95.40% by tyto strike neměly být proraženy.

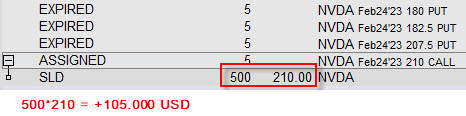

Jak nakonec obchod dopadl? NVDA po výsledcích vystřelila nad 230 USD a podařilo se naplnit poslední scénář 5/. Žádný vstup do Delta obchodu se nekonal. Na obrázku níže je tradelog výstupu z obchodu v expirační pátek.

Přiřazení na 5*Short Call 210 znamenalo, že všechny Put opce vypršely jako bezcenné. 5*Short Call 210 byla přiřazena, a tak jsem prodal 500*Long akcií za strike této vypsané opce – cenu 210 USD/kus a inkasuji +105.000 USD. Vzhledem k nákladům na pozici ve výši -103.734,07 USD inkasuji profit +1.265,93 USD.

Nákup za sníženou cenu nemusí být špatná myšlenka a je jen otázkou způsobu, jak to provést. Základní nebezpečí tohoto přístupu pořizovat na snížené ceně při Earnings je možnost, že akcie bezprecedentně klesne a proražené strike Short Put budou znamenat okamžitou ztrátu vyplývající s rozdílu strike následně pořizované zajišťovací Long Put a ceny, za kterou jsem akcie nakonec při přiřazení nakoupil. Obranou může být výběr titulů, které i při špatných výsledcích nepoklesnou nijak výrazně, tedy dobrých a silných společností, kde takové nakupování „se slevou“ může mít v delším časovém horizontu smysl. Nicméně však na okraj snad mohu poznamenat, že jsem v roce 2023 provedl takto strukturované obchody na titulech MSFT, TSLA, CAT, AMZN, AAPL, ROKU, DE, MRNA, NVDA, DLTR, CRM, STZ, JPM a COST a žádný z těchto obchodů nedopadl tak, abych jej transformoval do Delta obchodů, držel jsem se pak zejména výše popisovaných pravidel o pravděpodobnosti.

Dluhopisy

Obchody s dluhopisy tvoří od počátku roku 2023 novou příjmovou složku portfolia, kterou nelze opomenout. Aktuální zajímavé výnosy naběhlé právě k přelomu roku 2022/2023 jsou základní příčinou proč jsem do obchodování zapojil právě tyto cenné papíry. Dalším důvodem je skutečnost, že jsem začal více ve svých opčních a akciových obchodech využívat syntetických akciových pozic namísto jejich fyzického držení, tyto syntetické, čistě opční pozice pak převážně nemají tak veliký požadavek na cash, ale jsou zatíženy marginovými požadavky. Protože blokované prostředky nenesou žádné úroky, je možné tyto „zablokované“ peníze nahradit kolaterálem ve formě amerických vládních dluhopisů, tyto již výnos přinášejí. Navíc, využití syntetických akciových pozic namísto fyzických akciových pozic má jeden ze základních nedostatků, a to je nemožnost na syntetické akcii přijímat Dividendy. Syntetické držení podkladů je tak o tento výnos ochuzeno. Pokud však zablokované peněžní prostředky vyměním za dluhopisy s výnosem 5% p.a., mohu tak skvěle nahradit právě tento Dividendový výnos, který je u drtivé většiny akciových titulů nakonec také výrazně menší.

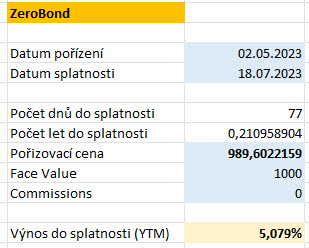

V minulém článku o časové struktuře dluhopisových výnosů Dluhopisy – X. jsem konstatoval, že v aktuálním období inverzního tvaru výnosové křivky zapojuji do obchodů pouze dluhopisy s krátkou dobou do splatnosti, protože nesou nejvyšší výnos. Na obrázku níže je aktuálně jedna z těchto dluhopisových pozic:

Nakoupené americké vládní dluhopisy (T-Bills) se splatností 18.7.2023 jsem pořídil 2.5.2023 za výdaj -989.602,22 USD. Tento zerobond při dvouapůlměsíčním držení do maturity při této pořizovací ceně představuje zhodnocení vypočítané podle postupu, který jsem popisoval v článku Dluhopisy – VI.. Aplikací tohoto výpočtu na můj dluhopis mohu zjistit následující výnos:

Obdržení Face Value ve výši 1,000.000 USD při splatnosti dne 18.7.2023 bude představovat výnos 5.079% p.a. V absolutním vyjádření se pak jedná o výnos +10.397,80 USD. Můj předpoklad, že tyto výnosy zůstanou v trzích dostatečně dlouhou dobu potvrzují aktuální proklamace členů americké centrální banky, kteří avizují další zvyšování úrokových sazeb na nadcházejících zasedáních FOMC. Protože vím, že výnosy T-Bills silně odpovídají aktuální výši Federal Fund Effectice Rate, budou tato zasedání pro obchody s krátkodobými americkými vládními dluhopisy zásadní pro mé další rozhodování o alokaci volných prostředků do těchto cenných papírů.

Ukázky některých vybraných reálných obchodů měly za cíl ukázat, že je možné přizpůsobit se aktuálním podmínkám trhu a není zapotřebí rigidně zůstávat v obchodních stylech, které danému tržnímu rozpoložení nevyhovují. To, co nefungovalo podle mých představ v roce 2022, může nakonec fungovat v modifikacích v roce letošním, je jiný než ten uplynulý a bylo by naivní předpokládat, že se historie bude zcela přesně opakovat. Přijdou zcela jistě jiné problémy a výzvy, které budou otáčet kormidly trhů, úkolem jejich účastníků je umět se těmto změnám přizpůsobit a adaptovat se tak, aby prováděné obchody měly co největší potenciál profitu. Ne vždy se to podaří, ne vždy je volba strategie správná, a ne vždy všechno dopadne tak, jak jsem si představoval, taková je ale každodenní obchodní realita…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet