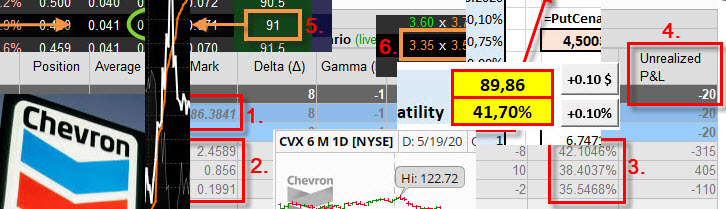

Aktualizace (ukončení) pozice CVX Butterfly k 19.6.2020 (klikni pro přesun v článku) „Smoking Gun“ v tradingu neexistuje. Tento výraz použije mazaný vyšetřovatel v americké kriminálce v případě, že konečně objevil nezvratný a usvědčující důkaz viny při spáchaní nějakého ohavného trestného činu. Trader ale hledáním podobného předmětu jistoty může ztratit velmi Continue Reading