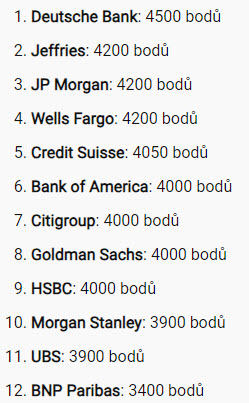

Long live 2023!!! Opravdu úspěšný rok 2023 z pohledu výkonosti fondu Quantical zaslouží alespoň mírný komentář a sumarizaci podstatných věcí, které tento rok ve fondovém obchodování přinesl. V mých předchozích článcích Fondování – VII. a Fondování – VIII. jsem průběžně popisoval situaci odrážející obchodní aktivitu fondu v roce 2023, nicméně jsem usoudil, že shrnující pohled na celý rok 2023 by mohl být jakousi ucelenější bilancí celého obchodního roku. Prostředky investorů jsme zhodnotili o +21.05%, z mého pohledu velmi dobrý výsledek, který ale musím zasadit do celkového tržního prostředí, kde se tento výkon odehrál. Výnos jsme získali na amerických trzích, všechny obchody, které byly na účtu fondu uskutečněny, se odehrály v tomto teritoriu, musím si pak toto zhodnocení porovnat s výnosem, které přinesly benchmarky právě těchto trhů. Než se tak stane, musím se vrátit do blízké historie a prozkoumat, co si o budoucím vývoji situace na trzích v roce 2023 myslely analytické týmy významných finančních institucí na konci roku 2022 (tedy roce pro investory velmi frustrujícím). Na obrázku níže je prognóza indexu S&P 500, jak tyto analytické domy odhadovaly v roce 2022 její hodnotu ke konci roku 2023:

Nevím, co vedlo analytiky z BNP Paribas k tak pesimistickému výhledu (3400 bodů) nebo s čím počítali ve svých analýzách optimisté z Deutsche Bank (4500 bodů), když akciový index S&P 500 zakončil 31.12.2023 na hodnotě 4.769,83 bodů. Nejpesimističtější odhad se tak lišil zhruba o -40% a nejoptimističtější tým se ve své předpovědi zmýlil přibližně téměř o -6%. Co lze z takového pohledu na tyto předpovědi usuzovat? Nestojí za to se jimi vůbec zabývat, šetří to čas a chrání mě to před realitou všedních dnů, nemusím těmto výplodům přikládat žádnou váhu, natož se jimi řídit ve svém přístupu k tradingu a investování, odhadnout a přesně predikovat trhy reprezentované jejich indexem nikdo nedokáže a může k tomu mít sebelepší analytické nádobíčko. Velmi pěkný článek v češtině o analytických předpovědích a investičních doporučeních autora skejwin si můžete přečíst zde.

Navzdory sofistikovaným analýzám po významně špatném výkonu amerických akciových trhů v roce 2022 nakonec přišel významně dobrý rok 2023.

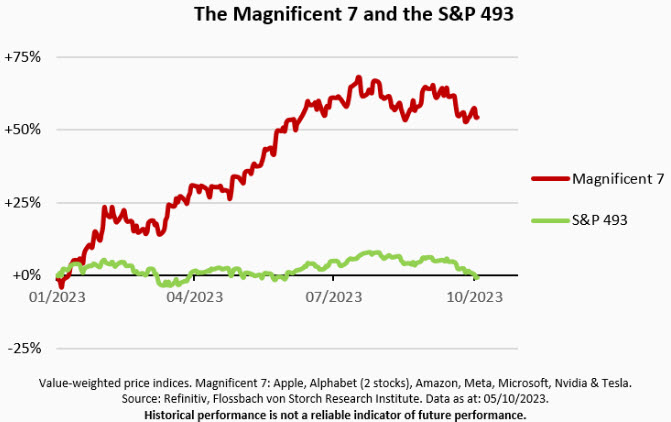

Start roku 2023 na úrovních pod 3900 bodů s následným uptrendem a krátkou korekcí poznamenalo pozdně jarní prolomení úrovně 4000 bodů, a to již znamenalo setrvání hodnoty tohoto akciového indexu nad touto úrovní do konce roku 2023. I přes podzimní korekci přinesl tento akciový index významné, více než dvacetiprocentní zhodnocení. Nemohu si ale odpustit konstatování, že za tak významným zhodnocením tohoto indexu stálo sedm technologických společností, které tvoří zhruba 28% jeho hodnoty, posilování zejména těchto titulů vedlo k tak mimořádnému zhodnocení tohoto akciového indexu, bez těchto tahounů by výkonnost S&P 500 nebyla zdaleka taková. Pokud jste nedrželi v akciovém portfoliu META, AMZN, AAPL, MSFT, GOOG, TSLA nebo NVDA, požadovaného zhodnocení svého akciového portfolia ve srovnání s akciovým indexem S&P 500 byste pravděpodobně těžko dosáhli, držení těchto titulů po celý rok 2023 byla sázkou na jistotu tučného výdělku. Nenašel jsem aktuálně žádné zobrazení výkonu této sedmičky nejvýkonnějších titulů S&P 500 s porovnáním výkonu zbylých 493 společností z tohoto indexu než stav tohoto srovnání k 5.10.2023 na obrázku níže:

Vypovídací schopnost tohoto zobrazení není zapotřebí nijak významně rozšiřovat, zejména s ohledem k tomu, co se dělo do konce roku 2023 (chybějící část grafu), akciové trhy měřené indexem S&P 500 totiž vytrvale dále rostly a technologičtí giganti nepřestávali být primárními původci tohoto růstu.

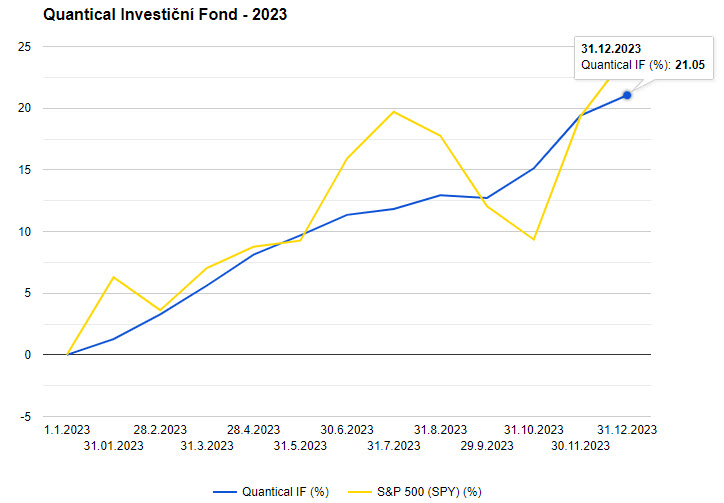

2023 = +21.05%

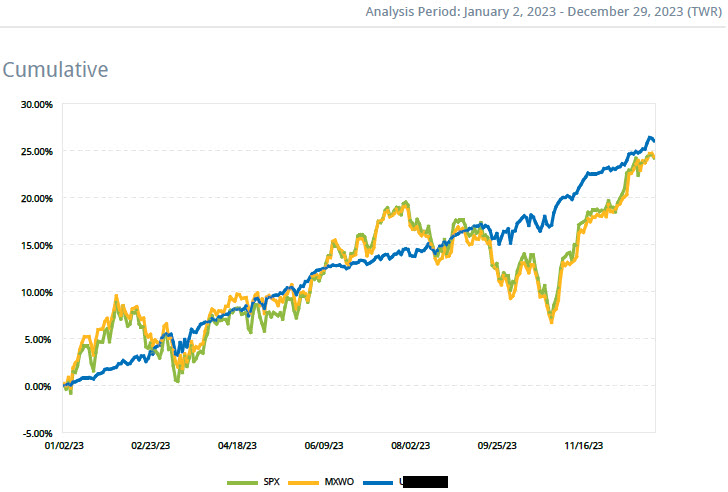

V roce 2023 neproběhl na účtu fondu žádný z obchodů na titulech ze skupiny „sedmi statečných“, který bychom dlouhodobě drželi a přivodili si tak úspěch vyplývající z „buy and hold“ přístupu prostřednictvím těchto společností. Spoléhali jsme se na vlastní obchody sestávající z opčních kombinací, kombinací opčních kontraktů a jejich podkladových aktiv a dluhopisových investic. Nic významného tak pro nás neznamenala závěrečná dvouměsíční rally na srovnávacím bechmarku (index S&P 500), protože jsme měli vlastní obchody jiného typu než prosté držení těchto indexových tahounů. Equity křivka z analytické sekce brokera Interactive Brokers odrážející výkonnost obchodů fondu za rok 2023 (bez odečtení nákladů fondu a poplatků) je pak zobrazena níže:

Zobrazení výkonnosti obchodní aktivity fondu s výkonem dvou benchmarků S&P 500 a MXVO (světový akciový index) napovídá, že jsme svého zhodnocení dosáhli konzistentními obchody s menší volatilitou jejich průběhů. Očištěné čisté zhodnocení za rok 2023 po odečtení nákladů a poplatků fondu je pak zobrazeno na obrázku níže:

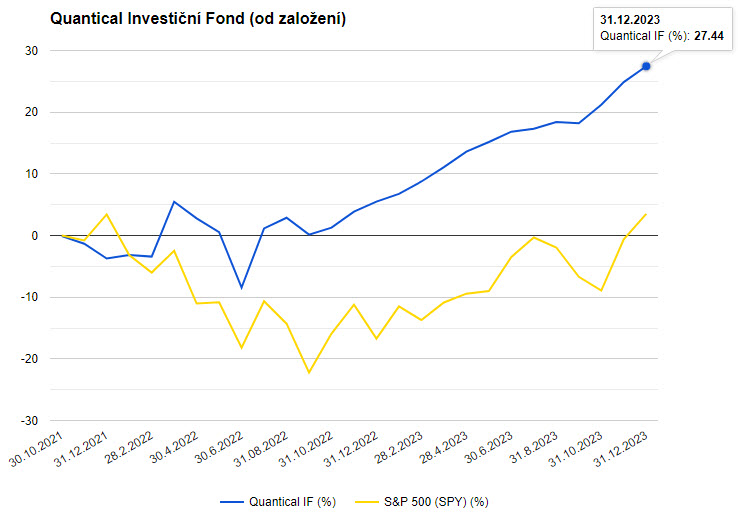

Graf čistého ročního zhodnocení a celkového zhodnocení prostředků investičního fondu od jeho založení je možné sledovat na záložce Quantical IF tohoto webu . Za pozornost by pak mohlo stát zjištění, že od startu fondu v říjnu 2021 jsme k ultimu každého roku přinesli investorům kladné zhodnocení, zejména v obtížném roce 2022. Při porovnání s výkonností ostatních investičních fondů za rok 2023 pak vždy stojí za to položit dotaz, jak se těmto investičním fondům dařilo v předcházejícím roce 2022 a z prostého součtu výkonností za tyto dva roky pak posuzovat, nakolik je výkon těchto investičních entit dílem výkonnosti řízených obchodů fondu a nakolik je výsledkem „pohybu celých trhů“. Na obrázku níže je pak čisté zhodnocení prostředků fondu od jeho založení na podzim roku 2021:

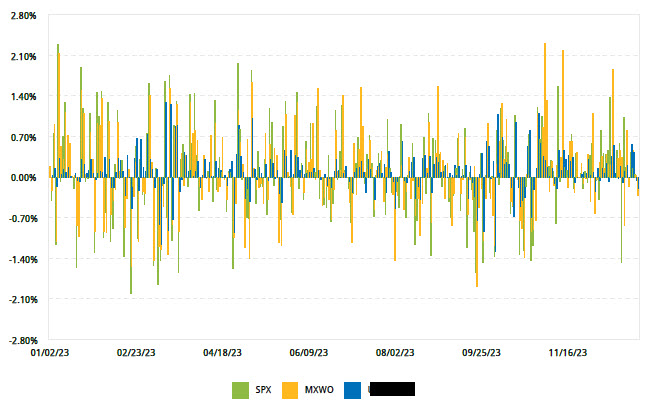

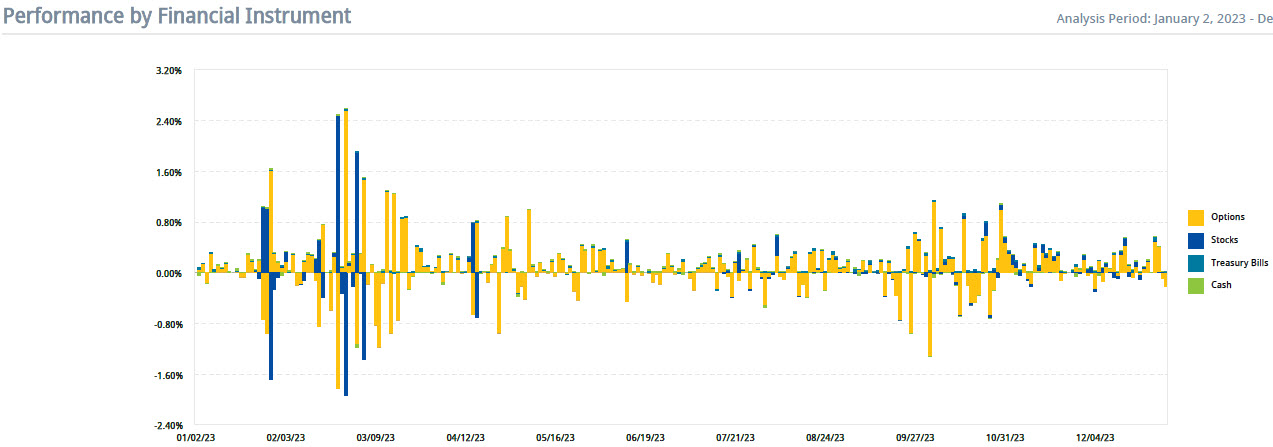

Protože jsme dokázali prostředky investorů zhodnotit i v problémovém roce 2022, je celkové zhodnocení k 31.12.2023 na úrovni +27.44%. Na dalším obrázku, který navazuje na konstatování v posledním článku o obchodech fondu Fondování – VIII., pak pokračuje setrvalá tendence denní výkonnosti jednotlivých obchodních pozic fondu v porovnání s denní výkonností benchmarků.

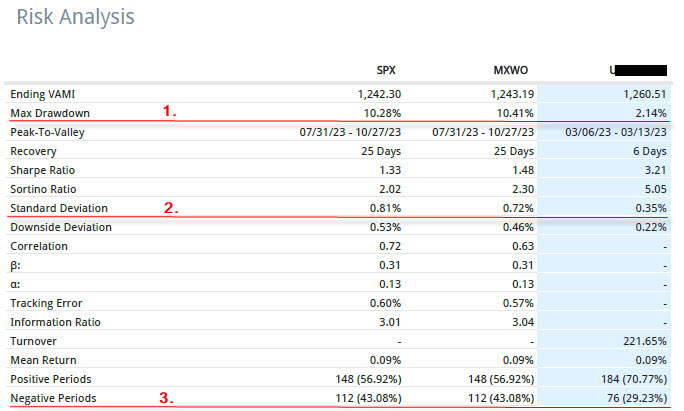

Denní porovnání tří denních sloupců – zelený a žlutý sloupec zobrazuje denní výkon benchmarků a modrý sloupec zobrazuje výkon obchodních pozic pro daný den. Je stále patrné, že pokud se výkonnost benchmarků objevuje pod hranicí nula, nejsou nikdy modré sloupce výkonnosti obchodních pozic fondu hlubší než tyto benchmarkové sloupce a naopak, pokud jsou sloupečky výkonu benchmarkových indexů nad nulovou úrovní, modré sloupce výkonu obchodních pozic je nepřekonávají. Předpokládáme tak, že pokud bude na trzích nepohoda, investice do fondu nebude takovou nepohodu významně následovat a naše výsledky by mohly být lepší než aktuálně špatné výkony celých trhů. Toto je podle mého prozatím nejvýznamnější aspekt při posouzení vlastní investice, kterou by případný investor mohl vážit při rozhodování o investici do našeho fondu, nemyslím to nyní jako marketingovou frázi, ale jako skutečnost, která prozatím vyplývá z obchodní historie fondu. Je obtížné přinést nějaké další vlastní pohledy na metriky výkonnosti investičního fondu, když informace v reportu našeho brokera jsou opravdu vyčerpávající. Uvedu proto stejný obrázek s vyhodnocením risku fondu za rok 2023 jako v minulém článku, pouze jsou údaje za celý rok 2023:

V přehledu s mnoha údaji k dalšímu prozkoumání jsem zatrhl pouze srovnání výkonnosti fondových pozic s výkonností benchmarků pro parametr Max Drawdown, Standard Deviation a Negative Periods. Mohu spokojeně konstatovat, že propad hodnoty fondu byl za sledované období méně než čtvrtinový oproti propadu výkonnosti obou benchmarků (1), průběhy jednotlivých obchodů byly s poloviční volatilitou, než byla volatilita výkonu vybraných benchmarků (2) a počet dnů s výkony fondu v záporném teritoriu byl o 30% menší než počet dnů, kdy měly záporný výnos srovnávané benchmarky (3).

Pokud bych měl odpovědět na otázku, které třídy aktiv přinesly nejvyšší výnos, tak bych musel odpovědět, že toto nemohu přesně určit, i když se mi nabízí v analytickém reportu tento obrázek:

Z vyobrazení vyplývá, že drtivou většinu výkonnosti zajistily opční kontrakty, takže by odpověď měla být jednoduchá. Není tomu ale tak, protože jsem v tomto roce hojně využíval simulaci držení podkladových aktiv (akcií) pomocí opčních kontraktů, jednoduše jsem držel akcie v syntetické podobě (například Long Call + Short Put na stejném strike = Synteticky 100*Long akcií). Je potom obtížné rozlišit, kolik z těchto obchodů připadá na pouze držené/prodané čistě opční pozice a kolik opčních obchodů bych měl považovat vlastně za držení fyzických podkladů.

Pravděpodobně největší ohlas na zveřejněné články o aktivitách fondu vždy vyvolávají popisy některých konkrétních obchodů fondu za komentované období. Dostávám vždy největší zpětnou vazbu a dotazy na konkrétní části a průběh těchto obchodů a je téměř k neuvěření, že je někdo ochoten rozebrat a zamýšlet se nad každými jednotlivými obchodními kroky, které jsem provedl. Velmi si cením takových dotazů, protože sám vím, jak je obtížné reagovat na něčí dotazy nebo žádosti o radu nad obchody, které tazatel provádí na svém obchodním účtu, toto vyžaduje pochopení postupů tohoto obchodníka a pokud je pozice složena z několika pozic a různých druhů aktiv, je toto náročné na představivost a pochopení motivů, které jej k takto strukturované pozici vedly, natož poskytnout nějakou přijatelnou a smysluplnou radu. Je to ale vždy vynikající tréning obchodní logiky a projekce možných scénářů, které by mohly v budoucnosti nastat. V tomto smyslu tedy ukážu dva konkrétní obchody, které jsem v roce 2023 provedl, první z nich byl ztrátový, druhý obchod skončil profitem.

Toto se nepovedlo…TSLA

Obchodování Earnings pro mě představují ultrakrátké obchody, pro které mám jasné zadání a jasně definované podmínky vstupu, výstupu a možného řízení obchodu. Kolaps volatility na opčních kontraktech spojený s úlevou po zveřejnění hospodářských výsledků je jedním ze dvou důvodů, proč do obchodu vstupuji. Druhým důvodem pak je možnost pořídit podkladové akcie ve výprodeji po poklesu jejich ceny z důvodu nespokojenosti s publikovanými výsledky a tyto pořízené podklady přetvořit do Delta-Neutral typu obchodu. Popisoval jsem tento „obchod nula“ v článku Fondování – VII. Na titulu NVDA jsem v tomto starším článku Earnings obchod strukturoval tak, že v případě propadu ceny po vyhlášení hospodářských výsledků jsem byl připraven pořídit akcie NVDA za cenu 500*182.50 USD a 500*180 USD. Pikantní na tomto obchodu by z dnešního pohledu bylo, že pokud by se tak stalo, mohl bych nyní tyto akcie prodat za cenu aktuálně vyšší než 600 USD/kus :c).

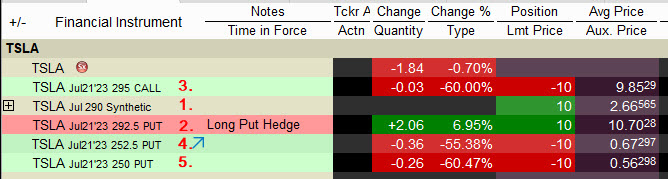

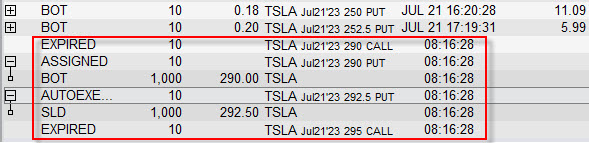

Základem přístupu je pořídit pozice na titulu, který vyhlašuje Earnings ve čtvrtek po Close nebo v pátek před Open a do obchodu zapojit opční kontrakty, které expirují v pátek po vyhlášení výsledků. Jednodenní držení opčních kontraktů je vždy doprovázeno ztrátou ceny všech opčních kontraktů díky brutální ztrátě volatility a běhu času života opčních kontraktů do jejich expirace. Současně jsem připraven přijmout Long akcie do zamýšleného dalšího držení, pokud se po vyhlášení výsledků nepotvrdí směr, do kterého jsem pozici primárně nastavil. TSLA (Tesla Inc.) vyhlašovala výsledky ve středu 19.7.2023, tedy o den dříve, než byl můj základní požadavek na vyhlášení Earnings, který tedy striktně zní – čtvrtek po Close nebo pátek před Open trhů. To, že TSLA umí překvapit v jakémkoliv směru není zapotřebí vůbec uvádět, nevypočitatelný titul s nepredikovatelným CEO může díky volatilitě přinášet v budoucnosti zajímavá opční Prémia, která bych uplatňoval v případě pořízení Long akcií. Pořízení pozice na titulu TSLA o den dříve než byl můj základní požadavek jsem si odůvodnil získáním jednoho dne navíc k rozhodnutí, jak s pozicí naložit, pokud by došlo k nějakému výraznému překvapení, což se nakonec ukázalo jako rozumný tah. Ve středu 19.7.2023 jsem pořídil pozici na titulu TSLA v následujícím tvaru:

Pořídil jsem synteticky pozici 1000*Long akcií TSLA na strike 290 (Long Call 290 a Short Put 290) za cenu -2.66565, tyto syntetické akce mě tak stály (290 USD + 2.66565 USD) každá 292.66565 USD (1). Akcie v syntetické podobě reprezentují ekvivalent výdaje -292 665,66 USD. Tyto Long akcie jsem zajistil opční pozicí 10*Long Put 292.50 za cenu -1070,28 USD za každou z nich, za opční ochranu na ceně strike jsem tak vydal -10 702,80 USD (2). Celkově jsem měl výdaj na Long pozice (Long akcie + Long Put opce) ve výši -303 368,46 USD. Proti 1000*Long akciím za cenu 292,665 USD jsem vypsal 10*Short Call na strike 295 s příjmem Prémia ve výši +985,29 USD za každou z nich (3), celkově jsem získal zpět +9 852,90 USD a z této části konstrukce vyplývá, že jsem v případě uptrendu po Earnings očekával profit z pozice ve výši pohybu od pořizovací ceny akcií (292.665 USD) ke strike těchto vypsaných opcí (295 USD). Náklady na celou pozici jsem vylepšil výpisem OTM Short Put opcí na strike 252.50 s prémiem +67,297 USD (4) a OTM Short Put opcí na strike 250 s Prémiem, ve výši +56.298 USD (5). Celkově jsem na těchto Short Put výpisech získal (+672,97 USD + 562,98 USD) částku +1.235,95 USD. Mé náklady na celou pozici pak byly -292 665,66 USD (Long akcie) -10 702,80 USD (Long Put 292.50) +9 852,90 USD (Short Call 295) + 672,97 USD (Short Put 252.50) + 562,98 USD (Short Put 250) ve výši -292 279,61 USD. Z těchto celkových nákladů pak vyplývají základní scénáře, které mohly po vyhlášení Earnings nastat:

1/ Cena bude u expirace nad 295 (strike Short Call 295). Na Short Call 295 budu přiřazen a dodávám svých 1000*Long akcií za cenu 295 USD/kus a na svůj účet obdržím +295.000 USD, můj profit je (-292 279,61 USD + 295 000 USD) ve výši +2.720,39 USD. Všechny zbylé opční pozice vyprší jako bezcenné.

2/ Cena bude u expirace vyšší než 292.50 (strike ochranné Long Put 292.50), ale nebude vyšší než 295 USD (strike Short Call 295), například 293 USD. Všechny opční pozice vyprší jako bezcenné a já těsně před pátečním Close prodávám akcie za 293 USD s příjmem +293 000 USD na svůj účet, můj profit je (-292 279,61 USD + 293 000 USD) ve výši +720,39 USD.

3/ Cena bude u expirace pod 292.50 (strike ochranné Long Put 292.50), ale nebude nižší než 252.50 USD (strike Short Put 252.50), například 260 USD. Na Long Put 292.50 budu automaticky uplatněn a budu dodávat mé akcie za cenu strike této Long Put s příjmem +292 500 USD na svůj účet, můj profit je (-292 279,61 USD + 292 500.00 USD) ve výši +220,39 USD. Všechny vypsané opce vyprší jako bezcenné.

4/ Cena bude u expirace pod 292.50 (strike ochranné Long Put 292.50), a bude také nižší než 252.50 USD (strike Short Put 252.50), ale bude vyšší než 250 USD (strike Short Put 250). Zbavím se se 1000*Long akcií nakoupených za 292,665 USD procedurou podle předchozího odstavce 3/, ale pořizuji 1000*Long akcií za 252,50 USD/kus díky automatickému přiřazení na Short Put 252.50. Vyměňuji tak své draze nakoupené akcie za nové se slevou zhruba -14%. Short Call 295 a Short Put 250 expirují jako bezcenné.

5/ Cena bude u expirace pod 292.50 (strike ochranné Long Put 292.50), a bude také nižší než 252.50 USD (strike Short Put 252.50) a bude také nižší než 250 USD (strike Short Put 250). Zbavím se se 1000*Long akcií nakoupených za 292,665 USD procedurou podle předchozího odstavce 3/, ale pořizuji 1000*Long akcií za 252,50 USD/kus díky automatickému přiřazení na Short Put 252.50. Vyměňuji tak své draze nakoupené akcie za nové se slevou zhruba -14%. Pořizuji také dalších 1000*Long akcií za 250,00 USD/kus díky automatickému přiřazení na Short Put 250, tyto akcie mám se slevou přibližně -15% oproti ceně před dvěma dny. Short Call 295 vyprší jako bezcenná.

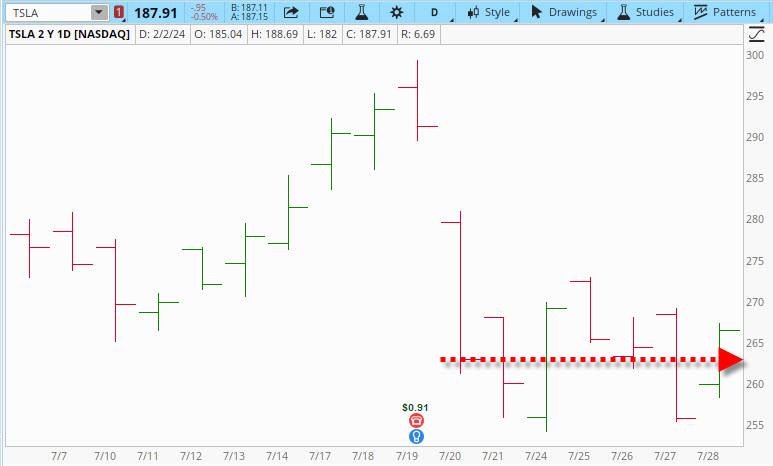

Jednoduše řečeno, do propadu ceny pod úroveň 252.50 USD mám vždy profit, pád pod tuto cenu znamená pokračování v držení akciové pozice za výrazně nižší cenu než před jejím poklesem. Earnings vyhlášené ve středu 19.7.2023 po Close trhů dopadly neslavně a zklamání investorů se promítlo do čtvrtečního poklesu ceny tohoto titulu:

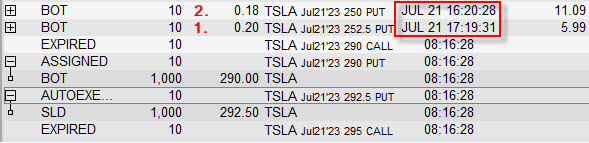

Frustrace z výsledků se promítla do nálady investorů poklesem ceny ke hladině 262 USD. Současně ale došlo k výraznému poklesu Implied Volatility na tomto titulu a dramatickému pokles cen opčních kontraktů. Za této situace jsem zklamání z výsledků vyhodnotil tak, že bude dobré vykoupit vypsané Short Put opční kontrakty, které by mě zavazovaly jednak k výměně nakoupených akcií za nové s nižší cenou (scénář 4/) nebo navíc přijmout další akcie za ještě výhodnější nižší cenu (scénář 5/). Tuto možnost jsem vyhodnotil jako pro mě nevýhodnou, protože jsem si uměl představit propsání zklamání investorů do dalších výrazných poklesů, které zrovna u tohoto „emocionálního titulu“ nejsou nic neobvyklého. Za této situace jsem tedy ve čtvrtek 21.7.2023 vykoupil obě vypsané opce zpět:

10x Short Put 252.50 jsem nakoupil zpět s výdajem -205,99 USD (s komisemi) (1) a 10x Short Put 250 jsem nakoupil zpět s výdajem -191.09 USD (s komisemi) (2), celkově jsem tak ve čtvrtek vydal -397,08 USD a tím také zatížil celkové náklady na pozici (-292 279,61 USD – 397.08 USD) na jejich aktuální úroveň -292 676,69 USD. Zcela jsem ale eliminoval scénáře 4/ a 5/, tedy žádné další akcie nebudu pořizovat. Je tak nyní jasné, že díky Long Put 292.50 budu u páteční expirace s jistotou brát +292 500 USD, proto je ztráta vyplývající z rozdílu mezi aktuálními náklady a touto garantovanou částkou moje maximální možná ztráta (-292 676,69 USD +292 500 USD) ve výši -176,69 USD. Akcie u expirace v pátek následujícího dne zakončily na ceně 262.90 USD, takže přesně tento scénář nakonec nastal.

Vypořádání páteční expirace mělo za výsledek zmizení všech pozic na TSLA, když byl naplněn scénář s maximální možnou ztrátou ve výši -176,69 USD, kterou jsem nakonec s uspokojením přijal, do držení akcií TSLA se mi jednoduše nechtělo.

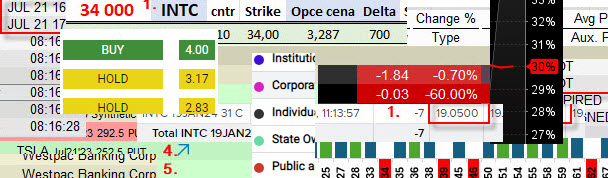

Toto se povedlo… INTC

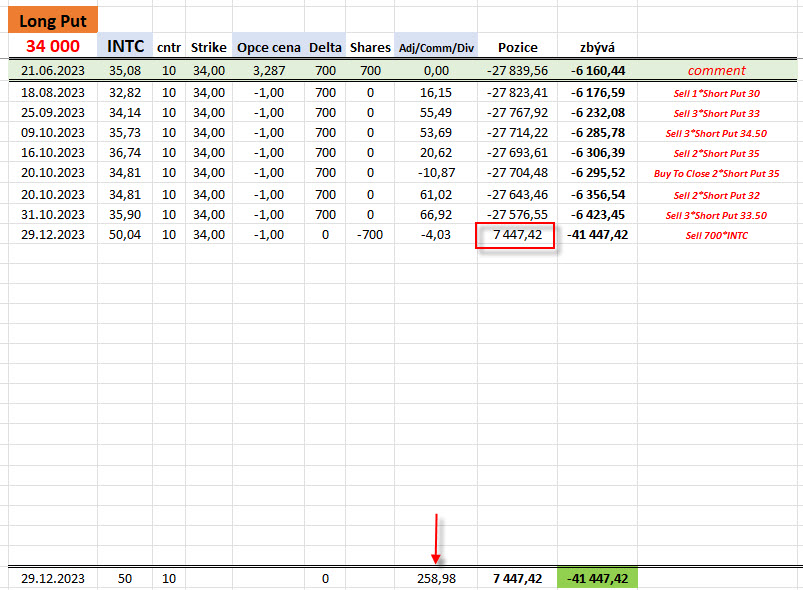

21.6.2023 jsem usoudil, že akcie INTC (Intel) jsou zralé na výrazný pohyb, který bych mohl zobchodovat na bázi Delta-Neutrality přístupu. Situace v tento den vypadala následovně:

Z mého pohledu to vypadalo, že tato technologická akcie je dlouhodobě podceňována a že by ji mohly čekat nějaké světlejší zítřky. Přestože jsem měl býčí náhled na budoucí vývoj ceny této akcie, chtěl jsem si ponechat možnost přikoupit další kusy na možném propadu ceny, zároveň jsem chtěl mít celou pozici zajištěnou a mít jasně definovanou maximální možnou ztrátu. Má vstupní pozice pak vypadala v tento den následovně:

Pořízení 700*Long akcií jsem provedl opět synteticky pomocí opcí na strike 31 nakoupením 7*Long Call 31 a 7*Short Put 31, tato transakce stála -407,508 USD na každou stovku nakoupených syntetických akcií, při strike opcí tvořících syntetickou pozici na hodnotě 31 je tak má nákupní cena akcií (31 + 4.07508) na úrovni -35,07508 USD/kus (1). Současně jsem také pořídil 10*Long Put na strike 34 a s expirací v lednu 2024 za cenu -328,70 USD pro každou z nich (2). Mám tak zajištěno, že mých 700*Long akcií vždy prodám za cenu 34 USD/kus a při pádu ceny akcií INTC pod strike této Long Put 34 mohu navíc dokoupit zbylých 300*Long akcií za nižší a výhodnější cenu a přidat tak do pozice další profit. Sumarizace pozice je na obrázku níže:

Mohu pak z přehledu vyčíst, že mám vždy jistotu, že na Long akciích obdržím +34.000 USD (1) zpět díky strike Long Pout na úrovni 34. Z těchto +34.000 USD jsem pořízením vyčerpal –27.839,56 USD (2) a k utracení z jasně daného rozpočtu ve výši +34.000 USD mi zbývá -6.160,44 USD (3). Pokud bych tedy chtěl pozici ukončit s profitem nákupem zbylých 300*Long akcií, musely by tyto stát (-6.160,44 USD/300) nejvýše 20,53 USD. Propad na takovou cenu ovšem nečekám a spoléhám se spíše na růst ceny akcie INTC do doby expirace zajišťovací Long Put opce v lednu 2024. Mám tak půl roku na to, aby se cena zotavila a růst ceny akcií zaplatil náklad na zajištění Long Put opčními kontrakty, a ještě přinesl nějaký profit. Na této cestě do budoucnosti se budu snažit vylepšovat finanční situaci nastaveného rozpočtu výpisy Short Put do množství 3 kusů, na jejich základě bych mohl přikoupit zbylých 300*Long akcií nebo mi zůstane Prémium z jejich výpisů. Pozici na INTC jsem ukončil 29.12.2023, tedy poslední obchodní den v roce 2023 a z obrázku níže lze vypozorovat, že to byla dobrá volba:

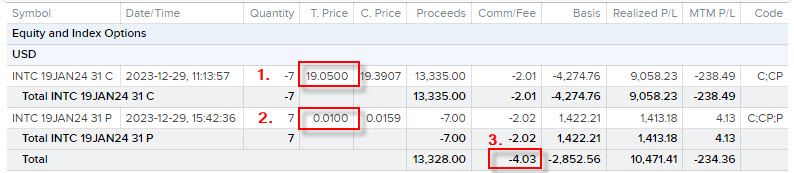

Cena akcií INTC po počátečním přešlapování nakonec nabrala směr vzhůru (jako ostatně všechny významné technologické akcie) a zejména v posledních dvou měsících roku 2023 přidala významně na své ceně. Parametry ukončení celého obchodu jsou pak patrné z výpisu z obchodního účtu níže:

Mohu vypozorovat, že jsem Long syntetickou akciovou pozici likvidoval prodejem Long Call 31 za +19.05 (1) a Short Put 31 jsem nakoupil zpět za -0.01 (2), celkově jsem tak vystoupil na ceně +19.04 USD na každé stovce syntetických akcií vytvořených na strike 31, konečná výstupní cena akcií INTC je pak (31 +19.04) na úrovni +50.04 USD. Ukončení obchodu stálo -4.03 na poplatcích (3). Mohu pak tento závěr připojit k celkovému průběhu obchodu v trvání necelého půl roku sestaveného na obrázku níže:

Na obrázku je patrné, že jsem v průběhu obchodu vypisoval výše avizované Short Put opční kontrakty a tyto obchody mi přinesly celkem +258,98 USD Prémia (červená šipka). Po započítání výstupní ceny obchodu v posledním řádku mohu zjistit, že jsem na pozici INTC nakonec vydělal +7.447,42 USD a s tímto výsledkem jsem spokojen.

Jak dál v roce 2024?

Americké akciové trhy, tedy prostředí, kde máme umístěny své obchody, trhají v začátku roku 2024 rekordy. Je otázkou, co tento rok přinese a jak bych měl v tomto roce vlastně investovat. Jisté je jen jedno – nejistota, kam se trhy nakonec vydají a kde na konci tohoto roku zakončí. „Kříž zůstal prázdný – Kristus žije!!!“ je křesťanský bonmot, který symbolizuje naději, že tento chlapík stále žije a mohl by být berličkou pro optimisty, kteří věří, že značně úspěšný minulý rok bude v takto nastavené trajektorii úspěchů pokračovat a budou se tak moci alespoň maličko svézt na této optimistické vlně. Stejně jako pohled na prázdný kříž by pak neměla četba analýz věhlasných analytiků svádět k přehnanému optimismu a víře, že vše bude jenom dobré a že špatně už bylo. V úvodu článku jsem naznačil, jak je nemožné predikovat budoucí vývoj a jak velké nepřesnosti mohou tyto, byť renomované, predikce přinést. Pokud nevěřím předkládaným analýzám, mohu si vyrobit vlastní pozorování a z něj se pokusit extrapolovat do budoucnosti na základě vlastního výzkumu. V jednoduchém zpracování ročních dat za uplynulá období jsem vytvořil zjednodušený pohled na časovou řadu ročních výkonů dvou nejznámějších akciových indexů S&P 500 a Nasdaq 100 a na základě těchto dat jsem vytvořil dvě následující vizualizace, jejíž interpretaci ponechám na každém z čtenářů tohoto článku. Grafické zobrazení by pak mělo dát odpověď na otázku, jak je pravděpodobné, když akciové indexy trhají rekordy v jednom roce, že se bude tento optimismus přelévat také do roku dalšího.

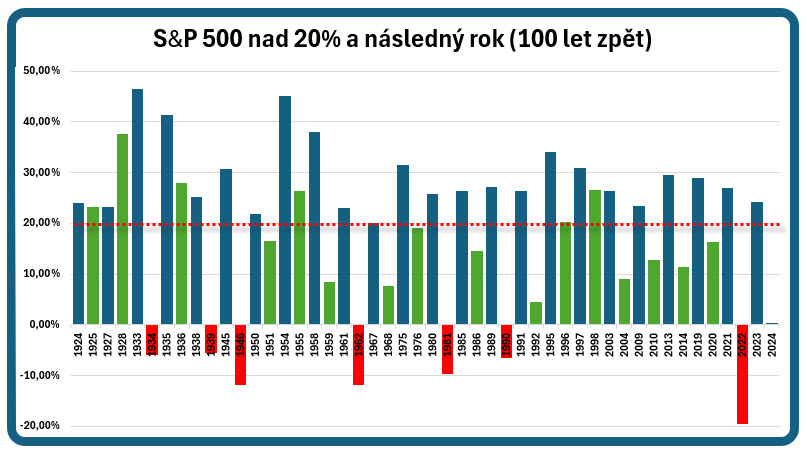

Na prvním obrázku je znázorněna stoletá historie ročních výkonů indexu S&P 500 v histogramu sestávajícím ze sloupců, kdy byl výkon tohoto indexu vyšší než 20% (modré sloupce). Vedle každého z těchto modrých sloupců je sloupec s výkonem následujícího roku, zelenou barvou pro sloupec přinášející kladné zhodnocení a případně červený sloupec označující záporné zhodnocení indexu v následujícím roce.

Statisticky vzato je to velmi dobrý pohled, ve stoleté historii je jen sedm případů, kdy po ročním růstu indexu S&P 500 více než o +20% vykázal následující obchodní rok nějakou ztrátu a jen ve třech případech to bylo více než -10%. Pokud bych chtěl tuto statistiku nějak porovnat s celou zkoumanou historií, tak za posledních sto let měření indexu S&P 500 bylo 68 roků s kladným zhodnocením, 32 let pak skončilo v záporu a mohu tak kladnému ročnímu zhodnocení přisoudit dvoutřetinovou pravděpodobnost bez jakéhokoliv seskupování a řazení výsledků. V mé analýze zobrazené v histogramu zakončil ve stoleté historii index S&P 500 ve 24 případech s výkonem vyšším než 20%, v sedmi případech byl pak následný rok záporný. Znamená to, že s mírně více než dvoutřetinovou pravděpodobností bude následný rok kladný a tato statistika je tak podobná, jako bych žádný výběr neprováděl.

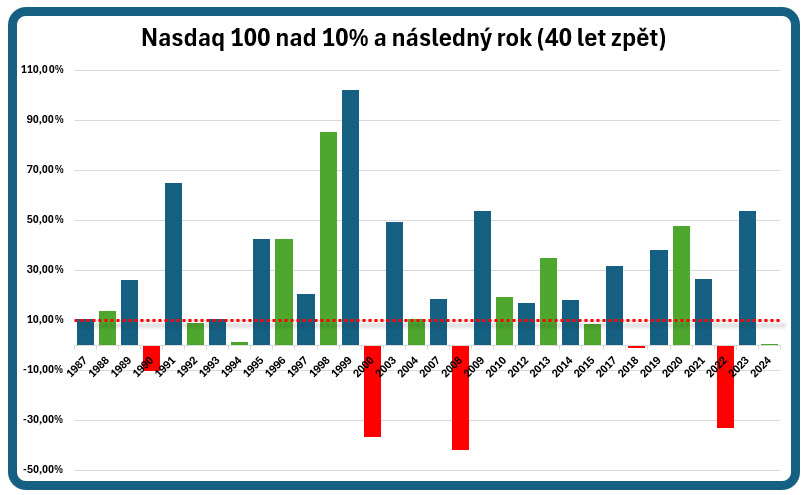

Mohu si pak vyrobit stejný pohled na akciový index Nasdaq 100, pro který mám roční data za zhruba 40 let. Z třiceti osmi let měření ročního výkonu indexu Nasdaq 100 bylo 31 let s kladným ročním výnosem, mohu tak konstatovat, že se zhruba 80% pravděpodobností dosáhne tento index kladného zhodnocení bez dalšího poměřování a seskupování. Ve zjednodušené vizualizaci provedené analýzy pak hledám v tomto čtyřicetiletém období pouze roky, kdy tento akciový index Nasdaq 100 překonal výkon +10% (modré sloupce) a k těmto rokům jsem pak opět přidal výkon následujícího roku (zelené nebo červené sloupce).

Mohu pozorovat, že v šestnácti případech dosáhl index Nasdaq 100 ročního zhodnocení vyššího než 10%, následující rok pak byl v pěti případech záporný. Mohu pak, stejně jako u indexu S&P 500 konstatovat, že z této statistiky vyplývá dvoutřetinová pravděpodobnost, že následující rok bude také kladný.

Nemusím se tedy spoléhat na mnohastránkové analýzy a mohu pro jednoduchost konstatovat, že pravděpodobnost (zhruba dvoutřetinová) je na mé straně a v žádném případě se nejedná o nějaký fifty-fifty výsledek. Tomu musím podřídit své konání, dobré to být v roce 2024 může, ale také nemusí, s větší pravděpodobností se mi ale může přihodit, že na konci roku uvidím na těchto významných indexech amerických akciových trhů kladný výsledek. Co to znamená pro mé obchody? Nic podstatného, výhledy na konečné číslo na kterém zakončí akciové indexy mi stejně nikdo přesně nepředpoví, nemusím se tak takovou úvahou významně trápit. Budeme se snažit mít otevřené oči a pozorovat, co se kolem nás děje a jak se takto vnímaná přítomnost může odrazit do budoucnosti, ve které chceme uzavírat v přítomnosti otevírané obchody, nic jiného nám v podstatě ani nakonec nezbyde, snad se nám to bude dařit alespoň tak, jako doposud :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet