Dluhopisový seriál pokračuje, píše se jeho další díl. Pokud se zdá, že se podrobně a možná zbytečně věnuji americkým vládním dluhopisům, tak tento článek opět nebude o ničem jiném, něž právě o této kategorii dluhových cenných papírů. Proč tomu tak je vyplývá z mého praktického pohledu na věc. Kromě toho, že tyto cenné papíry aktivně obchoduji, jsou základem k pochopení obrovského světa odvozenin od těchto cenných papírů – navázaných dluhopisových derivátů, zejména dluhopisových futures, opcí, fondů, swapů, certifikátů a dalších všemožně myslitelných derivátů a jejich kombinací. Není patrně možné tyto významně obchodované třídy aktiv pochopit bez hlubšího porozumění fungování a konstrukci jejich podkladů, malým příspěvkem k tomuto poznání pak budiž další řádky tohoto článku.

Aukční proces

V minulých článcích jsem popisoval, jak mohu vybrat a nakoupit vybraný americký vládní dluhopis u mého brokera Interactive Brokers, dále jsem v článcích dluhopisového seriálu popisoval, jak jej mohu pro své obchodní účely vybírat a vypočítat jeho výnos. V článku Dluhopisy – III., kde jsem popisoval rozsah amerického dluhopisového trhu, jsem poprvé ukázal na základní členění amerických vládních dluhopisů, ale bez významně detailnějšího rozboru, toto bych chtěl tedy v tomto článku napravit a upřesnit některé detaily, které by obchodování z těmito dluhopisy mohlo přinést.

Jak tedy spatří světlo světa americký vládní dluhopis a jak jsou definovány jeho startovací parametry? Jednoduchá odpověď, v pořádané aukci. Ministerstvo financí rozhoduje o pořádaní aukcí vládních dluhopisů v tiskových zprávách, ve kterých upozorňuje na nadcházející termíny pořádaných aukcí, tento seznam je možné stáhnout ve formátu *PDF zde.

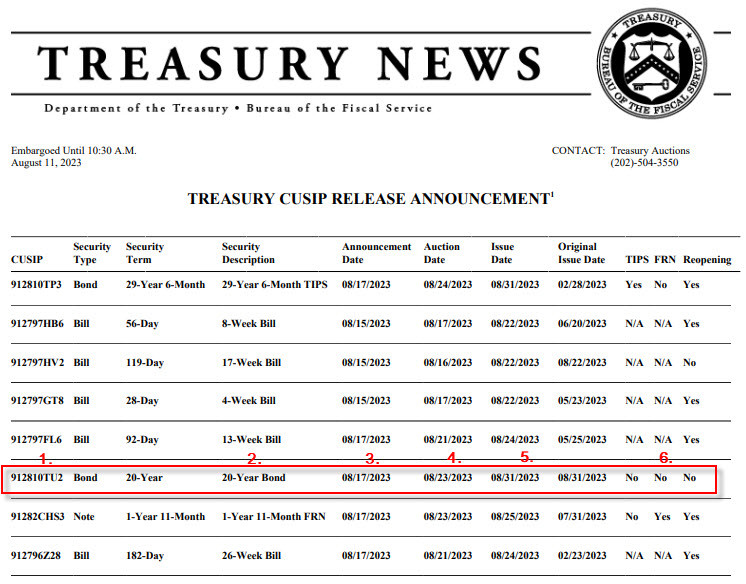

Aktuální tisková zpráva s přehledem budoucích aukcí může vypadat jako na výše uvedeném obrázku. Označená aukce dvacetiletého bondu (červený rámeček), pokud bych měl o něj zájem, by mi mohla napovědět, jaký bude CUSIP tohoto cenného papíru (1) a v popise zjišťuji, že se jedná o dluhopis s dvacetiletou dobou do splatnosti (2). Můj zájem by se pak měl soustředit na den, kdy budou vydány podrobnosti o chystané aukci – Announcement Date (v našem prostředí den, kdy bude zveřejněna „Aukční vyhláška“), toto pozoruji, že se stane 17.8.2023 (3). Samotná aukce – Auction Date – proběhne 23.8.2023 (4) a dluhopisy podle parametrů dosažených v aukci budou vydány dne 31.8.2023 (5). Z dalších doplňujících informací mohu zjistit, že se nejedná o protiinflační dluhopis (TIPS) ani o dluhopis s plovoucí sazbou (FRN) a že se jedná o novou emisi a nikoliv o obnovenou emisi již obchodovaných dluhopisů (reopening) (6). Je patrné, že celý proces od vydání dražební vyhlášky až po emisi vládních dluhopisů nezabere více než čtrnáct dnů.

Aukce se může účastnit každý, kdo splní podmínky účasti v aukci. Pokud bych chtěl podat nabídku do aukce, mohu tak učinit sám nebo prostřednictvím investiční banky, svého brokera nebo dluhopisového dealera. Vlastní účast v aukci vlastním jménem vyžaduje zřízení TreasuryDirect účtu, tedy aplikace, která mi umožní přímou účast v aukci, je ale patrné, že jako osoba, která není americký rezident, tento účet zřídí obtížně. Nyní mě ale tato skutečnost zajímá čistě teoreticky, stejně tak mě patrně nezajímá účast v aukci prostřednictvím mého brokera, chci pouze nyní pochopit základní principy tržní tvorby parametrů těchto dluhopisů, které pak mohu nakupovat na sekundárním trhu třeba od subjektu, který jej v aukci získal.

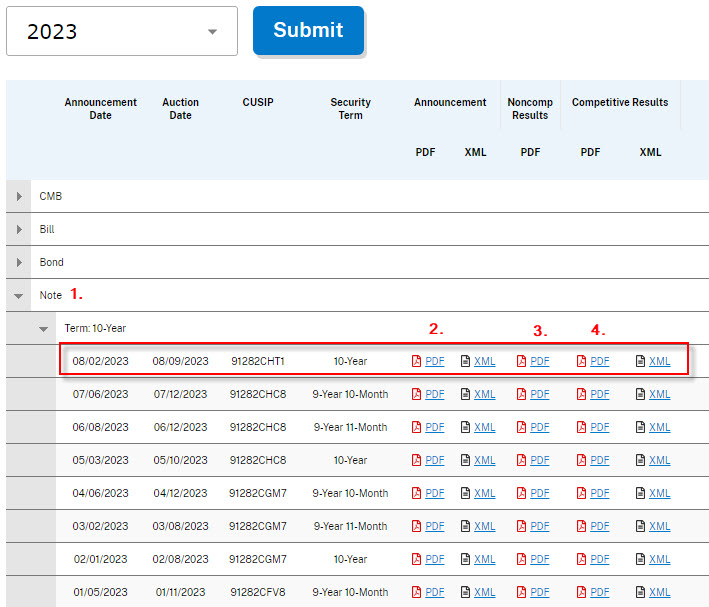

Americké vládní dluhopisy jsou tedy prodávány na primárním trhu v pořádané aukci, které předchází vydání Announcement (aukční vyhlášky), která definuje parametry pořádané aukce. Nechci se aukce zúčastnit (a patrně jen obtížně mohu), chci jen její výsledky pozorovat a porovnat s ohlášenými aukčními záměry, se kterými ministerstvo financí do aukce šlo. Výsledky nejsou nic tajného a mohu je pozorovat zde. Mohu pak pro období, kdy píšu tento článek, pozorovat výsledky aukcí uvedené na níže uvedeném obrázku.

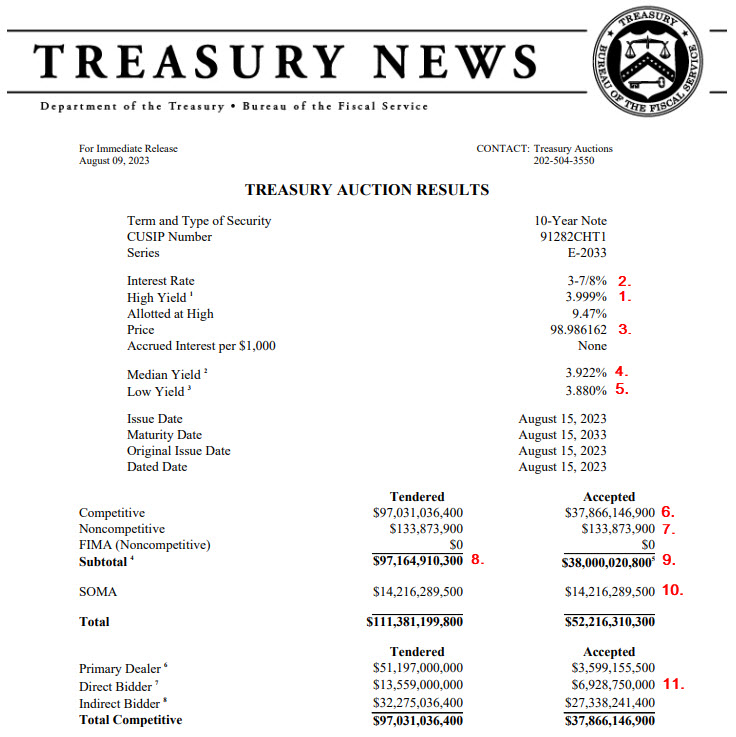

Chci například zjistit, jak dopadla aukce dluhopisů (1) s desetiletou dobou splatnosti vyhlášená dne 2.8.2023 a pořádána dne 9.8.2023. Mohu si prohlédnout její Announcement (2) a výsledky pro Noncompetitive Bids (3) a Competitive Bids (4). Co to znamená, než přikročím k zobrazení zadání aukce a jejich výsledků? Ze slovních spojení mohu vyvodit, že nabídky do aukce dluhopisů mohou být dvojího typu. Noncompetitive Bid (nesoutěžní podání v aukci) mohu učinit prostřednictvím TreasuryDirect aplikace jako individuální investor a „nesoutěžnost“ mé nabídky znamená, že akceptuji podmínky dosažené v aukci a je mi dodán dluhopis za podmínek jejího výsledku. Mám tedy garantováno, že dluhopisy pořídím, jenom nevím, s jakým výnosem nebo za jakou cenu. Tato se odvíjí od Competitive Bid (soutěžních podání v aukci), kdy účastník aukce specifikuje o jaký objem dluhopisů má zájem při přesně stanoveném výnosu (nebo ceně), obě tyto specifikace jsou předmětem jeho nabídky. Jak vypadal konkrétní Announcement (aukční vyhláška) na prodej tohoto desetiletého dluhopisu je možné vidět níže:

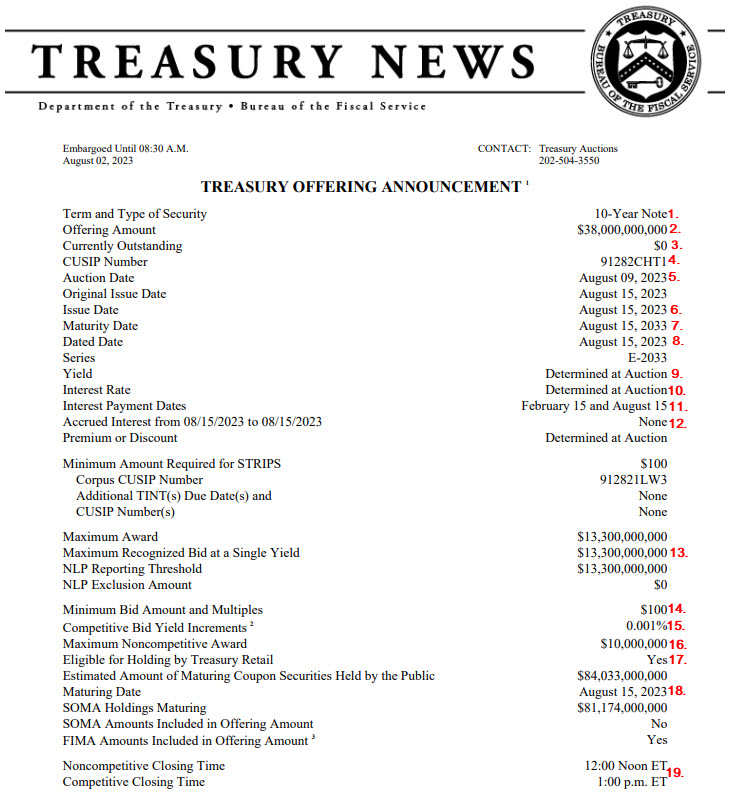

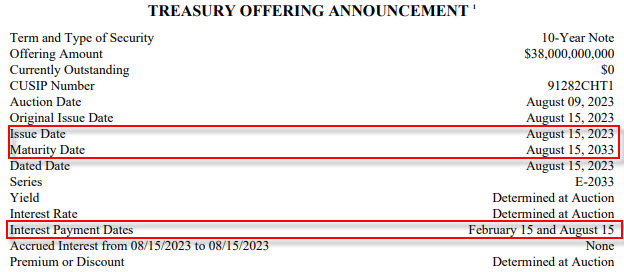

V jednotlivých položkách, důležitých pro pochopení procesu, pak mohu identifikovat, že aukční vvhláškou je nabízen Term and Type of Security (1) cenný papír 10-Y Note (desetiletý dluhopis) v nabízeném objemu 38 miliard dolarů (2). Currently Outstanding (3) cenných papírů s hodnotou nula znamená, že se jedná o zbrusu novou emisi vládních dluhopisů a nejedná se tak o „reopenings“, tedy další emisi již existujících desetiletých dluhopisů, v takovém případě by zde byl uveden objem takto dříve emitovaných dluhopisů. Tento dluhopis bude mít přidělen identifikátor CUSIP s hodnotou 91282CHT1 (4) a jeho aukce se bude konat 9.8.2023 (5). 15.8.2023 bude dluhopis emitován (6) a jeho splatnost je za deset let dne 15.8.2033 (7). Úroky začnou jejím držitelům nabíhat 15.8.2023 (Dated Day je shodný s Issue Date) (8), není zde tak žádná prodleva. Výnos (9) a úroková sazba (10) budou výsledkem aukčního procesu, o to emitentovi v této aukci jde. Vydaný vládní dluhopis bude mít vysoutěžený kupón, který bude splatný jeho držitelům 15.2. a 15.8. každého roku jeho existence (11), jedná se tak o dluhopis s půlroční (semiannual) frekvenci připisování úroků. Nabyvatel dluhopisu v aukci nebude muset platit žádný nashromážděný úrok z kupónu, který mu nepatří (12), v aukci se nejedná o získání slevy z ceny dluhopisu nebo prémia (13). Maximální výše jednoho podání za stanovený výnos může činit 13.3 miliardy dolarů, tedy maximálně 35% zamýšlené emise za předem stanovený výnos může skončit v rukou jediného zájemce (13). Minimální nabídka v aukci je 100 USD (14) a další vyšší nabídky musí být násobkem této částky (14). Soutěžní nabídka musí obsahovat nabídku výnosu v procentech na tři desetinná místa (15). Maximální hodnota dluhopisů, které podá „nesoutěžní“ zájemce nesmí překročit částku 10 milionů dolarů (16) a tyto dluhopisy jsou určeny i pro retailové investory (17). Opětovné potvrzení, že den splatnosti je 15.8.2033 (18) a poslední zajímavou položkou jsou konečné časy pro podání nabídek obou typů účastníků (19).

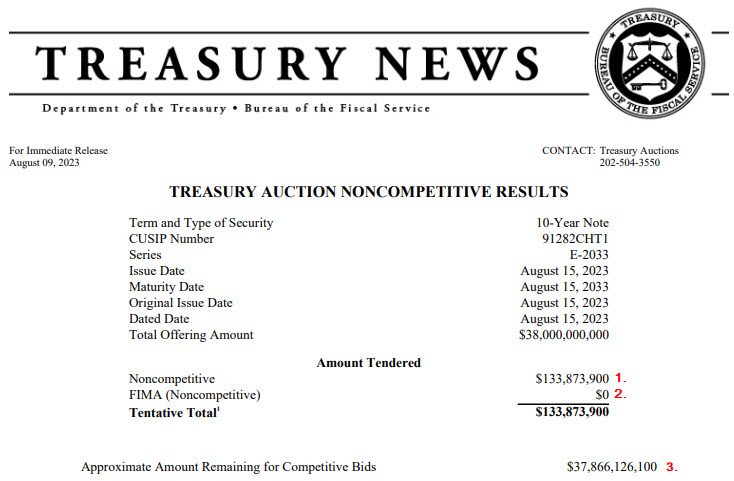

Po proběhlé aukci mám možnost monitorovat její výsledek, tento výsledek je rozdělen na dvě části, kdy mohu samostatně zobrazit výsledek aukce pro „nesoutěžní nabídky“, tedy pro Noncompetitive bids a poté celý výsledek aukce těchto vládních dluhopisů pro všechny nabídky. Zobrazení výsledku pro Noncompetitive Bids vypadá následovně:

Noncompetitive bids, tedy výsledek poptávky „beru mnou poptávané množství za jakoukoliv vysoutěženou cenu“ dopadl tak, že tato nabídka byla uspokojena pro 133,873.900 USD (1). Je také patrné, že účty s označením FIMA (Foreign and International Monetary Authorities) nepodaly žádnou nesoutěžní nabídku a nebyly tak v této aukci uspokojeny (2). Jedná se o účty, které mají u americké centrální banky zřízené významné zahraniční finanční instituce (například centrální banky jiných států). Výsledek nesoutěžních nabídek také konstatuje, kolik peněz ze zamýšlené emise zůstává a připadá na Competitive Bids, tedy podané soutěžní nabídky s vyznačeným požadovaným výnosem pro požadovaný objem poptávaných dluhopisů jednotlivých účastníků aukce (3). Výsledek celé aukce je pak shrnut do výsledku, který je možné pozorovat na níže uvedeném obrázku:

Stěžejním ukazatelem výsledné aukce je dluhopisový výnos. Motivací emitenta (americké vlády) je v aukci dosáhnout co nejvyšší alokace dluhopisů za co nejnižší výnos, touha účastníků aukce je pak opačná, získat poptávané dluhopisy v požadovaném objemu s co nejvyšším výnosem. Výsledek aukce je pak seřazením jednotlivých poptávaných výnosů od nejnižšího až po nejvyšší a uspokojování účastníků podle této posloupnosti. High Yield (1) je pak dosažený výnos, do kterého jsou uspokojeny všechny podané soutěžní nabídky, v případě této aukce je to pak výnos ve výši 3.999% p.a., a představuje nejvyšší výnos, který organizátor aukce akceptuje pro nabízené dluhopisy. Znamená to, že všichni účastníci aukce, kteří podali nabídku nižší než je High Yield, budou uspokojeni a obdrží desetileté dluhopisy s výnosem, který reprezentuje 3.999 % p.a.. Aukce amerických vládních dluhopisů jsou tzv. single-price aukce, kdy všichni úspěšní účastníci obdrží nabízený předmět aukce za stejných podmínek, tedy i ti co nabídli nižší výnos, obdrží výnos 3.999% p.a.. Účastníci aukce, kteří podali nabídky vyšší než je High Yield, nebudou v aukci uspokojeni vůbec. Výnos v aukci je pak vtělen do výše kupónu (2) ve výši 3.875%, aby tato výše kupónu pro desetiletý dluhopis představovala právě výnos z držení desetiletého dluhopisu ve výši 3.999% p.a. (kupón musí být stanoven pouze v osminách k celku, v daném případě tedy na hodnotu 3-7/8%). Vysoutěžený výnos a jemu odpovídající kupón (3.875%) pak generuje aktuální cenu dluhopisu, která činí 98.986162 % z Face Value (3), úspěšní účastníci aukce jej tak pořizují za 98.986162% Face Value. Z výsledku aukce pak mohu vyčíst, že Median Yield byl 3.922% (4), tedy 50% sumy poptávaných a přijatých soutěžních nabídek bylo za tento nebo nižší výnos a ve stejném smyslu Low Yield (5) ve výši 3.880% ukazuje, že 5% sumy poptávaných a přijatých soutěžních nabídek bylo podáno za tento nebo nižší výnos. Další pasáží zobrazeného výsledku aukce jsou pak sumy splněných a nevyplněných požadavků účastníků aukce, ve sloupci Tendered jsou sumarizace podaných nabídek, ve sloupci Accepted je pak bilance uspokojených nabídek. Mohu vypozorovat, že byly uspokojeny soutěžní nabídky ve výši 37,866.146.900 USD (6) a nesoutěžní nabídky dle předchozího obrázku ve výši 133,873.900 USD (7). Mohu také zjistit, že byly podány nabídky za celkem zhruba 98 miliard dolarů (8) a uspokojeny byly nabídky v objemu přibližně 38 miliard dolarů (9). Poměru těchto čísel podaných a uspokojených nabídek se říká Bid-To-Cover Ratio, v případě této aukce má hodnotu (98/38) ve výši 2.57. Hodnota Bid-To-Cover Ratio je indikátorem zájmu o americké vládní dluhopisy, čím je vyšší, tím ukazuje na menší sumu uspokojených požadavků v aukci, a toto je odrazem vyšší poptávky po těchto dluhových cenných papírech. Všeobecné vnímání tohoto indikátoru je takové, že jeho hodnota převyšující úroveň 2 je spojená s úspěšným pohledem na konanou aukci. SOMA nabídka uspokojená v částce více než 14 miliard USD (10) znamená, že se do aukce zapojila také americká centrální banka, které prostřednictvím mechanismu System Open Market Account (SOMA) využila možnost pořídit do své rozvahy tyto dluhopisy v takto definovaném objemu. Na zbývajících řádcích (11) je rozebráno, jaké byly nabídky a konečné uspokojení podle skupin subjektů, kteří se do aukce zapojily.

Zajímavý by pak mohl být pohled na tento vysoutěžený dluhopis z aktuálního pohledu, v platformě TWS jeho základní specifikace ke dni, kdy píšu tyto řádky, vypadá následovně:

Desetiletý dluhopis s expirací 15.8.2033 s kupónem 3.875% a s CUSIP 91282CHT1 (1), tedy mnou popisovaný dluhopis v aukci, je dnes k mání za 97.61328 (2) a jeho cena tak oproti aukční ceně 98.986162 klesla, tento pokles je odrazem růstu jeho výnosu, který z vysoutěžené úrovně 3.999% p.a. nyní činí 4.169% p.a. (3).

Americké vládní dluhopisy jsou tedy prodávány na primárním trhu účastníkům aukcí za podmínek popsaných v předchozím oddíle. V přehledu výsledků těchto jednotlivých aukcí na obrázku níže mohu vypozorovat, že na tomto primárním trhu nachází vlastníky aktuálně tyto typy vládních dluhopisů:

Prostřednictvím aukcí jsou na trzích umísťovány TIPS (inflační dluhopisy), Bonds (dluhopisy se splatností delší než 10 let), FRNs (dluhopisy s plovoucím kupónem), CMB (Cash Management dluhopisy neurčené investiční veřejnosti), Bills (dluhopisy se splatností nejdéle jeden rok) a Notes (dluhopisy se splatností jeden až deset let). Přestože jsem se v předchozích článcích velmi obecně americkými vládními dluhopisy zabýval, chtěl bych nyní některé typy těchto dluhopisů z nadepsaného přehledu více popsat k pochopení jejich struktury a fungování.

Cash Management Bills (CMB)

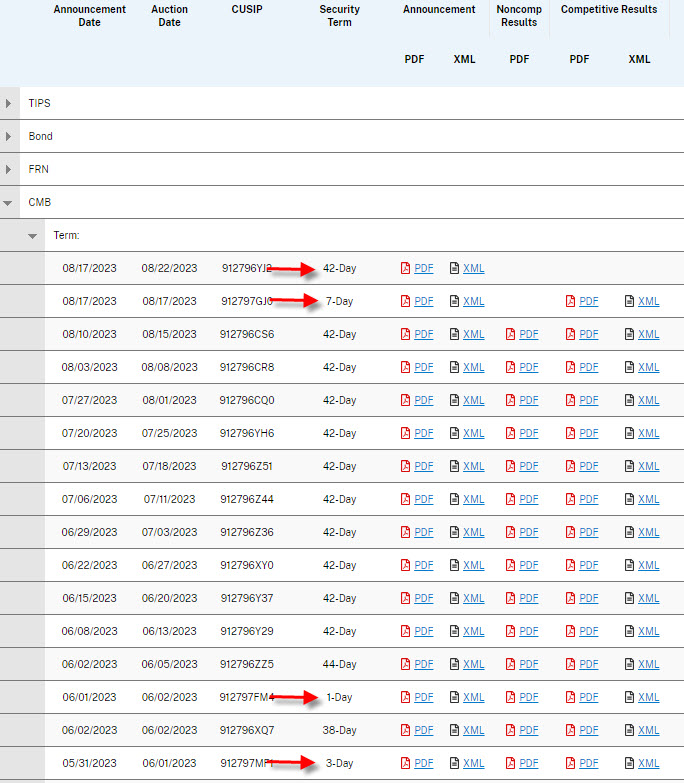

Přestože se nerad zabývám věcmi, které nemohu obchodovat, pro celistvost tématu je stručná charakteristika těchto dluhových cenných papírů nezbytná. Pro potřeby americké vlády financovat zejména neobvyklé výdaje nebo krátkodobé výpadky v příjmech slouží právě tyto Cash Management Bills. Tyto americké vládní dluhopisy mají různě dlouhou dobu do splatnosti, která odráží právě aktuální potřebu peněz americké vlády. Na obrázku níže je přehled emisí CMB, tak jak proběhly v nejbližší historii:

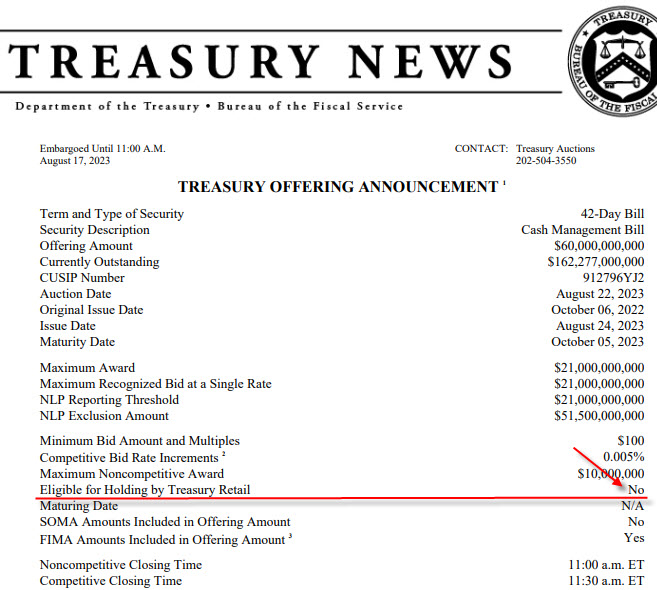

Z obrázku vyplývá, že tyto dluhopisy mohou mít splatnost více než měsíc, ale také pouze jen jeden den. Tyto typy dluhopisů nejsou určeny pro investiční veřejnost – drobné investory do amerických vládních dluhopisů, což je patrné z „aukční vyhlášky“ jedné z vybraných aukcí.¨

T-Bills

Treasury Bills (T-Bills), jsou krátkodobé cenné papíry, které nenesou kupón, ale prodávají se s diskontem z Face Value. Aktuálně se nabízí T-Bills se splatností 4, 8, 13, 17, 26 a 52 týdnů.

Aukce těchto krátkodobých dluhopisů, díky neexistenci kupónu, ve výsledku zobrazuje pouze dosažený výnos dluhopisu v aukci.

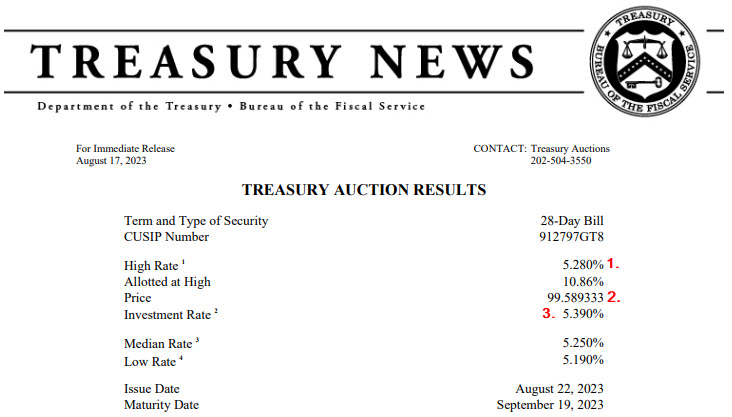

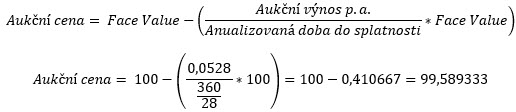

Na příkladu výsledku poslední aukce T-Bills mohu vypozorovat, že dosažený výnos v této aukci činil 5.280 % p.a. (1), což představuje vysoutěženou cenu dluhopisu ve výši 99.589333% (2) z hodnoty Face Value, za tuto cenu bude doručen vítězným nabízejícím v aukci, jinými slovy a s odkazem na předchozí text, všichni účastníci s nabídkou výnosu ve výši maximálně 5.280% p.a. budou v této aukci zcela uspokojeni. Jak je z dosaženého aukčního výnosu vypočítána cena je patrné z níže uvedeného výpočtu:

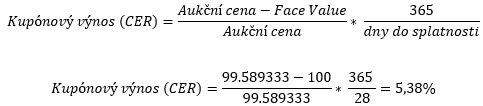

Protože tento typ dluhopisu nenese žádný kupón, je pak informace z výsledku aukce Investment Rate (3) vypočítanou informací vycházející z předpokladu, že pokud by tento dluhopis nesl kupón a dluhopis by byl prodáván za Face Value, měl by takto vyznačenou výši (5.390%), takto vypočítané hodnotě se říká Coupon Equivalent Rate (CER). Na základě této informace pak mohu u těchto bezkupónových dluhopisů provádět srovnání s dluhopisy, které nesou kupón. Jak byl tento kupónový výnos vypočítán, je uvedeno na obrázku níže:

Podstatné pak pro mě je, že se tyto dluhopisy dají pořídit v platformě TWS mého brokera Intreactive Brokers a mohu je velmi efektivně obchodovat. Popis výpočtu jejich výnosu jsem pak popisoval v článku Dluhopisy – V..

T-Notes a T-Bonds

Popis uvedení na primární trh pro dluhopisy se splatností 2, 3, 5, 7 a 10 let (Notes) nebo pro dluhopisy se splatností 20 a 30 let (Bonds) jsem popsal v úvodu článku při rozboru aukčního procesu. Tyto vládní dluhopisy po provedené aukci putují k rukám jejich účastníků, aby je tito posléze drželi nebo prodávali investorské veřejnosti na sekundárním trhu. Tyto dluhopisy nesou vyznačený kupón, když způsobem výpočtu výnosu jsem se zabýval opět v článku Dluhopisy – V.. Popisování vlastností výnosové křivky kupónových dluhopisů, vlivu výše kupónu a doby do splatnosti na tvar výnosové křivky a durací těchto dluhopisů jsem se již věnoval v článku Dluhopisy – VIII., nebudu zde již tyto vlastnosti dále popisovat, zastavím se ale u jiné důležité vlastnosti těchto dluhopisů, která je odrazem operace tzv. strippingu.

Stripping

Vlastnit bezrizikový bezkupónový americký vládní dluhopis mi neumožňuje pouze pořízení T-Bills, tedy krátkodobých dluhopisů se splatností do jednoho roku. Poptávka po bezkupónových dluhopisech s delší dobou splatností než T-Bills, které bych mohl pořídit s diskontem k jejich Face Value, vedla k procesu, kdy se držitelé kupónových dluhopisů pořízených na primárním trhu mohou rozhodnout pořízené Notes, Bills a TIPs rozdělit „na několik části“ a tyto dále samostatně umisťovat na sekundárním trhu jako bezkupónové dluhopisy („zerobonds“, „zeroes“…). Jak tato věc funguje a jak si ji mohu představit v mírně upravené realitě?

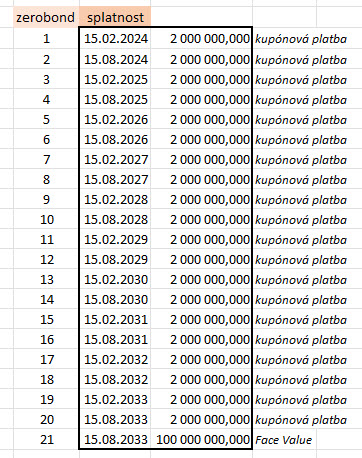

Dluhopisový dealer pořídí v aukci desetiletých dluhopisů popisovaných v první části článku poptávané dluhopisy v objemu 100 milionů USD. Bude se jednat o dluhopisy, které mu budou emitovány 15.8.2023 se splatností 15.8.2033. Dluhopisy v tomto objemu nabude s kupónem ve výši 4% p.a. (zaokrouhlil jsem pro jednoduchost vysoutěženou výši kupónu ve výši 3.875% p.a.), tyto kupóny jsou splatné vždy k 15.2. a 15.8 daného roku držení dluhopisu, 15.8.2033 dostane držitel dluhopisu kromě poslední splátky kupónu také zpět Face Value ve výši 100 mil USD. Pro zpřehlednění ještě jedou výřez z Announcement, které příslušnou aukci ohlašuje:

Držitel dluhopisů obdrží do splatnosti za deset let celkem 21 peněžních toků, které představují jednotlivé kupónové platby a závěrečnou splátku Face Value. Konkrétně obdrží 20-krát 2,000.000,- USD, vždy 15.2. a 15.8. příslušného roku držení dluhopisu jako pololetní splátku kupónu (4%/2 = 2%) a jedenkrát 100,000.000 USD u splatnosti 15.8.2033. Držitel takto nabytého dluhopisu pak může na každou takovou platbu nahlížet jako na samostatný bezkupónový dluhopis (zerobond), který má svou přesnou cenu v době jeho splatnosti (podle termínu splátek jednotlivých kupónů a splatnosti Face Value) a těchto 21 zerobondů může za diskontovanou cenu aktuálně nabízet k prodeji. Původní kupónový dluhopis se tak rozpadne na 21 zerobondů:

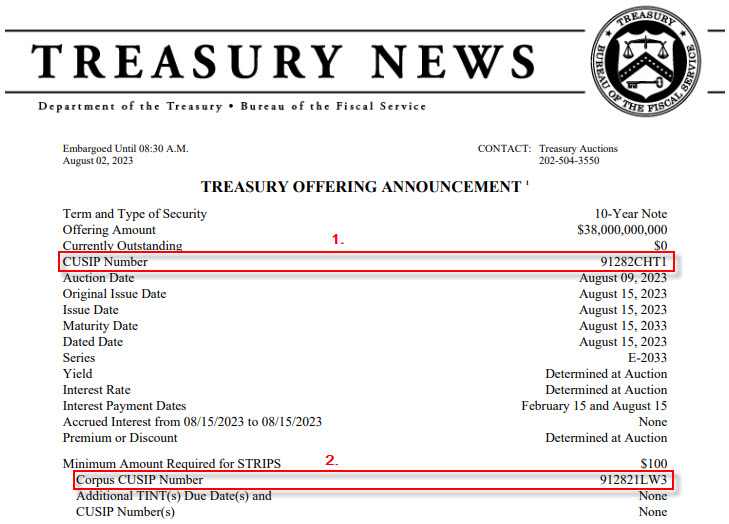

Od roku 1984 spustilo americké ministerstvo financí program Separate Trading of Registered Interest and Principal of Securities (STRIPS), který usnadňuje právě toto rozdělování kupónových dluhopisů na zerobondy. Touto procedurou tak vznikají kupónové STRIPS (nebo také Coupon Strips, Interest Strips…), tedy zerobondy vzniklé z kupónové části původního kupónového dluhopisu a corpus STRIPS (nebo také Principal STRIPS), což jsou zerobondy vzniklé z Face Value (corpusu, principal) původního kupónového dluhopisu. Mohu tak prozkoumat, pohledem do aukční vyhlášky (Announcementu) desetiletého dluhopisu, jak je to s možným rozdělováním tohoto dluhopisu:

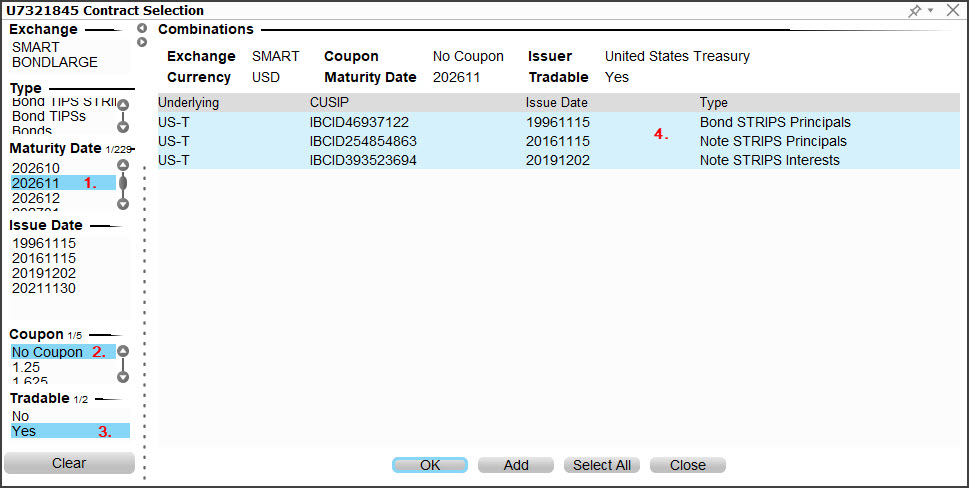

Z dokumentu z vyhlášky avizované aukce mohu vyhodnotit, že kupónový desetiletý dluhopis bude mít CUSIP 91282CHT1 a zerobond vytvořený z korpusu tohoto dluhopisu bude mít CUSIP 912821LW3. Mohu se pak pokusit tyto dluhopisy vyhledat v platformě TWS, toto na obrázku níže.

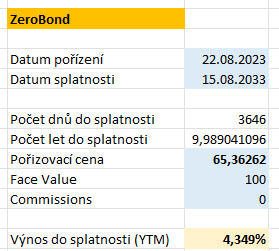

Mohu vypozorovat, že pokud bych se rozhodl pořídit kupónový desetiletý dluhopis (1), který byl na primární trh uveden ve výše popisované aukci, tedy dluhopis s kupónem 3.875% p.a. a se splatností 15.3.2033 (CUSIP 91282CHT1), tak by tento nyní stál 96.35742 USD a představoval by tak výnos ve výši 4.328% p.a. podle výpočtu mého brokera. Pokud bych se ale rozhodl tento desetiletý dluhopis zobchodovat ve formě zerobondu vzniklého z korpusu tohoto kupónového dluhopisu (2), potom bych mohl vypozorovat, že tento zerobond se splatností 15.3.2033 (CUSIP 912821LW3) se nyní nabízí s diskontem za cenu 65.36262 USD. Tato cena pak po výpočtu představuje níže uvedený výnos:

Investice do tohoto desetiletého zerobondu by představovala výnos ve výši 4.349% p.a.. Mohu pak dalším vyhledáváním v obchodní platformě zjistit, že investice do zerobondů není nic nemožného a lze z čeho vybírat. V aplikaci Treasuries, kterou jsem popisoval v článku Dluhopisy – IX., pak mohu například chtít koupit zerobond se splatností v listopadu 2026, toto vyhledávání pak může přinést tento výsledek:

Volbou data splatnosti dluhopisu (1), výběrem bezkupónového typu dluhopisu (2) a požadavkem na zobrazení pouze obchodovatelných dluhopisů (3) mohu ve výsledku vypozorovat aktuálně 3 nabízené formy zerobondů (4). Je patrné, že dluhopisy vznikly strippingem různých typů Notes a Bonds a představují oba typy výše popisovaných dluhopisů – kupónových strips a strips vzniklých z dluhopisového corpusu.

Proč zerobond?

Obliba zerobondů je značná. Přestože jsem tuto výhodu naznačil v článku Dluhopisy – V., kdy jsem popisoval, jak se vypočítá výnos dluhopisu do splatnosti (YTM), mohu z textu výše odvodit, že desetiletou investici do dluhopisu mohu provést nákupem klasického kupónového dluhopisu nebo investicí do desetiletého zerobondu vzniklého strippingem tohoto kupónového dluhopisu. Oba tyto dluhopisy pak přinášejí téměř totožný výnos (YTM), aktuálně kolem 4.3% p.a. Výnos klasického kupónového dluhopisu ale bude dosažen v požadované výši pouze za jedné podmínky, a to, že budu inkasované kupóny za celou dobu držení reinvestovat nejméně za tuto úrokovou sazbu 4.3% p.a. (nebo vyšší). Potom, při efektu složeného úročení, mohu počítat s vypočítaným výnosem 4.3% p.a.. Do budoucnosti nevidím, je ale pravděpodobné, že během desetiletého období nebudu moci tuto podmínku reinvestování dodržet, jednoduše proto, že takto vysoké úroky se v nějakém období v budoucnosti již na trzích nebudou nabízet. Pořízení zerobondu s diskontem představující vypočítaný výnos 4.3% p.a. je však zcela jiný příběh, kdy mohu s takto stanoveným výnosem počítat. Držení desetiletého dluhopisu do jeho splatnosti mi takový výnos zaručuje, diskont z Face Value již má v sobě zakomponován efekt složeného úročení a nemusím mít obavu, že požadovaného výnosu nakonec nedosáhnu.

Treasury Inflation Protection Securities – TIPS

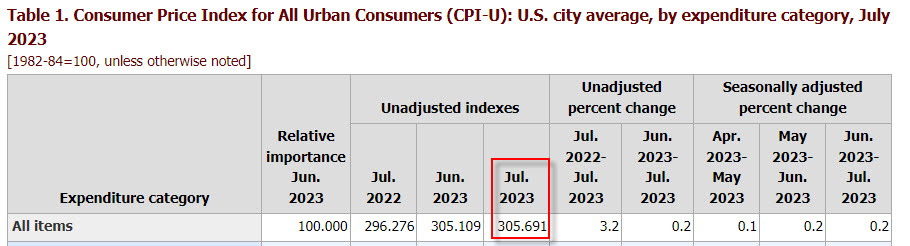

Protiinflační dluhopisy s 5, 10 a 30-ti letou dobou do splatnosti vydávané americkou vládou mají jediný cíl – chránit investory před erozí své investice působením inflace, myšleno americké inflace. Konstrukce TIPS je založena na pravidelné úpravě hodnoty Face Value dluhopisu o aktuální míru inflace, která je zachycena v americkém indexu spotřebitelských cen, konkrétně v CPI-U (Consumer Price Index for All Urban Consumers), který si mohu zobrazovat na stránkách U.S. Bureau of Labour Statistics na tomto odkazu. Mohu tak mít k dispozici tento náhled:

Protože článek píšu na konci měsíce srpna 2023, je posledním známým číslem měsíčního CPI-U hodnota pro červenec 2023 a činí 305.691 bodů. Jak mohu s touto hodnotou naložit a jak je použita v souvislosti s protiinflačními dluhopisy? Základní využití této hodnoty bude její aplikace na úpravu hodnoty Face Value protiinflačního dluhopisu, tedy hodnota aktuální inflace vyjádřená v CPI-U se bude propisovat do hodnoty Face Value dluhopisu a nikoliv do její úrokové složky (kupónu), to je nyní základní zjištění, které bude dále rozvinuto.

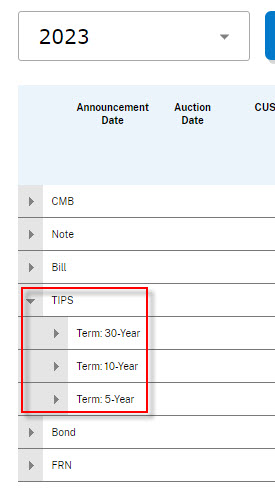

Stejně jako dříve popsané americké vládní dluhopisy, jsou i TIPS nabízeny na primárním trhu formou aukcí. Mohu tak vypozorovat aktuální nabídku TIPS podle doby do splatnosti v tomto rozsahu zde:

Je pak možné vypozorovat, že jsou opravdu nabízeny TIPS se splatností 5, 10 a 30 let. Nyní, se znalostí aukčního procesu, vyberu ke svému pozorování jeden z dluhopisů a pokusím se jej analyzovat:

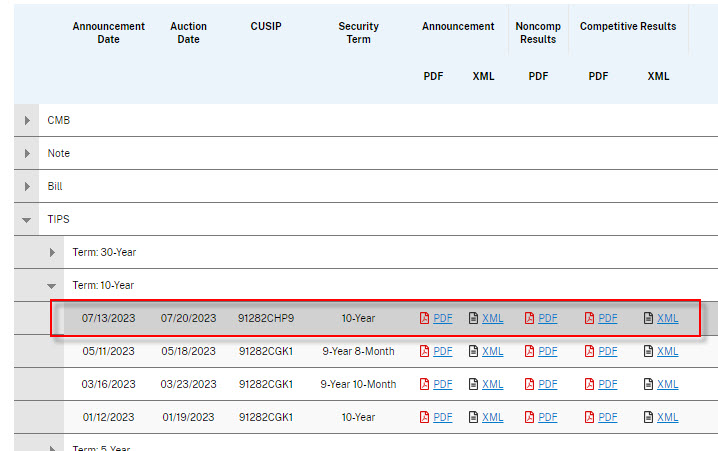

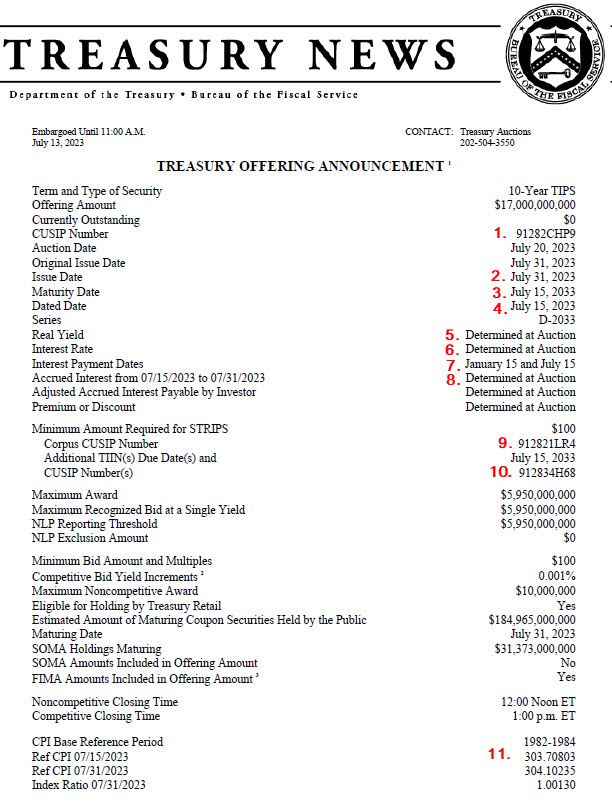

Vybral jsem si aktuálně poslední aukci 10-ti letého dluhopisu s aukcí konanou 20.7.2023. Mohu pak stáhnout Announcement této aukce a pozorovat její základní parametry:

Nebudu popisovat již vysvětlené pojmy z úvodu článku, nicméně mohu ze tří prvních řádků zjistit, že jde o 10-Years TIPS v nabízeném objemu 17 miliard USD a neexistují žádné dříve vydané dluhopisy, jedná se tak o zbrusu novou emisi a nikoliv o „reopening“ dříve provedené emise. Označení CUSIP s hodnotou 91282CHP9 (1) je unikátní identifikátor, podle kterého mohu tento kupónový dluhopis hledat například v obchodních a analytických platformách. Emise bude spuštěna v Issue Date, kterým je 31.7.2023 (2) a doba splatnosti je za deset let dne 31.7.2033 (3). Mohu vypozorovat, že Dated Day, tedy den, od kterého již běží úrok, je stanoven na 15.7.2023 (4) a je tak o patnáct dnů dříve, než je spuštěna emise (tato je 30.7.2023). Z tohoto důvodu pak mohu v řádku Accrued Interest from 07/15/2023 to 07/31/2023 (8) následně po aukci zjistit, kolik obdrží úspěšný účastník aukce úroků za dobu ode dne, kdy tento úrok nabíhá do doby emise těchto dluhopisů. Real Yield (5) a Interest Rate (6) jsou patrně nejdůležitější údaje aukce, bude totiž představovat, jaký vysoutěžený kupón tento protiinflační dluhopis ponese do doby splatnosti a bude charakterizovat, kolik vydělám na dluhopisu nad rámec započítávané inflace. Mohu pak také vidět informaci, že splátky kupónů budou v půlročních intervalech a bude se tak dít vždy 15. ledna a 15. července každého roku do splatnosti. Z aukční vyhlášky také mohu vyčíst, že tento dluhopis může být předmětem dalšího rozdělení (strippingu) na zerobondy. Potom zerobondy na bázi corpusu budou mít CUSIP 912821LR4 (9) a zerobondy představující kupónovou složku protiinflačního dluhopisu budou mít CUSIP 912834H68 (10). Údaje označené (11) budou předmětem následujících řádků. Výsledek této aukce je pak na obrázku níže:

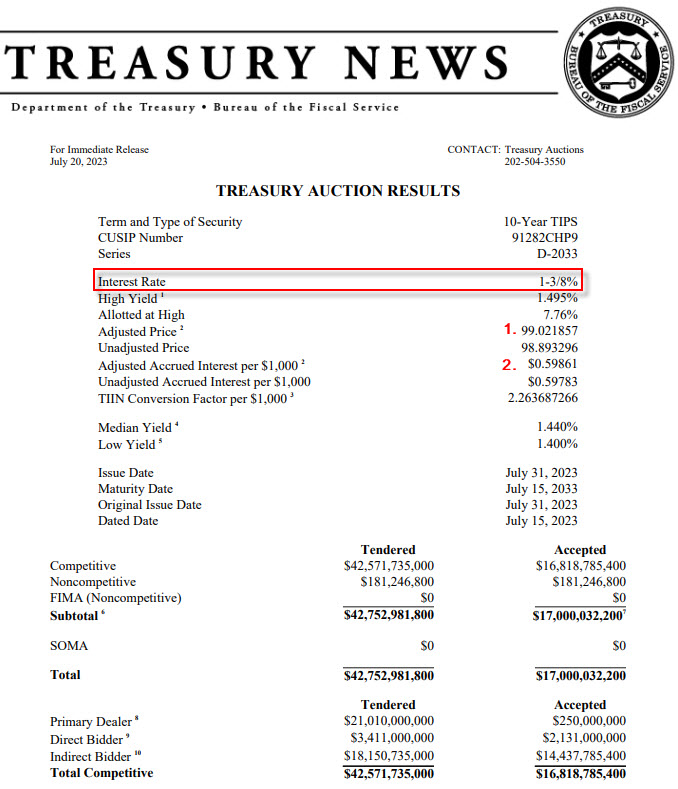

Výsledek je zajímavý zejména dosaženou výši kupónu, který činí 1.375% p.a.. Vysoutěžený výnos znamená cenu dluhopisu ve výši 99.021857% z Face Value (1), která je již příslušně upravena o inflaci, proto označení ve výsledku aukce jako Adjusted Price. Pro zajímavost obdrží každý držitel dluhopisu 0.59861 USD na každých 1000 USD Face Value jako ušlou částku úroku od doby, kdy nabíhá do doby emise (2), ostatní údaje z výsledku aukce jsem již popisoval v úvodu článku nebo vyplynou z dalších řádků. Důležitá by mohla být informace o garanci emitenta, že úrok v aukci nesmí být nižší než 0.125%.

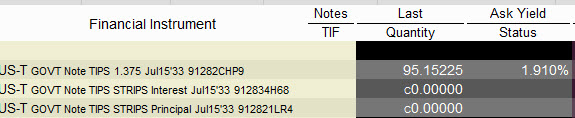

Popisovaný protiinflační dluhopis mohu samozřejmě obchodovat u Interactive Brokers. Na obrázku níže je vidět kupónový dluhopis vzešlý z popisované aukce a také oba zerobondy, které jsou výsledkem strippingu.

Základním problémem spojeným s TIPS je pochopit, jakým způsobem je do něj vtěleno „protiinflační opatření“. Pokud již vím, že se upravuje Face Value tohoto dluhopisu a nikoliv kupón, který zůstává neměnný do splatnosti a tyto úpravy jsou navázány na aktuální hodnotu CPI-U, musí být vyřešeny dva základní technické problémy. Za prvé je jisté, že CPI-U je zveřejňováno pouze jedenkrát měsíčně a za druhé musí existovat výpočet, který stanoví možnost určit hodnotu přijímaného úroku pro jakýkoliv den v roce. Nemohu se tak spokojit se základním objasněním principu zapojení hodnoty inflace do výpočtu výnosu protiinflačních dluhopisů, který je obecně popisován takto:

„Pořídil jsem za 10.000 USD protiinflační dluhopis, který má kupón 1.50% p.a. vyplácený jedenkrát za půl roku. Po šesti měsících chci zjistit, jakou výši přijímaného kupónu obdržím, když aktuální míra roční inflace je 3%. Základem výpočtu je úprava hodnoty mé investice o půlroční inflaci (3%/2 = 1.5%), tedy 10.000*(1+0.015%) = 10.150 USD. Takto upravená hodnota mé investice je pak předmětem výpočtu půlročního kupónu (1.50% p.a./2 = 0.75%), který je vypočítán z inflačně upravené hodnoty mé investice, tedy 10.150 USD*0,75% = 76.125 USD. Neobdržím tak 75 USD, na které bych měl nárok z mé Face Value 10.000 u běžného kupónového dluhopisu, ale úpravou mé investice o inflaci obdržím vyšší kupónovou platbu v částce 76.125 USD„.

Přestože je jasné, že takto popsaná mechanika výpočtu nepotřebuje další vysvětlení, pro aktuální potřeby nakládání s dluhopisem je nedostatečná. Nejenže se tedy aktuální míra inflace zveřejňuje pouze jednou měsíčně prostřednictvím CPI-U, ale kupónová platba zcela jistě neprobíhá přesně ke dni jeho vyhlášení. Navíc, pro potřeby oceňování těchto dluhopisů, musí být pro jeho vypořádávání známa jeho hodnota včetně přijatých úroků pro každý obchodní den, nestačí tedy provádět ocenění pouze ke dni vyhlášení indexu spotřebitelských cen. Tento výpočet je založen na tzv. Index Ratio, tedy úpravou vyhlašovaného měsíčního CPI-U. Jak to funguje uvedu na praktickém příkladu.

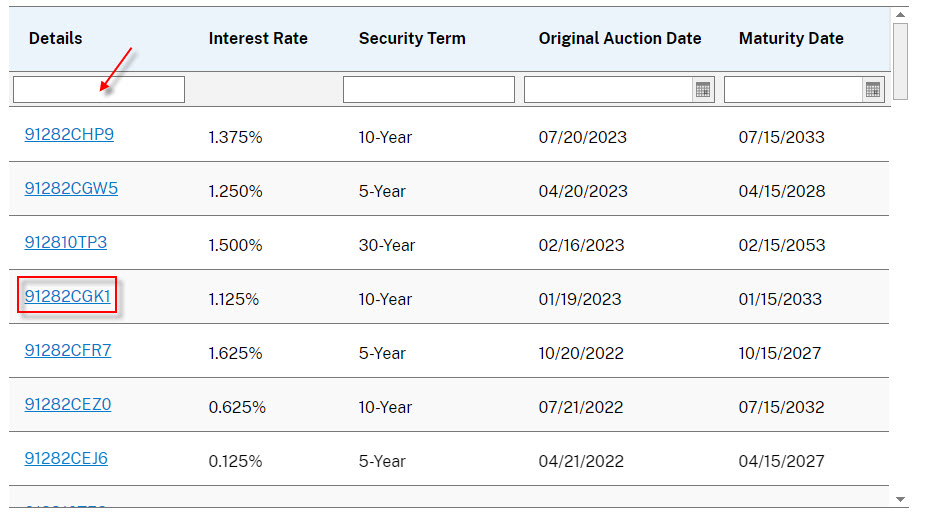

Mám pořízen protiinflační dluhopis, který vzešel z níže uvedené aukce:

CUSIP toho dluhopisu je 91282CGK1 a z jeho charakteristiky mohu zjistit, že tento dluhopis má kupón vysoutěžený v aukci ve výši 1.125% p.a.

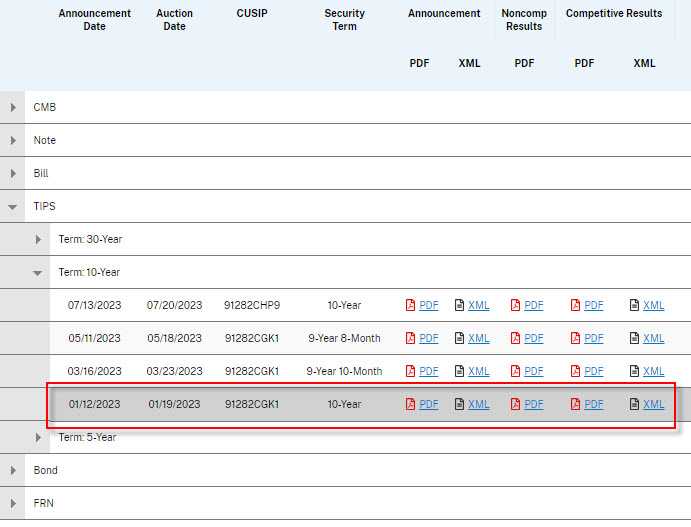

Také mohu zjistit, že tento dluhopis vyplácí tento kupón vždy 15.1. a 15.7. každého roku do splatnosti. Zajímá mě nyní, jaký kupón jsem mohl obdržet dne 15.7.2023 a jakým způsobem jej mohu pomocí Index Ratio určit. Tento postup je k nalezení na stránkách Treasurydirect.gov na tomto odkazu. Po návštěvě této stránky mám možnost vyhledat svůj dluhopis:

Mohu použít vyhledání pomocí vyhledávacího pole například pro zadání CUSIP, nebo rolováním v tabulce, naštěstí je můj protiinflační dluhopis „mladý“ a já mám možnost jej vidět v aktuální nabídce (červený rámeček). Kliknutím iniciuji zobrazení mého dluhopisu:

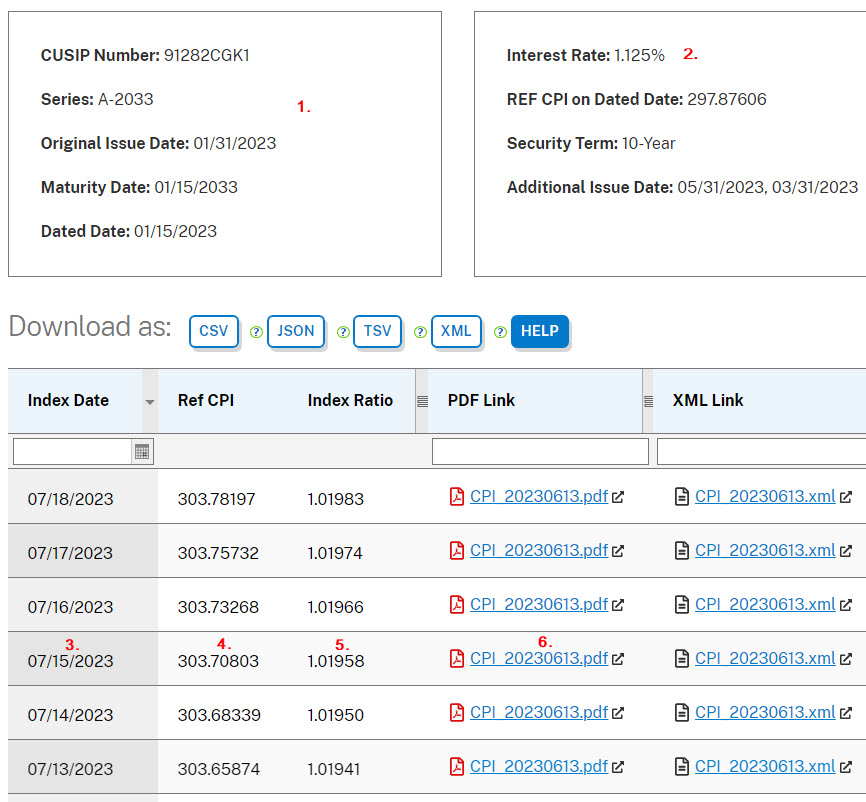

Souhrnné údaje o správnosti vybraného dluhopisu (1) s popisem základních vlastností emise a s potvrzením, že tento nese kupón 1.125% p.a. (2) jsou uvedeny v záhlaví přehledu. Mohu pak vyhledáním požadovaného dne 15.7.2023 (3), tedy dne, kdy byl vyplácen kupón, zjistit, že hodnota Consumer Price Indexu (CPI) „nějakým způsobem upravená“ pro tento den činí 303.70803 (4) a hodnota výše zmiňovaného Index Ratio je na úrovni 1.01958 (5). Mohu pak také mít možnost zobrazit PDF soubor (6), který je podkladem pro výpočet těchto hodnot. V danou chvíli již nepotřebuji pro svůj výpočet kupónu nic dalšího. Zjištěné Index Ratio ve výši 1.01958 je totiž koeficientem, kterým upravím hodnotu své investice do dluhopisů a z takto upravené částky pak vypočítám svůj půlroční kupónový nárok. Pokud jsem tedy investoval 1.000 USD do tohoto dluhopisu, je jeho upravená hodnota ke dni výplaty kupónu 1.000*1.01958 = 1019.58 USD a já obdržím pololetní kupón (1.125%/2 = 0,5625% p.a.) ve výši 1019.58 USD*0.5625% = 5.735 USD.

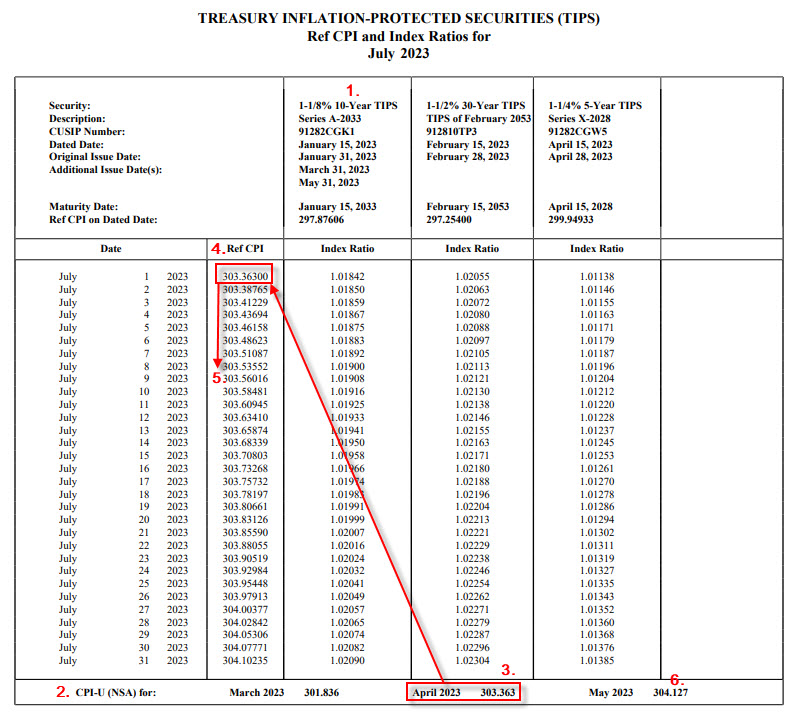

Podstata výpočtu hodnot CPI a z něj odvozeného Index Ratio vyplývá z PDF souboru (6) z obrázku výše. Po jeho stažení mohu zobrazit tabulku, ve které vyhledám svůj protiinflační dluhopis:

Dokument obsahuje všechny aktuálně emitované TIPS, musím proto mezi nimi vybrat mnou pozorovaný dluhopis. Výsledkem hledání je zjištění, že mému dluhopisu s CUSIP 91282CGK1 odpovídá sloupec označený (1). V zápatí dokumentu (2) mohu vypozorovat jednotlivé poslední známé měsíční CPI-U pro uběhlá období. Mohu tak zjistit, že výchozím CPI-U pro výpočet upraveného Ref CPI pro daný den v kalendářním měsíci je dubnové CPI-U s hodnotou 303.363 (3). Zjišťuji pak, že následuje řada upraveného CPI (5) pro každý následující kalendářní den, kde každý z jdoucích po sobě údajů je vyšší o stejnou „délku kroku“, konkrétně pro první dvě hodnoty 303.363 – 303.38765 = +0.02465, stejně tak to platí pro každou další hodnotu, která je o tuto částku vyšší. Tato interpolace CPI-U pak vychází z jednodenního rozdílu mezi posledními známými CPI-U, tedy hodnotou za duben 2023 ve výši 303.363 (3) a hodnotou za květen 2023 ve výši 304.127 (6). Krok pro interpolaci je pak (304.127 – 303.363)/31 dnů za květen s již známým výsledkem +0.2465. Takto upravené CPI pro každý kalendářní den je pak předmětem výpočtu poměrového indexu Index Ratio takto:

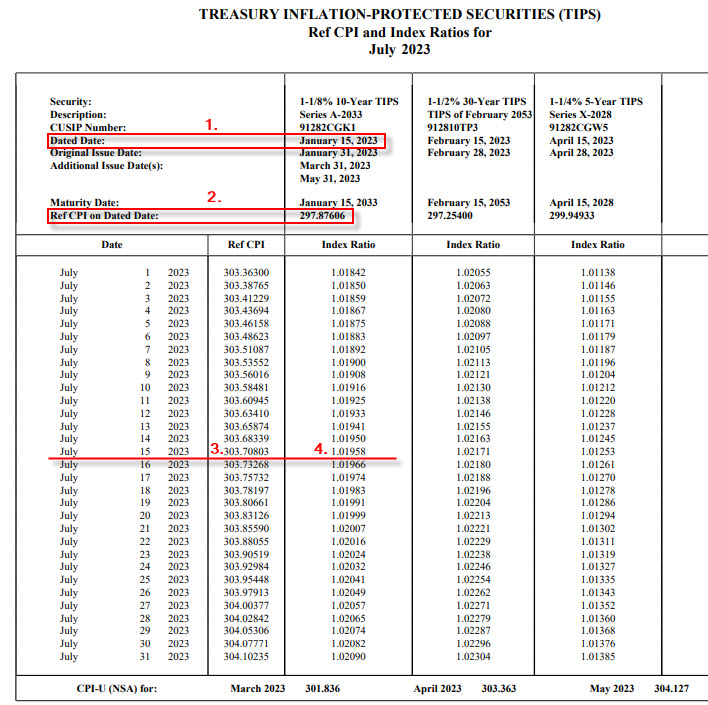

Index Ratio je poměr mezi aktuální hodnotou CPI-U interpolovanou pro daný den s hodnotou CPI-U v den, kdy začaly pro daný dluhopis nabíhat úroky po provedené aukci, tedy Dated Day (1), který připadl pro tento konkrétní dluhopis na den 15.1.2023. Z obrázku pak zjišťuji, že hodnota CPI pro tento Dated Day je 297.87606 (2). Poměřením aktuálního CPI pro den výplaty kupónu 15.7.2023 ve výši 303.70803 (3) s hodnotou CPI pro Dated Day (2) (303.70803/297.87606) pak mohu obdržet hodnotu Index Ratio ve výši 1.01958 (4), což je právě hodnota z odstavce výše, kterou jsem upravil hodnotu mé investice do protiinflačního dluhopisu pro den výplaty kupónu. Z výpočtu a pozorování údajů o Index Ratio podle výše uvedeného zdroje je pak patrné, že mohu zjišťovat Index Ratio nejen zpětně, ale i do bližší budoucnosti, právě díky interpolaci posledně známých měsíčních údajů o CPI-U.

Podle struktury výpočtu je jasné, že pokud inflace roste, cena mé investice (Face Value) roste, pokud inflace klesá, cena mé investice klesá také. Důležité je pak mít povědomí o garanci emitenta (americké vlády), že pokud by u splatnosti byla Face Value mé investice nižší než 1000 USD, obdržím hodnotu Face Value. Samozřejmě, že pokud bude hodnota Face Value vyšší, obdržím tuto vyšší částku.

Floating Rate Notes (FRN)

Dluhopisy s plovoucí sazbou jsou emitovány americkým ministerstvem financí jako dluhopisy s dvouletou splatností. Variabilita výnosu ale není definována úpravou Face Value dluhopisu jako u TIPS popisovaných v odstavci výše, ale úpravou kupónu tohoto dluhopisu. Mohu si tak jeho pořízením zařídit, aby má investice co nejvěrněji kopírovala aktuální sazby krátkodobých vládních dluhopisů a k tomu získal ještě „něco navíc“, proč tomu tak je, vyplyne z následujících řádků.

Konstrukce kupónu FRN je založena na kombinaci v aukci stanoveném Spreadu, který je pevně stanoven do doby splatnosti dluhopisu a Index Rate, která odráží výnos aktuálně nejmladších 13-ti týdenních T-Bills. Celkový kupónový výnos s FRN je pak součtem těchto dvou složek, pevně stanoveného vysoutěženého úroku (Spreadu) a jakéhosi pomyslného „plováku“ (floateru), který odráží aktuální sazby amerických vládních dluhopisů s velmi krátkou dobou do splatnosti. Mohu tak, ve světle článku Dluhopisy – X., konstatovat, že výnosy těchto krátkodobých vládních dluhopisů velmi věrně odrážejí aktuální sazby americké centrální banky, investice do těchto dluhopisů plovoucí sazbou by pak měla zejména korespondovat s očekáváními spojenými s politikou těchto sazeb.

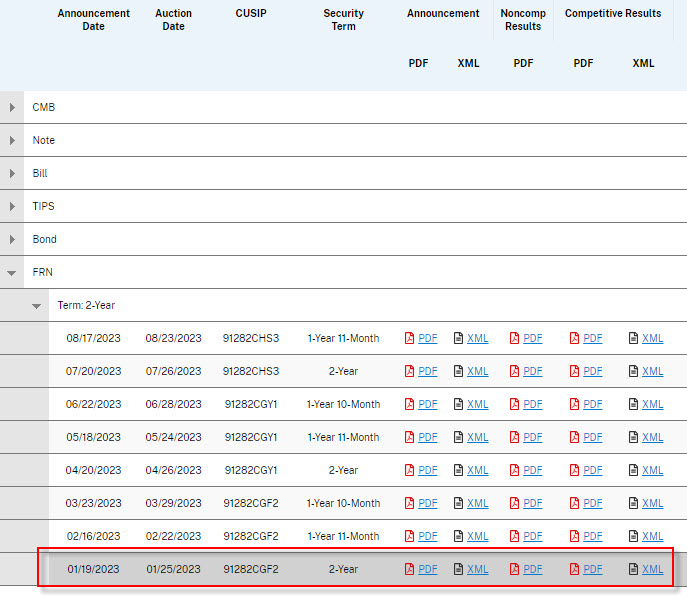

Základní vlastnosti tohoto typu dluhopisu mohu demonstrovat na emisi, jejíž parametry „spatřily světlo světa“ na základě aukce konané dne 25.1.2023.

Z Announcement této aukce pak mohu vyčíst základní požadované parametry budoucí emise FRN.

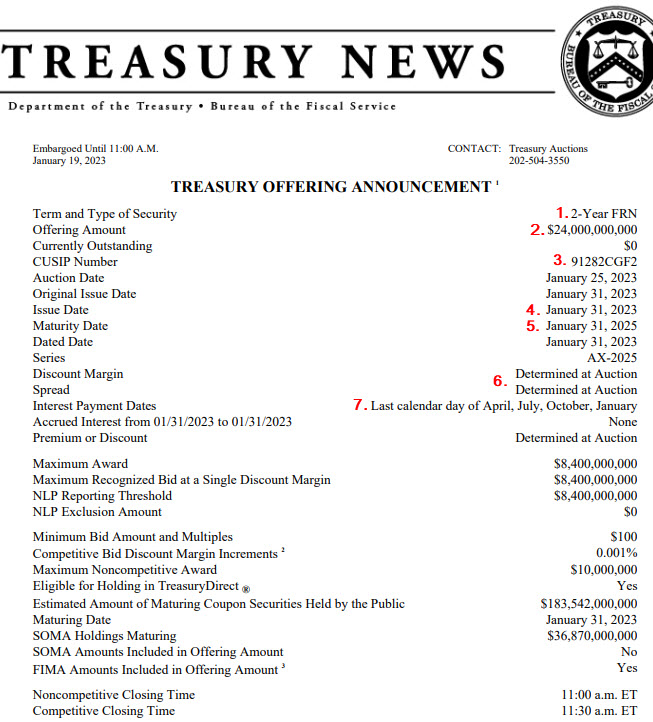

Jedná se o dvouleté dluhopisy s plovoucí sazbou (1), zamýšlený objem emise je až 24 miliard dolarů (2) a identifikátor CUSIP je 91282CGF2 (3). Emise je naplánována na den 31.1.2023 (4) a datum splatnosti dluhopisu je 31.1.2025 (5). V aukci se soutěží o výši Spreadu (6) a velmi důležité je sdělení, že připisování kupónů se děje každé tři měsíce, a to vždy poslední den v dubnu, červenci, říjnu a lednu roku trvání dluhopisové emise. Z výsledku aukce pak bude pro investora nejzajímavější údaj o dosažené výši spreadu:

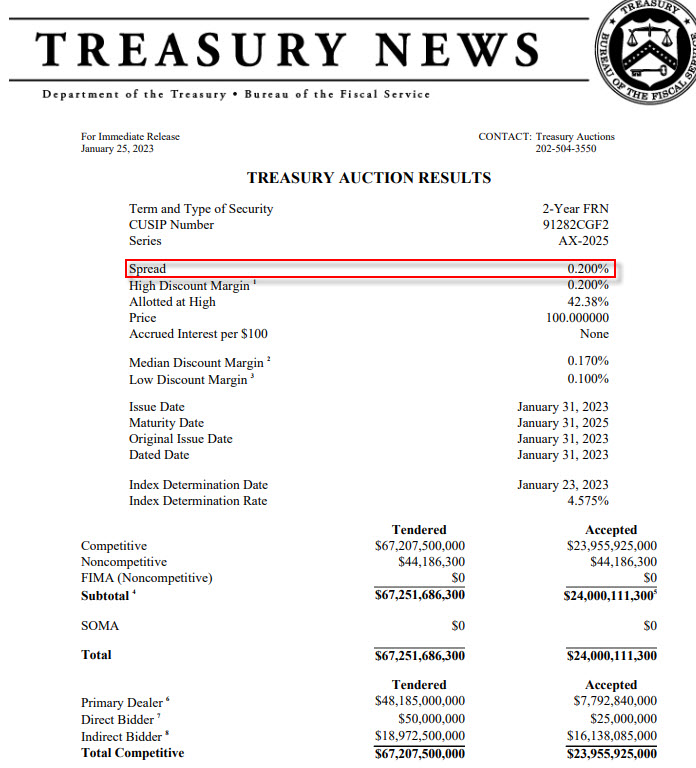

Mohu vypozorovat, že tento dluhopis ponese pevnou a jistou kupónovou složku – Spread – ve výši 0.200 % p.a., ostatní kupónový výnos pak bude záležet na Index Rate, tedy druhé složce tohoto výnosu. Zjišťuji také, že tento dluhopis mohu obchodovat u mého brokera Interactive Brokers:

Z obrázku vyplývá, že aktuální kupónový výnos činí 5.5728% p.a., mohu tak odvodit, že složka Index Rate je 5.3728%, když Spread vzešlý z aukce činí 0,200%. Index Rate vychází z nejvýše podané nabídky výnosu při výpočtu diskontu 13-týdenních T-Bills, které se v aukci prodávají každý týden, a protože tato nabídka se v jednotlivých týdenních aukcích samozřejmě mění, mění se také příslušná sazba Index Rate, je proto dobré mít povědomí, kde najdu informace o těchto sazbách. Na webu Treasurydirect.gov mohu získávat aktuální hodnoty Index Rate v tomto umístění. Na uvedeném odkazu mohu vypozorovat následující nabídku informací pro jednotlivé FRN:

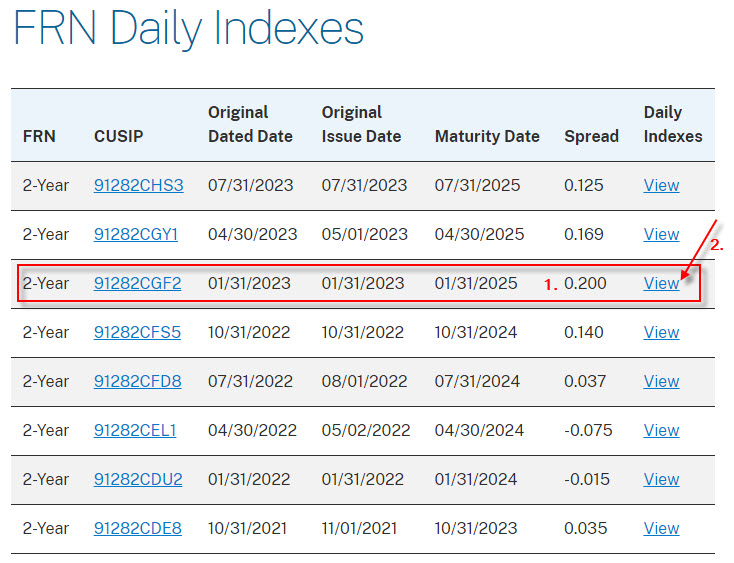

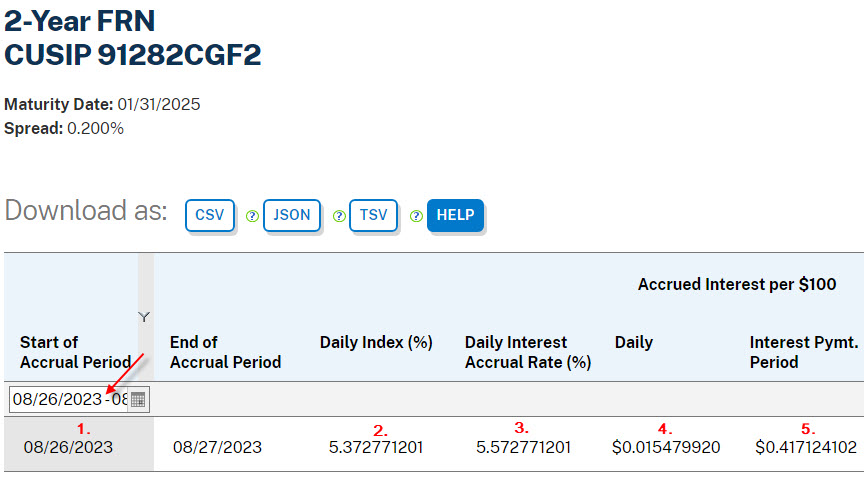

Podle CUSIP vyberu svůj dluhopis 91282CGF2 a mohu konstatovat, že tento nese opravdu Spread ve výši 0.200 % p.a. (1), pro další informaci o Index Rate klikám na View (2).

Z přehledu pro požadovaný dluhopis vybírám den 26.8.2023 (1), tedy den, kdy píšu tuto část článku. Mohu pak pro zobrazený den zjistit, že aktuální hodnota Index Rate je 5.372771201% p.a. (2) a společně s hodnotou Spreadu (+0,200%) činí kupónový výnos z FRN částku odpovídající 5.572771201% p.a. (3). Tento kupónový výnos pak nabízí v tabulce jeho přepočítání na denní výnos v USD připadající na 100 USD investice do tohoto dluhopisu (4) a také vyjádření souhrnného příjmu z jeho držení za období od jeho poslední výplaty (5) opět připadající na částku 100 USD. Mohu tak konstatovat, že zjištěný výnos toho FRN přesně odpovídá zobrazení, které nabízí platforma TWS mého brokera Interactive Brokers v obrázku výše.

Cílem článku bylo popsat některé z vlastností amerických vládních dluhopisů, které mohu obchodovat u mého brokera Interactive Brokers. Aukční proces a základní vlastnosti jednotlivých typů dluhopisů, zejména mechanika jejich fungování, by pak mohly posloužit k jejich lepšímu porozumění a přispět ke kvalitnějšímu obchodnímu rozhodnutí při jejich pořizování. Nejlikvidnější a nejrozsáhlejší segment dluhopisového trhu si takovou pozornost podle mého určitě zasluhuje :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet