Využití rovnice Call/Put Parity o vztahu cen opčních kontraktů na stejném strike vygenerovalo možnosti, jak libovolně přecházet z jednoho typu opční pozice do opačné a činit tak pokud možno efektivně, toto bylo předmětem minulých článků. Jestli je to v danou chvíli výhodné je odvislé od aktuální tržní situace vzhledem k aktuální profitabilitě přetvářené pozice, což bylo demonstrováno na různých příkladech. Všechny popisované vztahy a vazby mezi jednotlivými částmi vzorců pak vycházely z jednoduchých algebraických úprav známé rovnice Call/Put Parity pro podklady, které nevyplácejí Dividendu za života opčních kontraktů

Call + Strike = Put + Akcie

Hledání vztahu Long opčních kontraktů bylo výsledkem přesunutím hledaných výrazů (+Call a +Put) na vhodné strany rovnice tak, abych takovou závislost cen mohl jednoduše vypozorovat, vynásobením těchto celých rovnic hodnotou (-1) jsem pak prozkoumal stejné závislosti cen opčních kontraktů na stejných strike také pro Short opční kontrakty. Zobrazovaná znaménka pak znamenala typ jednotlivých pozic, plus znaménko bylo považováno za Long pozici a mínus znaménko pak označovalo příslušnou Short pozici příslušného nástroje – opčního kontraktu nebo podkladového aktiva. Mohlo by se na první pohled zdát, že nyní nevím, nakolik ve své obchodní praxi naleznu pro takové poznatku využití, myšleno záměnu opčních pozic jednu za druhou, co je však zcela nepřehlédnutelné je využití rovnice Call/Put Parity pro substituci podkladového aktiva (akcií, futures) pomocí kombinace opčních kontraktů, o této problematice bude dnešní článek.

Syntetická Long

Pokud výše uvedenou rovnici Call/Put Parity upravím tak, že na levé straně rovnice ponechám pouze výraz pro Long podklad (+Akcie) a celý zbytek výrazů „naházím“ na stranu pravou, mohu jednoduše vypozorovat, jaká je závislost hodnot opčních kontraktů na stejném strike na ceně podkladového aktiva.

+Akcie = + Call – Put + Strike

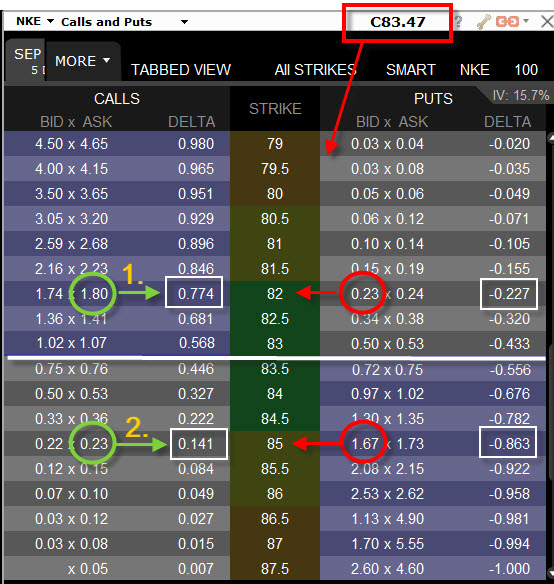

Současným pořízením Long Call a Short Put na stejném strike by mělo v praxi znamenat, že jsem pořídil něco, co by mělo být totožné s nákupem Long podkladového aktiva, mělo by se stejně chovat a mělo by mít stejný profil zisku a ztráty. Na obrázku níže je opční řetězec akcie NKE, která se obchoduje momentálně za 83.47 USD.

V kroužcích jsou vyznačeny dvě možnosti, jak napodobit pomocí opčních kontraktů držení 100x Long akcií NKE. V prvním případě (1) jsem zvolil opční kombinaci na strike 82. Za pomoci upravené rovnice Call/Put Parity (+Akcie = +Call –Put +Strike) pak mohu zjistit, že Long Call 82 opci má hodnotu 1.80, Short Put 82 opce má hodnotu 0.23, dosazením těchto hodnot do pravé strany pak mohu vypozorovat, že 1.80 – 0.23 + 82 = 83.57 USD. Pokud bych tedy při aktuální ceně akcie NKE na úrovni 83.47 USD chtěl tento nákup simulovat pomocí opčních kontraktů, musel bych na takovou Syntetickou Long pozici vynaložit -83.57 USD, vynaložil bych tak o deset centů více, než je skutečná cena obchodovaných akcií, což je téměř totožný výdaj. Ve stejné logice pak na vyšším strike (2) jsem zvolil opční kombinaci na strike 85. Opět, za pomoci upravené rovnice Call/Put Parity (+Akcie = +Call –Put +Strike), pak mohu zjistit, že Long Call 85 opce má hodnotu 0.23, Short Put 82 opce má hodnotu 1.67, dosazením těchto hodnot do pravé strany mohu vypozorovat, že 0.23 – 1.67 + 85 = 83.56. Pokud bych tedy při aktuální ceně akcie NKE na úrovni 83.47 USD chtěl tento nákup simulovat pomocí opčních kontraktů na tomto vyšším strike, musel bych na takovou Syntetickou Long pozici vynaložit -83.56 USD, vynaložil bych tak o devět centů více, než je skutečná cena obchodovaných akcií, což je opět téměř totožný výdaj.

Pokud bych chtěl demonstrovat, proč se daná Syntetická Long pozice složená s Long Call a Short Put na stejném strike chová jako podkladové aktivum, mohu si k takové demonstraci vybrat příklad č.1 z obrázku s opcemi na strike 82. Pokud cena akcie NKE poroste, bude nabývat na hodnotě má Long Call 82 opce a Short Put 82 opce bude na své hodnotě ztrácet, budu tedy na této Syntetické Long pozici vydělávat a tento výdělek může být neomezený, stejně jako může být neomezený růst ceny akcie NKE. V případě, že bude cena akcie NKE klesat, bude má Long Call 82 na své ceně ztrácet oproti nárůstu ceny Short Put 82, celá opční Syntetická Long pozice bude na své hodnotě ztrácet, tato ztráta pak může být natolik velká, nakolik klesnou samotné akcie NKE.

Pohyb Syntetické Long pozice podkladu je časově omezen expirací opčních kontraktů, které vstupují do pozice, tedy Long Call a Short Put na stejném strike. Tyto opční pozice jsem na svůj účet obdržel tak, že jsem za nákup Long Call 82 opce zaplatil -180 USD a za prodej Short Put 82 opce jsem obdržel +23 USD, vstup do této Long Syntetické pozice 100x akcie NKE mě tak stálo náklady (–180 USD +23 USD) = -157 USD. Držení takové opční kombinace na mém účtu při expiraci bude vždy znamenat (pokud akcie NKE nevlastním), že na svůj účet obdržím 100x Long akcií NKE, vždy totiž nastane jedna ze dvou možností, tedy, že budu buď na Long Call 82 opci Exercised (uplatněn) nebo na Short Put 82 opci Assigned (přiřazen), výsledkem každé z obou operací je nákup 100x Long akcií za cenu strike, v mém případě za 82 USD/kus, v takovém případě utratím ze svého účtu peníze na tento nákup akcií při expiraci ve výší -8.200 USD a k nim ještě musím připočítat náklady na opční pozici ve výši -157 USD, celkově jsem tak vynaložil -8.357 USD. Pokud akcie NKE budou v danou chvíli na ceně například 88.00 USD, potom jsem při nákladech na Long Syntetickou akciové pozici NKE na úrovni -8.351 USD na akciích vydělal (-8.351 USD + 8.800 USD) = +443 USD, pokud bych se je rozhodl prodat za aktuální tržní cenu.

Vybaven znalostmi o Delta mohu pozorovat, že u opčních kontraktů Long Call jsem na strike 82 (bílé obdélníky) nakoupil +77.4 Delta a u prodeje Short Put 82 pořídil dalších +22.7 Delta, celkově jsem pořízením těchto opcí obdržel +100.1 Delta a pokud již vím, že každá Long akcie má Delta rovnou +1, je pak +100 Delta u opcí ekvivalentem +100 Delta reprezentující 100x Long akcií. Stejnou vlastnost, z pohledu Delta, lze vypozorovat také u strike 85, kde součet Delta je +14.1 (Long Call 85) a +86.3 (Short Put), tedy celkem +100.4 Delta. Pořízením 100x Syntetické Long pozice tak mám pomocí Delta další důkazem, že je identická s držením samotného podkladu.

Syntetická Short

Se základní znalostí algebraických úprav pak mohu rovnici Call/Put Parity výše upravenou pro zjištění souvislostí ceny opčních kontraktů na stejném strike k vytvoření Long podkladového aktiva + Akcie = + Call – Put + Strike vynásobit hodnotou (-1), abych na levé straně obdržel hodnotu (-Akcie) a mohl vypozorovat závislost cen opčních kontraktů, pokud bych se rozhodoval simulovat držení 100x Short akcií (nebo jakéhokoliv jiného podkladu) pomocí opční kombinace Call a Put opcí na stejném strike. Výsledkem by pak byl tento vztah

-Akcie = – Call + Put – Strike

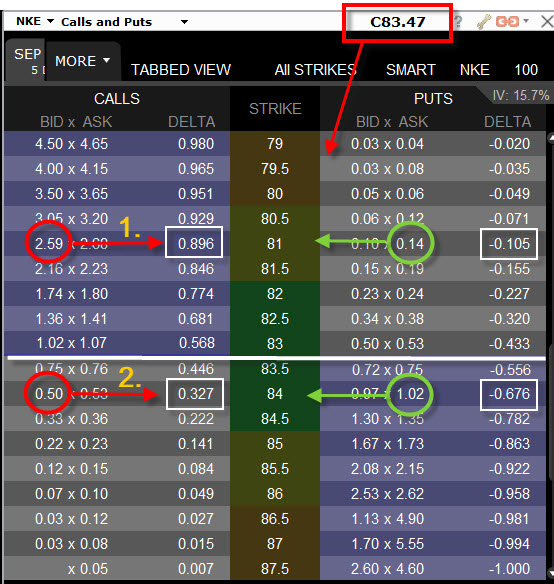

Prodejem (výpisem) Short Call a současným nákupem Long Put na stejném strike by pak mělo znamenat totéž, jako vstup do přímé 100x Short akciové pozice nebo přímého Short futures kontraktu. Opět pro ukázku platnosti využiji obrázek s opčním řetězcem akcie NKE s aktuální obchodovanou cenou 83.47 USD.

V kroužcích jsou opět příslušnými barvami (zelená Long a červená Short) vyznačeny dvě možnosti, jak napodobit pomocí opčních kontraktů držení 100x Short akcií NKE. V prvním případě (1) jsem zvolil opční kombinaci na strike 81. Za pomoci upravené rovnice Call/Put Parity (-Akcie = -Call +Put -Strike) pak mohu zjistit, že Short Call 81 opce má hodnotu 2.59, Long Put 81 opce má cenu 0.14, dosazením těchto hodnot do pravé strany pak mohu vypozorovat, že -2.59 + 0.14 -81 = -83.45. Pokud bych tedy při aktuální ceně akcie NKE na úrovni 83.47 USD chtěl tento akciový short simulovat pomocí opčních kontraktů, utržil bych na takové Syntetické Short pozici +83.45 USD, obdržel bych pak o pouhé dva centů méně, než je skutečná cena obchodovaných akcií, což je téměř totožný výdaj. Ve stejné logice pak na vyšším strike (2) jsem zvolil opční kombinaci na strike 84. Opět, za pomoci upravené rovnice Call/Put Parity (-Akcie = -Call +Put –Strike) pak mohu zjistit, že Short Call 84 opce stojí 0.50, Long Put 84 opce má hodnotu 1.02, dosazením těchto hodnot do pravé strany pak mohu vypozorovat, že -0.50 + 1.02 -84 = -83.48. Pokud bych tedy při aktuální ceně akcie NKE na úrovni 83.47 USD chtěl tento akciový short simulovat pomocí opčních kontraktů, utržil bych na takové Syntetické Short pozici +83.48 USD, obdržel bych pak dokonce o jeden cent více, než je skutečná cena obchodovaných akcií, což je lepší výsledek, než v předcházejícím případě s opcemi na nižším strike.

Pokud bych chtěl opět prozkoumat, proč se daná Syntetická Short pozice složená z Short Call a Long Put na stejném strike chová jako podkladové aktivum, mohu si k takové demonstraci opět vybrat příklad č.1 z obrázku s opcemi na strike 81. Pokud cena akcie NKE poroste, bude nabývat na hodnotě má Short Call 81 opce a Long Put 81 opce bude na své hodnotě ztrácet, budu tedy na této Syntetické Short pozici prodělávat a tento prodělek může být neomezený, stejně jako může být neomezený růst ceny akcie NKE. V případě, že bude cena akcie NKE klesat, bude má Short Call 81 na své ceně ztrácet oproti nárůstu ceny Long Put 81, celá opční Syntetická Short pozice bude na své hodnotě nabývat a představovat profit, tento profit pak může být natolik velký, nakolik klesnou samotné akcie NKE.

Pohyb Syntetické Short pozice podkladu je opět časově omezen expirací opčních kontraktů, které vstupují do pozice, tedy Short Call a Long Put na stejném strike. Tyto opční pozice jsem na svůj účet obdržel tak (podle možnosti č.1 z obrázku), že jsem za prodej Short Call 81 opce obdržel +259 USD a za nákup Long Put 81 opce jsem vydal -14 USD, vstup do této Short Syntetické pozice 100x akcie NKE mě tak přineslo kredit (+259 USD -14 USD) = +245 USD. Držení takové opční kombinace na mém účtu při expiraci bude vždy znamenat (pokud akcie NKE nevlastním), že na mém účtu bude otevřena pozice 100x Short akcií NKE, vždy totiž nastane jedna ze dvou možností, tedy, že budu buď na Short Call 81 opci Assigned (přiřazen) nebo na Long Put 82 opci Exercised (uplatněn), výsledkem každé z obou operací je vytvoření pozice 100x Short akcií za cenu strike na mém účtu, v mém případě za 81 USD/kus, v takovém případě obdržím na svůj účet další peníze na tento prodej akcií při expiraci ve výší +8.100 USD a k nim ještě musím připočítat tržbu na opční pozici ve výši +245 USD, celkově jsem tak utržil +8.345 USD. Pokud akcie NKE budou v danou chvíli na ceně například 80.00 USD, potom jsem při tržbách +8.345 USD za Short Syntetickou akciovou pozici NKE na akciích vydělal (+8.345 USD – 8.000 USD) = +345 USD, pokud bych se je rozhodl likvidovat nákupem zpět za aktuální tržní cenu.

Proč Syntetické podklady?

Základní otázka, proč na svém účtu vytvářet syntetické pozice podkladového aktiva, má mnoho velmi praktických odpovědí, k pořizování mě totiž mohou vést velmi různorodé důvody, využití syntetických podkladů tak může být velmi užitečná poznaná vlastnost vzájemné kombinace Call a Put opcí současně.

Margin

Naházet páteční nákup v Globusu do igelitky nebo do kabely od Louis Vuitton je patrně nejpřesvědčivějším zobrazením takového důvodu. Domů si ze supermarketu odnáším za stejnou cenu to, co jsem chtěl opravdu pořídit, jenom jsem k tomu použil levnější „transportní vybavení“, igelitky za pár korun poslouží k přepravě stejně dobře, jako taška za dvacet tisíc. Protože z předcházejících řádků vyplývá, že do syntetické pozice podkladu lze vstoupit za téměř stejných cenových podmínek, jako tyto podklady přímo nakoupit na volném trhu, základním rozdílem by pak mohl být kapitálová náročnost na držení těchto pozic. Můj broker (IB) požaduje při držení akcií 50% margin pokud budu akcie držet déle než jeden den (Overnight Margin Requierement). V případě 100 Long akcií NKE, které bych nakoupil za 83.40 USD/kus, bych tak musel nechat k dispozici na svém účtu ke splnění marginového požadavku 50% z hodnoty 8.340 USD, což by představovalo částku 4.170 USD.

Pokud bych ale chtěl nakoupit tyto akcie formou Syntetické Long pozice, tak by marginový požadavek vycházel z jiných předpokladů a odlišného výpočtu. Protože se Syntetickou Long pozicí podkladu myslí nákup Long Call a prodej Short Put na stejném strike, tak podle marginových pravidel mého brokera bych musel zaplatit za Long Call celou její pořizovací cenu a za Short Put by mi byl blokován margin ve výši 20% aktuální ceny podkladu, od které se odečítá dolarová hodnota představující vzdálenost, nakolik je strike této vypsané Short Put opce „mimo peníze“. Protože již vím, že využití jakékoliv hodnoty strike povede k vytvoření Syntetické Long akciové pozice, bude jednoduše výše marginu zejména závislá (kromě aktuální ceny) nakolik se Short Put opce bude nacházet „mimo peníze“. Pokud bych při ceně akcie NKE 83.40 USD vyrobil Syntetickou Long na strike 81, tak Short Put 81 bude „mimo peníze“ částkou (83.40 USD – 81 strike) = 240 USD. Z blokované hodnoty ve výši 20% z ceny akcií ve výši 1.668 USD bych tak o tuto částku marginu ještě snížil na celkových (1.668 USD – 240 USD) = 1.428 USD. V případě, že bych umístil, k vytvoření Syntetické Long, strike mé Short Put „do peněz“, například na strike 85, potom bych dolarovou hodnotu, představující nakolik je tento strike aktuálně „v penězích“, musel k marginovému požadavku ve výši 20% z aktuální ceny akcie připočíst. Tento přídavek k marginovému požadavku by pak představoval rozdíl ITM strike a aktuální ceny akcie NKE, tedy (85 USD – 83.40 USD) = 160 USD, potom by měl margin hodnotu (1.668 USD + 160 US) = 1.828 USD. V každém z obou příkladů bych ale měl marginový poždavek méně než poloviční ve srovnání s přímým nákupem 100x Long akcií NKE. Pokud tedy toužím po držení akcií a nemám na ně dostatek prostředků, jejich syntetická podoba ve formě Syntetické pozice je pak jasná volba.

Časový StopLoss

Přímý nákup podkladového aktiva, které nevytváří časovou strukturu může vyústit v jeho držení po nekonečně dlouhou dobu. Nákup akcií NKE můžu povýšit na dlouhodobou investici s horizontem let a bude pak jen záležet na tom, jak si takové pořízení povede a jak bude pro mě výnosné. Simulace nákupu/prodeje akcií vstupem do Syntetické Long/Short pozice pomocí opčních kontraktů má časové omezení vyplývající z expirace těchto opčních kontraktů a může posloužit jako časový StopLoss. Mohu tak například vytvořit Syntetické Long s horizontem jeden týden na weeklys opčních kontraktech nebo také dvouletou Syntetickou Short pozici pořízením opcí s expirací za dva roky. Pokud ponechám takovou syntetickou pozici svému osudu, tak se jí bude dařit jako samotnému podkladu se stejným profilem zisku a ztráty, její životnost ale bude omezena na dobu do expirace opčních kontraktů. Jednoduchý obchodní přístup „pořídit a zapomenout“ pak můžu realizovat za daleko nižšího kapitálového požadavku než přímým vstupem do příslušného podkladu. U expirace opčních kontraktů pak uvidím, nakolik se přiřazené nebo uplatněné podklady svou cenou strike opcí liší od momentální ceny na trhu při jejich likvidaci. Tyto vzniklé rozdíly pak budou, po započítání vstupních nákladů na pořízení Syntetické pozice, představovat velikost profitu nebo ztráty. Přestože uvádím, že pořízení opčních pozic vytváří jakýsi časový StopLoss, není to zcela přesné, protože expirace opcí tvořící Syntetickou pozici vždy vede k transformaci Syntetické pozice do pozice fyzického podkladu díky přiřazení/uplatnění některého z držených opčních kontraktů. Okamžik transformace syntetické pozice do přímé pozice podkladu při expirací opcí pak pro mě může být vhodným okamžikem, kdy uzavřu celou svou pozici.

Vystoupení z pozice Syntetické Long nebo Short při expiraci opčních kontraktů a přijetí zisku nebo ztráty lze nejjednodušeji provést likvidací opčních kontraktů za jejich aktuální cenu na volném trhu. Mohu však postupovat sofistikovaněji a efektivněji a „časový StopLoss“ vytvořený z opcí vstupujících do Syntetické pozice mohu zdokonalit časovaným příkazem na pořízení podkladu, který by celou pozici při expiraci opcí ukončil nebo mohu vytvářet určité typy StopLossu, nebo Profit Targetu příkazem na pořízení podkladu na určité ceně. Co je tím například myšleno?

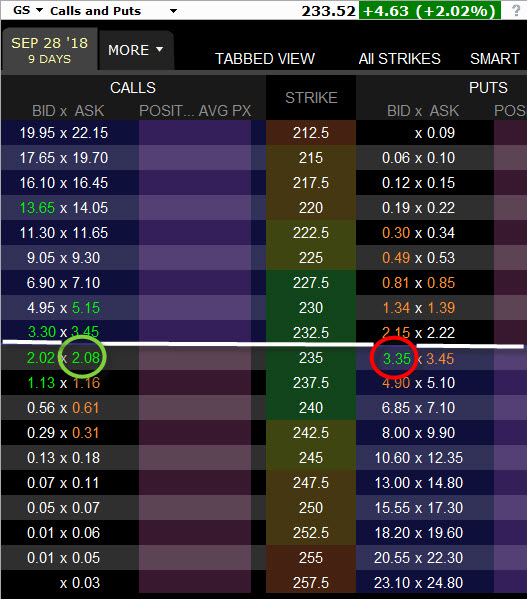

Mým úmyslem je nakoupit Long akcie společnosti GS, protože tuším, že jejich cena bude růst. S odkazem na načerpané poznatky o Syntetických pozicích jsem se rozhodl, že namísto do akciové pozice 100x Long GS vstoupím pořízením Long Call a Short Put na stejném strike podle obrázku níže a vytvořím Syntetickou Long pozici na 100 akciích GS.

Akcie GS se momentálně nachází na úrovni 233.52 USD. Nákupem Long Call na strike 235 vynakládám -208 USD, abych prodejem Short Put na stejném strike 235 získal +335 USD, celkově jsem tak přijal kredit ve výši +127 USD a vytvořil Syntetickou Long GS, která bude simulovat pohyb 100 Long akcií GS. Protože jsem svou Syntetickou Long pořídil na strike 235, budu mít při expiraci, která je za devět kalendářních dnů, vždy povinnost přijmout na svůj účet 100x Long akcií GS za cenu strike, tedy za 235 USD/kus s výdajem na pořízení těchto akcií ve výši -23.500 USD. Protože jsem ale přijal kredit ve výši +127 USD, jsou mé budoucí náklady již o tuto částku redukovány na konečných -23.373 USD, z této částky pak vyplývá, že jsem 100 Syntetických Long akcií GS pořídil nyní za 233.73 USD/kus, oproti aktuální ceně jsem provedl nákup horší o 21 centů na každou akcii. Mám jednoduchou obchodní představu, že nechám Syntetickou Long GS svému osudu a teprve těsně před expirací za devět dnů budu řešit, jak z pozice vystoupím. Protože vím, že Long Call 235 nebo Short Put 235 skončí při této expiraci „v penězích“ a výsledkem bude vždy pořízení 100x Long akcií GS na můj účet, budu situaci řešit časovaným příkazem u mého brokera Interactive Brokers (jeho nastavením v platformě TWS), a to tak, že budu chtít těsně před expirací za devět dnů pořídit na svůj účet 100x Short akcie GS za aktuální tržní cenu, které vykompenzují mé 100x Long akcie přivolané na můj účet po expiraci opcí. Jak se to může provádět?

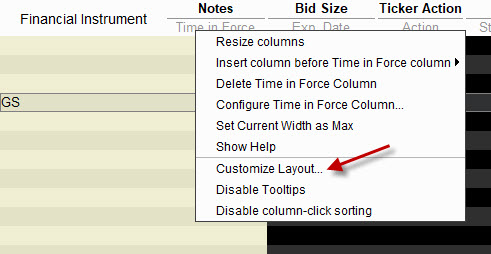

V platformě TWS na kartě Classic TWS kliknu pravým tlačítkem myši na pás názvu jednotlivých sloupců pro vyvolání nabídky k jejich úpravě

Vyberu možnost „Customize Layout“ pro otevření okna nabídky možných úprav platformy TWS. Postupuji podle obrázku níže

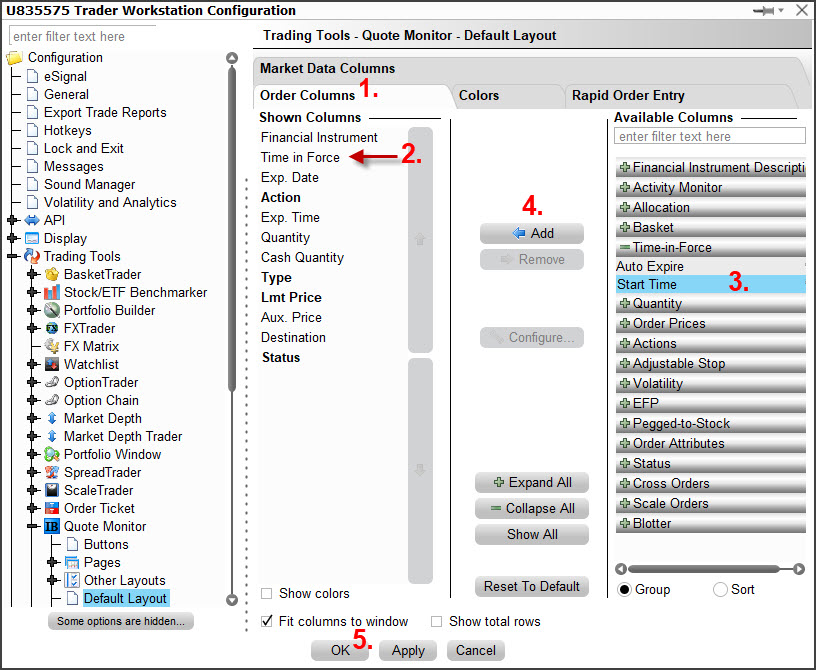

(1) Vyberu záložku „Order Columns“

(2) Z nabídky vyberu „Time in Force“

(3) Z rozbalené nabídky v pravé části okna vyberu položku „Start Time“

(4) Potrdím její přidání do menu tlačítkem „Add“

(5) Úpravu potvrdím kliknutím na „Ok“

Provedením této úpravy si vytvořím v platformě sloupec s buňkou, do které budu moci zadávat čas, ve kterém budu moci spouštět své příkazy. Inicializace takového jednoduchého příkazu je vidět na obrázku níže

(1) Kliknutím na cenu „Bid“ v řádku s navolenou akcií GS vyvolám řádek z parametry budoucího příkazu k prodeji akcií GS.

(2) Upravím počet Short akcií, které chci prodat na požadované množství 100 kusů

(3) V buňce pro výběr typu příkazu zadám „MARKET“

(4) V buňce připravovaného příkazu ve sloupci „Start Time“ kliknu na ikonu malého kalendáře v pravé části buňky.

Zadání typu příkazu „MARKET“ může znít podivně, protože ale nyní nevím, jaká bude budoucí cena akcie, nemohu svůj budoucí příkaz vybavit například typem „LIMIT“. Předpokládám, že u akcií s obrovským denním Volume, kterými akcie GS bezpochyby jsou, je Ask/Bid natolik úzký (několik centů), že příkazem MARKET neobdržím nějak výrazně horší plnění, než je budoucí Bid. Poklikáním na ikonu kalendáře v buňce Strat Time mohu pozorovat níže uvedené vyskočené okno s časovou nabídkou.

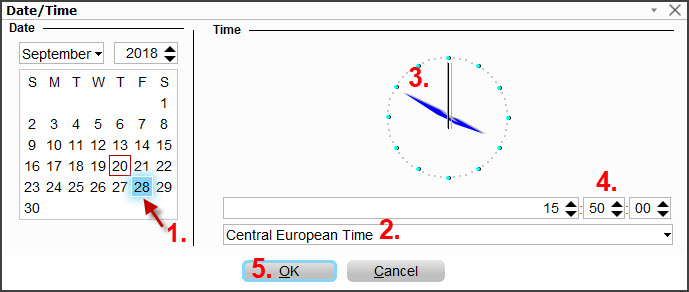

(1) Z nabídky budoucího času vyberu expirační pátek (28.9.) mých opcí vytvářejících Syntetickou Long GS

(2) Vyberu si časové pásmo, ve kterém se bude budoucí příkaz spouštět

(3) Vyberu si čas, kdy chci poslat můj příkaz do trhu, první možností je točit ručičkami hodinek pomocí myši

(4) Druhou možností je nastavit tento čas výběrem z rolovacího menu

(5) Vybraný budoucí čas potvrdím „OK“

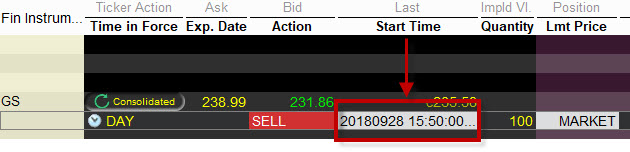

Takto potvrzený výběr času mého budoucího příkazu pak mohu v platformě vidět tak, jak je zobrazen na níže uvedeném obrázku

Tento příkaz bude spuštěn a poslán do trhu příští pátek, který je expiračním dnem pro opce tvořící Syntetickou Long GS, a to v 15:50 amerického času, tedy deset minut před koncem obchodování na akciových trzích a bude chtít splnit můj požadavek na Short 100x akcií GS za aktuální cenu. Bezpochyby bude vyplněn a nakoupené Short akcie GS vykompenzují Long akcie vzešlé z opčních kontraktů, které tvoří Syntetickou Long, bude pak záležet, jaká bude jejich konečná cena, protože prodejem těchto akcií podle tohoto časového příkazu potřebuji na svůj účet obdržet nejméně +23.373 USD, abych kompenzoval všechny dosavadní náklady. Vyplývá z toho jednoduché, že pokud budou akcie v pátek při realizaci mého příkazu dražší než 233.73 USD, budu na pozici Syntetické Long profitovat a naopak, jakýkoliv pokles pod tuto cenu bude představovat ztrátu.

StopLoss a ProfitTarget

Nákup podkladu opačného typu před expirací Syntetické Long je ukázkou jednoduchého StopLossu těsně před expirací opčních kontraktů. Ve stejné logice potom mohu vytvářet StopLoss a ProfitTarget na Syntetické Long pozici přidáváním podkladového aktiva na příslušných úrovních a za předem stanovených podmínek podle mého obchodního plánu. Protože Syntetická Long je tvořena Long Call a Short Put na stejném strike, potom dodání Short podkladu bude znamenat budoucí kompenzaci nabytých Long akcií při expiraci s nějakou výstupní hodnotou, stejně jako u Syntetické Short vytvořené Short Call a Long Put na stejném strike bude znamenat dodání Long podkladu budoucí kompenzaci nabytých Short akcií při expiraci s nějakou konečnou hodnotou, přidáváním těchto podkladů podle předem stanovených podmínek pak může způsobit, že budu schopen pozici nějakým způsobem řídit.

Ve svém příkladu zůstanu u výše uvedeného příkladu se Syntetickou Long pozicí na akciích GS s pořizovacími náklady -23.373 USD. Budu nyní chtít k vytvořenému časovému příkazu spouštěnému 10 minut před koncem akciové seance v expirační pátek také opatřit pro mou pozici StopLoss na úrovni poklesu pořízené akcie GS o -3% a ProfitTarget na úrovni nárůstu ceny o +6% její hodnoty. Situaci budu tedy řešit obdobně, budu se snažit na vyznačeném StopLossu na úrovni poklesu ceny GS na hodnotu 229.05 USD (-3%) vstoupit do Short pozice 100x Short akcie GS, stejně tak na ProfitTargetu na úrovni 247.75 USD (+6%) vstoupit do Short pozice 100x Short akcie GS, v prvním případě potvrdím ztrátu, která již dále nemůže narůstat ani klesat, v druhém případě uzamknu profit, který již nemůže dále růst, ale také poklesnout.

ProfitTarget

Zadání těchto příkazů v platformě TWS by mohlo pro ProfitTarget na úrovni ceny ve výši 247.75 USD vypadat následovně

(1) Kliknutím na „Bid“ vytvořím v řádku s navolenou akcií GS příkaz na prodej akcií

(2) Protože nevím, kdy bude příkaz vyplněn (zasažen ProfitTarget) ponechám GTC (Good-Till-Canceled), tedy do doby, pokud se nevyplní nebo jej manuálně nezruším

(3) Vyznačím požadovanou cenu (úroveň ProfitTargetu), za kterou chci akcie prodat

(4) Mohu použít příkaz typu LIMIT a vyčkat, až cena opravdu prorazí požadovanou cenu pro realizaci mého příkazu, celý příkaz odešlu kliknutím na „Transmit„

StopLoss

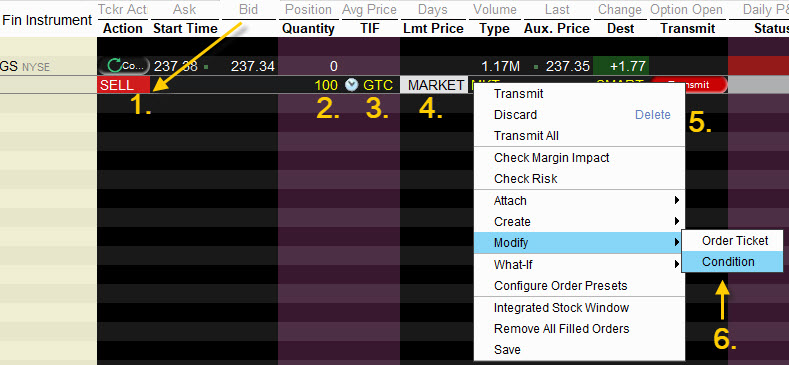

Při vytváření příkazu pro prodej akcií na požadovaném StopLossu si musím uvědomit, že chci do Short akciové pozice vstupovat na nižší ceně, než jaká je nyní na trhu. Obecně je konstrukce příkazů pro nákup (Long) akcií taková, že se předpokládá, že chci nakoupit za co nejmenší cenu, pokud chci ale akcie prodat (Short), potom je předpokladem, že chci akcie prodat za co nejvyšší cenu. Pokud bych tedy zadal takový příkaz pro StopLoss nyní, kdy je cena na trhu vyšší než můj stanovený StopLoss – příkaz by se okamžitě vyplnil, protože je nyní na trhu lepší cena než ta, kterou považuji za svůj StopLoss. Musím tedy požadovaný příkaz nějakým způsobem upravit, aby se nyní na vyšší ceně nespouštěl, například přidat do něj nějakou podmínku a vytvořit tak podmíněný příkaz. Jak by to mohlo vypadat pro StopLoss pro akcie GS na úrovni 229.05 USD?

(1) Kliknutím na „Bid“ vytvořím v řádku s navolenou akcií GS příkaz na prodej akcií

(2) Vepíšu požadované množství prodávaných akcií na 100 kusů

(3) Protože nevím, kdy bude příkaz vyplněn (zasažen StopLoss) ponechám GTC (Good-Till-Canceled), tedy do doby, pokud se nevyplní nebo jej manuálně nezruším

(4) Nevyplňuji žádnou cenu, protože volím příkaz typu MARKET, předpokládám, že trhy půjdou dolů, takže chci na dané úrovni vystoupit za každou cenu

(5) Kliknutím pravým tlačítkem na řádek příkazu dojde k rozbalení další nabídky

(6) Z nabídky „Modify“ potvrdím volbu „Condition“

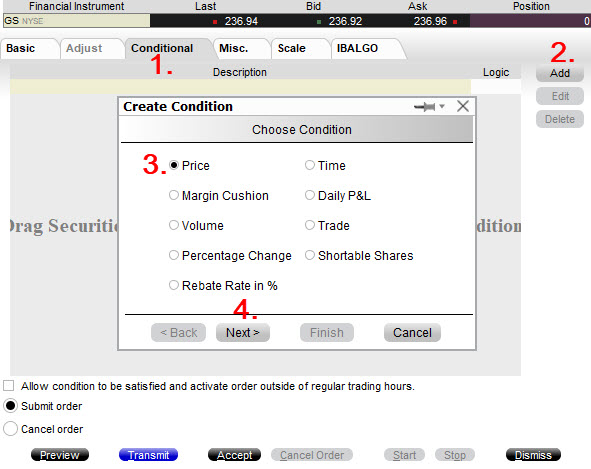

Potvrzením této nabídky se otevře okno pro zadání podmínky pro můj příkaz, toto okno by mohlo vypadat následovně

(1) Přesvědčím se, že se pohybuji na záložce „Conditional“

(2) Pro zadání podmínky kliknu na „Add“

(3) V novém podokně pro podmínku vyberu tlačítko „Price“

(4) V zadávání se dále přesunu potvrzením „Next“

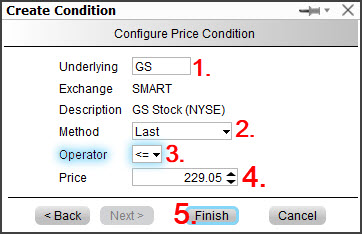

Po potvrzení této volby budoucí podmínky mého příkazu se objeví další okno s další specifikací

(1) Potvrdím, že se podmínka bude vázat k ceně akcií GS

(2) Z možností si vyberu „Last“ – na této ceně se bude uskutečňovat akce spojená s podmínkou

(3) Tato podmínka se bude realizovat, pokud bude cena Last „nižší nebo rovna…“

(4) …částce, představující StopLoss ve výši 229.05 USD

(5) Celou podmínku uzavřu kliknutím na „Finish“

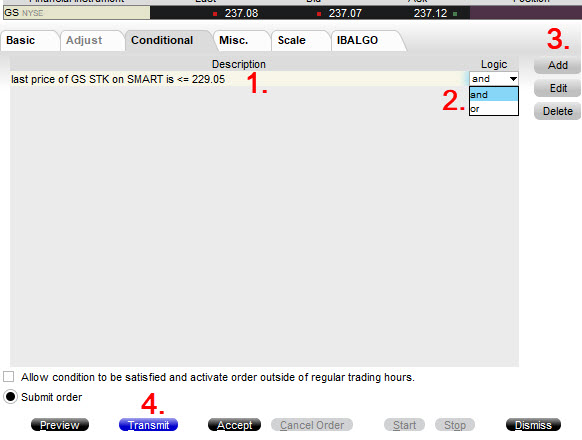

Potvrzením těchto parametrů mého podmíněného příkazu se vrátím do základního okna pro tvorbu podmínky mého příkazu, kde mohu vidět následující stav mých dosavadních počinů.

(1) Mohu pozorovat slovní rekapitulaci mé zadané podmínky„…pokud bude cena Last akcie GS menší nebo rovna 229.05 USD…“ – příkaz jde do trhu

(2) Za pozornost stojí, že mohu k této podmínce přidat další parametry, a to v logice přidání další podmínky pro další nastalou skutečnost nebo alternativy jiné skutečnosti („and“, „or“)

(3) Mohu také vytvořit další novou podmínku přidáním „Add“

(4) Potvrzením „Transmit“ odešlu celý příkaz tak, aby vyčkával na splnění zadané podmínky.

Pokud tedy akcie GS začnou klesat a jejich cena Last prorazí mnou nastavený StopLoss, bude do trhu odeslán můj MARKET příkaz na okamžitý Short 100x akcií GS, aby vytvořil kompenzaci k Long akciím získaným při expiraci opčních kontraktů na strike 235 a uzamknul tak mou ztrátu, kterou jsem si naplánoval. Příkaz MARKET budiž zde opět shledám vhodný zejména z důvodu, že na trzích akcií GS je velmi velká likvidita a Ask/Bid je velmi úzký, takže vyplnění příkazu „za MARKET“ by nemusel znamenat velký skluz v plnění mého podmíněného příkazu.

Variace na Syntetické téma

Pořízení podkladů přímým nákupem nebo formou Syntetické pozice podle výše uvedených řádků neodebírá vytvořené pozici základní nevýhodu, kterou je vystavení pozice přímé ztrátě, pokud se bude trh podkladu vyvíjet proti mé držené pozici. Long podklad, ať je držen přímo nebo Synteticky, při poklesu ceny jednoduše ztrácí na své hodnotě stejně jako Short podklad (pořízený v jakékoliv formě) ztrácí růstem trhu podkladového aktiva. Pokud pozice nějakým způsobem nezajišťuji, vystavuji se možnosti neomezené ztráty způsobené dramatickými pohyby trhů proti směru mých investičních nástrojů, a to je v každém případě velmi nekomfortní obchodní situace.

Z pohledu Delta pořízení podkladového aktiva znamená, že každá s nakoupených (Long) akcií má Delta +1, nákup 100 Long akcií je pak roven pořízení +100 Delta, pořízení Long futures podkladu má hodnotu také +100 Delta. Naopak, prodej (Short) jedné akcie znamená pro mé portfolio Delta -1, prodej 100 Short akcií je -100 Delta, prodej jednoho futures kontraktu má rovněž hodnotu -100 Delta. Protože součet Delta Call opce a Put opce na stejném strike má hodnotu +/-100 Delta (+/- podle toho, jestli simulujeme Long nebo Short podklad), je pak vytvoření syntetické pozice totožné s držením podkladového aktiva, to bylo předmětem dosavadního textu článku. Jako opčnímu obchodníkovi se mi ale naskýtá možnost, na rozdíl od obchodníka přímého podkladu, že mohu vytvářet i jakési „hybridní“ pozice, odvozené ze Syntetických Long/Short pozic, které nebudou podkladové aktivum kopírovat tak dokonale, ale budou schopny vytvářet velmi podobné konstrukce, ovšem s jiným (přívětivějším) profilem zisku a ztráty.

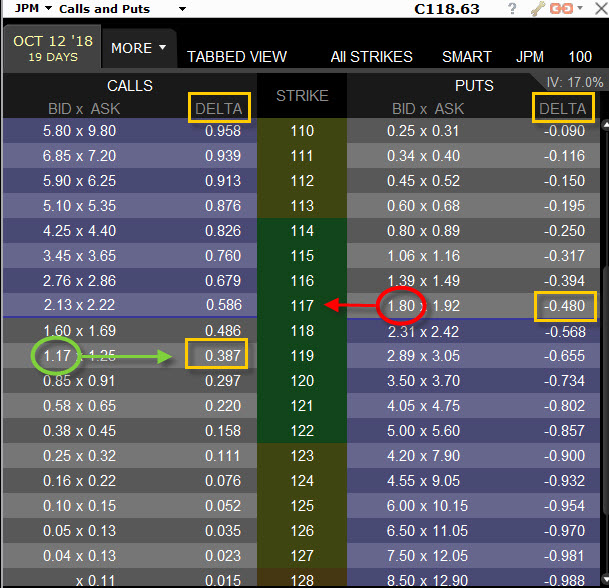

Pokud investuji do podkladového aktiva, chtě nechtě musím mít názor nebo přesvědčení, že se vydají určitým směrem, v drtivé většině případů pak nákup akcií znamená růstový náhled na trhy a prodej akcií pak pravý opak, přesvědčení, že trh se vyčerpal a čeká jej cesta dolů. Pořízení Long akcií (Long futures) mohu dokonale simulovat nákupem Long Call a výpisem Short Put na stejném strike s Delta +100. Můj názor, jako tvůrce Long Syntetické pozice, však není zcela jednoznačně „bullish“, proto jsem se rozhodl vytvořit „pseudoSyntetickou“ Long pozici z opcí na jiných strike, konkrétně mám nyní představu o růstu akcií JPM v horizontu 19 kalendářních dnů, ale chci si ponechat jakási „zadní vrátka v případě, že můj předpoklad by se nemusel zcela naplnit, viz níže uvedený obrázek

Při ceně akcie JPM na úrovni 118.63 USD jsem při nákup Long Call na strike 119 vydal -117 USD a výpisem Short Put na strike 117 jsem získal +180 USD. Vytvořil jsem tak nesymetrickou Syntetickou Long pozici s kreditem ve výši +63 USD, která nebude věrně kopírovat pohyb podkladové akcie JPM, protože strike opčních kontraktů se sobě nerovnají a vytváří jakési „odpočinkové pole“, které bude sloužit jako oblast budoucí ceny, kdy při mém omylu o uptrendu na akciích JPM nebudu na pozici nejenže ztrácet, ale mohu nakonec také vydělat. O tom, že cena nekopíruje věrně podkladovou akcii, vypovídá také Delta pořízené pozice (oranžové obdélníky), kdy Short Put má Delta +48 a Long Call má Delta +38, součet Delta je tak +86 a celá pozice simuluje pohyb pouze +86 Long akcií JPM.

Přestože jsem nakoupil Long Call 119 a vypsal Short Put 117 za kredit +63 USD, neznamená to, že jsem se oprostil od možnosti neomezené ztráty, tato mi hrozí při prudkém poklesu akcií pod strike Short Put 117 snížený o dolarové vyjádření přijatého kreditu ve výši +63 USD, tedy pod cenu 116.37 USD, při současné ceně akcie JPM na úrovni 118.63 USD pak začnu ztrácet teprve až akcie JPM poklesne ze současné ceny o -2.26 USD. Hodnota 116.37 je tak BreakEven bod mé pozice, kdekoliv pod ním budu prodělávat, kdekoliv nad ním budu profitovat. To je velmi markantní rozdíl od Syntetické Long pozice nebo držení přímého podkladu, kdy každý sebemenší pohyb proti pořizovací ceně je již okamžitou ztrátou. Při této konstrukci si tak mohu dovolit luxus mírného poklesu, abych nakonec ještě na držení takové pozice vydělal.

Protože je ale vždy „něco za něco“ tak také platí, že pokud se má předpověď o uptrendu potvrdí, tak tento uptrend bude pro mě více profitabilní než hodnota profitu vyplývající pouze z přijatého Prémia až od okamžiku, kdy se cena přehoupne přes můj strike Long Call 119 opce, na rozdíl od majitelů přímé akciové pozice, kteří na uptrendu vydělávají ihned po nákupu akcií.

V jednoduchém shrnutí pak mohu konstatovat, že pokud dnes „napřímo“ koupím akcie JPM za 118.63 USD, tak při růstu ceny nad 118.63 USD vydělám a při poklesu ceny pod 118.63 USD prodělám. Opční obchodník, který při nákupu nesymetrické Syntetické Long na strike 117 a 119 při stejné ceně akcie JPM na úrovni 118.63 získal kredit +63 USD, potom začne prodělávat, až v případě, že cena klesne pod 116.37 USD. Vydělávat začne, pokud cena zůstane nad touto cenou, a to tak, že mezi cenou 116.37 USD a 117 USD (strike Short Put) mu zůstane pouze část z přijatého kreditu +63 USD, mezi cenou 117 USD (strike Short Put) a cenou 119 USD (strike Long Call) mu zůstane celý přijatý kredit +63 USD, nad cenou 119 USD pak vydělá další peníze nad již přijatý kredit, které budou představují částku nárůstu ceny nad tento strike Long Call 119.

Výběrem strike pak mohu určovat stupeň agresivity přesvědčení o budoucím pohybu podkladového aktiva a přizpůsobovat tak profil zisku a ztráty této představě. Nemohu také opomenout, že vstup do této pozice na různých strike znamená přidat na svůj účet +86 Delta a simulovat tak pohyb +86 Long akcií JPM, tato hodnota Delta ale není nic konstantního, jako je to u syntetické pozice na stejných strike, kde je součet Delta vždy +100, a to až do expirace opčních kontraktů. Má pozice bude při uptrendu přidávat kladnou Delta u Long Call 119 opce, zatímco má Short Put 117 bude kladnou Delta ztrácet, simulace +86 Long akcií JPM se pak bude v čase a podle pohybu ceny JPM měnit a nebude zůstávat konstantní na této hodnotě, v případě, že se cena bude pohybovat před expirací mezi strike mých opčních kontraktů a v této konstelaci do expiraci také zůstane, budou Delta obou opcí na hodnotě ztrácet a budou tak při expiraci na hodnotě nula – obě opce vyprší jako bezcenné.

Všechny pravidla o této nesymetrické syntetické Long Call na nestejných strike samozřejmě také platí pro případ, že můj pohled na trhy bude opačný a budu předpokládat, že trhy budou padat. Mohu pak, ve stejné logice, pořídit Syntetickou Short na nestejných strike, kdy výpisem Short Call získám více Prémia, než jsem vynaložil na nákup Long Put opce a vytvořit tak pozici, kdy si nebudu zcela jistý pádem trhů a prostor mezi strike pak bude vytvářet obdobnou „oázu možné chyby“.

Long a Short současně

Akcie nemají žádnou časovou strukturu jako například futures kontrakty, nemohu tak například nakoupit červnovou ropu a současně listopadovou ropu prodat a vytvořit tak spread, od kterého bych mohl očekávat nějaký cenový výkon vzhledem k jeho pořizovací ceně. Akcie takovou vlastností nedisponují, mít v portfoliu akcie Microsoftu (MSFT) je konstantní záležitost, co se podstaty cenného papíru týče, mění se pouze jeho cena, nikoliv však jeho význam, běh času se kromě cenového pohybu na jeho kvalitě nijak neprojevuje, pořád představuje podíl na základním kapitálu společnosti nebo například právo hlasovat na valné hromadě. Protože jsou akcie „stále stejné“, nemohu na jednom obchodním účtu akcie MSFT vlastnit (Long) a současně na témže účtu tyto akcie prodat (Short), obě pozice by se ve svém množství vykompenzovaly, nemělo by navíc také význam držet na jednom obchodním účtu akcie MSFT Long a na druhém odděleném účtu Short, protože kladný pohyb na akcii na jednom účtu by byl zcela kompenzován ztrátou na účtu druhém (není to u některých akcií zcela pravda při zalistování na různých burzách, ale o tom někdy v budoucnosti…). Poznáním tvorby Syntetických pozic napodobujících držení podkladového aktiva se však situace může významně změnit a mohu takové jednotlivé „současné Long a Short“ obchodně praktikovat a dokonce z nich za určité konstelace profitovat.

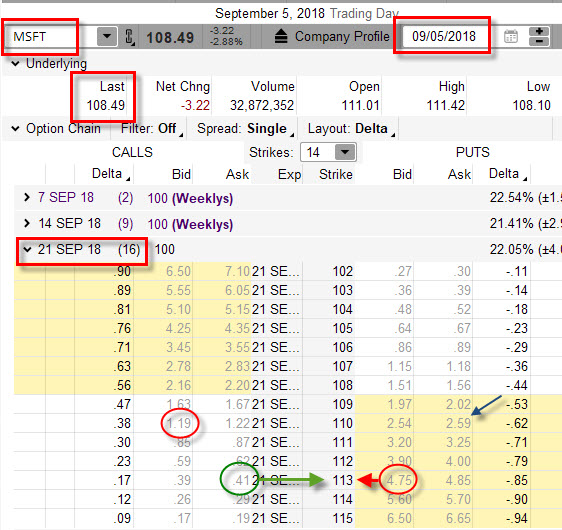

Na níže uvedeném obrázku je vidět teoretická pozice na akciích MSFT ze dne 5.9.2018, kdy se akcie obchodovala za 108.49 USD.

Je to Call Bear Credit Spread -110/+113 s vypsanou Short Put na strike 113 nebo je to Short Strangle -110/-113 s Long Call 113 jako hedge? Obojí je správně, stejně tak jako třetí možnost – Syntetická Long 100x akcií MSFT s vypsanou Short Call 110 – což je Covered Call, který se chová úplně stejně a má identický profil zisku a ztráty jako Short Put 113…u této možnosti interpretace pak zůstanu. Odhlédnu tedy od možnosti interpretovat si podle opčního slovníku zobrazenou pozici několika různými názvy pro stejnou opční konstelaci (a demonstrovat plastičnost opčního obchodování) a budu se zabývat myšlenkou tvorby opačných pozic na stejném strike.

Jak si mohu tedy pozici interpretovat ve smyslu dnešního článku o Syntetických pozicích podkladů?

1/ Ve směru šipek mohu na obrázku jednoduše vypozorovat, že na strike 113 jsem nakoupil Long Call za -41 USD a vypsal Short Put za +475 USD, celkově jsem takto získal kredit +434 USD. Toto je přesně pozice Syntetické Long, a to v mém konkrétním případě 100x Long akcie MSFT, kterou se zabývám v dnešním článku. Zvolený strike 113 znamená, že jsem si zajistil při expiraci opce nákup 100x Long akcií MSFT za cenu strike 113 USD/kus s výdajem -11.300 USD a při mém přijatém Prémiu ve výši +434 USD to pak znamená, že budoucí akcie jsem již nyní nakoupil za -11.300 USD + 434 USD = -10.866 USD, tedy za 108.66 USD/kus

2/ Pokud je mé tvrzení o „stejnosti akcie v čase“ pravdivé, mělo by platit jednoduché obchodní pravidlo, že pokud něco nakoupím za nějakou danou cenu a současně jsem schopen tuto stejnou věc dráž prodat, musím na této transakci vydělat.

3/ Nákup jsem již provedl, a to Syntetických 100x Long akcií MSFT za cenu 108.66 USD/kus. Abych dostál výše uvedenému tvrzení o levném nákupu a drahém prodeji, musím se s touto logikou zabývat myšlenkou, jak Synteticky prodat tyto akcie na jiném strike. Protože mám již na nižším strike 110 vypsanou Short Call opci, za kterou jsem již utržil +119 USD, bude těžiště profitability „současného nákupu a prodeje“ ležet v pořízení Long Put na tomto strike 110 (modrá šipka v obrázku), protože jenom takový nákup Long Put 110 vytvoří na tomto strike současně se Short Call 110 právě požadovanou Syntetickou Short pozici 100x Short akcie MSFT. Tato Syntetická Short v každém případě bude představovat u expirace pořízení 100x Short akcií za cenu strike, tedy za 110 USD/kus s tržbou za tyto akcie ve výši +11.000 USD, společně s Prémiem za vypsanou Short Call 110 ve výši +119 USD tak tvoří tyto budoucí tržby momentálně +11.119 USD.

4/ Syntetickou Long jsem pořídil za kompletní a již jistý náklad -10.866 USD. Tržbu za Syntetickou Short ve výši +11.119 USD ještě nemám jistou, protože tuto Syntetickou Short nemám zkompletovánu o chybějící Long Put 110, tato totiž momentálně stojí (podle modré šipky) -259 USD. Pokud bych ji takto nakoupil, tak bych dotvořil Syntetickou Short za +11.119 USD -259 USD, tedy celkově za +10.860 USD. Protože mé dosavadní náklady byly -10.866 USD, utrpěl bych -6 USD ztrátu. Celý problém tak tkví v co nejlevnějším nákupu Long Put 110, abych uskutečnil myšlenku „levného nákupu a drahého prodeje“. Toto se mi podaří pouze za dvou okolností a sice, že cena akcií MSFT bude stoupat a Long Put 110 tak bude levnější než doposud, nebo při stagnaci ceny se bude vlivem působení času cena této Long Put 110 rozpadat a já ji budu moci nakoupit za menší peníze. Pokud ale cena bude klesat, odsoudím tak celou pozici ke ztrátě, protože Long Put 110 bude při poklesu ceny jednoduše dražší. Protože jsem Syntetickou Long pořídil za -10.866 USD a „polovinu Syntetické Short“ mám již za +11.119 USD, tak k tomu, abych z obchodu vystoupil na nule budu potřebovat, aby Long Put na strike 110 měla hodnotu (-10.866 USD+11.119 USD) = 253 USD, maximálně tuto částku musím na její nákup utratit, abych na celém „levném nákupu a drahém prodeji“ neprodělal. Jak to dopadlo v tomto modelovém obchodě je patrné z obrázku.

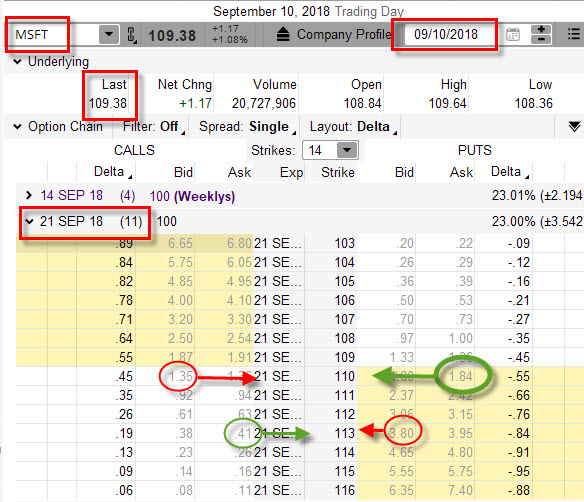

Po pouhých čtyřech dnech se cena akcií MSFT opravdu zvedla na 109.38 USD a já mohl pozorovat, že Long Put 110 (tučný zelený kroužek) se dala pořídit za -184 USD. Tento nákup tak uzavřel celou pozici, když k původní Syntetické Long pořízené za -10.866 USD jsem pořídil Syntetickou Short za (+11.119 USD – 184 USD) = +10.935 USD. Výsledný rozdíl ve výši +69 USD je nyní již mým profitem a reprezentuje rozdíl mezi současným držením Long akcie a Short akcie současně.

Co si mohu z takového chování a rozložení opčních kontraktů na mém účtu vzít? Čtenáři mého webu již vědí, že výsledná konstelace je Short Box, jak jsem jej popisoval v tomto článku. Tam se také můžete dočíst, jak se tato opční konstelace chová při expiraci s tím, že tento profit mi již nikdo nemůže vzít. Druhá věc, stojící za zaznamenání, je určena pro „uživatele Covered Call“, když celou původní vstupní konstelaci Syntetickou Long s vypsanou Short Call jsem mohl označit jako Syntetický Covered Call. Nákup 100x Long akcií a výpis Short Call nyní mohu uzavírat na předem daném profitu nebo předem určené ztrátě nikoliv likvidací všech pozic tohoto Covered Call, ale pouze pořízením Long Put na stejném strike, jako je vypsaná Short Call. Je také úplně jedno, jestli je Covered Call držen s fyzickými podklady nebo jestli jsou tyto „napodobeny“ Syntetickou Long opční pozicí.

Simulace drahého podkladu

Využití Syntetických pozic by mohlo mít uplatnění v situacích, kdy pořízení přímého podkladu je pro můj účet dost nákladné nebo jej považuji za příliš riskantní. Typickým zástupcem takového podkladu mohou být VX futures kontrakty. Pohyb VX futures o jeden bod představuje pohyb na mém účtu o velikosti +/-1.000 USD oběma směry, pokud k tomu připočítám možnost opravdu velmi pravděpodobných pohybů v řádech jednotek bodů během velmi krátkých časových intervalů (dnů i hodin), je prosté pořízení takového VX futures (hlavně s nejbližší expirací) značně riskantní záležitostí. V souvislosti s rizikovostí pořizování takových VX futures kontraktů pak jde také o velikost blokovaného marginou na mém účtu, který nyní u nejbližšího VX futures v pořadí představuje dobré tři desítky tisíc dolarů.

VIX opce, jejichž podkladem jsou příslušné VX futures kontrakty, mají naopak svůj pohyb o velikosti jednoho bodu ohodnocen částkou +/-100 USD oběma směry a jsou tak vlastně desetinovou napodobeninou VX futures kontraktu ve velmi obecném pohledu. Všechny jejich základní vlastnosti jsem popisoval v článku VIX opce a v jednoduchém shrnutí mohu pomocí načerpaných znalostí o Syntetických Long/Short vytvářet jednodesetinové nebo několikatidesetinové futures kontrakty pořizováním Call a Put VIX opcí na stejném strike a investovat tak do fragmentů klasických VX futures kontraktů s menšími marginovými náklady a úměrně menším rizikem.

Simulace nedostupnosti

V době, kdy píšu tento článek, není možné na můj účet nakoupit nejrůznější ETF, protože je můj broker díky jakési nesmyslné nenaplněné směrnici EU pro mé potřeby zablokoval k jejich nákupu. Nemusím ale věšet hlavu, protože mohu naplno využívat poznaných vlastností Syntetických Long/Short pozic vytvořených pomocí opčních kontraktů a pokud opravdu toužím po těchto ETF instrumentech, mohu si jejich existenci na mém účtu napodobit nákupem Call i Put opčních kontraktů na můj účet. Kuriózní v naplňování této směrnice EU pak je skutečnost, že pokud dojde u expirace k přiřazení nebo uplatnění opčních kontraktů na tato „nepovolená“ ETF, tak jako výsledek těchto operací nakonec stejně na můj účet tyto podklady obdržím a mohu je držet libovolně dlouho. Můj broker mi nepovolí jejích další pořizování – pouze jejich likvidaci z mého účtu, což je operace, kterou mohu libovolným způsobem oddalovat.

Další kategorií investičních nástrojů, které stojí za to napodobit pomocí opčních kontraktů by mohly být ty, jejichž držení je zatíženo dalšími poplatky a tyto výdaje by pak mohly velmi negativně ovlivňovat celkový očekávaný profit nebo prohlubovat utrženou ztrátu. Takovými podklady mohou být typicky například různá ETN na volatilitu – VXX apod. Oblíbené shortování volatility pomocí přímého pořízení těchto ETN je nejen nyní nemožné (pořizování je pro mě blokováno z výše uvedených důvodů), ale také podléhá placení dalších poplatků za zapůjčení těchto podkladů k mým Short obchodům. Nemusím opět být z těchto skutečností nějak zvlášť rozladěn, mohu si jejich existenci na mém účtu vyrobit nákupem a prodejem příslušných opčních kontraktů na můj účet a napodobit tak jejich požadovanou existenci.

Pozor na Dividendy!!!

Pokud je držení podkladového aktiva (akcie) spojeno s výplatou Dividendy, tak napodobení držení této akciové pozice pomocí opcí žádné Dividendy nepřináší, S existencí výplaty Dividendy na podkladové akcii za života opčního kontraktu nemohu počítat, protože jednoduše takové držení Dividendu nepřináší. Podrobně jsem tento problém v souvislosti s vytvářením Syntetických pozic popsal v tomto článku Syntetické pozice – II., takže problém vstupování hodnoty Dividendy do ceny opčního kontraktu bych považoval za vyřešený. S tímto zjištěním pak trošku pokulhává tvrzení o věrném napodobování Syntetických Long například u ETF (SPY…) nebo Dividendových akcií, které takové Dividendy periodicky vyplácejí, o tento bonus je pak investor do Syntetických pozic nakonec opravdu ochuzen (pokud nepůjde nastíněnou cestou Short Put opčního kontraktu před výplatou Dividendy v článku popsanou…).

V souvislosti s výplatou Dividendy je však spojeno jiné nebezpečí, a tím je vysoká pravděpodobnost přiřazení (Assignment) na Short Call opci, pokud se při Close dne předcházejícího Ex-Dividend Day ocitne „v penězích“. Celou problematiku jsem popisoval v minisérii článku o Dividendách, zejména v článku Dividendy – II. Zjednodušeně se může stát, že Short Call tvořící některou ze syntetických pozic na mém účtu bude přiřazena a já na svůj účet obdržím Short akcie, což by možná nebyla taková tragédie jako skutečnost, že pokud tuto Short akciovou pozici držím při Open na Ex-Dividend Day, jsem povinen Dividendy platit, a to může být v danou chvíli značně nevýhodné, protože je navíc platím v plné výši (nikoliv snížené o 15% daň). Do svého plánu tvorby Syntetických pozic musím proto existenci termínu výplatu Dividendy zahrnout, a to nejméně tak, že pořizované Short Call opční kontrakty by se v tento termín měly nacházet „mimo peníze“.

Využití možností napodobit podkladové aktivum pomocí Syntetických pozic je celá škála a není možné je zachytit v jednom článku. Mohu se například zabývat sestavováním těchto syntetických pozic s opčními kontrakty v různých expiracích, jak jsem například ukázal v článku Time Spread nebo rozvinou celé téma také pro futures kontrakty. Myslím si, že z výše popsaného univerzalita takového možného nahrazování jednotlivých pozic podkladů nejrůznějšími opčními kombinacemi opravdu vyplývá, každý si ji pak může může upravit a konstruovat tak, jak to vyhovuje jeho potřebám, možnosti jsou takřka bezbřehé :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj, mám dotaz ohledně ETF. Protože mám systém na obchodování ETF, tak mi IB (Interactive Brokers) celkem hodili vidle do mého obchodování. Hledal jsem jak to nahradit a narazil jsem na tohle. Takže jestli tomu dobře rozumím, tak pomocí opcí jsem schopen nakoupit podkladové ETF.

Jediná nevýhoda je, že musím nakupovat pouze po násobcích 100ks ETF. Takže se dá hůře pracovat s velikostí pozice zvláště u drahých ETF. Asi neexistuje způsob jak nakoupit třeba 43ks ETF pomocí opcí.

A protože tento způsob chci použít a s opcemi zkušenosti mám velmi malé, zajímá mě jestli skutečně u IB dojde k automatickému přiřazení podkladu, pokud je jeho aktuální cena vyšší než cena strike pořízené Call opce, aniž bych to v platformě jakkoli zadával.

Jinými slovy pokud pořídím synthetic např na SPY se strikem 280 a expirací NOV 2018, a já nic neudělám, tak mi bude na účet přiřazeno 100ks ETF SPY 20.11.2018 za cenu 28000 USD ať už bude cena ETF pod 280 (budu přiřazen z put) a nebo nad 280 (budu přiřazen z call). Pouze kdyby byla naprosto přesně 280, tak přiřazen nebudu. Jde mi hlavně o potvrzení toho, že skutečně nemusím nic iniciovat, hlavně tu call stranu.

V článku píšeš, že přiřazená ETF mohu držet libovolně dlouho a IB mě nebude nutit je prodávat. To máš vyzkoušeno a nebo je to informace od hepldesku IB? Pokud to máš z vlastní zkušenosti, jak dlouho jsi měl ETF na svém účtu než jsi je prodal? Předčasné vyhození z pozice by mi radost neudělalo ;-).

Ještě z mé strany jedna poznámka k IB. V jejich mobilní aplikaci nejdou ETF nejen nakupovat ale ani prodávat ty, které již držíte. Naštěstí v aplikaci pro PC to možné je.

Díky za velmi užitečný článek

Klirenc

Ahoj, je to přesně tak, jak jsi popsal. Přiřazení nebo Uplatnění při expiraci funguje tak, že ačkoliv existuje restrikce, tak výsledkem těchto procedur je pořízení/prodej podkladu. Z principu těchto procedur není možné dělit účty klientů na ty, které mohou ETF nabývat a ty, které nabývat nemohou, to by byl chaos. Automatická Exercise Long Call 170 na QQQ znamená přivolání 100x Long akcií QQQ na můj účet, nemohu obdržet nic jiného (třeba hotovost) protože to by pak znamenalo, že ten, který mi QQQ je povinen prodat a já bych jej nemohl přijmout, že by se někde hromadily tyto akcie, které někdo dodává, ale já je nepřijímám. Pokud je opce alespoň jeden cent „v penězích“ při expiraci, tak je procedura zajištěna, Long Call XY na strike 200 při ceně podkladu při Close v expirační pátek na hodnotě 200.01 USD znamená, že obdržím na svůj účet 100 akcií XY za cenu strike, tedy za 200 USD/kus, stejně to platí při přiřazení Short Call. Simulace jiného počtu než 100 kusů pomocí syntetických pozic je možné krátkodobě pomocí odlišných strike, to jsem popisoval. Tento simulační poměr se měří celkovou Delta, která je ale současně s pohybem podkladu také pohyblivá, takže taková simulace trpí vlivem pohybu podkladu, běhu času a změnou volatility, jednoduše řečeno, přesně replikovat konstantně a dlouhodobě jiný počet akcií než je 100 kusů je nemožné…ahoj, Jirka :c)

Ahoj,

nemám to sice odzkoušené, ale napadlo mně, že např. nákup 43 ks SPY by bylo možné i při současném omezení zajistit tak, že si pomocí opcí nechám při jejich expiraci dodat na účet 100 ks a ihned poté bych těch přebývajících 57 ks. prodal.

Jinak Jirko, Tobě chci velice poděkovat za přínosné a podnětné články. Chtěl jsem se dovědět něco více o opcích a Tvůj web je pro mně tou pravou studnicí poznání. Moc děkuji, že jsi ochoten se podělit o Tvé znalosti a zkušenosti.

Přeji ať se Tobě i ostatním daří co nejlépe. Martin

Ahoj,

pokud je potřebuješ ihned, tak stačí nakoupit Long Call hluboce „v penězích“, která má Delta 100 a téměř žádné Prémium (nejbližší expirace) a provést její okamžité Exercise, akcie se ti objeví na účtu a přebytek můžeš likvidovat. Ztratíš pouze na Ask/Bid a na té troše Prémia, kterou opce měla, ale to je také řešení. Pozor na to, že pro účet pod 25 tisíc USD je to intraday obchod, Ahoj, Jirka :c)

Ahoj Jirko,

díky za další článek. V prvním příkladu části „Variace na Syntetické téma“ se mi zdá, že máš zaměněn bid za ask. Měli bychom nakupovat za -125, místo -117 a tím získat obdržené prémium pouze +55.

Petr

Ahoj Petře,

toto je pravděpodobně má nejčastější „grafická chyba“, děkuji za pozorné čtení a upozornění, na smyslu článku to ale asi nic neubírá, obrázek mám uložený jen s touto úpravou, takže to již nechám takto…… Jirka :c)

Zdravim Jirka,

v clanku je na viacerych miestach nespravna rovnica Call + Strike = Put + Akcie, v roznych formach.

Napr. hned v casti „Synteticka Long“ je uvedene +Akcie = + Call – Put – Strike

Call a Strike na rovnakej strane maju mat stale rovnake znamienko.

PeterR

Ahoj Peter,

ano, díky za upozornění, už jsem opravil, Jirka :c)

Nasledna matematika s cenami Put, Call, Strike, Akcie vyzera v priadku.

Ahoj Jirka,

nestaci v casti popisujucej vystup zo syntetickej Long pozicie cez StopLoss namiesto podmieneneho prikazu (Condition) pouzit jednoduchy StopLimit?

PeterR

Ahoj,

to by určitě šlo, chtěl jsem jenom akcentovat možnost existence přidávat k příkazu další podmínky (třeba čas spuštění), Jirka :c)