Time Spread, Horizontal Spread nebo Calendar Spread (českou hantýrkou asi „kalendář“) spočívá v pořizování různých opčních kontraktů v různých expiracích. O těchto Time Spreadech jsou popsány tuny papírů, bylo vydáno spoustu knih a lze se o jejich základních vlastnostech dočíst na spoustě volně dostupných webových stránkách. Jejich využití, stavba, vstupy a výstupy jsou předmětem mnoha taktik, strategií a přístupů. Za nejjednodušší z nich bych mohl uvést takovou, která vychází z předpokladu, že opce se vzdálenější expirací mají Implied Volatilitu vyšší, než je Implied Volatilita v bližší expiraci (Volatilita je v Contango). Pokud je situace obrácená, tedy opce s bližší expirací mají Implied Volatilitu vyšší než opce s expirací vzdálenější (Implied Volatilita je v Backwardation), mohou tradeři využít takový nesoulad a prodat „dražší“ Implied Volatilitu na bližší expiraci a koupit „levnější“ Implied Volatilitu na vzdálenější expiraci. Principem takového obchodu je, aby se volatilita vrátila do svých původních kolejí, tedy aby Implied Volatilita na opcích s bližší expirací klesla a Implied Volatilita na opcích se vzdálenější expirací vzrostla a nastal tak „normální stav“. Myšlenka je to dobrá, protože Volatilita je opravdu „mean reverting“, tedy má silnou a přirozenou tendenci se vracet k normálnímu stavu (touto vlastností se budu v článcích o obchodování volatility v budoucnosti podrobně zabývat). Pro takový jednoduchý Time Spread je však zapotřebí ještě další podmínka, aby byl profitabilní. Podkladové aktivum (například akcie) se nesmí zásadně pohnout, aby se nám profitabilita s očekávaného „mean reverting“ pohybu volatility nevytratila právě velkým pohybem na podkladové akcii. Právě situace, kdy je bližší Volatilita vyšší než vzdálená má totiž vždy nějaký konkrétní důvod, proč tomu tak na trzích je. Vyšší Implied Volatilita zejména znamená, že do ceny opce je „zamontována“ nějaká očekávaná událost, která pravděpodobně způsobí dramatičtější pohyb na podkladu. Pokud toto nastane, jsou Time Spready většinou prodělečné. Time Spread je velmi široké téma, zaměřím se proto jen na některé jeho aspekty. Základní úvahou pak bude nalezení souvislostí mezi opcemi různých typů a různých expirací s hlavní myšlenkou, jak takové souvislosti spojit do jednoduché obchodní úvahy. Předmětem tohoto článku pak bude sledovat jednoduchou kombinaci Time Spreadů, ze které tyto souvislosti pak mohou vyplynout.

Při krkolomné představě, že psaní článku o Time Spreadech je návštěva maškarního bálu, zvolil bych k objasnění některých souvislostí opět převlek Market Makera, tedy osoby, která stojí „na druhé straně barikády“ a pomáhá nám obchodovat tím, že velmi často vyplňuje naše obchodní příkazy. V článku Conversion + Reversal = Box jsem ukázal, jak činnost takové osoby funguje při vyplnění příkazů traderů, kteří své nákupy a prodeje opčních kontraktů požadovali u kontraktů se stejnou expirací. Zajišťováním nákupů/prodejů pak bylo prováděno okamžitým hedge nákupem/prodejem opačné opční pozice v téže expiraci a pořízením/prodejem podkladového aktiva. V závěru článku jsem slíbil, že ukážu, jak takové jednoduché principy fungují u opčních kontraktů s různou expirací. Takovou ukázkou je pak vlastní práce s Time Spready, je koneckonců bližší realitě, kumulace opcí na různých strike a v různých expiracích je pravděpodobnější než pohybování se pouze v rámci jediné expirace.

Na trhy podkladové akcie, například AAPL, kde tvořím trh jako Market Maker, směřuje značné množství různých objednávek různých obchodníků s požadavky na nákupy a prodeje opcí ve všech možných expiracích. Musím se snažit je vyplnit a také se náležitě zajistit, aby mě nahromaděné obchody nezruinovaly. Budu opět vycházet z principů zajišťování opcemi a akciemi jako v případě Conversion a Reversal.

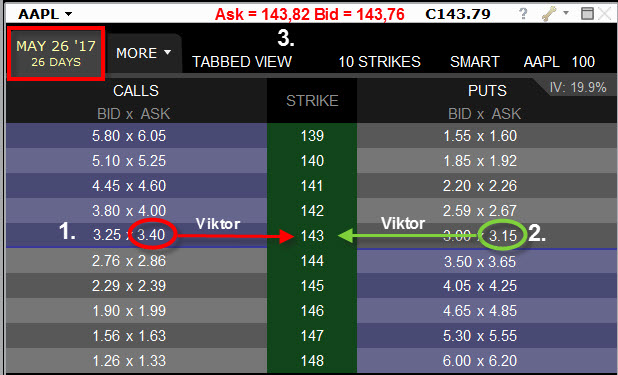

Na dvou níže uvedených obrázcích jsou vidět aktuální opční řetězce akcií AAPL. Jeden opční řetězec zobrazuje ceny opcí s expirací za 26 dnů a druhý opční řetězec ceny opcí s expirací za 40 dnů. Akcie AAPL se obchoduje za Ask = 143.82 USD a Bid = 143.76 USD. Toto jsou výchozí předpoklady. Na monitoru vidím, že se mi objevují k vyplnění dva příkazy dvou obchodníků s tím, že každý požaduje plnění jiné opce a v jiné expiraci. Říkejme jim opět Viktor a Tomáš. Viktor požaduje nákup Long Call 143 s expirací za 26 dnů a Tomáš požaduje prodej Short Call 143 ale s expirací za 40 dnů. Každou objednávku vyplním a provedu zajištění pomocí dalších opcí a k takovým pozicím koupím nebo prodám příslušné akcie. Jak jsem postupoval je vidět pod jednotlivými čísly označující postupné kroky obchodů.

Viktorova objednávka na Long Call 143 s expirací za 26 dnů

1. Prodal jsem Viktorovi Long Call 143 za +340 USD, Viktor je Long Call 143. Má pozice je Short Call 143 a tržba +340 USD. 2. Zajistil jsem se koupením Long Put 143 se stejnou expirací a na tuto transakci jsem vynaložil -309 USD (koupil jsem hůře jak za Mid). 3. Současně jsem nakoupil za Ask 143,82 USD 100 x Long akcie AAPL a za tuto transakci jsem zaplatil -14.382,- USD. Vytvořil jsem Conversion pomocí akcií a opcí s touto bližší expiraci. Celkem jsou mé náklady +340 USD (Short Call 143) – 14.382 USD (akcie) – 309 (Long Put 143) = -14.351 USD.

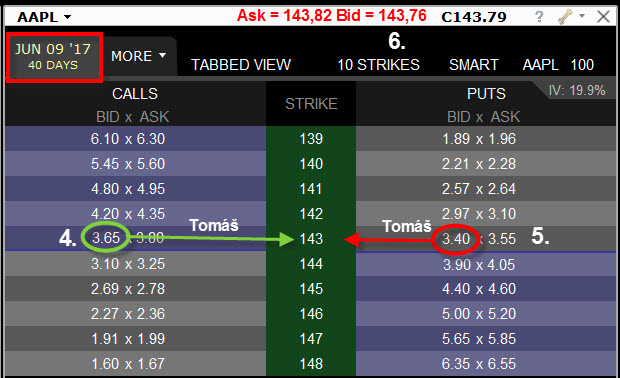

Tomášova objednávka na Short Call 143 s expirací za 40 dnů

. 4. Otevřel jsem Tomášovi Short Call 143 za -340 USD, Tomáš je Short Call 143. Má pozice je Long Call 143 a vynaložil jsem na ni -365 USD. 5. Zajistil jsem se vypsáním Short Put 143 s expirací za 40 dnů a za tento výpis jsem obdržel +347 USD (prodal jsem hůře jak za Mid). 6. Současně jsem prodal za Bid = 143,76 USD 100 x Short akcie AAPL a za tuto transakci jsem obdržel +14.376 USD. Vytvořil jsem Reversal pomocí akcií a opcí s touto vzdálenější expirací. Celkem jsem utržil -365 USD (Long Put 143) + 14.376 USD (akcie) + 347 (Short Call 143) = +14.358 USD.

Mám nyní na svém účtu tuto komplexní pozici:

Short Call 143 (26 dnů) 100 x Long akcie AAPL Long Put 143 (26 dnů)

Long Call 143 (40 dnů) 100 x Short akcie AAPL Short Put 143 (40 dnů)

Mé akciové pozice Long a Short se vzájemně vyruší a zůstanou mi pouze opce v obou expiracích. Za celou pozici v prvním řádku jsem zaplatil -14.351 USD a za celou pozici v druhém řádku jsem utržil +14.358 USD. Mé čisté náklady na takovou složenou pozici jsou +7 USD. Přestože jsou mé pozice směsicí kontraktů v různých expiracích, mohu směle prohlásit, že tyto peníze (+7 USD) mi již nikdo nevezme. Jak je to možné?

Na takovou zbytkovou pozici se mohu podívat ze tří základních perspektiv:

Short Call 143 (26 dnů) Long Put 143 (26 dnů)

Long Call 143 (40 dnů) Short Put 143 (40 dnů)

1/ Horizontálně. Short Call 143 s expirací za 26 dnů a Long Call s expirací za 40 dnů je klasický Time Spread. Long Put 143 s expirací za 26 dnů a Short Put s expirací za 40 dnů je klasický reverzní Time Spread.

2/ Vertikálně. V prvním řádku mi zůstala Short Call 143 a Long Put 143, obě opce s expirací za 26 dnů. Toto je pozice Syntetic Short akcie, tato pozice bude chovat identicky jako Short akcie. V druhém řádku mi zůstala Long Call 143 a Short Put 143, obě opce s expirací za 40 dnů představují pozici Syntetic Long akcie, tato pozice bude chovat identicky jako Long akcie. Opět tedy simuluji současný nákup a prodej akcií pomocí opcí. Protože jsou všechny opce na stejný strike, tak jsem tyto syntetické akcie koupil a prodal zároveň a zůstalo mi +7 USD.

3/ Kombinovaně. Short Call 143 s expirací za 26 dnů a Short Put s expirací za 40 dnů je Short Straddle a Long Put 143 s expirací za 26 dnů a Long Call s expirací za 40 dnů je Long Straddle, oba Straddle mají své nohy v jiných expiracích. Vypsáním takového Short Straddle jsem získal více peněz, než kolik jsem vynaložil na koupení Long Straddle (+7 USD). Tyto peníze mi již nikdo nevezme

Proč mi nikdo mé peníze nevezme? Ať to totiž dopadne jakkoliv, Short Call 143 a Long Put 143, obě opce s expirací za 26 dnů, povedou vždy k získání 100 x Short akcií AAPL při expiraci opčních kontraktů s bližší expirací. Jak je to možné?

1/ Pokud se bude AAPL při expiraci obchodovat nad 143 USD. Short Call 143 bude přiřazena a já obdržím 100 x Short akcie AAPL za cenu strike 143 USD. Long Put 143 vyprší jako bezcenná. K mým +7 USD přibude tržba za prodej akcií za strike opcí, tedy + 14.300,- USD, celkově budu disponovat +14.307 USD

2/ Pokud se bude AAPL při expiraci obchodovat pod 143 USD. Long Put 143 bude exercised a já obdržím 100 x Short akcie AAPL za cenu strike 143 USD. Short Call 143 vyprší jako bezcenná. K mým +7 USD přibude tržba za prodej akcií za strike opcí, tedy + 14.300,- USD, celkově budu disponovat +14.307 USD

Obdržené 100 x Short akcie a zbylé dvě opční pozice s expirací za 40 dnů vytvoří následně klasický Reversal.

Long Call 143 (40) + 100 x Short akcie AAPL + Short Put 143 (40)

Při expiraci opcí se vzdálenější expirací celý Reversal zmizí. Buď bude opce Long Call 143 exercised nebo opce Short Put assigned. já vždy obdržím 100 x Long akcie AAPL za cenu strike 143 USD. Obě akciové pozice se vyruší (držené Short a přivolané Long). Z mé dosavadní tržby ve výši +14.307 USD bude -14.300 USD použito na nákup těchto 100 x Long akcií AAPL za cenu 143 USD/kus. Ve výsledku mi pak zbude profit +7 USD.

Kombinace opcí na různých strike disponuje stejnými cenovými proporcemi, jako opce v opčních řetězcích se stejnou expirací. Takové proporce je zapotřebí si uvědomit, aby se obchodování drželo nějaké skryté vnitřní logiky. Z pohledu na takové opční komplexnější pozice pak vyplývá velmi jednoduchá interpretace, která je základem všech arbitrážních opčních strategií. V tomto případě se dalo například na vzniklou opční pozici dívat jako na Short Straddle x Long Straddle s opcemi na stejných strikes, ale v jiných expiracích. Pokud se podaří tyto opačné pozice stejného typu pořídit za kredit, nemůžeme již na takové pozici prodělat a můžeme ji ponechat svému osudu. Stejně tak v případě pozice Box popisované v článku Conversion + Reversal = Box můžeme na tuto pozici nahlížet jako na Short Strangle x Long Strangle s opcemi na různých strikes se stejnou expirací a opět platí, že když se podaří tyto opačné pozice stejného typu pořídit za kredit, nemůžeme již na takové pozici prodělat a opět je můžeme ponechat svému osudu a tento kredit nám již nikdo nevezme.

Vstupovat přímo do takových složitějších pozic přímo není možné tak, aby byly okamžitě profitabilní. Na trhu se nic nenabízí zadarmo. Takové složitější pozice se ale mohou stát konečnou opční konstelací postupných obchodů, které těží ze všech možných vlastností opčních kontraktů, zejména z nárůstů a pádů volatility, rozpadu časové složky obsažené v opční ceně, pohybu podkladů….:c)

Sleduj facebook, napiš e-mail nebo tweet

Zdravím, díky za zajimavý pohled z druhé strany. Hledal jsem strategii pro období nižší volatility, kdy se trhy sunou spíš vzhůru a kalendáře mi přišly jako zajímavá volba. Většinou volím lehce OTM call opce tak, abych po expiraci nejbližšího vypsaného (na cca 30 dní) měl možnost ještě jednou vypsat na další měsíc (na dalších 30 dní ) a po jeho expiraci zbyl na vzdálené koupené opci ještě měsíc času a prodal ho ideálně se ziskem. Napadlo mě menší vylepšení na snížení nákladů na nákup kalendáře a to tak, že při menší korekci koupím lehce OTM call opci a jakmile trh začne zase růst a přiblíží se k mému striku, teprve potom vypíšu opci s bližší expirací za tučnější premium. Nemám to ještě vyzkoušené, možná to má skrytý háček, ale tím, že je kalendář OTM, tak je menší šance, že by podklad ustřelil výrazně nad strike a pokud ano, bude nejspíš následovat korekce, která podklad vrátí zpátky do rozmezí B/E.

Tom

Ahoj Tome,

chtěl jsem u kalendáře ukázat právě to, o čem se většinou nepíše, tedy ne, že nepíše, ale není to na první pohled vidět. Mě ty pohledy z druhé strany – tvůrců trhů – zajímají, protože přinášejí jiný pohled na opční kombinace, než jak je vidí klasický obchodník. Tak jsem to chtěl alespoň trošku popsat, protože o kalendářních spreadech jsou toho opravdu popsány stohy papíru, takže jsem nechtěl papouškovat nějaké obecné věci. Kalendáře jsou na první pohled jakoby celkem bezpečná strategie, nicméně prodělky při neopatrnosti mohou být bolestivé, ale ztráty mohou přijít kdykoliv i při nějakých jistějších přístupech. Obchodovat v dnešní době není jednoduché, protože všechno jde pomalu, ale jistě pořád nahoru, volatilita nikde, ale jakoby již se schylovalo k nějakému zemětřesení. Pro dokreslení situace, já například obchoduji jenom deriváty volatility a dostal jsem od svého brokera (IB) nyní zprávu, že se od 18.8. bude dramaticky navyšovat margin právě u těchto derivátů, popisují to dlouhotrvajícím motáním se VIX Indexu kolem desítky s tím, že očekávají, že může v nejbližší době dojít k nějakému uptrendu (například „cituji IB“ na „normální hodnotu 18“), takže když už i takový kolos jako je IB se začíná sichrovat, tak to by mohlo něco znamenat, že by mohlo být něco ve vzduchu (taky se to ale nemusí ještě dlouho stát). Popisuješ náznaky nějaké strategie, postupného časování celkového obchodu s kalendářem, to by mohlo samozřejmě fungovat, jenomže právě kámen úrazu je ta nevyzpytatelnost budoucího pohybu, kterou nikdo neví a neumí odhadnout a ve světle předcházející věty by to také mohl být hodně dobrý, ale také hodně špatný obchod. Time Spready obecně nemají pohyb moc rády, myslím úplně obecně, protože mohou být kalendáře také postaveny na pohybu (…ale to už pak není ten běžný – bližší Short – vzdálená Long, a to všechno na stejném strike). Já určitou formu nějakých postupných kalendářů budu popisovat v některém z budoucích článků o Earnings, protože si myslím, že právě přes podobný přístup jaký popisuješ, by mohla vést cesta k nějakému slušnému výsledku, bude to ale obsahovat současné operace na Call i Put straně, právě abych eliminoval nebo těžil z nevyzpytatelnosti budoucího pohybu, a to všechno při zachování nějakého přívětivého RRR po celou dobu obchodu, ahoj a měj se, Jirka

Ahoj Jirko,

podle čeho vybrat, jestli ATM kalendář sestavit z CALL nebo PUT opcí? Někde jsem četl, že prostě vybrat ten levnější, jinde, že vzít ten s vyšší Thetou, neboť je tam rychlejší časový rozpad a vykompenzuje to vyšší cenu spreadu. Kde je pravda, nechá se to nějak jednozančně určit, co je lepší?

Ahoj Tomáši, to je značně obtížné stanovit nějaká pevná pravidla pro vstup do kalendáře. Zásadní problém takového kalendáře s Call nebo Put je v tom, že musíš mít vždy nějaké povědomí o budoucím pohybu podkladu, aby jsi nakonec profitoval. Na první pohled to tak nevypadá, ale obchodovat kalendářní spready je dosti obtížné, pokud se zaměříš jenom na nějakou stranu obchodu, proto bych doporučoval spíše obchodovat Call i Put Time spready najednou a vyzkoušet také různé strike bližších a vzdálenějších opcí. Pokud začneš analyzovat Théta a u nějakého podkladu, který sleduješ – vypozoruješ, že v určitých stejných okamžicích do expirace je vyšší než obvykle, tak je to způsobeno vyšší cenou opce, která je zase způsobena buď vyšší cenou podkladu (to se ale dá nějak „normalizovat“) nebo vyšší Implied Volatilitou. Vyšší Implied Volatilita je spojena s vyšší možností pohybu a to je nežádoucí prvek konstrukce Time Spreadu, Dostaví se ale „Implied“ pohyb nebo je vyšší Implied Volatilita nyní na nějakém vrcholu a začne klesat? To je právě to, co tvoří podstatu tradingu opcí, nejsi schopen takovou situaci s jistotou odhadnout, vždycky je značné riziko chyby takového odhadu, byť vycházejícího z nějaké férové historické analýzy. Takže opravdu nevím, kde je pravda, kterou chceš najít ve své otázce, já ji neznám. Cestou by asi mělo být hledání základních souvislostí, které při nějakém vlastním testování odhalíš a tyto poznané principy pak uplatníš v praxi. Pokud bych mohl poradit, tak je dobré sledovat alespoň orientačně, co právě čekat od IV ve srovnání s HV, pokud se očekává, že půjde nahoru, tak se bude zvyšovat Théta a také možnost budoucího pohybu. Na obrázku je graf obou volatilit z webu iVolatility.com u akcie DIS.

Historická Volatilita je vyšší než Implied Volatilita a tato Implied Volatilita je jakoby na nějakém supportu, očekával bych, že IV bude růst nebo stagnovat a HV bude klesat. Protože jsem popisoval, že například třicetidenní HV je spočtena s pohybů za posledních třicet dnů, tak pokles HV by měl znamenat menší rozptyl takových pohybů, takže bych očekával zklidnění cenových pohybů. Takovou situaci bych se snažil do své analýzy zakomponovat a sledovat, co takový očekávaná nárůst nebo stagnace IV a možný pokles HV může způsobit. To je jenom ukázkový případ, jak se podívat na možný vstup pomocí očekávaného vývoje volatility (potažmo Théta), ahoj Jirka