Kde jsou futures, tam jsou také opce. Velmi zjednodušená představa o existenci listovaných opčních kontraktů na podkladová aktiva jiná než například akcie. Nejinak je tomu u derivátů volatility. Vedle obchodování VX futures je možné obchodovat s VIX opcemi. Přiblížení alespoň základních vlastností těchto opčních kontraktů bude obsahem tohoto článku.

Přestože jsem již tuto skutečnost popisoval v článku VX futures, základním obchodním nedorozuměním je skutečnost, že opční obchodník vstupující do VIX opční pozice předpokládá, že v danou chvíli je cena opčního kontraktu odvozena od hodnoty VIX Indexu – spotové ceny volatility. Nikoliv, v danou chvíli je navázána na příslušné VX futures, které má shodnou expiraci, jako je expirace opčního kontraktu. Protože základní vlastností jakéhokoliv futures kontraktu je jeho cenové přibližování se ke spotové ceně tak, jak se blíží čas do expirace a aby s ní při expiraci nakonec cenově téměř splynul, zobrazuje cena opčního kontraktu hodnotu spotové ceny natolik, nakolik je opční kontrakt blízko své expiraci. Je to způsobeno skutečností, že také ceny VX futures se blíží svou cenou ke spotové ceně VIX Indexu tak, jak se přibližuje expirace těchto VX futures. Přece jen ještě jednou uvedu praktickou demonstraci, podobnou jako v článku o VX futures.

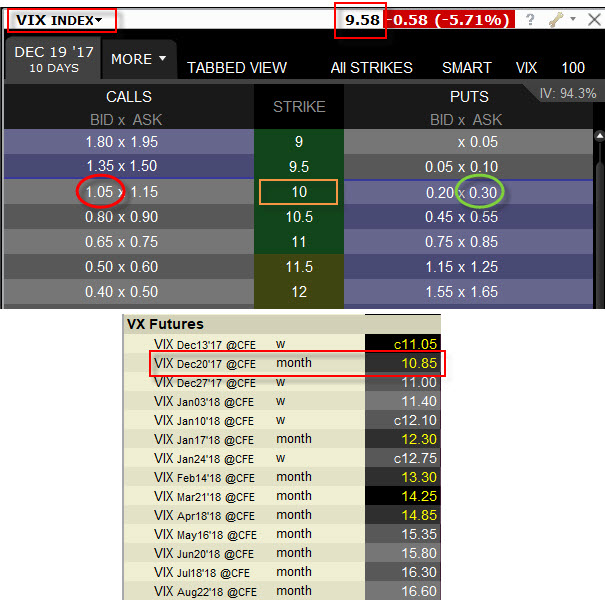

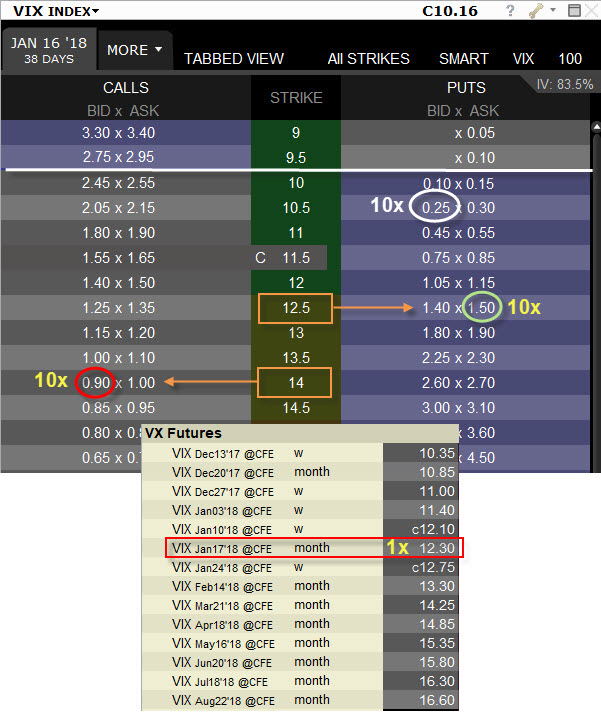

Z obrázku vyplývá, že jsem si ve své platformě zobrazil opce na „VIX Index“ a jeho momentální hodnota je 9.58 (horní červené obdélníky). Pokud bych chtěl vytvořit opční syntetickou Short pozici identickou Short podkladovému aktivu, tak by jeho cena například na strike 10 pro opce s expirací za 10 dnů byla hodnota strike (10) plus cena Short Call 10 (+1.05) plus cena Long Put 10 (-0.30), tedy 10.75. Toto ale v žádném případě není hodnota VIX Indexu (9.58), ale cena VX futures s expirací 20.12.2017, tedy ve stejnou dobu, jako je expirace zobrazovaného opčního kontraktu, tento je na ceně 10.85, tedy má přibližně stejnou cenu, jako je vytvořená syntetická pozice (spodní červený obdélník).

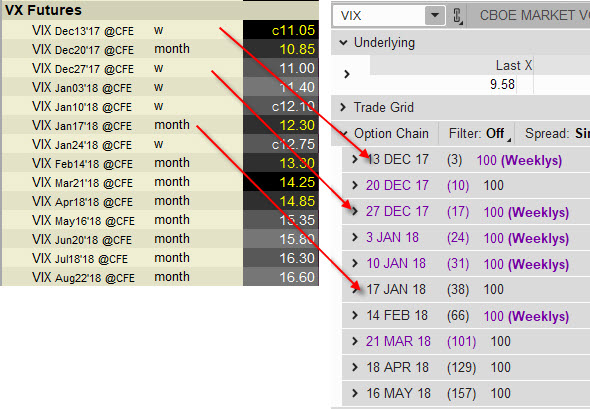

Protože ceny VIX opčních kontraktů takto kopírují příslušná VX futures, kopírují logicky také jejich opční řetězce expiraci těchto VX futures.

Margin

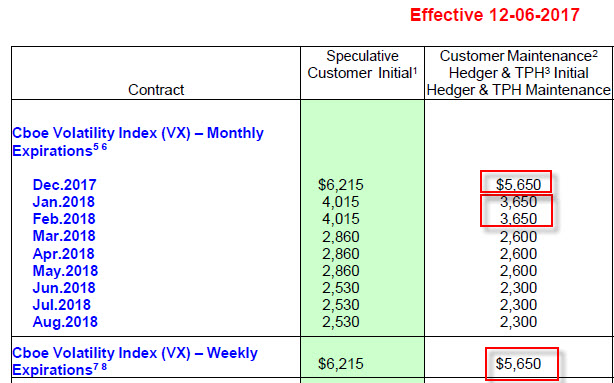

Článek píši v „divné době“ pro obchodníka s deriváty volatility. Nacházíme se v období ultranízké volatility na trzích, hodnoty VIX Indexu lámou jeden rekord za druhým co se týče rekordně nízkých hodnot a doby trvání těchto hodnot v čase. Toto bohužel nenechává chladným brokerské firmy, které si takové období vysvětlují po svém a tato vysvětlení pak promítají do marginových požadavků při obchodování těchto nástrojů. Jejich interpretace současné nízké volatility na trzích je taková, že očekávají silné tržní otřesy, které způsobí výstřely hodnot derivátů volatility do značných hodnot, proto se proti takovým pohybům zajišťují zvýšeným požadavkem na margin. Pokud bych chtěl toto demonstrovat na příkladu, tak minimální požadavek na margin CFE (Chicago Futures Exchange – zde se obchodují VX futures kontrakty), je patrný z níže uvedeného obrázku

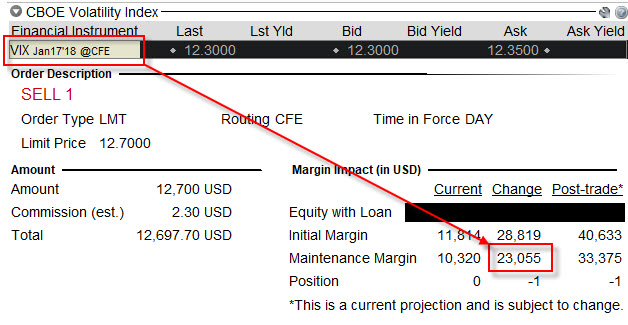

Při obchodování front (prvního) VX kontraktu je požadavek na margin 5.650 USD, u VX futures vzdálenějších je požadavek nižší (od 3.650 USD do 2.300 USD) u weeklys VX futures je požadavek stejný jako u front VX futures. Pokud bych chtěl ale takové futures pořídit nyní u mého brokera (Interactive Brokers), tak například za Short VX JAN18 bych namísto požadovaných 3.650 USD musel na svém účtu mít blokováno -23.055 USD.

To jsou neuvěřitelné peníze a je do nich vtělena obava brokera z možného dramatického nárůstu jeho ceny v podobě tzv. House Margin, tedy zvýšeného požadavku, který si stanovuje každý brokerský dům podle svého uvážení. Způsobuje to tak velmi omezené možnosti takové VX futures obchodovat v tuto dobu. Tyto obavy pak sdílí téměř všichni brokeři, takže to není jenom nějaká obava mého brokera a marginové požadavky jsou vysoké téměř všude. Všichni však svorně ujišťují, že cena marginu klesnou po návratu volatility k normálu. Uvidíme, co nám tedy nejbližší budoucnost přinese.

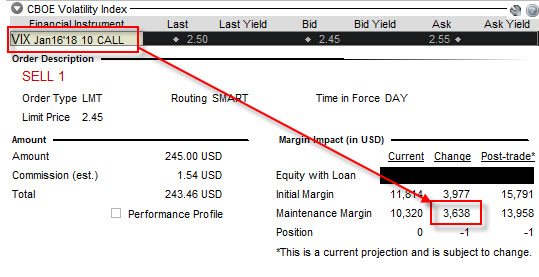

Stejně zvýšené požadavky jsou pak samozřejmě také u opčních kontraktů. Pokud bylo v minulosti blokováno například na Short Call opci cca -200 USD na jeden opční kontrakt, tak nyní je tato částka mnohonásobně vyšší. Například pro výpis Short Call na strike 10 pro opci s expirací v JAN18 by bylo nutné mít nyní blokováno -3.638 USD.

To je ovšem kuriózní situace. Pokud bych se na oba marginové požadavky podíval rovnicí vztahu 1x VX futures = 10x VIX opce (popisovanou níže), tak by měl marginový požadavek u opcí být desetinový oproti požadavku u futures. Pokud bude volatilita růst, tak 10x Short Call 10 opcí bude prodělávat stejně jako Short VX podkladové futures, což vyplyne dále v objasnění Settlement procedury u VIX opčních kontraktů. Pokud bych nyní zavolal svému brokerovi a položil bych mu otázku „Co je těžší, kilo peří nebo kilo železa?“, patrně by mi odpověděl „…jasně, kilo peří, že se vůbec ptáš, voe…“ :c).

Dnešní situace tak není pro zvýšenému požadavku na margin pro tradery moc příznivá a doufám, že se velmi brzy změní a bude možné opět normálně obchodovat. V dobách „normálního stavu“ volatility však stojí za upozornění další fakt, týkající se požadavku na margin. Držení VX futures kontraktu do jeho expirace a vypořádání je spojeno se zvyšováním požadavku na margin v posledních chvílích života těchto VX futures. Můžu pak pozorovat na svém účtu, že se například v úterý před středeční Settlement procedurou margin zvyšuje, například až na částku 12.000 USD/VX futures kontrakt. S tím je také nutno počítat. Tento dodatečný „požadavek na poslední chvíli“ se však netýká marginu u opčních kontraktů.

Settlement

Vypořádání opčního kontraktu je v penězích. Je tedy stejně vypořádán jako VX futures. Pro další práci s VIX opcemi je nutné vědět, jak k vypořádání dochází. Již jsem předeslal, že VIX opce jsou vázány na podkladové VX futures s totožnou expirací. VX futures kontrakty expirují vždy ve středu a jejich obchodování je pozastaveno v tuto středu chvíli před jejich expirací, toto jsem popisoval v článku VX futures. Speciální výpočetní operací (SOQ) je po expiraci stanovena vypořádací hodnota, která je pak zveřejněna na stránkách CBOE pod tickerem VRO. Z této hodnoty jsou pak odvozeny vypořádací transakce na mém účtu. S VIX opcemi se obchoduje do úterý předcházejícího expirační středě příslušného VX futures kontraktu, obchodování končí ve 22:15 (našeho času), tedy 15 minut po ukončení obchodování s opcemi například na americké akcie. Po této hodině již s drženými opčními kontrakty nemůžu nic dělat, na rozdíl od příslušného VX futures, které se obchoduje až téměř do středečního Open. To ale vůbec nevadí, protože vypořádávací procedura je pro oba nástroje stejná, také VIX opce jsou totiž vypořádávány podle „Settlement Value“ reprezentované tickerem VRO. Pokud tedy budu vlastnit Long Call na strike 13 a hodnota VRO bude 13.50, obdržím na svůj účet rozdíl hodnoty VRO a hodnoty strike násobený 100, v mém případě 13.50 – 13.00 = 0.50 x 100 = +50 USD, záleží pak, za kolik jsem opci koupil pro profitabilitu opčního obchodu. Naopak například Long Call na strike 15 by tak vypršela jako bezcenná a já přicházím pouze o náklady na její pořízení. Long Put na strike 15 bude při VRO 13.50 také „v penězích“ a při vypořádání obdržím 15.00 – 13.50 = +1.5, tedy +150 USD a obdobně Long Put na strike 11 vyprší jako bezcenná.

Pro držitele opčních kontraktů je tedy důležité vědět, že přestože se s opcí přestalo obchodovat v úterý ve 22:15, tak to, jestli bude obchod úspěšný se pozná až po Open ve středu, tedy následujícího dne, kdy bude zveřejněna vypočtená hodnota VRO. Během této doby však může nastat mnoho událostí, takže stav v úterý po Close může být výrazně jiný, než při středečním Open.

U mého brokera (Interactive Brokers) pak držení opčního kontraktu vypadá z časového hlediska následovně. Svou drženou opci (například Short Call) vidím ve své platformě do úterý do 22:15 jako kontrakt, se kterým mohu libovolně nakládat. Po této hodině opční kontrakt nezmizí, ale již s ním nemohu jakkoliv pracovat. Margin je mi stále blokován. Následující den, po středečním Open, nalézám (v řádu jednotek hodin) na stránce CBOE hodnotu vypořádací hodnoty VRO. Bezprostředně po tomto zveřejnění zjišťuji, že mé opce Short Call například vypršely jako bezcenné (hodnota VRO je nižší než strike mých Short Call opcí) a výsledkem tohoto zjištění je skutečnost, že mi byl odblokován veškerý margin, opční kontrakty ale stále vidím na svém účtu. Teprve ve čtvrtek před Open pozoruji, že mé bezcenné opce zmizely z mého účtu s tím, že nedošlo k žádnému vypořádání (bezcennost držených opcí) a stav mého účtu se proto nezměnil.

Vlastnosti opčního kontraktu

Hodnota jednoho bodu pohybu VIX opce je 100 USD. Pohyb z hodnoty 13.25 na hodnotu 14.25 znamená pro VIX opční kontrakt pohyb o +100 USD. Pokud bych měl při tomto cenovém pohybu nakoupenou opci ITM Long Call na strike 10, tak tato opce nepochybně na své hodnotě přidá +100 USD. Obdobný pohyb na podkladovém VX futures je 1.000 USD, pohyb ze 13.25 na 14.25 bude u Long VX futures znamenat cenový pohyb +1.000 USD. Toto je důležitá souvislost, která by se dala velmi obecně vyjádřit jako 1x VX Futures = 10x VIX opce. Tuto souvislost můžu využít zejména dvojím způsobem, k zajištění drženého VX futures kontraktu nebo k jeho simulaci.

Zajištění VX futures opcemi

Protože opční kontrakty svou cenou kopírují příslušné podkladové VX futures, tak mohu také těmito opcemi držené VX futures zajistit proti neočekávanému pohybu. Přestože (a musím to opět připomenout) je nyní doba velmi klidná a VX futures se pohybují velmi nevýznamně, v dobách přiměřené volatility je tomu naopak a protože pohyb o jeden bod na VX futures představuje cenový pohyb +/-1.000 USD, může být větší pohyb proti mé pozici pro můj obchodní účet devastující.

Na praktickém příkladu bych mohl takové zajištění vidět na obrázku níže. Mám nějakou modelovou představu, že volatilita opravdu poroste a stane se tak nikoliv nyní před vánocemi (kdy píšu tento článek), ale že se tak stane po novém roce.

Pořizuji tedy 1x Long VX futures JAN18 za momentální cenu 12.30 bodů (červený obdélník ve spodním obrázku) a na tuto transakci vynakládám -12.300 USD. K zajištění kupuji 10x Long Put opcí na strike 12.50 za 150 USD/kus, celkem tak vynakládám na pořízení ochrany -1.500 USD, tato opce je mírně „v penězích“ a poskytuje 100% ochranu při případném poklesu drženého futures. Protože chci pořízení ochrany kompenzovat, vypisuji 10x Short Call opci na strike 14 za 90 USD/kus a přijímám +900 USD prémia. Výpisem této opce jsem omezil případný růst profitu při pohybu VX futures nad strike vypsané opce, tedy 14 bodů. Náklady na mou pozici celkově jsou za VX futures -12.300 USD plus náklady na Put opci -1.500 USD a tržba výpis Call opce +900 USD = -12.900 USD. Cena VX JAN18 futures na hodnotě 12.90 USD je Break-Even mé pozice. Jak taková pozice bude prakticky fungovat.

1/ VX futures JAN18 může klesat jak chce, protože díky strike Long Put 12.50 budu proti poklesu zcela zajištěn. Pokles tak může být například takový, že při expiraci bude vypořádací hodnota VRO na hodnotě přesně 11.00. Bude to znamenat, že za svůj VX JAN 18 futures kontrakt obdržím +11.000 USD. Za Long Put opci na strike 12.50 obdržím při vypořádání rozdíl mezi strike opce a VRO, tedy 12.50 – 11.00, což činí 150 USD/kontrakt, při deseti Long Put obdržím +1.500 USD. Short Call na strike 14 vyprší jako bezcenná. Zajištění 10x Long Put 112.50 opcí znamená, že vždy dostanu při poklesu pod tento strike +12.500 USD zpátky při vypořádání této opce a podkladového VX futures a já utrpím maximální ztrátu vypočtenou jako rozdíl nákladů a vypořádání, což činí -12.900 USD náklady + 12.500 USD tržba při vypořádání = -400 USD. Toto je má maximální možná ztráta.

2/ VX JAN18 zůstane na ceně 12.90, bude tedy mírně růst a zůstane přesně na Break-Even bodu mé pozice (Settlement Value – VRO bude činit přesně 12.90). Celkové náklady se budou rovnat hodnotě vypořádání mého VX futures kontraktu, protože obě opce Call i Put vyprší jako bezcenné. na účet mi tak bude dodáno +12.900 USD a protože mé náklady činily -12.900, výsledkem bude nulová ztráta i profit.

3/ VX JAN18 potvrdí uptrend a při své expiraci bude hodnota VRO vypočtena například na 15.60. Long Put na strike 12.50 vyprší jako bezcenné. Za mé VX JAN18 futures obdržím +15.600 USD. Vypsané Short Call 14 však budou „v penězích“ a já budu muset odevzdat hodnotu, která je rozdílem VRO a strike těchto Short Call 14, tedy 14.00 -15.60 = -160 USD na každou Short Call 14 opci, při deseti Short Call 14 opčních kontraktech pak -1.600 USD. Při celkových nákladech -12.900 USD, pak bude celkový výsledek -12.900 (náklady) + 15.600 (vypořádání VX futures) a -1.600 USD (vypořádání Short Call) = +1.100 USD profit, tento je maximálně možný, více díky vypsané Short Call na strike 14 nemohu získat.

Ve shrnutí pak mohu konstatovat, že při maximální možné ztrátě -400 USD mohu získat +1.100 USD, a to představuje poměr risku a ztráty 1:2.75, a to vůbec není špatné. Pro vylepšení této jednoduché strategie na nárůst volatility jsem pak zakroužkoval (bílý kroužek na obrázku) možnost výpisu 10x Short Put opcí například na strike 10.5, které by mohly přinést další prémium a posunout tak níže celkový Break-Even bod, ovšem na úkor pádu ceny pod tento strike…

Simulace VX futures

Pořizováním syntetických pozicí pomocí opcí mohu napodobovat držení podkladového VX futures, toto jsem demonstroval na obrázku v úvodu článku. Short Call opce a Long Put opce pořízené na stejném strike se chová identicky jako podkladové VX futures pořízené Short. Long Call opce a Short Put opce pořízené na stejném strike se chová identicky jako podkladové VX futures pořízené Long. Proč bych to takto nahrazoval? Zejména proto, že pokud bude margin „zase v pořádku“, tak mě VX futures kontrakt pořízený jako 10x syntetická opční pozice vyjde daleko levněji, než přímý vstup do VX futures. To je první důležitý důvod, který ale nyní (při hrůzných marginových požadavcích) prozatím nemá logiku. Druhým velmi významným důvodem je skutečnost, že takový VX futures kontrakt můžeme pomocí syntetických opčních pozic dělit na desetiny. Nemusím pak nutně pořizovat například „celé“ Short VX futures, ale při 4x Short Call a 4x Long Put na stejných strike mohu na svém obchodním účtu vytvořit „čtyřdesetinový“ Short VX futures. Opět pak mohu šetřit na marginovém požadavku nebo takové dělení využít při určitých arbitrážích, které budu popisovat v některém z budoucích článků.

Celou modelovou pozici a úvahu o nárůstu volatility do expirace lednového VX futures kontraktu (popisovanou výše) bych mohl také simulovat pomocí syntetické pozice a tedy v menším objemu, než za použití VX futures kontraktu. Mohl bych například zaujmout „jednodesetinovou“ pozici, která by se mohla chovat obdobně jako výše uvedená strategie se zajištěním, měla by ale menší náklady a také samozřejmě přiměřeně nižší výkonnost.

Při ceně VX Futures JAN18 12.30, bych na strike 12 pořídil 1x Long Call za -150 USD a na stejném strike vypsal 1x Short Put za +105 USD. Pořizovací cena syntetického podkladu VX futures (jeho desetiny) by pak byla Strike (12) + Long Call (+1.50) – Short Put (-1.05) = 12.45. Pořídil bych tak jednu syntetickou pozici za -12.45 bodu, tedy velmi mírně dráž než samotné VX futures které mohu pořídit za 12.30 (toto však nelze dělit takto na desetiny). Celou pozici bych zajistil proti poklesu nákupem Long Put na strike 12.50 za -150 USD a tyto náklady si vylepšil výpisem Short Call na strike 14 za +90 USD. Celou takovou pozici jsem pořídil za -150 USD (Long Call ze syntetiky) + 105 (Short Put ze syntetiky) -150 USD (zajišťovací Long Put) + 90 USD (vylepšovací Short Call) = -105 USD. Při pozorném pohledu na obrázek bych mohl spíše říci, že mám pořízené dva debetní spready, Call Bull Spread +12/-14 a Put Bear Spread +12.50/-12. Já však nyní tvrdím, že jsem Synteticky Long 1/10 VX futures, kterou mám zajištěnou opční pozicí Collar, obě interpretace jsou ale správné. Co se pak může stát?

1/ VX futures JAN18 může klesat opět jak chce, protože díky strike Long Put 12.50 budu proti poklesu zcela zajištěn. Pokud bude pokles takový, že VRO – Settlement Value bude na hodnotě přesně 11.00, pak obě Call opce vyprší jako bezcenné. Long Put 12.50 bude „v penězích“ a bude mít vypořádací cenu určenou hodnotou strike mínus VRO, tedy 12.50 -11.00 = +150 USD. Short Put 12 bude samozřejmě také „v penězích“ a bude mít vypořádací cenu určenou hodnotou VRO mínus hodnota strike, tedy 11.00 – 12.00 = -100 USD. Při nákladech -105 USD pak při takovém poklesu bude celková ztráta -105 (náklady) +150 USD (vypořádání Long Put) – 100 USD (vypořádání Short Put) = ztráta -55 USD, toto je ale maximální možná ztráta jakou mohu utrpět.

2/ VX JAN 18 potvrdí uptrend, ale VRO – Settlement Value po expiraci tohoto futures (a také po expirací opcí) bude mezi strike ochranné Long Put 12.50 a vylepšující Short Call 14, například na hodnotě VRO = 13.20. Long Call 12 ze syntetické pozice bude „v penězích“ a bude vypořádána za VRO mínus strike, tedy za 13.20 – 12.00 = +120 USD. Short Put 12 ze syntetického pozice vyprší jako bezcenná, stejně tak jako zajišťovací Long Put 12.50, bezcenná rovněž vyprší vylepšovací Short Call 14. Při nákladech -105 USD činí při vypořádacím příjmu +120 USD konečný profit +15 USD.

3/ VX JAN18 potvrdí uptrend a při své expiraci bude hodnota VRO vypočtena na 15.60. Obě Put opce Long Put na strike 12.50 a Short Put na strike 12 vyprší jako bezcenné. Long Call 12 ze syntetické pozice bude „v penězích“ a bude vypořádána hodnotou VRO mínus hodnota strike, tedy 15.60 – 12.00 = +360 USD. Vypsaná Short Call 14 bude také „v penězích“ a já budu muset odevzdat hodnotu, která je rozdílem VRO a strike této Short Call 14, tedy 14.00 -15.60 = -160 USD. Při celkových nákladech -105 USD, pak bude celkový výsledek -105 (náklady) + 360 (vypořádání Long Call ze syntetiky) -160 USD (vypořádání vylepšující Short Call) = +95 USD profit a tento profit bude díky vypsané Short Call na strike 14 maximálním možným profitem.

Taková konstrukce by pak při maximální možné ztrátě ve výši -55 USD mohla přinést maximální profit ve výši +95 USD, což je poměr risku a ztráty téměř 1:2. Podotýkám, že při této konstrukci (vlastně dva debetní spready) není blokován žádný margin, přestože spekulujeme na růst VX futures a snažíme se o totéž, jako v ukázce s opčním zajištěním VX futures výše.

Porozumění alespoň základních vlastností VIX opčních kontraktů by mohlo a mělo patřit do výbavy každého opčního obchodníka nebo obchodníka, který by se chtěl pokoušet nějakým způsobem obchodovat VX futures kontrakty. Přestože bývá zacházení s VX futures doprovázeno výraznými varováními o jejich nebezpečnosti a nevyzpytatelnosti, při rozumném přístupu by se ale mohlo takové obchodování ubírat velmi kvalitním směrem a ve své rizikovosti by se pak dalo přirovnat k obchodování jakéhokoliv jiného futures kontraktu :c)

Sleduj facebook, napiš e-mail nebo tweet

Super blog a pěkné názorné články. Díky za to.

Doporučuji každému přečíst si první odstavec důkladně a zapamatovat si to. Je to fakt důležité, že podkladem není index, ale futures. Vyplývá z toho např. to, že calendar na VIX opcích může skončit ve ztrátě, což se na amerických opcích na stocks nemůže stát.

Mimochodem, to že calendar na VIX opcích může jít hluboko do ztráty něvěděli v roce 2008 ani v IB, protože na calendar na opce na VIX byl margin nula. Já jsem díky tomu vygumoval po Lehmanech účet a nebyl jsem jediný, kdo kalendáře na VIXu doplatil. Hned po krachu LB zvedli marginy a upravili i oceňování VIX opcí – před krachem Lehmanů šlo běžně nakupovat opční kalendářní spready s kreditem, což už se dnes vyskytuje výjimečně.

Ahoj Jirko, čtu si zrovna Rhoadse a porovnávám jeho realitu roku 2011 – či kdy to vyšlo – se současností. Celou 5. kapitolu věnuje VIXW opcím, jejichž popisované vlastnosti ale komplet neodpovídají současné specifikaci na CBOE. Vůbec tady týdenky nezmiňuješ a v aktuálním popise burzy není vysvětleno, jaký mají vztah ke standardním měsíčním. Expirace ve středu (stejné), bod 100USD (stejné)… atd. mi říká, že došlo ke změně původní specifikace v zájmu sjednocení a podobně. RR uvádí, že ty jeho originál VIXW byly klasické futures opce, jejichž settlement se řídil pátečním close nejbližšího VX. Tady u aktuálních VIXW s jejich středečním koncem je uzávěrka jakoby u měsíční? Nerozumím, jak tam probíhá SOQ v týdnech, kdy měsíční opce ještě žije. To se VRO počítá každou středu bez ohledu na expiraci měsíce?

A používáš je v obchodování?

Ahoj,

odpověď jsem nasměroval do diskuzního fóra zde https://forum.dobretrejdy.com/forum/viewtopic.php?f=7&t=152&p=1431#p1431, Jirka :c)