Oops!… I Did It Again, zazpívala by si naštvaně Britney Spears svou hitovku, kdyby viděla na svém obchodním účtu, jak byla opět přiřazena na ITM Short Call opci a od brokera se ji dočkalo opětovného suchého vysvětlení, že to bylo proto, že „…se přece včera vyplácely dividendy…“. Vágní odpověď, které by měl opčních obchodník rozumět.

O tom, že mohu být na své ITM Short Call opci přiřazen, není pochyb. Je právem držitele Long Call opce provést její uplatnění, jejímž výsledkem je výběr vypisovatele odpovídajícího Short Call opčního kontraktu, který bude muset svou povinnost dodat podkladové aktivum nakonec splnit. Principy jsem popisoval v článku Assignment (přiřazení) opcí. Proč ale stoupá pravděpodobnost přiřazení právě v souvislosti s výplatou dividendy? Kde se najednou berou obchodníci, kteří zadávají pokyny exercise, aby docházelo k tak masivnímu efektu přiřazení?

Ve světle minulých článků, kde jsem alespoň v náznacích ukazoval, jak funguje tvorba trhů (market making) by mohla ležet jedna z odpovědí. Pokusím se ale specifikovat další jednotlivé kategorie obchodníků, kteří by mohli stát za těmito úkony

1/ Všichni Market Makers a všichni tradeři, kteří mají své ITM Long Call pozice zajištěny Short akciemi. Například každá pozice Reversal, jak jsem ji popisoval v minulých článcích, je sestavena s Long Call + 100 x Short akcie + Short Put. Protože držitelé Short akcií mají povinnost Dividendu platit v plné výši, zbavují se masivně před Ex-Dividend Day svých krátkých akciových pozic tak, že provádějí exercise svých Long Call opcí, aby se zbavili svých Short akcií. Exercise Long Call znamená přivolání Long akcií na jejich účty, kde způsobí vyrušení jejích Short akciových pozic. Toto všechno přes noc na Ex-Dividend Day.

2/ Držitelé ITM Long Call opcí, kteří na tomto držení prozatím nevydělali tolik, jako je hodnota vyplácené dividendy. Navíc vědí, že bezprostředně po výplatě Dividendy cena akcie klesá právě o hodnotu této Dividendy, což má samozřejmě vliv na cenu jejich ITM Long Call. Akcie se obchoduje před Ex-Dividend Day za 160 USD a vyplácí Dividendu ve výši 80 USD/100 akcií. Pokud jsem před týdnem koupil ITM Long Call opci na strike 155 za 550 USD a tato se dnes obchoduje za 570 USD (cena podkladu pouze nepatrně stoupla), tak na této opci vydělávám pouze +20 USD. S tímto výsledkem nejsem spokojen. Na Close před Ex-Dividend Day zadávám pokyn k exercise a na účet jsou mi po proceduře v clearingové instituci dodány 100 x Long akcie za cenu strike. Tyto vidím na svém účtu před Open na Ex-Dividend Day. Jsem oprávněn získat Dividendu ve výši +80 USD. „Vyměňuji“ profit na opci za profit na Dividendě. Po Open se snažím akcie prodat nebo si je nechávám pro další držení.

3/ Držitelé ITM Long Call opcí, kteří na tomto držení již vydělali, takže hodnota vyplácené dividendy jim pomůže lépe vystoupit z pozice. Opět navíc vědí, že bezprostředně po výplatě Dividendy cena akcie klesá právě o hodnotu této Dividendy, což má samozřejmě vliv na cenu jejich Long Call. Akcie se obchoduje před Ex-Dividend Day za 160 USD a vyplácí Dividendu ve výši 80 USD/100 akcií. Pokud jsem před týdnem koupil ITM Long Call opci na strike 155 za 350 USD a tato se dnes obchoduje za 570 USD (cena podkladu výrazně stoupla), tak na této opci vydělávám již +220 USD. S tímto výsledkem jsem spokojen a chci z pozice vystoupit. Při Close před Ex-Dividend Day zadávám pokyn k exercise a na účet jsou mi po proceduře v clearingové instituci dodány 100 x Long akcie za cenu strike. Tyto vidím na svém účtu před Open na Ex-Dividend Day. Jsem oprávněn získat Dividendu ve výši +80 USD. Po Open se snažím akcie prodat. Pokud cena akcií klesne po Open o cenu Dividendy, tak tento je kompenzován přijatou Dividendou. Pokud akcie po Open neklesne o hodnotu Dividendy, tak jsem splnil svůj záměr likvidovat opci, a ještě k němu přidal Dividendu (nebo její část, záleží pak, jaká bude momentální cena akcií)

4/ Držitelé ITM Long Call opcí, jejichž strike jsou „hluboce v penězích“ a opce mají pouze vnitřní hodnotu. Jejich Delta je 100 a obchodují se za tzv. „paritu“ – nemají v sobě obsaženo žádné prémium. Také vědí, že bezprostředně po výplatě Dividendy cena akcie klesá právě o hodnotu této Dividendy, což má samozřejmě vliv na cenu jejich Long Call. Akcie se obchoduje před Ex-Dividend Day za 160 USD a vyplácí Dividendu ve výši 80 USD/100 akcií. Jsem držitel ITM Long Call opce na strike 150 a tato se dnes obchoduje za 1.000 USD, její Delta je 100 a její cena je v dolarovém vyjádření rovna hodnotě rozdílu strike a momentální ceny podkladu. Pokud se cena akcie vyplácející Dividendu pohne nahoru o jeden dolar na 161 USD, bude hodnota mé opce 1.100 USD, pokud hodnota akcie klesne o jeden dolar na hodnotu 159 USD bude hodnota mé opce 900 USD. Chci z pozice vystoupit. Po Close před Ex-Dividend Day zadávám pokyn k exercise a na účet jsou mi po proceduře v clearingové instituci dodány 100 x Long akcie za cenu strike. Tyto vidím na svém účtu před Open na Ex-Dividend Day. Jsem oprávněn získat Dividendu ve výši +80 USD. Po Open se snažím akcie prodat. Pokud cena akcií klesne po Open o cenu Dividendy, tak tento je kompenzován přijatou Dividendou. Pokud akcie po Open neklesne o hodnotu Dividendy, tak jsem splnil svůj záměr likvidovat opci a ještě k němu přidal Dividendu (nebo její část, záleží jaká bude momentální cena akcií)

5/ Držitelé ITM Long Call opcí, kteří usoudili, že momentální cena Long Put + pořízení 100 x Long akcií + Dividenda je vyšší než momentální profit z této ITM Long Call. Toto bude předmětem celého budoucího článku.

6/ Držitelé ITM Long Call opcí, kteří se rozhodli využít statistickou výhodu, že ne všechny ITM Short Call opce budou přiřazeny. Principem je spoléhání se, že některá z popisovaných skupin na svou pozici ITM Long Call zapomene nebo se ji v danou chvíli taková transakce s exercise nevyplatí anebo ji prostě nemůže provést. Toto bude také předmětem celého budoucího článku.

7/ Držitelé ITM Long Call opcí, kteří se snaží využit takovou událost spojenou s vyplácením Dividend pro svůj prospěch. Záměrně pořizují takové opce, aby získali nějaký profit, to mohu být například já, drobný trader.

Z výčtu plyne, že taková skupina obchodníků bude opravdu široká. Své ITM Long opce pak nechávají bez exercise takoví obchodníci, kterým se v danou chvíli do exercise nechce. Důvodů, proč by tak nečinili je mnoho. Pokud odhlédnu od skutečnosti, že někdo takovou opce zapomene uplatnit, tak mohu mít třeba takovou opci součástí nějaké komplexnější pozice nebo touto ITM Long opcí zajišťuji jiné opční pozice (například různé spready). Takové exercise by pak mohlo vést například ke zvýšení požadavku na margin, na který nemusí mít obchodník dostatek prostředků. Dalším důvodem může být nedostatek volných prostředků na pořízení samotných přivolaných akcií. Skutečností ovšem zůstává, že pravděpodobnost přiřazení je obrovská a tato se zvyšuje u titulů s velkou likviditou a titulů s vyšší Dividendou. a to vše nejpravděpodobněji na jejich nejbližších expiracích.

Co si z vykreslených skutečností vzít pro vlastní trading. Předně je jasné, že výplata Dividendy (termín Ex-Dividend Day) se musí sledovat v případě, že mám na svém účtu vypsanou Short Call opci, a tam je v tento termín „v penězích“, je asi dobré nebýt Britney Spears. Nezbývá pak než vyhodnotit, jaký efekt může mít dividendové přiřazení na naše portfolio, celkový risk a objem disponibilních prostředků. V případě ohrožení je pak dobré takovou opci například rolovat „mimo peníze“.

Můžu však udělat přesně opačnou věc a pokusit se využít popisované efekty ve svůj prospěch. Dnešní ukázka a strategie v dalších článcích budou s takovými efekty počítat a budou snažit z nich nějakým způsobem profitovat.

Ukázat živý obchod znamená být v současnosti „in“. Ukázka, kterou budu popisovat je reálným demonstrativním obchodem na akcii AAPL, která vyplácela Dividendu ve výši 0,63 USD/akcii s Ex-Dividend Day 11.5.2017. Obchod se uskutečnil na mém živém účtu a ukážu vám postupně všechny okolnosti v časovém sledu tak, jak se tento obchod vyvíjel chronologicky v reálném čase.

S odkazem na vše výše uvedené jsem se rozhodl, že využiji tohoto termínu Ex-Dividend Day ke krátkodobému opčnímu obchodu.

ITM Covered Call

Podstatou tohoto obchodu bude, že v den, který předchází Ex-Dividend Day, pořídím ITM Short Call a Long akcie AAPL, moje pozice pak bude Covered Call. Pozici budu chtít pořídit na některém strike opce v nejbližších dvou weekly expiracích, nejbližší opce expirují za dva dny a vzdálenější opce expirují za devět dnů. Proč bych to vlastně dělal?

1/ Chci Dividendu. Pokud zůstane má Short Call opce v noci na Ex-Dividend Day nepřiřazena, budu na Ex-Dividend Day inkasovat Dividendy ve výši 63 USD, ze kterých mi bude stržena 15% daň, tedy inkaso Dividendy bude ve výši +53,55 USD. Po Ex-Dividend Day se v takovém případě budu chtít celého Covered Call okamžitě zbavit. Budu spoléhat, že pokud cena akcie AAPL klesne, klesne také cena této Short Call opce, kterou budu moci zlikvidovat za lepší cenu než jsem pořídil. To, co ztratím na poklesu akcie bude částečně kompenzovánu levnější Short Call opcí k likvidaci a také přijatou dividendou.

2/ Nechci Dividendu – chci prémium. Pokud budu noci na Ex-Dividend Day přiřazen, budou mi na účet dodány 100 x Short akcie, které vyruší mou 100 x Long akciovou pozici. Zmizí opce a zmizí akcie. Na Open na Ex-Dividend Day nebudu mít na svém účtu žádnou pozici. Základem celé obchodním operace pak bude pořídit celý ITM Covered Call tak, aby tato velmi pravděpodobná událost vygenerovala peníze, tedy aby mi zůstala část prémia z výpisu Short Call opce, která nebude představovat momentální hodnotu vnitřní hodnoty opce.

Open před Ex-Dividend Day

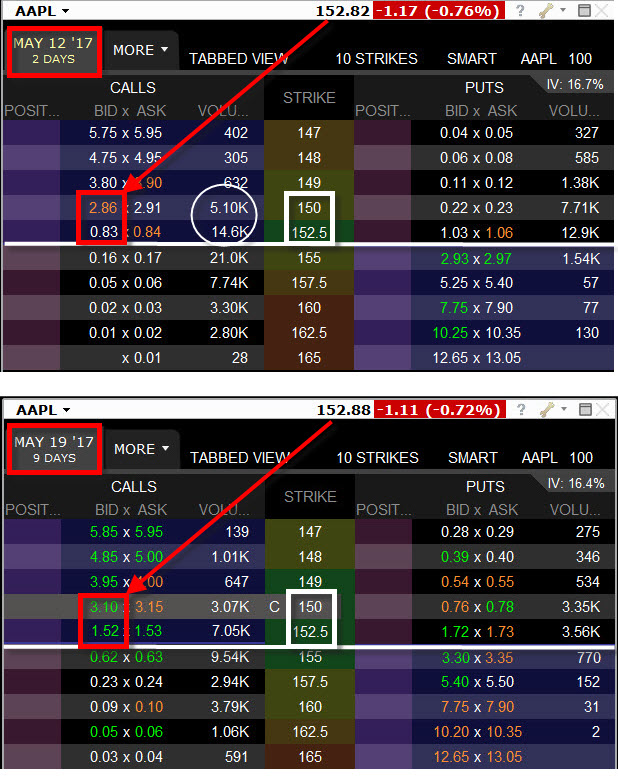

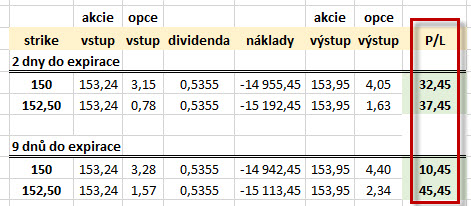

Na níže uvedeném obrázku je vidět situace z 10.5.2017 po Open na opcích na akcii AAPL. Jedná se o den před Ex-Dividend Day. Jsou zobrazeny obě expirace s vyznačenými možnými ITM strike a s jejich cenami. (Ceny akcie AAPL se mírně liší, je to způsobeno několikavteřinovým zpožděním při pořizování obrázků jednotlivých expirací)

Budu tedy sledovat dva nejbližší ITM strike k možnému obchodu. Na horním obrázku je vidět opce s expirací za dva dny, kde při ceně akcie APPL 152.82 USD bylo možné pořídit Short Call do plánovaného ITM Covered Call na strike 150 za +286 USD a Short Call na strike 152,50 za +83 USD. Z toho vyplývá, že ITM Covered Call na strike 150 obsahuje +4 USD prémia (150 strike + 2.86 USD cena opce – 152.82 USD cena akcie = +4 USD) a ITM Covered Call na strike 152.50 obsahuje +51 USD prémia (152.50 strike + 0.83 USD cena opce – 152.82 USD cena akcie = +51 USD)

Budu tedy sledovat dva nejbližší ITM strike k možnému obchodu. Na horním obrázku je vidět opce s expirací za dva dny, kde při ceně akcie APPL 152.82 USD bylo možné pořídit Short Call do plánovaného ITM Covered Call na strike 150 za +286 USD a Short Call na strike 152,50 za +83 USD. Z toho vyplývá, že ITM Covered Call na strike 150 obsahuje +4 USD prémia (150 strike + 2.86 USD cena opce – 152.82 USD cena akcie = +4 USD) a ITM Covered Call na strike 152.50 obsahuje +51 USD prémia (152.50 strike + 0.83 USD cena opce – 152.82 USD cena akcie = +51 USD)

Na spodním obrázku je vidět opce s expirací za devět dnů, kde při ceně akcie AAPL 152.88 USD bylo možné pořídit Short Call do plánovaného ITM Covered Call na strike 150 za +310 USD a Short Call do plánovaného ITM Covered Call na strike 152,50 za +152 USD. Z toho vyplývá, že ITM Covered Call na strike 150 obsahuje +22 USD prémia (150 strike + 3.10 USD cena opce – 152.88 USD cena akcie = +22 USD) a ITM Covered Call na strike 152.50 obsahuje +114 USD prémia (152.50 strike + 1.52 USD cena opce – 152.88 USD cena akcie = +114 USD)

Pro zajímavost se podívám do sloupce Volume (označeno bílým kroužkem), kde je vidět počet zobchodovaných opčních kontraktů na jednotlivých strikes. U opcí s expirací za dva dny na strike 150 je počet kontraktů 5.100 a u strike 152.50 je počet zobchodovaných kontraktů 14.600

Mám před sebou celý obchodní den na to, abych se rozhodl, jakým způsobem do pozice vstoupím. Strike 152.50 je navíc velmi blízko obchodované ceně a mohlo by se také stát, že tato opce nebude na Close ITM, což se mi nehodí pro mé záměry.

Hodina po Open před Ex-Dividend Day

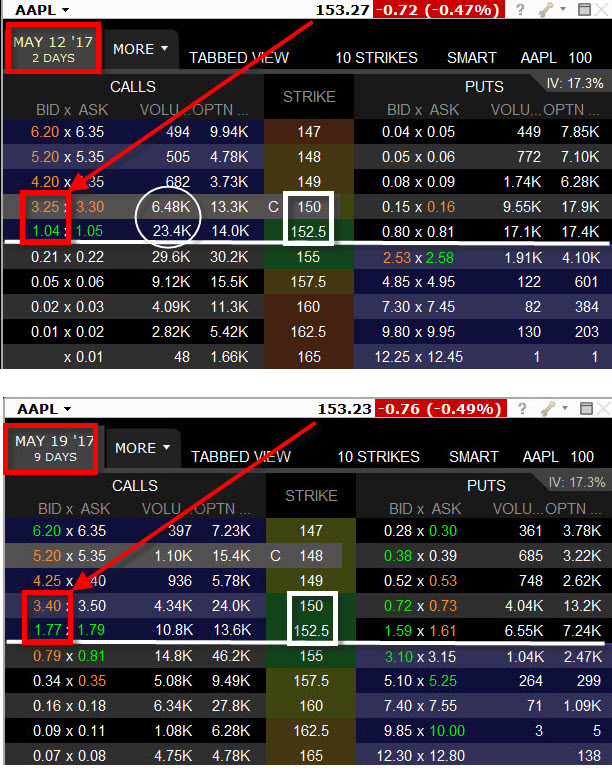

Z odstupem jedné hodiny po situaci z výše uvedeného obrázku mohu pozorovat následující vývoj. Cena akcie mírně vzrostla.

Můžu si porovnat, jak se změnila cena jednotlivých opcí. Nebudu již popisovat způsoby výpočtu jednotlivých prémií pro jednotlivé opce. Covered Call s dvoudenní expirací má na strike 150 prémium -2 USD a Covered Call na strike 152.50 prémium +27 USD. Covered Call na strike 150 bych tak pořídil se ztrátou. Covered Call s devítidenní expirací má na strike 150 prémium +17 USD a Covered Call na strike 152.50 prémium +104 USD.

Opět se pro zajímavost se podívám do sloupce Volume, kde je vidět počet zobchodovaných opčních kontraktů na jednotlivých strikes. U opcí s expirací za dva dny na strike 150 je počet kontraktů 6.480 a u strike 152.50 je počet zobchodovaných kontraktů 23.400. Na strike 150, který je více v penězích došlo k nárůstu o více než jeden tisíc zobchodovaných opcí, kdežto u vyššího strike 152.50 došlo k nárůstu o neuvěřitelných 8.800 kontraktů, to je obrovský růst obchodovaného objemu s odstupem pouhé hodiny.

Do obchodu prozatím nevstupuji, nechám si své rozhodnutí na dobu před Close trhů

Close před Ex-Dividend Day

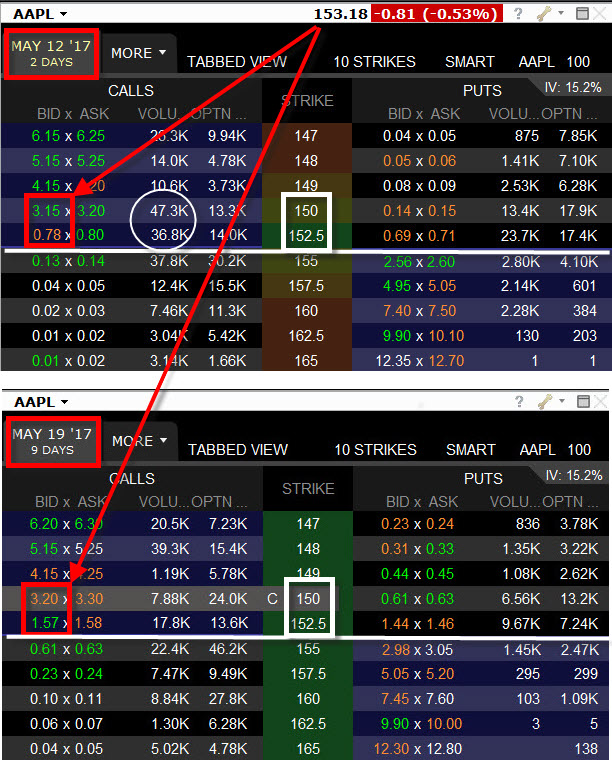

Před zavřením trhů v den před Ex-Dividend Day přináší akcie AAPL následující vývoj. Cena akcie stagnuje oproti předchozí sledované situaci a můžu pozorovat níže uvedené

Můžu si opět porovnat, jak se změnila cena jednotlivých opcí. Opět již nebudu popisovat způsoby výpočtu jednotlivých prémií pro jednotlivé strike. Covered Call s dvoudenní expirací má na strike 150 prémium -3 USD a Covered Call na strike 152.50 prémium +10 USD. Covered Call na strike 150 bych tak pořídil opět se ztrátou. Covered Call s devítidenní expirací mají na strike 150 prémium +2 USD a Covered Call na strike 152.50 prémium +89 USD.

Za zaznamenání stojí opět pohled na sloupce Volume u jednotlivých strikes. U opcí s expirací za dva dny na strike 150 je počet kontraktů 47.300 a u strike 152.50 je počet zobchodovaných kontraktů 36.800. To jsou neuvěřitelná čísla v rozmezí několika hodin.

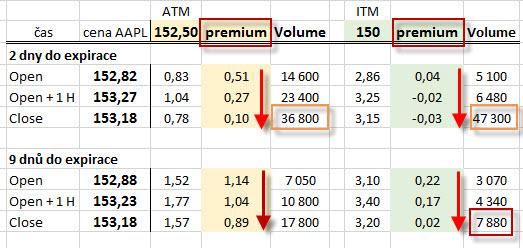

Než padne mé rozhodnutí, na jakém strike a a jaké expiraci vstoupím do svého „dividendového obchodu“, pokusím se o malou rekapitulaci, kterou lze zachytit v níže uvedené tabulce. Zobrazuje výše prémií, které nám přinášejí jednotlivé strike v jednotlivých expiracích současně s pohybem Volume.

Je zřetelně vidět, že v poslední den před Ex-Dividend Day, směrem ke Close obchodního dne, ztrácejí všechny sledované opce prémia. Je to způsobeno obrovským tlakem způsobeném značným a neobvyklým Volume těchto opcí, poptávka a nabídka tlačí na ceny těchto tyto opcí tak silně, že se obchodují téměř pouze za svou vnitřní hodnotu, jejich cena neobsahuje téměř žádné prémium. To platí zejména u opcí, které jsou hlouběji v penězích na nižších strikes a mají tak vyšší vnitřní hodnotu a méně prémia. U takové více ITM opce na strike 150 v bližší expiraci je dokonce prémium záporné. Pokud vyhodnotím objem obchodovaných kontraktů, tak je na bližší expiraci opravdu závratný a bude svědčit o aktivitě „dividendových hráčů“, kterou budu popisovat v některém z dalších článků. Za zaznamenání stojí poměr takového Volume u opcí s bližší expirací na strike 152.50 a 150 (hnědé obdélníky) – je obrovské a je „téměř“ stejného objemu oproti nepoměrům těchto objemů na jiných strikes. Jako by na těchto strikes někdo vytvářel Vertikální Spready, to je třeba vnímat a souvisí to právě se zmiňovanou dividendovou aktivitou větších hráčů nebo s tvorbou jiných pozice než je ta moje.

Proto je mé rozhodnutí nezabývat se ITM Covered Call s opcí v bližší expirací. Má volba je tedy využít opci se vzdálenější expirací, tím pádem je mým základním obchodním úmyslem získat Dividendu. Protože je pravděpodobnost přiřazení opce vyšší u bližších expiracích a u strike, kde je nejvyšší obchodovaný pohyb, má pozornost je upřena na nižší strike 150 u opce se vzdálenější expirací za devět dnů. Protože je stále možnost přiřazení obrovská, musím takový Covered Call pořídit alespoň tak, abych na této transakci neprodělal, pokud by k němu opravdu došlo. Na obrázku níže je vidět TradeLog mého demonstrativního obchodu.

Dvě minuty před uzavřením trhů jsem vypsal Short Call opci na strike 150 s expirací 19. května 2017 a utržil za tuto opci +328 USD. Současně jsem koupil 100 Long akcií AAPL za cenu 153.24 USD. Mé poplatky činily 1 USD na nákup akcií a 1.10 USD za výpis opce, celkově -2.10 USD. Mé celkové náklady pak jsou +328 USD (výpis opce) – 15.324 USD (akcie) -2.10 USD (komise) = -14.998,10 USD.

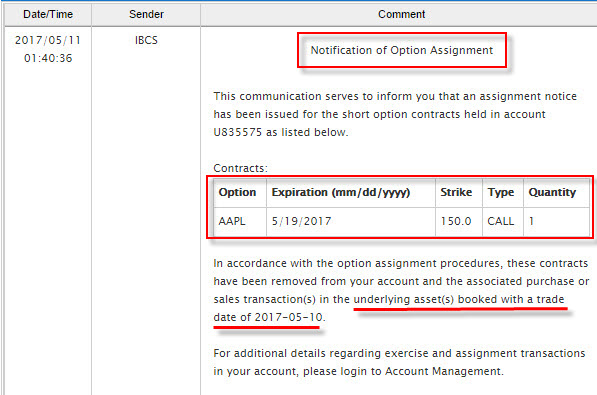

S touto pozicí po necelých dvou minutách končí denní obchodování. Krátce po osmé hodině ranní (našeho času) následujícího dne, na Ex-Dividend Day 11.5.2017, dostávám ze své obchodní platformy signál, že jsem byl na mé Short Call 150 opci přiřazen. Obdržel jsem „Notification Of Option Assignment“.

Kromě samotného sdělení a identifikace přiřazeného opčního kontraktu stojí za povšimnutí sdělení, že provedeným přiřazením byla z mého účtu odebrána opce a byly na můj účet dodány/odebrány příslušné podkladové akcie, a to s termínem takové transakce ke dni 10.5.2017 (tedy den před Ex-Dividend Day). Znamená to, že mi na účet byly dodány 100 x Short akcie za cenu strike 150 USD, a tato transakce proběhla před Open na Ex-Dividend Day. Protože jsem již měl na účtu 100 x Long akcie, tak se akciová pozice vyrušila. Pokud bych na účtu žádné Long akcie neměl, zůstaly by mi tyto Short akcie i na Open na Ex-Dividend Day a já bych musel platit celou Dividendu ve výši 63 USD.

Mé předpoklady s inkasováním Dividendy nevyšly. Nevadí. Na účet jsem obdržel +15.000 USD za prodej 100 x Short akcie za cenu strike 150 USD. Mé náklady byly -14.998,10 USD. Můj celkový profit je +15.000 USD -14.998,10 USD = +1.90 USD.

Vydělal jsem necelé 2 USD za méně než dvouminutovou expozici na trhu. Mohu nyní spekulovat, jestli je to dobrý výsledek. U mě ano, cokoliv, co je větší než nula, je vždy více než nula. Mohu nyní namítnout, že by možná bylo lepší pořídit Covered Call na opci se stejnou vzdálenější expirací, ale na vyšším strike, protože tam bylo vyšší momentální prémium. Každý trader by takovou situaci zobchodoval jinak, protože každý by měl jiná obchodní očekávání. Jedno máme ale všichni stejné – stejnou míru nejistoty, jestli budeme nebo nebudeme na těchto všemožných opcích přiřazeni. Výběr Short opcí k přiřazení probíhá na základě náhodného algoritmu jak v OCC, tak u brokera, takže nikdo dopředu neví, jak to dopadne. Také z této skutečnosti vyplývá, že takové obchody nejdou testovat na historických datech, nevíte, jestli budete nebo nebudete přiřazeni nebo zda se vám podaří získat dividendu.

What If…

Připustím si nyní možnost, že bych na své Short Call 150 opci nebyl přiřazen a vyšel by mi můj scénář s inkasováním Dividendy. Tato by činila +53,55 USD. Budu tedy sledovat, jak bych v takovém případě s pozicí naložil.

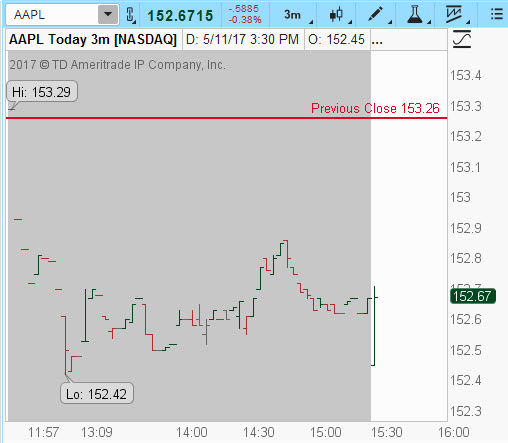

Pokud jsem tvrdil, že na Open na Ex-Dividend Day drtivá většina akcií otevře níže nejméně o hodnotu Dividendy, pak při Close předcházejícího dne ve výši 153.26 USD se v prvních třech minutách na Open na Ex-Dividend Day pohybovala kolem hodnoty 152.60 USD. To více než odpovídá mému tvrzení.

Avizované vystoupení z celé pozice její likvidací ale není tak zcela jednoduché, jak by se na první pohled mohlo zdát. Po otevření trhů sice akcie otevře téměř s jistotou níže nejméně o hodnotu dividendy, ale můžeme pozorovat dva související jevy

1/ Silně se po Open na Ex-Dividend Day rozevře Ask/Bid spread na opčních kontraktech. Takto reaguje trh na „chytráky“, kteří se chtějí zbavit svých opčních pozic ihned po otevření trhů a kteří pravděpodobně mají podobné pozice jako mám já. Protože je téměř jisté, že se během dne situace uklidní, není proto dobré z této pozice vystupovat ihned po Open, ale vyčkat na uklidnění situace. Pokles ceny akcií po Open zase přitahuje příznivce akciových strategií, které vycházejí z předpokladu takového bezprostředního poklesu ceny při otevření na Ex-Dividend Day a sázky na opětovné zotavení ceny. Na ceny akcií je tak po Open také značný tlak, jednak se jich obchodníci zbavují, protože mají podobné pozice jako mám já nebo právě pro krátkodobé spekulativní účely se samotnými akciemi.

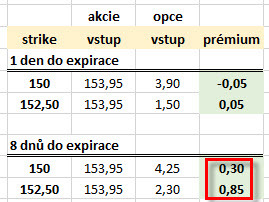

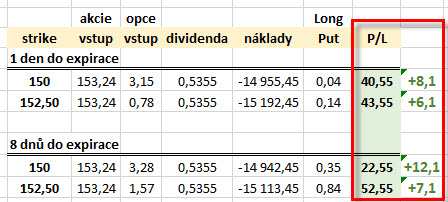

2/ Opcím se vrací prémium. V důsledku obrovského tlaku na nabídku a poptávku před Ex-Dividend Day docházelo ke ztrátě prémia, jak bylo patrné z předcházející tabulky v článku výše. Opce se obchodovaly téměř za paritu, některé dokonce za záporné prémium. Uvolněním tohoto tlaku trhu však dochází k návratu prémia k cenám opčních kontraktů. V tabulce níže je vidět, jaké by bylo prémium, kdybych do takové pozice Covered Call vstoupil až na Close na Ex-Dividend Day, tedy po uklidnění situace po Open tohoto dne, samozřejmě již nejde o Dividendový obchod

Je pochopitelné, že Covered Call, které v danou chvíli mají již jen 1 den do expirace a Short Call opce jsou „v penězích“, téměř žádné prémium nemají, Covered Call se Short Call s osmidenní dobou do expirace však nabraly zpět svá prémia ve výši +30 USD resp. +85 USD

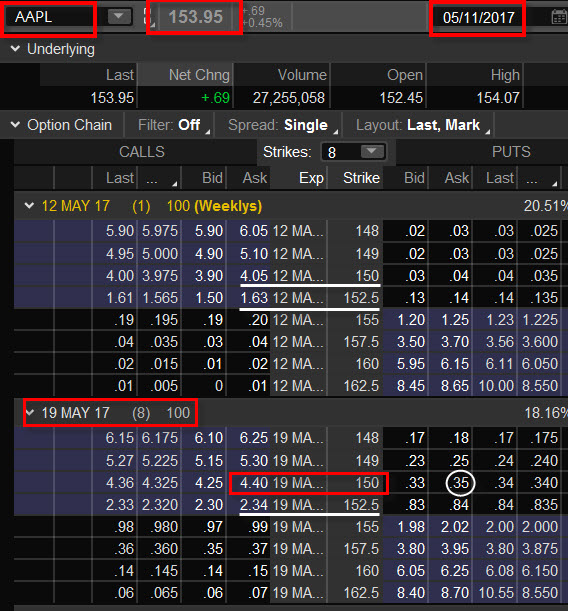

Co z toho vyplývá. Zbavit se pozice ihned po Open na Ex-Dividend Day není prozíravé. Je zapotřebí nechat pominout výše uvedené efekty. Budu pak vycházet z jednoduché logiky, že když bude cena akcie po Open na Ex-Dividend Day klesat, bude rovněž klesat má výkupní cena Short Call a k tomu všemu budu využívat „polštáře“ inkasované Dividendy. K tomuto by pak také mohlo přispět ubývání prémia plynutím času, kdy například na bližší expiraci, která je za pouhý jeden den, bude takový úbytek prémia vydatnější než u vzdálenějších opcí, které si budou takové prémium „držet“. Pokud cena akcie poroste, tak sice poroste také má výkupní cena Short Call, ale díky růstu ceny akcie budu realizovat profit z tohoto nárůstu ceny a k tomu opět budu moci přičítat inkaso z Dividendy. Nechám proto svou výstupní akci až na Close na Ex-Dividend Day. Jaká byla situace na tomto Close je patrné z obrázku níže. Protože jsem původně nepředpokládal, že budu psát o „What If“ scénáři, musel jsem obrázek s cenami Close na Ex-Dividend Day pořídit z analytické platformy Thinkorswim.

V obrázku jsou údaje k mé potenciální dividendové pozici (kdybych nebyl přiřazen) označeny červenými rámečky. Při Close na Ex-Dividend Day 11.5.2017 akcie AAPL uzavírala na ceně 153,95 USD a má opce s expirací za 8 dnů na strike 150 by se dala prodat za cenu -440 USD. Pokud bych takto pozici uzavřel tak bych ke svým původním nákladům ve výši -14.998,10 USD přičetl čistou Dividendu ve výši +53.55 USD + náklady na likvidaci Short Call opce ve výši -440 USD a tržbu za prodané akcie ve výši +15.395 USD = profit +10.45 USD.

Na jednodenní držení pozice to není špatné. Zajímavý by pak byl pohled a vyhodnocení, jak by si bývaly vedly ostatní strike, které jsem sledoval, kdyby na nich vstoupil do stejné krátkodobé Covered Call a zůstal nepřiřazen a na Close na Ex-Dividend Day pozice uzavřel stejným způsobem.

Z obrázku je patrné, že jsem si vybral tu nejhorší možnou variantu. Dividendový Covered Call na strike 150 se vzdálenější expirací vydělal nejméně (+10,45 USD). Výdělky na jiných strikes by byly minimálně trojnásobné. Takový je ale život opčního obchodníka, dopředu nemáte nikdy nic jisté, zbývá jen takovou pozici analyzovat a v příštích obchodech z takové vlastní analýzy vycházet.

Mohl jsem ale také z pozice vystoupit jinak a efektivněji. Na obrázku z Close cenami na Ex-Dividend Day výše je vidět v bílém kroužku cena Long Put 150, která je na stejném strike, jako je má Short Call 150 opce z Covered Call. Pokud bych si ji na takovém Close pořídil za nabízenou cenu -35 USD mohl bych vytvořit Conversion, nic nelikvidovat a nechat takovou Conversion dojít do své expirace. Měl bych totiž tuto pozici: Short Call 150 (+328 USD) + 100 x Long akcie (-15.324,00 USD) + Long Put 150 (-35 USD) + Dividenda (+53,55 USD). Náklady na tuto Conversion by pak byly -14.977,45 USD.

Při expiraci by pak byla Short Call 150 přiřazena nebo Long Put 150 uplatněna a vždy mi budou dodány 100 x Short akcie za cenu strike 150 USD a obdržím tržbu +15.000 USD. Můj profit je pak nikoliv původní +10,45 USD, ale nyní již -14.977,45 USD náklady + 15.000 USD tržba za akcie = profit +22,55 USD. Měly bych o téměř 100% větší profit.

V tabulce níže je rekapitulace výstupních možností u všech sledovaných strike, kdybych tento výstup řešil pořízením odpovídající Long Put do konečné pozice Conversion na jednotlivých strikes.

Všechny výstupy by byly lepší než likvidace celého Covered Call na volném trhu a světe div se, největší výhodu by přinesl mé pozici, vystoupil bych o +12,1 USD lépe. Podstatou tvorby této Conversion ovšem byla skutečnost, že akcie do Close na Ex-Dividend Day nakonec rostla a umožnila, že Long Put opce byly při takových Close cenách za takové ceny, jaké byly vidět na obrázku. V případě, kdyby akcie vytrvale klesala by to samozřejmě nebylo možné, protože Long Put opce by měly vyšší hodnoty, zejména na vzdálenější expiraci. Na bližší expiraci (ta je za jeden den) by však mohly být tyto ceny Long Put zajímavé i při poklesu, pokud by například pokles nebyl až ke strike Short Call opcí a Long Put opce by stále byly „mimo peníze“, pak by mohly být opravdu velmi levné a mohly by skvěle posloužit k případnému „uzamčení profitu“. Je tedy nezbytně nutné tyto ceny Long Put sledovat.

Závěrem bych chtěl upozornit, že pořád musím vnímat, že má pozice, kterou držím, je Covered Call, který má neomezenou možnost ztráty, tak jak jsem ji popisoval v článku Covered Call nebo v článku Covered Call nebo Naked Put?. Proto je výhodou krátkodobé držení celé pozice, kdy předpoklad prudkého pohybu je „časově omezen“. Celý ukázkový obchod byl vystaven trhu necelé dvě minuty, ale mohl se rozvinout do obchodu s trváním několika hodin. V takovému velmi krátkodobému obchodu nemůžeme pravděpodobně očekávat profity v řádech stovek dolarů, můžeme však velmi efektivně nasbírat odpovídající profity za rozumných podmínek a s přijatelným rizikem, vyplývajícím z podstaty strategie Covered Call a také z krátkodobé časové expozice v trhu :c)

Sleduj facebook, napiš e-mail nebo tweet

Zkusil jsem popisovanou techniku v praxi a dovolím si zde průběh obchodu zveřejnit. V úterý 27.6. jsem si večer vyhlídl akcii AGU, která měla následující den Ex-dividend Day a nakoupil 100 ks za -9 265 USD, zároveň vypsal ITM Short CALL 91,5 s expirací 30.6. za 120 USD.

Ráno jsem zjistil, že moje opce nebyly přiřazeny, že jsem tedy získal dividendu ve výši 87,5 USD po zdanění ale na účtu mi zůstává 100 akcií AGU a nepřiřazená shortka. Poučen z článku Jirky jsem s likvidací pozice nespěchal a až navečer jsem koupil Long PUT na stejném strike jako měla shortka CALL a vytvořil tak Conversion.Dál se už o pozici nemusím starat, v pátek po expiraci mi pozice bez ohledu na kurz AGU z účtu zmizí.

Výsledná kalkulace:

Nákup 100 ks AGU -9 265 (komise -1)

Výpis Jun30 91,5c 120 (komise -0,30)

Divi po zdanění 15% 79.63

Nákup Jun30 91,5p -60 (komise -0,34)

Prodej akcií po expir. 9 150

Výsledek + 22,99 USD

S výsledkem jsem samozřejmě spokojen, odzkoušel jsem si tak v praxi získané vědomosti. Vím, že kdyby AGU navečer v EDD trochu neposílila, že bych tak dobrou cenu u putky nezískal. Takže Jirko ještě jednou díky.

zdravím,

blahopřeji k dobrému obchodu. Měl bych své dvě takové malé technické poznámky:

1/ Já osobně beru tento typ obchodu, pokud skončí nepřiřazením ITM Short Call, jako obchod, který se nevyvinul podle mých představ. Primárně totiž cílím na prémium získané při výpisu (byť je i velmi malé) a také spoléhám na značnou pravděpodobnost přiřazení, aby mi tak vše zmizelo a já si vyrobil z tohoto přiřazení expirační pátek. Proto je získání Dividendy a likvidace celé pozice nebo pořízení Long Put do Conversion již jen „záchranná akce“, abych na transakci neztratil nebo ztratil velmi málo. Pokud to proběhne jako výše uvedeno, tak je to velmi dobrý a příjemný výsledek.

2/ I když jsem v článcích psal, že o na vytvořenou Conversion již nemusím myslet, protože u expirace mi vše zmizí, tak to není tak zcela pravdou, protože vytvořená Conversion může čelit risku vyplývajícího z tzv. „pinningu“. To je situace, kdy těsně před Close na expirační pátek se cena akcie pohybuje velmi těsně kolem strike držených opcí. Riskem pak je, pokud cena skončí přesně tak, že cena podkladu se rovná hodnotě strike. Je to sice málo pravděpodobné, ale může se to stát (tuším, že přesně na „kulaté“ ceně možného strike skončila akcie AAPL někdy před dvěma – třemi měsíci). V takovém případě (mě se to nikdy nestalo) bych provedl po pátečním Close Exercise mé Long Put a tyto by zabezpečily zmizení této Long Put a Long akcií, Short Call by nebyla alespoň jeden cent v penězích, takže by vypršela jako bezcenná.

Ahoj, Jirka :c)

Zdravím Jirko

a díky za upozornění. Když ale tu teoretickou situaci analyzuji, tak váhám co dělat, když se po 22. hodině bude cena akcie pohybovat kolem strike, já uplatním svou putku ale konečná Close skončí třeba setinku nad strike. Tím pádem bude moje short Call přiřazena, budu mít povinnost dodat akcie, ale ty již budou vyrušené akciemi z uplatněné putky takže mně zbudou prodané akcie a nejistota co se stane do pondělí..

Pokud je moje úvaha správná, je důležité vědět jaké bude Close cena a podle toho se zařídit. Ale kdy a kde najdu závěrečnou cenu? Znamená to čekat až do 22:30 a i pak budu si moci být jist že mi platforma IB ukazuje správnou konečnou cenu?

Josefe,

já myslím, že ve 22:30 v pátek (čas podat instrukci k Exercise je u IB do 22:40 našeho času)) by mělo být zřejmé, že Close cena je přesně na strike. Nějak jsem to ale nevyhodnocoval :c)

Josefe,

opravdu situace s Close cenou končící přesně na strike je velmi nepravděpodobná, jak jsi psal a obchod s AGU dopadl dle očekávání.

A přidám pár výsledků z dalších obchodů CC s ITM call – v posledních dnech jsem otevřel obchod na DG(divi 26) a včera AET (divi 50 USD). V žádném jsem nebyl přiřazen i když opce skončily v obou případech ITM a u obou jsem uplatnil přechod na CONVERSION se zamčením zisku pár desítek USD na kontrakt. Na tu krátkou dobu expozice na trhu se mi tato strategie jeví jako docela přijatelná a co je zajímavé, těch příležitostí je víc než jsem očekával.

Protože mám k programování docela blízko, zkouším vytvořit vyhledávač vhodných akcií a příslušných opcí na tuto strategii.

AAPL ma ale Total Available Hours az do 2:00 v sobotu v noci, takze cena se jeste muze menit.

Odkud prosim plyne ta informace, ze 22:30 je „ten“ cas?

Diky

Ahoj Jane,

22:30 je poslední chvíle u brokera Interactive Brokers, kdy můžeš provést Exercise Long opce https://www.interactivebrokers.com/en/index.php?f=1567&p=optionEx. Akciové trhy již jsou v aftermarketu, s opcemi se neobchoduje, ale Exercise můžeš provést podle aktuálního vývoje po Close. Ve fóru je například můj komentář z 13.12.2020, který to nějak více rozebírá https://forum.dobretrejdy.com/viewtopic.php?f=4&t=105&start=10…Jirka :c)

Jirko,

měl bych dotaz ohledně marginu.Mám otevřenou pozici na podkladu EOG, již s uzamčeným ziskem pár desítek USD, původně jako Covered Call na strike 88, nyní jako CONVERSION. Expirace bude 21.7. Tedy spokojenost, ale překvapuje mne výše marginu, který mi IB blokuje na této pro mne prakticky bezrizikové pozici.

Margin Report ukazuje Initial Margin 2 677 USD/kontrakt, Maintenance Margin 1 268 USD/kontrakt. Je nějaké rozumné vysvětlení? Díky.

zdravím, pro výpočet Initial margin pro Collar (u Interactive Brokers) je požadavek na margin jako pro Long akcie (25%) + v dolarovém vyjádření částka, jakou je Short Call ITM. Maintenance margin je pak 10% ze strike Long Put + částka v dolarovém vyjádření, nakolik je Long Put OTM nebo 25% ze strike Short Call – podle toho, která z těchto dvou hodnot je menší :c)

Díky za odpověď Jirko,

a promiň, že jsem se napřed nepodíval pořádně na stránky IB sám. Měl jsem ale na mysli Conversion ne Collar. Tam IB uvádí pro Maintenance Margin 10% of the strike price + In the Money Call Amount. Ale není mi jasný důvod proč u bezrizikové pozice blokují takový margin.Asi to bude souviset s jištěním pozice, které si Market Maker vytváří.

Něco napovídá to, že u tzv. Long boxu je margin nulový, kdežto u Short boxu je požadován margin matematicky MAX(1.02 x cost to close, Long Call Strike – Short Call Strike).

Pro praxi si z toho asi vezmu ponaučení, že bude líp se snažit otevírat časově co nejkratší pozice do expirace aby mi tak margin neblokoval obchodní kapitál.

Ještě jednou díky za čas věnovaný odpovědi a hlavně za psaní velmi poučných a inspirujících článků.

Ahoj Josefe, Long Box je složenina dvou Call a Put Debetních Vertikální Spreadů, každý takový Spread tvořící Long Box nevyvolává požadavek na margin, protože maximální možná ztráta je hodnota investice, ze jakou jsi jednotlivý spread pořídil. Short Box je složen ze dvou Kreditních Vertikálních Spreadů, kde je pro takový jednotlivý kreditní spread požadavek na margin rozdílem strike přepočteno na dolarovou hodnotu, proto u Short Boxu je tento požadavek na margin také. Vidím, že jsi již také zjistil, že pokud pořídíš dividendový Covered Call s vypsanou opcí se vzdálenější expirací, tak úměrně této vzdálenosti také klesá pravděpodobnost přiřazení. Blokování marginu je tak jedinou překážkou rozjet tyto obchody „ve větším stylu“ s menším účtem. Pokud se ale nehledá zhodnocení ve stovkách procent ročně (což je nejběžnější traderská představa), tak je to slušně konzervativní metoda malých, ale „postupných přískoků vpřed“:c)

Ahoj Jirko, nedá mně to, abych se nezeptal na jeden detail ohledně této strategie. Začal jsem ji testovat na live trzích a z toho, co jsem zatím realizoval (cca čtyři obchody s exekucí pár minut před close), jsem zjistil, že ten předčasný assignement jsem zatím nedostal u opcí, které byly sice ITM, ale měly dostatek časového prémia (cca 12 – 20 USD). Přitom šlo o opce, které byly v nejbližší expiraci. A tak mě zajímá, jestli nedělám náhodou něco špatně při výběru kandidátů, protože můj prvotní záměr byl, abych byl předčasně assigned a získal premium…

1) realizoval jsem obchody u titulů z indexu S&P500, průměrné volume nad 3mio za den, bid/ask spread do 10 USD

2) předčasný assignement jsem zatím dostal jenom u jednoho obchodu, kde bylo prémium jenom 4 USD

3) podařilo se ti někdy otevřít tento covered call s prémiem více jak 15 USD a přitom být předčasně assigned?

4) sleduješ při výběru aktuální volume / open interest na konkrétním striku?

I když totiž otevřu tento covered call, tak IB mně u CALL opce obvykle napíše hlášku, že není pravděpodobné předčasné přiřazení…

Díky za reakci

Ještě bych dodal, že dividendy byly v rozmezí 40 až 107 USD…

…viz následující komentář… :c)

Ahoj Kubo, není jednoznačná odpověď, protože se nedá očekávání assignment nějak predikovat a navíc je výběr opcí k přiřazení výsledkem náhodných algoritmů. Z toho také vyplývá, že nikdo nemůže vědět, jaké jsi obdržel při vstupu prémium. To, jestli jsi vstoupil až těsně před Close před EDD nebo týden před Close tak nehraje žádnou roli. Předpokládám, že je to opravdu náhoda, takové „nepřiřazení“, protože má zkušenost byla taková, že jsem byl ve výsledku velmi vzácně nepřiřazen. Pokud jsi získal prémium a ještě Dividendy, tak by to mohl být dobré pro další řízení pozice. Většinou jsem býval nepřiřazen na ITM opcích se vzdálenějších expiracích, na té nejbližší to fungoval velmi dobře. Volume a Open Interest je v těchto obchodech dobré sledovat. Assignment u velmi likvidních titulů bych pak očekával u ITM opcí s velkým a nezvyklým Open Interest. Tento týden jsem například sledoval titul PM (jeden z mých oblíbených), ale OI na ITM Call opcích nebyl valný, tak jsem do obchodu nevstoupil, třebaže prémium před Close bylo cca 15 – 20 USD. Hlášky z platformy TWS nemůžeš brát vážně, protože očekávání přiřazení nemohou tušit stejně jako ty, právě pro existenci náhodných výběrů při přiřazení… Ahoj, Jirka

Ahoj Jirko,

Mohl by jsi mi ještě nastínit, jak se chovat a jak limitovat risk, když se stanou dvě nepravděpodobné věci? 😀

První je, že nedostaneš přiřazení, a tedy na open v ex-div. day máš stále celou pozici a nárok na dividendu.

+

Open v ex-div. otevře níže o cenu dividendy + nějakým větším gapem vlivem fundamentu.

Jak mohu ze situace „!vybruslit“, když se cena bude držet pod Short Call, která už bude více OTM? Jedná se pak o ztrátu, kterou misím přijmout čistě odprodejem acií a necháním vyexpirovat OTM short call? Nebo existuej elegantnější řešení?

Díky moc

Ahoj Davide,

nebýt přiřazen na ITM opci v souvislosti s Dividendou není nic nepravděpodobného a může se běžně přihodit. Minulý týdejn jsem měl například tři ITM Short Call JPM a byl jsem na Ex-Dividend Day uplatněn jenom na jedné vypsané opci. Pokud je pozice Covered Call (Short Call + Long akcie), tak je riziko v případě poklesu ceny akcie značné, RiskProfile je stejný jako bych měl vypsanou Short Put opci. V článku jsem popsal, že je dobré pozici na Ex-Dividend Day (EDD) uzavřít, aby se vyhnulo případné ztrátě vyplývající práve z tvaru RiskProfile Covered Call. Bránit Covered Call lze několika způsoby, záleží, jakou dobu mají vypsané opce do expirace, pokud má po EDD expiraci v řádu týdnů, dá se při poklesu rolovat vypsanou opci na nižší strike za další peníze, pořád ale platí možnost značné ztráty při dalším poklesu nebo zmenšení prostoru pro profit na podkladu při obratu trendu a růstu nad strike nově vypsaných opcí. Řídit riziko na takové strategii, jako je pouze Covered Call s potenciálem neomezené ztráty je velmi obtížné, žádnou sofistikovanou vychytávkou nedisponuji. Jiný případ pak je kombinovat akcie s vypsanými Short Call také s nakoupenými Long Put (například Collar), kde je riziko omezené, ale potenciál profitu samozřejmě omezen také, modifikace takových Collar pak viz články o Delta Neutralitě – Long Put hedžované Long akciemi. Ahoj, Jirka :c)