Pokud by se mě všechny základní a nejjednodušší opční strategie zeptaly „Která z nás je nejkrásnější?“, odpověděl bych bez mrknutí oka „Butterfly“. Protože ale obchodování není pohádka o Sněhurce, musel jsem přesvědčení o poutavosti této opční kombinace pravděpodobně někde získat. Krása a užitečnost totiž nemusí jít ruku v ruce, ba naopak, mohou být i v prudkých protikladech. Proč si tedy myslím, že je dobré této opční kombinaci porozumět a pokusit se jí nějakým smysluplným způsobem zabývat?

V minulém článku Butterfly – I. jsem popsal, jakým způsobem mohu tuto pozici sestavit na jednotlivých stranách opčního řetězce a jaké mohu mít představy o budoucích pohybech podkladu ve smyslu konstrukce Butterfly na jednotlivých strike. Také vyplynulo, kolik mohu maximálně ztratit a kolik mohu maximálně získat a také, že se musím dívat na Butterfly jako na složeninu dvou jednoduchých spreadových pozic s opačným profilem zisku a ztráty. Prozkoumáním těchto atributů Butterfly by mělo být dostatečným základem pro pokusy o dobré obchodování. Protože jsem označil minulý příspěvek za „teoretickou a suchopárnou záležitost“, udělám nyní přesný opak a všechny sdělované myšlenky podpořím konkrétní ukázkou na jednom z mých posledních obchodů, aby tyto sdělované informace nabyly na patřičné plastičnosti. Před těmito konkrétními ukázkami musím připomenout dva základní parametry této opční kombinace, aby bylo jasné, proč jsem dělal úkony takové, jaké jsem dělal.

Margin

Nákup Butterfly, ať je na jakékoliv opční straně opčního řetězce a je pořízen najednou, nemá žádný požadavek na blokovaný margin. Každá opční obchodní platforma by měla rozpoznat, že má nabytá opční struktura je Butterfly a tento poznatek by měl být vyhodnocen tak, že mi nebude blokován žádný margin, pokud je tomu jinak, musel bych se oprávněně ptát, jestli místo, kde obchoduji své opční kontrakty, je to pravé. Předmětem mé ukázky ale nebude nakupování Butterfly jedním obchodním příkazem, proto musím při jeho postupném tvoření mít na paměti, že požadavky na margin se budou možná postupně vyskytovat, budou však omezené, a to tak, jak si tyto marginové nároky vyžadují jednotlivé spreadové pozice tvořící Butterfly. Důležité je ale zjištění, že pokud si tuto pozici nakonec na svém účtu sestavím, všechny požadavky na margin se mi odblokují.

Maximální zisk a Maximální ztráta

Definování maximálního profitu, kterým je dolarový rozsah strike mého Butterfly (pokud je symetrický) a maximální možnost ztráty ve výši investice do této opční konstrukce je také jednou z odpovědí na otázku, proč mi není blokován brokerem žádný margin při pořízení Butterfly. Nemohu totiž ztratit více, než jsem již za „motýla“ utratil, takže není důvod mi blokovat nějaké další prostředky na mém obchodním účtu. Podstatnější na tomto zjištění je ale jiná skutečnost, pokud je tedy mojí maximální možnou ztrátou výše nákladů na pořízené Butterfly, mělo by být mojí hlavní obchodní iniciativou nikoliv sledovat výši maximálního profitu, ale snaha mít co nejnižší náklady. Čím budou mé náklady nižší, tím bude větší pravděpodobnost profitu, protože jen tak budu mít možnost vtisknout svému obchodu co nejvyšší poměr možného risku a možného zisku (RRR). Dovedeno do absurdity bude má jediná snaha směřovat k arbitráži, tedy konstruovat postupně obchody na obou stranách opčního řetězce tak, abych dosáhl toho, že „prodej jedné kombinace bude výnosnější než nákup druhé“, tedy že se budu snažit do jednotlivých obchodů vstupovat takovým způsobem, abych pořídil Butterfly nikoliv za Debit, ale naopak, aby mi nějaké peníze přebývaly. Vypadá to na přetěžký úkol, ale k jeho splnění nebude potřeba nějak zvláštního úsilí a doprovázeného rizika, jak by se na první pohled zdálo.

ADBE – den první

(Doobchoduvstoupení)

ADBE (Adobe Systems Inc.) mám jednoduše rád. Není to sice levná akcie, ale umí se slušně pohybovat, umí vytvářet slušné krátkodobé pohyby na obě strany, disponuje slušným objemem denních akciových obchodů a na opčních kontraktech je dostatečná likvidita. Vybral jsem si ji z nějakého mého obchodního důvodu pro svůj obchod.

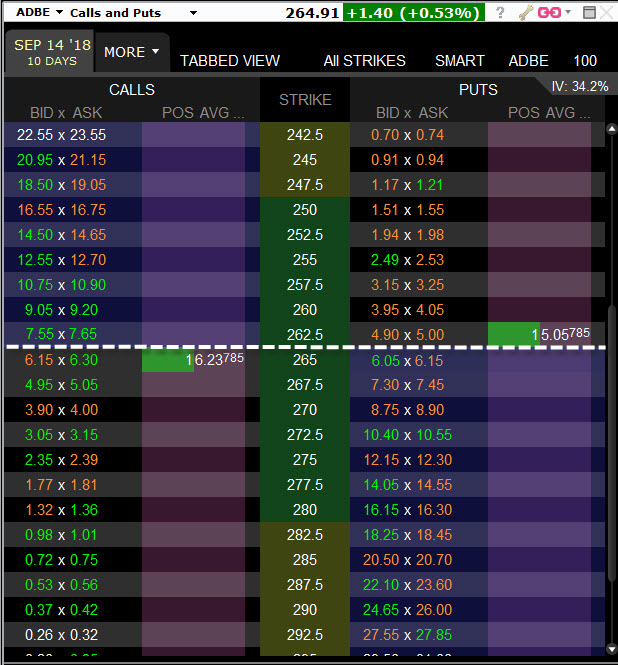

Je 4.9.2018 a rozhodl jsem se, že položím základ mého budoucího obchodu, proto jsem při ceně akcie ADBE na úrovni 264.91 USD nakoupil Long Strangle +265/+262.50, tedy s opcemi, které jsou nejblíže „k penězům“.

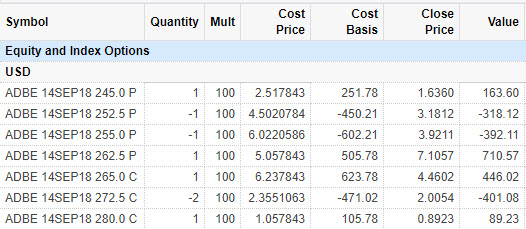

Na obrázku mám zachyceny obě pozice mého Long Strangle +265/+262.50 a je patrné, že jsem za Long Call 265 vydal -623.79 USD a za nákup Long Put jsem vydal -505.79 USD. Celkově jsem vydal -1.129,58 USD. Pro obecný trend ukazovat obchodní účty (myslím si o tom „kapitalisticky“ své) připojuji existenci této pozice na mém účtu.

Proč zrovna v tuto chvíli a proč takto?

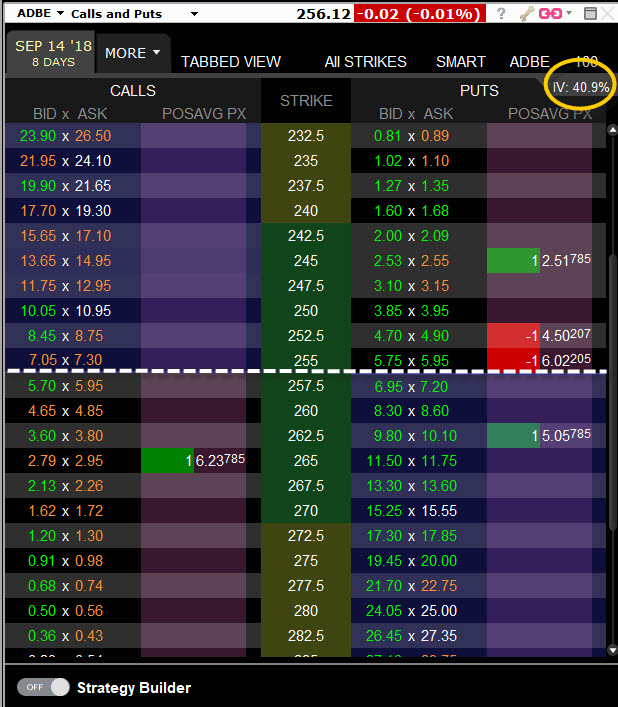

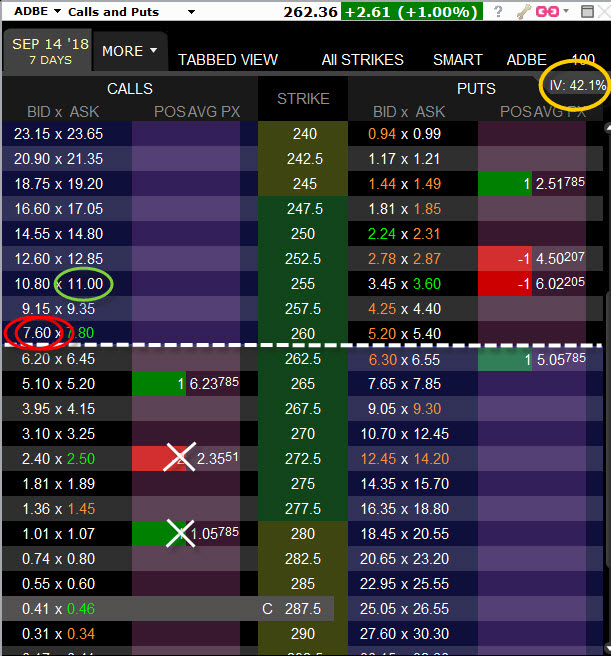

Mám mnoho možností, proč vstupovat do obchodu v určité chvíle, které mohou můj budoucí obchod obdařit výhodami, které by v jiné chvíle nebyly nabízeny. Nákup Long Strangle se strike na penězích se vyznačuje velmi nevhodným poměrem zaplaceného Prémia a Vnitřní Hodnoty. Má pořízená kombinace nemá v danou chvíli žádnou Vnitřní Hodnotu na obou opcích (protože obě jsou mírně „mimo peníze“) a zaplacená cena tak představuje pouze platbu za Prémium vypisovateli této opce. Long Strangle +265/+262.50 jsem pořídil na opčních kontraktech s expirací za 10 kalendářních dnů, takže mohu konstatovat, že pokud se cena ADBE nebude pohybovat, hodnota mých Long opcí se bude rozpadat a bude pro mě znamenat dosti bolestivou ztrátu. Z tohoto pohledu pak mohu vybrat chvíle, kdy tato možnost postupného rozpadu Prémia obou opcí nebude tak dramatická, a to tak, že bych Long Strangle +265/+262.50 pořídil ve chvíli extrémně nízké Implied Volatility, která by způsobila, že cena nakupovaných Long opcí bude extrémně levná a můj výdaj na Long opce bude výrazně nižší nebo bych si vybral chvíli, kdy sice budou Long opce drahé, ale jejich cena nebude směrem do budoucnosti tak extrémně klesat, protože mi její neklesající trajektorii zajistí nárůst Implied Volatility spojený s existencí nějaké zvláštní události vyskytující se za dobu života mých Long opčních kontraktů. Takovou událostí může být nejběžněji vyhlašování hospodářských výsledků, které v případě ADBE je 13.9.2018, tedy před expirací mých Long opčních kontraktů, z tohoto důvodu jsem si vybral tento moment k nástupu do obchodu. Nebudu se nyní zabývat těmito okolnostmi, protože jsem je již podrobně popsal v sérii článků o Earnings . Za zaznamenání tak bude pouze hodnota Implied Volatility v obrázku v jeho pravém horním rohu na úrovni 34.20 %. Mohu tedy vycházet z předpokladu, že pokud se cena nebude pohybovat, budou sice mé opce ztrácet na své hodnotě, nebude to ale tak dramatické, jako v období s nízkou volatilitou bez vidiny zásadní fundamentální události v budoucnosti.

Proč jsem si vybral právě tyto strike a tuto opční kombinaci Long Strangle +265/+262.50? Předně proto, že mi není blokován žádný margin, protože maximální možnou ztrátou jsou pouze mé vynaložené náklady na tyto opce, momentálně tedy mám možnost ztratit -1.129,58 USD. K této maximální možné ztrátě ale musím nyní přidat také možnost neomezeného maximálního profitu. Akcie totiž může ihned raketově narůst nebo také výrazně a podstatně poklesnout a tyto stavy by mě zastihly skvěle připraveného, protože by některá z opcí vždy zaznamenala značné zhodnocení. V takovém případě bych mohl opce likvidovat jejich prodejem a inkasováním profitu, mohl bych ale tuto situaci vyřešit tak, že bych při takových dramatických poklesech/nárůstech mohl na opačných strike opce současně vypsat (konkrétně Short Call 262.50 a Short Put 265) a celou pozici uzamknout do konstelace Box a dále se již o ni nemusel starat, odhlédnu nyní také od možnosti tento Box sestavit postupně, protože při takovém obrovském pohybu by jedna z možných Short opcí měla značnou hodnotu oproti druhé, tuto bych ale mohl „dopořídit“ při případném obratu trendu. Pokud bych namísto mnou vybraného Long Strangle +265/+262.50 zaujal pozici například Long Straddle +265/+265, tuto možnost s uzamknutím profitu formou Boxu bych neměl. Ve shrnutí důvodů tak při nulovém marginu a maximální možné dané ztrátě mám možnost neomezeného maximálního profitu, a to je určitě dobrý důvod pro klidné spaní a kvalitnější mentální pocit z tohoto obchodu.

ADBE – den druhý

(Pravidla moštárny)

Pokud existují pravidla i pro moštárnu, musím si nějaká pravidla pro další postup definovat také. K zásadě, že budu vždy požadovat po celé budované opční konstrukci menší možnou maximální ztrátu, než je možný větší potencionální profit a zatěžovat účet co nejmenším marginovým požadavkem, připojím další pravidlo, kterou nejlépe definoval Alan J. Baird ve své knize Option Market Making, jako axiom, který by opatrný opční trader měl vždy dodržovat: „Go Long before going Short and always remain net Long more options than these Short“. To není tak špatná myšlenka a řídit se podle této jednoduché věty může přinést nečekané zvraty v přemýšlení o vlastním obchodování.

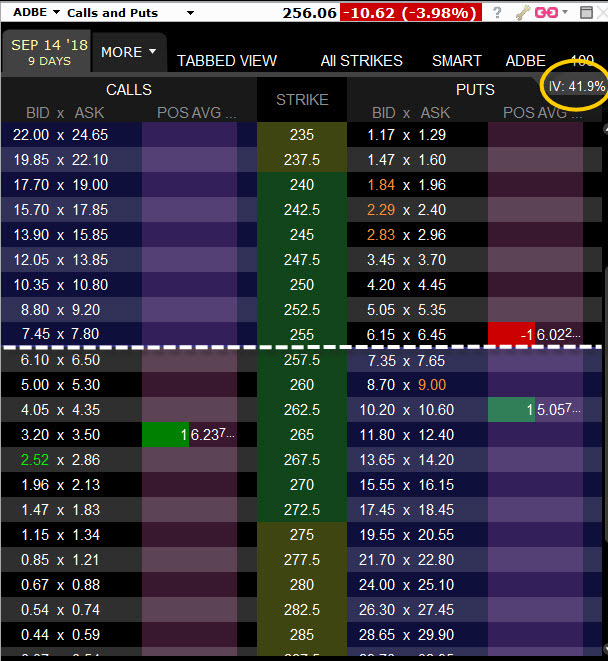

Je 5.9.2018 a od pořízení Long Strangle +265/+262.50 uběhl pouhý jeden den, aby trhy překvapily svým pohybem a cena akcie ADBE poklesla na hodnotu 256.06 USD. Ve světle tohoto pohybu jsem měl několik možností, co se současnou pozicí udělat.

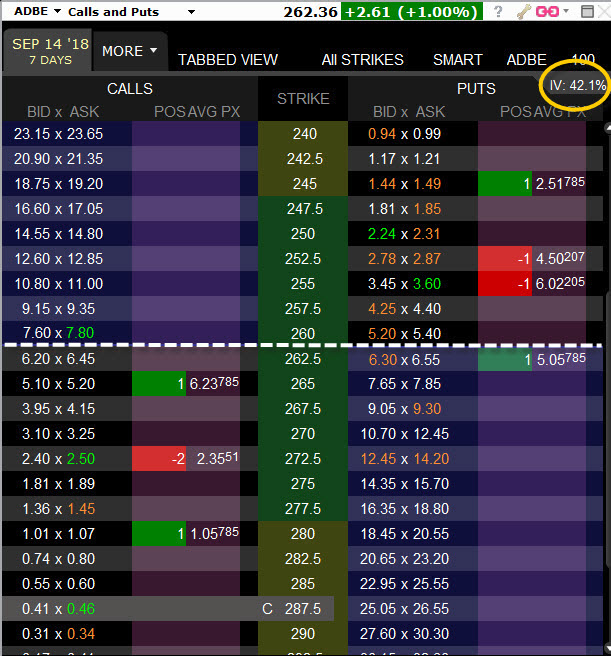

Na obrázku je možné vypozorovat, že jsem mohl z pozice Long Strangle +265/+262.50 pořízené za -1.129,58 USD vystoupit prodejem obou Long opcí. Long Call 265 bych byl schopen prodat za +320 USD a současně Long Put 262.50 bych mohl prodat za +1.020 USD, celkově bych utržil +1.340 USD a mohl bych tak inkasovat profit +210.42 USD. Tato možnost byla velice lákavá, věřil jsem ale, že mohu nakonec dopadnout lépe, než vzít toto jednoduché řešení. Protože došlo k poklesu a přiblížení se k očekávané fundamentální události, narostla adekvátně také hodnota Implied Volatility v hnědém kroužku v obrázku v jeho pravém horním rohu na úroveň 41.90 %, tedy téměř 8% nárůst její hodnoty mezi dvěma obchodními dny.

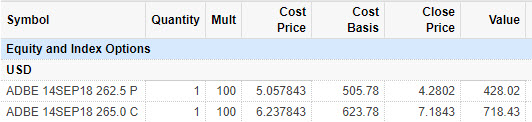

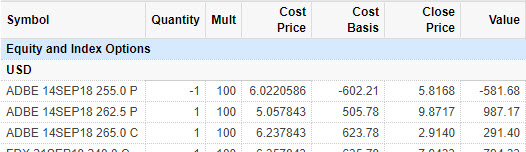

V duchu přijatých pravidel jsem tak na Put straně opčního řetězce namísto ukončení celého obchodu vypsal na současném ATM strike Short Put 255 opci a přijal +602.21 USD opčního Prémia. Pohledem na můj účet, tak mohu demonstrovat příjem těchto peněz podle obrázku níže. Má celková investice se tak snížila na (-1.129,58 USD +602.21 USD) = -527,37 USD.

Na Put straně jsem vytvořil Put Bear Debit Spread +262.50/-255, na Call straně zůstává Long Call 265. Put Bear Debit Spread +262.50/-255 má maximální potenciál profitu +750 USD (dolarový rozdíl rozsahu strike) za předpokladu, že pokles bude pokračovat a cena zůstane pod strike tohoto spreadu, na Call straně mám neomezenou možnost dalšího profitu, protože cena se může otočit a začít neomezeně stoupat. Při nákladech -527.37 USD tak z mé pozice nevymizela možnost neomezeného profitu na Call straně a omezeného profitu na Put straně při omezené možnosti ztráty, která byla snížena více než na polovinu. Není mi blokován žádný margin.

ADBE – den třetí

(„Moje Prachy First“ – DT)

Proklamaci „America First“ – Donald Trump jsem si vypůjčil u současné světové jedničky a přizpůsobil jsem si ji pro své další pravidlo, kterým je „Moje Prachy First“ – Dobré Trejdy. Jednoduše to znamená, že nebudu mít dále ochotu nechávat v trhu své vlastní peníze a budu se snažit v duchu přijatých zásad získat co nejvíce peněz na svůj účet zpět při zachování co nejlepších obchodních vyhlídek.

Je 6.9.2018, (třetí den obchodu) a cena akcie ADBE se ze svého poklesu ani nezotavuje, ale její cena ani neklesá. Stagnace ceny může znamenat dlouhodobější setrvalý stav s hledáním směru, ale také předzvěst dalšího cenového pohybu, tyto věci se jednoduše již nepokouším odhadovat, proto je má pozornost zaměřena na Implied Volatilitu a ceny jednotlivých opčních kontraktů Na obrázku níže je pak výsledek mých skutků provedených v tento obchodní den za daného cenového stavu.

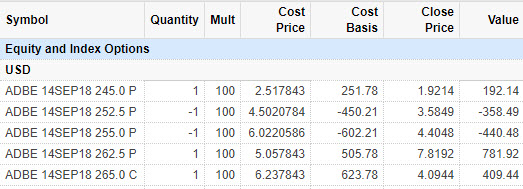

Implied Volatilita zůstává na stejných úrovních jako v minulém obchodním dni, cena velmi mírně a celkem zanedbatelně narostla. V daném stavu jsem se rozhodl na Put straně vzít si, co nejvíce je mi nabízeno, proto jsem vypsal Short Put opci na strike 252.50 za kterou jsem utržil +450.27 USD a současně nakoupil Long Put na strike 245 vzdálené stejných 7.5 bodu pod touto vypsanou Short Put opcí, za kterou jsem zaplatil -251.79 USD, celkově jsem za tento vytvořený Put Bull Credit Spread -252.50/+245 získal (+450.27 USD – 251.79 USD) = +198.48 USD. Pohled na můj účet budiž důkazem, že to byly právě tyto ceny.

Tímto jsem na Put straně vytvořil kombinaci Put Bull Spreadu a Put Bear Spreadu, tedy kompletní Put Butterfly, pouze s tím, že vypsané opce Short Put jsou na nestejných strike. V opční terminologii je někdy možné se setkat s označením „body“ pro vypsané opce Butterfly, jakési označení těla motýla a pro jednotlivé obě Long opce se někdy používají termíny „legs“ nebo „wings“, v souladu s touto hantýrkou tak mám jednoduše „širší body“ než je v kraji zvykem :c). Přijaté další peníze ve výši +198.48 USD pak znamenají, že celkové náklady na můj obchod klesly z -527,37 USD na -328.89 USD.

Můj maximální potenciál profitu je tak +750 USD na Put straně a tento se mi díky „širšímu body“, tedy situaci, kdy mám jednotlivé strike vypsaných opcí na nestejných strike, nachází v pásmu mezi těmito strike 255 – 252.50, pokud zůstane cena při expiraci mezi těmito strike, budu moci počítat s přídělem +750 USD na můj účet, protože to bude znamenat, že Put Bear Spread +262.50/-255 bude celý „v penězích“ a bude generovat maximální profit, Put Bull Spread -252.50/+245 pak vyprší jako bezcenný. Celých svých -328.89 USD bych pak ztratil v případě, že by cena klesla mimo můj Put Butterfly +262.50/-255/-252.50/+245, a to pod hodnotu 245 USD. Můj spodní Break Even bod je možné vypočítat jako hodnota spodního strike (245) + maximální možná ztráta (3.2889) = 248.29 USD a horní Break Even je možné vypočítat jako hodnota horního strike (262.50) – maximální možná ztráta (3.2889) = 259.21 USD. Mezi hodnotami BreakEven bodů již mohu počítat s profitem na Put straně.

Můj maximální potenciál na Call straně je pořád neomezený, protože Long Call 265 má stále tento neomezený potenciál při neomezeném růstu ceny akcie ADBE, tento by však musel nyní být takový, aby vydělal na dosavadní náklady ve výši -328.89 USD, znamenalo by to, že cena přesahující (265 USD strike Long Call + 3.29 USD ztráta) 268.29 USD je třetí BreakEven bod této dosavadní konstrukce. Protože očekávám Earnings v následujícím týdnu před expirací všech opčních kontraktů, mohu pomýšlet i na tuto variantu, jakkoliv by se nyní mohl zdát takový uptrend nepravděpodobný.

Ve shrnutí mám tak neustále možnost mít neomezený profit při maximální možné ztrátě, z původních nákladů na úrovni -1.129.58 USD jsem tak již na jejich pouhé téměř čtvrtině ve výši -328.89 USD. Přestože jsem pořídil Put Credit Spread není mi blokován žádný margin, má obchodní platforma rozpoznala, že mám na svém účtu na Put straně Put Butterfly, byť jsou vypsané opce na nestejných strike.

ADBE – den čtvrtý

(„Trumpiáda“ pokračuje…)

Je 7.9.2018 a jsem čtvrtý den v opčních obchodech na akcií ADBE a mám dosavadní náklady -328.89 USD a opční konstrukci popsanou a zobrazenou výše v odstavci. Akce ADBE při pátku posílila, což je pro moji dosavadní pozici dobré a titul potvrdil, že se umí v rozmezích dnů pěkně pohybovat. To mě ale tak nezajímá jako to, že chci bezezbytku naplnit poopravené Trumpovo pravidlo „Moje Prachy First“, které jsem přijal za své a které znamená, za dodržení všech ostatních zásad, získat co nejvíce svých vložených peněz zpět a zachovat si dobré možnosti dalšího vývoje mých opčních kontraktů do jejich expirace. Na obrázku níže je pak celá situace současně s pátečními obchody vyobrazena.

Put Butterfly +262.50/-255/-252.50/+245 již nepotřebuje žádných úprav a tato strana opčního řetězce zůstala nedotčena. Na Call straně, kde mám Long Call 265, jsem ale provedl „konečnou úpravu“, kterou budu chtít získat co nejvíce peněz zpět, proto jsem výpisem 2x Short Call 272.50 a nákupem Long Call 280 vytvořil Call Butterfly +265/-272.50/-272.50/+280 s rozsahem strike +750 USD. Protože jsem výpisem 2x Short Call 272.50 za každou z nich získal +235.51 USD a celkově +471.02 USD, tak za nákup Long Call 280 jsem vydal -105.79 USD, celkově jsem na svůj účet přijal dalších +365.23 USD. Při dosavadních nákladech na mé obchody s opcemi ADBE ve výši -328.89 USD znamená tento přísun dalších prostředků skutečnost, že již mám přebytek +36.34 USD!!! Níže obrázek stavu mého účtu uvedené situace i s vyznačenými cenovými parametry.

Toto je přesně situace, do které jsem se chtěl dostat. Co vlastně znamená? Nic jiného, než že mi těchto +36.34 USD nemůže nikdo vzít a bude mou „maximální ztrátou“ z tohoto obchodu, nic horšího, než že mi tyto peníze zůstanou se nemůže stát, a to je velmi dobré obchodní rozpoložení. Tento profit se mi přihodí v okamžiku, kdy bude cena ADBE při expiraci mimo mé strike obou Butterfly, konkrétně nad 280 USD, pod 245 USD a mezi 262.50 USD – 265 USD. Kdekoliv bude jinde (uvnitř strike kteréhokoliv z Butterflies), budu mít další profit, a ten může mít maximální hodnotu až +750 USD, což je dolarové rozpětí strike obou Butterflies. Maximální profit tak budu mít ve dvou případech – pokud se cena zastaví na hodnotě strike Short Call 272.50 USD nebo zůstane mezi strike vypsaných Short Put opcí 255 USD -252.50 USD. Obzvláště druhá možnost není nic nepravděpodobného a navíc – Earnings ohlášené na 13.9.2018 mě již téměř nezajímají.

Co když…?

Zcela jasně nyní slyším výhrady typu „…to měl normálně štěstí, že akcie ADBE klesla a pak začala zase stoupat…“ a tím jsem mohl nasbírat dobré ceny na obou stranách opčního řetězce. Je to dobrá připomínka, ale mnoho akciových titulů se takto chová a netrenduje neustále nějakým jasným směrem, takže je jen věcí obchodní zručnosti, jak své peníze při zachování dobrých obchodních vyhlídek nakonec dostanu v co největším množství nakonec zpět. Mám totiž nepřeberné množství variant, jak toto zařídit, nemusím volit symetrické strike, mohu „těla“ více roztahovat nebo smršťovat a mohu využívat vzdálenější strike pro případ, že počítám (například při Earnings) s většími pohyby a tím daleko vyšší výkonností jednotlivých spreadů vstupujících do Butterfly a podobně, nakonec nemusím na obou stranách tvořit Butterfly, ale mohu například zůstat u Butterfly na straně Call a na straně Put pouze u Put Bear Spreadu nebo při silných a postupných trendech na jednu stranu vytvořit dva Butterfly pod/nad sebou…

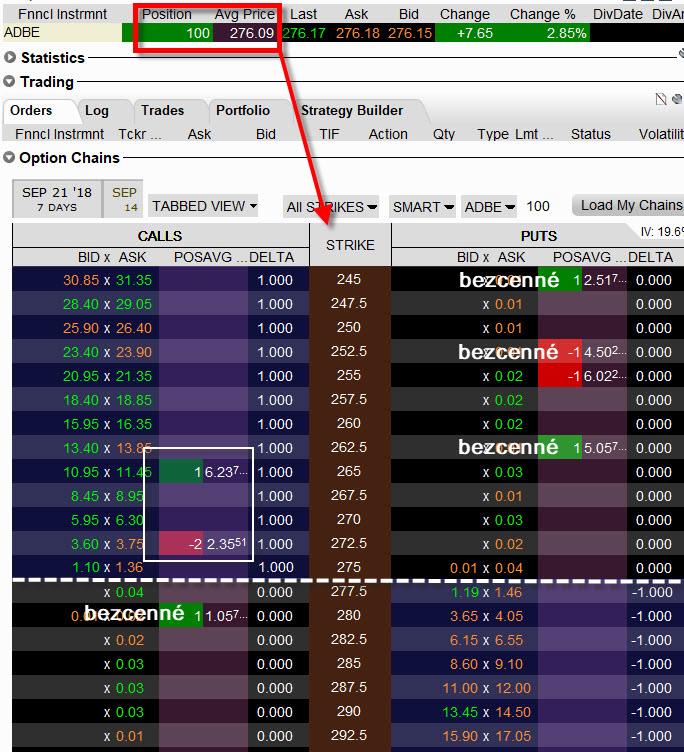

Protože se cena ADBE opravdu mírně zotavila, mohl jsem provést úpravu takovou, jakou jsem nakonec opravdu uskutečnil. Pokud by ale takový scénář nebyl naplněn a akcie by setrvávala na nižších hodnotách z prvních dnů obchodu, nemusel bych například svou pozornost zaměřit na konstrukci zbylého Call Butterfly nad mou Long Call 265, která je jeho spodní „nohou“, ale naopak ji využít jako horní „nohu“ Butterfly. Toto by pak odpovídalo vyobrazení jako níže na obrázku

Křížky jsou odebrány mé skutečné pozice, které jsem pořídil nyní a kroužky vyznačeny možné volby strike pro výpis a nákup, pokud by cena ADBE nestoupala, ale zůstala na snížené ceně po jejím poklesu. Protože by se vždy jednalo o výpis dvou opcí na vyšším strike a nákup pouze jedné opce na nižším strike, vždy by to pak znamenalo příjem dalšího Prémia na můj účet a záleželo by pak na cenové situaci, jak by celkový příjem byl vysoký. Toto je například jedna z možností. Pokud by pak oba Butterflies byly na obou stranách Call i Put například na podobných nebo přesně stejných strike a cena při expiraci zůstala mezi těmito strike, byla by možnost profitu z takové konstelace obou Butterflies také i dvojnásobná…

ADBE – den čtvrtý

(Expirace)

Vstoupit do obchodu dobře je jen jedna část úspěchu, druhou částí je pak vyhodnotit, jak z obchodu vystoupit s co nejmenšími starostmi a také co nejefektivněji. Předeslal jsem již v minulém článku při teoretizování o kombinaci Butterfly, že pokud cena podkladu skončí při expiraci mimo strike, nemusím dělat vůbec nic. Butterfly vyprší celý jako bezcenný nebo naopak celý „v penězích“ a bude to v každém případě znamenat ztrátu ve výši pouze vynaložených nákladů na jeho vytvoření. Druhou možností (obchodně běžnější) je situace, kdy cena podkladu zůstane při expiraci mezi strike Butterfly nebo v mém případě dvou Butterflies vytvořených na Call i Put straně, potom musím při expiraci provádět vždy nějakou akci, abych nebyl při expiraci přiřazen nebo uplatněn na opci, která zůstala „v penězích“ a není již součástí některého z jednotlivých spreadů tvořících Butterfly, protože jedna část tohoto dílčího spreadu se stává bezcennou. Jak je to myšleno? Na obrázku níže je můj konkrétní obchod v situaci zhruba 15 minut před pátečním Close, které je pro mé opce pátkem expiračním. Připomínám, že se mi již podařilo získat celkový kredit +36.34 USD a tyto peníze již mám jistě v kapse.

Expirační pátek zastihl cenu akcie ADBE v situaci, kdy se nachází mezi strike mého Call Butterfly +265/-272.50/-272.50/+280, konkrétně mezi strike Short Call 272.50 a Long Call 280, přibližně na ceně kolem 276 USD. Prakticky to znamená, že všechny opce, které tvoří Put Butterfly +262.50/-255/-252.50/+245 jsou bezcenné, taktéž bezcenná je Long Call 280 opce, tuto bezcennost jsem do obrázku také vyznačil. Výsledek takové aktuální ceny je způsoben včerejším vyhlášením hospodářských výsledků, které způsobily nárůst její ceny, protože ale již mám zaručen kredit z těchto Butterflies, byl mi nyní opravdu jedno, jak toto vyhlášení dopadne, protože jsem na obchodu s opcemi ADBE již nemohl prodělat.

Protože zbývají minuty do konce obchodování opčních kontraktů, musím vyřešit opční kontrakty z Call Butterfly, které jsou momentálně „v penězích“ a jsou označeny v obrázku bílým obdélníkem. Není to nic závratného k řešení, protože 1x vyobrazená Long Call 265 a 1x Short Call 272.50 vytváří Call Bull Spread +265/-272.50, který je celý „v penězích“ a který přinese na můj účet profit ve výši dolarového rozsahu strike, tedy +750 USD. Long Call 265 bude totiž automaticky uplatněna a budou mi dodány 100x Long akcie ADBE za cenu 265 USD/kus s nákladem -26.500 USD, abych na Short Call 272.50 byl vzápětí automaticky přiřazen s povinností dodat 100x akcie ADBE za cenu strike s tržbou +27.250 USD, což milerád budu snášet, protože se zbavím těchto opcí, všech akcií a zůstane mi pouze +750 USD jako výsledek této transakce.

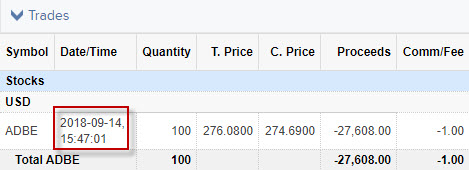

K řešení mi tak zůstává 1x Short Call 272.50, které není součástí žádného spreadu, protože „její spreadový partner“ Long Call 280 vyprší jako bezcenná. Držení Short Call „v penězích“ pak znamená, že jsem povinen dodat (prodat) protistraně 100x Long akcií za cenu strike, jelikož ale žádné akcie nemám, broker mi je zapůjčí a já splním požadavek vyplývající z vypsaného opčního kontraktu, budu však v pondělí na svém účtu vidět otevřenou pozici 100x Short akcií ADBE, a to v žádném případě není nic, co bych si přál. Akcie mohou raketově narůst a vyrobit otevírací gap a já mohu na této nekryté Short akciové pozici značně ztratit. Abych tedy splnil požadavek vyplývající z mého opčního kontraktu, který momentálně řeším, vypůjčím si řešení z článku Syntetické pozice – IV. a k vypsané Short Call 272.50 pořídím 100x Long akcie ADBE za aktuální cenu na trhu. Tuto situaci jsem vyznačil také v obrázku výše a aby bylo patrné, kdy jsem akciovou pozici pořídil, přikládám níže obrázek z mého účtu s vyznačeným časem a hodnotou pořízení

Z obrázku vyplývá, že jsem 14.9.2018 (expirační pátek) nakoupil 100x Long akcií ADBE v 15:47 hodin amerického času, tedy 13 minut před uzavřením trhů, a to za cenu 276.08 USD s poplatkem 1 USD. Na tuto transakci jsem vynaložil -27.609 USD a vytvořil jsem tak Syntetickou Short Put na strike 272.50 a poprvé jsem tak svůj účet vystavil marginovému požadavku na nákup 100x Long akcií ADBE.

Co tedy mohu vůbec očekávat? Na konstrukci obou Butterflies jsem již získal kredit +36.34 USD a můj Call Bull Spread +265/-272.50, který je celý „v penězích“ (část torza Call Butterfly), mi přináší +750 USD, mám tedy +786.34 USD jistých. Na desetidenní časové ose jsem vytvořil třináctiminutové časové okno do konce obchodování, kde předpokládám, že Short Call 272.50 zůstane „v penězích“, což při aktuální ceně akcie ADBE na úrovni 276.17 USD je více než slušný předpoklad, že akcie za třináct minut neztratí na ceně necelé čtyři dolary. Short Call 272.50 bude tedy téměř s jistotou přiřazena a já budu muset dodat protistraně 100x Long akcie ADBE za cenu strike 272.50 USD/kus s tržbou +27.250 USD, protože jsem ale akcie nakoupil za -27.609 USD, bude tato transakce pro mě ztrátou -359 USD. Od předchozích +786.34 USD tedy odečítám tyto konečné „expirační výdaje“, abych konstatoval, že jsem získal velmi slušný konečný profit z celého mého obchodu ve výši +427.34 USD.

Můžu se nyní také zabývat myšlenkou, proč jsem složitě vstupoval do Long akciového obchodu a potažmo do Syntetické Short Put pozice, vystavoval můj účet třináctiminutovému riziku a navíc si nechal na svém účtu zablokovat na tuto třináctiminutovou chvíli margin pro nákup akcií. Mohl jsem jednoduše zbývající Short Call 272.50 těsně před Close likvidovat nákupem zpět a všechny tyto starosti by odpadly. To je samozřejmě pravda, ale jen proto, že se pohybuji na velmi likvidním akciovém a zejména opčním trhu, kde je toto možné. Všechny tyto transakce s postupným vstupem do Butterfly je možné provádět na jakémkoliv trhu, kde podklady mají listovány opční kontrakty a nemusí to být zrovna trhy, kde je tak dobrá likvidita, tedy mohu vystupovat a vstupovat téměř s okamžitým plněním za dobrou cenu. Například na trzích komoditních opcí je někdy nemožné nebo velmi neefektivní vystupovat likvidací takových opcí velmi těsně před expirací, protože zejména tvůrci trhu nechávají zájemce o takové obchody zaplatit za takové výstupy značné peníze, je pak jednodušší pořídit podkladová futures nebo adekvátní podklady, kde se ceny a rozpětí Ask/Bid pohybují v daleko užších rámcích a likvidita je daleko vyšší. V mém konkrétním obchodu na opcích ADBE bych mohl takovou Short Call 272.50 podle obrázku výše nakoupit zpět za -375 USD, takže oproti ztrátě vytvořené nákupem a přiřazení akcií při expiraci ve výši -359 USD bych tak přímou likvidací této opce zhoršil svůj výsledek o -16 USD, a to se opravdu pohybuji v místě, kde je likvidita obchodů opravdu značná.

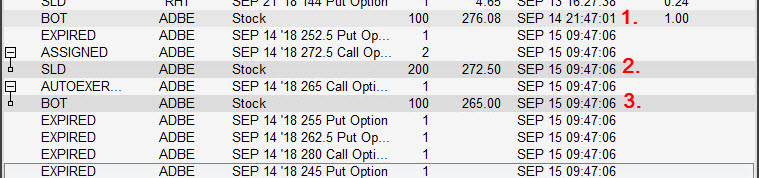

Jak to nakonec dopadlo s mými opčními pozicemi konkrétně po páteční expiraci? Vše je patrné z TradeLogu mého účtu pro tento titul

Jednotlivými čísly jsou označeny řádky s nejpodstatnějšími transakcemi:

(1) V tomto řádku je zachycen nákup 100x Long akcií ADBE do Syntetické Short Put 272.50 tvořené 100x Long akciemi ADBE za cenu 276.08 USD +1 USD komise a Short Call opcí na strike 272.50, a to třináct minut před pátečním Close opčních a akciových trhů.

(2) Řádek reprezentuje výsledek automatického přiřazení (Assigned) dvou Short Call 272.50, které jsou v obrázku výše zachyceny v bílém obdélníku a jsou to vypsané opce, které byly při expiraci „v penězích“ a jehož výsledkem je prodej 200x Short akcií ADBE.

(3) V tomto řádku je výsledek automatického uplatnění (Autoexercise) jedné Long Call 265, která je v obrázku výše zachycena také v bílém obdélníku a je to tak jediná Long opce, které byla při expiraci „v penězích“a jehož výsledkem je nákup 100x Long akcií ADBE.

Výsledkem nákupu celkem 200x Long akcií ADBE (přímý nákup v pátek a výsledek uplatnění Long Call 265) a automatického přiřazení dvou vypsaných Short Call s přísunem 200x Short akcií pak mělo za výsledek vzájemnou kompenzaci těchto akciových pozic s tím, že na ticker ADBE již mohu zapomenout….

Co tím chtěl básník vůbec říci? Butterfly je opravdu „hezká“ kombinace a poskytuje dobré obchodní příležitosti, je univerzální, protože se s ní dá pracovat na všemožných podkladových aktivech a její komplexnost nelze přehlédnout. Díky možnosti umisťovat jednotlivé pozice na různých strike bez ztráty dobrých vyhlídek nebo přijímání nepřiměřeného rizika je předurčena pro mentálně nenáročné přístupy k obchodování, po celou dobu takových postupných obchodů budete totiž těžit z velmi přívětivého poměru RRR a budete tak mít možnost čerpat možnost statistické výhody z tohoto poměru vyplývající. Pokud v danou chvíli tušíte, co udělat správně, je možné ji velmi skvěle přizpůsobit svým potřebám a svému nastavení. V žádném případě tento konkrétní obchod neznamená, že všechny ostatní obchody skončí tak, že budu schopen přijmou kredit z postupného tvoření celých Butterflies, mohu si ale už jen touto postupnou metodou vytvořit základy pro takovou vynikající vyhlídku, že by se mi to mohlo podařit nebo alespoň upravit možné náklady na velmi nízkou úroveň. Vstup do Butterflies postupným tvořením namísto jedním obchodním příkazem je opravdu dobrá výzva a pokud se pokusíte tyto cesty prozkoumat, vždy si při neúspěchu (například nezískat kredit) zkuste položit otázku, jaká by byla cena vstupu „jedním vrzem“ oproti postupnému vybudování celé pozice….:c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko a čtenáři. Postupné budování 2x butterfly jsem vyzkoušel nyní před earnings na CVX. Včera jsem ho dokončil s výsledkem -9 USD (bez poplatků). Jsem nezkušený, vyplašený trader a často dělám ve stresu špatná rozhodnutí 🙂 . Na tu bídu je -9 USD docela slušné. Rozsah je mezi cenou CVX 105 až 115 s expirací Nov 09 a maximální profit 200, což se zdá být dobré, ale protože do expirace proběhne earnings, tak to zase není taková sláva (CVX se může po earnings značně hýbat a „ujet“ mimo rozsah).

Na ADBE jsem ale tento týden vybudoval 2x butterfly s výsledkem +110 USD!, s expirací Nov 09 a maximálním profitem 500. Jak jinak, na paper účtu (ach jo!).

Mnohokrát děkuji za kvalitní, inspirující a zábavné čtení. Mohu se Jirko zeptat kolik průměrně zvládáš řídit podobných i jiných obchodů v jednom čase? Nepočítaje už pozice, které dále řízení nepotřebují (např box).

Díky,

Pavel

Ahoj Pavle,

Ad CVX) Pokud můžeš ztratit -9 USD a vydělat +200 USD, tak to je opravdu velmi dobrá vstupní šance. V případě, že budeš schopen takto vstupovat do obchodů systematicky, tak budeš moci mít i sérii takto malých ztrát, protože každý dobrý obchod ti tuto sérii smaže, vyhlídky, že budou dobré obchody časté jsou v takových „málo ztrácejících pozicích“ velmi pravděpodobné. CVX – nikdo neví, jak Earnings nakonec skončí, takže při dnešní pokleslé ceně může být nakonec také výrazný uptrend, pokud by jsi ztratil při nepříznivém pohybu pouze -9 USD, tak mi věř, že by si to s tebou spousta obchodníků obchodujících Earnings velmi rádo vyměnilo :c)

Ad ADBE) Výrazně doporučuji nejdříve vyzkoušet toto postupné budování strategie na paper účtu k osahání vlastních schopností reakce na pohyby cen. Já jsem se v článku záměrně vyhnul popisu důvodů, proč jsem vstoupil, jak jsem vstoupil, protože odpovědi na tuto otázku budou ležet v budoucích článcích o Delta-Neutralitě, takže bych předbíhal a popisoval něco, co nemusí být úplně jasné.

Ad „mé obchody“) Momentálně nedržím žádné opce na akcie ani akcie samotné, protože mám vše, co mi dovoluje můj účet, investováno do derivátů volatility – VX futures spreadů na vzdálených expiracích a do Volatility ETN. Protože to nejsou malé pozice, tak nechávám hodně volných peněz na případný nárůst požadavku na margin (pokud by se trhy dále propadaly), takže si hotovost nenechávám vyčerpávat marginem na opčně/akciové obchody pro tuto chvíli.

Ahoj, Jirka :c)

Ahoj Jirko,

při Butterfly se mi stává, že nejsem naplněn, když chci zavřít pozici.

Mám v souvislosti s tím dotaz: Je správná úvaha zkusit odprodat po částech? Např. 2 dny před expirací jednu část Butterfly (tu ziskovou, např. kreditní spread) a později (1 den před expirací) druhou část Butterfly (tím spíš, pohne li se cena tak, že debitní spread se dostane do zisku také)? Máš s tím zkušenosti?

Nemám tak velký účet abych nechával Butterfly (a obecně většinu mých pozic) až do expirace a musel řešit tu část Butterfly (či spreadové pozice), kde jedna nakoupená či vypsaná opce bude OTM a druhá ITM… Tak se snažím najít možnosti, kde se takové situaci vyhnu a zároveň maximalizuji možný profit.

Díky moc

Ahoj Jakube,

záleží na jakém podkladu máš sestavený obchod. Pokud to je například méně likvidní opční trh na akcii, tak tam může být problém na OTM strike pozici uzavřít za dobrou cenu, s tím se nedá mnoho dělat. Menší účet pro nemožnost výstupů z pozic pomocí nákupu/prodeje podkladu k zafixování profitu (ztráty) je škoda, protože se tak obíráš o dobré plnění a vlastně konečný profit nebo přijatelnou ztrátu. Nedá se tak mnoho radit, protože nechat zavírání opce, která je ITM a není krytá druhou opcí nějakého spreadu (ta je OTM) až těsně před expirací přináší problém právě s likviditou nebo zbytečnými nervy, pokud cena při expiraci osciluje právě kolem strike zavírané opce. Je to obtížné dát nějakou obecnou radu, zkus napsat nějaký konkrétní případ, ať to můžeme konkrétně rozebrat, ahoj, Jirka :c)

Ahoj Jirko, predem diky za skvely web. Od leta postupne studuju a vracim se k clankum. Ted dokonce zkousim svuj prvni obchod pred earnings na NKE.

Mel bych dotaz k poznamce

` nebo při silných a postupných trendech na jednu stranu vytvořit dva Butterfly pod/nad sebou…`

Trochu jsem o tom premyslel a neni mi jasne jak a jestli lze toto zaridit pod heslem „Moje prachy first“. Vyjdu ze situace vyobrazene zde u tretiho dne. Cena ADBE klesla na 256.12 a byl jsi schopen vybodovat butterfly na PUT strane. Jak by slo dale postupovat kdyby se trend neobratil, ale naopak akcie by se dale propadala treba az k hodnote 245. Chtel bych v ten moment zacit budovat druhy butterfly pod touto hodnotou 245. Jak s nim ale idealne zacit? Lze to udelat nejak tak abych pri postupnem budovani nenavysoval svoji maximalni moznou ztratu ale ziskaval z budovani kredit?

Ahoj,

budu zcela konkrétní podle článku. Pokud by po třetím dnu nedošlo k obratu trendu, stálo by za zvážení opravdu budovat pod již vytvořeným Put Butterfly +262.50/-255/-252.50/+245 další postupný Put Butterfly. Konkrétně bych chtěl postupovat tak, že bych opět nechtěl vynakládat další peníze, takže by se nabízely v podstatě dvě možné varianty, které je možné přiměřeně modifikovat:

1/ Vytvořil bych Ratio Spread +240/-235/-232.50, jako základ budoucího dalšího Put Butterfly, tento bych mohl pořídit za kredit (-168 USD +102 USD +81 USD) ve výši +15 USD nebo jeho jiné varianty, které by nevyprodukovaly požadavek na další náklady. Pokud by se cena otočila, stagnovala nebo jen mírně klesala, dala by se pak poslední nejnižší Long Put 227.50 (nevešla se do obrázku) nakonec koupit za méně než je získaných +15 USD z tohoto Ratio Spreadu

2/ Opustil bych naději, že se cena zotaví a prodal bych Long Call 265 za aktuální cenu +279 USD a touto tržbou podpořil buď sražení dosavadních nákladů na pozici ve výši -328.89 USD nebo bych ji použil k dobudování tohoto nového Put Butterfly (například podle bodu 1/) za lepších cenových podmínek nebo na jiných výhodnějších (širších, vyšších nebo úplně jiných) strike. Je velká pravděpodobnost, že bych nakonec ani nepoužil všechny peníze získané z likvidace této Long Call.

Ahoj, Jirka :c)

tu je zrejme chyba: “ Je 5.9.2018 a od pořízení Long Strangle +265/+265″ ak sa nemýlim, malo by tam byť: „Je 5.9.2018 a od pořízení Long Strangle +265/+262,5“

Ahoj,

máš pravdu, už jsem to opravil, díky za pozorné čtení, měj se fajn a Ahoj, Jirka :c)

Ahoj lze přesně přeložit tu větu „Go Long before going Short and always remain net Long more options than these Short“. aby dávala opční smysl ? 🙂 Díky

Ahoj,

pokud chceš vstoupit do opční kombinace sestavené s Long opcí a Short opcí, potom bys měl nejdříve kupovat Long opci a teprve poté Short opci (pokud nepoužíváš nějaký Combo příkaz). Výpis opce je doprovázen blokací marginu, kdežto nákup Long opce vyžaduje pouze náklad na tuto investici, nakoupená kombinace pak vykazuje nějaký marginový požadavek nebo žádný marginový požadavek, takže je výhodnější nejdříve nakupovat Long opci a k ní vypisovat Short opci a nikoliv naopak. Mít větší počet Long opcí znamená mít kladnou Gamma namísto mít zápornou Gamma, proč je dobré mít kladnou Gamma jsem pak popisoval v tomto článku https://dobretrejdy.com/?p=522, takto jsem si to vyhodnotil já… :c)