Vytvářením „umělých“ Syntetických Long opčních pozic jsem se zabýval v minulém článku, když principiálně jsem vycházel z rovnice pro Call/Put Paritu cen opčních kontraktů na stejném strike, kterou jsem se snažil ozřejmit v článku zahajujícím minisérii o syntetických pozicích. Smyslem předcházejícího článku pak bylo na jednoduchých příkladech ukázat, jak lze při držení jednoho typu Long opčního kontraktu (například Long Call) velmi jednoduše přejít do držení opačné Long opční pozice, tedy do Long Put vytvořením její přesné napodobeniny přidáním Short pozice podkladového aktiva, v mém případě akcií. Povědomí o možnosti vytvoření takové Syntetické Long Put pozice namísto původní čisté opční pozici Long Call pak může dobře posloužit při změně náhledu na vývoj trhu podkladového aktiva a vytvářet tak elastické nástroje při možných obratech trendu. Změnit Long Call na Long Put nebo vyměnit Long Put za Long Call tak lze opravdu „mrknutím oka“. Pokud tedy vycházím z jednoduché rovnice Call/Put Parity a tato platí pro popisovanou záměnu Long opčních pozic jednoduchou algebraickou úpravou, tak by to také mělo logicky platit pro Short opční pozice a o této problematice bude tento článek.

Opět budu vycházet z rovnice Call/Put Parity pro ceny a vztahy opcí na stejném strike ve tvaru, který zachycuje vyváženost struktury cen Call a Put opčních kontraktů na stejném strike pro opce, jejichž podklady (akcie) za života opčních kontraktů nevyplácejí Dividendu.

Call + Strike = Put + Akcie

V minulém článku jsem pak jednoduchou algebraickou úpravou převedl na jednu stranu rovnice vždy příslušný druh opčního kontraktu (Call nebo Put) a předpokládal, že znaménko před jednotlivými výrazy znamenají typ držené pozice příslušného investičního nástroje, znaménko mínus představuje Short pozici a kladné znaménko plus pak odpovídá Long pozici

+Put = +Call + Strike – Akcie

+Call = +Put – Strike + Akcie

Mohl jsem pak podle těchto rovnic velmi jednoduše vypozorovat, že pouhým přidáváním podkladu v jeho správném typu pořízení (Long nebo Short) mohu plynule přecházet z jednoho typu Long opční pozice do opačné. Takto to platilo, podpořeno praktickými ukázkami, pro vzájemnou záměnu Long opčních pozic, tedy pro výše uvedené rovnice, kde levé strany představovaly výrazy +Put a +Call. Abych tedy mohl pozorovat, zda tyto rovnice také platí pro Short opční kontrakty, provedu velmi jednoduchou úpravu, abych dostal na levých stranách rovnice výrazy -Put a -Call, a to jednoduše tak, že celé tyto rovnice vynásobím hodnotou (-1).

(+Put = +Call + Strike – Akcie)*(-1)

(+Call = +Put – Strike + Akcie)*(-1)

Takto provedenou velmi jednoduchou úpravou mohu obdržet na levých stranách obou rovnic záporné hodnoty označující typ Short opčního kontraktu (call nebo Put) a u něj pozorovat, jaký je jeho ekvivalent, nacházející se na pravé straně.

Syntetická Short Put

Provedením vynásobení celé první rovnice hodnotou (-1) získávám řešení pro vytváření záměny Short Call opce za Short Put opci, výsledným tvarem rovnice je totiž níže uvedený vztah:

-Put = -Call – Strike + Akcie

Z takto upravené rovnice pak vyplývá, jaký je vztah mezi Short opčními kontrakty na stejném strike, v tomto konkrétním případě je vyobrazen vztah mezi Short Put, která by měla být ekvivalentem Short Call opčního kontraktu v kombinaci s Long akciemi. Pro jednodušší představu uvedu dva jednoduché příklady, jak takové ekvivalence využít.

Přidávání Long podkladu

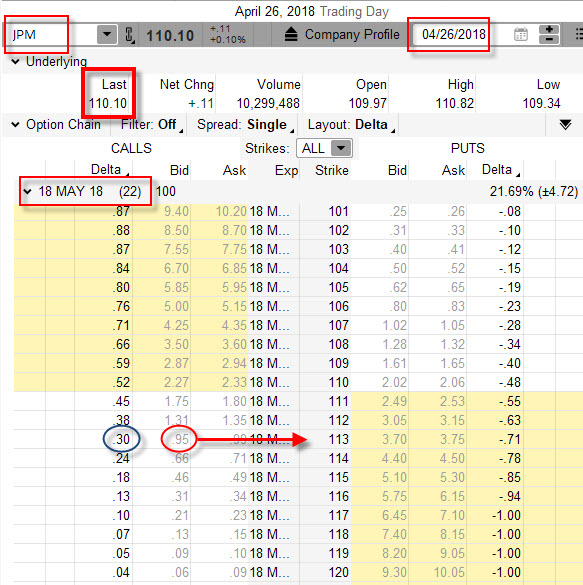

26.4.2018 jsem usoudil, že uptrend na akcii JPM, která se obchoduje za 110.10 USD, je u konce a já bych chtěl z předpokládaného ukončení trendu profitovat jako opční obchodník. Rozhodl jsem se proto, že nad současnou cenou vypíšu Short Call opci, podle obrázku níže se mi nabízela například tato uvedená možnost

V opčním řetězci s expirací za 22 dnů jsem si vybral OTM Short Call strike 113, za který jsem utržil +95 USD Prémia. Mé vyhlídky do budoucna jsou takové, že vypsáním této opce jsem utržil Prémium +95 USD, které je mým maximálním možným profitem, tento mi celý zůstane v případě, že akcie JPM budou (při aktuální ceně 110.10 USD) do expirace klesat, stagnovat nebo i mírně růst, nikoliv však nad hodnotu mého strike 113 USD. V případě výraznějšího růstu a proražení strike 113 pak bude záležet, jestli růst bude nad hodnotu strike 113 + přijaté Prémium +95 USD, tedy nad hodnotu 113.95 USD (toto je BreakEven mé pozice). V případě, že růst prorazí hodnotu strike 113, ale hodnotu 113.95 USD neprorazí, mohu očekávat, že mi z utrženého Prémia nějaká část zbude. V případě, že růst bude dramatický a bude nad hodnotu 113.95 USD, budu již vytvářet ztrátu a tato může být při neomezeném růstu také neomezená. Při aktuální ceně akcie JPM na úrovni 110.10 USD a BreakEven bodu na hodnotě 113.95 USD tak jednoduše sázím na to, že akcie nevzroste o +3.5%. Má vypsaná opce má Delta -30, tuto hodnotu jsem zvýraznil na obrázku modrým kroužkem, znamená to, že pokud cena akcie JPM naroste o +1 USD (z aktuální ceny 110.10 USD na 111.10 USD), naroste cena mé Short Call opce o +30 USD a já ji budu nucen, v případě likvidace, za tuto zvýšenou hodnotu odkoupit, záporná Delta tak znamená, že každý pohyb vzhůru bude pro mou vypsanou opci nepříznivý.

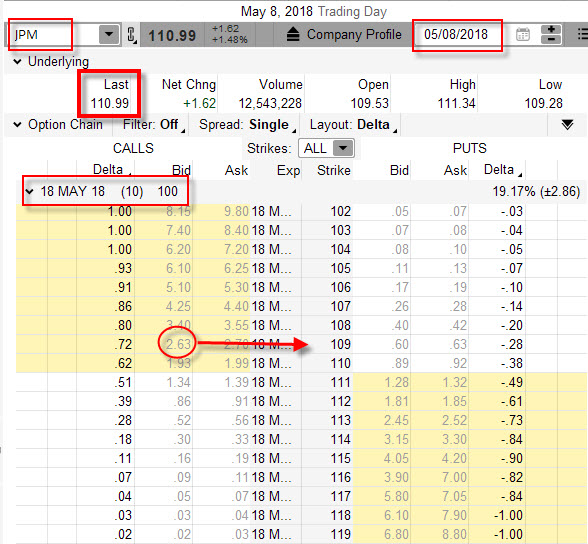

Má představa o poklesu, stagnaci nebo jen mírném růstu se potvrdila a akcie JPM začaly klesat, Trumpova slova o zavedení cel na dovážené zboží udělala s trhy své. O týden později se nacházela na úrovni 107.24 USD, což způsobilo, že má vypsaná Short Call 113 opce již ztratila na své hodnotě a já mohl přemýšlet, jak s pozicí dále naložím. Mohl jsem pak pozorovat tuto situaci v opčním řetězci na níže uvedeném obrázku.

![]()

Je patrné, že má Short Call 113 opce je značně „mimo peníze“ a její výkupní cena, za kterou bych byl schopen pozici ukončit je vyznačena v tenkém zeleném kroužku ve sloupci Ask a činila by -19 USD. Při přijatém Prémiu +95 USD za prodej opce bych měl profit při jejím nákupu zpět +76 USD. Při výpisu opcí je přijetí profitu tímto způsobem jedním z nejlepších rozhodnutí, jaké může obchodník učinit. Hrozba neomezené ztráty způsobené prudkým nárůstem ceny do nekonečných výšek může způsobit opravdu devastující pohromu pro můj obchodní účet. Pokusím se ale s obchodem naložit jiným způsobem, než jen jeho prostým ukončením. Týden po siláckých výrocích amerického prezidenta tedy přichází uklidnění situace, politici začínají vyjednávat a já konstatuji, že by to mohl být správný okamžik pro opačný pohled na budoucí vývoj na trzích. Pohledem na rovnici zobrazující vztah mezi Short opcemi na stejném strike by mě mohla vést k úvaze, jestli by nebylo špatné celou pozici „otočit“ do opačného typu pozice, tedy do pozice Short Put 113. Z rovnice pro vytváření syntetické Short Put pozice (-Put = -Call – Strike + Akcie) vyplývá, že pokud mám vypsanou Short Call, poté je taková transformace do Syntetické Short Put na stejném strike 113 možná pořízením 100x Long akcií nebo 1x Long futures podkladu. V mém případě, s již profitabilní Short Call 113 za +95 USD, bych takové 100x Long akcie mohl nyní nakoupit za současnou cenu 107.24 USD/kus. Výdaj ve výši -10.724 USD by byl zmírněn původně přijatým Prémiem za výpis Short Call 113 opce, celkově bych pak měl náklady na Syntetickou Short Put ve výši -10.629 USD.

Tento „obchodní zákrok“, pořízení 100x Long akcií k vypsané Short Call 113 za celkové náklady -10.629 USD, by měl znamenat, ve světle výše uvedené rovnice, že jsem si na strike 113 pořídil Syntetickou Short Put. Obecně vypsáním Short Put opčního kontraktu nemohu získat více, než jsem obdržel za utržené Prémium, cena se navíc nesmí při expiraci nacházet na hodnotě, která představuje hodnotu strike Short Put opce sníženou o hodnotu přijatého Prémia. Pro výpis Short Put opce je pak obecně zapotřebí růst podkladu, jeho stagnace nebo jen nepatrný pokles do dolarové hodnoty přijatého Prémia pod strike vypsané Put opce. Splňuje tyto atributy má nově vytvořená Syntetická Short Put 113 složená ze Short Call opce a 100x Long akcií za celkové náklady -10.629 USD? Co se může s mou pozicí stát při expiraci by mohlo dát odpověď na tyto otázky:

1/ Cena JPM bude růst a při expiraci bude nad strike 113 mé Short Call opce. Tato bude při expiraci „v penězích“ a způsobí, že musím dodat držiteli mé opce 100x akcie JPM za cenu strike, tedy za 113 USD/kus. Protože akcie JPM vlastním, přijdu o ně a za tento prodej inkasuji +11.300 USD. Mé náklady byly -10.629 USD, proto na tomto prodeji a držení Short Put 113 profituji částkou +671 USD. Nemohu již získat z tohoto obchodu více, tato částka tak představuje přijaté Prémium mé Syntetické Short Put 113 opce.

2/ Cena JPM nebude růst a dokonce poklesne ze současné ceny 107.24 USD a při expiraci bude přesně na hodnotě 106.29 USD. Short Call 113 vyprší jako bezcenná a já své akcie prodám za tuto cenu na trhu. Utržené peníze v hodnotě +10.629 USD budou přesně pokrývat mé náklady na vytvoření Syntetické Short Put 113 a nebudu mít žádný profit ani ztrátu. Cena 106.29 USD je BreakEven mé pozice Syntetické Short Put 113

3/ Cena JPM se bude při expiraci nacházet pod hodnotou 106.29 USD (BreakEven). Short Call 113 vyprší opět jako bezcenná a já své akcie prodám za aktuální cenu na trhu, tato však v žádném případě nepokryje mé náklady na vytvořenou Syntetickou Short Put 113 a bude vždy znamenat ztrátu. Tato ztráta bude tak vysoká, nakolik klesnou akcie JPM pod hodnotu 106.29 USD, tento pokles může být natolik zásadní, že může vytvořit velmi značnou újmu na mém obchodním účtu. Tento možný pokles pak představuje riziko neomezené ztráty reprezentující neomezenou možnost ztráty typickou pro výpis Short Put opčního kontraktu.

Všechny tyto situace pak věrně kopírují profil zisku a ztráty identicky, jako bych držel klasickou Short Put 113 opční pozici. Z popisu jednotlivých variant pak vyplývá, že takto vytvořenou Syntetickou Short Put 113 jsem získal s Prémiem ve výši +671 USD, což vypadá impozantně. V obrázku jsem tenkým hnědým kroužkem vyznačil, za jakou cenu bych mohl pořídit klasickou Short Put 113 jejím přímým výpisem, mohu pak pozorovat cenu +580 USD. Tuto bych obdržel, pokud bych své přesvědčení o obratu trendu realizoval změnou klasické původní Short Call 113 na výpis klasické Short Put 113, k této ceně bych pak ještě připočítal profit na původní Short Call opci 113 (pořízení za +95 USD a likvidace za -19 USD), abych konstatoval, že jsem tuto klasickou Short Put opci 113 vypsal za konečných +656 USD, vidím tedy rozdíl pouhých -15 USD oproti tvorbě Short Put 113 syntetickým způsobem, tento rozdíl není nijak valný. Jak je to s Delta mé nově vytvořené Syntetické Short Put 113 pozice? Protože je Delta mé Short Call 113 nyní na hodnotě -9 (modrý čtvereček vlevo), přidáním 100x Long akcií přidám do své pozice +100 Delta, takže má výsledná Delta je nyní +91.

Pohledem na obrázek výše bych pak mohl přemýšlet, jestli není v danou chvíli opravdu vhodnější ztrátovou Short Call 113 zlikvidovat a pořídit kýženou Short Put 113 jako klasický opční kontrakt, když tímto výpisem bych získal téměř stejné Prémium. Do mé úvahy o racionalitě takové transformace také vstupuje fakt, že pořízení 100x Long akcií je daleko náročnější na marginový požadavek než prostý výpis Naked Short Put. Také mohu konstatovat, že Delta takové vypsané klasické Short Put 113 je nyní na úrovni +92 (modrý kroužek vpravo) a je tak téměř identický s Delta vytvořené Syntetické Short Put 113 pozice vypočtený v odstavci výše (+91), z tohoto pohledu také není tvorba syntetické opce žádnou dramatickou změnou k lepšímu. K dokončení úvahy o smysluplnosti takové transformace Short Call do syntetické Short Put je pak jednoznačné konstatování, že původní Short Call 113 měla neomezený potenciál ztráty způsobený neomezenou možností růstu ceny podkladu nad strike této vypsané opce, transformace do Syntetické Short Put 113 pak vytváří potenciál téměř neomezené ztráty při dramatickém poklesu podkladu pod strike této nově vytvořené pozice, měním tak „nevýhodu za nevýhodu“, což není z obchodního pohledu nic přitažlivého a efektivního…Všechny tyto úvahy jsem pak zobecnil na konci tohoto článku.

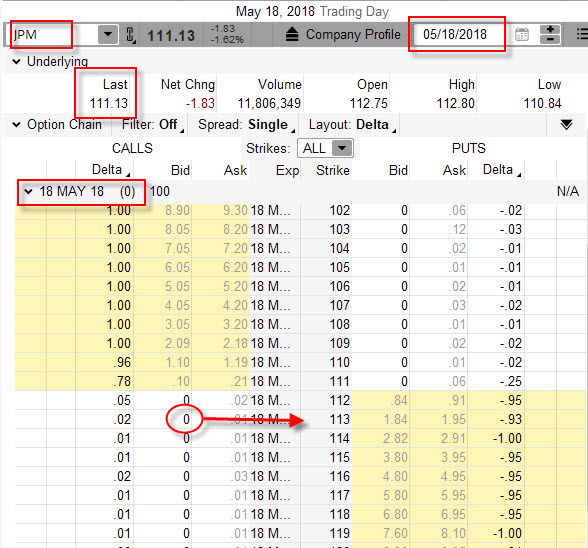

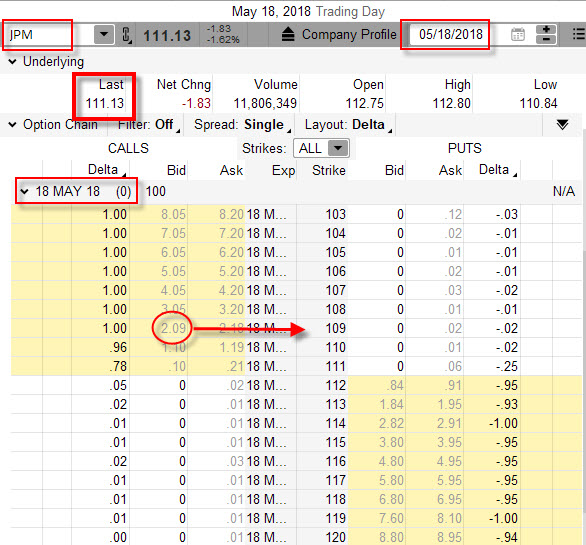

Jak to nakonec dopadlo? Pro dokumentaci výsledné situace přikládám obrázek při expiraci Short Call 113 přetvořené nákupem 100x Long akcií do Syntetické Short Put 113 za celkové náklady -10.629 USD

Cena akcií JPM při expiraci zakončila na hodnotě 111.13 USD. Nachází se tak mezi BreakEven bodem 106.29 USD a strike mé Short Call 113. Vypsaná Short Call 113 vyprší jako bezcenná a já likviduji mé akcie při pátečním expiračním Close za jejich aktuální tržní cenu 111.13 USD/kus a tržím na tomto prodeji +11.113 USD, při nákladech -10.629 USD je tak můj profit +484 USD.

Přidávání Short Call opce

Druhý pohled na využití upravené rovnice Call/Put Parity ve smyslu transformace Short Call opční pozice do opačné Short Put opční pozice by mohl opět vyplynout z logiky této rovnice.

-Put = -Call – Strike + Akcie

Výchozím bodem obchodního využití nebude pokus zobchodovat náhled na trhy pomocí prvotního výpisu Short Call opce s cílem získat opční Prémium, ale snaha zajistit výdělečný obchod na podkladovém aktivu nebo napomoci obchod s podkladem „resuscitovat“ do nějaké výdělečnější polohy nebo alespoň napomoci ke snížení ztráty na něm vytvořené. Pohledem na pravou stranu rovnice Call/Put Parity tak budu začínat svůj obchod nikoliv výpisem Short Call opce (-Call), ale nákupem Long podkladu (+Akcie)

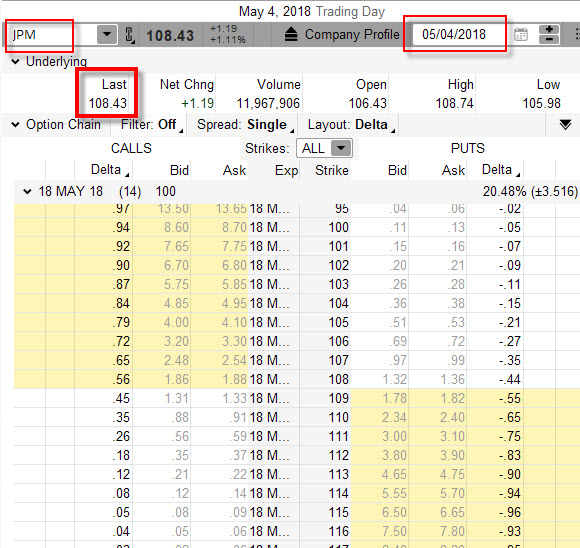

Jsem tedy akciový obchodník a dne 4.5.2018 nabývám přesvědčení, že akcie JPM půjde nahoru a v tomto smyslu také nakupuji 100x Long akcií JPM podle níže uvedeného obrázku

Pro JPM na úrovni 108.43 USD tedy pořizují 100x Long akcie ve víře, že vydělám na jejich uptrendu, investuji tak částku -10.843 USD a vyčkávám, jestli se cena pohne kýženým směrem. Investice do Long akcií bez nějakého zajištění má neomezenou možnost profitu při jejich růstu a naopak neomezenou možnost ztráty při jejich poklesu, což není nijak komfortní situace, přestože se jí vystavují miliony investorů a obchodníků. Můj optimismus byl potvrzen a namísto hrozby ztráty z poklesu jsem byl obdařen mírnou dávkou štěstí a akcie JPM začaly nabírat na ceně. 8.5.2018, tedy po pouhých čtyřech dnech, se nacházely na hodnotě 110.99 USD a přidaly tak na své hodnotě +2.4%, což je za tak krátké období velmi slušný výsledek. Ošlehán větry akciových trhů jsem usoudil, že žádný růst není nekonečný a každý růst je nakonec vystřídán poklesem, jsem se rozhodl, že svou pozici již budu alespoň nějakým drobným způsobem chránit. Pohledem na obrázek, vyjadřující momentální situaci v opčním řetězci mohu pozorovat níže uvedenou konstelaci.

Ve smyslu rovnice Call/Put Parity (-Put = –Call – Strike + Akcie) jsem se rozhodl přidat ke svým 100x Long akciím navíc Short Call na strike 109 a získat tak Prémium ve výši +263 USD a vytvořit tak Syntetickou Short Put na strike 109. Své původní náklady na akciovou pozici ve výši -10.843 USD jsem redukoval o přijaté Prémium na částku -10.580. Co se mi touto redukcí nákladů vlastně přihodilo? Zejména jsem si snížil BreakEven z původní pořizovací ceny akcie na úrovni 108.43 USD na částku 105.80 USD, tj. o -2.5%. Při současné ceně 110.99 USD by tak akcie musely do expirace mé pořízené Short Call opce ztratit -4.90% své hodnoty, abych na akciové pozici ztratil. To je oproti pouhému držení Long akcií velká výhoda, tato je však vykoupena nemožností participace na dalším růstu akciového titulu JPM, protože vytvořená pozice je Syntetická Short Put na strike 109 a tento typ opčního kontraktu má omezený potenciál profitu ve výši přijatého Prémia a neomezenou možnost ztráty při poklesu ceny podkladu pod BreakEven pozice nacházejícím se pod strike této Syntetické Short Put opce, syntetické pozice se chovají totožně jako klasické opční pozice

Tímto obchodním úkonem jsem se tedy rozhodl, že si pozici nějakým přiměřeným způsobem zajistím, protože mé nadšení z možného uptrendu již opadlo Jak je to v mém případě konkrétně s Prémiem a BreakEven bodem této pozice? Při nákladech na Syntetickou Short Put 109 ve výši -10.580 USD pak mohu konstatovat:

1/ Cena akcie JPM se bude při expiraci nacházet nad strike Short Call 109. Tato Short Call 109 bude automaticky Assigned (přiřazena) a já budu nucen prodat držiteli opce akcie za cenu strike, tedy za 109 USD/kus, tímto se zbavím svých Long akcií a utržím za ně +10.900 USD, Při nákladech na Syntetickou Short Put 109 ve výši -10.580 USD pak budu mít profit +320 USD. Toto je maximální profit, na který mohu dosáhnout a mohu jej nazvat Prémiem mnou vytvořené Syntetické Short Put na strike 109, více než toto Prémium již získat nemohu.

2/ Cena akcie JPM se bude při expiraci nacházet pod strike Short Call 109, přesně na ceně 105.80 USD. Zakončí tak přesně na BreakEven bodu mé Syntetické Short Put 109. V tomto případě Short Call 109 vyprší jako bezcenná a já prodám za cenu 105.80 USD akcie na volném trhu, tržba za tyto akcie ve výši +10.580 USD pokryje zcela náklady na pozici ve výši -10.580 USD a nebudu mít žádný profit ani ztrátu.

3/ Cena akcie JPM se bude při expiraci nacházet pod strike Short Call 109, a to pod cenou 105.80 USD. Short Call 109 vyprší opět jako bezcenná a já své akcie prodám za aktuální cenu na trhu, tato však v žádném případě nepokryje mé náklady na vytvořenou Syntetickou Short Put 109 a bude vždy znamenat ztrátu. Tato ztráta bude tak vysoká, nakolik klesnou akcie JPM pod hodnotu 105.80 USD, tento pokles může značný a ztráta tak může být rovněž významná. Tato možnost pak reprezentuje neomezenou možnost ztráty klasického Short Put opčního kontraktu způsobeného poklesem ceny podkladového aktiva

Vypsáním ITM Short Call jsem tak drženým 100x Long akciím vtiskl vlastnosti Short Put opce na strike vypsané Short Call opce. Tímto krokem jsem sice odebral pozici další potenciál růstu, zafixoval jsem si však určité peníze ve formě Prémia této Short Put opce a vystavil jsem se riziku neomezené ztráty způsobené poklesem podkladové akcie JPM, odměnou za tento úkon je však značné snížení BreakEven bodu celé pozice, tedy snížení možnosti obchodní katastrofy na nižší cenovou úroveň možného poklesu. Jak nakonec můj modelový obchod skončil je patrné níže, na obrázku z expiračního pátku vypsané Short Call 109.

Akcie JPM při expiraci zakončila na hodnotě 111.13 USD. Z ceny 110.99 USD, při které jsem pozici transformoval do Syntetické Short Put 109, tak vystoupala o +0.14 USD, o které jsem přišel výpisem Short Call 109. Naplnil se tak scénář č.1), kdy došlo k přiřazení ITM Short Call 109 s celkovým profitem +320 USD. Pokud bych žádnou úpravu neudělal, byl by můj profit o těchto +14 USD vyšší, pravděpodobnost ztráty při dramatickém poklesu ceny akcie by ale byla nepoměrně vyšší.

Zběhlejší opční obchodník pak zajisté již vypozoroval, že kombinace 100x Long akcie a vypsaná Short Call (tedy Syntetická Short Put) je pak ve světě opčních obchodníků známá jako Covered Call. O tom, že je úplně jedno, jestli vypíšu Short Put opci nebo pořídím Covered Call jsem již psal ve zvláštním článku Covered Call nebo Naked Put , článek je vlastně replikací nynější úvahy o tvorbě syntetických Short opčních pozic.

Syntetická Short Call

Vynásobení celé druhé rovnice pro tvorbu syntetických Long opčních pozic hodnotou (-1) získávám řešení pro vytváření záměny Short Put opce za Short Call opci, výsledným tvarem rovnice je tento níže uvedený vztah

-Call = -Put + Strike – Akcie

Ve světle výše uvedených odstavců pak mohu aplikovat poznatky načerpané z pohledu na tento vztah do nějakého konkrétního obchodního plánu, v této logice pak mohu opět svůj pohled na trhy a jejich budoucí vývoj začít obchodovat pomocí výpisu opce a následným přidáním Short podkladu nebo naopak shortováním podkladu a následným výpisem opce.

Přidávání Short podkladu

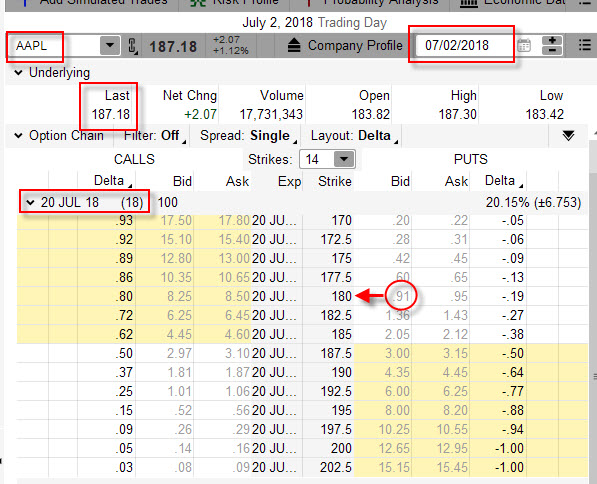

Jsem optimista v pohledu na akcie AAPL a rozhodl jsem se mé aktuální přesvědčení, že akcie budou růst, toto zobchodovat pomocí opcí, konkrétně budu mít v úmyslu vypsat pod trhem, který doufám poroste, Short Put opční kontrakt. Při tomto mém přesvědčení jsem dne 2.7.2018 mohl pozorovat následující situaci.

V opčním řetězci s expirací za 18 kalendářních dnů jsem při aktuální ceně AAPL na úrovni 187.18 USD vypsal Short Put opční kontrakt na strike 180 a utržil za něj +91 USD Prémium. Více již nemohu na této opci získat, budu předpokládat, že Short Put 180 opce při expiraci vyprší jako bezcenná a toto Prémium mi zůstane na mém účtu.

Scénář se začínal plnit pouze z poloviny, akcie AAPL dramaticky nestoupala, ale také výrazně neklesala a začala se převalovat kolem ceny, na které jsem do opční pozice vstoupil. Pokud jdou trhy „do strany“, je to vždy signálem, že se chystá nějaká „větší věc“ a v blízké budoucnosti by mohlo dojít k nějakému podstatnějšímu trendovému pohybu. V situaci, kdy je na trzích nejistota, která byla pro toto období charakteristická, jsem se usoudil, že by trhy mohly klesnout a bylo by pak pro mě patrně vhodnější držet vypsanou Short Call namísto vypsané Short Put. 11.7.2018, po více než týdenním držení vypsané Short Put 109 opce, se cena akcie AAPL nacházela na hodnotě 187.88 USD, což bylo pouze o +0.60 USD výše než při vstupu do vypsaného opčního kontraktu. Mohl jsem pak pozorovat následující konstelaci opčního řetězce.

![]()

Plynutím času, za téměř neměnného cenového pohybu, jsem mohl nyní svou Short Put 180 vykoupit zpět za -33 USD (tenký zelený kroužek) a inkasovat profit (+91 USD za výpis – 33 USD za likvidaci) +58 USD. Toto by bylo opravdu dobré řešení. Pohledem na rovnici Call/Put Parity bych ale mohl své přesvědčení o možném budoucím poklesu trhů také zobchodovat tak, že bych provedl prodej 100x Short akcií AAPL a vytvořil tak Syntetickou Short Call pozici na strike 180. Prodejem 100x Short akcií AAPL za aktuální cenu 187.88 USD bych utržil +18.788 USD a společně s Prémiem za výpis Short Put 180 ve výši +91 USD bych tak měl celkový příjem +18.879 USD. Tato celková pozice by byla, podle obecné rovnice výše, Syntetickou Short Call na strike 180 a měla by splňovat všechny vlastnosti Short Call opčního kontraktu. Nemohu tedy získat více, než je přijaté Prémium a budu současně mít neomezenou možnost ztráty při růstu ceny podkladového aktiva. Jak to tedy vypadá z těchto pohledů s mou nově vytvořenou Syntetickou Short Call na strike 180 za celkového inkasa +18.879 USD na můj obchodní účet.

1/ Cena akcie AAPL bude do expirace klesat a bude se nacházet pod strike Short Put 180. Short Put 180 bude „v penězích“ a bude Assigned (přiřazena). Budu mít povinnost nakoupit od držitele opce akcie za hodnotu strike, tedy za 180 USD/kus. Tento nákup mě bude stát -18.000 USD a obdržené akcie vykompenzují mé již držené 100x Short akcie. Při celkové tržbě při pořízení ve výši +18.879 USD pak mohu počítat s profitem ve výši +879 USD. Toto je hodnota Prémia vytvořené Syntetické Short Call opce na strike 180, více již získat nemohu.

2/ Cena akcie AAPL bude do expirace růst a bude se nacházet přesně na ceně 188.79 USD. Zakončí tak přesně na BreakEven bodu mé Syntetické Short Call 180. V tomto případě Short Put 180 vyprší jako bezcenná a já nakoupím za cenu 188.79 USD akcie na volném trhu, aby vykompenzovaly mnou držené 100x Short akcie AAPL. Náklady na tento nákup ve výši -18.879 USD pokryje zcela tržbu za pozici ve výši +18.879 USD a nebudu mít žádný profit ani ztrátu.

3/ Cena akcie AAPL bude do expirace růst a bude se nacházet nad cenou 188.79 USD. Short Put 180 vyprší opět jako bezcenná a já své akcie budu muset nakoupit zpět za aktuální cenu na trhu, tyto náklady však budou v každém případě vyšší než přijatá tržba za vytvořenou Syntetickou Short Call 180 a bude vždy znamenat ztrátu. Tato ztráta bude tak vysoká, nakolik vystoupají akcie AAPL nad hodnotu 188.79 USD, tento nárůst pak může být natolik zásadní, že může vytvořit velmi značnou ztrátu na mém obchodním účtu. Tato možnost pak charakterizuje základní vlastnost neomezené možnosti ztráty klasického Short Call opčního kontraktu neomezenou možností nárůstu ceny.

Nebudu již nyní rozebírat situaci s Delta jednotlivých pozic, protože bude obdobně jako v případě se Syntetickou Short Put v prvním odstavci článku platit, že Delta vytvářené Syntetické Short Call 180 bude v okamžiku jejího pořízení identická s Deltou Short Call klasického opčního kontraktu na strike 180.

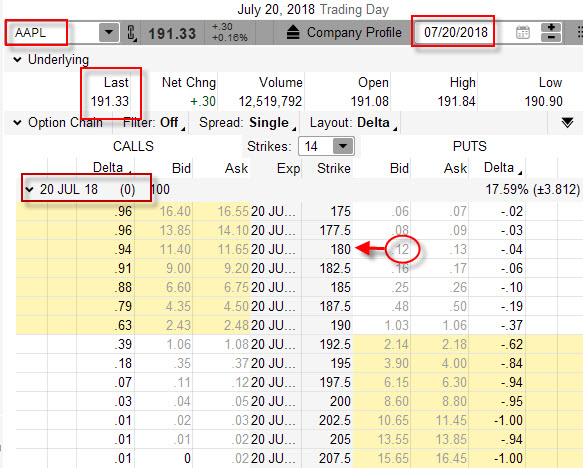

Jak si nakonec celá pozice vedla u expirace je patrné z obrázku níže.

Cena při expiraci Syntetické Short Call 180 zakončila na ceně 191.33 USD. Znamená to, že předpoklad, že nastane na trzích akcie AAPL pokles se nenaplnil a Short Put 180 vypršela jako bezcenná a já musel Short akcie AAPL nakoupit zpět na volném trhu za jejich aktuální cenu 191.33 USD/kus, naplnil se tak scénář č.3), který mohl být předzvěstí velké ztráty, pokud by cena akcie AAPL zakončila dramaticky výše než je aktuální cena. Na tuto transakci jsem musel vynaložit -19.133 USD. Při původní tržbě +18.879 USD jsem tak utrpěl ztrátu z nepovedené revize trendu ve výši -254 USD

Přidávání Short Put opce

Obdobné obchodní využití rovnice Call/Put Parity jako v předcházejícím odstavci

-Call = -Put + Strike – Akcie

mohu aplikovat na tvorbu Syntetické Short Put opce jinak než v předchozím případě, kdy nezačnu s jejím využitím tak, že do obchodu vstupuji s výpisem Short Put opčního kontraktu, ale mohu v uvažovaném obchodu začít s jeho pravou stranou prodejem podkladu (-Akcie), abych jej poté transformoval přidáním Short Put opčního kontraktu (-Put) do podoby Syntetické Short Call (-Call) na pravé straně rovnice. Jak by to mohlo vypadat prakticky bude patrné z příkladu.

Jsem pesimista a předpokládám, že cena akcie AAPL po jejím vystoupání na lokální maximum bude korigovat. Mohu pak v této situaci sledovat následující situaci.

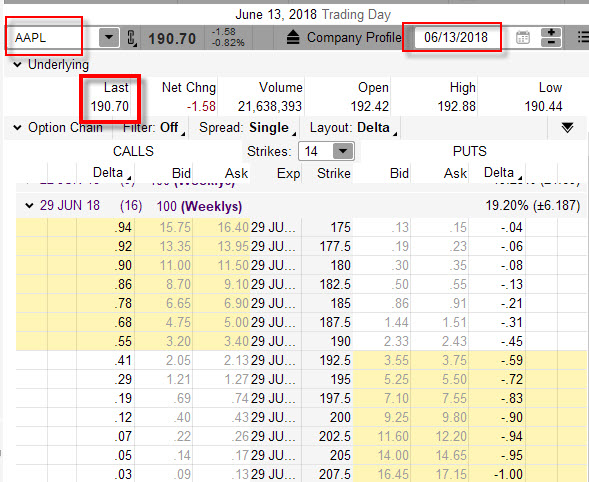

Tuto začínající korekci pozoruji dne 13.6.2018, abych v tento den prodal 100x Short akcií AAPL za aktuální cenu 190.70 USD a tímto prodejem inkasoval +19.070 USD. Není to zrovna komfortní pocit, protože akcie může začít růst a vytvořit mi tak i dost podstatnou ztrátu, prosté držení akcií je značně rizikové, proto se budu snažit po potvrzení mého předpokladu pozici nějakým jednoduchým způsobem ošetřit. Měl jsem opravdu štěstí a akcie opravdu začala ze svých maxim sestupovat. O šest dnů poději, 19.6.2018, jsem mohl pozorovat, že se cena nachází na úrovni 185.69 USD, mohl jsem tedy vyhodnotit, že shortování akcií byl dobrý obchod a nákupem akcií za nižší cenu z obchodu vystoupit na velmi slušném profitu. Toto mě však nezaujalo tak, jako myšlenka, že bych po propadu ceny dále profitoval na opačné pozici, tedy likvidaci mých akcií a pořízení Short Call, která by mohla těžit z obratu trendu a opětovného nárůstu ceny akcií AAPL. Jsem však opční obchodník a vím, že podle poznaných vlastností syntetických Short Call opcí mohu takovou pozici zaujmout výpisem Short Put opčního kontraktu k již drženým 100x Short akciím. K takové transakci se mi nabízí cenová nabídka dle níže uvedeného pohledu na opční řetězec.

![]()

K 100x Short akciím jsem přidal vypsanou Short Put na strike 190, za kterou jsem utržil +490 USD Prémia, vypsaná Short Put opce má expiraci za deset kalendářních dnů. Tímto jsem transformoval mou 100x Short akciovou pozici do Syntetické Short Call opční pozice na strike 190. Opět tak mohu konstatovat, že tímto výpisem bych měl získat jakési Prémium, které bude mým maximálním profitem, ovšem za trvání okolnosti, že mohu utrpět neomezenou možnost ztráty masivním uptrendem na drženém Short podkladu. Jaké jsou tedy parametry této Syntetické Short Call 190?

Prodejem 100x Short akcií jsem získal +19.070 USD, výpisem Short Put na strike 190 jsem získal +490 USD Prémia, celkově jsem nabyl +19.560 USD, toto je hodnota mé aktuální pozice. Co se nyní může stát?

1/ Cena akcie AAPL bude do expirace klesat a bude se nacházet pod strike Short Put 190. Short Put 190 bude „v penězích“ a bude Assigned (přiřazena). Budu mít povinnost nakoupit od držitele opce akcie za hodnotu strike, tedy za 190 USD/kus. Tento nákup mě bude stát -19.000 USD a obdržené akcie vykompenzují mé držené 100x Short akcie. Při celkové tržbě při pořízení ve výši +19.560 USD pak mohu počítat s profitem ve výši +560 USD. Toto je hodnota Prémia vytvořené Syntetické Short Call opce na strike 190, více již získat nemohu.

2/ Cena akcie AAPL bude do expirace růst a bude se nacházet přesně na ceně 195.60 USD. Zakončí tak přesně na BreakEven bodu mé Syntetické Short Call 190. V tomto případě Short Put 190 vyprší jako bezcenná a já nakoupím za cenu 195.60 USD akcie na volném trhu, aby vykompenzovaly mnou držené 100x Short akcie AAPL. Náklady na tento nákup ve výši –19.560 USD pokryje zcela tržbu za pozici ve výši +19.560 USD a nebudu mít žádný profit ani ztrátu.

3/ Cena akcie AAPL bude do expirace růst a bude se nacházet nad cenou 195.60 USD. Short Put 190 vyprší opět jako bezcenná a já své akcie budu muset nakoupit zpět za aktuální cenu na trhu, tyto náklady však budou v každém případě vyšší než přijatá tržba za vytvořenou Syntetickou Short Call 190 a bude vždy znamenat ztrátu. Tato ztráta bude tak vysoká, nakolik vystoupají akcie AAPL nad hodnotu 195.60 USD, tento nárůst pak může být natolik markantní, že může způsobit značné ztráty na mém obchodním účtu. Tato možnost pak opět charakterizuje základní vlastnost neomezené možnosti ztráty klasického Short Call opčního kontraktu neomezenou možností nárůstu ceny.

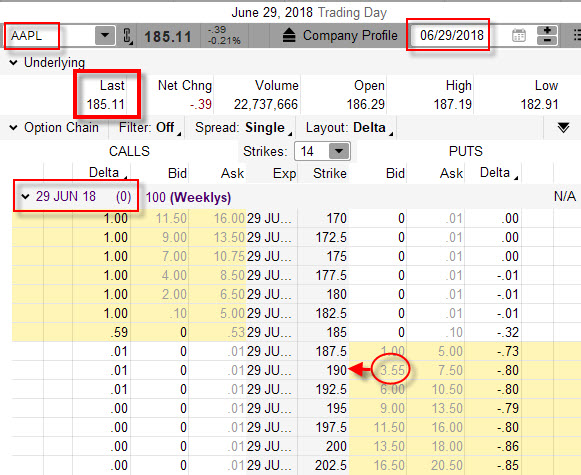

Modelový obchod nakonec dopadl tak, jak vyplývá z níže uvedeného obrázku, kdy je zobrazen stav při expiraci vypsané Short Put 190 opce do vytvořené Syntetické Short Call 190.

Cena akcie AAPL zakončila při expiračním Close na ceně 185.11 USD. Short Put opce na strike 190 byla „v penězích“ a byla Assigned (přiřazena), aby celkově byl vygenerován profit ve výši +560 USD, nastala tak varianta 1) výše uvedeného scénáře.

Pozor na interpretaci!!!

Přestože to vypadá dosti elegantně, je zapotřebí se opravdu pečlivě zamyslet, co jsem vlastně popsal a jaké mohou mít takové transformace důsledky. Pokud bych srovnal všechny zde v tomto článku uvedené příklady, tak musím konstatovat, že jsou nejenže modelové, ale především optimistické, kdy po vstupu do obchodu je potvrzeno, že můj náhled na trhy je správný a že se trh příslušného podkladového titulu pohne směrem, který jsem zamýšlel. Prvotní vypsaná opce v obou případech pak ztratila na své hodnotě nebo pořízené akcie v obou případech vytvořily profit. Následná transformace do opačné syntetické pozice pak těmito optimistickými začátky způsobila, že jsem mohl do syntetických pozic vstoupit s nabytým Prémiem v nějaké výši, v žádném případě to pak neznamenalo eliminaci možnosti dále utrpět neomezenou možnost ztráty. Toto je zásadní poznatek. Pokud bych totiž transformoval prvotní pozice (opční nebo akciové) do syntetických opčních pozic v situaci, kdyby tyto již byly ve ztrátě, tato tvorba by jen potvrdila danou ztrátu a také neomezila možnost její neomezené výše, protože transformace pozice do syntetické Short opce by mi nepřinesla v takovou chvíli žádné další Prémium. Vyměnil bych tak jeden ztrátový obchod za druhý, utvrdil bych se ve ztrátovosti a neodebral bych pozici risk plynoucí z možností neomezené ztráty. Takový obchodní postup by pak byl jednoduše „vždycky špatně“.

Pokud bych tento postup srovnal s tvorbou Long syntetických pozic popsaných v minulém článku, tak tam jsem přidáváním podkladových pozic zejména potvrzoval vytvořený profit a nově vytvořené Long syntetické pozici neustále ponechával možnost dalšího neomezeného profitu. Takové obchodní postupy jsou pak naopak, ve srovnání s příklady v dnešním článku, povětšinou „vždycky dobře“. …:c)

Sleduj facebook, napiš e-mail nebo tweet

ahoj. trosku nechapem rovnica je -put=-call-strike plus akcie cize v pripade jpm hodnota syntetickej short put by mala byt.-95-113 +10724 co je 10516 …… a je chyba aj v clanku v cene akcii ….ale to je len formalna chyba… to kaydy pochopi…

Ahoj,

vzorec -Put=-Call-Strike +Akcie neznamená u jednotlivých položek (kromě strike) matematické znaménko, ale typ pořizovaného nástroje. -Put (Short Put) = -Call (Short Call) mínus Strike +Akcie (Long Akcie). Short Call jsem vypsal za +95 USD a 100x Long akcie jsem nakoupil za -10.724 USD, potom je tedy hodnota Syntetické Short Put na strike 113 rovna +95 USD -10.724, což je –10.629 USD, není tam žádná chyba. Akcie jsou vždy při expiraci likvidované, buď prodejem nebo v důsledku přiřazení Short Call 113, pak platí scénáře v článku níže, vždy to znamená tržbu za jejich prodej, pak záleží, nakolik je vysoká a nakolik tedy pokryje náklady ve výši -10.724 USD, aby znamenaly profit nebo ztrátu…..ahoj, Jirka :c)

jo Jirko dik za vysvetlenie..ja som myslel len malu esteticku nepodstatnu chybu ktoru si vsimne len pozorne citajuci citatel a to ja som….v tomto tvojom texte : akcie mohl nyní nakoupit za současnou cenu 107.24 USD/kus. Výdaj ve výši -10.704 USD by byl …vidis to jo 2 namiesto nuly

Ahoj, no jo, tam byla drobná chybička, už jsem to opravil, díky za upozornění a pozorné čtení, ahoj, Jirka :c)

jirko budem celkom za blbeho ale kde sa v ciselnom vyjadreni pravej strany stratilo cislo za strike v tomto poslednom vysvetleni?

Ahoj Petře,

nerozumím dotazu, můžeš to prosím nějak upřesnit…díky, Jirka :c)

no rovnica je -Put = -Call – Strike + Akcie ak si v vysvetleni doplnil hodnoty za jednotlive premenne pravej strany tak tam nevidim hodnotu strike ??

Ahoj Peter,

chtěl jsem, aby články o syntetických pozicích měly nějakou kontinuitu a vycházely z nějakého „pevného startovacího bodu“ a tím byl rovnice Call/Put Parity, která zobrazuje vztah ceny opcí na stejném strike. Na ní bylo demonstrováno, jaké jsou ceny na stejném strike a jak se vypočítají (Call+Strike=Put+Akcie). V dalších článcích je to pak jen o úpravách této rovnice, když Call, Put, Akcie znamenají (se svými znaménky) konkrétní typ pozice, Strike je pouze číslo, které umožňuje každé z vytvořených pozic vypočítat její hodnotu. Pro zjednodušení, pokud nechceš znát hodnotu například Syntetické Long Call, tak si položku Strike prostě odmysli a získáš tak zjednodušený vzorec pouze s jednotlivými pozicemi, které tvoří tuto Syntetickou Long Call (+Call=+Put+Akcie). Nechtěl jsem to ale takto zjednodušovat, protože chci jednotlivé hodnoty Syntetických pozic umět vypočítat, pravděpodobně by se opět našel někdo, kdo by se mě mohl ptát, kam se z rovnic ztratil výraz „Strike“…Ahoj, Jirka :c)

Ahoj Jiří,

V posledním příkladě „Přidávání Short Put opce“ se mi zdá, že máš v popisu převrácenou logiku. Píšeš, že pořízením 100ks akcií spekuluješ na pokles a poté, když trh opravdu klesne, chceš participovat na opětovným růstu tím, že nakoupíš Short Put opci. Ve výsledku pak zjednodušeně popisuješ, že když A) cena dál klesá tak vyděláš, B) když stagnuje nevyděláš ani neproděláš, za C) když bude růst tak proděláš a ztráta může být neomezená. V tomto smyslu to tedy znamená, že nejhorší co se může stát je, že cena bude růst, což je z logiky přesný opak toho než máš v tom popisu uvedeno. Tak to chápu já, třeba se mýlím.

Ondra

Ahoj Ondro,

pokud na ceně 190 USD prodám 100x Short akcie a ony opravdu začnou klesat, například na hodnotu 185 USD, tak jsem na těchto 100x Short akciích vydělal +500 USD. Pokud bych nedělal nic a na této ceně 185 USD akcie držel dál a ony začaly opětovně stoupat, tak po návratu na cenu 190 USD by to znamenalo, že jsem nic nevydělal. Podstatou vypsání Short Put na strike 190 za +400 USD ve chvíli, kdy je akcie na ceně 185 USD je opravdu důsledkem přesvědčení, že bude akcie otáčet a růst, protože pokud by se toto otočení vyplnilo, tak návrat na původní úroveň 190 USD (kdy jsem shortoval akcie) pořád znamená, že vydělávám, a to až do do hodnoty růstu na úroveň 194 USD, mám tedy podstatně výše BreakEven bod, než bych žádnou opci nevypisoval díky jejímu Prémiu +400 USD, nový BreakEven bod je pak 190 (strike) + 4.0 (prémium) = 194 USD. Pravdou také je, že pokud vystoupá nad BreakEven bod, tak ztráta může být neomezená, s vypsanou opcí je ale podstatně výše, než kdybych nedělal žádné opční vypisování. Spíše než přesvědčení o obratu trhů a uptrendu Short akcií by se dalo hovořit o určitém stupni zajištění těchto shortovaných akcií, takto to bylo myšleno, shrnuto, možnost profitu se tedy při uptrendu s vypsanou opcí rozšiřuje o +4 body…Ahoj, Jirka :c)

Děkuji za vysvětlení. Ještě by mě zajímalo, pokud mám short 100x akcií a vypíšu ITM Short Put opci, jestli je možné, že za jejího života bude „přiřazena“ když je ITM, nebo tím, že držím 100x short akcie se mě toto netýká?

Ahoj Ondro,

vypsaná Short Put „v penězích“ může být přiřazena kdykoliv za svého života, pokud se to některému z držitelů Long Put zdá výhodné (provést Exercise) a ty budeš vybrán ke splnění povinnosti nakoupit 100x Long akcie, nestává se to sice velmi běžně, ale tato možnost tady je. Pokud máš současně otevřenou pozici 100x Short akcií (což je případ z předchozího komentáře), tak toto přiřazení způsobí, že ti zmizí jak vypsaná Short Put, tak také akciová 100x Short pozice. Záleží potom na cenových pořizovacích parametrech, jestli jsi vydělal nebo nikoliv. Držení Short akcií na tvém účtu nic neznamená, protože přiřazení je výsledkem Exercise a ten dotyčný, který toto Exercise požaduje, vůbec netuší, jestli na svém účtu máš/nemáš nějaké akciové pozice… Ahoj, Jirka :c)