Pochopení rovnice Call/Put Parity a vliv Dividendy na cenu opčních kontraktů bylo úvodem do poznání, jak fungují základní vztahy mezi cenami opcí. Jednoduchou algebraickou úpravou základních vzorců pak byly tyto jednoduché vztahy dále rozvedeny a v tomto „rozplétání“ bych chtěl pokračovat také v tomto článku. Je s podivem, že přestože na téma syntetické pozice mohu narazit v mnoha dostupných informačních zdrojích (knihy, články, různé studie), jak málo praktických ukázek spojených s touto problematikou je zde nakonec uvedeno. K čemu je mi teorie, když není využitelná pro praktické obchody? Nejsem žádný akademik, abych se utápěl ve složitých formulích nebo složité matematice a dalo by se jednoduše konstatovat, že co není v tradingu prakticky využitelné mě téměř nezajímá. Toto samozřejmě platí také o poznání vlastností a tvorbě syntetických pozic. Není, podle mě, nic plastičtějšího, než do teoretické úvahy zapojit také konkrétní praktické ukázky a na nich jednoduše demonstrovat, jak těchto vlastností konkrétně využít. Půlhodinové popisování zbarvení křídel sojky obecné učitelem biologie tak patrně nebude mít takový efekt, jako kolování vypelichané letité vycpaniny unuděnou třídou. Začnu proto rovnou jednoduchým příkladem.

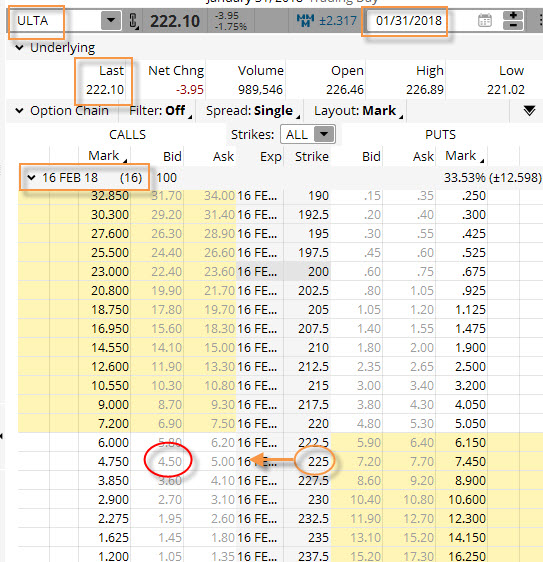

Je 26.12.2017 a v povánoční náladě usuzuji, že akcie společnosti ULTA (ULTA Beauty Inc.) porostou a já budu chtít tento cenový pohyb nahoru zobchodovat pomocí opčního kontraktu. Situace vypadala, jako na níže uvedeném obrázku,

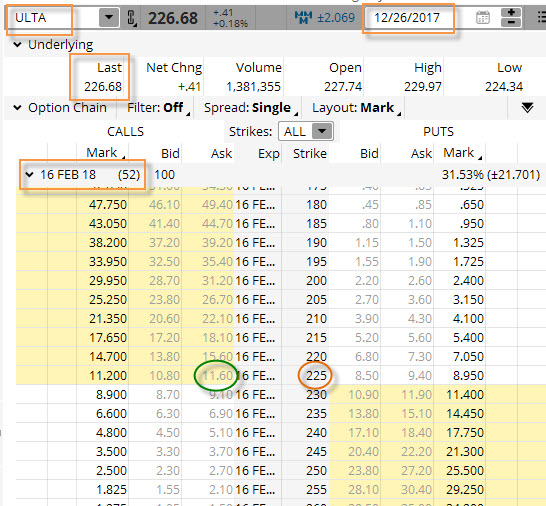

Při velmi nízké Implied Volatilitě titulu bylo možné při ceně akcie ULTA na úrovni 226.68 USD pozorovat tyto ceny opčních kontraktů.

Pro svou investici jsem si vybral Long Call opční kontrakt na strike 225, tedy nejvíce ATM strike nacházející se nejblíže současné ceně akcie a za tuto investici jsem zaplatil -1.160 USD. Opce má expiraci za 52 kalendářních dnů, cenový pohyb se tak má možnost naplno projevit. Spoléhal jsem se na uptrend, který by mohl potvrdit správnost mého předpokladu o růstu ceny podkladové akcie.

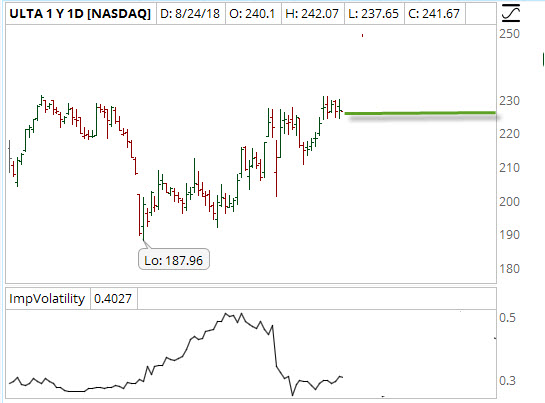

Po osmi kalendářních dnech cena opravdu začala prudce narůstat a já mohl pozorovat její aktuální situaci na obrázku níže

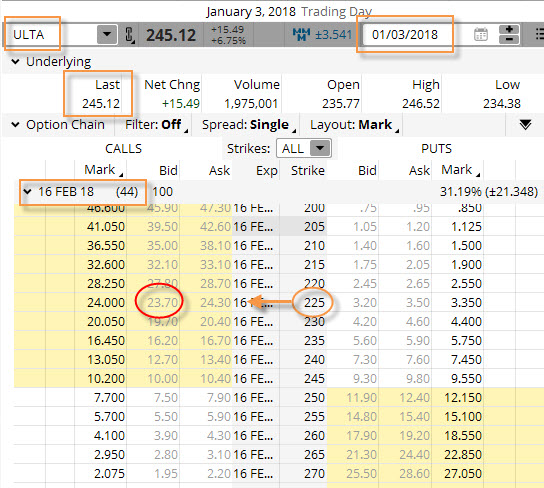

Je patrné, že se můj předpoklad potvrdil a cena opravdu mohutně narostla až na hodnotu 245.12 USD, a to bylo skvělé. V tuto chvíli jsem měl možnost pozorovat cenu mé Long Call 225 podle obrázku.

Svou původní investici bych nyní mohl ukončit na skvělém výsledku, když prodejem mé Long Call 225 bych utržil +2.370 USD a já mohl spokojeně přijmout profit ve výši (-1.160 USD + 2.370 USD) = +1.210 USD.

Tímto bych mohl obchod ukončit a dále se porozhlížet po jiných příležitostech. Hlodají ve mně ale pochybnosti, jestli je uptrend oprávněný a jestli je takový výstřel ceny normální a jak bych mohl takovou abnormalitu zobchodovat lépe a elegantněji. Samozřejmě si uvědomuji, že pokud nebudu dělat nic, tak se také může stát, že euforie na tomto titulu opadne a cena začne opět klesat a tento pokles bude ubírat z mého nynějšího potenciálního profitu, mám tedy obchod uzavřít nebo nechat profit dále růst v dalším možném uptrendu?

Jak tedy zachytit a „zafixovat“ tento profit a ponechat si bezpečné a dobré vyhlídky na jeho případný další nárůst? Vypadá to, že bych asi chtěl po trzích mnoho, abych mohl takto postupovat, elasticita opčních kontraktů a poznání základních vlastností syntetických pozic by mi ale mohly takové požadavky splnit. V danou chvíli tedy mým jednoduchým rozhodnutím bude daný profit zakonzervovat a těžit z případného obratu trendu, protože přece jen nic neroste do nebe a navíc má moje Long Call 225 opce do expirace dlouhých 44 kalendářních dnů, aby se mohly veškeré tržní tendence a případné zvraty projevit.

Obrat trendu s „uzamčeným“ profitem bych mohl jednoduše realizovat prodejem Long Call 225, vzít si tak nahromaděný zisk a vstoupit do opačné pozice Long Put a vyčkávat, jestli mi očekávaný obrat trendu nenadělí další peníze. Základním problémem takového (a férového) přístupu je vysoký Ask/Bid spread na mé Long Call 225 opci, při jejím prodeji bych patrně přišel zbytečně o desítky dolarů a nákupem Long Put opce bych samozřejmě musel investovat do Prémia na této nově pořízené Long Put opci podle toho, jaký bych si vybral její strike. Toto je sice dobré řešení, ale není nejefektivnější. Zkusím tedy rozebrat již poznané vztahy mezi opčními kontrakty z minulých článku a poohlédnout se po jiném řešení.

Rovnice pro pozorování Call/Put Parity v případě, že akcie za života opčních kontraktů nevyplácí Dividendu má níže uvedený obecný a již poznaný tvar:

Call + Strike = Put + Akcie

Je to můj případ, kdy můj podklad, akcie ULTA, opravdu žádné Dividendy nevyplácí, nemusím nyní v této rovnici s Dividendami počítat. Provedením algebraických úprav rovnice Call/Put Parity mohu pak jednoduše dovodit, jakým způsobem mohu nahradit jednu opční pozici pozicí jinou se stejnými vlastnostmi.

+Put = +Call + Strike – Akcie

+Call = +Put – Strike + Akcie

Pokud přijmu za své, že kladná znaménka znamenají Long pozice a záporná znaménka představují Short pozice, pak z algebraicky upravených rovnic výše mohu jednoduše vypozorovat, že opce Long Call i Long Put mohu mezi sebou zaměňovat přidáváním Long akcií nebo Short akcií. Z první rovnice vyplývá, že pokud již vlastním Long Call (+Call), pak přidáním 100x Short akcií (-Akcie) splním pravou stranu rovnice a tato se musí rovnat straně levé, tedy Long Put (+Put). Ve stejném smyslu pak druhá rovnice znamená, že pokud již vlastním Long Put (+Put) a pořídím 100x Long akcie (+Akcie) mám vše co potřebuji na pravé straně druhé rovnice její význam se rovná straně levé, tedy Long Call opčnímu kontraktu (+Call).

Syntetická Long Put

Tato zjištění jsou základem úpravy mého obchodu s Long Call opcí na strike 225 na akcii ULTA. Pro tuto úpravu tedy využiji první z rovnic.

+Put = +Call + Strike – Akcie

Protože tedy již Long Call vlastním a mým požadavkem je vyrobit z této Long Call opce pozici Long Put (protože předpokládám obrat trhu), jednoduše podle této rovnice pořídím 100x Short akcií ULTA a celá moje pozice Long Call 225 a 100x Short akcií ULTA se bude chovat jako Long Put, vytvořím tak Syntetickou Long Put pozici na strike 225.

Pro tuto Syntetickou Long Put pozici, stejně jako pro přímé pořízení Long Put opčního kontraktu, pak platí stejné parametry zisku a ztráty v souvislosti s pohybem podkladu. Pro čistý Long Put opční kontrakt platí, že na jeho pořízení vynaložím nějaké prostředky a tyto prostředky jsou pak mou investicí a také maximální možnou ztrátou, kterou mohu utrpět. Toto bude platit v případě, že se cena podkladového aktiva bude při své expiraci nacházet nad strike této Long Put opce. Profitem pak bude situace, kdy se cena podkladového aktiva bude nacházet pod strike mé Long Put, a to alespoň natolik, aby měla hodnotu nejméně mé vstupní investice do jejího pořízení. Mohu proto prozkoumat, jaké jsou parametry mé konkrétní Syntetické Long Put opce na strike 225 vytvořené pomocí Long Call 225 a 100x Short akcií. Ve smyslu rovnice +Put = +Call + Strike – Akcie, pak mohu hodnotu mé Syntetické Long Put (levá strana) stanovit jako hodnotu její pravé strany. Long Call na strike 225 jsem pořídil za -1.160 USD a sto akcií jsem nyní prodal za jejich aktuální cenu 245.12 USD. Pravá strana má tak hodnotu (-22.500 -1.160) + 24.512 = +852 USD. Součet je přesně v duchu pravé strany rovnice, kdy hodnota v závorce znamená, že vždy při Exercise Long Call 225 obdržím 100x Long akcií za cenu strike, od kterých musím odečíst pořizovací náklady na tuto opci a částka +24.512 USD za závorkou znamená přijatou částku za prodej 100x Short akcií ULTA za cenu 245.12 USD/kus. Výsledkem je tedy kredit ve výši +852 USD. Má Syntetická Long Put 225 je tedy pořízena za kredit ve výši +852 USD, což jednoduše znamená, že tuto částku mi již nikdo nevezme, podařilo se mi tak tento profit „uzamknout“, Syntetickou Long Put 225 jsem totiž nekoupil za debet a nemusel vynakládat své prostředky, ale naopak jsem za ni dostal zaplaceno, což je neuvěřitelně ideální situace.

Co to tedy konkrétně znamená pro mou Syntetickou Long Put 225, složenou z Long Call na strike 225 a Short akcií pořízených za 245.12 USD?

1/ Akcie mohou růst jak chtějí, na můj profit to nebude mít žádný vliv. Při nakoupené Long Call za -1.160 USD a přijatým penězům za prodej akcií na ceně 245.12 USD/kus jsem na svůj účet přijal (-1.160 + 24.512) = +23.352 USD. Vždy ale mohu provést Exercise mé Long Call 225 a nakoupit 100x Long akcie za cenu strike, tedy za 225 USD/kus při nákladech -22.500 USD. Držené Short akcie a přivolané Long akcie z Exercise se navzájem vyruší a zbudou jenom peníze, tržba ve výši +23.352 USD mínus náklady na Exercise -22.500 USD je jistý profit +852 USD

2/ Akcie mohou klesat, pokles ale nebude pod strike Long Call 225, potom platí vše uvedené v předcházejícím bodu 1/, vždy mohu provést Exercise a můj profit bude opět jistých +852 USD

3/ Akcie mohou klesat a tento pokles bude pod strike mé Long Call 225. Long Call 225 se stane bezcennou, ale 100x Short akcie budou generovat další profit, a ten bude tak vysoký, nakolik se budou mé akcie nacházet pod strike Long Call 225. K profitu ve výši +852 USD pak přidám další částku

Sázka na obrat trendu pořízením Short akcií k Long Call 225 a vytvoření Syntetické Long Put na strike 225 tak bude mít smysl při poklesu ceny pod strike této syntetické pozice, tedy stejný princip, jako bych držel Long Put opční kontrakt, který vydělává při poklesu pod svůj strike. Jak to prakticky dopadlo v mém konkrétním případě?

Pokles se po uptrendu a pořízení Syntetické Long Put 225 opravdu dostavil, což je patrné z grafu výše. Pokles způsobil, že se ke dni 31.1.2018 nacházela cena akcie ULTA na hodnotě 222.10 USD a Syntetické Long Put opci zbývalo do expirace 16 kalendářních dnů. Ceny jsou patrné na obrázku níže

Cena akcií ULTA nakonec opravdu poklesla pod hodnotu strike 225. Vzhledem k tomu, že Long Call 225 má ještě dostatečně dlouhou dobu do expirace, dá se prodat za slušnou cenu, i když je již mírně „mimo peníze“, v mém případě za +450 USD, k dosavadním penězům na nákup Long Call (-1.160 USD) a tržbě za prodej 100x Short akcií ULTA (+24.512 USD), tak přidávám ještě tyto peníze za prodej Long Call 225 (+450 USD), tedy celkem přijímám +23.802 USD. Protože se akcie nyní nacházejí na momentální ceně 222.10 USD (jsou pod strike mé Long Call 225) likviduji je nákupem zpět za tuto nižší cenu a vynakládám -22.210 USD. Všechny pozice mi mizí a výsledkem je profit +1.592 USD. čím níže by akcie klesly, tím více bych vydělal na tomto propadu. Pokud bych chtěl vypozorovat, jak by si stála má pozice při expiraci, tak bych zjistil, že akcie nakonec klesla až na 203.15 USD, opce Long Call 225 by samozřejmě byla bezcenná a neměl bych žádnou tržbu za její prodej, k nákladům na její pořízení (-1.160 USD) a tržbě za prodej 100x Short akcií ULTA (+24.512 USD) bych tak připojil náklady na likvidaci akcií ve výši -20.315 USD, celkově bych tak vydělal velmi slušných + 3.037 USD.

Syntetická Long Call

Ve stejné logice pak bude fungovat příklad s konstrukcí Syntetické Long Call pozice podle druhé z rovnic

+Call = +Put – Strike + Akcie

Princip je pak obdobný, jako konstrukce Syntetické Long Put. Investici do opčního kontraktu Long Put kontraktu s náhledem na pokles trhů bych mohl „obrátit“ do investice do Syntetické Long Call pozice při přesvědčení, že se můj náhled na trhy změnil z medvědího na býčí, a to pouhým nakoupením 100x Long akcií.

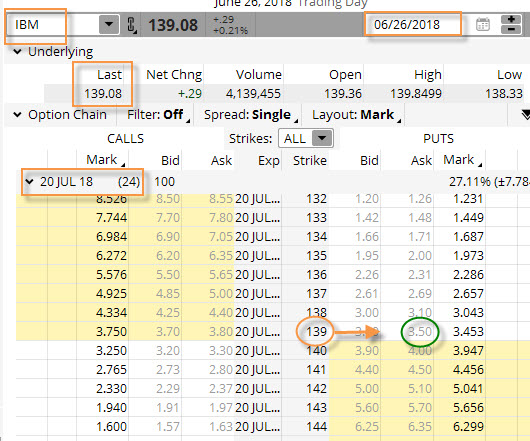

26.6.2018 jsem u akcie IBM přesvědčen o tom, že se ji v blízkém budoucnu nebude dařit a tento pesimistický náhled chci zobchodovat pomocí Long Put opčního kontraktu. Situace je na obrázku

Při ceně akcie IBM na hodnotě 139.08 USD vybírám ke své investici Long Put opční kontrakt s expirací za 24 kalendářních dnů a volím strike nejblíže aktuální ceně, tedy na hodnotě 139, za tuto Long Put opci na strike 139 bych musel zaplatit -350 USD. Pokud by mi měla má Long Put opce vydělat, musel by být můj plán o poklesu ceny naplněn a navíc by cena musela poklesnout minimálně o -3.5 bodu (-350 USD), aby pokryla mou investici do Long Put 139. Po počátečním plnění mé představy ale cena akcie začala mírně stoupat a já jsem již začal mít obavy o zdárný a profitabilní vývoj mého obchodu. Rozhodl jsem se tedy „trhnout kormidlem dějin“ a obrátit svůj obchod přesně opačným směrem, tedy reformoval jsem svou představu o poklesu na nynější přesvědčení o růstu. Mám ale nakoupenou Long Put opci na strike 139 a tato investice nezapadá do této nové růstové představy. Vybaven nejnovějšími poznatky o možném překlopení opční pozice do synteticky opačného obchodu přidáním Long akcií tedy monitoruji, jak bych toto mohl provést.

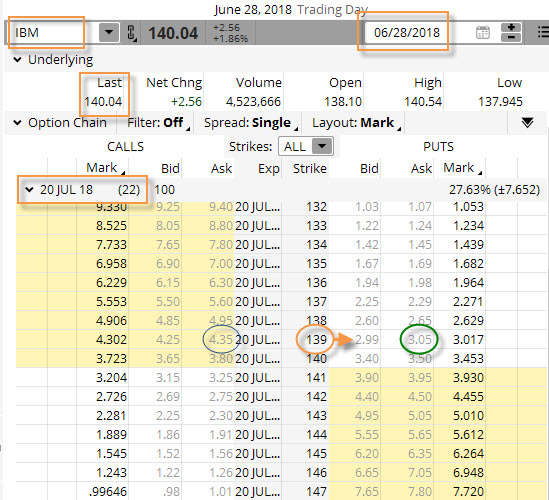

Po pouhých dvou dnech mohu pozorovat, že cena akcie IBM otočila a směřuje severním směrem a je nyní na hodnotě 140.04 USD. Mohu tedy začít litovat, že jsem investoval do Long Put 139, která již začíná ztrácet na své hodnotě a pokud bych ji nyní prodal, mohl bych za ni utržit +299 USD (sloupec Bid). Takovou likvidaci a přiznání ztráty odmítám a nakupuji 100x Long akcie za aktuální cenu 140.04 USD a na těchto 100x Long akcií IBM vynakládám -14.004 USD. Společně s původní investicí do Long Put 139 za -350 USD tak činí mé náklady na tuto pozici -14.354 USD. Tato pozice je Syntetická Long Call 139. Podle vzorce pro tvorbu Syntetické Call (+Call) jsem potřeboval na pravou stranu rovnice k Long Put opčnímu kontraktu (+Put) přidat ještě 100x Long akcie (+Akcie). Protože jsem pravou stranu rovnice pořídil za -14.354 USD a tyto peníze představují Syntetickou Long Call na strike 139, mohu při tvrzení, že Long Call na strike 139 vždy znamená možnost (prostřednictvím Exercise) pořídit akcie za cenu strike (v mém případě 139 USD/kus) za náklady -13.900 USD, potom jsem při současných nákladech -14.354 USD ve ztrátě -454 USD. Nekoupil jsem tedy Syntetickou Long Call 139 za kredit, jako v případě z akcií ULTA v předchozím případě se Syntetickou Long Put, nýbrž jsem musel za pořízení Syntetické Long Call 139 zaplatit, což je běžnější stav a odpovídá klasickému pořízení Long Call opčního kontraktu na volném trhu, musím za něj jednoduše zaplatit.

Jaké mám nyní vyhlídky se Syntetickou Long Call 139 pořízenou za -454 USD? Nejdříve vyhodnotím, jestli nejsou náklady na pořízení moc drahé. V obrázku výše jsem tenkým modrým kroužkem vyznačil, za kolik bych mohl nakoupit Long Call 139 opční „nesynteticky“ přímo na trhu a pozoruji, že by to bylo možné za -435 USD. Pokud bych tedy původně drženou Long Put 139 (nakoupenou za -350 USD) prodal za +299 USD, vytvořil bych ztrátu -51 USD. Pokud bych tuto ztrátu připočítal k nákupní ceně klasické Long Call opce na úrovni -435 USD v tenkém modrém kroužku, byla by její pořizovací cena již -486 USD, nebyl by to tak identická cena, jako pořízení 100x Long akcií do dotvoření Syntetické Long Call 139, protože na tvorbě Syntetické Long Call bych ušetřil +32 USD. Protože mám nyní výdaje na Syntetickou Long Call 139 ve výši -454 USD a celkové současné náklady -14.354 USD, musí být pro profitabilitu celého obchodu naplněn růstový scénář, a tento nárůst musí být tak velký, aby zaplatil minimálně hodnotu vstupní investice (-14.354 USD). Tato situace nastane, pokud bude cena při expiraci vyšší o částku +454 USD než je strike 139 Syntetické Long Call opce, tedy minimálně na hodnotě 139 +4.54 = 143.54 USD, jaké budou tedy možné scénáře při expiraci mé Long Put 139 vstupující do Syntetické Long Call:

1/ Cena akcie IBM se bude nacházet nad 143.54 USD. Budu moci počítat s profitem, který bude tak velký, nakolik bude cena akcií nad touto cenou. Long Put 139 vyprší jako bezcenná, za prodané akcie dostanu vždy více, než 14.3545 USD.

2/ Cena akcie IBM se bude pohybovat nad její pořizovací cenou 140.04 USD ale bude nižší než 143.54 USD. Long Put 139 opět vyprší jako bezcenná a já budu mít ztrátu, tato však bude nižší než -350 USD (hodnota původní investice do Long Put 139) o částku představující rozdíl mezi nákupní a prodejní cenou akcií.

3/ Cena akcie IBM bude přesně na hodnotě 140.04 USD (pořizovací cena akcií). Long Put 139 opět vyprší jako bezcenná, ale akcie mi přinesou zpět +14.004 USD. K původním nákladům -14.354 USD pak po přidání této tržby budu mít ztrátu -350 USD (původní investici do Long Put 139)

4/ Cena akcie IBM bude nad hodnotou strike 139 USD, ale pod pořizovací cenou akcií na hodnotě 140.04 USD. Long Put 139 opět vyprší jako bezcenná, ale akcie mi nepřinesou zpět profit nebo peníze zpět do nich vložené, ale naopak mírnou ztrátu, které bude prohlubovat ztrátu původní investice ve výši -350 USD o částku ztráty, která bude rozdílem pořizovací ceny akcie (140.04 USD) a její prodejní ceny.

5/ Cena akcie IBM bude pod hodnotou strike 139 USD. Akcie si mohou klesat, jak chtějí. Provedením Exercise mé Long Put 139 vždy budu mít možnost prodat své akcie za 139 USD/kus a získat zpět +13.900 USD., K původním nákladům -14.354 USD pak po přidání této tržby budu mít ztrátu -454 USD, které bude mou maximální možnou ztrátou z tohoto obchodu, tedy ztrátou celé investice do nově pořízené Syntetické Long Call 139.

Celé chování tak opět připomíná chování prostého Long Call opčního kontraktu, kde maximální možnou ztrátou je pouze hodnota jejího pořízení, kdežto profit při neomezené růstu podkladu muže být také neomezený.

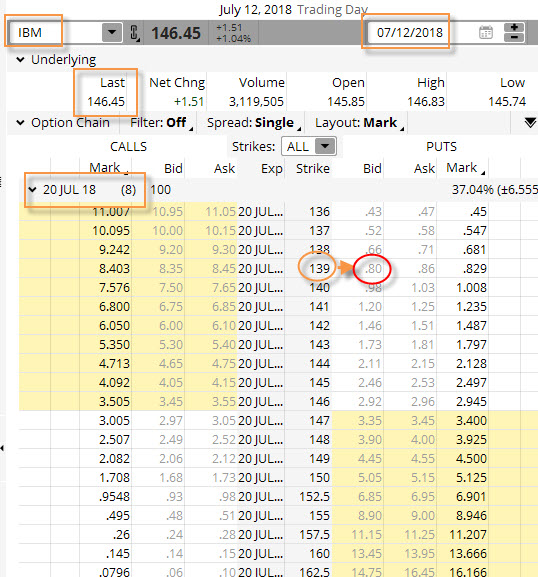

Jak má pozice na modelovém příkladě s akcií IBM konkrétně nakonec dopadla je patrné z obrázku

Uptrend byl potvrzen a 12.7.2018, tedy v okamžiku, kdy opčnímu kontraktu zbývalo do expirace 8 kalendářních dnů se cena akcie IBM pohybovala na hodnotě 146.45 USD. Mohl jsem pak pozorovat, že přestože se již má Long Put opce 139 nacházela „mimo peníze“ a do expirace zbývalo více než týden, měla opce ještě hodnotu +80 USD, za kterou jsem tuto Long Put opci prodal. K nákladům ve výši -14.354 USD jsem tak přispěl touto částkou +80 USD, aby tyto náklady činily -14.274 USD. Současně jsem ale také prodal své Long akcie za cenu 146.45/kus a připsal si k dobru dalšími +14.645 USD, celkově jsem pak na tomto obratu trendu profitoval +371 USD.

Přidáváním Long pozic nebo Short pozic podkladů k jednoduchým Long opčním pozicím tak mohu elegantně reagovat na změny nálady na trzích a nemusím provádět nijak nákladné operace. Konkrétní ukázky sice byly modelovými příklady, v principu je ale dobré tyto vztahy mezi opčními kontrakty a podkladovými aktivy poznat a snažit se jich využít. Konkrétních situací, kdy je vhodné takovou transformaci využít je mnoho, mohu například takto zafixovat profit na ITM Long opcích těsně před expirací při větších pohybech podkladu, když ceny v důsledku těchto pohybů oscilují v blízkosti strike a já mohu takto pohodlně, pomocí Exercise, z pozice bezpečně vystoupit ještě před posledním Close před expirací opce. Nemusím také pravděpodobně podotýkat, že přidání Long/Short podkladu může být dočasné a po potvrzení daného trendu vyjádřeného pořízením podkladu mohu tento opět zlikvidovat a pokračovat v prvotním přesvědčení o trendu, který jsem měl při pořízení původního opčního kontraktu… :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj ,,,pochvala za nadherne edukativnu stranku …ja som taky trosku poloamater a preto mozno aj blba otazka. V tom pripadea ak si vytvoril synteticku long putku s kreditom 852 je to predsa to zhruba iste …este dokonca trosku horsie .. ako keby som long callku na 225 radsej zavrel so ziskom 1210 a nasledne kupil long putku 225 za cenu 350 ….ako vidim jej ask v excel tabulke ..tak by som mal kredit 860 … alebo sa asi niekde mylim

Ahoj,

je to samozřejmě „o principu“, v danou chvíli u likvidních titulů by to patrně vyšlo stejně – likvidace výdělečné opce a vstup do opačné pozice. Mohou ale nastat situace, kde se taková transformace bude zdát užitečnou, například u Delta-Neutral obchodů, kde už budu mít třeba část akcií již v portfoliu nebo za situace, kde je obrovský Ask/Bid spread na opcích u exotičtějších podkladů (málo likvidní akcie nebo futures kontrakty), kde Ask/Bid na podkladu je užší než u opčních kontraktů a jiné situace…určitě jsi správně vypozoroval, že by by to možná vyšlo stejně, ale ne vždy je situace takto příznivá, ale jak uvádím, smyslem příkladu bylo ukázat základní mechaniku a souvislosti… ahoj a měj se, Jirka :c)

Ahoj,

chcel by som sa opýtať na základe čoho sa rozhoduješ či cena akcie bude rásť alebo klesať? Tiež by som sa chcel opýtať ako to je s nákupom podkladu. Ak chcem kúpiť akcie napr. za 14004 USD tak musím reálne tieto prostriedky na účte vlastniť, alebo je to tak, že mi ich požičia broker a zablokuje mi potrebný margin?

Ďakujem

Robo

Ahoj,

já se již opravdu nesnažím předvídat, kam která akcie zamíří. Samozřejmě nejsem ignorant, kterému je jedno co se kam pohne, takže při pohledu na graf mám vždy nějaký vlastní úsudek nebo představu, jaký pohyb by byl pro mě vhodnější a jestli se cena neobjevuje na nějakém vrcholu nebo dnu, já ale akcie takto nenakupuji, abych profitoval z jejich držení a pohybu v některém ve směrů, který jsem si v hlavě předurčil a vtělil jej do pořizované pozice. Jsem především opční obchodník, takže tam mě zajímají jiné parametry opcí, které pořizuji – především, jestli je cena vysoká nebo nízká například z pohledu Implied Volatility.

Pokud si vybereš u svého brokera marginový účet, tak tento ti bude na pořizované akcie půjčovat peníze. Můj broker Interactive Brokers (a předpokládám, že většina ostatních) ti poskytne na nákup akcií 50% půjčku, takže při pořizování akcií v celkovém hodnotě 14004 USD budeš muset mít na účtu nejméně polovinu, tedy +7002 USD, tyto peníze ti zablokuje Ahoj, Jirka :c)

Ahoj,

jelikož je toto můj první komentář zde, tak bych ti rád poděkoval, že se dělíš se svými znalostmi. Píšeš velmi čtivě a dokážeš názorně vysvětlit i složitější věci. Smekám. Nyní k dotazu. Ve druhém případě s akcií IBM se trochu ztrácím. Nakoupil jsi Long Put 139 za 350 USD a potom akcie za 14004 USD, čili náklady jsou 14354 USD. Není tedy potom BE na hodnotě 143,54? Nemělo by místo „Tato situace nastane, pokud bude cena při expiraci vyšší o částku +454 USD než vstupní cena pořizovaných akcií, tedy minimálně na hodnotě 140.04 +4.54 = 144.54 USD,“ být „Tato situace nastane, pokud bude cena při expiraci vyšší o částku +454 USD než strike mé Long Put opce, tedy minimálně na hodnotě 139 +4.54 = 143.54 USD,“ ? Potom by v bodech 1) a 2) měla být místo hodnoty 144,54 hodnota 143,54 a v bodě 5) místo „K původním nákladům -14.390 USD pak po přidání této tržby budu mít ztrátu -490 USD,“ spíše „K původním nákladům -14.354 USD pak po přidání této tržby budu mít ztrátu -454 USD,“ . Nebo jsem to celé špatně pochopil? Díky za odpověď

Ahoj Honzo,

máš pravdu, je to přesně tak. Text článku jsem opravil a děkuji za pozorné čtení. Kuriózně mám tyto příspěvky s opravami rád, protože vylaďují texty článků k dokonalosti a odstraňují jakékoliv pochybnosti. Články o syntetických pozicích jsem psal velmi rychle za sebou a nebyla to jediná chybka, na kterou mě čtenáři upozornili, v záplavě textu a myšlenek se to jednoduše přihodí. takže ještě jednou díky a ahoj, Jirka :c)