V Dubaji nemají finanční úřady, neplatí se tam totiž žádné daně. Pokud tedy kdysi Benjamin Franklin podotkl, že „na světě jsou pouze dvě jistoty – daně a smrt“ pak chudáci Dubajané přišli o jednu z nich a zůstala jim pouze smrt. V Česku finanční úřady máme, a proto máme paletu životních jistot rozšířenou právě o placení daní a se s nimi spojenými nejrůznějšími kratochvílemi, jako je studium daňových zákonů, vyplňování daňových přiznání a formulářů a návštěvy převážně nevábných poboček daňové správy. Daně jsou součástí našeho způsobu života a pokud tedy od společnosti okolo mě něco požaduji, tak musím respektovat, že splnění mého požadavku musí někdo (nebo něco) zaplatit. Od toho jsme tady my, daňoví poplatníci, abychom svými daněmi pomohli vyřešit tento celkem triviální požadavek. Je jednoduché to takto napsat, ale horší je to v praxi provést. Nejsem žádný pedant, mazaný daňový poradce nebo slovíčkář, ale očekával bych, že správně interpretovat daňové zákony by měl mít možnost každý, kdo je jejich plátcem, měly by tedy být alespoň tak jednoduše formulované, aby jim normálně uvažující občan porozuměl, stejnou jednoduchost bych pak očekával od daňových formulářů.

Tak jako každá správná zpravodajská televizní stanice zařazuje na listopad reportáže z pneuservisů a prodejen zimních pneumatik, rozhodl jsem ve světle této „sezonality“ opustit obchodní témata a věnovat se této nezbytné činnosti – vypořádat se s daněmi. Je konec února, tedy období, kdy by měl každý obchodník začít přemýšlet o podání daňového přiznání ze své traderské činnosti. Není to ale jen obdobím, které mě motivovalo k napsání článku s touto tématikou, ale také výrazná a konkrétní osobní zkušenost, kterou jsem před nějakou dobou podstoupil na finančním úřadě, kde jsem po sérii telefonátů nakonec osobně podstoupil „braistormingové cvičení“ s daňovými úředníky nad svým daňovým přiznáním. Musím férově přiznat, že to bylo velice korektní jednání, které přineslo mnoho nejrůznějších pohledů na tento daňový problém, každá strana měla své argumenty a každá nabízela jiný pohled na daný daňový problém. Tyto myšlenky, úvahy a argumenty mě pak inspirovaly k napsání tohoto článku.

Jsem klientem brokerského domu Interactive Brokers a daňové přiznání podávám jako fyzická osoba a z těchto skutečností budu vycházet, budu se tak pohybovat na půdoryse zákona č. 582/1992 Sb., zákon o daních z příjmu, zejména jeho částí Daň z příjmu fyzických osob a Společných a zvláštních ustanovení. Zdůraznění, že jsem klientem Interactive Brokers uvádím proto, že budu poukazovat na dokumenty, kterými mě tento můj broker vybavuje pro potřeby podání daňového přiznání a také proto, že obchodníci u jiných brokerů mohou mít tuto dokumentaci výrazně jinou.

Prvním základním zamyšlením při podání daňového přiznání z důvodu mé činnosti obchodníka s cennými papíry je skutečnost, zachycená v § 4, zákona č. 582/1992 Sb., zákon o daních z příjmu, kde je uvedeno, které příjmy jsou od daně osvobozeny:

„příjmy z úplatného převodu cenných papírů a příjmy z podílů připadajících na podílové listy při zrušení podílového fondu, pokud jejich úhrn u poplatníka nepřesáhne ve zdaňovacím období částku 100 000,- Kč“

Zcela jednoduchý a zřetelný pokyn, který mi sděluje, že pokud jsem v daném roce, za který podávám přiznání, nepřevedl (prodal) cenné papíry v celkovém součtu vyšším než 100 000,- Kč, nemusím daňové přiznání vůbec podávat. Toto ale není v žádném případě můj případ, protože toto číslo vždy překonávám, takže se mě tvorba daňového přiznání týká. Co tedy musím udělat?

Chtěl bych to udělat tak, abych si nemusel platit daňového poradce nebo konzultovat problém se svou účetní. Obě možnosti by s notnou dávkou pravděpodobnosti vedly k dezinterpretaci daňových zákonů a k jejím mylným výkladům, což by patrně přivodilo chybnou aplikaci dosažených obchodních výsledků do daňového přiznání. Jak tedy začít? V zásadě potřebuji tři praktické věci, pokud jsem se rozhodl, že si daňové přiznání sám vyplním. V první řadě musím zjistit hodnotu jednotného směnného kurzu měny, ve které je veden můj brokerský účet k poslednímu dni daňového roku. Tento kurz pak slouží k přepočítávání hodnoty mých výsledků do daňového přiznání, jeho výši stanovuje Generální finanční ředitelství a pro rok 2019 je možné hodnoty těchto kurzů zjistit zde. Druhou nezbytnou věcí je pak pořízení dokumentace mého brokera – Interactive Brokers, ze které budu vycházet při sestavování daňového přiznání. Není to nic obtížného, protože se bude jednat v podstatě o jediný zásadní dokument, který si mohu stáhnout v Account Management.

Po zalogování do této části mého účtu vyberu položku „Reports“

Z nabídky vyberu možnost „Activity“

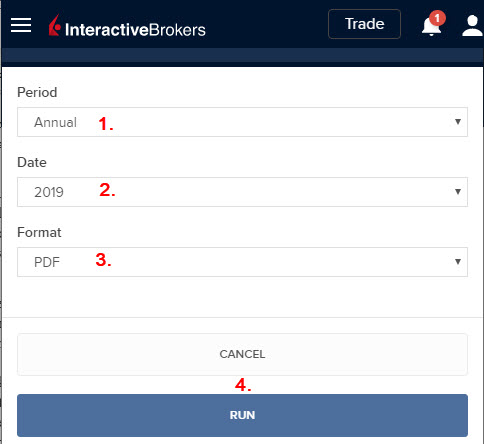

Z nabídky možností budu požadovat „Annual“ – roční přehled mého účtu (1), vybraným rokem bude kalendářní rok 2019 (2) a formát výstupu zvolím například PDF (3), celou akci potvrdím „Run“ (4).

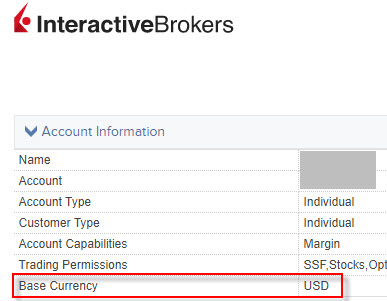

Z takto vygenerované zprávy o mé aktivitě za rok 2019 pak mohu vybírat požadované údaje. Já jsem měl ke konci roku 2019 veden svůj účet v amerických dolarech (USD) a mohu tuto skutečnost vypozorovat z tohoto reportu v jeho první části hodnotou Base Currency.

V pokynu GFŘ výše tedy vyberu a budu používat jednotný směnný kurz pro přepočet dolarových hodnot na tomto Activity Reportu na české koruny pro potřeby mého daňového přiznání, jeho hodnota je uvedena částkou 22.93 Kč za jeden USD.

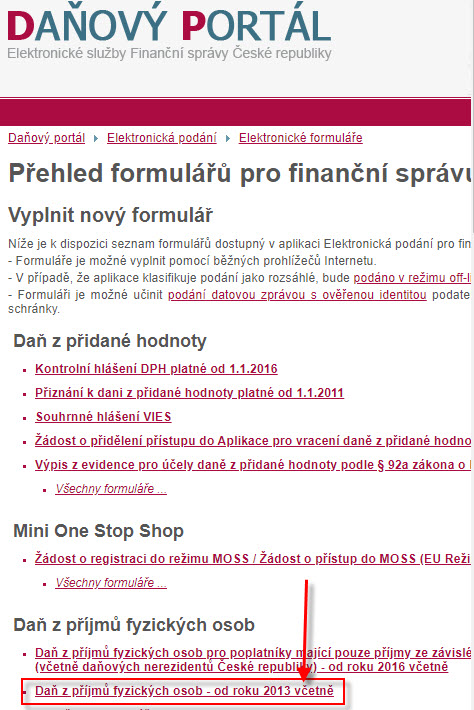

Třetí podstatnou věcí je získat formulář daňového přiznání, do kterého budu potřebné údaje zapisovat, abych jej pak mohl vytisknout nebo naformátovat pro předání na finanční úřad. Zásadně používám interaktivní vyplňovací formulář na Daňovém portále elektronických služeb Finanční správy České republiky v tomto umístění.

V rozhraní s nabízenými interaktivními formuláři vyberu formulář pro Daň z příjmů fyzických osob – od roku 2013 včetně. Tímto mám základní přípravu pro zpracování daňového hotovou. Inicializací stránky formuláře do mého počítače mohu vidět takto jeho úvodní stránku.

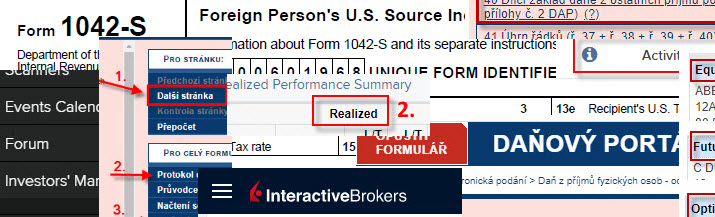

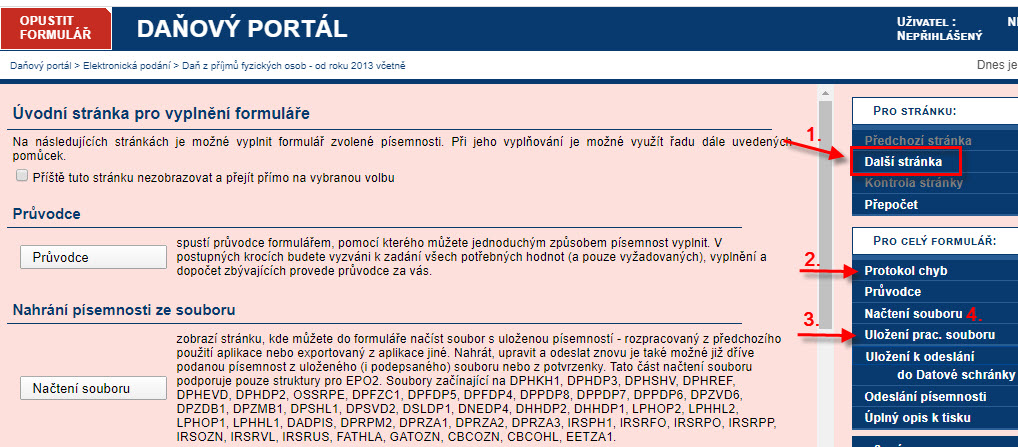

V interaktivním formuláři se pohybuji pomocí menu „Předchozí/Další stránka“ (1). To, jestli jsou údaje správné co do úplnosti a formátu mohu kontrolovat v menu stisknutím „Protokol chyb“ (2) a celý formulář mohu kdykoliv ukládat do svého počítače pomocí nabídky „Uložení prac. souboru“ (3), mohu se tak k zpracovávanému formuláři vracet pomocí volby „Načtení souboru“ (4) až jej vyladím do konečné podoby.

Zdanění příjmů z obchodování

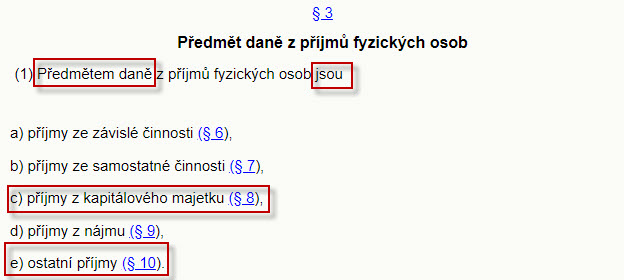

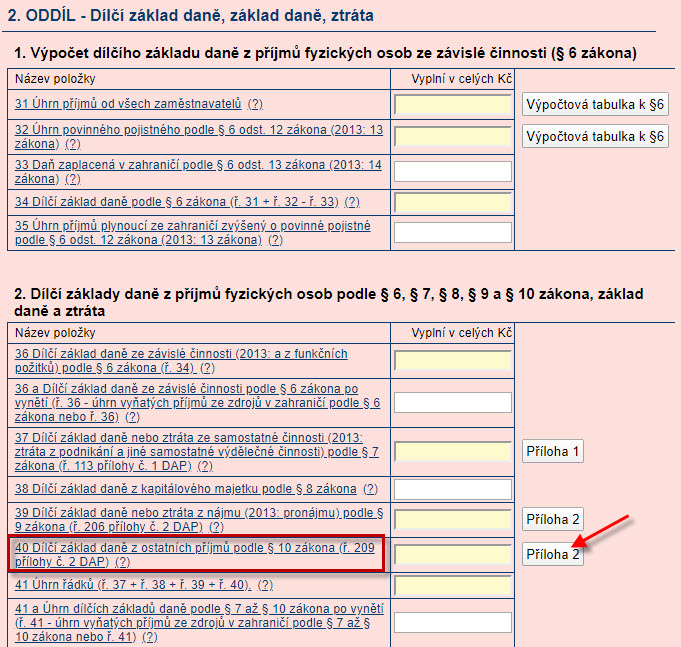

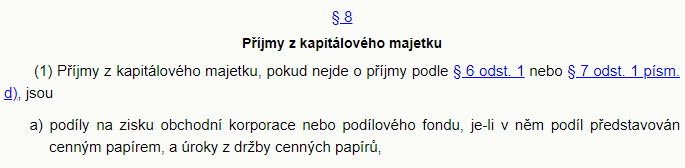

Předpokládám určitou samostatnost čtenářů, takže není zapotřebí vysvětlovat vyplnění prvních stránek formuláře s identifikací osoby podávající přiznání a příslušnosti k finančnímu úřadu. Posunutím ve vyplňovacím formuláři daňového přiznání se tak zastavuji až na stránce 2. Oddílu. Proč právě tady vyplývá z toho, co vlastně budu v rámci mých tradingových aktivit danit, a protože je tato má činnost založena na nákupu, prodeji a držení různých investičních nástrojů budou to tak příjmy popsané v zákoně č. 582/1992 Sb., zákon o daních z příjmu, ve dvou paragrafech. Než označím tyto části zákona, musím poukázat na úvodní ustanovení zákona, tak jak do něj zákonodárci vtělili jeho základní poslání.

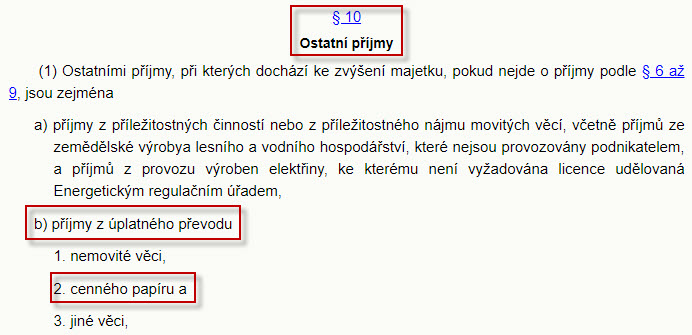

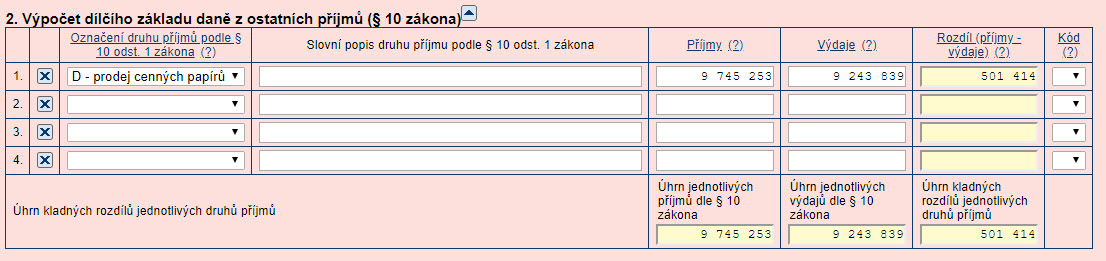

Původně jsem neměl v úmyslu tuto daňovou problematiku nějak výrazně komplikovat, ale jednání s úředníky mě utvrdilo, že je takové prozkoumání znění zákona nutno věnovat patřičnou pozornost. Z obrázku výše tedy vyplývá, že předmětem daně jsou příjmy z kapitálového majetku (§8) a ostatní příjmy (§10). Tedy příjmy, nic jiného!!! Toto ustanovení totiž hrálo v mém příběhu zásadní roli. Vrátím se později k příjmům z kapitálového majetku (§8), které se týká Dividend a úroků z dluhopisů a přesunu se k ostatním příjmům podle §10, protože tyto se zapisují do daňového přiznání na místě, kde jsem se v jeho listování zastavil. Tato zastávka v daňovém formuláři vypadá jako na níže uvedeném obrázku.

Co bych měl tedy na tomto místě udělat? Musím vyplnit hodnotu v řádku 40, což se mi podaří vyplněním „Přílohy 2“ (červená šipka). Pokud kliknu na tlačítko „Příloha 2“, dojde k inicializaci formuláře této přílohy, do které bych měl zanést mé údaje….a tady začíná má „daňová story“. Z ustanovení zákona již vím (obrázek výše), že předmětem daně jsou příjmy a podle §10, pro který jsem si rozkliknul Přílohu 2 daňového formuláře, zjišťuji, co zdaňuji podle obrázku z vybraného znění zákona.

Z aktuálního znění vyplývá, že podle §10 zdaňuji příjmy z úplatného převodu cenného papíru. Pokud se ale podívám do rozkliknuté Přílohy 2 daňového přiznání, tak mohu vybírat pouze z předdefinovaných typů příjmů, které autor do formuláře nastavil (červená šipka). Mám za to, že pro mě platí výběr „D – prodej cenných papírů“ a na tomto jsem se velmi výrazně při komunikaci s pracovníky úřadu neshodl a představy o vyplnění správnými údaji se odlišovaly na obou stranách jednacího stolu. Přestože jsme se nakonec velmi konstruktivně dohodli na podobě vyplnění těchto řádků a zjistili, že oba způsoby pohledu nakonec vedou k identickému daňovému výsledku, jsou směry uvažování hodné alespoň zevrubného popisu a náznaku.

Mírně odbočím a popíšu, co vlastně jednání předcházelo. Interactive Brokers (můj broker) sdělil českým finančním orgánům sestavu svých klientů a předal část jejich obchodních údajů. Nevím, jak toto sdělení vypadalo, ale vyplývalo z něj, že jsem za určité zdaňovací období v minulosti prodal cenné papíry za XY britských liber a v témže roce přijal Dividendy v hodnotě XY britských liber. To by bylo v pořádku a nijak by mě neznepokojovalo, protože jsem ve svém přiznání měl příjem z obchodování vyplněn, finanční úřad ale tvrdil, že jsem všechny příjmy nepřiznal, protože byly velmi podstatně nižší než částka, kterou jim oznámil můj broker. Jak je to možné?

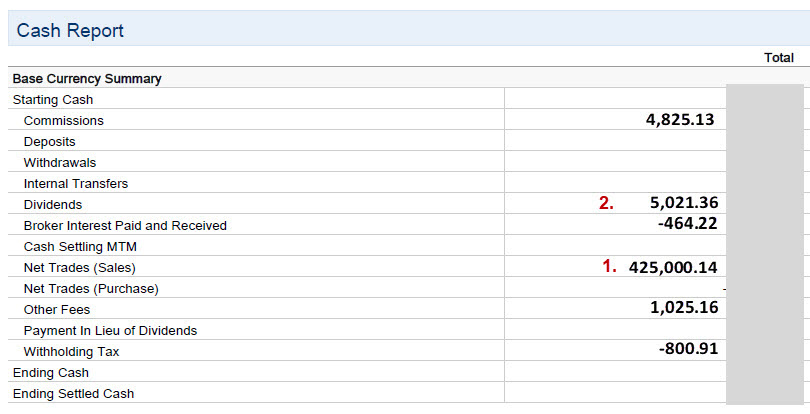

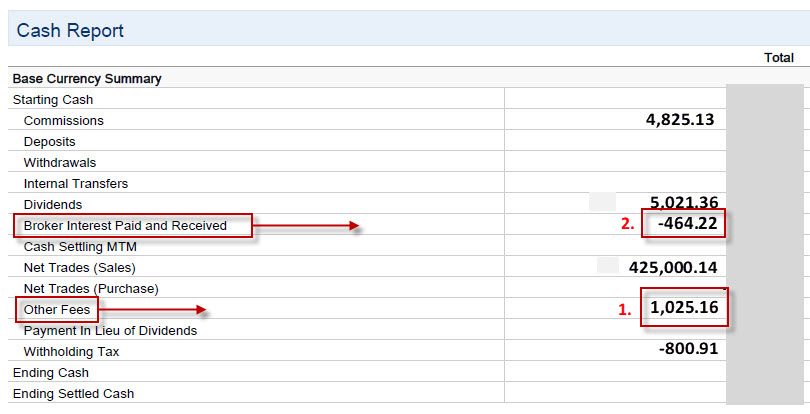

Pokud se podívám do svého ročního Activity Statement za daný rok, mohu se přesunout do části Cash Report, kde je souhrnem mých peněžních ročních aktivit. Na obrázku níže jsem jej vybavil fiktivními údaji, a mohl by tak například vypadat následovně.

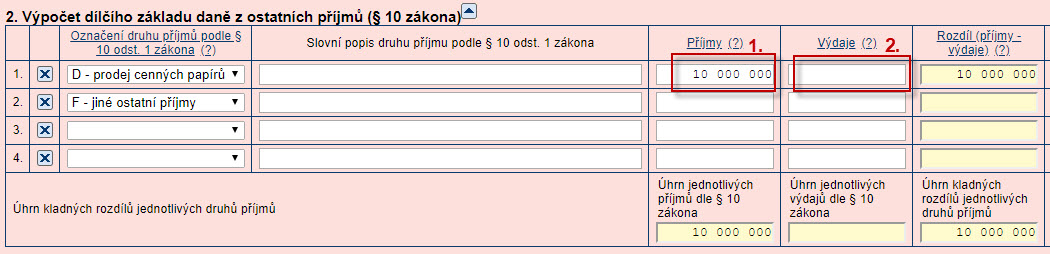

Z tohoto Cash Reportu pak přesně sedí čísla oznámená mým brokerem finanční správě v řádku Net Trades (Sales) (1) a Dividends (2), pokud jsem si převedl mé údaje z Cash Reportu na české koruny podle jednotného kurzu dolaru, tak bych měl zdanit prodej cenných papírů za 425.000,14 USD (zhruba 10 milionů korun) a prokázat zaplacenou daň z přijatých Dividend v hodnotě 5.021,36 USD (asi 100.000 Kč). Se sdělených čísel mým brokerem finanční správě pak vyplývalo, a daňová úřednice na tom trvala, že při vyplnění Přílohy 2 musím mít částku za prodej cenných papírů (českých zhruba 10 000 000 Kč) uvedenu v kolonce „Příjmy“ (1). Základní rozpor byl tedy v tom, že finanční úřad požaduje, abych zdanil veškeré prodeje cenných papírů za daný rok a tato suma pak musí být uvedena v poli Příjmy. Mělo by to vypadat s vyplněnými příjmy zhruba asi takto…

Proti těmto příjmům si pak mohu zadat výdaje, které jsem s těmito prodeji měl. Vypadá to velmi logicky a takovému postupu se nedivím, nemohu však s takovým postupem zcela souhlasit, protože podle mě odporuje přesnému znění zákona. Mám k tomu několik důvodů.

1/ Podle zákona č. 582/1992 Sb., zákon o daních z příjmu, daním jako fyzická osoba příjmy z úplatného převodu cenného papíru a nikoliv úplatný převod (prodej). Znamená to, že předmětem zdanění budou pouze vytvořené příjmy a nikoliv všechny prodeje ve svém součtu za daný rok. Je to slovíčkaření, ale já to vidím tak.

2/ Zdanit prodeje v daném roce znamená, že bych do příjmů měl zahrnout všechny provedené Short obchody, které jsem v daném roce neuzavřel, protože tvoří součást položky Net Trades (Sales) v Cash Reportu, a to je již podle mě daňový nesmysl. V klasickém uvažování běžného investora začíná obchod nákupem cenného papíru a končí jeho prodejem, ale ti, kteří spekulují nakrátko (nebo vypisovatelé opcí) začínají prodejem a končí nákupem. Pokud bych udělal jenom jeden obchod za rok (pro ilustraci) a vypsal Short Call opce za 50.000 USD a tyto opce bych nelikvidoval ke 31.12. daného daňového roku, tak bych musel zdanit tento prodej v daňovém období, ve kterém bych prodej uskutečnil (daň ze zhruba jednoho milionu korun je pro fyzickou osobu 150.000,- Kč !!!). V případě, že bych na obchodu prodělal a musel v příštím roce nakoupit opce zpět za 60.000 USD, tak bych měl v tomto následujícím roce ztrátu -10.000 USD, ale tuto si nemohu nijak v tomto následujícím roce uplatnit, protože o ztrátu vytvořenou na cenných papírech se nesnižuje můj daňový základ, daní se jenom profity, které jsem vytvořil. Navíc tato ztrátová likvidace Short Call opce by byla nákupem a tento by nikoho z daňového hlediska nezajímal, zaplacená daň za výpis opčních kontraktů v období, kdy jsem tak učinil by tak byla zcela nelogickou a hlavně nevratnou transakcí.

3/ Zdaňují se zvlášť příjmy z obchodů s akciemi a zvlášť příjmy z obchodů s deriváty, ztrátu u jedné kategorie cenných papírů nemůžu započítávat na zisk druhé kategorie. Profit na akciích nemůžu ponížit ztrátou z obchodů s futures a opcí a naopak.

4/ Existuje daňové osvobození držení akcií („daňový test“), kdy je od zdanění osvobozeno držení akcie ve lhůtě delší než tři roky. Takové akcie bych asi neměl vůbec do přiznání zahrnout, ale jejich prodej v daňovém roce by se objevil opět v čísle Net Trades (Sales), které poskytuje broker do ČR.

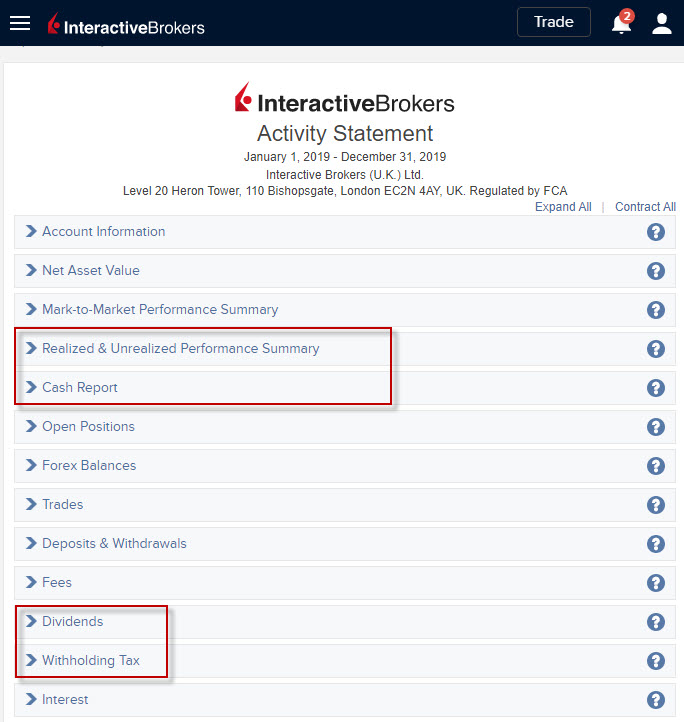

Jak tedy daňové přiznání vyplnit, aby bylo v pořádku a zejména obstálo před daňovou kontrolou? Tak, aby splňovalo požadavky, které mi ukládá aktuální zákonná úprava, tak abych si jej byl schopen vyplnit sám a tak, abych k němu mohl použít dostupnou dokumentaci, kterou mi můj broker poskytuje. Není to nic složitého. Na obrázku níže je pohled na Annual Statement a jeho jednotlivé sekce, které budu pro přiznání potřebovat, ostatně nic jiného mi ani můj broker nenabízí a je to vlastně jediná evidence sumarizující mé roční obchodní aktivity.

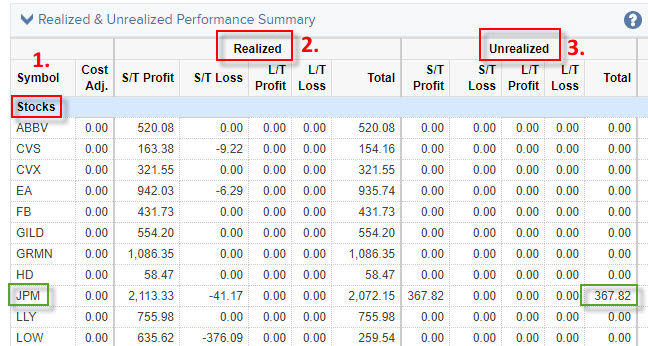

Vyznačené oblasti určené k rozkliknutí budou ty, které mě budou zajímat. První oblast, kterou si mohu zobrazit je Realized & Unrealized Performance Summary. Její podoba je jako na obrázku níže.

Tato sekce zobrazující mé roční aktivity řeší hned dva daňové problémy najednou. Jsou zde totiž zachyceny ve své sumarizaci obchody na jednotlivých titulech zobrazených podle jejich zařazení do jednotlivých tříd, jejichž výkonnost nemohu podle českých daňových zákonů započítávat. Celý oddíl tak začíná na jednotlivých řádcích rekapitulací mých akciových obchodů (Stocks) podle jednotlivých tickerů (1). Nejsou zde jednotlivé obchody, které jsem na akciích udělal za rok, ale jejich shrnutí (jednotlivé obchody jsou v rozklikávací sekci „Trades“). To ale není vše, celá sekce je rozdělena na „Realized“ (2) a „Unrealized“ (3) a znamená to, že jsou odděleny obchody, které jsem v daném roce uzavřel (a budu danit) a obchody, které jejichž pozice zůstaly otevřeny k 31.12.2019 a jejich případné uzavření a zdanění se bude týkat následujících období, které mě nyní nezajímají. Zelenými obdélníky je vidět, že například část profitu na titulu JPM zůstala do dalšího období, protože jsem na tomto titulu držel nějakou pozici ke konci roku a to, jestli nakonec bude zisková a předmětem zdanění se ukáže až v následujícím období. Zajímá mě tedy sekce „Realized“ a vím, že již mám vyřešeno také třídění do skupin jednotlivých investičních nástrojů.

Akciové obchody

Zajímá mě tak nejprve, kolik jsem za rok vydělal na akciích a tento příjem pak bude předmětem samostatného zdanění.

Na konci sekce „Stocks“ (akcie) mám všechny tituly sečteny v řádku „Total“. Tento jsem graficky upravil pro větší plastičnost ukázky a je z něj patrné, že jsem na akciích v daném roce prodělal -7.510,96 USD. Co to znamená z daňového pohledu? Z obrázku je patrné, že pod sekcí pro akcie začíná další sekce „Equity and Index Options“, která bude stejným způsobem sumarizovat obchody na opčních kontraktech a pokud dopadne jejich opětovný součet na řádku Total pro tuto opční sekci například kladně, ztrátu z akcií nemohu nijak oproti plusovému výsledku na opčních kontraktech započíst.

Derivátové obchody

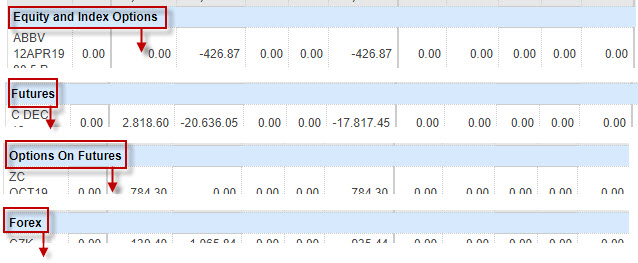

Po jednoduchém zjištění, kolik činila ztráta na akciích se započtením poplatků za akciové obchody mohu zjistit, jak si vedly mé derivátové obchody. Za deriváty jsou považovány investiční nástroje odvozené od nějakého podkladového aktiva, které mají převážně povahu termínových obchodů. V mém případě pak v sekci Realized & Unrealized Performance Summary mohu vypozorovat, že jsem v těchto investicích měl v daňovém roce obchodní aktivity, a to v druzích podle obrázku níže.

Analogicky jako u akcií pak mohu pro každou tuto skupinu derivátů zjistit na konečném řádku Total, jaký byl jejich skutečný výkon, kolik jsem v části „Realized“ na této skupině vydělal nebo měl ztrátu.

Pro opce na akcie a indexy jsem například podle obrázku výše v daném roce vydělal +24.856,32 USD, obdobně mohu zjišťovat (v obrázku již není). že na Futures jsem vydělal +1.025,64 USD, na Opcích na futures jsem prodělal -2.400,20 USD a v řádku Forex vidím ztrátu -125.22 USD. Forexové obchody neprovozuji, částka Total v řádku Forex reprezentuje zisk/ztrátu z konverzí měn, které jsem na účtu prováděl. Celkově tak mohu shrnout, že jsem v derivátových obchodech vydělal za daňový rok částku (+24.856,32 USD +1.025,64 USD -2.400,20 USD -125.22 USD) ve výši +23.356,54 USD.

Co tedy mohu v tuto chvíli konstatovat? Na akciích jsem prodělal, ztrátu nemohu nijak použít, tyto obchody tedy nebudou mít vliv na placení daní. Na derivátech jsem vydělal, a to +23.356,54 USD „hrubého“. Ať si nyní myslí každý co chce, přesně vím, jaké byly mé příjmy z obchodování za daný rok, je to přesně tato částka, tyto obchody jsem takto v daném roce realizoval a takto na nich vydělal, je tedy úplně jedno, za jakou částku jsem celkově „cenné papíry prodal“, toto je můj příjem z prodeje cenných papírů.

Nyní se tedy musím vypořádat z náklady, které mi posloužily k dosažení příjmů z obchodování a které mohu do svého přiznání vyplnit z dokumentace mého brokera. Mohu k této identifikaci nákladů opět využít rozklikávací pole Cash Report, kde mohu odečíst následující položky

Za obchodování jsem musel zaplatit (podle mého reportu) „Other Fees“, tedy nějaké další poplatky. Jsou sumarizovány v dané sekci a představují především poplatky za poskytnutá data k obchodování, na které mám subscription a další případné poplatky souvisejícími s provedenými obchody. Z mého reportu vyplývá, že jsem za tyto „provozní poplatky“ utratil souhrnnou částku -1.025,16 USD. Dále jsem do výsledku obchodování musel zahrnout částku „Broker Interest Paid and Recieved“, představující rozdíl přijatých a zaplacených úroků. Tato částka představuje rozdíl mezi přijatými úroky, které mi broker platí za peněžní prostředky na mém brokerském účtu a zaplacenými úroky, které mi poskytuje za půjčení peněz k obchodování (možnost obchodovat na margin), v mém případě jsem například za tuto položku peníze vydal, a to v hodnotě -464,22 USD. Toto jsou, podle mého, ve svém výsledném součtu (-1.025,16 USD – 464,22 USD) náklady ve výši -1.489,38 USD, které jsem musel vynaložit, abych vůbec mohl u mého brokera obchodovat.

Z těchto zjištění vyplývá, že se mé představy o vyplnění jednotlivých kolonek daňového přiznání mohou velmi výrazně rozcházejí s představou správce daně. Do svého přiznání jsem totiž do pole „Příjmy“ uvedl částku +23.356,54 USD (přepočtenou podle jednotného kurzu na 535 565,46 Kč) a do políčka „Výdaje“ částku -1489,38 USD (přepočtenou podle jednotného kurzu na 34.151,48 Kč). Ve výsledku pak formulář daňového přiznání vyplnil pole „Rozdíl (příjmy – výdaje)“ částku +21.867,16 USD, přepočtenou podle jednotného kurzu na částku ke zdanění ve výši +501.413,97 Kč.

Jsem naprosto přesvědčen, že mé přiznání je správně. Případná kontrola zjistí, že jsem oddělil obchody s akciemi od obchodů s deriváty a zaplacené poplatky rozdělil mezi obě skupiny. Můj příjem je pouze z obchodů, které jsem v daném roce realizoval (ukončil). Do daní jsem nezahrnul kategorii, která prodělala (akcie). Takto vypočtený příjem z obchodování jsem zatížil náklady na obchody ve formě poplatků za vedení brokerského účtu a za zaplacené úroky. Po zohlednění těchto kritérií podle dosavadního textu konstatuji, že zdaňuji částku +21.867,16 USD, přepočtenou podle jednotného kurzu na částku ke zdanění ve výši +501.413,97 Kč. Je tak nyní jedno za kolik jsem celkově „prodal cenných papírů“ a mám stále dobrý pocit z přesvědčení, že mám daňové přiznání správně. Přesto, pokud mě daňový orgán vyzve k přepracování daňového přiznání s požadavkem, abych do pole příjmy opravdu uvedl sumu součtu prodejů za rok, kterou mu sdělil můj broker ve výši 425.000,14 USD, nebylo by nic jednoduššího než takovému požadavku vyhovět. Pokud vím, že zcela jistě zdaňuji částku +21.867,16 USD (501.413,97 Kč) a nahlášené prodeje cenných papírů představují hodnotu 425.000,14 USD (9,745,253,21 Kč), jsou mé náklady (425.000,14 USD – 21.867,16 USD) určeny částkou 403.132,98 USD (9,243.839,23 Kč).

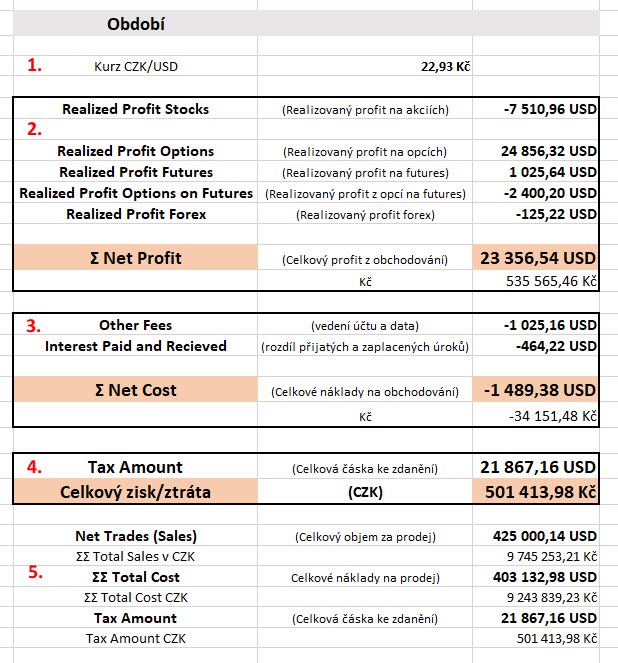

Takto bych také daňové přiznání vyplnil. Pro svou jistotu jsem si celou transakci s daňovým přiznáním jednoduše shrnul do jednoduché excelovské tabulky.

Všechny ceny v USD jsou přepočítávány podle jednotného kurzu (1). Profit z obchodování (2) zahrnuje pouze kategorii, která měla zisk (bez akciové kategorie v mém případě), výsledkem je celkový zisk ke zdanění. Pokud by obě kategorie prodělaly, zdaňoval bych do přiznání nulu, protože profit by byl nula. Náklady na obchodování jsou shrnuty v části (3). Částka ke zdanění je vypočtena v oddíle (4). Spodní část přehledu (5) je pak přepočítání vypočtených údajů pro potřeby zápisu do daňového přiznání.

Dividendy

Příjem Dividend podléhá vyplnění v daňovém přiznání taktéž, jsou to totiž příjmy z kapitálového majetku a zdanění těchto příjmů je popsáno v §8 zákona.

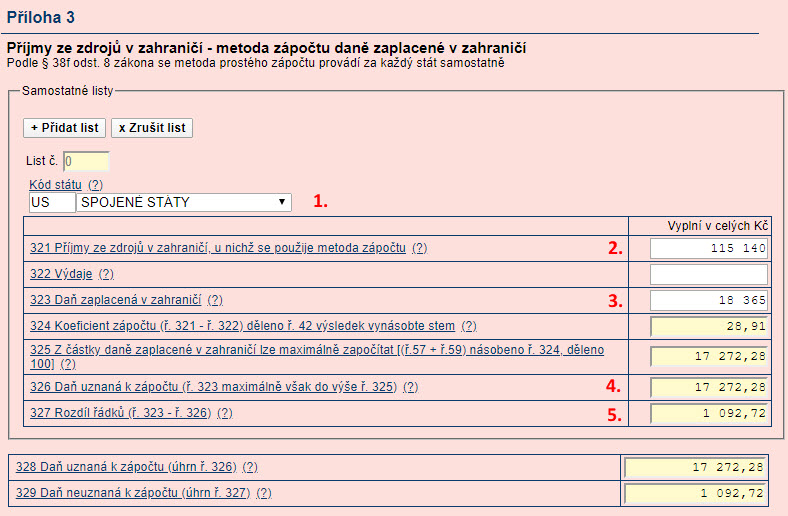

Pokud tedy mám akcii, která mě opravňuje k příjmu Dividendy a jsem jejím vlastníkem v rozhodném období, kdy jsem zapsán v seznamu akcionářů, musím do svého přiznání uvést, že se tak stalo. V interaktivním formuláři daňového přiznání se po vyplnění údajů o mých obchodech podle odstavců výše přesunu na stránku, kde budu moci zobrazit „Přílohu 3“

Přijatá Dividenda je totiž příjmem ze zahraničí a tento musíte také zdanit. Dividenda podléhá zdanění 15% a já se nyní budu zabývat pouze Dividendou vyplácenou americkou společností, která jej zdaňuje ve stejné výši. Po přečtení oddílu Dividendy je asi jasné, že Dividendy již na svůj účet dostávám zdaněny touto sazbou, takže to vypadá, že bych se nemusel takovou záležitostí zabývat. Zabývat se jí musím, protože by se mohlo stát, že vyplácené Dividendy jsou zdaněny v zahraničí částkou nižší než je 15% sazba (pak bych musel rozdíl dodanit). Filozofie přiznání daně z Dividendy je takové, že musím její přijetí v daňovém přiznání potvrdit a následně doložit, že mi byla daň v zahraničí sražena a v jaké výši. Pokud existuje dohoda o zamezení dvojího zdanění se zemí, kde se Dividenda vyplácela a daň byla sražena nejméně ve výši 15%, pak nemusím Dividendy již dále zdaňovat, pokud vše v přiznání vyplním a doložím jak bych měl..

Přehled o vyplácených Dividendách získám opět z ročního Activity Statement současně se základním přehledem o zaplacené dani.

Rozkliknutím pole Dividends získám přehled o celkové částce zaplacených Dividend podle jednotlivých titulů. Stejný údaj v celkové částce pak mohu vyčíst opět z Cash Report, mohu tak zjistit, že jsem za daný rok inkasoval Dividendy ve výši +5.021,36 USD.V části Witholding Tax (srážková daň) pak mohu odezírat, kolik jsem zaplatil na srážkových daních z těchto příjmů při jeho vyplácení, v Cash Reportu je uvedena částka -800,91 USD na všech daních podléhající srážce u její výplaty Je tak patrné, že jsem v USA odvedl více, než je 15% z přijatých Dividend a mohu v části Witholding Tax vyčíst, z jakých se skládá položek a kde je rozdíl. Nejčastější příčinou rozdílu je vyšší odvedená daň než je 15% (některé typy akci, podílových listů apod. ji mají vyšší) nebo se jedná o srážkovou daň z úroků, které přináší držení dluhopisů.

Vybaven čísly o výši přijatých Dividend přepočtených na české koruny (5.021,36 USD*22,93 Kč) ve výši 115.139,78 Kč a představě o sražené dani (Witholding Tax) přepočtené na české koruny (800.91 USD*22,63 Kč ) ve výši 18.365,48 Kč zanesu do daňového formuláře.

Z menu vybírám, ze které země byla Dividenda vyplacena (1). Pokud jsem dostal Dividendu s více zemí, musím pro každou z nich vyplnit samostatnou přílohu. Na řádku 321 vyplním částku přijatých Dividend v korunách zaokrouhlených na celé číslo (2), a na řádku 323 vyplním celkovou částku sražené daně rovněž přepočtenou na koruny (3). Celkové množství zaplacené daně v USA použitelné k zápočtu vidím vypočteno na řádku 326 (4). Protože mám v USA sraženo více než potřebuji, objeví se neuznaný rozdíl zaplacené daně v USA v řádku 327 (5). Hotovo, vrácením se zpět do daňového formuláře mám základní údaje k daňového přiznání pro potřeby svého tradingu téměř u konce. Zbývá nyní doložit potvrzení o zaplacené a sražené dani v zemi, ze které byly Dividendy vyplaceny.

Ze znění § 38f, odst.5) společných ustanovení zákona č. 582/1992 Sb., zákon o daních z příjmu, vyplývá následující povinnost předkladatele potvrzení o zaplacené dani v zahraničí.

Z velmi jasného znění vyplývá, že potvrzení by měl vydat příslušný finanční úřad v USA (IRS) podle sídla společnosti, která vyplácí Dividendu. Potvrzení mi také může vydat (v odůvodněných případech) plátce příjmů, tedy společnost, která vyplácí Dividendu nebo depozitář (tolik znění příslušného paragrafu). Začnu od konce, nepředpokládám, že někdo nakoupil u Interactive Brokers akcie Komerční banky a.s., protože Dividendy vyplácené tuzemskými společnostmi se do daňového přiznání neuvádějí, nemohu proto chtít potvrzení o sražené dani po depozitáři (u nás Centrální depozitář cenných papírů), kde si nakonec mohu otevřít svůj vlastní účet a na něm držet akcie, to je totiž možnost vlastnit akcie přímo na své jméno. Já však akcie pravděpodobně nevlastním. Přestože je vidím na svém účtu u svého brokera, tento tyto klientské účty vede jako jakési podrozvahové účty, když akcie má nakoupeny pravděpodobně na vlastní jméno na vlastním hromadném účtu. Pokud bych totiž byl jejich přímým vlastníkem, proč by se zabýval například otázkou pojištění vkladů a účtů (u IB 500.000 USD) – v případě krachu brokera by mi mé akcie zůstaly a nemusel bych se mazat s nějakým odškodňováním a čekáním na pojistné plnění. Takže akcie nevlastním, proto mi asi potvrzení o zaplacené srážkové dani z Dividendy nevydá plátce příjmu, tedy samotná společnost, která nemá o mé existenci patrně ani potuchy, protože akcie společnosti nevlastním. Ze stejných důvodů pak bude má osoba osobou neznámou také pro příslušný americký finanční úřad, od kterého by potvrzení mělo patrně největší váhu. Tolik malé zamyšlení nad příslušným odstavcem zákona.

Co tedy do přiložit jako důkaz, že daň z Dividendy byla odvedena a můžu ji tedy započíst? Roční Activity Statement obsahuje zjednodušený popis srážkových daní, které by měly popisovat, že peníze opravdu byly zaplaceny.

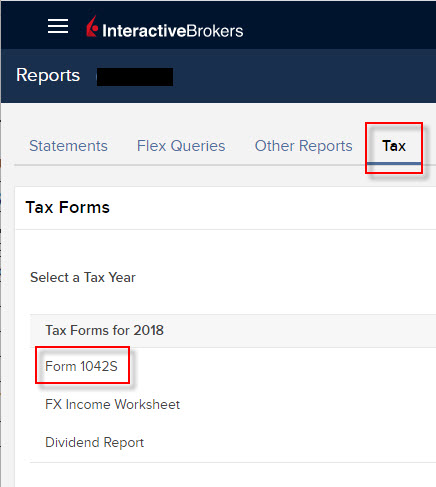

Problémem ale je, že celá věc se zdaněním nefunguje tak, že bych nejdříve dostal na svůj účet Dividendu v celé částce a brokerská společnost ji srazí a odvede za mě, proto musí existovat jiná forma potvrzení než roční výpis brokera, který sice uvádí, že daň je z inkasovaných Dividend stržena, ale jestli ji finanční úřad vlastně vůbec obdržel z něj patrné není. Pochybuji tedy, že k tvrzení o zápočtu zaplacené daně bude stačit doložit zápisy ze sekce Witholding Tax ve staženém ročním Activity Statement. Celou věc by tak měl vyřešit formulář FORM 1042-S, který najdu ke stažení v oddíle Tax mého účtu.

Kliknutím na tlačítko ke stažení v řádku Form 1042-S obdržím PDF soubor, který za mou osobu vyplnil můj broker a odeslal na americký daňový úřad. Tento daňový formulář vyplňuje každý, kdo je plátcem srážkové daně z příjmů, které vznikly neamerickým subjektům na území USA. Stažená verze je kopií určenou pro mou osobu a měla by reprezentovat hlášení mého brokera o mých daňových příjmech podléhajících srážkové dani k příslušnému daňovému úřadu.

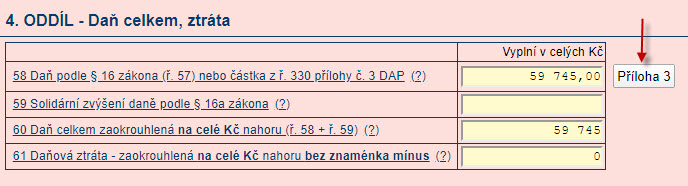

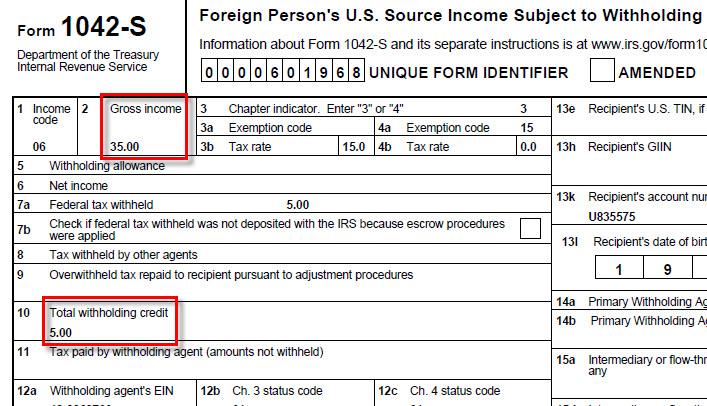

V detailu jedné z mnoha stránek formuláře pak mohu vypozorovat, že z hrubého příjmu +35 USD byl sraženo -5 USD jako srážková daň. Nechci rozumět kódům, které identifikují jednotlivé druhy příjmů, předpokládám, že je formulář správně vyplněn a má sloužit jako potvrzení o mých zahraničních (amerických) příjmech pro které byla sražena a zaplacena daň k mému zápočtu, jiné příjmy podléhající této dani jsem koneckonců také neměl. Tento celý soubor si tedy uložím do svého počítače a připojím k daňovému přiznání.

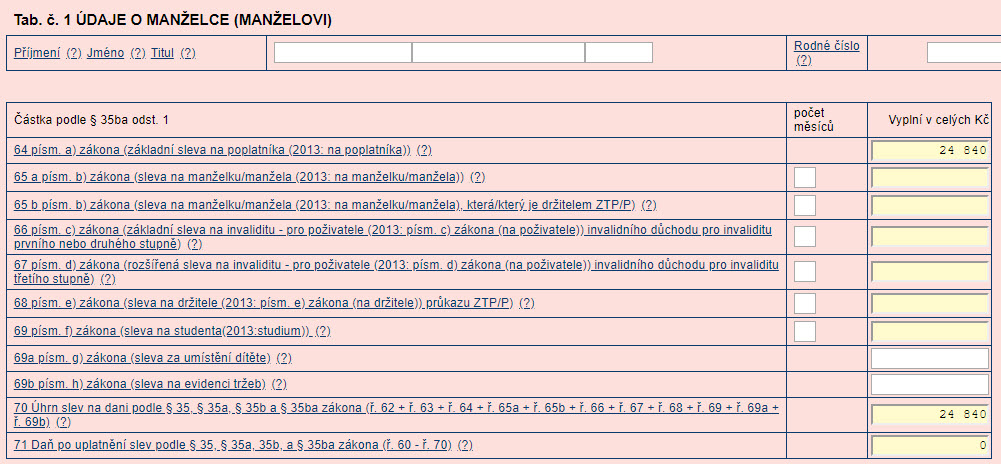

Na následující stránce interaktivního formuláře daňového přiznání neopomenu vyplnit částku nesouvisející s obchodováním, která představuje slevu na poplatníka, tedy částku, kterou nezdaňuji.

Na řádku 64 vyplním hodnotu 24 840,- Kč.

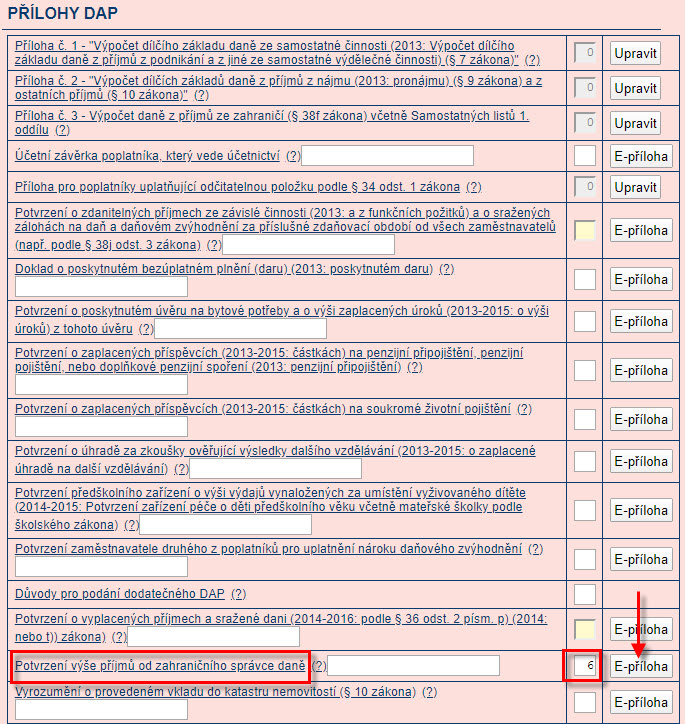

Posouváním se dále ke konci daňového přiznání narazím na jednu z posledních stránek, kde mohu vložit přílohy, které se vážou k mému daňovému přiznání.

Vyberu typ přílohy, vyplním počet stránek přikládaného souboru a zvolím „E-příloha“. Přílohu (FORM 1042-S) poté vyberu ze svého počítače a přiložím k daňovému přiznání. Tím je vše hotovo. Přesunutím se na závěrečnou stránku daňového přiznání zvolím, jak mám celé daňové přiznání zpracovat – nejlépe uložit a poté znovu načítat k úpravám nebo konečnému tisku.

Nejsem žádný daňový specialista a k napsání výše uvedených řádků mě vedly pouze mé úvahy nad zdánlivě složitým problémem – zaplatit daně z běžného tradingu, který pravděpodobně provozuje mnoho podobných obchodníků jako jsem já. Do textu jsem zapojil spíše selský rozum než byrokratické instrukce, které bych mě měly navést na správný způsob, jak si s daňovým přiznáním poradit a nepřivodit si nějaké výrazné problémy. Budu zejména u tohoto článku rád, pokud se rozvine nějaká plodná diskuze s náměty, jak se takové povinnosti zhostit nejen co nejlépe, ale hlavně co nejsprávněji… :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet

Zdravim,

podla mojich zisteni, min. pre Stocks a Equity and Index Options, Realized Total v sekcii Realized & Unrealized Performance Summary obsahuje aj Commisions. Mozno overit porovnanim s Realized P/L v sekcii Trades pre jednotlive symboly.

Inak zaujimavy pristup pouzitia Net Trades (Sales) ako prijmov.

Situacia sa vsak podla mojho nazoru komplikuje tym, ze Net Trades (Sales) obsahuje aj vsetky pripadne Short pozicie otvorene (a zatial neuzatvorene) v danom roku, ktore by teda bolo treba od Net Trades (Sales) odpocitat, kedze by sa mali vykazovat iba prijmy a vydavky uz uzatvorenych obchodov.

Zaroven Net Trades (Sales) je suctom vsetkych prijmov, t.j. prijmov z roznych tried instrumentov (akcie, derivaty, …) ktore sa medzi sebou nezapocitavaju, teda pre ne treba v danovom priznani vykazovat prijmy a vydavky samostatne.

Ak by sme predpokladali situaciu, ze na akciach nie je strata -7.510,96 USD ale zisk +7.510,96 USD, tak by sme akciam mali „posunut“ cast z celkovych prijmov v sume 425.000,14 USD (pri neuvazovani Open Short pozicii), dalsiu cast prijmov pre dalsiu triedu instrumentov, atd. tak, aby vysledna suma prijmov bola 425.000,14 USD. No a ako na taketo rozdelenie? To uz je otazka … 🙂 Prosim, ak sa mylim, opravte ma.

Pekny vecer,

PeterR

Ahoj Peter,

to co popisuješ je právě problém finančního úřadu, který chtěl, aby v kolonce příjmy byly Net Trades (Sales) a nikoliv rozpitvané a upravené příjmy…pracovník nechápal, jak je možné něco prodat, aniž to vlastním, prodej opčního kontraktu s příjmem Prémia byl pro něj španělskou vesnicí. Tomu se nedivím, protože jednoduše nemůže každý rozumět všemu. Pokud bych měl na akciích zisk +7.510,96, tak bych tento realizovaný zisk přičetl k realizovanému zisku na derivátech (+7.510,96 +23.356,54 USD USD) a dostal příjmy +30.867,50 USD. Od této částky bych odečetl náklady na obchodování ve výši -1.489,38 USD a měl čistou částku ke zdanění ve výši +29.378,12 USD. Tuto částku bych odečetl od částky Net Trades (Sales) 425.000,14 USD – 29.378,12 USD a zjistil bych, že náklady jsou 395.622,02 USD. Toto bych převedl na Kč (425.000,14 USD = příjmy a 395.622,02 USD = výdaje) a výsledek zdanil (29.378,12 USD). S poplatky máš pravdu, už jsem to do článku opravil…:c)

Tleskam za skvely a velmi prakticky clanek.

JEn bych chtel upozornit na jednu vec. V pripade, ze mam polozky, o ktere si snizuji zaklad dane, napriklad uroky z hypoteky,tak nemuzu k zapoctu dane z dividend pouzit celou castku, kterou mi srazil broker, ale pouze jeji cast. Tech 15% pro US akcie ja maximum, ktere ale muze byt mensi.

Vice zde https://www.investicnigramotnost.cz/investor-dane-4-kapitalove-prijmy-dividendy/

… presnejšie: už aj pri strate na akciách vo výške -7.510,96 USD je potrebné vyplniť v daňovom priznaní riadok pre danú triedu príjmov a výdavkov a uviesť skutočnú výšku príjmov za obchody s akciami. Kedže reálne ale vychádza strata, výdavky sa uvádzajú len do výšky príjmov a na záporný rozdiel sa neprihliada. Aspoň tak je to podľa SK daňového zákona.

PeterR

Podle me je nutne sparovat jednotlive obchody i presto, ze broker ma relativne hezke vypisy. Nebot jsou situace, kdy v realized trades neni z z ceskeho danoveho zakona zachycena podstata. Napriklad pri expiraci a uplatneni opce dojde ke konverzi na akcii, logicky musim separovat obchody z derivatu a akcii (viz jednotlive skupiny v priloha II). Bohuzel u brokera je to zapocteno (ponizen zisk/ztrata na akcii vznikle z opci) v kolonce u akcii. Ale zhruba to +- odpovida pokud takove extra situace nenastanou (dalsi situace je treba spin-out spolecnosti).

Forexove operace ukazuji taktez podivne relized cisla (a vetsinou zaporne), ale mam za to, ze pokud neobchoduji Forex toto je mozne zcela ignorovat (pokud ne je to mozna dobry benefit…)

Dalsi nutnost si delat extra evidenci (nez pouze vypis od brokera) je kdyz mate vice uctu u vice brokeru. A tudiz nejlepsi a nejpresnejsi metoda je vychazet pouze z vypisu „trades“ kde je skutecne videt vse. Existuje i tool (Stock Accounting od lemminga), ktery toto parovani obchodu umi dobre. Sice jej uz nejakou dobu moc aktivne nevyviji, ale treba kdyz mu tak potencialni updaty jsou mozne. Navic starsi kod je open-source vrele doporucuji.

Ahoj

ano, to máš pravdu, podobný komentář jsi udělal také do fóra, takže si dovolím na něj odkázat Diskuzní fórum/Články na Dobré Trejdy/Daně a smrt – základní životní jistoty…Jirka :c)

Trades nestačí, je nutne použiť minimálne aj sekciu Option Exercises, Assignments and Expirations.

PeterR

Ahoj Jiří, nebavili jste se na FÚ o možnosti zdaňovat příjmy z tradingu přes par 7 (příjmy z podnikání), kde by se dal jednak využít výdajový paušál ve vztahu k Realized zisku konsolidovaném za celé toto podnikání, takže bysme se vyhnuli nespravedlivému zdanění zisků z derivátů a nezapočítání ztráty u akcií, když obchodujeme např. long akcie s ochranou long put? Mě by to přišlo rozumnější vzhledem k povaze tohoto podnikání, které má i další náklady typu knih, software, školení, atd, které by pokrýval výdajový paušál. Ano, na tyto příjmy se pak vztahuje mimo DPFO také pojištění zdravotní a sociální a každý by si musel spočítat, co se mu vyplatí.

Ahoj Dane,

já nejsem žádný daňový specialista, takže nevím, jestli by se to dalo danit paušálem, možná nám tady někdo poradí, ono už i tak se mi z reakcí tady a na fóru rozšiřují obzory…. :c)

Ahoj

aby šlo zisky z obchodování „na burze“ danit jako příjmy z podnikání, tak by na to podle mne musela mít daná osoba živnost (nebo „S.R.O.“) …. a to si myslím, že nebude asi žádná sranda. Jestli k tomu nejsou potřeba žádný extra „lejstra“ , tak hurá na to 🙂

Ahoj,

k tomu jenom dodám, že ostatní příjmy – tedy příjmy z úplatného převodu cenných papírů (§10) ti nemohou snižovat základ daně z jiného podnikání fyzické osoby – podnikatele, protože pokud máš na této aktivitě ztrátu, tak jsi měl ztrátu „nula“ z pohledu celkového základu daně. Funguje to ale naopak – pokud jako podnikatel fyzická osoba (živnostenský list) vykazuje ztrátu ze svého živnostenského podnikání a současně na ostatních příjmech (z tradingu) vydělal, tak tato ztráta z podnikání snižuje daňový základ, který příjmy z tradingu vytvořily… :c)

Konečně jsem našel na internetu něco o tom, jak mám řešit daňové přiznání, když obchoduji s opcemi. Díky za skvěle zpracovaný článek a detailní analýzu problému.

Jirko, vždycky jsem si tě vážil za tvou „lektorskou“ činnost, za což nejen já určitě děkuji. Doufám, že se nebudeš zlobit, ale jsi podstatně lepší opičák 😉 než daňař. To co uvádíš je mnohde sporné, mnohde nesmysl, mnohde špatně nebo vůbec obhajitelné. Nemám moc času, tak jsem to jen prolítl a namátkou:

– v sekci „Realized“ jsou hodnoty zcela jistě včetně komisí, tzn. tvým postupem je započítáš dvakrát

– tvorba sloupců „Příjmy“ a „Výdaje“ dopočtem z hodnoty „Net trades“ je holý nesmysl, protože i ty jsi přišel na to, že v tomto čísle jsou i osvobozené obchody např.

– jak jsi tvořil sloupce „Příjmy“ a „Výdaje“ než si tě pozvali k vysvětlení na FÚ zmínka chybí (zbyl nám nesmysl s kolonkou Net trades)

Pokud je však něco NET (cz: čisté), pak je to výsledek něco minus něco, zde např. BUY – SELL, resp. SELL – BUY (zaléží co jsme obchodovali)…

Ostatní poplatky jsou diskutabilní a na osobní odvaze každého poplatníka a záleží jen člověk od člověka a FÚ od FÚ zda se podaří obhájit příčinná souvislost…

Navíc članek je velice zjednodušen tím, že máme jednu sekci (Akcie) příjmů nulovou – ale do přiznání se samozřejmě uvádí!

Takže zásadní problém – jak rozpočítat Net sales, ostatní poplatky atd. mezi Akcie a Deriváty… bůchsuť 😀 😀 😀

Co s BTC už se neříká.

Na závěr snad jen, rubrika „Harburdí“… 😉 😉 😉 – tož to sedí.

Tak ať ti to furt dobře obchoduje a daně nech profíkům, stejně jako si nebudeš měnit brzdové destičky, byť je to zcela jednoduché.

P.S. co se týká FÚ, tak to byl letos první kobercový nálet a plnění dohody o mezistátní výměně daňových informací, kterou můžeme čekat i další roky, snad lépe připravenou…

Ahoj Jirko,

díky za komentář, měl bych k jednotlivým bodům toto:

1/ v článku jsem původní popis, že „Realized“ neobsahují komise opravil, takže nic dvakrát nezapočítávám

2/ Dopočet hodnoty „Výdaje“ pomocí Net Trades (Sales) je nesmysl, to máš pravdu, ale to je přesně to, proč jsem vlastně napsal ten článek. Pracovník na FÚ mě důrazně upozorňoval, že toto číslo chce vidět v sekci „Příjmy“ (§10), protože z hlášení brokera vyplývá, že jsem za tuto hodnotu prodal cenné papíry. Tvrdil jsem mu, že v tom čísle jsou všechny prodeje a shorty (i neuzavřené) všech kategorií a typů investic a (i když se mě to netýká) také akcie, které vyhovují daňovému testu. Pokud mám tomuto požadavku vyhovět, tak mi nezbývá, než to nějak vypočítat, abych nakonec zdanil to, co zdanit mám. Na otázku, co tedy do výdajů dát, když mám v daném roce třeba prodej akcií za 300.000 Kč, které podléhají daňovému testu jsem dostal odpověd, že 300.000,- Kč a tato odpověď položila základ způsobu, jak vyhovět požadavkům FÚ…

3/ Já mám v přiznáních jako „Příjmy“ hodnotu „Total“ z „Realized“ u kategorie, která je za daný rok v plusu (akcie a zbylé typy). Výdaje mám Commissions (to mám tedy chybně), Fees, Forex, Interest Paid and Recieved, a to je právě ten problém, že číslo „Příjmy“ (v korunách) je drasticky jiné než Net Trades (Sales) (v korunách) a nesedí s čísly, které má daňová správa.

4/ BTC neobchoduji

5/ Poznámku k „Haraburdí“ ponechávám bez komentáře.

Závěrem k brzdovým destičkám. V článku jsem uvedl, že nejsem žádný daňový specialista a uvítám jakoukoliv diskuzi na toto téma, dokonce bych chtěl nyní nabídnout komukoliv, aby napsal na toto téma článek, který by to jednoznačně a správně řešil, třeba i na základě nějaké vlastní zkušenosti (kontroly FÚ) a já jej na těchto stránkách velmi rád zveřejním. Prozatím jsem obdržel reakce, cože je v článku patrně nesprávně, ale zatím nikdo nenapsal, že by se to mělo přesně udělat „tak nebo onak“. Celkem to chápu, protože s tím mají velmi málo zkušeností jak obchodníci, daňoví poradci nebo účetní a také samotní kontroloři na FÚ. Protože jsem celý dosavadní život pouze podnikal, tak mám za sebou celkem slušné množství kontrol a vím, že na každou nejasnou věc (z daňového hlediska) se dá dívat z různých pohledů, důležité ale je, že výsledek bude správný. Shrnuto, netvrdím, že jsem vše popsal správně, ale v danou chvíli mi přijde, že by to mohlo být „přibližně správně“, každou korekci a názor, jak to tedy „zcela správně je“ opravdu uvítám….Ahoj, Jirka :c)

Zdravim vsetkych,

Urcite nie je spravne uvadzat v danovom do polozky Prijmy hodnotu Total z Realized, kedze sa jedna o zisk/stratu a nie o prijem. Total z Realized moze sluzit na krizovu kontrolu realne vynalozenych zdanitelnych prijmov a s nimi suvisiacich vydavkov a pomocou nich vypocitaneho celkoveho zdanitelneho zisku (prip. straty), ktory by sa mal rovnat Total v Realized pre jednotlibe triedy instrumentov.

Priklad preco je to nespravne (pre zjednodusenie iba Akcie):

Total v Realized uvadza +1.000, ktory vysiel ako rozdiel prijmov z predaja akcii minus nakladov na nakup akcii a nakladov vo forme Commisions (tie su v Realized uz zohladnene)

Neuvazujme ostatne naklady typu Other Fees, Broker Interest Paid and Recieved, …

Mame teda zisk 1.000 ktory treba zdanit

Predpokladajme ze sme nakupili akcie spolu za 100.000 a predali za 101.000, do danoveho by sme mali tieto udaje takto uviest, na zdanenie nam vychadza ciastka 1.000, co je v sulade s Total Realized 1.000.

Kedze sa ale k tymto realnym prijmom a vydavkom „akosi“ nevieme dostat, uvedieme do danoveho „nejako vypocitane“ prijmy a vydavky, napr.:

Prijmy 81.000, vydavky 80.000, na zdanenie 1.000

alebo dokonca

Prijmy 1.000, vydavky 0, na zdanenie 1.000

V kazdom z tychto troch pripadov vychadza na zdanenie ciastka 1.000. Na prvy pohlad ziaden rozdiel, zdanujeme 1.000.

Rozdiel tu ale je kedze dochadza k nepriznaniu zdanitelnych prijmov, v prvom pripade oproti realu vo vyske 20.000, v druhom dokonca vo vyske 100.000, co moze byt problem, i ked stat na dani nie je ukrateny ani o cent. Neviem ci aj za to moze byt nejaka sankcia, kedze nedoslo realne ku krateniu dane, min. FU moze dat prepracovat danove tak, aby bolo v sulade s realnymi prijmami a vydavkami.

Moj nazor a postup (bez zaruky):

dat FU len to co potrebuje, v ziadnom pripade nie data z Cash Report (pokial to nebude vyslovene nutne), kedze obsahuje Net Trades (Sales), co sice moze byt to najzaujimavejsie pre daniarov, avsak tato polozka moze obsahovat aj prijmy z open Short pozicii zatial neuzatvorenych, ktore nie su zdanitelnymi prijmami (namaha naviac s prip. vysvetlovanim preco, ako, jak sa da daco predat co nemam ….)

Obchodujem len akcie, opcie a FOREX, takze danovemu poskytujem vylucne sekcie Account Information, Trades, Option Exercises, Assignments and Expirations a Forex P/L Details, v pripade celkoveho kladneho vysledku, t.j. profitu aj dalsie naklady typu Other Fees, Broker Interest Paid and Recieved a pod. podla uvazenia pre znizenie danoveho zakladu.

Spocitavam vsetky Trades s kodom C a C;P, (prip. aj C;PI, nie som si teraz 100% isty) a vsetko v Option Exercises, Assignments and Expirations. Polozky Proceeds, Comm a Basis, kladne hodnoty spolu (vytvaraju prijmy), zaporne hodnoty spolu (vytvaraju vydavky). Potrebne rozdelit na jednotlive triedy (Akcie, Opcie). V idealnom pripade vam to zaklapne na cent oproti Total v Realized. Rovnako Forex data (kod C).

Situacia sa vsak zacne komplikovat v pripade ked nastava z dovodu Option Exercises a Assignments konverzia opcii na akcie. Vtedy sa P/L presuva z akcii na opcie a naopak a taketo pripady by bolo treba riesit manualne aby ste sa dostali s P/L presne na cisla v Realized.

I ked reporty IB su prehladne a detailne, cela problematika tak ako to vyzaduju ceske/slovenske danove zakony je znacne komplikovana, hlavne ak sa obchoduju akcie spolu s opciami, prebiehaju Exercises a Assignments opcii na akcie a pod. Vtedy aj pre skuseneho „excelistu“ a pri vacsom objeme obchodov v roku je to celkom zabava dat to vsetko dokopy.

Pokial niekto obchoduje cisto akcie, alebo len opcie, prip. obchoduje len opcie kde pri Exercises a Assignments dochadza k Cash Settlement, tak tie vsetky vypocty by mali sediet presne.

Doporucujem testovat na nejakom mesiaci alebo kratsom date range so zopar obchodmi a po odskusani postupu to aplikovat na cely rok.

Pre rok 2019 sa na to uz pomaly chystam 🙂

Pekny vecer,

PeterR

Ahoj Peter,

díky za komentář s dalším návodem, jak se dopracovat ke správnému přiznání. Já myslím, že se shodneme na tom, že existuje několik způsobů, jak z dokumentace od IB dojít ke stejnému výsledku. Pořád ale bych chtěl podotknout, že s ohledem na čísla, která sdělil IB české finanční správě, je nutné jednoduše vycházet z toho, že jsem v období XY prodal cenné papíry za XYZ a číslo XYZ chce můj správce daně vidět v políčku příjmy, proto jsem to popsal tak, jak jsem popsal. Taky je pravděpodobné, že pokud to sdělené číslo IB nebude sedět z číslem v mém přiznání, tak se vystavuji možnosti kontroly, tak proč nevyhovět, když ve výsledku to bude stejné, ostatně právě z těchto důvodů jsem na úřadě také byl. Pokud ale vidím, jak kreativně a individuálně se k tomuto dá přistupovat ze strany nás obchodníků, tak pochybuji, že druhá strana bude vybavena nějakou striktní, strohou a hlavně univerzálni instrukcí, jak to má nakonec vypadat, a to jsem daleko od toho, abych někoho podceňoval, takže ještě jednou díky a ahoj, Jirka :c)

Prosim ignorujte v prispevku (PeterR) 2.3.2020 (20:09) odstavec „Obchodujem len akcie, opcie a FOREX …“ a nasledujuci odstavec.

V r. 2019 som prvy raz nechal opcie s Settlement typom Physical Delivery vysporiadat cez Assignement/Execrcise, tak mi vznikli nove situacie, ktore som v danovom chcel riesit tak ako je uvedene v danych dvoch odstavcoch. Pocas poslednych dni zistujem, ze moja uvaha tymto smerom nebola spravna.

Jiří,

děkuji za hodnotné články a informace které tady nacházím.

K tématu daní nemám moc co říci, snad jen že sehnat daňového poradce, který ví je celkem problém.

Obracím se sem s žádostí o radu.

Loni jsem začal obchodovat u Tastyworks a chtěl jsem vygenerovat přehled obchodů za loňské období.

Očekával jsem výpis podobný jako u IB, ale objevil jsem nepřehlednou Exel tabulku.

Vím, že také používáte TW, jak řešíte a generujete podklady k daňovému přiznání od TastyWorks?

Děkuji

Jan

zdravím,

účet u TW jsem si otevřel nejprve ze zvědavosti a prozkoumání možností obchodovat VIX opce v době, kdy IB brutálně navýšil margin u těchto opčních kontraktů. Byl jsem stejně zklamán jako u IB, takže držím na účtu od jeho nafundování (2017) pouze malé akciové portfolio, když jsem se zatím žádné z akcií nezbavil, dokonce mě teď napadlo, že to asi budou právě tituly, kde budu moci uplatnit daňový test, pokud je ještě chvíli podržím. Shrnuto, s doklady v excelovském formátu k daňovému přiznání nemám zkušenost, občas se podívám jen na PDF statement, Jirka :c)

Zdravím,

Předem chci autorovi Jirkovi velice poděkovat za přínosné a podněnté články. Jsou pro mně zdrojem cenných rad a inspirace.

Co se týká daní, tak jsem si také vždy zpracovával daňové přiznání sám a proto chci přidat pár postřehů ze své zkušenosti.

V minulých letech mi hodně pomohl návod, který je zveřejněný na webu Finlordů tady:

https://finlord.cz/2017/01/jak-na-zdaneni-vynosu-z-investic/

https://finlord.cz/2018/03/zdaneni-vynosu-z-investic-vyplneni-formulare/

Nevím, jestli to tam je všechno správně, ale paní z našeho finančního úřadu neměla k mým daňovým přiznáním žádné zásadní námitky.

Nevím ale, jestli tu moji částku v kolonce příjmy někdy kontrolovala vůči nějakým jejich podkladům z IB.

Naprostou většinu obchodů u mně tvořily krátkodobé nákupy a prodeje akcií v rámci obchodování Zajícovy devadesátky (aos na winpes.cz). Překvapilo mně, kolik milionů korun se takto za rok protočí a měl jsem obavy, co na to řekne paní z finančáku, ale nijak tu vysokou částku nekomentovala.

Mám asi štěstí, že paní na našem finančáku je vstřícná, i když důsledná a neodpustí mi ani podle mého názoru zanedbatelnou nesrovnalost. Z jednání s ní jsem ale vždy cítil, že má snahu vše vyřešit k oboustranné spokojenosti.

Také jsem vyrozumněl, že tam mají kolegu, který se specializuje na kapitálové trhy a s ním konzultuje věci, o kterých toho sama moc neví.

Opravovat daňové přiznání jsem musel jenom kvůli nesrovnalosti u dividend, protože společnost Allergan (AGN), která je součástí indexu SP100 má sídlo v Irsku, takže tam mi bylo strženo 20% ale započítat jsem si mohl jenom 15% a není to uvedeno na formuláři 1042-S (myslel jsem si, že všechny společnosti z SP100 jsou americké)

Další nesrovnalost jsem měl s Viena Insurance (VIG) – toto je Rakouská společnost, kterou mám pro dlouhodobé držení přes českého brokera FIO – tam mi byla stržena daň ve výši 27,5%, ale do daňového přiznání si mohu započítat jenom 10% a ještě dalších 5% navíc jsem musel zaplatit u nás.

Jako doklady o stržené dani pro AGN a VIG stačilo doložit výpisy od IB a z FIA, ze kterých je zřejmé, že daň z těch dividend mi byla stržena.

Ještě se chci zeptat, kdy se vám objevuje v Account manageru ten formulář 1042-S? (já jsem ho v posl. dvou letech nikdy neměl před koncem března, takže jsem musel strženou daň z dividend dokládat jenom výpisem a až potom posílat dodatečně)

Přeji pěkný den, Martin

1042-S bude dostupný 16.3.2020, viď https://www1.interactivebrokers.com/en/index.php?f=1554&p=explain

Ahoj, je fakt, že pro báby na finančáku je trading něco naprosto neznámého, což je asi trochu i plus , protože mi několikrát připomínkovaly hypotéky, čest. prohlášení apod., ale trading nikdy. Já počítam do výdajů samotné náklady na obchod + komisní poplatky. Nejsem si jistý, zda leze uplatňovat i úroky z půjčených peněz. To už je podle mě trochu jiná kategorie výdajů.

Jinak návod moc hezkej. Já si musel kdysi zaplatit pár stovek, abych si stáhnul videonávod na webu jedné skupinky traderů, ale pomohlo mi to.

Dobré trejdy přeji!

J.

Ahoj.

Podle návodu jsem hledal formulář 1042-S, ale mám tam jen za rok 2018 a za rok 2019 tam není.

Nemusí se vyplňovat nějaká žádost, aby mi to vyplnili a poslali?

Loni jsem to tam měl když jsem dělal daně a to bylo určitě v únoru.

Děkuji za každou radu. Hlavně jestli to tam už někdo má nebo je ještě brzy.

Ahoj,

bude po 16.3.2020, Jirka :c)

Odpoved vyššie … až 16.3.

Ahoj,

Mam dotaz k tomu rozdělování zisku mezi opce a akcie. Dám příklad

Nakoupím call Bull spread na AAPL +270/-272.5 za ktery zaplatím 240USD. Při expiraci skončí akcie AAPL na 275USD a je tedy proveden excercise a assignement. Celkový zisk je 10USD. Když to zjednodusim,tak by bylo fér danit těch 10USD a zaplatit 1.5USD,ale pokud to musím rozdělit mám na opcích ztrátu 240USD,ta nikoho nezajima, a na akcích zisk 250USD,který zdáním a zaplatím 37.5USD,tedy 375 % zisku.

Co s tím?

Pozri v reporte v sekcii Realized & Unrealized Performance Summary ako je Realized Total P/L za tie dve samostatne opcie a prip AAPL vykazany. Predp. ale, ze v casti Equity and Index Options neuvidis ziadnu z tych opcii a v tomto pripade zrealizovany profit 10 USD bude v casti Stocks pri AAPL, t.j. prijmy/vydavky suvisiace s danymi opciami pri Assignment a Exercise sa premietnu v celkovom P/L AAPL akcie. Treba preskumat v reporte 🙂

PeterR

Mas pravdu, vyse je to sice pouze hypoteticky priklad, ale kdyz jsem prozkoumal realne call bull spready tak defacto ta cena opci, ktere byly excercised a assigned je prictena/odectena od zisku z akcii.

Pokud to ale dobre chapu, tak toto je z pohledu ceskeho danoveho zakona spatne a spravne bych tedy mel vsechny sve obchody kdyz doslo k assignementu/excercise manualne rozpitvat a rozdelit tak, jak jsem psal vyse. V tom hypotetickem prikladu z AAPL by to tedy bylo opce ztrata 240USD a akcie zisk 250USD. Je to tak?

Nie som sice daniar, ale aky je realizovany P/L opcie kde prebehol Assignment alebo Exercise?

Podla mna:

a) pri takejto opcii existuje len vstup do pozicie cez Open Buy/Sell, generujuci prislusny vydavok/prijem, vratane Commisions

b) vystup z pozicie nie je cez Close Sell/Buy (t.j. ziaden prijem/vydaj pri uzatvarani pozicie), ale je cez Assignment/Exercise, bez akychkolvek poplatkov ci prijmov/vydavkov pri uzatvoreni opcnej pozicie

c) opcia sa transformuje na Long/Short akciovu poziciu, ku ktorej IB „pripoji“ prislusne prijmy/vydavkyktore vznikli pri otvoreni opcnej pozicie, ktora je zodpovedna za vznik Long/Short akciovej pozicie

Mne osobne to prijde logicke, ze ak mi napr. na ucte pristane +100/-100 ks akcii (bez akehokolvek vydavku/prijmu pri nakupe/predaji tychto 100 ks), tak prijmami/vydavkami takej akciovej pozicie su prijmy/vydavky suvisiace s otvorenim opcnej pozicie co to „sposobila“. V pripade Assignment/Exercise Long opcie vydavky pri nakupe, v pripade Short opcie prijmy za vypisanie. Vratane Commisions.

Takto to pocita IB a takto to budem vysvetlovat aj na financnom ked bude treba. Ak financny urad prip. dostane z IB report o mojich Realized P/L za Stocks, Equity and Index Options, tak viem preukazat z coho ten Realized P/L v castiach Stocks, Equity and Index Options vznikol.

V hypotetickom priklade AAPL pises, ze vysledok podla danoveho zakona ma byt Stocks Realized P/L +250, Options P/L -240.

Report IB bude ale ukazovat Stocks P/L +10, Options – ziaden riadok, i ked v Trades tie opcie budu, aj s prislusnymi prijmamy/vydavkami pri otvoreni (v stlpcoch Proceeds, Comm/Fee, Basis), ale s Realized P/L 0 (nula).

Inak, zdanitelnym prijmom je podla mna prijem z uzatvorenej pozcie ponizeny o preukazatelne vydavky. Takze by mal byt nejaky Open a potom Close. V tychto pripadoch ale chyba ci uz Open alebo Close, ci pri akcii alebo pri opcii. A kedze sa opcia trasformuje na Long/Short akciu, tak sa to uctuje na vysledny „produkt“, ktory tymito transakciami vznikol.

Je to moj pohlad na tuto problematiku a logicke vysvetlenie toho ako to pocita IB. Bez zaruky kedze som to s financnym uradom doteraz neriesil. 🙂

PeterR

… v predposlednom odstavci: V tychto pripadoch ale chyba Close pozicie , ci uz Buy alebo Sell, ci pri akcii alebo pri opcii

Ahoj,

nevíte někdo jaké nakonec data to broker do ČR posílá ? Zda celý ten report nebo jen nějaké sumy (Sales), (Purchaes) ? On i americký daňový zákon je jiný než náš. Po mně zase FÚ se pídil po částce, kterou jsem od IB nalezl ve formuláři 1042-S pod Income codem 01 (Interest paid by U.S. obligors-general), což jsem v přiznání měl zahrnuté v kategorii Forex, ale nejspíše by to mělo být separátně jako příjmy z držby kapitálového majetku a úroky a jiné výnosy z poskytnutých úvěrových finančních nástrojů. A pravda je, že nakonec se mi podařilo vysvětlit, že stát o žádné peníze nepřišel, přesto by člověk příště raději podal přiznání s vědomím, že má ty kolonky dobře rozdělené a že to sedí zcela přesně s tím, co se posílá do ČR i z hlediska kategorií. Nikdo na FÚ mi neodpověděl ani na dotaz, zda ty čísla chodí z pohledu amerického výkladu daňového zákona a kategorií nebo toho českého (dle mého laického názoru v tom vznikl ten rozpor).

Děkuji

Gregory

Zdravím, daně se nám zase blíží a já bych měl dotaz. Jsem nováček, tak mne prosím omluvte za případnou ,,blbou,, úvahu. Za minulý rok jsem obchodoval pouze opce na long stranu. Začínal jsem s nějakým kapitálem a na konci roku měl bohužel celkovou ztrátu. Nikdy jsem si od brokera peníze neposílal na svůj účet, vše zůstalo. Ve smyslu toho, že např. jsem začínal s kapitálem 100 000Kč a na konci roku mám třeba 80 000 na účtu. Pokud se podívám na Cash Report na Net trades (sales), proobchodoval jsem dle IB částku několika milionů korun. Bude FÚ zajímat Net Trades (Purchase), kde je toto číslo záporné? Je vyšší, než to první. A mám vůbec něco přiznávat? Z logiky věci mi přijde, že pokud jsem na účet poslal např. 100 000Kč a zbylo mi 80 000Kč, tak to smysl nemá. Čtu tento článek a snažím se ho pochopit již několk dní, ale raději se zeptám.

Díky

Ahoj,

do přiznání to uvést musíš. Daníš příjmy z prodeje cenných papírů, ve tvém případě pouze z prodeje derivátů (opční kontrakty). V sekci pro příjmy podle §10 tak vybereš F-jiné ostatní příjmy a do pole „Příjmy“ zadáš částku pro všechny prodeje (Net trades(sales)). Do pole pro „Výdaje“ zadáš souhrn všech nákladů, které jsi z těmito příjmy měl, tedy zejména jejich pořízení, poplatky atd….Protože bude rozdíl záporný, měl jsi ztrátu, kterou si nijak nemůžeš odečíst, objeví se v poli „Rozdíl (příjmy – výdaje)“ hodnota nula, tím je tvé obchodování v přiznání vyřešeno. V daňovém řízení leží prokázání důkazů na straně poplatníka, takže musíš být připraven každý z uvedených údajů v přiznání nějak vysvětlit, takže vygenerovat a zálohovat roční report nebo si ho převést do excelu (to jednoduše jde) atd…:c)

Díky za odpověď. 🙂

Super článek i když některé věci už má IB asi jinak (nebo je to otázka platformy z které se do IB přistupuje).

Pro tento rok už je to jedno, ale při pohledu na nevyváženost zisků a ztrát mezi akciemi a opcemi mě napadá, jestli je nějaké možné řešení udělat obchodováním ke konci roku ztrátu na akciích na úkor zisku na opcích? Taková malá daňová optimalizace. 🙂

Pokial viem spravne, tak pri opciach plati:

pri Assignment/Exercise ide ciastka, ktoru ziskam/zaplatim pri Open Sell/Buy opcie, do realizovaneho P/L podkladovej akcie;

pri expiracii OTM opcie alebo pri uzatvoreni ocnej pozicie spatnym Buy/Sell ide relizovany P/L do opcie.

Teoreticky sa da urobit nasledovne, prakticky treba pozriet ci je to vobec realizovatelne z pohladu cien opcii Call/Put:

Je mozne napr. otvorit Conversion (Long Put, Long Stocks, Short Call), pri ktorom je P/L krivka flat, vysledok v case expiracie nezavisi na cene podkladu (zanedbajme early Assignment Short Call, prip. pouzit opcie europskeho typu).

Ak by sa podarilo otvorit Conversion za nulove naklady, prip. s min. stratou a to na strike cim viac nad trhom, tak by bol vysledok pri expiracii a za predpokladu, ze trh by vydrzal pod strike taky ako chceme, t.j. strata na akciach a zisk na opcii.

Priklad:

XYZ sa obchoduje za 100

Buy 1 XYZ 100 Put za -300

Buy 100 XYZ po 100 = za -10 000

Sell 1 XYZ 100 Call za +300

Pri expiracii a pri cene XYZ pod 100 nastane nasledovne:

1 XYZ 100 Put je ITM = Exercise = predaj 100 ks XYZ po 100 = +10 000, -300 Put opcia, celkom +9 600, naklad na nakup akcii = -10 000, realized P/L -300 zapocitany do akcii

-1 XYZ Call OTM = zisk +300 (premium) zapocitany do opcii

Prosim opravit ak je uvaha nespravna. 🙂

Ahoj, myslim, ze takto to fungovat nebude, protoze Proceeds za Buy 100 XYZ (-10k) a Autoexercise Putky (+10k) se ti v sekci Stocks v Reportu vyrusi a zustanou tam jen poplatky. Proceeds z opci budou vzdy videt v sekci „Equity and Index Options“ a taky se (az na poplatky) vyrusi.

Ale myslim, ze by se to dalo udelat takto:

XYZ sa obchoduje za 100

Buy 100 XYZ po 100 = za -10 000

Buy 1 XYZ 90 Put za -100

Sell 1 XYZ 90 Call za +1100

Pak je jedno, jak to pri expiraci dopadne, protoze v sekci Stocks v Reportu budes mit Proceeds -10k za Buy 100 XYZ a +9k za Assignment nebo Autoexercise jedne z opci (podle toho, jak XYZ skonci) a v sekci „Equity and Index Options“ budes mit -100+1100 = zisk 1k — takze jsi efektivne prenesl zisk 1k ze Stocks do Options.

Analogicky by to slo i naopak z Options do Stocks, pokud zvolis strike nad aktualni buy cenou.

Jozka

Ahoj, vo svojom priklade si urobil to iste, len s inymi transakcnymi cenami. 🙂

Postatne v tomto je otvorit Conversion (prip. Box a pod.) tak aby pri expiracii bol vysledok cca 0.

V reportoch, v sekcii Trades: co sa tyka Proceeds, Comm a Basis, v beznych pripadoch plati, ze pre Close riadky (kod C) Proceeds + Comm + Basis = Realized P/L. Plati to aj pri opciach, ktore skoncili OTM (kod C;Ep), kde v Realized P/L sa objavuje nenulova hodnota vysledku obchodu po expiracii OTM opcie, t.j. ziskane/zaplatene premium + poplatok za otvaraci obchod.

Pri opciach ktore skoncili Assignment/Exercise (kod A;C alebo C;Ex) to neplati. Treba si vsimnut, ze v Realized P/L je 0, t.j na takejto opcii nebol zrealizovany ziaden zisk/strata. Avsak transakcne naklady na otvorenie opcnej pozicie, ktora nakoniec skoncila ITM, sa nemozu len tak stratit. Stavaju sa sucastou Open alebo Close Stock position, t.j. akciovej transakcie, ktoru dane Assignment/Exercise vyvolalo.

Dokonca pokial Assignment/Exercise generuje Open Stock poziciu, tak naklady na danu opciu tam ani na zaciatku nevidno, prirataju sa az pri Close takejto akciovej pozicie.

Treba pozriet detailne report, najlepsie na jednoduchom priklade. Prave som si to pozeral na svojom pripade:

Box SPY 380 – 383:

05.02.2021 +1 SPY 12FEB21 380.0 C za 7.75, comm -0.63

05.02.2021 -1 SPY 12FEB21 383.0 C za 5.80, comm -0.85

12.02.2021 -1 SPY 12FEB21 380.0 P za 1.08, comm -1.58

12.02.2021 +1 SPY 12FEB21 383.0 P za 1.57, comm -1.57

Expiroval pri cene nad 383.

Bull Call spread skoncil ITM, naklad bol cca -197 USD.

Bear Put spread skoncil OTM a prerobil cca -52 USD.

V Realized & Unrealized Performance Summary:

V Equity and Index Options su putky so stratou -52 USD, callky tam vobec nie su.

V Stocks je SPY so ziskom 103 USD, co je 300 USD za predaj a nasledny nakup (v takom poradi to vidim v reporte) SPY vyvolany ITM Bull Call spreadom, minus 196 UDS ako naklady na ten spread.

A to si myslím, že je právě špatně, protože z hlediska daňového přiznání je Realized P/L irelevantní — daní se rozdíl mezi příjmy a výdaji, což jsou v jazyce Activity Statementu položky Net Trades (Sales) a Net Trades (Purchases), příp. ještě sníženo o Commissions.

Net Trades (Sales) = suma všech kladných položek ve sloupci Proceeds v sekci Trades

Net Trades (Purchases) = suma všech záporných položek ve sloupci Proceeds v sekci Trades

Problém je v tom našem (CZ, možná i SK, nevim) dělení na akcie a deriváty, protože takto to v tom Activity Statementu rozdělené není a je nutné si to spočítat ručně (nechat si vygenerovat CSV a pak zvlášť posčítat kladné a záporné hodnoty — vyzkoušeno za vás, vychází to).

Uvedu vlastní konkrétní příklad: Koupil jsem QQQ Bull Call Spread 317/327 a ten expiroval nad vyšším strikem.

V sekci Trades/Stocks mám:

QQQ | -100 | Proceeds 32,700.00 | Comm/Fee -0.73 | Code A;O (Assignment; Opening Trade)

QQQ | 100 | Proceeds -31,700.00 | Comm/Fee 0.00 | Code C;Ex (Closing Trade; Exercise)

V sekci Trades/Equity and Index Options mám:

QQQ 317.0 C | 1 | Proceeds -574.00 | Comm/Fee -0.63 | Code O (Opening Trade)

QQQ 317.0 C | -1 | Proceeds 0.00 | Comm/Fee 0.00 | Code C;Ex (Closing Trade; Exercise)

QQQ 327.0 C | -1 | Proceeds 102.00 | Comm/Fee -0.64 | Code O (Opening Trade)

QQQ 327.0 C | 1 | Proceeds 0.00 | Comm/Fee 0.00 | Code A;C (Assignment; Closing Trade)

Takže pokud by toto byl můj jediný obchod v roce, do DP bych uvedl: (samozřejmě přepočteno na koruny)

Prodej CP: Příjmy 32,700.00 | Výdaje 31,700,73

Prodej derivátů: Příjmy 102.00 | Výdaje 575.27

Ano, můj celkový Realized P/L je 526.00 a je to i v souladu s tím, co mám v Realized & Unrealized Performance Summary, ale to dle mého názoru nerespektuje to zákonem požadované rozdělení na akcie a deriváty a tudíž je to pro účely DP nepoužitelné.

Oprava: …Ak by sa podarilo otvorit Conversion tak, aby po expiracii bol finalny Realized P/L nula, prip. min. strata …

Ahoj, už jste nědo zkoušeli vygenerovat activity statement v tomto roce za rok 2020? Já pokud kliknu na activity statement, tak mi následující obrazovka vypadá jinak. V poli period nemám bohužel volbu volbu ANUAL, ale mám tam pouze YTD, MTD … Pole Date tam vůbec nemám … Máte to podobně? Dřív jsem měl stejnou obrazovku, jako je tady ten screenshot, ale ted se to bohužel změnilo. Děkuji za info.

Ahoj Martine,

to je proto, že zkoušíš zobrazit Annual Report aktuálního migrovaného účtu, který nedržíš celý rok. Na stránce Reports klikni na modrý ovál s číslem aktuálního účtu a z rozevřeného menu vyber starý účet u IB, potom u něj můžeš zobrazit požadovaný Annual Report…:c)

Idea: Drzim akcie pres 3 roky a chci je prodat. Koupim Putku tesne pred expiraci HODNE ITM (divam se, ze treba u AAPL to jde az skoro o 100% nad aktualni cenou) a necham to exiprovat. V Activity Reportu se mi v sekci Stocks objevi Proceeds z autoexercise a bude to vyrazne vic, nez kdybych ty akcie prodal normalne — nicmene toto nedanim, protoze je to prodej akcii, ktery prosel casovym testem.

V sekci Options mam ztratu danou nakupem Putky.

Chapu to spravne, ze toto lze pouzit jako danovou „optimalizaci“ zisku z opci a futures, pokud mam dost akcii drzenych 3+ let?

Vidite v tom nekdo nejaky hacek?

Diky

Jozka

Podla mna vysledok bude zodpovedat tomu ako som popisoval vyssie:

Na opcii nebude reportovana ziadna strata.

V Trades v sekcii Equity and Index Options pre Close riadok bude Realized P/L nula.

V Realized & Unrealized Performance Summary v sekcii Equity and Index Options putka vobec nebude reportovana.

Nakupna cena putky sa prirata k akciovej Close transakcii.

V Trades rovnako ako aj v Realized & Unrealized Performance Summary bude v sekcii Stocks naklad na putku sucastou Realized P/L pri zatvoreni AAPL.

Takze predaj AAPL cez Exercise ITM Put je v bledomodrom to iste ako priamy predaj akcii.

Podla mna to, ze transakcne naklady na opcie, ktore skoncia ITM su nakoniec priratavane k podkladu podla mna dava zmysel, kedze ony su dovodom zmeny na akciovej pozicii (kupa/predaj akcii).

To make long story short:

Assignment/Exercise opcie sa prejavi v Realized P/L podkladu.

Close opcie pred expiraciou alebo expiracia OTM sa prejavi v Realized P/L vlastnej opcie.

Úvaha o tom, ako na presun Realized P/L z akcií na opcie a naopak použitím rôznych kombinácií opcií a akcií (Conversion, Box) bola prezentovaná s ohľadom na reálny dopad a výsledok, ktorý je možné následne vypozorovať v Activity Reports na údajoch Realized P/L, či už v sekcii Trades alebo v sekcii Realized & Unrealized Performance Summary pre Stocks a Equity and Index Options.

Problematika daňového priznania otvára asi toľko rôznych pohľadov na správny spôsob vyplňovania, koľko je počet čitateľov tohto webu. Avšak použitie stĺpca Proceeds a Comm v sekcii Trades na vygenerovanie príjmov (súčet všetkých kladných hodnôt) a výdavkov (súčet všetkých záporných hodnôt + súčet Comm) prináša minimálne tieto výzvy:

a) Vysporiadanie sa s otvorenými pozíciami na konci roka,

b) Vysporiadanie sa so zatvorenými pozíciami, ktoré boli otvorené v predchádzajúcich rokoch,

c) Chýbajúce riadky (čiastky) v Trades (Proceeds) pre opcie, kde Settlement Method je Cash a nie Physical Delivery, t.j. napr. opcie na SPX, ktoré expirujú ITM a následne sú vysporiadané cez Assignment/Exercise. Takýto typ obchodov ovplyvní výsledok pri spočítanie príjmov a výdavkov spôsobom cez Proceeds tak, že budeš mat výrazné rozdiely v porovnaní s Realized P/L.

Okrem toho si stále myslím, že prostriedky na obstaranie opcie, ktorej výsledkom bol Assignment/Exercise, sa majú prirátať k akciovej pozícii, ktorú daný Assignment/Exercise ovplyvnil. Pretože daná opcia ani nebola predaná, ani neexpirovala OTM. Opcia sa pretransformovala na akcie. Preto prostriedky na obstaranie takejto opcie vykazuje IBKR reporting pri akcii.

Možno zaujímavá sprava pre tých čo budú zdaňovať v SR.

V slovenskom formulári DP sú riadky pre jednotlivé typy príjmov podľa § 8 zákona 595 o dani z príjmov a v riadkoch stĺpec 1 pre príjmy a stĺpec 2 pre výdavky.

Po preštudovaní stránok Finančnej správy SR a prečítaní si odpovedí na otázky č. 2, 3 a 5 tu https://podpora.financnasprava.sk/798719-Oslobodenie-pr%C3%ADjmov-z-predaja-cenn%C3%BDch-papierov ale hlavne Poučenia na vyplnenie daňového priznania k dani z príjmov fyzickej osoby, strana 17, druhy riadok začínajúci “Na riadkoch 4, 5 a 6 stĺ. 1” tu https://pfseform.financnasprava.sk/Formulare/Poucenia/DPFOBv20-poucenie.pdf, je možné si to pravdepodobne zjednodušiť a v prípade zisku uviesť do stĺpca 1 Realized P/L, stĺpec 2 nechať nevyplnený. Všetko zvlášť pre Stocks aj Equity and Index Options.

V takomto prípade by transakcie s Conversion alebo Box boli podľa mňa využiteľné.

Na prvý raz som si neprečítal dôsledne a do konca odstavec spomínaný v predch. komentári.

Príklad na konci potvrdzuje, že do stĺpca 1 (príjmy) je možné uviesť výsledný Realized P/L a v stĺpci 2 (výdavky) sa neuvádza žiadna suma.

Ahoj, pěkný a poučný článek. Protože jsem lama, tak se ještě jednou zeptám.

1. Do daňového přiznání pro Akcie za rok 2020 se zadávají Příjmy a Výdaje… tzn. pokud se nechci trápit s každým tradem zvlášť v roce 2020, které to jsou konkrétně položky v IB výpise ( Příjmy/Výdaje )?

2. Pokud tomu dobře rozumím všechny příjmy a výdaje se sčítají. Znamená to tedy, že pokud mám výpis od IB a od Portu sečtu v DAP všechny Příjmy a Výdaje od obou brokeru dohromady. To samé platí i pro dividendy. Nebo jsem něco nepochopil ?

3. Musí se k DAP přikládat Report tradu ?

Díky moc za odpověď

Ahoj,

přídám moji trošku z domácího úkolů k daňím.

ad akcie vs opce jsou jeden druh příjmu nebo ne)

Pokud opce slouží k zajištění pozice, lze ji uznat jako výdaj. Neboli celou pozici podklad a opce zahrnout do jednoho příjmu. Delta-hedging je v cajku jeden druh příjmu. 😉

zdroj: https://www.financnisprava.cz/cs/dane/prispevky-kv-kdp/dane-z-prijmu-a-ucetnictvi/23-02-05-2184

ad příjmy vs výdaje – přelínaní zdaňovacích období.

Volně dostupné návody z internetu na vyplněný DAP v případě obchodování s cennými papíry vždy píšou, že se berou v úvahu jenom uzavřené obchody. Tohle tvrzení je ale v kontrastu k officiálnímu vyjádření Generálního řediteství finanční správy k tomu jak danit přijmy ze Zonky. V tomhle vyjádření se píše, že pro jeden druh příjmu, si můžu daňově uznát výdaje na další nákupy participací. Důsledkem je, že když buduji portfolio, tak daně nemusím (můžu) platit. Pokud jsem neodváděl daň v průběhu, tak ji musím zaplatít na konci, když přestanu portfolio budovat. t.j. začnu vybírat peníze nebo jenom přestanu nakupovat další participace, jazykem daní příjmy přesáhnou výdaje. Pro explicitnost, v případě odloženého/pozdějišího placení daní, můžu tuhle částku po celou dobu investovat (klidně i léta). Teď zpátky k akciím, Obchodování s cennými papíry je také jeden druh příjmu, tudíž můžu zahrnout jako výdaje další nakoupené, otevřené pozice jako daňový štít neboli navýšit výdaje.

zdroje:

https://forum.zonky.cz/t/zonky-dane-2019/546

http://navodyprolidi.blogspot.com/2018/01/zonky-dane-dulezite-nize-uvedene.html

Roman

Ahoj Romane,

s dovolením jsem Tvůj komentář přenesl také do daňového vlákna do fóra https://forum.dobretrejdy.com/forum/viewtopic.php?f=12&t=60&p=1100#p1100, protože to jsou zajímavé zjištění, snad to nevadí, měj se a ahoj, Jirka :c)

Ahoj,

chtěl bych se prosím zeptat na následující. Obchodoval jsem short PUT na akcii, v průběhu několikrát roloval pozici za další kredit.

Nicméně pak se moje opce dostala silně ITM a byla přiřazena a získal jsem 100ks akcií.

Tyto akcie pokud prodám, realizuji ztrátu. Jenže co daně? Získaný kredit je z obchodů s deriváty, jenže získané akcie na základě přiřazení derivát nejsou, takže si ztrátu nemůžu započítat?

a budu danit jen získanej kredit? Přijde mi to divné, protože když pozici uzavřu (tj. prodám přiřazené akcie) nebudu v zisku, takže daním zisk kterej nemám?

Nevím jestli jsem to popsal srozumitelně, ale předem moc díky za odpověď.

Ahoj, popsal jsi to srozumitelně. Zisk na derivátech daníš zvlášť, stejně tak profit na akciích, započítávání není možné. Avizoval jsem již dříve ve fóru, že se k daňovým věcem nebudu vyjadřovat, protože „co člověk, to názor“ a nechtěl bych nějakou svou radou či návodem nakonec někomu přivodit nějaký daňový problém. Podívej se do fóra, jsou tam nějaké články na toto téma od různých přispěvatelů, snad najdeš přesnou odpověď, Jirka :c)

Áno, je to tak. To, čo je vnímané ako jeden niekoľkotýždňový alebo niekoľkomesačný “logický” obchod, je viacero samostatných obchodov, z ktorých každý generuje vlastný P/L a P/L za akcie a deriváty sa nespočítavajú. Ak teda rolovanie opcií vygenerovalo zisk, avšak posledná Short Put spôsobila Assignment a teda nákup akcií, tak príp. stratu z predaja týchto akcii nie je možné použiť na poníženie zisku z opcií. Takto rozdelený P/L vidíš aj napr. v Activity Statement reporte.

Inak, do podobnej situácie je možné dostať sa aj rolovaním opcií cez dva roky, kedy niekoľkomesačný „logický” obchod naprieč dvomi rokmi celkovo skončí v strate, ale daniť predsa len bude čo. Napr.: v roku 2021 rolovanie vygeneruje zisk, ten treba zdaniť. V roku 2022 ďalšie príp. rolovanie a finálne uzatvorenie poslednej pozície (aj bez Assignment) vygeneruje stratu.

Rozumím, tak to chápu správně, děkuji oběma za vysvětlení. Ale i přesto, že je to tak asi správné, je to dost na hlavu. 🙂

Pokud bych uvažoval teoretický příklad, kdy bych třeba vypsal přímo ITM put opci, ta by následně byla přiřazena. Podklad pak kupříkladu ještě trochu klesne, já celou pozici uzavřu prodáním přiřazených akcií a ocitnu se ve ztrátě. A následně bych musel danit celý ten přijatý kredit, ze kterého vůbec nic nemám. 😀 To je pak i proti pravidlu, které zmiňovali tuším na Quasticu, že pokud nic nevydělám nemusím daně řešit.

V posledne uvedenom príklade je to inak: vo všeobecnosti, nadobúdacie náklady na opciu, ktorá skončí cez Assignment alebo Exercise ako akciová pozícia, sa pripočítavajú k nadobúdajúcim nákladom vzniknutej akciovej pozície.

Teoretický priklad:

Za -1 Put strike 20 získaš kredit 1.00. Assignment -1 Put spôsobí nákup 100 ks akcii za 20, Avg Price akcií však bude ponížená o kredit z opcie, t. j. 19.

Je to možné odkontrolovať v Activity Statement reporte, sekcii Open Positions, kde v Cost Price bude 19. V Trades bude opcia uzatvorená s Realized P/L 0. Zodpovedajúco, v sekcii Realized & Unrealized P/L sa daná opcia nebude vyskytovať. Konečný P/L opcie, ktorá je uzatvorená cez Assignment alebo Exercise, je 0.

Po predaji takto nadobudnutých akcií napr. za 19.50, by sa zdalo, že vzniká na akciách strata -50 (19.50 – 20). V skutočnosti však bude vykázaný profit 50 na akciovej pozícii.

Ahoj,

diky za clanek, chci se zeptat jestli nekdo resil jak z IB dostat alternativu k 1042-S pro jine staty nez US? Zkousel jsem to pres support ticket ale proste furt pisou ze to nejde, ikdyz na strankach maji https://www.interactivebrokers.com/en/support/tax-faqs.php „Do you provide German tax forms?“ tak zde pisi, ze to jde pro jakoukoliv jurisdiction. Jenze ja tuto moznost konfigurace v uctu nemam (mam IBIE – Irsko).

Jak postupujete aby jste prokazali zaplacene zahranici dane z jinych statu?

Dik Mira

Můžete doporučí daňového poradce který má Interactive Brokers v malíčku a z ročního výpisu udělá daňové přiznání aniž bych mu musel cokoliv složitě vysvětlovat.

Lokalita Brno město

Děkuji za vaše doporučení

Ahoj,

neznám takového. Pokud si někdo nakonec správně vyloží roční statement, tak tomu dá vlastní pohled na věc, stačí se podívat do vlákna k tomuto článku nebo do diskuzního fóra https://forum.dobretrejdy.com/viewtopic.php?f=12&t=60. Možná dá tip někdo z čtenářů, já se omlouvám, ale žádnou takovou konkrétní osobu neznám, měj se fajn a měj hezké léto, Jirka :c)

Pokud mám základní měnu v USD a ve výpisu vidím že na kurzových rozdílech mám zisk , v realizovaných ziscích Total Forex budu muset danit tento zisk? To bych musel každý rok danit hotovost kterou jsem tam směnil co mám u brokera na základě výkyvů v kurzech.

Předem děkuji za vysvětlení

Ahoj, pokud jsi vytvořil profit na forexových operacích, musíš ho samozřejmě zdanit. Pokud například obchoduješ nástroje, které nejsou obchodované v Base Currency (USD), ale třeba v EUR, budeš při jejich nákupu a prodeji těžit jednak z rozdílu nákup/prodej, ale také z rozdílu kurzu, za který pořídíš EUR na jejich nákup a kurzu, za který po prodeji investice převedeš EUR zpět na USD, tyto kurzové rozdíly, pokud jsou kladné, musíš zdanit…:c)

Mám to brát tak, že pokud budu mít základní účet v USD, budu mít v hotovosti na účtu třeba 10 000 USD, které jsem převedl z CZK do USD, budu muset každý rok platit daň z rozdílu otevírací ceny USD/CZK? Ale ztrátu si nemohu odečíst, pokud obchoduji pouze akcie.

Možná hloupá otázka, ale co je realizace zisku na forexu? Pokud jsou to fyzické měny, nikoli CFD, realizuji zisk nebo ztrátu pořád v reálném čase. To bych musel danit každý den každý pohyb. Co FÚ zajímá vždy realizovaný zisk v CZK, nebo pokud budu držet USD a USD nepřevedu do CZK, tak danit nebudu? V okamžiku, kdy prodám USD za CZK, bude to realizace zisku nebo ztráty z forexu? Nebo je to i v případě, že prodám akcie v USD – bude to také realizace zisku? Píšu asi zmateně, ale moc tomu nerozumím.

Logicky bych tomu rozuměl tak, že když koupím akcie za USD v roce 2015, mohu použít denní kurz ČNB střed nebo jednotný kurz FÚ pro rok 2015. Při prodeji budu přepočítávat kurzem z roku 2022, pokud prodám v roce 2022. Rozdíl je forex zisk nebo ztráta. Vše podle metody FIFO.

Ahoj,

pokud budeš mít Base Currency v USD a budeš obchodovat jenom investiční nástroje denominované v USD, tak žádné příjmy z forexu mít nebudeš. Forexový příjem/ztrátu budeš pak mít v případě, který jsem již popisoval v předchozí odpovědi, tedy pokud budeš kupovat něco v jiné měně než je Base Currency účtu, protože každému takovému obchodu bude předcházet převod do měny, ve které je daná investice. Pokud budeš mít Base Currency CZK a na účtu 1,000.000 CZK a budeš chtít obchodovat US akcie za 500.000 CZK, tak můžeš například převést těchto 500.000 CZK konverzí na USD a potom s těmito USD provádět nákupy/prodeje US akcií. Pokud by stál modelově jeden USD/20,- CZK, tak si na účtu pořídíš 25.000 USD. V momentě, kdy se rozhodneš tyto USD převést zpět, protože už máš US akcií plné zuby, tak provedeš konverzi do Base Currency a pokud bude aktuálním kurz vyšší než původních 20,- Kč za USD, tak ti vznikne profit z této měnové operace, který ti ve statementru vyskočí ke zdanění.