Nový oddíl mého webu Logika kombinací, ve kterém bych chtěl více uspořádat a přidat témata navazující na dříve popsané základní opční poznatky (zejména teoretické), by měl znamenat mírný teoretický a praktický posun v rozkrývání dalších základních obchodních souvislostí. Pochopení úplných základů opční problematiky a tradingu obecně, porozumění tvorby ceny opčního kontraktu a vypozorování základní mechaniky obchodů s jednotlivými typy opčními kontraktů je nezbytností na cestě k dobrému a férovému tradingu. Načerpání těchto základních poznatků však pro to, abych v trzích jako trader obstál, zdaleka nestačí. Pokud budu chtít své obchodování rozvíjet anebo se alespoň přizpůsobovat neustále se měnícím podmínkám na trzích, musím být nutně vybaven dalšími poznatky a dovednostmi, které mi toto umožní. Obchodování opčních kontraktů mi umožňuje opravdu geniální elasticitu v přizpůsobování se podmínkám trhů, a to takovým způsobem, který nenabízí žádné jiné investiční nástroje, pro dokonalé využití takových univerzálních schopností opcí musím ale pochopit další základní principy fungování nejzákladnějších opčních kombinací a porozumět základním pravidlům vztahů mezi samotnými opčními kontrakty a také základním principům vztahů opčních kontraktů k podkladovým aktivům, ze kterých jsou odvozeny.

Po pochopení základní mechaniky opčních obchodů s jednotlivými opčními kontrakty pravděpodobně každý obchodník vyhodnotí, že existuje nějaká závislost pohybu ceny podkladu na hodnotě opčních kontraktů. V základní logice pak je patrné, že pokud cena podkladu roste, roste také cena Call opcí, zatímco cena Put opcí klesá a naopak, pokud cena podkladu klesá, tak ceny Call opcí klesají také, za současně se zvyšujících se cen Put opcí. Jednoduše je patrné, že ceny Call i Put opcí jsou v nějakém definovatelném vztahu. Objasnění základních principů vztahů mezi cenami opcí a hodnotou podkladového aktiva může poodhalit nové pohledy na opční obchodování zejména z pohledu naznačené univerzality použití opčních kontraktů, můžu například vyhodnocovat, jak jsou si jednotlivé pozice podobné a jestli mají podobný RiskProfile, jak můžu jednu pozici zaměnit za jinou se stejným profilem zisku a ztráty nebo jestli náhodou není výhodnější stejně koncipované pozice držet v jedné s určitých konstelací levněji než v konstelacích druhých. Využití vzájemně definovaných vztahů mezi těmito entitami – jednotlivými podklady a opčními kontrakty z nich odvozenými, by pak také mohlo vést k pozorování, jestli tyto vztahy nevytvářejí vhodné obchodní příležitosti.

Call/Put Parita

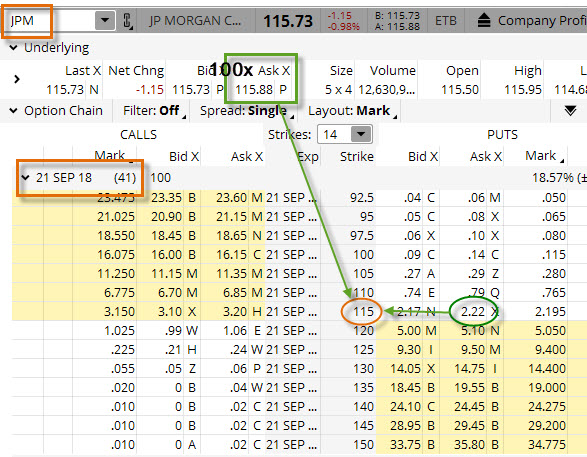

A/ Rozhodl jsem se, že budu uvážlivý investor a budu investovat do akcií, ale s již nabytými zkušenostmi z opční teorie nebudu chtít podstupovat riziko ztráty z poklesu akcií, proto budu své nakoupené akcie plně zajišťovat opcemi. Pro svůj obchod jsem si vybral akcii JPM, která se obchoduje za 115.88 USD. Jsem přesvědčen o růstu ceny této bankovní akcie, proto nakupuji Long 100 kusů těchto akcií a vynakládám na tuto transakci -11.588 USD. Své nakoupené akcie jsem rozhodnut držet zhruba dva měsíce, pro zajištění této akciové investice tedy pořizuji nejblíže ATM Long Put opci na strike 115 s expirací za 41 dnů a za tuto Long Put opci na strike 115 vynakládám -222 USD. Celkově jsem investoval -11.810 USD.

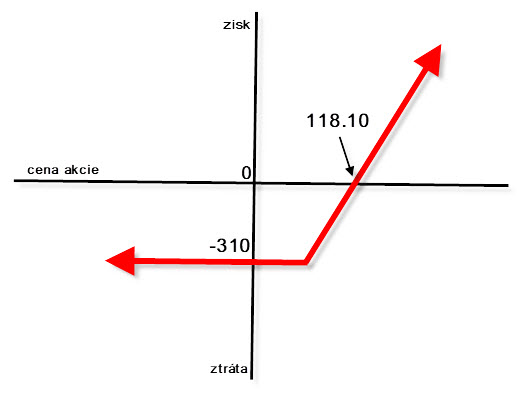

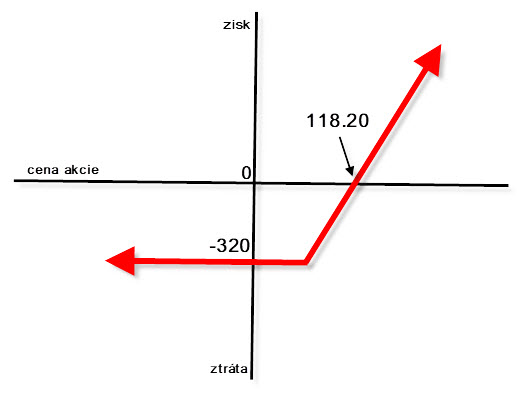

Co se nyní může stát? Pokud cena akcie poroste, tak pro to, aby byl obchod profitabilní, musí být růst ceny tak velký, aby zaplatil ochrannou Long Put (její pořízení za -222 USD), 100 nakoupených akcií musí tedy ke své pořizovací ceně 115.88 USD přidat 2.22 bodu, aby tyto zajišťovací náklady pokryly, musí tedy vystoupat na nejméně na 118.10 USD, abych byl se svou zajištěnou investicí „na nule“. Případný růst ceny akcií nad hranici 118.10 USD pak představuje čistý profit a tento může být při neomezené možnosti růstu ceny také neomezený. Pokud se cena akcií JPM pohne směrem nahoru, ale ne tak výrazně, aby pokryla pořízené zajištění, bude má pozice ztrátová o nezaplacenou část zajišťovacích nákladů. Pokud by se cena akcie do expirace opčního zajišťovacího Long Put 115 nepohnula vůbec, bude ztráta představovat přesně částku, kterou jsem vynaložil na nákup této Long Put. V případě, že bude cena akcie klesat, bude (při pořizovací ceně akcií 115.88 USD) až do hodnoty poklesu na úroveň strike mé Long Put 115 opce, tedy na hodnotu ceny akcie 115.00 USD ztráta dále prohloubena o pokles na akciích o částku -88 USD (115.88 USD -115.00 = 0.88), ke které musím připočítat pořizovací cenu Long Put opce ve výši -222 USD, má maximální ztráta bude tak činit -310 USD. V případě, že cena akcií JPM do expirace zajišťovací opce klesne pod strike mé ochranné opce, mohu zůstat zcela klidný, protože nakoupená Long Put opce mi zajišťuje právo vždy prodat podkladové Long akcie za cenu strike, což bude vždy provedením Exercise zajišťovat na můj účet příjem +11.500 USD za takto vynucený prodej akcií vypisovateli mé nakoupené Long Put opce. K vynaloženým původním nákladům na investici ve výši -11.810 USD tak vždy přidám těchto +11.500 USD, abych potvrdil mou maximálně možnou utrpěnou ztrátu ve výši -310 USD. Více prodělat nemohu. Celý průběh možného zisku a ztráty při pohybu ceny akcie je zobrazen na níže uvedeném obrázku.

Celý obchod, současné pořízení Long Put a Long akcií, bych v hodnotovém vyjádření mohl zjednodušeně popsat jako náklad na nakoupení Put opčního kontraktu současně s nákladem na nakoupení Long akcií podkladového aktiva, zjednodušeně Put + Akcie (2.22 +115.88 = 118.10)

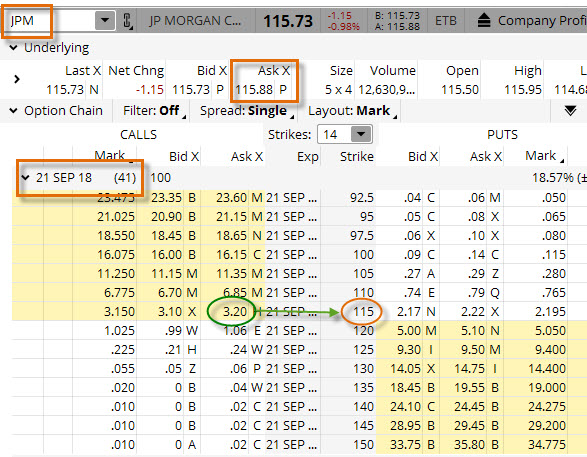

B/ Rozhodl jsem se, že budu stejně uvážlivý investor do akcií JPM, jako v předcházející případě a budu chtít participovat na očekávaném růstu ceny, vyzbrojen ale základními poznatky o opčních kontraktech nebudu investovat přímo do akcií s jejich zajištěním pomocí Long Put, ale využiji investici do Long Call opcí. Při stejné vstupní ceně akcií na úrovni 115.88 USD proto využívám nabízené možnosti a nakupuji Long Call opci na strike 115, jedná se o stejný strike jaký měla má ochranná Long Put v předchozím případě a jedná se rovněž o stejnou expiraci.

Za nakoupenou Long Call jsem utratil -320 USD, toto jsou veškeré mé náklady na zamýšlený obchod s očekávaným nárůstem ceny akcií JPM. Co se nyní s mou opční investicí může stát, s ohledem na možný pohyb akcií JPM? Pokud by při expiraci opčního kontraktu zůstala cena akcie JPM na úplně stejné ceně jako při pořízení Long Call opčního kontraktu, tedy na ceně 115.88 USD, byla by tato opce „v penězích“ a její Exercise by vedla k pořízení 100x Long akcií JPM na můj účet za cenu strike, tedy za 115 USD/kus, na toto pořízení bych vynaložil -11.500 USD. Akcie bych okamžitě za tržní cenu 115.88 USD prodal a utržil bych +11.588 USD. Na tomto nákupu a okamžitém prodeji bych profitoval -11.500 USD + 11.588 USD = +88 USD, s přihlédnutím k pořizovacím nákladům opčního kontraktu za cenu -320 USD, bych utrpěl ztrátu -232 USD. Pokud by cena JPM do expirace opce klesala, a to tak, že by zakončila svůj pokles na ceně rovnající se strike mé Long Call opce, tedy na ceně 115.00 USD, tato Long Call 115 by vypršela jako bezcenná a ztrátou by pak byla celá investice do nákupu této opce, tedy ztráta ve výši -320 USD. Stejný osud by pak můj nakoupený Long Call opční kontrakt postihl v případě jakéhokoliv dalšího poklesu pod hodnotu strike mé opce, tento by vždy vypršel jako bezcenný doprovázen maximální ztrátou zmařené investice do nákupu této Long Call opce, bez ohledu na to, kam až by cena klesla. Naopak, v případě růstu ceny akcie JPM, by musel být růst pro profitabilitu obchodu takový, aby zaplatil vloženou investici do nákupu Long Call opce, tedy částku -320 USD. Toto se stane pouze v případě, že rozdíl okamžité tržní ceny akcie JPM a hodnoty strike mé Long Call opce na úrovni 115 bude představovat právě nejméně tento rozdíl. Protože mi strike mého Long Call 115 opčního kontraktu zaručuje nákup akcií JPM za cenu strike, tedy 115 USD/kus, tak při okamžité prodejní ceně akcií JPM na úrovni 118.20 USD by to byl přesně ten tržní moment, kdyby toto bylo splněno. Obdržel bych totiž akcie za 115 USD a vynaložil na ně -11.500 USD, abych je okamžitě prodal na volném trhu za 118.20 USD a utržil 11.820 USD s rozdílem profitu ve výši +320 USD, což by přesně krylo náklady na zakoupenou Long Call opci. Je pak jasné, že jakýkoliv růst nad hranici 118.20 USD by pak představoval čistý profit z držené Long Call 115 opce a protože by takový růst mohl být neomezený, neomezený by pak mohl také být můj profit. Celý průběh držení této Long Call s ohledem na možné pohyby podkladové akcie JPM ve vztahu k zisku a ztrátě je na níže uvedeném diagramu.

Celý obchod pořízení Long Call bych v hodnotovém vyjádření mohl zjednodušeně popsat jako Call + Strike, protože k nákladům za nakoupenou Call opci jsem vždy oprávněn (pokud se mi to hodí) obdržet 100 kusů akcií za pořizovací cenu v hodnotě strike Call opce (3.20 + 115 = 118.20).

Co podstatného z obou přístupů vyplývá? Není možné přehlédnout, že oba profily zisku i ztráty jsou identické a liší se pouze o desetidolarový rozdíl maximální možné ztráty vyjádřený takto rozdílným BreakEven bodem, způsobený zejména Ask/Bid pořizovacím cenovým spreadem a dalšími okolnostmi, kterými se budu zabývat později. Pokud bych si představil, že v reálném obchodování bych jistě koupil lépe než za nabízený Ask, mohu směle tvrdit, že se jedná o identické pozice s totožným profilem zisku a ztráty. Z vypozorovaných identických pozic bych pak mohl formulovat matematickou interpretaci takového vztahu pomocí zjednodušení uvedených ve shrnující větě každé popisované strategie, jejímž výsledkem by bylo

Call + Strike = Put + Cena (akcie..)

Vzorec na levé straně představuje hodnotovou formulaci držení Long Call opce podle výše popisovaného příkladu a pravá strana vzorce vyjadřuje hodnotové vyjádření pořízení Long Put opce za současného pořízení podkladu, například 100 kusů akcií, také podle popisovaného příkladu výše. Tento vzorec je základem pochopení principů a vztahů mezi jednotlivými opčními kontrakty a vyjadřuje takzvanou Call/Put opční Paritu, tedy vztah opcí na stejném strike. Jestliže si nepamatuji přesnou formulaci Black-Scholesova oceňovacího modelu nebo například matematickou interpretaci Théta, tak pochopení tohoto základního vztahu je pro opčního obchodníka téměř nezbytností. Tento vztah platí zejména pro opce evropského typu, které za svého života nevyplácejí Dividendu a nebere v úvahu úroky spjaté s držením pozice (zejména podkladu) podle tohoto vzorce. Pochopení tohoto vztahu dává odpověď na mnoho základních otázek a je užitečným výchozím bodem úvah o tvorbě syntetický pozic.

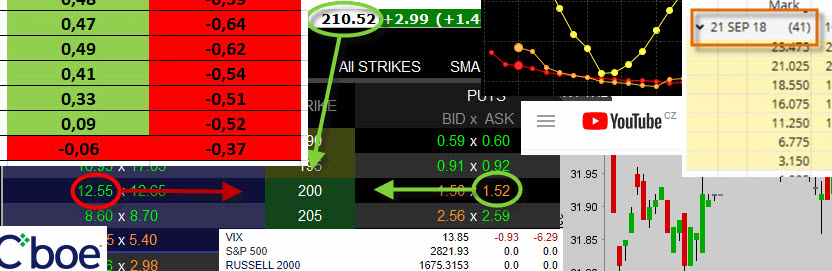

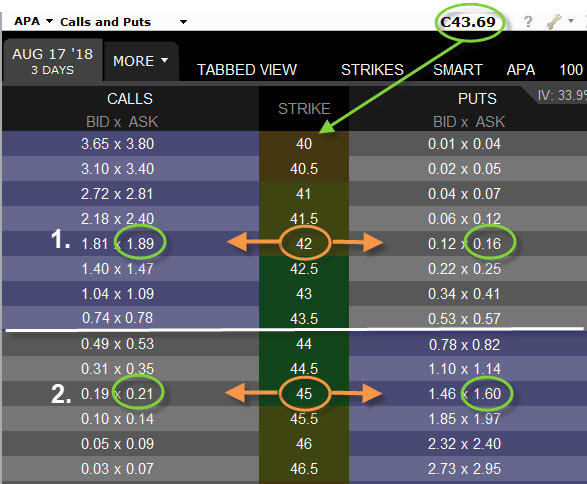

Uvedený vztah obecně platí pro všechny třídy podkladových aktiv, které mají listovány opční kontrakty. Na obrázku níže je vyznačen opční řetězec akcie APA s vyznačenými závislostmi podle vzorce Call/Put Parity na opcích s různým strike.

Z obrázku vyplývá, že pokud bych se při aktuální ceně akcie APA na úrovni 43.69 USD zaměřil na ITM strike 42, mohl bych, podle v obrázku vyznačené možnosti (1), pozorovat, že na strike 42 bych patrně nakoupil Long Call za 1.89 bodu a levá strana rovnice Call/Put Parity by pak měla hodnotu (Call + Strike) 1.89 + 42 = 43.89. Pokud bych se rozhodl, že namísto pouhého držení Long Call nakoupím Long Put opci na stejném strike 42 za 0.16 bodu a k tomuto si pořídím 100 akcií APA za aktuální cenu 43.69 USD, potom pravá strana rovnice Call/Put Parity by pak měla hodnotu (Put + Cena akcií) 0.16 + 43.69 = 43.85. Obě strany rovnice Call/Put Parity jsou si téměř rovny (rozdíl +/- 4 USD) a je tedy jedno, jakou pozici zaujmu, výsledek bude vždy stejný. Pokud bych prozkoumal možnost vyznačenou v obrázku jako (2), tedy sledoval stejný výpočet vztahu Call/Put Parity na vyšším strike 45 (OTM strike), tak levá strana (Call + Strike) by měla hodnotu 0.21 + 45 = 45.21 a pravá strana (Put + Cena) by měla hodnotu 1.60 + 43.69 = 45.29. Rozdíl +/-8 USD vytváří opět potvrzení, že držení jedné nebo druhé pozice by bylo téměř dokonale totožné.

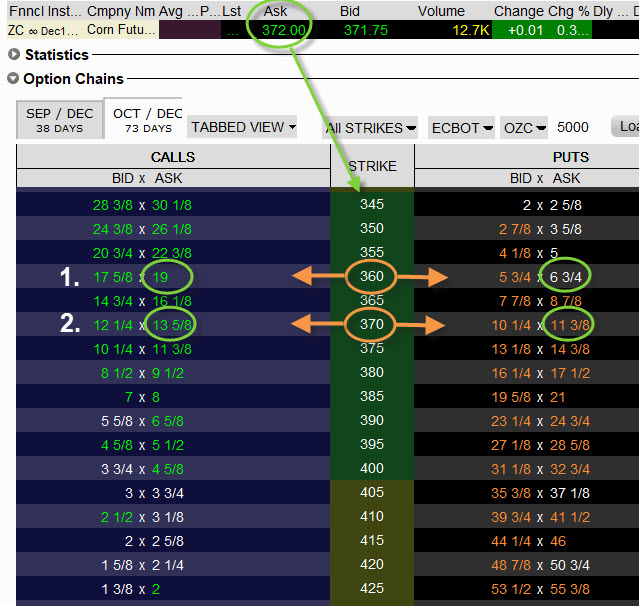

Na dalším obrázku je vyobrazen opční řetězec kukuřičného prosincového kontraktu (ZC DEC18). I z něj vyplývají vztahy určené vzorcem Call/Put Parity.

Na strike 360, označeném (1), mohu pozorovat možnost nakoupení Long Call ITM opčního kontraktu za cenu 19.00 bodu. Levá strana (Call + Strike) by pak pro kukuřičnou opci měla hodnotu 19.00 + 360 = 379.00 a pravá strana (Put + Cena) by měla hodnotu 6.75 + 372.00 = 378.75. Rozdíl +/-0.25 bodu opět potvrzuje, že držení Long Call ZC DEC18 opčního kontraktu na strike 360 by bylo totožné, jako přímý nákup Long ZC DEC18 futures kontraktu zajištěného Long Put ZC DEC18 opcí na stejném strike 360. Pro další potvrzení (2) na strike 370 bych mohl vypozorovat levou stranu rovnice Call/Put Parity s hodnotami 13.625 + 370 = 383.625 a pravou stranu rovnice Call/Put Parity s hodnotami 11.375 + 372.00 = 383.375, rozdíl by pak činil +/- 0.25 bodu (představuje +/-12.50 USD při ceně jednoho bodu 50 USD)

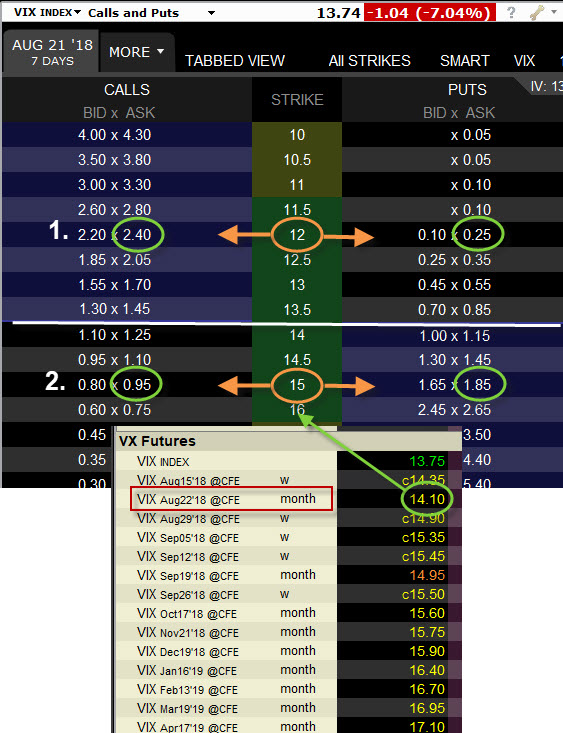

Pro třetí potvrzení jsem si vybral opční řetězec VIX, abych prozkoumal, jestli pravidla vyplývající ze vzorce Call/Put Parity platí také pro tyto investiční nástroje.

Ve vyznačené možnosti (1) mohu na strike 12 pozorovat následující cenové údaje, vycházející z hodnoty podkladového aktiva VX futures kontraktu s expirací 21. srpna 2018. Levá strana (Call + Strike) by pak pro VIX opci pro expirací stejnou jako je příslušné VX futures měla hodnotu 2.40 + 12 = 14.40 a pravá strana (Put + Cena) by měla hodnotu 0.25 + 14.10 = 14.35. Rozdíl +/-0.05 bodu potvrzuje, že držení 10 x Long Call VIX AUG18 opčního kontraktu na strike 12 by bylo totožné, jako přímý nákup Long VX AUG18 futures kontraktu zajištěného 10 x Long Put VIX AUG18 opcí na stejném strike 12. Již jen pro doplnění na vyšším strike na úrovni 15, vyobrazená možnost označená (2), by pak levá strana (Call + Strike) by pak pro VIX opci pro expirací stejnou jako je příslušné VX futures měla hodnotu 0.95 + 15 = 15.95 a pravá strana (Put + Cena) by měla hodnotu 1.85 + 14.10 = 15.95. Rozdíl není dokonce žádný a je potvrzením, že pravidlo platí také ve stejném smyslu také pro tento odlišný strike.

Co bych si mohl z pochopení jednoduchého vztahu mezi opcemi na stejném strike vlastně odnést pro svůj trading? Poznání tohoto vztahu rozvinu v dalších článcích, nicméně první praktické využití by bylo zjištění, že mohu velice jednoduše zjišťovat očekávané ceny opčních kontraktů na jednotlivých strike, pokud budu znát jednotlivé komponenty vstupující do rovnice vyjadřující Call/Put Paritu. V praktickém tradingu v méně likvidních opčních trzích (například futures kontraktů nebo méně likvidních akciových titulů) mohu narazit na problém, kdy mi obchodní platforma bude nabízet značně deformované ceny na některých stranách opčního řetězce nebo dokonce budou ceny opčních kontraktů zcela chybět. Takové „závady“ jsou pak patrné například na strikes, které jsou značně „mimo peníze“ a/nebo převážně ve vzdálenějších expiracích.

Pro jednodušší příklad mohu například předpokládat, že akcie IBM se nachází na ceně 144.83 USD a já mám v úmyslu nakoupit 100 akcií a tyto zajistit ITM Long Put opcí na strike 145, která se prodává za -2.83 bodu, tedy -283 USD. Tyto údaje mi pak budou stačit k tomu, abych mohl určit, jaká bude cena Long Call na stejném strike, pravá strana rovnice pro výpočet Call/Put Parity má totiž hodnotu (Put + Cena) 2.83 + 144.83 = 147.66 USD. Levá strana rovnice pro výpočet Call/Put Parity má hodnotu určenou výrazem Call + Strike a protože hodnotu Call neznám a vím, že hodnota Strike je 145 a součet obou stran rovnice musí být stejný, potom 147.66 USD (pravá strana) – 145 (Strike) = 2.66 bodu, tedy přibližně 266 USD představuje hledanou cenu Long Call. Kontrolou hodnoty v opčním řetězci v obchodní platformě zjišťuji, že aktuální cena za Long Call na strike 145 je v rozpětí 2.67 – 2.73, což ukazuje na správnost výpočtu ceny podle parity opčních cen.

Ve stejné logice pak mohu chtít při ceně říjnového ropného futures CL OCT18 na hodnotě 67.06 bodu, zjistit, jaká by mohla být cena Long Put opčního kontraktu na strike 70, když Long Call opce na strike 70 je k mání za 0.86 bodu. Levá strana rovnice pro výpočet Call/Put Parity má hodnotu určenou výrazem Call + Strike, tedy konkrétně 0.86 + 70 = 70.86 bodu. Pravá strana rovnice pro výpočet Call/Put Parity má hodnotu složenou z hodnot Put + Cena podkladu, kde Put je veličina, jejíž hodnotu hledám. Při ceně ropného futures CL OCT18 na úrovni 67.06 a poznání, že obě strany rovnice by měly být stejné, mohu hodnotu Put opce vypočítat jako 70.86 (levá strana) – 67.06 (Cena podkladu) = 3.80 bodu, tedy Long Put 70 bych měl být schopen pořídit za přibližně 3.800 USD. Pohledem do opčního řetězce zjišťuji, že se cena pohybuje v rozmezí 3.76 – 3.85 bodu, což odpovídá mému výpočtu.

Těmito postupy pak mohu odhadovat ceny opčních kontraktů na strikes, kde nejsou žádné ceny kotovány nebo kde je cena deformována zejména malou likviditou trhů. Pokud budu chtít takové opce pořídit, měl bych vědět, jaká je jejich přibližná cena, protože na málo likvidních trzích je opačnou stranou obchodu v drtivé většině případů tvůrce trhu, který by mě mohl poškodit vyplněním mé špatně konstruované objednávky. V jednoduchém případě by mohl například chtít za nákup „kuriozního“ opčního kontraktu více peněz, než vyplývá z výše popsaného vztahu Call/Put Parity a já bych musel za nákup Long opce zaplatit více peněz než je zapotřebí.

Druhým praktickým využitím vztahů určujících vztah ceny opcí na stejných strike by mohlo být jejich obchodní využití. Pokud bych vycházel ze zjištěného tvrzení, že Call+Strike = Put+Cena, jehož důkazem je skutečnost, že držení Long Call má stejné efekty jako pořízení Long Put na stejném strike současně s nákupem 100 akcií podkladu, mohl bych se tuto skutečnost pokusit zobchodovat v jednoduché arbitráži. Princip je jednoduchý, pokud se obě strany rovnice musí rovnat, potom, pokud to trh dovolí, mohu pozorovat, jestli opravdu v reálném světě cen jednotlivých komponent této rovnice tomu tak opravdu je. Při zjištění, že existují nějaké odchylky z tohoto rovnovážného stavu, by možná nebylo špatné prozkoumat jejich obchodovatelnost, protože již z prvního pozorování příkladu z úvodu článku vyplynulo, že přestože mají obě kombinace (Long Call nebo Long Put+Akcie) stejný profil zisku a ztráty, přece jen jsem vypozoroval desetidolarový rozdíl v těchto RiskProfilech.

Princip je jednoduchý, pokud zjistím, že je levá strana rovnice dražší než strana pravá, „prodám levou stranu“ – pořídím Short Call a současně levnější „pravou stranu nakoupím“ – nakoupím Long Put na stejném strike a současně nakoupím Long podkladové aktivum (například 100x Long akcie). Pokud vznikne přijatelný rozdíl, nemusím se již o takto strukturovanou pozici starat, protože přijaté peníze „navíc“ mi jistě zůstanou. Protože jsou opce na stejném strike, při expiraci bude výsledkem vždy buď přiřazení Short Call nebo uplatnění Long Put, které povede k získání například 100x Short akcií za cenu strike, které vykompenzují mé držené Long akcie, celá pozice zmizí, protože jsem ale pozici pořídil více než za Paritu, tento přebytek mi zůstane (jedná se o Conversion). Stejně mohu uvažovat také naopak, pokud levá strana bude levnější než pravá, nakoupím levou stranu rovnice (pořídím Long Call) a prodám stranu pravou (Short Put + Short 100 Akcií), výsledný přebytek pak zcela jistě zůstane na mém účtu, protože při expiraci bude Long Call buď uplatněna nebo Short Put přiřazena a výsledkem bude získání 100 Long akcií na můj účet za cenu strike, které vykompenzují mé držené Short akcie, celá pozice zmizí a protože jsem pozici pořídil více než za Paritu, tento přebytek mi zůstane (jedná se o Reversal).

Mohlo by se zdát, že trhy jsou tak efektivní, že se takové arbitrážní příležitosti nebudou na trzích vyskytovat nebo pokud se vyskytnou, nebudou nějak závratně markantní a přitažlivé pro obchodování. Není to tak úplně pravda a na jednoduché ukázce bude patrné, že takové příležitosti opravdu existují.

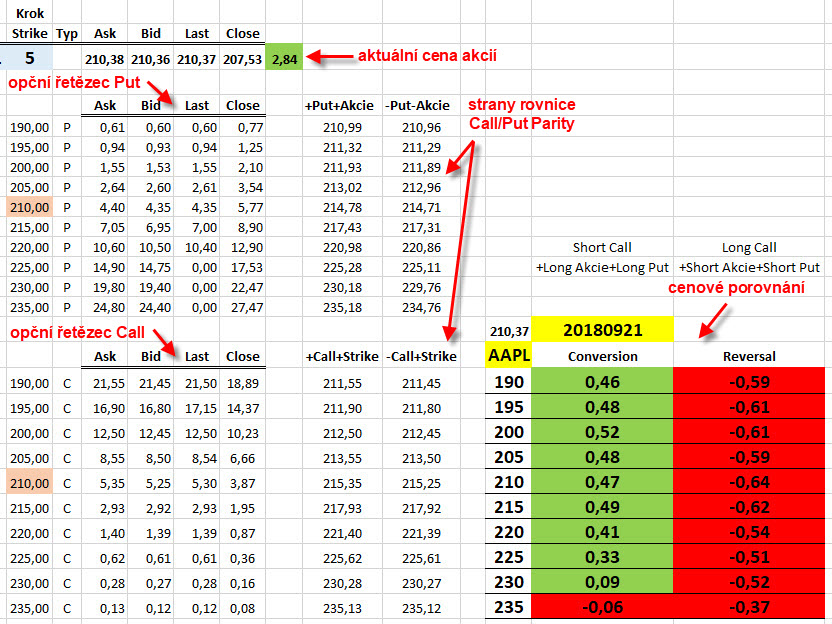

K vytvoření podmínek pro hledání takových obchodních příležitostí využiji jednoduchý excelovský sešit, který bude schopen načítat aktuální živá data, tak jak jsem tuto možnost popsal v článku Živá data z IB do Excelu. Na níže uvedeném obrázku je příklad takového sešitu, který bude schopen vyhodnocovat, nakolik se obě strany rovnice Call/Put Parity rovnají. Na obrázku není žádná fikce, ale živá data akciového titulu AAPL ze včerejšího dne 13.8.2018.

Z obrázku je patrné, že v horní části se živě streamují ceny akciového titulu, zejména v cenách Ask a Bid pro nákup a prodej akcií, v levé části obrázku jsou vyznačeny živé ceny jednotlivých opčních kontraktů na jednotlivých strike, opět v cenách Ask a Bid, protože budu porovnávat nákupní (Ask) ceny opcí a jejich možné prodeje (Bid). Uprostřed obrázku je vyznačen výpočet jednotlivých cen pro rovnici Call/Put Parity k dalšímu porovnávání, jestli některá ze stran rovnice není významně dražší než strana druhá. Toto konečné porovnání je pak sumarizováno pro lepší vizualizaci do konečné tabulky v pravé dolní části obrázku, kde je barevně odlišováno, jestli některá ze stran nenabízí obchodní příležitost ve smyslu tohoto článku popsanou výše.

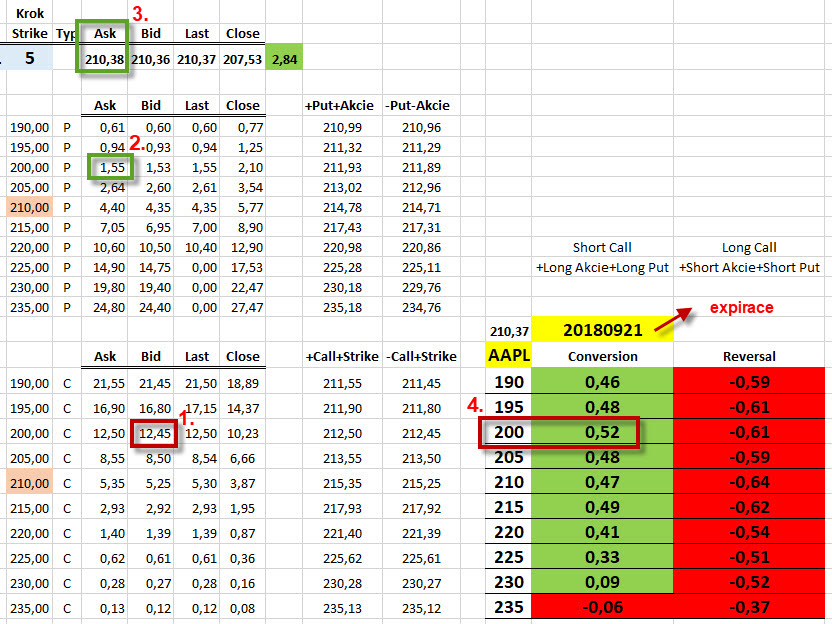

Je patrné, že na straně, která prezentuje vytvoření kombinace se Short Call opcí a Long Put opcí současně s pořízením 100x Long akciemi se tvoří obchodní příležitosti v podobě několika desítek dolarů v části tabulky podbarvené zeleně. Pro prozkoumání detailu obchodu například na strike 200 bych mohl tento sestavit podle níže uvedeného obrázku.

Z obrázku vyplývá, že akcie AAPL nabízí v opčním řetězci s expirací 21.9.2018 na strike 200 obchodní příležitost zisku +52 USD (bez komisí a úroků vynaložených na marginový požadavek pořízení akcií) pro takto strukturovaný obchod:

(1) Na strike 200 vypíšu Short Call za +1245 USD

(2) Současně nakoupím Long Put za -155 USD

(3) Současně nakoupím 100x Long akcie za 210.38 USD/kus a vynaložím -21.038 USD

(4) Výsledkem je hrubý profit +52 USD

Jak je to možné? Celkově jsem investoval (+1.245 USD-155 USD-21.038 USD) = -19.948 USD. Obě opce jsou na strike 200, což znamená, že při expiraci budu buď na Short Call 200 přiřazen a budu povinen prodat 100 akcií AAPL za cenu strike 200 USD/kus, což milerád učiním, protože tímto prodejem se zbavím akcií a získám +20.000 USD nebo budu na Long Put 200 uplatněn a budu oprávněn prodat 100 Long akcií AAPL za cenu strike 200 USD/kus, což mi také nebude vadit, protože tímto prodejem opět získám +20.000 USD. V obou případech je tak můj příjem +20.000 USD, při nákladech -19.948 USD tak mohu evidovat bezpečný +52 USD zisk.

Uvedené cenové rozdíly nejsou ilustrativní a také nezůstávají v trzích zlomky sekund, jak by se na první pohled mohlo zdát. Pokud se taková diskrepance objeví, může trvat pohodlně dlouhou dobu na to, aby takový obchod šel sestavit. V níže uvedeném videu je půlminutová sekvence tohoto stavu z takto vyrobeného excelovského sešitu.

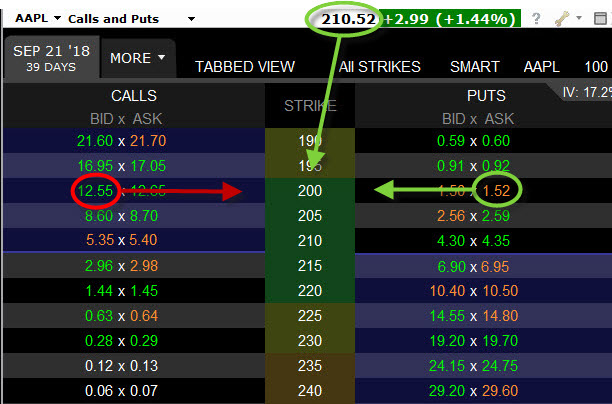

Pokud bych chtěl porovnat vytvořenou situaci s opravdovou situací v platformě TWS, tak mohu na stejném strike 200 překontrolovat trvání příležitosti podle níže uvedeného obrázku.

Obrázek byl sejmut později v daném obchodním dni a na strike 200 bych byl opět schopen prodat (podle TWS) Short Call 200 za +1.255 USD, nakoupit 100 akcií za -21.052 USD a nakoupit Long Put 200 za -152 USD, celkově bych investoval -19.949 USD. Při garantovaném návratu částky +20.000 USD při expiraci mohu opět evidovat profit bez poplatků a úroků ve výši +51 USD. Diskrepance tedy pořád trvá. Opět uvádím, že se držím striktně Ask a Bid cen a vůbec ve své úvaze nerozvíjím možnosti časování vstupů do jednotlivých částí celé kombinace.

Akciový titul AAPL byl zvolen jako demonstrativní a měl ukázat celkem výrazné rozdíly vyplývající z nejrůznějších tržních tlaků na tento titul, které vedou k porušení vzájemných vztahů cen na stejném strike. V období tržních turbulencí nebo v souvislostí s existencí závažných fundamentálních zpráv, které budou mít vliv na cenový pohyb dochází k daleko větším rozdílům vyplývajícím z těchto vztahů a mohou vést k vyšším profitům. Za zaznamenání pak například stojí krátkodobé cenové diskrepance opčních kontraktů při propadech trhů například na VIX opcích.

Pochopení základních principů a vztahů mezi cenami opcí na stejných strike bych pak považoval za dobrý základ porozumění složitějších vztahů mezi jednotlivými opčními kontrakty a jejich kombinacemi například s podkladovými aktivy :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobrý deň, vďaka za skvelè „Dobrè trejdy“, som úplný nováčik čo sa týka opcií, ale hneď v úvode nemalo byť k 100 akciam JPM len jedna ochranná Long Put opcia… alebo sa mýlim?

Ďakujem.

Až teraz mi došlo že samozrejme 1 opcia = x 100, omluvam sa…

Ahoj Jirko,

díky za další skvělý článek, který mně zase roztáčí většinu mozkových závitů. K oddílu ohledně té arbitráže pomocí reversal nebo conversion… Předpokládám, že tyhle situace obchoduješ na svém live účtu, takže budeš mít slušnou zkušenost s množstvím provedených obchodů. Tvoje ukázka vyžaduje kapitál cca 20.000 USD (u cash account) k jistému profitu 52 USD za více jak měsíc držení, což sice není moc, ale pokud bych počítal možný portfolio margin, dalo by se tohle obchodovat slušně napákovaný, mně aktuálně broker blokuje nákupem 100 ks akcií AAPL 1044 USD a tohle už je o moc zajímavější situace.

Máš nějak vypozorované, u jakých akcií se tyhle diskrepance dějí nejvíce (např. S&P100 nebo i micro caps? Asi bude důležitý velmi malý rozdíl mezi bid/ask) a před jakými událostmi (vyhlašování earnings nebo když se akciový titul dostane výrazně pod tlak?). Hádám, že pomocí excelu asi nebude úplně jednoduché takto skenovat tisíce akciových titulů a různých opčních expirací real time. Jestli se můžu zeptat, jak máš tohle pořešené? Díky

Ahoj, přesně toto úplně neobchoduji, tedy abych hned takto vstupoval do kompletní pozice, je to ale konstelace, do které je dobré se dostat jako uzavření nějakého jinak strukturovaného obchodu, a to v obou možnostech. Já to ještě budu dále popisovat. Katalyzátorem těchto rozdílů jsou tržní tlaky, takže u velkých pohybů a třeba těsně před Earnings se toto může vyskytovat. Surfování po celých trzích nebo segmentech je nad síly mého programového a hardwarového vybavení, IB má nakonec i omezení současného počtu dotazů na data, takže tudy by cesta jistě nevedla. V podstatě se ale jedná o malá zhodnocení, což není v současnosti zrovna „cool“, co je ale zásadní, že ihned po vstupu do pozice víš, kolik jsi vydělal a že ti to nikdo nevezme. Kdo nehledá drakonická zhodnocení a je slušně kapitalizovaný, mohlo by ho to zaujmout. Má to samozřejmě další nuance, jako jsou úroky nebo možnost pin efektu, kdy cena při expiraci zůstane přesně na hodnotě strike a není jeden cent ITM, další roli hrají také Dividendy (jak jsme si psali v emailu), tím se dále budu také zabývat. Ahoj, Jirka :c)

Ahoj, trochu navážu na tvé dotazy. Pokud se na trhu takovéhle diskrepance objevují a postupně pak zase zanikají, pak by se dalo z pozice (reversal nebo conversion) vystoupit při srovnání nebo dokonce překlopení trhu a tím si sice snížit profit o zaplacené poplatky, na druhou stranu by se pak ale uvolnil margin, čímž by se peníze daly točit rychleji na dalších obchodech. A kdyby to nevyšlo, pak by se prostě čekalo do automatického uzavření obchodů v podobě expirace opčních kontraktů. Vidí v tom někdo nějaký háček?

Ahoj Honzo,

původně jsem to chtěl rozebrat později, i když jsem o takové pozici již psal dříve Conversion+Reversal=Box. Cenové nesoulady vznikají a zanikají nebo alespoň se zvětšují nebo zmenšují neustále. Pravděpodobně největší překážkou je marginový požadavek na držení podkladu (50% overnight margin na klasický marginový účet u IB pro akcie). Celou situaci s konkrétní drženou Conversion v článku na AAPL bych mohl s odstupem času například upravit tak, že bych pozoroval cenové nesoulady na jiných (například nejbližších strike ve stejné expiraci) a k takto držené Conversion na strike 200 bych na vyšším strike 202.50, s odstupem času, pořídil Reversal. Mohlo by to vypadat jako na uvedeném obrázku níže.

Protože Conversion je držení Long akcií a Reversal držení Short akcií, obě akciové pozice by se vyrušily a zůstaly by jenom opce na strike 200 a 202.50. Na levé straně bych měl Vertical Credit Call Bear Spread -200/+202.50 a na pravé straně bych měl Vertical Credit Put Bull Spread -202.50/+200. Z obrázků je patrné, že jsem Conversion pořídil za -19.948 USD (+1245-21038-155) a Reversal jsem pořídil za +20.233 USD (-1139+21337+35), rozdílem je +285 USD. Protože mám nyní dva Vertikální Spready na každé straně o šířce 2.5 bodu, maximální možná ztráta na těchto spreadech při expiraci je -250 USD, celkově tak již mám jistý zisk (285-250) = +35 USD, margin se snížil na 250 USD (rozsah strike Vertikálního Spreadu. Touto transakcí se tak sníží radikálně marginové náklady a zafixuje celkový profit. V článku Conversion+Reversal=Box je pak popsáno, jak je to u expirace. Mohu také provést to samé, ale s pořízením Reversal v jiné expiraci, pak je průběh s „vykrácením akcií“ stejný, jenom se mi u expirace opcí s dřívější expirací akcie znovu objeví, toto jsem popisoval v článku Time Spread. V případě, že použiji nějakou takovou jinou expiraci, kde se vytvoří taková diskrepance, tak samozřejmě mohu poté následně (po přiřazení anebo uplatnění opcí s dřívější expirací) v této následné expiraci srazit margin hledáním opačné příležitosti (tvorba Boxu) v této „konečné“ expiraci. Doufám, že je to nějak srozumitelné…ahoj, Jirka :c)

Zajímavé počtení – netušil jsem, že taková diskrepance se může vyskytnout i u tak likvidní akcie jako je APPL. Udělal jsem si narychlo malý skenovací program pro IB API asi pro 100 akcií a ukázalo se (v pátek večer) pár kandidátů pro CONVERSION, jako AAPL, FB, C, DUK a pro REVERSAL CMI, HSY. U posledních dvou uvedených mi ale došlo, že před expirací je ještě čeká ex-dividend day, takže nic. Když jsem si zhruba propočítal možný roční výnos s běžným marginem (u klasického účtu u IB) tak mi vychází zhodnocení kapitálu mezi 5 až 10% p.a. Pro konzervativní obchodníky určitě zajímavé, třeba jen pro část obch. kapitálu.

Možnost radikálně snížit margin vytvořením BOX jak píše Jirka by samozřejmě atraktivitu této techniky velmi zvýšila, nejsem si ale zatím jistý do jaké míry je to možné rychle realizovat. Pokud jsem to dobře pochopil, P/L CONVERSION a REVERSAL se v BOX sčítají, v uvedeném příkladě tedy zisk CONVERSION 52 a ztráta REVERSAL 17 dá výsledný zisk 35.

V odpovědi je malý překlep, v „jsem Conversion pořídil za -19.948 USD (-1245-21038-155)“ nepatří mínus před 1245.

Díky Jirko za další poučný a inspirativní článek.

Ahoj, díky za upozornění na chybičku ve znaménku, již jsem opravil. Zisky a ztráty se samozřejmě sčítají. Celý přístup je dále možné nějakým způsobem „dále vybrušovat“ například postupným vstupováním nebo vynecháním některé z pozic při přijatelném riziku, například nemusím při Conversion při pořizování ITM Short Call a současné nákupu akcií ihned pořizovat OTM Long Put, ale její nákup odložit, až čas nebo pohyb vykoná své, opožděný nákup Long Put pak může být také vhodným StopLoseem, budu tak mít pořízený pouze Covered Call zajištěný příkazem na nákup Long Put, to už ale opět předbíhám…Jirka

Zdravím, v diskuzích se objevují názory, že jsou-li pozice fixovány v boxu (obecně ryze opční pozice hedgované opcemi, vertikální spready ITM), pak trader jen vyčká až do jejich expirace a nic strašného se již nemůže nic stát. To je hluboký omyl. U US opcí může vlastník long opcí provést kdykoliv jejich exercise a vyžádat si od vypisovatele (short) opcí akcie, který je povinen je dodat. Není žádnou výjimkou, kdy tradeři tak činí v okamžiku, kdy delta dané opce je rovna 1 (už neobsahuje časovou složku) tzn. nikoliv až v pátek několik hodin před expirací nebo na ex-dividend day. Protože margin u opcí je blokován jen z 25% na rozdíl od akcií, kde je to 50% (u T-reg), pak přiřazení vede k okamžitému navýšení (blokace) marginu a je-li účet nyní přešponován, pak broker začne automaticky likvidovat pozice padni kam padni. Ztráty mohou běžně dosáhnout několika procent původní equity a nečíhá-li trader jako myš, až se rozsvítí červená kontrolka (stačí několik hodin nepozornosti), aby provedl odkup či exercise, pak se ‚tutový‘ box, hedge přemění ve ztrátu. Například 3.5% ztráta (což se mi reálně stalo a mohla být klidně i 2x větší) by se postupem uvedeným výše (s akciemi) umořovala 6-7 měsíců.

Ahoj, je jasné, že takové nebezpečí z přiřazení (u Boxu) existuje u opcí, které jsou hluboce v penězích a nemusí se jednat zrovna o souvislost s Dividendami. Sám jsem na několika místech tohoto webu popisoval výstup z ITM Long opční pozice tak, že nakoupím akcie opačného druhu a provedu Exercise, tato vždy zasáhne někoho z vypisovatelů a tento to pravděpodobně vůbec neočekává, to už je „součást hry“. Problémem pak je, že jako vypisovatel opce vidím tuto skutečnost až na druhý den po provedeném Exercise, kdy se podklad může podstatným způsobem pohnout a může to přivodit ztráty. Nic tedy není bez rizika, stejně se může přihodit, že cena při expiraci zůstane přesně na hodnotě strike držených opcí, to také není nic nemožného. Tyto problémy prostě nastat mohou a jejich pravděpodobnost se snižuje s likviditou daného opčního trhu, u vysoce likvidních trhů s obrovským objemem otevřených kontraktů je pravděpodobnost velmi malá, ale ano, máš pravdu, toto se zcela jistě může také přihodit… Jirka :c)

Zdravím, pro mě z přiřazení vyplynulo poznání, že:

(1) Je třeba být neustále online a hlídat situaci, což se mi vůbec nelíbí.

(2) Najít způsob, kdy pokud dojde k přiřazení, aby se ihned provedlo exercise hedge nebo odprodej nástroji z tws = svázání existence jedné opce s jinou (podmíněná likvidace pozice). Neznáš takový postup v TWS pro případ exercise = ideální nezávislé řešení (dobrá inspirace pro článek by mohla být aplikace podmíněné složené pozice, pegged, vstup/výstup z pozic pomocí scale orders, IBALGO,… https://www.interactivebrokers.com/en/software/tws/ordertickettop.htm )?

(3) U platforem MT4 jde běžně poslat mail. U předplacených karet Vodafone (na 10 měsíců za 250Kč) je možné provést přeposlání hlavičky mailu na mobil. Nenašel jsem tuto možnost ani v account management, ani v TWS (likvidace pozic začala až po několika hodinách, v několika krocích a případná sms by mohla být k užitku). Nevíš, zda to lze někde nastavit (našel jsem jen Alerty), nebo nemáš napsanou nějakou serverovou aplikaci propojenou na API TWS (že by se to tam případně dopsalo – pro SELL,BUY,OCC)?

(4) Napsat si vlastní soft pro TWS, který to bude online neustále kontrolovat, automaticky zakročí a přitom nevyluxuje půlku účtu…

(5) U exercise jsem nenašel částečný způsob a z nějakého mě neznámého důvodu se exercise 10ks long opcí provede vždy jako celek 10ks (problém s marginem + možný velký posun ceny). Neexistuje exercise jen části pozice opcí nad akciemi či futures – mají rozdílné rozhraní (příklad: exercise 1ks, likvidace akcie, exercise dalšího kusu, likvidace akcie,…)?

(6) V souboru TeooptVega.xls je VB modul (pěkná práce) a v něm je vhodné doplnit u všech funkcí ochranu před dělení nulou:

‚Vypocet argumentu distribucni funkce d1

Function Djedna(CenaPodkladu, Strike, ZivotOpce, Uroky, Volatilita, Dividenda)

If ZivotOpce = 0 Then ZivotOpce = 0.000001

Djedna = (Log(CenaPodkladu / Strike) + (Uroky – Dividenda + 0.5 * Volatilita ^ 2) * ZivotOpce) / (Volatilita * (Sqr(ZivotOpce)))

End Function

‚Vypocet argumentu distribucni funkce d2

Function Ddva(CenaPodkladu, Strike, ZivotOpce, Uroky, Volatilita, Dividenda)

If ZivotOpce = 0 Then ZivotOpce = 0.000001

Ddva = Djedna(CenaPodkladu, Strike, ZivotOpce, Uroky, Volatilita, Dividenda) – Volatilita * Sqr(ZivotOpce)

End Function

…

atd. jinak to v LibreOffice může vyhazovat (viz. podmínka) velké množství chybových hlášek

Ahoj,

(1) + (2) prakticky „vychytat Assignment“ je časově velmi obtížné, protože když zadám v obchodních hodinách Exercise, instrukce jde po uzavření trhů + ještě nějaká prodleva do OCC, kde se provede clearing a označí broker, který Exercise vypořádá, tento pak ještě u sebe vybírá účet, který bude vybrán ke splnění přiřazení. Všechno probíhá v noci (americké) a výsledek vidím nejběžněji na druhý den v našich ranních hodinácách (například, že mám přiřazené akcie). V tuto dobu s nimi stejně nemohu nic dělat, protože musím čekat na Open (pokud se jich nezbavím v Premarketu…), to samé platí pro pořízení hedge nebo jiné transakce, opce se také do Open neobchodují… Pokud budu mít nějakou opci k Exercise, tak to mohu provést kdykoliv bez ohledu na obchodní hodiny a pokud to přiřazené opci pomůže, tak toto mohu opravdu provést. Vymyslet nějaké nezávislé řešení mi nepřipadá nějak praktické, protože mám do Open dost času si to všechno promyslet, jak s pozicí s přiřazení vlastně naložím.

(3) O přiřazení ti přijde e-mail (Notice Of Assignment), a to na ten, který jsi zadal při založení účtu a na který ti chodí ostatní obchodní oznámení. Tento přijde současně s pohybem podkladu týkajícím se přiřazení na tvém účtu, tedy v našich ranních hodinách. Kromě toho mám přesně to řešení o kterém píšeš, v mobilní aplikaci je modul Trading Assistent, který posílá různé notifikace. Pokud si povolíš funkci Trade Notification a zadáš e-mail od Vodafone, tak ti přijde na SMS o každém pohybu na účtu – například o přiřazení, a je to dříve, než obchodní e-mail s Notice Of Assignment

(4) To je zdá se asi zbytečné pro časovou prodlevu přiřazení popsanou výše, já nic takového nemám vyrobeno.

(5) Exercise části pozice je samozřejmě možný, popsal jsem jej v tomto článku Exercise (Prakticky u IB), stačí vybrat možnost Exercise Early – Partial…

(6) Chtěl jsem v Excelu pouze ukázat jednoduchý script ve VBA pro výpočet tohoto řeckého písmene a protože jsem sešit nijak nezamykal, tak si jej každý může upravit dále podle svého a dotvářet další vychytávky. Tvůj navrhovaný doplněk tedy připojuji (s dovolením) pro zájemce k jeho další implementaci do případně svých vlastních sešitů, za doplnění díky.

Ahoj, Jirka :c)

Zrušení zdvojení jsem měl na mysli tu horní počínající: ‚Zdravím, v diskuzích se objevují názory,…‘

—

(5) Původní dotaz jsem chybně zobecnil a měl znít: ‚Funguje partial exercise pro opce nad futures?‘. Jinak díky za obsáhlou odpověď. Zkusím pročmuchat tu mobilní aplikaci.

Ahoj,

úplně stejně funguje Exercise také pro futures opce, viz obrázek

Po otevření okna Exercise je vidět opce, které jsou ITM a vhodné k tomuto úkonu, v mém případě ES (e-mini SP500) (1). Vyberu Early Exercise – Partial (2), protože ze tří opcí chci uplatnit jenom dvě. Ve vyskočeném okně navolím požadovaný počet a potvrdím (3), Ahoj, Jirka :c)

Díky za odpověď. Problém asi spočívá v demo verzi, kde funguje jen exercise z menu = vše (v upravené tws, ve standard i na ‚Pending (All)‘ – ještě před dotazem jsem to kontroloval v linuxu i win…) a v okně pro exercise je vymeteno. Tudíž testování na demu ‚partial exercise‘ zřejmě nelze. V ostré verzi to však funguje (aspoň že to), jak jsi popsal.

Ahoj, moc děkuji za odpověď. Přesně takhle jsem to vystoupení z pozice myslel – buď prodáním celé pozice nebo vstoupení do protipozice (a vytvoření boxu). Budu se tedy těšit na další články. Zkusím si také napsat nějaký screener co by odhalil tyhle situace..

Pěkný článek. A tomuhle jsem i rozuměl napoprvé. Teda snad :o) Ta CALL/PUT parita v podstatě porovnává Extrinsic value u CALL a PUT. Něco jsem o tom viděl na tastytrade. U toho reversalu je asi potřeba dávat pozor na ex.div.day a úroky za shortování. Otázka je, jak je to moc efektivní využití kapitálu. Nemyslím pro mě :o) Ale už jen to, že se to objevuje je známka, že ten trh není úplně 100% efektivní. Jak moc se tohle asi využívá. Na první pohled to vypadá jako peníze zadarmo. Při nějakém rozjetém trhu, to může dát i něco navíc. A když se to pak trochu uklidní, tak to zavřít a použít kapitál jinde. Tohle bych osobně čekal spíš na méně likvidních trzích, kde to pro velké hráče stejně není zajímavé. Mít ale volný kapitál, tak je to zajímavé přilepšení. Lepší než je nechat ležet na účtu. A marginově bude ten podklad tak za polovic.

Měj se

Tomáš

Ahoj Jirko,

prosím tě řeším teďka obchodování syntetických opčních kombinací na ETFka a narazil jsem na jednu zvláštnost, se kterou si nevím rady. Záměrně jsem si k níže uvedenému příkladu vybral SPY, protože má velmi malý rozdíl mezi bid/ask cenou, pro svůj příklad budu ale brát MID cenu.

Chci vstoupit do syntetické long pozice na SPY, aby mně výpočty neovlivňovali dividendy, záměrně jsem si vybral expiraci 14.6.2019. Dle přiloženého screenshotu (https://prnt.sc/nr3sly) mohu chvilku před close dne 20.5. vypsat PUT opci na strike 284 za 4.26, CALL opci mohu koupit za 4.83 a aktuální cena je 284.08. Pokud se na to mrknu z hlediska parity, tak zjistím, že při vstupu do syntetické pozice dostanu o 49 cenů horší cenu než kdybych vstupoval přímým nákupem, výpočet = +4.26 + 284.08 – 4.83 – 284 = -0.49, pokud se na to podívám procentuálně, tak se jedná o -0.17% horší cenu. Doufám, že to počítám správně a nemám tam krpu ve znaménkách. Čemu nerozumím je ten negativní rozdíl, přemýšlel jsem, co by do té opční konstrukce mohlo ještě vstupovat a jediný co mě napadlo je expense ratio, které je u SPY 0.09%. Díval jsem se na další ETFka i akcie a u akcií ta disproporce není tak markantní jako u ETF, ale taky tam je. Nevíš, čím jsou takové rozdíly způsobené? Díky

Ahoj Kubo,

tyto rozdíly jsou běžné, jen záleží, jak jsou veliké. Pokud by tomu bylo naopak a ty jsi chtěl vstoupit do syntetické Short akciové pozice, tak prodejem Short Call 284 by jsi získal například +482 USD, nákupem Long Put 284 by jsi utratil -427 USD a rozdíl +55 USD by jsi měl kredit. Současný nákup Long 100x SPY za 284.08 USD by tě stál -28.408 USD, takže celkově by jsi investoval (-28.408 USD + 55 USD) částku -28.353 USD. Při expiraci by ti vždy zůstalo +47 USD, měl by jsi bezrizikovou Conversion. Pokud se tyto rozdíly v ocenění zvětšují, mohou být zdrojem jednoduchých arbitráží a mohou být způsobeny tlaky nabídky a poptávky po opcích na některé straně opčního řetězce nebo dočasným rozdílem Implied Volatility na jednotlivých strike nebo stranách opčního řetězce (vyšší IV na Put opcích než na Call opcích a naopak), ahoj, Jirka :c).