Neuvěřitelný pokrok v přístupu k obchodování od spekulací s tulipánovými cibulkami k aktuálně supersofistikovanému elektronickému tradingu znamená především přesun od fyzického „požmoulání si“ většinou graficky skvěle vyvedeného „cenného papíru z papíru“ k existenci elektronicky zaknihovaných entit, na které si nemohu jakkoliv sáhnout a ucítit lehce spalující propojení tohoto fyzického předmětu s alespoň malým kouskem jakéhosi majetku. Pryč jsou doby papírových dluhopisů s pravidelně odstříhávaným kupónem a barevně potištěné plachty papíru symbolizující podíl na vlastnictví místního měšťanského pivovárku. Majetkový účet ve Středisku cenných papírů byl pro plejádu začínajících českých traderů krokem do virtuální reality, ve které nemnoho z nich vytrvalo a přizpůsobovalo se překotnému vývoji v této oblasti do dnešních dnů. Zvyknout si na skutečnost, že si na cenný papír nemohu sáhnout je nyní stejně lehce stravitelné, jako přijmout fakt, že nepotřebuji žádné fyzické peníze a mohu se spokojit pouze s jejich nemateriální existencí v mém mobilním telefonu. Články tohoto blogu obsahují zejména popisy něčeho, co je virtuální úplně veskrze a pravděpodobně od svého prvopočátku – opčních kontraktů, tedy zcela virtuálních a nehmotných smluv bez podpisů a nakonec i neviditelných smluvních stran nacházejících se na obou stranách nehmatatelné transakce. Nejenže nemám ve svém kancelářském šanonu žádné listiny o vydaných částkách za právo nakoupit nebo prodat určitý počet cenných papírů za určitou předem danou částku v daném okamžiku v budoucnosti, ale nemám také možnost vědět, komu jsem takové peníze vlastně věnoval (nebo kdo mi peníze svěřil) a navíc toto vše mohu pozorovat pouze na displeji mého hardware, a to je jednoduše neuvěřitelné :c)

Návrat k tématu Delta Neutrality ve smyslu předchozího odstavce není náhodný, protože se bude snažit posunout hranice virtuality na vyšší úroveň, půjde tedy o jakési přijetí virtuality vyplývající z uzavírání opčního kontraktu (pro opčního obchodníka běžná rutina) ve spojení s představou, že jsem takový opční kontrakt opravdu uzavřel, ovšem ve skutečnosti se tak nestane. V čerpání výhod z takto pojaté transakce s opčním kontraktem bych však chtěl ve svém tradingu setrvat, zdánlivý nesmysl pak bude předmětem tohoto článku.

Konkrétně…

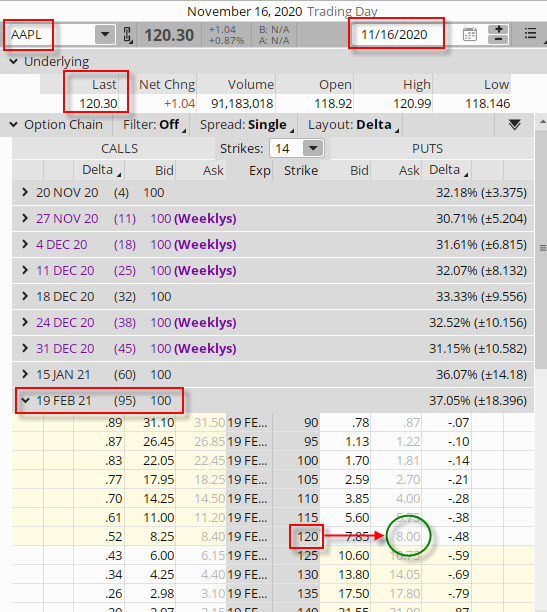

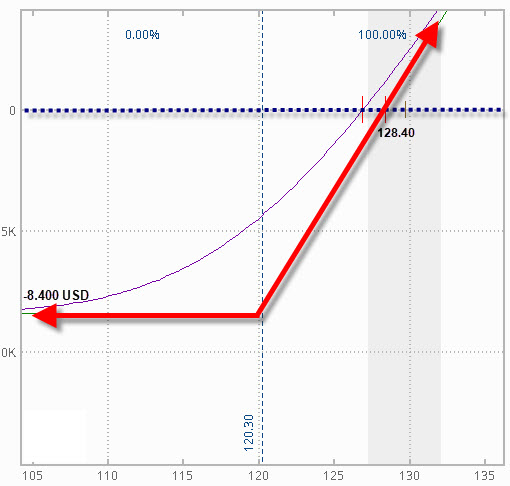

Považuji nyní za skvělý nápad nakoupit 1000 akcií technologického titulu AAPL, protože jsem vnitřně přesvědčen, že je to výborná obchodní myšlenka. Poučen čtením těchto webových stránek však vím, že mohu svou investici zajistit pomocí opčních kontraktů, tedy zařídit se pro případ, že se mé investici nebude dařit a můj obchodní odhad nebude správný. Nákup akcií tedy bude doprovázen investicí do Put opčních kontraktů současně s pořízením akciové investice, mohu tedy svůj investiční horizont držení akcií propojit s expirací příslušných opčních kontraktů a vytvořit plně zajištěnou akciovou pozici na pevně danou dobu předpokládaného držení těchto podkladů. Pokud by bylo pondělí 16.11.2020, mohou své investiční rozhodnutí – tříměsíční držení akcií AAPL spojit s vytvořením pozice, která je patrná z obrázku níže.

Nákup 1000 kusů akcií AAPL za 120.30 USD/kus by představovalo investici -120.300 USD a vystavilo by můj obchodní účet možnosti ztratit nemalé peníze při poklesu jejich ceny, ale také možnosti na tomto obchodu skvěle vydělat při uptrendu jejich ceny. Nechci akceptovat nepřiměřené riziko, a proto se rozhoduji nakoupit 10x Long Put 120 za cenu -800 USD/kus, tedy vynaložit -8.000 USD na ochranu své investice – tříměsíčního držení akcií AAPL, tomuto časovému horizontu také přizpůsobuji výběr expirace opčního kontraktu, kterým je 19.2.2021, tedy pátek za dvanáct týdnů od vstupu do akciové pozice. Celá investice by pak přišla na (-120.300 USD -8.000 USD) na částku -128.300 USD. Co takový nákup 10x Long Put 120 ve spojení s držením tisícovky Long akcií znamená? V jednoduchém grafickém vyjádření mohu situaci pozorovat na obrázku níže

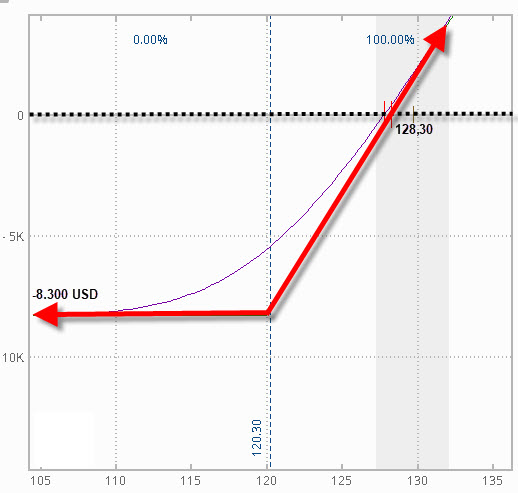

Skutečnost, že mohu díky 10x Long Put 120 kdykoliv prodat všechny své akcie AAPL za 120 USD/kus a získat zpět +120.000 USD znamená, že na akciích mohu maximálně ztratit (-120.300 USD +120.000 USD) částku -300 USD a cena může spadnout kamkoliv se ji bude chtít. Za tento přepych jsem ale vydal -8.000 USD na nákup zajištění, takže má maximální možná ztráta bude (-300 USD -8.000 USD) ve výši -8.300 USD, riskuji tak zhruba 6% své investice. Pokud by však cena akcií narůstala, musím vědět, že profity mohu počítat až v okamžiku, kdy cena akcií zaplatí pořízení mé opční ochrany, toto nastane v okamžiku, kdy budu moci prodat své akcie za cenu 120.300 USD +8.000 USD, tedy za 128.300 USD. tato situace nastane v okamžiku, kdy cena akcií bude na úrovni 128.30 USD, tato cena bude BreakEven mé pozice.

Rozbor rizika a zisku této zajištěné pozice není nic světoborného a nevyžaduje nijak závratné matematické úvahy. Může však vyvolat pochybnosti o smysluplnosti takto sestavené pozice a úvaze o její nákladové přiměřenosti. Je jasné, že v případě poklesu ceny budu nesmírně spokojen se situací, že můj plný hedge ve formě 10x Long Put opcí bude dokonale zajišťovat ztráty, které bych utrpěl, pokud bych žádnou ochranu neměl. Na druhou stranu mi ale může být líto vynaložených peněz na ochranu mé pozice v případě, že se akciím bude dařit a jejich cena se bude zvyšovat, potom mohu zapochybovat o značné sumě vynaložených prostředků do opčních kontraktů, které mi nakonec byly k ničemu. Protože teoretizuji, mohu si tuto „úroveň lítosti“ nad mírou „vyhozeností“ peněz za zajištění zobrazit na grafu cenového průběhu za období, kdy jsem byl rozhodnut držet svou investici do akcií AAPL.

Cena akcií AAPL po pořízení začala klesat výrazně pod strike mých nakoupených Long Put 120, aby se nakonec po lokálních růstech a propadech uprostřed a na pravé straně obrázku nakonec nacházela při expiraci Long Put 120 bezpečně nad jejich strike, mohl bych tak z tohoto pohledu konstatovat, že zajištění bylo zbytečné a o náklady na jeho pořízení jsem nakonec snížil svůj celkový profit na nakoupených akciích. V konkrétním případě zakončila cena akcií AAPL 19.2.2021 na ceně 129.87 USD, mohl bych tedy při mé původní investici do 1000x Long akcií a 10xLong Put 120 opčních kontraktů za celkové pořizovací náklady -128.300 USD nakonec profitovat prodejem akcií za částku +129.870 USD a vzít si z této transakce +1.570 USD zisk. Má lítost nad zbytečným výdajem -8.000 USD za 10x Long Put 120 by tak měla i své opodstatnění. Nemusím ale nijak výrazně zdůrazňovat, že v reálném tradingu nemohu něco takového vůbec předpokládat (budoucí cenový pohyb), proto by tato lítost nad marnými náklady na zajištění byla zcela neopodstatněná, ne-li zcela chybnou emocí. Při pohledu na obrázek cenového průběhu akcie AAPL bych pravděpodobně v první části období držení těchto akcií společně se zajištěním Long Put opcemi byl velmi spokojen s takovou investiční kombinací, kterou by v druhé části držení akciového titulu mohla nakonec vystřídat právě pochybnost nad vynaložením prostředků na pořízení zajištění, toto však vždy mohu konstatovat až po proběhlém obchodu, nikoliv při jeho pořízení…:c)

Přestože je jasné, co takové zajištění znamená a jak takové zajištění funguje, mohu si ke svému přístupu vybrat alternativní pohled na věc. Pokud vím, jak fungují a z čeho jsou složeny syntetické opční nebo akciové pozice, mám základné povědomí o fungování řeckých písmen a jsem zejména seznámen z principy Delta Neutrality, mohu na svou zamýšlenou pozici tisícovky akcií a deseti zajišťovacích Long Put opcí nahlížet právě touto „komplexnější optikou“

1/Syntetická Long Call

Z článků o syntetických pozicích na tomto webu by mělo vyplynout, že mohu „téměř cokoliv“ nahradit „téměř čímkoliv“ z pohledu kombinací opčních kontraktů a podkladových aktiv a těmto zaměnitelným kombinacím pak mohu přisuzovat nejrůznější společné vlastnosti. Pokud tedy zamýšlím nakoupit 1.000 x Long akcií AAPL za 120.30 USD/kus a současně 10x Long Put 120, mohu si tuto kombinaci jednoduše vyložit jako investici do 10x Long Call 120. Platí totiž níže uvedené:

1x Long Put + 100x Long Akcie = 1x Long Call

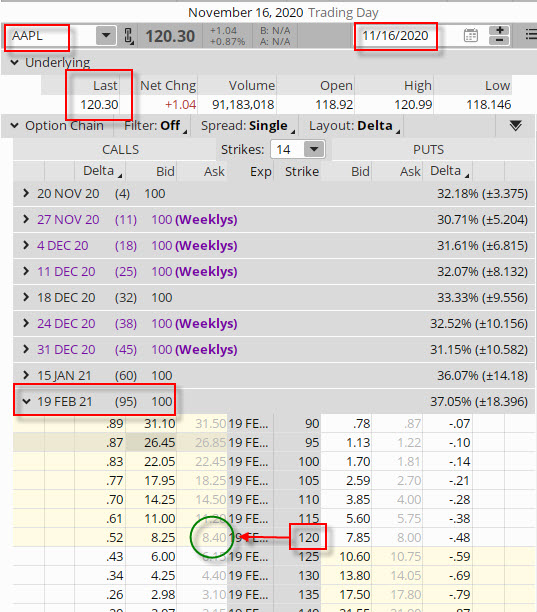

Z profilu zisku a ztráty investice do 1.000 x Long akcií AAPL za 120.30 USD/kus a současného pořízení 10x Long Put 120 za cenu 800 USD/kus v textu a obrázku výše vyplynulo, že má maximální možná ztráta by byla ve výši -8.300 USD, pokud by došlo k propadu ceny akcií. Mé 10x Long Put 120 by bylo možné procedurou Exercise přetavit do příkazu k prodeji nakoupených akcií za cenu strike 120 při jakémkoliv cenovém propadu držených akcií. Možnost profitu při uptrendu ceny je pak neomezená, od jeho výše musím pouze vždy odečíst náklady na nakoupení ochranných Long Put. Stejný profil zisku a ztráty má ale také Long Call 120 se stejnou expirací pořízená namísto této kombinace akcií a Put opcí. Na obrázku níže jsou její cenové parametry

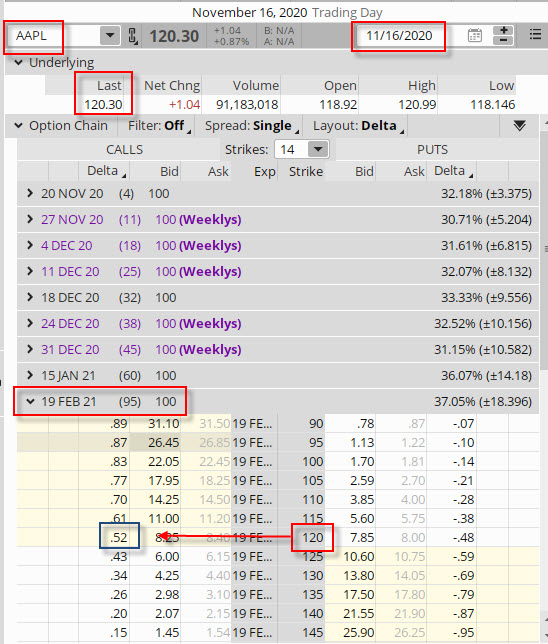

Pokud bych ve stejný den 16.11.2020 nakoupil 10x Long Call 120 s expirací stejnou jako Long Put 120, utratil bych za každou z nich -840 USD, při deseti kontraktech bych tak investoval částku -8.400 USD. Co mohu čekat od profilu zisku a ztráty?

Rizikem nákupu Long Call 120 je ztráta celé investice (-8.400 USD), pokud při expiraci cena zakončí pod strike této Long Call opce, tedy pod hodnotou 120 USD, maximální možná ztráta oproti kombinaci Long akcie + Long Put je tak pouze o 100 USD vyšší, což je zanedbatelná částka v porovnání z vynakládanou investicí. BreakEven bod je na hodnotě 128.40 USD, protože na této ceně, představující povinný uptrend, dojde k zaplacení investice do nakoupených 10x Long Call a další vyšší cena již znamená pouze profit a tento může být také neomezený, BreakEven je tak pouze o +0.10 USD výše, než je BreakEven pro kombinaci nakoupených akcií a nakoupených Put, jde tedy opět o téměř bezvýznamnou odchylku. Mohu tak bez obav prohlásit, že obě investice jsou totožné, mají téměř identické vlastnosti. Toto je první podstatné zjištění.

2/Delta Syntetické Long Call

Pokud bych chtěl prozkoumat základní vlastnosti této Syntetické Long Call 120, která mi plně simuluje zamýšlené portfolio 1000 akcií AAPL + 10x Long Put 120, mohu k tomu využít hodnotu Delta.

Protože se jedná o Long Call opční kontrakt, který je aktuálně „na penězích“, bude jeho očekávaná hodnota kolem padesáti, při pohledu na obrázek mohu konstatovat, že Delta Long Call 120 je +52. Protože se jedná o Long opční kontrakty, pouze okrajově podotýkám, že Gamma opcí je kladná. Pokud využiji jednu z interpretací Delta popisovaných v článku o Delta, mohu zjednodušeně konstatovat, že takto pořízená Long Call opce se bude nyní chovat stejně, jako držení +52x Long akcií AAPL. Ve smyslu mého příkladu s deseti opčními kontrakty bude 10x Long Call 120 odpovídat držení +520 x Long akcií AAPL, bude mít v danou chvíli stejnou výkonnost měřenou Delta (pokud se cena akcií AAPL zvedne o +1 USD, mých 10x Long Call 120 posílí o +520 USD). Toto je druhé podstatné zjištění.

3/Princip Delta Neutral obchodů

V článcích o principech Delta Neutral obchodů s kladnou Gamma jsem ukazoval, že mohu například nakoupené Long Put opční kontrakty uvést do stavu Delta Neutrality pořízením podkladových aktiv s opačným znaménkem Delta. Zápornou Delta Long Put opcí doprovázelo pořízení Long podkladů, kladnou Delta Long Call opcí neutralizovalo pořízení Short podkladů. Pokud bych zůstal u příkladů s Long Put a Long akciemi ve stavu Delta Neutrality, tvrdil jsem (a ukazoval konkrétně), že pohyb na podkladových akciích (futures) způsobuje profity, které lze zachycovat a které ve svém důsledku mohou vést k profitabilnímu obchodnímu přístupu za pevně daného poměru rizika a profitu. Čím větší pohyby s následnou neutralizací portfolia s kladnou Gamma, tím větší možnost na Delta Neutral pozici vydělat. Nákupy podkladů „za méně“ a jejich prodeje „za více“ pak zabezpečovaly, že jsem mohl nakonec vydělat na nakoupené opční kontrakty, které mi zajišťovaly Delta Neutral pozici a dovést své portfolio k expiraci za existence Long opcí a odpovídajícího počtu podkladových aktiv (jedna z možností) nebo postupnými manipulacemi s podklady se těchto postupně zcela zbavovat za nižší než pořizovací ceny a současně odprodat Long opční pozici (druhá možnost). Oba tyto obchodní přístupy pak stály na základní obchodní premise vydělat na celkovou investici do opčních kontraktů postupnými úpravami tak, aby po zaplacení vstupní investice vznikl ještě nějaký další přijatelný profit. Každý z dílčích obchodů s podklady pak představoval dílčí profit, který mě měl přiblížit k profitabilnímu cíli. Toto je třetí podstatné zjištění.

Nyní mohu všechna tři poznání mezi sebou zkombinovat a přistoupit k zamýšlenému obchodu odlišným způsobem. Mohu tak sumarizovat, že chci po dobu třech měsíců držet 1000x Long akcií AAPL a vím, že nákup zajištění ve formě 10x Long Put bude identický, jako bych namísto této složené zajištěné investice nakoupil pouze 10x Long Call na stejném strike, jako je zamýšlená Long Put 120. Pokud jsou tyto pozice identické, tak podle Delta této Syntetické 10x Long Call 120 je tato Syntetická pozice Long Call to samé, jako bych nakoupil +520 x Long akcií AAPL. Tato částečná akciová pozice nyní naopak zase představuje aktuálně Delta Neutral pozici 1000 x Long akcii AAPL + 10x Long Put 120, mám tak v danou chvíli k dispozici tři totožně výkonné entity. To je výchozí bod, do kterého jsem se ve své úvaze chtěl dostat, budu tedy pořizovat Delta Neutral pozici, ale nepoužiji žádnou Long Put opci a budu chtít, aby tato pozice byla stále Delta Neutrální po celou dobu zamýšleného držení akciové pozice. Delta Neutralita ale netrvá věčně a zejména s pohybem ceny akcie se v čase mění, budu tedy muset provádět nezbytné úpravy v čase, abych požadavkům na neutralitu vyhovoval. Mé úpravy pak budou vycházet z Delta Syntetické Long Call opce a podle jejího vývoje budu provádět potřebné úpravy. Co to bude znamenat? Pokud cena podkladu poroste, poroste také Delta Syntetické Long Call 120 a já budu ke svým momentálně 520x Long akciím další akcie přikupovat, pokud cena akcií bude klesat, bude Delta Syntetické Long Call 120 klesat a já bude podle Delta akcie ze své pozice vyprodávat. Budu tak dělat přesně opak, než by velel „obchodní rozum“, protože budu na vyšších cenách akcie přikupovat a na nižších cenách akcie prodávat, tedy budu každou úpravou vytvářet nějakou dílčí ztrátu. Tato „nepochopitelná ztráta“ pak bude trestem za to, že jsem se rozhodl nenakoupit žádné ochranné Long Put opce a přesto chci, aby se celá má pozice chovala, jako bych je býval měl. Základní obchodní myšlenkou pak bude postupnými úpravami vyrobit menší celkovou ztrátu, než by byl výdaj na nákup Long Put opcí na ochranu mé pozice, ale chci očekávat stejné účinky ochrany, jaké tyto nenakoupené Long Put opce poskytují. V konkrétním případě pak budu chtít, aby mé postupné úpravy nepřišly na více než -8.000 USD v případě, že cena akcií bude narůstat nebo, že stihnu vyprodat svou akciovou pozici s menší ztrátou, než je -8.000 USD v případě, že by cena akcií začala klesat. V obou případech pak budu spoléhat, že mě následně po uzavření obchodu nebude pronásledovat lítost, že jsem investoval do zajištění nějakou nepřiměřenou vysokou částku.

První úprava

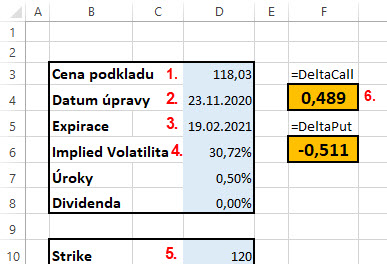

Vše, co budu nyní potřebovat ke svému dalšímu postupu, nebude nic, co jsem v předchozích článcích nevysvětlil. Úmysl nakoupit 1000x Long akcií AAPL současně s investicí do dokonalého zajištění formou 10x Long Put na dobu tří měsíců jsem vyměnil za identickou investici podle Delta Syntetické Long Call a namísto takto kombinovaného nákupu jsem se rozhodl pořídit pouze 520 x Long akcií za aktuální cenu 120.30 USD a vydal jsem tak -62.566 USD. Přestože to tak nevypadá, jsem nyní v pozici 1000x Long akcií + 10x Long Put 120, přestože na mém obchodním účtu mám něco jiného. Co mě nyní bude zajímat, bude cenový vývoj akcií, který se bude promítat do Delta Syntetické Long Call 120 s expirací stejnou jako pomyslné Long Put 120 a podle této Delta budu provádět požadované úpravy. K sledování této aktuální Delta mohu využít svou obchodní platformu, mohu ale tento úkon provádět teoreticky pomocí vlastního výpočtu, který jsem zde již několikrát pomoci Excelu uváděl. Zcela prakticky mě pak bude zajímat, jaká bude změna Delta každé pondělí při Close trhů a v toto pondělí každého týdne provedu potřebnou úpravu počtu mých akcií, takto budu postupovat celé tři měsíce držení mé pozice. Pokud jsem vstoupil do trhů v pondělí 16.11.2020, bude dalším termínem mé úpravy následující pondělí 23.11.2020. V toto následující pondělí se cena akcie AAPL nacházela při Close na ceně 118.03 USD, znamenala tak pokles ceny akcií. Potřebné údaje, které jsou zapotřebí pro výpočet Delta mohu zadat do jednoduchého Excelu, který je ke stažení zde a zadání údajů pro sledovaný den by mělo tento tvar.

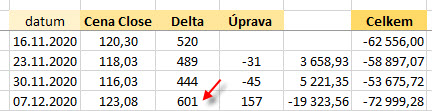

Při aktuální ceně 118.03 USD (1), kterou pozoruji dne 23.11.2020 (2), mohu pro opci s expirací 19.2.2021 (3) při aktuální Implied Volatilitě 30.72% (4) vypozorovat pro strike 120 (5) Delta Call opce na úrovni 0.489 (6), pro 10x Call pak na hodnotě +489. Je to pochopitelné, cena akcií klesla, Delta Call opcí klesá taktéž. Mohu tak nyní pozorovat, že z původní hodnoty +520 Delta, kterou reprezentují mé 520x Long akcie AAPL nyní nastává pokles celkové Delta mé Syntetické Long Call 120, potažmo 1000x Long akcií +10x Long Put 120 na novou nižší úroveň. Chci být ale stále Delta Neutrální, proto provedu ve smyslu nové Delta první úpravu:

V prvním řádku tabulky (1) je vstupní pozice s investicí do 520 x Long akcií AAPL za celkovou částku -62.566 USD. Nyní, o týden později (2), po zjištění nové hodnoty Delta na úrovni +489 upravuji svou akciovou pozici do stavu „fiktivní“ Delta Neutral a zbavuji se 31x Long akcií jejich prodejem za aktuální cenu 118.03 USD/kus. Hodnota mé celkové investice se nyní snížila díky tržbě za prodané akcie na částku -58.897,07 USD. Tato první transakce dokumentuje první potvrzení neexistence nákupu ochranné Long Put, protože jsem své likvidované akcie v počtu 31 kusů nakoupil před týdnem za 120.30 USD a nyní se jich zbavuji za 118.03 USD, utržil jsem tak první malou ztrátu ve výši -2.27 USD na každou z 31 likvidovaných akcií, tedy celkem -70.37 USD. Z fiktivní investice ve výši -8000 USD do 10x Long Put 120 jsem tak ukrojil první část ve výši sedmdesát dolarů. Co to vlastně v logice obchodu znamená? Týdenní pokles akcií naznačuje první ztrátu na akciovém obchodu a pokud by další pokles pokračoval, mé portfolio akcií AAPL již nyní nebude dále trpět poklesem způsobeným devalvací ceny 31x Long akcií, kterých jsem se nyní zbavil, prodělávat tak bude už jen menší část držených akcií.

Další postup

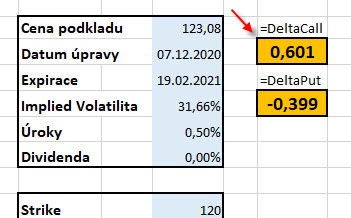

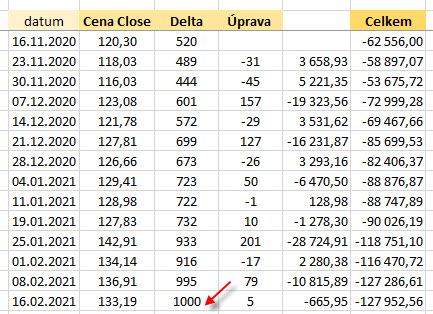

Pokles ceny akcií byl zaznamenám také další týden, kdy v následující pondělí 30.11.2020 cena poklesla na 116.03 USD a Delta Syntetické Long Call 120 poklesla na +444 a znamenala další výprodej akcií, do následujícího pondělí 7.12.2020 však cena začala posilovat, aby se v pondělí 7.12.2020, po třech týdnech po vstupu do pozice, ocitla na ceně 123.08 USD. Výpočet Delta pouze pro ilustraci.

Hodnota Delta 10x Syntetické Long Call 120 vystoupala na úroveň +601, a protože jsem díky předchozím poklesům doprovázeným poklesem Delta akcie vyprodával, nyní budu díky Delta +601 akcie nakupovat, abych uvedl svou pozici do stavu potřebné Delta Neutrality, tento nákup a předchozí výprodeje v souhrnné tabulce níže.

V posledním řádku (červená šipka) je vyznačen nákup +157x Long akcií za aktuální cenu 123.08 USD, který reprezentuje rozdíl současné a předchozí Delta. Mohu pak vypozorovat, že celkové držení +601x Long akcií AAPL mě nyní stojí výdaj -72.999,28 USD. Pokud bych nyní chtěl všechny akcie prodat, utržil bych (123.08 USD x 601) částku +73.971.08 USD a mohl profitovat částkou +971.80 USD. Vypadá to velmi slušně, je ale nutné podotknout, že pokud bych šel svou původní cestou – nákup 1000x Long akcií + 10x Long Put s expirací za tři měsíce, tak by byl profit na akciích také a navíc bych mohl zcela jistě své 10x Long Put 120 prodat za nějakou významnou cenu (přestože by měly nižší hodnotu než pořizovací). Toto srovnání je ale nyní „mimo hru“ protože mě zajímá, jak si celá investice povede po třech měsících. Zajímavá na tomto kroku je pak opět skutečnost, že nakupuji další akcie na vyšší ceně, než bylo v okamžiku vstupu do obchodu, což se také vymyká zavedené obchodní logice. Znamená to ale, že při dalším uptrendu ceny bude profitovat více akcií (601) než byla původní startovací porce akcií (520). Tento nelogický částečný nákup za vyšší cenu, než bych učinil před třemi týdny pak vytváří opět další částečnou ztrátu, která replikuje výdaj za 10x Long Put, který jsem nakonec neprovedl a který se snažím „odůvodnit a nepřekonat“ svými manipulacemi s akciemi podle Delta.

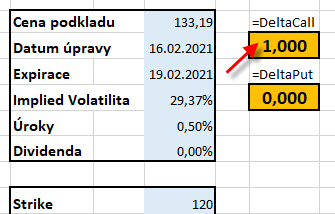

Posunu se nyní do posledního týdne držení akciové pozice, kdy v úterý 16.2.2021 (pondělí byly burzovní prázdniny) byla cena akcií na hodnotě 133.19 USD a budu tak provádět poslední úpravy. Protože sleduji Delta Syntetické Long Call 120, která odráží mou zamýšlenou původní pozici, mohu konstatovat, že pokud bych takový Long Call 120 opční kontrakt opravdu na svém účtu držel, byl by hluboce „v penězích“ a vzhledem ke krátké lhůtě do expirace by jeho Delta měla být kolem maximální hodnoty 100.

Teoretický výpočet pak této skutečnosti zcela odpovídá, zadané vstupní údaje vygenerovaly Delta na hodnotě +1000 pro mých 10x Syntetických Long Call 120. Tento údaj pak přenesu do své tabulky se sumarizací svého počínání

V posledním řádku tabulky (červená šipka) mohu vypozorovat, že již předcházející vyšší cena akcií způsobila, že jsem se přiblížil Delta na hodnotě blízké své maximální hodnotě, výpočet aktuální Delta na hodnotě +1000 pro mých 10x Syntetických Long Call 120 pak způsobil dokoupení posledních 5x Long akcií do mé pozice na konečných 1000x kusů. Všechny postupné transakce pak způsobily, že jsem za těchto 1000x Long akcií zaplatil -127.952,56 USD.

Konečná sumarizace

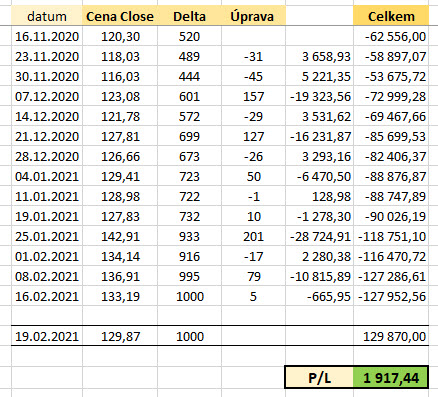

Akcie AAPL zakončily v expirační pátek 19.2.2021 na ceně 129.87 USD. Do tohoto dne jsem měl v plánu držet svou původní pozici 1000x Long akcie +10 Long Put 120 s výdajem při pořízení ve výši -128.300 USD. Nerozhodl jsem se ale pro tento postup a pokoušel se napodobit držení této pozice pomocí Syntetické Long Call 120 se stejnou expirací, kterou jsem namísto jejího držení nahradil postupně udržovanou akciovou pozicí podle Delta této syntetické opční pozice, v obou případech jsem se ale chtěl vyhnout nákupu opčních kontraktů a spoléhat se, že svou činností dospěji do stejného cíle s lepším konečným výsledkem.

Pokud bych nyní tento výsledek srovnal, tak pozice 1000x Long akcie +10 Long Put 120 s výdajem při pořízení ve výši -128.300 USD by nyní, při ceně akcií 129.87 USD znamenala, že mé Long Put 120 by byl bezcenné a za akcie bych utržil (1000x 129.87 USD) částku +129.870 USD a celkově bych profitoval +1.570 USD. Odlišný přístup, popsaný v předchozích řádcích by způsobil, že žádná opce by nevypršela jako bezcenná, protože jsem žádnou neměl. Pouze jsem nakupoval a prodával akcie a celkově jsem na konečný počet 1000 kusů Long akcií AAPL vynaložil -127.952,56 USD. Při uzavírací ceně při pátečním Close by situace vypadal jako na obrázku níže.

Celkově bych na této „neopční“ strategii profitoval částkou +1.917,44 USD a dosáhl bych tak o +347.44 USD lepší výsledek než při kompletně hedžovanému přístupu s Long Put opcemi. Je pak namístě vyhodnotit, nakolik bych měl litovat, že jsem namísto nákupu Long Put opcí při vstupu do obchodu volil tento popisovaný přístup, rozdíl více než tři sta dolarů pak nechám na individuálním posouzení.

Zvolený příklad s akciemi AAPL a s vybraným obdobím ukázky byl záměrný, protože oba přístupy nakonec vydělaly, pouze nákup akcií s Put opcemi vydělal méně. Konečný rozdíl mezi vstupní cenou do obchodu (120.30 USD) a výstupní cenou (129.87 USD) dává již dopředu vytušit, že investice do Put opcí v hodnotě -800 USD/kontrakt bude zaplacena, když akcie za tuto dobu posílily +957 USD pro 100 kusů. Takovou projekci ale nelze v reálném tradingu vůbec provést, růst ceny akcií o méně, než je náklad na opční zajištění by pak přinesl zcela jiný obrázek.

Pokles ceny a „zajištění podle Delta“

Vytvořit příklad s růstem ceny akcií a pomyslně zbytečně prováděným zajištěním Long Put opcemi v textu výše ukázalo na základní obrys nahrazení zajištěné Long akciové pozice Put opcemi identickou Syntetickou Long Call opcí na stejném strike a simulaci jejího držení podle aktuální Delta přetavené do Delta Neutral pozice. Protože provádím operace s podkladovými akciemi „pokaždé špatně“, tedy nakupuji na vyšší ceně a prodávám na nižší ceně, musí součet mých chybných obchodů s podklady být nižší, než je investice do zajišťovacích Long Put, aby měl tento přístup vůbec smysl. Základním předpokladem úspěchu a ušetřením výdaje na zajišťovací opce tak tkví zejména ve volatilitě podkladu za doby držení celé této pozice, vyšší volatilita způsobí větší ztráty na jednotlivých upravujících obchodech a více se pak součet těchto ztrát přiblíží skutečnému výdaji na opční zajištění a naopak. Mohu pak velmi jednoduše usuzovat, že vysoká volatilita na podkladu bude pravděpodobně vtělena do ceny zajišťovacích opcí a pokud bude vysoká, budou velmi drahé také tyto ochranné opce, jejímchž pořízení se chci vyhnout. Při nízké volatilitě bude toto platit samozřejmě obráceně. Druhým základním pozorováním může také být frekvence upravujících úkonů, které mohu směrovat nejen na Close každé pondělí, ale například na Close každého dne, mohu upravovat každou hodinu nebo dokonce každých deset vteřin, pokud se mi to bude zdát vhodné. Kopírování cenového vývoje odrážející se v hodnotě Delta je tak již na individuálním posouzení.

Výše uvedený příklad ukazoval úpravu pozice při růstu ceny nad strike pomyslné Long Put a postupné doplnění akciové pozice do hodnoty požadovaného držení tisícovky kusů. V následujícím příkladu ukážu pravý opak, tedy klesání ceny akcie, kterou budu chtít vlastnit a kterou budu chtít zajistit opčními kontrakty Long Put, tyto ale, stejně jako v předchozím případě, nebudu chtít kupovat.

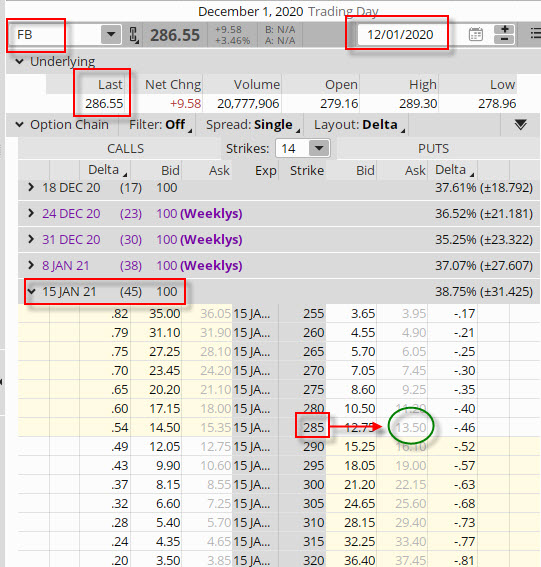

1.12.2020 jsem usoudil, že držení 1000x Long akcií FB bude vynikající investice. Při ceně 286.55 USD jsem rozhodnut podstoupit tuto investici, budu ji chtít ale zajistit 10x Long Put 285 opcemi. Na obrázku níže je výchozí obchodní situace.

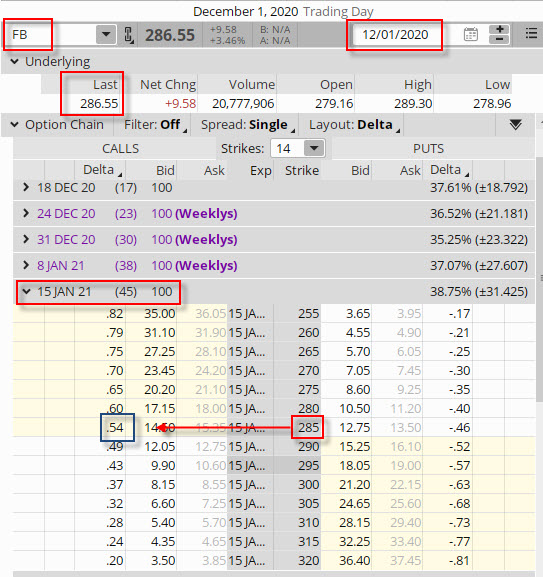

Držení chci omezit na horizont 45 dnů, proto je má pozornost upřena na cenu Long Put 285 s expirací 15.2.2021, které aktuálně stojí -1350 USD. Nákup 1000x Long akcií za celkovou cenu -286.550 USD a pořízení 10x Long Put 285 za -13.500 USD by vyrobilo celkový náklad na tuto operaci ve výši -300.050 USD. Pokud by cena začala klesat a při expiraci by se ocitla pod strike mých 10x Long Put 285, zbavil bych se svých akcií za cenu strike a obdržel bych zpět +285.000,- USD, má maximální možná ztráta (-300.050 +285.000) by pak na tomto obchodu byla -15.050 USD (riskuji tak 5% své investice). Pokud by po pořízení akcií jejich cena narůstala, musela by nejdříve vydělat na investici do zajištění ve výši -13.500 USD, a toto by se při vstupní ceně 286.55 USD stalo na cenové úrovni (286.55 +13.50) představující 300.50 USD, toto by byl BreakEven mé pozice. Nechci však nyní tyto zamýšlené Long akcie FB zajistit 10x Long Put 285 opcemi a chci se spoléhat, že budu úspěšnější s přístupem popsaným výše, budu tedy simulovat tuto zamýšlenou pozici se Syntetickou Long Call 285 se stejnou expirací podle její Delta. Její velikost je na obrázku níže.

Mohu tak z obrázku vypozorovat, že vstupní počet Long akcií FB podle této Delta bude +540 kusů pro potřebný počet 10x Syntetických Long Call 285 (přesný výpočet podle analytického nástroje je Delta +544). Protože se jedná o příklad na historických datech, mohu nyní opět pozorovat, jak se cena vyvíjela od pořízení akcií do expirace mých zamýšlených Long Put 285 nebo replikující Syntetické Long Call 285, tedy do 15.1.2021.

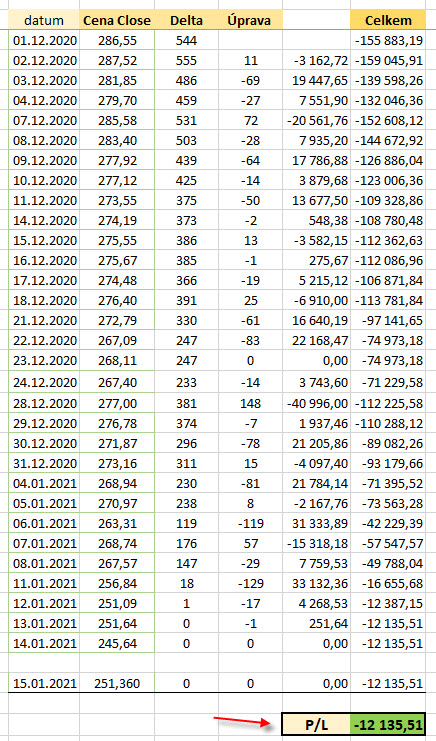

Přes počáteční mírnou cenovou eufórii se cena nakonec bezpečně usadila pod strike mých zamýšlených Long Put 285 opcí a za dobu mého držení by z ceny 286.55 USD spadla na 251.36 USD a ztratila neuvěřitelných téměř třicet pět dolarů, mých případně nezajištěných 1000x Long akcií by vykázalo ztrátu -35.190 USD. Tuto nepříjemnou skutečnost ale nemohu v žádném případě predikovat, mohu být na ni pouze připraven. V mém přístupu postupné úpravy pozice nyní půjde o opačnou variantu postupu, kdy klesající cena podkladu bude snižovat Delta Syntetické Long Call 285 pozice a bude tak mít tendenci postupně na snižujících se cenách vyprodávat mé Long akcie tak, bych nakonec utrpěl menší ztrátu, než vyplývá z pozice zajištěné dokonale 10x Long Put opcemi a ve výsledku tak ušetřil peníze na zajištění mé akciové pozice. Nebudu již nyní konkrétně ukazovat jednotlivé kroky postupných výpočtů, protože jsou stejné, jako v předešlém příkladu. Inovací postupu je nyní skutečnost, že jsem neprováděl úpravu pouze jedenkrát týdně v pondělí při Close trhů, ale zvolil jsem úpravu každý den při Close obchodního dne, délka zamýšleného obchodu je totiž výrazně kratší, proto takto zvýšená frekvence, která by mohla ukázat, že jemnější krokování úprav může v daném cenovém vývoji přinést dobrý výsledek.

Jeden a půl měsíční držení akciové pozice upravovanou podle Delta Syntetické Long Call 285 by přineslo ztrátu ve výši -12.135,51 USD (červená šipka) namísto plně hedžované pozice 1000x Long akcií +10x Long Put 285 pořízené při vstupu do pozice s maximální možnou ztrátou -15.050 USD. Dosažený výsledek je tak lepší o výrazných +2.914,49 USD. Přestože bych nyní mohl po vstupu do pozice litovat, že jsem nenakoupil Long Put ochranné opce, mohu nakonec spokojeně prohlásit, že tato lítost by mě stála navíc téměř tři tisíce dolarů.

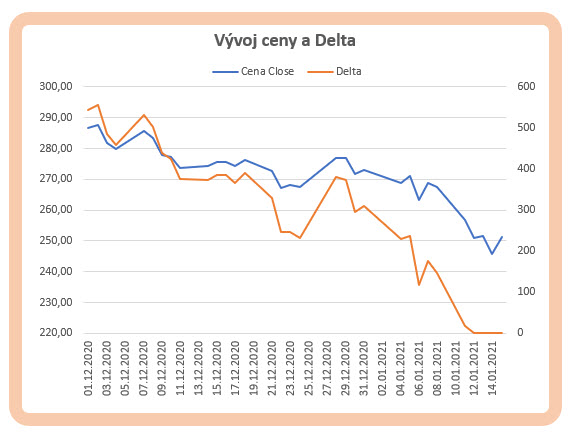

Na obrázku níže je graficky vyznačena změna hodnoty Delta Syntetické Long Call 285 v závislosti na vývoji ceny podkladové akcie FB.

Můj obchodní rádce, aktuální hodnota Delta, mi dával téměř zcela jasné průběžné pokyny, co mám v každé cenové situaci udělat, tedy abych zachoval stav pomyslné Delta Neutrality, která odráží aktuální stav mé investice. Použiji-li jednu z interpretací Delta, jako pravděpodobnost, že opce zakončí při expiraci „v penězích“, tak aktuální Delta Syntetické Long Call 285 opce mi v každém daném okamžiku pozorování sděluje, nakolik je pravděpodobné, že strike Long Call 285 zakončí „v penězích“, což je cenová úroveň, která zajišťuje mým nakoupeným akciím kýženou profitabilitu. S klesající cenou a hodnotu Delta je tato pravděpodobnost menší, se zvyšující se cenou a hodnotou Delta je tato pravděpodobnost vyšší.

Nabízí se otázka, proč vůbec provádět tyto úvahy a zajišťovat se jinak než použitím opčních kontraktů, které jsou k takové činnosti předurčeny a také z těchto důvodů vlastně vznikly. Z ukázek je jasné, že to může být levnější záležitost se stejnou obchodní účinností a dopady, a to je již samo o sobě dost silný důvod. Odhlédnu od konstatování, že samozřejmě se stejnou logikou mohu toto aplikovat na pořízení Short akcií zajištěných Long Call opcemi, kde mohu využít parametru Delta u Syntetické Long Put opce na stejném strike a použít tuto techniku také pro zajišťování pozice sestavené pouze ze Short podkladového aktiva. Proč se tedy zaměřit na tento přístup? Základní odpovědí může být existence situace, kdy jsou zajišťující opce nesmírně drahé. Po propadu trhů sledovaného aktiva může Implied Volatilita vystřelit do neobvyklých výšin a pořizovat Long akcie na nízké ceně po propadu může být v danou chvíli nevhodné zajistit Long Put opcemi, protože jejich cena může být závratná a může spotřebovat značnou část očekávaného budoucího profitu po zotavení ceny podkladu. Je pak možné se uchýlit k této technice jako k levnějšímu způsobu zajištění nebo tuto techniku aplikovat pouze na část nakoupené podkladové pozice ve zbytku pak mohu pořídit Long Put opce. Koneckonců si mohu užít také luxus daný touto technikou začít své pozice zajišťovat v jakémkoliv okamžiku jejího držení, pozici se totiž může ihned po jejím pořízení začít dařit, takže zajištění ve formě úpravy pozice podle Delta mohu provést po náznacích obratu trendu podle vlastní úvahy kdykoliv v budoucnosti. V dlouhodobějším horizontu zamýšleného držení podkladového aktiva nemusím například nalézt vhodné Long Put opce s požadovanou expirací (protože jednoduše chybí) nebo je (zejména ve vzdálenějších) expiracích Ask/Bid rozpětí nabízených opčních kontraktů natolik závratné, že pořízení ochranných opcí se může významně prodražit, mohu si pak nastíněným způsobem vytvořit „vlastní Long Put“ a může mě to nakonec i vyjít významně levněji, než její fyzické pořízení a držení. V případě exotičtějších titulů nebo titulů s malou opční likviditou platí stejné argumenty, kdy mohu pomocí Delta Syntetické Long Call vypočítané pomocí jednoduchého Excelu na základě Black-Scholesova oceňovacího modelu velmi jednoduše odtušit, jaké mohu provádět úpravy pozice, abych ji uchránil před nějakou významnou ztrátou. Důvodů je samozřejmě mnoho a určitě není na škodu mít povědomí, že syntetické vlastnosti opčních kontraktů ve spojení s podkladovým aktivem mohou nabízet zajímavé pohledy na práci s drženým portfoliem. kterých se dá velmi jednoduchým a srozumitelným způsobem smysluplně využít…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna nebo do obecnější diskuze Opce a jejich kombinace :c)

Sleduj facebook, napiš e-mail nebo tweet