Isaac Newton by měl radost. Nejenomže jeho dvě koule hozené z šikmé věže v Pise skončily vždy bezpardonu v italském pažitu pod věží a potvrdily tak jím popsané gravitační zákony (ať s nimi házel jakkoliv a měly různou hmotnost), tak také každý futures kontrakt (ať na něj působí cokoliv a má jakoukoliv momentální hodnotu) je nekompromisně přitahován ke spotové ceně, aby s ní nakonec splynul. To je nepřehlédnutelná souvislost, které by si měl každý obchodník s futures být dobře vědom. Tato souvislost je pak vtělena do časové struktury jednotlivých futures kontraktů, jak jsem ji u VX futures kontraktů popisoval v tomto článku. Obchodování VX futures kontraktů by pak mohlo z takové gravitace těžit nebo alespoň se snažit ji takto vypozorovanou využít.

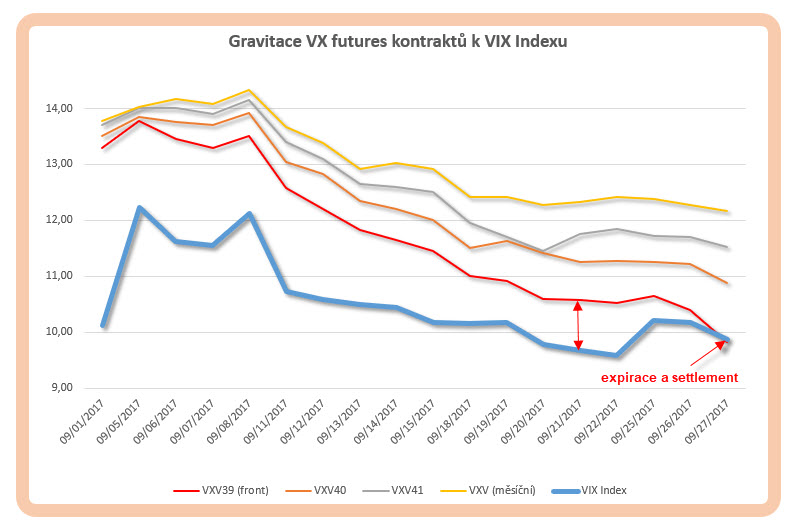

Spotovou cenou očekávané třicetidenní volatility na trzích měřených indexem S&P 500 je VIX Index, tento VIX Index je pak vypočítané číslo, které odráží pouze míru napětí na opcích „mimo peníze“ podkladu SPX (zejména Put) a nelze jej přímo obchodovat. Od této spotové ceny jsou pak odvozeny obchodovatelné deriváty – VX futures a příslušné opční VIX kontrakty. Popisovaná gravitace pak představuje tendenci VX futures kontraktů přibližovat se k hodnotě VIX Indexu, přičemž je jasné, že největší tendenci k takovému „přitahování“ budou mít více bližší kontrakty než vzdálenější a premiantem v rychlosti pak bude nejbližší VX futures kontrakt. Protože jsem již uváděl, že trhům VX futures je vlastní časová struktura Contango, tak to jednoduše znamená, že v převážné části času jsou všechny ceny obchodovaných VX futures vždy dražší než spotová cena – hodnota VIX Indexu. Takový pohled by mohl potvrdit níže uvedený obrázek.

Na obrázku jsou vyznačeny průběhy prvního měsíčního VX futures kontraktu při pohledu jeden rok zpět. Protože se trhy nyní nacházejí v dlouhotrvajícím Contango, tak je zde pouhým okem patrný průběh jednotlivých VX futures ve směru k jeho expiraci, který právě reprezentuje popisovanou gravitaci ke spotové ceně. Přitahování ceny front VX futures kontraktu je způsobováno přirozeným úbytkem ceny opcí, které tvoří jejich výpočet, tak jak tyto opce v období klidu na trzích ztrácejí na své ceně působením běžícího času za současné absence neobvyklé poptávky po takových opčních kontraktech například sloužících k zajišťování portfolií.

Výhodou VX futures kontraktů je to, že jsou vypořádávány v penězích (viz vypořádání hodnotou VRO v minulých článcích) a také to, že tyto kontrakty můžeme držet až do tohoto vypořádávacího momentu. Vypozorovanou gravitaci, která je nejdramatičtější u prvního VX futures kontraktu, se tak můžu pokusit obchodně zachytit. Na níže uvedeném obrázku je taková gravitace zobrazena.

Modrou křivkou je znázorněn průběh spotové ceny – hodnoty VIX Indexu a ostatními křivkami jsou vyneseny ceny jednotlivých VX futures kontraktů, červená křivka pak zobrazuje průběh nejbližšího VX weeklys futures kontraktu až do jeho vypořádání dne 27.9.2017. Mám rád v tradingu věci, které se určitě stanou a na které se mohu spolehnout. Jednou z těchto věcí je zobrazovaná přitažlivost, která by se v určitých situacích mohla dát smysluplně obchodovat. Nebude to ale nic jednoduchého, zejména proto, aby se z takového pokusu nestala obchodní sebevražda.

VIX Index a SPY

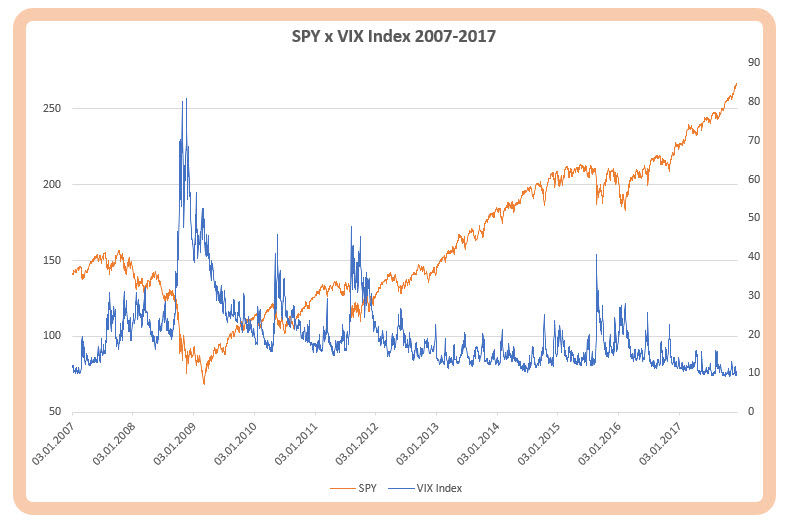

Protože již vím, jak je VIX Index vypočten a zejména z čeho je vypočten, měl bych se pokusit nalézt nástroj, který bude chování VIX Indexu napodobovat, abych mohl také do své obchodní úvahy zapojit také tuto spotovou cenu. Proč bych to vlastně dělal? Proto, abych mohl být v pozici smysluplně zajištěn a neutrpěl významné ztráty, pokud se obchod nebude vyvíjet podle mých představ. V článcích o Beta jsem se pokoušel nalézt ideální zajišťovací nástroj proti propadu mého akciového miniportfolia pořizováním různých nástrojů, abych se kryl proti případným ztrátám. V případě VX futures se mi tak může nabízet úplný ideální kandidát – podkladové aktivum SPX futures, z jehož opčních kontraktů je vypočítávána spotová cena – VIX Index. Zdálo by se, že pokud hodnota VIX Indexu roste a zvyšuje se napětí na trzích, hodnota SPX adekvátně klesá a naopak, pokud se trhy cítí bezpečné, tak hodnota SPX roste a naopak hodnota VIX Indexu klesá. Celou situaci bych pak mohl demonstrovat na průběhu hodnoty VIX Indexu a ceny ETF SPY, které je „odlitkem“ velkého SPX futures a jehož služeb se budu snažit pro jeho praktičnost nadále využít. Jednoduchým důvodem je „nedělitelnost“ SPX futures kontraktu na menší části a naopak ideální dělitelnost SPY, podstata vhodnosti ostatně vyplyne z článku.

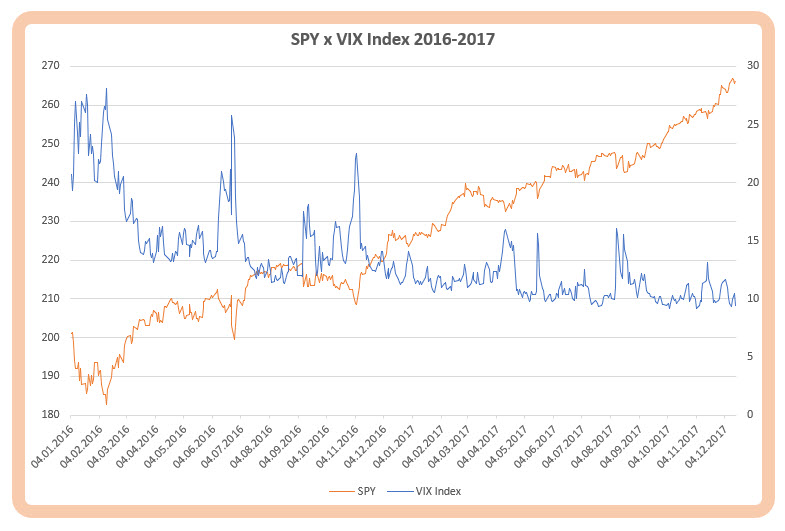

Desetiletý průběh obou titulů vypadá sice mírně nepřehledně, opačné chování ale nelze přehlédnout. Celou situaci je pak možné pozorovat při „větším rozlišení“ například na dvouletém grafu.

Graf za období 2016-2017 zcela zřetelně ukazuje, že téměř jakýkoliv propad na SPY je doprovázen nárůstem hodnoty VIX Indexu. Nabízí se tak možnost replikace VIX Indexu opačnou pozicí na SPY. Abych mohl takové napodobeniny dosáhnout, musím se nutně zabývat myšlenkou, nakolik je takové opačné podobenství pravdivé a jak takovou „opačnost“ také změřit a kvantifikovat.

Nemusím z takové kvantifikace vztahu SPY a VIX Indexu nakonec dělat nějakou vědu, vše za mě hravě vyřeší jednoduchý výpočet v Excelu. Protože se trhy neustále mění a mění se také jejich podstata, k prozkoumání takové závislosti jsem použil pouze data za posledních 10 let. Toto období zahrnuje jednak období finanční krize v letech 2008-2009 a také je v tomto období použitá stejná kalkulace hodnoty VIX Indexu než byla před rokem 2007, takže data za toto desetileté období by mohla mít kvalitní vypovídací hodnotu.

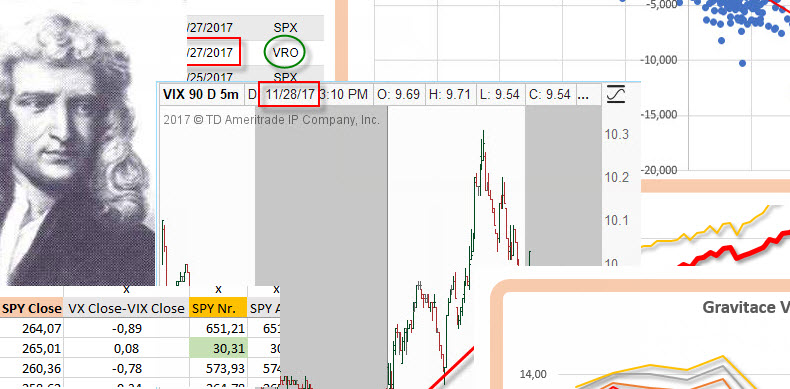

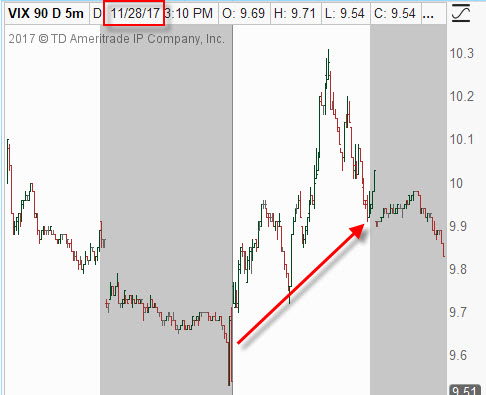

Velmi jednoduchým vyhodnocením rozdílů denních Open a Close za toto desetileté období u obou titulů SPY i VIX Indexu, docházím k zajímavému zjištění. V 77.03% případů je opačné chování potvrzeno, ve zbytku času neplatí. Zjednodušeně řečeno, ve čtyřech pětinách času je opačná korelace potvrzena, v jedné pětině času se oba tituly chovají stejně (růst jednoho titulu je doprovázen růstem druhého a naopak). Je to celkem překvapivé zjištění. Na obrázku níže je situace ze 28.11.2017, kdy titul SPY rostl.

V tento samý den však hodnota VIX Index rostla také.

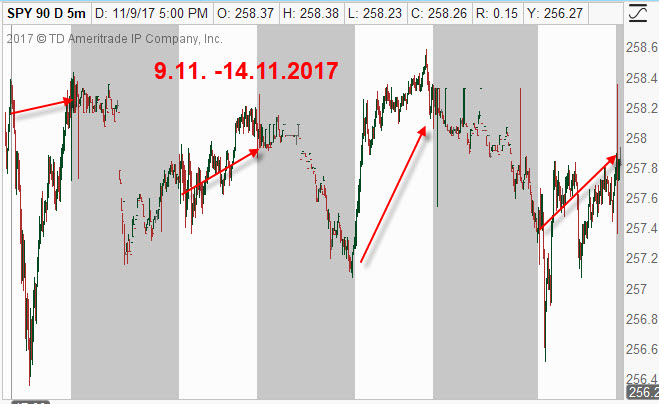

Dobrým znamením ale je, že takové souhlasné chování nemá trvalejší charakter a lze jej v několikadenním měřítku nalézt velmi sporadicky. Na obrázcích níže je takové čtyřdenní „raritní“ období zachyceno.

…a stejné období pro VIX Index.

Pozorování takových nesouladů v chování obou titulů má také ještě jednu nezanedbatelnou kvalitu. Pozorováním bych mohl zjistit, že v obdobích, kdy jsou pohyby obou titulů stejné, není takové chování reprezentováno velkými pohyby na VIX Indexu. Pokud tedy SPY roste a VIX Index roste také, což je proti obecným zvyklostem, není pohyb vzhůru na VIX Indexu dramatický a je prezentován velmi malým pohybem a také naopak, pokud SPY klesá a VIX Index klesá také, tak je takový pokles na VIX Indexu velmi malý, jakoby na takovém souladu v pohybech bylo opravdu něco v nepořádku a proto to „jde tak ztuha“ pro cenový pohyb na VIX Indexu. Obecně si pak mohu vysvětlit takové pohyby tak, že pokud SPY klesá, tak se sice na trzích „něco děje“, ale do cen opcí na SPX se tato nijak nepřenáší, protože hodnota VIX Indexu klesá také, zajišťovací apetit k pořizování Put opcí „mimo peníze“ se nekoná a trhy tak nevěří v dramatické budoucí poklesy. Při současném růstu SPY i VIX Indexu mohu naopak předpokládat, že přestože trhy rostou, opatrnost velí k zajišťování a proto se nenápadně zvyšuje poptávka po Put opcích, a to vede k mírnému růstu hodnoty VIX Indexu.

Vypozorované chování SPY ve vztahu ke spotové ceně volatility VIX Indexu musím také nějakým způsobem kvantifikovat, abych mohl tuto kvantifikaci poté převést do nějakých konkrétních obchodních přístupů. Výpočet vztahu, nakolik se změní hodnota SPY pokud se změní hodnota VIX Indexu o nějakou hodnotu by mohl vydat na mnoho matematických a statistických knih. Přístupů, jak toto stanovit je obrovské množství. Mohu využít jednoduché vzorce a statistické přístupy, ale také mohu zvolit složité matematické modelování. Výsledkem by pak mělo být stanovení kauzality mezi oběma tituly, aby co nejvěrněji popisovalo jejich vzájemný vztah. Osobně mi nevyhovují vysoce matematizovaná řešení, kterým neumím porozumět, protože chci obchodovat především to, s čím jsem ztotožněn a co mohu jednoduše aplikovat tak, aby to nepřekračovalo horizonty mého myšlení. Spletitost matematických vzorců by pak mohla vést, kromě mého nepochopení, také ke stavu, kdy se matematika odtrhne od reality a přestože „akademicky“ je to v pořádku, na trzích se situace nakonec vyvíjí úplně jinak. K vypozorování vztahu mi pak velmi dobře může posoužit jednoduchý Excel, kterým mohu takovou závislost jednoduše vypozorovat.

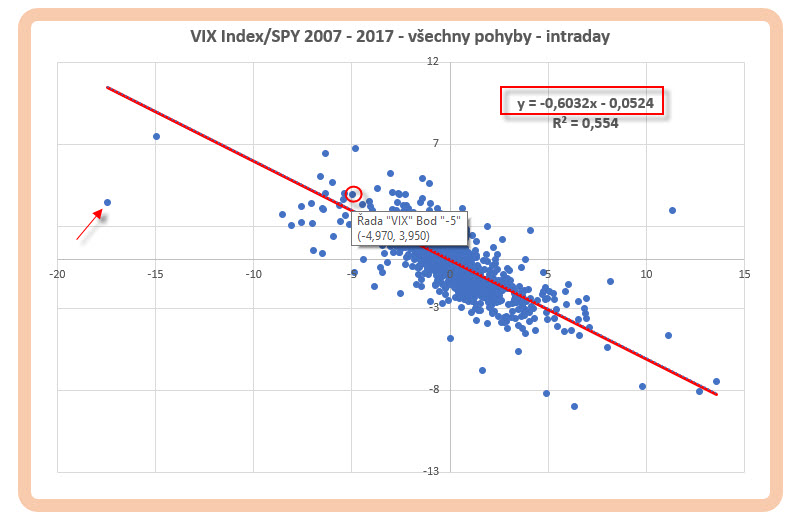

V článku Beta – I. jsem využil jednoduchou statistickou funkci lineární regrese pro hledání závislosti jedné proměnné na pevně dané hodnotě veličiny druhé. Protože chci vyhledat závislost VIX Indexu na SPY, využiji takovou statistickou metodu také zde. Měla by mi pomoci nalézt odpověď na otázku, o kolik se změní hodnota SPY, pokud bude změna hodnota VIX indexu na nějaké úrovni. Konkrétně například, pokud hodnota VIX Indexu klesne o jeden bod, jaká bude změna hodnoty SPY. Ve svém Excelu tak vytvořím intradenní rozdíly Open a Close pro oba tituly a tyto podrobím analýze popisované v článku o Beta. Pokud mám připravená data, analýza je otázkou několika vteřin. Výsledkem bude níže uvedený obrázek.

Co mohu na obrázku vidět? Především shluk modrých bodů nakupených kolem červené přímky. Tato přímka má sklon svažitý zleva doprava, což znamená opačnou korelaci srovnávaných dat. Na ose X jsou vyneseny jednotlivé mezidenní rozdíly VIX Indexu. Jednotlivé modré body pak zobrazují hodnoty mezidenních rozdílů titulu SPY, jaké se vyskytovaly pro daný rozdíl VIX Indexu. Konkrétně pro modrý bod v červeném kroužku platí, že pokles VIX Indexu o -4.970 bodů představoval nárůst hodnoty o +3.950 bodu na titulu SPY. Takto jsou vyobrazeny všechny body v grafu. Červená přímka pak ilustruje „ideální hodnoty“ pro sledovaný soubor srovnávaných dat a její rovnice je vyznačena v červeném obdélníku. Tato rovnice y =-0.6032x – 0.0524 pak určuje ideální polohu modrého bodu pro konkrétní hodnotu na ose x, vypočtenou podle tohoto statistického postupu – lineární regrese. Mohu tak stanovit, podle této rovnice, jaká by měla být ideální hodnota intradenního pohybu pro SPY při intradenním pohybu VIX Indexu. Pokud se tedy VIX Index pohne o -0,30 bodu, pak by se měla hodnota SPY pohnout o SPY = -0.6032*-0.30 – 0.0524 = +0.128 bodu. Toto je ideální míra jednodenní závislosti pohybu SPY na pohybu VIX Indexu. Protože jsou hodnoty nahuštěny kolem ideální přímky, vypadá to, že tato závislost bude těsná. To, že není vše ideální, může být patrné z modrého bodu zcela vlevo na grafu (červená šipka), který představuje pokles VIX Indexu o -17 bodů, ale nárůst SPY o pouhých 3.5 bodu (hodnota z období finanční krize 2008).

The Big Short

Proč vůbec takové výše popisované hodnoty hledám a k čemu mi vlastně budou? Pokusím se vyhodnotit, jestli bude možné jejich pomocí zajišťovat moje obchodní transakce s VX futures v následném ukázkovém obchodním přístupu, ve kterém se budu snažit obchodovat gravitaci nejbližšího VX futures ke spotové ceně nebo se nakonec ukáže, že odvozené a modifikované přístupy mají lepší funkcionalitu. Přitahování hodnoty nejbližšího VX futures ke spotové ceně – hodnotě VIX Indexu tak bude prvním pokusem využít časovou strukturu VX futures.

V současnosti mohu obchodovat VX futures kontrakty s expirací každou středu, mohu tedy provádět velmi krátkodobé obchody se spekulací na gravitaci ceny. Výchozím časem obchodní úvahy bude vstup na čtvrtečním Close týdnu předcházejícího expiraci VX futures. Celkově tak budu držet VX futures v pátek, pondělí a úterý. Ve středu po Open VX futures expiruje a je vypořádáno, celkově jsem v obchodu plné tři obchodní dny. V následující den ve čtvrtek, po vypořádání expirovaného VX futures, mohu při Close transakci opakovat. Jsem skálopevně přesvědčen, že ať je hodnota VX futures jakákoliv, vždy klesne k hodnotě VIX Indexu a tato bude vždy nižší, než je momentální hodnota pořizovaného VX futures. Gravitace tak má na splynutí ceny VX futures se spotovou cenou – hodnotou VIX Indexu poslední pouhé tři dny. Nemohu se však na takovou predikci a modelové chování VX futures v žádném případě zcela spolehnout, proto se chci v pozici zajistit, abych v případě nepotvrzeného chování neutrpěl výrazné ztráty. K takovému zajištění pořizuji akcie SPY jako hedge.

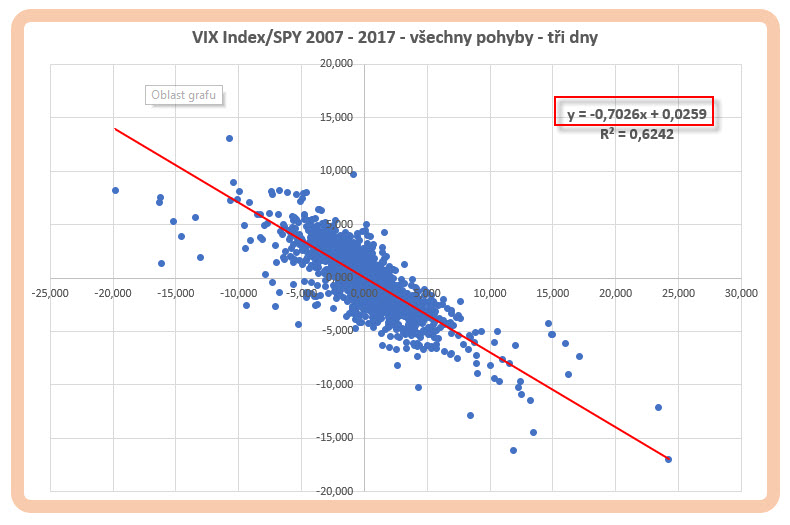

Třídennímu držení VX futures bude odpovídat třídenní držení akcií SPY. Statistickým rozborem, podobným jako u hledání souvislostí v předchozím odstavci, vyhledám vztah mezi rozdíly v pohybech obou titulů a z něj vypočtu množství pořizovaného zajištění. Provedená regrese třídenních pohybů pak může vypadat jako na níže uvedeném obrázku.

Opět je vidět patrná těsnost modrých bodů (SPY) kolem ideální přímky, která má tvar vyznačený v červeném obdélníku y=-0.7026x+0.0259. Protože jsem poukazoval na skutečnost, že existence stejných pohybů je pouze jednopětinová a navíc nejsou takové pohyby významné, bude tato vypozorovaná skutečnost hrát více do karet celkovému opačnému vztahu pohybů obou titulů v delším než jednodenním pozorování vzájemných pohybů. Také vícedenní trvanlivost takových neobvyklých souhlasných pohybů je třídenní periodou stírána. Jak tedy zakomponuji vypozorovanou závislost do svého obchodu?

Je čtvrtek 21.9.2017. Na Close dne pozoruji, že týdenní VX futures s označením týdne 39 (VX39U SEP17) se obchoduje za 10.60. Hodnota VIX Indexu je 9.67. Toto VX futures expiruje příští středu, za plné tři obchodní dny a já vycházím z předpokladu, že jeho cena bude klesat k hodnotě VIX Indexu, který je momentálně na ceně 9.67 a je tak vzdálen -0.93 bodu. Pořizuji tedy 1x Short VX39U SEP17 futures za tuto cenu. Jsem si samozřejmě plně vědom, že ceny VX futures se bude do expirace za tři dny nějakým (mě neznámým) způsobem pohybovat a také se samozřejmě bude pohybovat hodnota VIX Indexu.

Jaké jsou mé vyhlídky? Pokud by situace zůstala pro VIX Index neměnná a tento stagnoval na své hodnotě 9.67 až do vypořádání, tak by Short VX futures vygenerovalo na svém poklesu díky gravitaci ke spotové ceně profit 0.93 x 1.000 USD, tedy +930 USD (hodnota bodu je 1.000 USD). Pokud by situace zůstala pro VX futures neměnná a tento stagnoval na své pořizovací hodnotě 10.60 až do vypořádání a hodnota VIX Indexu by vystoupala k hodnotě tohoto VX futures z 9.67 na 10.60 a takto bylo VX futures vypořádáno, tak by obchod skončil na nule. Pokud by ale situace zůstala pro VX futures neměnná a tento stagnoval na své pořizovací hodnotě 10.60 až do vypořádání, ale hodnota VIX Indexu by vystoupala nad hodnotu tohoto VX futures z 9.67 například na 12 a za těchto 12 by bylo VX futures vypořádáno, tak by obchod skončil ztrátou (10.60 – 12 = -1.4*1.000) = -1.400 USD. Z těchto tří možností se mi možnost třetí samozřejmě nelíbí, musím být proto připraven pozici zajistit, abych v takovém případě výrazně neprodělal. Využiji proto vypozorované opačné chování titulu SPY a použiji jej jako hedge k mé Short VX futures „gravitační“ pozici. Budu jednoduše pořizovat Short pozice na titulu SPY k již držené Short pozici na VX futures. V případě, že bude cena VX futures růst, bude to znamenat růst napětí na trzích a samozřejmě nevítaný cenový pohyb mého Short VX futures, za těchto podmínek by však hodnota SPY měla důsledkem neklidu na trzích klesat a vytvářet na mých Short SPY pozicích možný odpovídající profit, který by měl upravovat případnou ztrátu z VX futures. Jednoduchá myšlenka má však spoustu praktických nedostatků.

V danou chvíli tedy řeším konkrétní rozdíl -0.93 bodu viděný při pořízení Short VX futures ze dne 21.9.2017, jako jeho vzdálenost momentální čtvrteční ceny od VIX Indexu. Pohybu o -0.93 bodu směrem k hodnotě VIX Indexu podle regrese a rovnice její ideální přímky y=-0.7026x+0.0259 odpovídá pohyb na SPY ve výši (-0.7026*-0.93+0.0259) +0.68 bodu. Co mohu z takového výpočtu vlastně zjistit nebo prakticky vyhodnotit pro možný „gravitační“ obchod?

Pohyb -0.93 bodu, tedy momentální vzdálenost ceny VX futures od VIX Indexu, odpovídá opačnému pohybu +0.68 bodu na titulu SPY, vše v „laboratorních“ ideálních podmínkách, které reprezentuje virtuální červená přímka z grafu regrese. Ze vzájemného poměru hodnot ideálních pohybů bodů 0.93/0.68 = 1.367 vyplývá základní hedžovací poměr. Abych tedy mohl zcela ideálně zajistit pohyb -0.93 na VX futures, potřeboval bych k takovému úkonu -1.367 akcií SPY, pouze takový počet by mi zajistil, aby byla pozice plně a ideálně zajištěna. Konkrétně, při vstupu do pozice Short VX futures v tento den byla cena SPY na úrovni 249.69 USD. Pokud bych pořídil Short právě tento přesný počet (1.367 kusů SPY), tak bych obdržel 1.367 * +249.69 USD = +341.326,23 USD. Pokud by jejich cena opravdu klesla o -0.68 USD na cenu 249.01 USD a já bych tyto akcie koupil zpět za -340.396,67 USD, zůstane mi +929,56 USD, tedy přesně to, co činí rozdíl na VX futures (+930 USD). Zdálo by se, že toto je ideální zajišťovací situace, ale z praktického hlediska tomu tak v žádném případě není. Ukážu konkrétně proč.

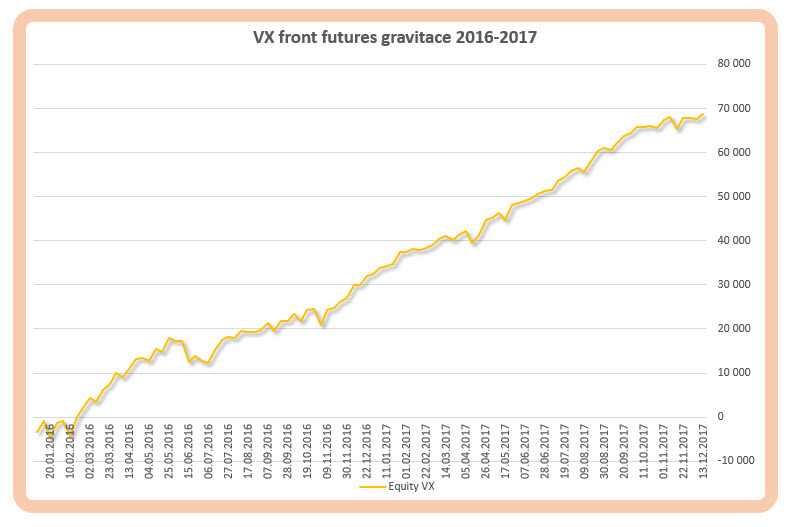

Od 1.1.2016 do dnešního dne (konec roku 2017) jsem se rozhodl, že budu po celé dva roky tvrdošíjně každý čtvrtek prodávat na Close nejbližší VX futures kontrakt a nechám jej dovést až ke svému settlement ve středu následujícího týdne a spoléhat, že se za tyto poslední tři dny života VX futures opravdu potvrdí gravitační vlastnosti a vlivem poklesu mého Short VX futures budu generovat patřičný profit. V této skvělé době by pak vypadal celý takový přístup jako na obrázku.

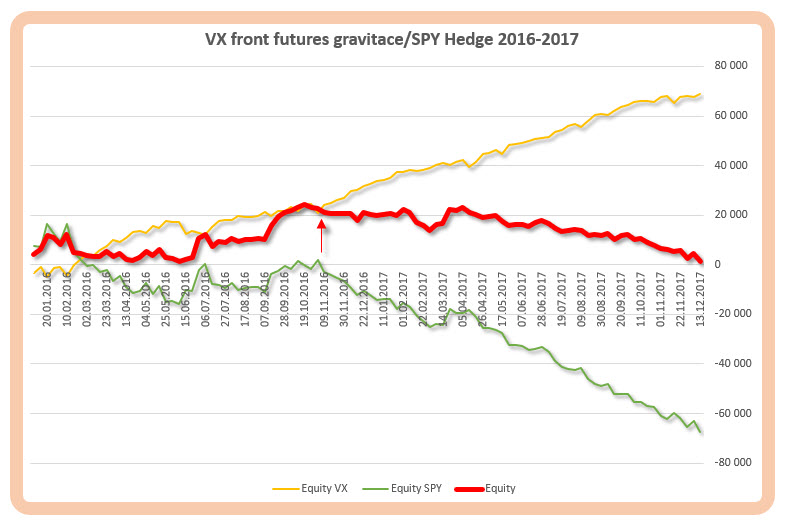

V období téměř neustálého Contango by prodej a třídenní držení jediného takového VX futures kontraktu vygeneroval profit téměř 70.000 USD. To je impozantní číslo. Rovnou ale podotýkám, že vstupování do takového jednostranného obchodu by byl z pohledu risku pořizované opakované pozice velký hazard a nelze jej v žádném případě doporučit. Nikdy si totiž nemohu být jistý, že trhy již zítra výrazně nezkorigují a já mohu utrpět bleskovým nárůstem ceny Short VX futures bolestivé a rozsáhlé ztráty. Z poznaného chování titulu SPY ale mohu takové počínání vylepšit pořízením zajištění. Pokud bych tedy vycházel z ideálního stavu takového zajištění a z vypozorovaného vztahu vzájemných pohybů VX futures a SPY (body na ideální přímce), mohl bych se zcela zajistit při vstupu do Short VX futures pořízením Short 1367 kusů akcií SPY. Za sledované dvouleté období bych pak mohl vidět výsledek interpretovaný v obrázku.

Výsledek dvouletého obchodování vypozorované gravitace by skončilo na nule. Hedge s prodanými akciemi SPY by zajišťovalo z dlouhodobého pohledu Short VX futures tak dokonale, že by smazalo všechny na něm nasbírané profity. Zajištění pak pro obchodníka vykazuje dvě základní vady. Při pohledu na průběh celkové equity křivky je patrné, že strategie byla profitabilní do téměř poloviny svého průběhu, poté profit stagnoval a celková equity na své výkonnosti ztrácela. Přelomem pak byl bod amerických prezidentských voleb na konci roku 2016 (červená šipka), kdy trhy začaly téměř nepřetržitě růst. Od této chvíle soustavné shortování akcií SPY začalo plnit úlohu dokonalého zajištění a mazalo všechny přijaté profity, což je prvním problémem takového postupu. Druhým problémem je praktické pořizování takového zajištění pro běžného obchodníka, kdy vytvořit pozici Short 1.367 akcií SPY vyžaduje obrovské marginové požadavky a je tak pro běžného drobného obchodníka prakticky neproveditelné. Oba problémy by pak mohly najít řešení v zapojení opčních kontraktů a využití Volatility.

Systematické zajišťování přesným „ideálním“ počtem akcií SPY po celé období nerespektuje jednu z hlavních komponent chování trhů, kterou je jeho Volatilita. Kromě finanční náročnosti takového postupu se tak zcela vylučuje aktuální nastavení trhů, které se mohu nacházet v různých fázích možných nálad a pohybů, které by mohla zachycovat právě jejich Volatilita. Výchozím bodem úvahy pak bude přizpůsobit hedge aktuální situaci na trhu a zvolit jeho množství tak, aby se do obchodu mohly projevit všechny tržní okolnosti a zároveň celý obchod nebyl tak nákladný.

Long Put opce jako Hedge

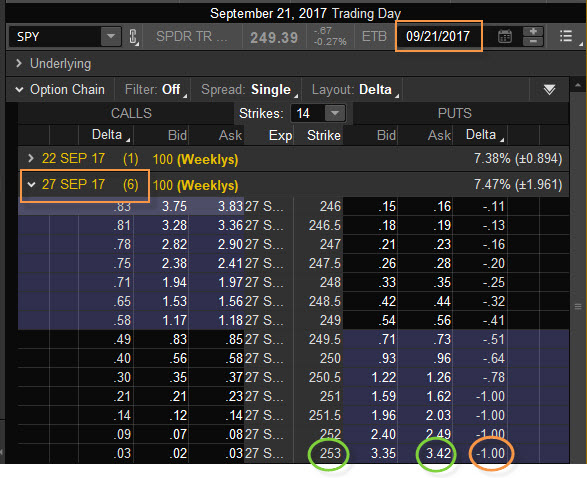

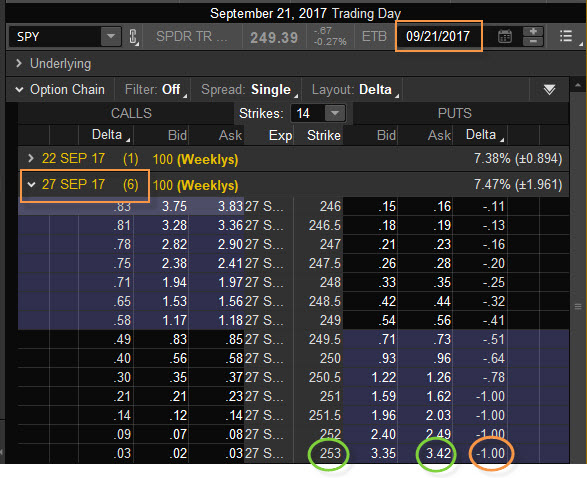

Transakční náklady na celé zajištění mohu snížit například tak, že budu akciovou pozici titulu SPY nahrazovat Long Put SPY opčními kontrakty, které budou velmi hluboce „v penězích“ a budou dokonale simulovat pohyb samotného podkladu. Namísto 1.367 akcií tak mohu pořídit 14 x Long Put. Pokud bych se držel příkladu, tak ve čtvrtek 21.9.2017, kdy jsem se rozhodl spekulovat na přiblížení VX futures ke spotové ceně, která byla v tuto chvíli vzdálena -0.93 bodu, mohl jsem pozorovat na opčním řetězci SPY situaci jako na obrázku

Při ceně SPY na úrovní 249.39 USD bych mohl pořídit 1x Long Put na strike 253 za -342 USD. Tento strike je hluboce v penězích a má Delta na hodnotě -1, opce má šest dnů do expirace a reprezentuje nejblíže expirující opční kontrakt po středečním settlement VX futures (opce expiruje v pátek). Bude tedy dokonale napodobovat pohyb 100 akcií SPY, každý pokles ceny podkladu o jeden dolar bude znamenat nárůst hodnoty opčního kontraktu o +100 USD. Jedinou „vadou na kráse“ je Ask/Bid spread na ceně této opce a ještě drobné prémium, protože odečtením pořizovací ceny opce ve výši -342 USD od opčního strike 253 zjišťuji, že jsem pořídil simulované 100 x podkladové akcie nikoliv za 249.39 USD ale za (253-3.42) 249.58 USD, tedy o 19 centů dráž. Kompenzací budiž zjištění, že za 14x Long Put SPY opčních kontraktů na strike 253 bych pak zaplatil „pouze“ -4.788 USD a nemusel tak držet margin v řádech desítek tisíc dolarů, tak jako v případě držení samotných Short 1.367 kusů akcií SPY. Výsledek v pohybu opčního kontraktu a samotných akcií by ale byl totožný. K zajištění tak namísto akcií pořídím příslušný počet ITM Long Put opčních kontraktů, který zlikviduji při settlement na středečním Open, tedy před svou páteční expirací.

Zapojení Volatility

Stanovení počtu pořizovaných Long Put kontraktů by mělo odrážet současnou atmosféru na trzích a současně vyjadřovat osobní požadovanou míru přijímaného rizika. Protože by pořízení 14x Long Put vytvořilo opět dokonalé zajištění, budu se snažit tento počet upravit pomocí aktuální Volatility trhů. V článku Je opce levná nebo drahá jsem popisoval způsob, jak je možné si velmi jednoduše vypočítat hodnotu Historické Volatility jakéhokoliv podkladu. Z mého vzorku desetiletých cenových údajů SPY pak mohu stejnou metodou stanovit a vypočítat, že průměrná hodnota Historické Volatility měřena na třicetidenní periodě je pro SPY na hodnotě 16.74%. Toto je dosti vysoké číslo zejména z dnešního pohledu, kdy se Implied Volatilita na opčních kontraktech s expirací do deseti dnů pohybuje na hodnotách kolem 7%. Implied Volatilita (tedy očekávaná) je daleko nižší a méně než poloviční než průměrná Volatilita, která byla realizovaná za desetileté období. V příslušném poměru aktuální Implied Volatility a průměru skutečně naměřené Historické Volatility pak mohu redukovat počet pořizovaného zajištění podle aktuálních podmínek na trzích. V mém modelovém případě z 21.9.2017 byla Implied Volatilita na ATM striku opcí na SPY na hodnotě 6.78%. Podíl 6.78%/16.74% = 0.41 by mohl vyjadřovat, nakolik by mohlo být plné pořízení 14 Long Put SPY zbytečné, pokud bych vycházel z aktuální očekávané Implied Volatility na trzích. K plnému zajištění by pak mohlo stačit pouze 14 x 0.41 = 5.74 opčních Long Put SPY kontraktů, při jejich nedělitelnosti by pak připadalo v úvahu 6x Long Put SPY vybraných opcí „v penězích“.

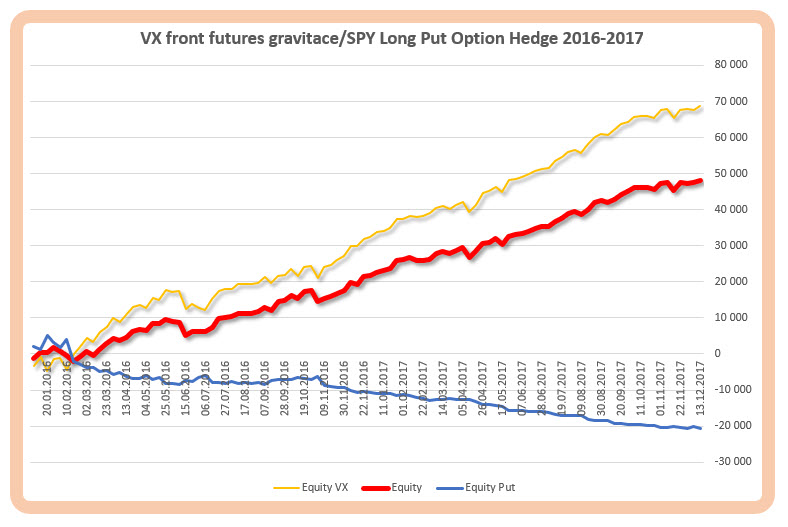

Protože chci ponechat obchodu možnost dostatečného profitu a nenechat si jej vzít výkonnosti zajišťovacího nástroje, upravím již redukovaný počet opcí zajišťujících mou pozici VX futures dle aktuální Volatility podle vlastních preferencí nebo hodnot zjištěných analýzou historických dat. Z mého osobního pohledu pak budu například uvažovat o 30% míře plného zajištění, což by pro můj ukázkový případ znamenalo pořízení třetiny plného zajištění představujícího šest opčních kontraktů, tedy 2x Long Put SPY na strike 253. V této logice výběru a kvantity zajištění bych mohl pozorovat výkonnost „gravitačního obchodu“ za poslední dva roky na níže uvedením obrázku.

Obrázek s takto kvantifikovaným hedge pomocí Long Put SPY se zřetelem k aktuální Implied Volatilitě ukazuje, že zajištění si sice vybírá svou výkonností své vlastní profity, které snižují celkovou výkonnost „gravitačního obchodu“, ale křivka celkové equity je vyhlazenější a elegantnější, aby dosáhla za sledované období výkonnosti sahající ke 48.000 USD. Stejně pozorovatelná je také plynulost equity křivky „opačné výkonnosti“ zajišťovacích opcí (modrá křivka). Z obrázku to samozřejmě nevyplývá, ale kapitálová náročnost takového obchodu představuje pouze marginový požadavek na VX futures a investici do Long Put v řádech maximálně několika jednotek tisíc dolarů.

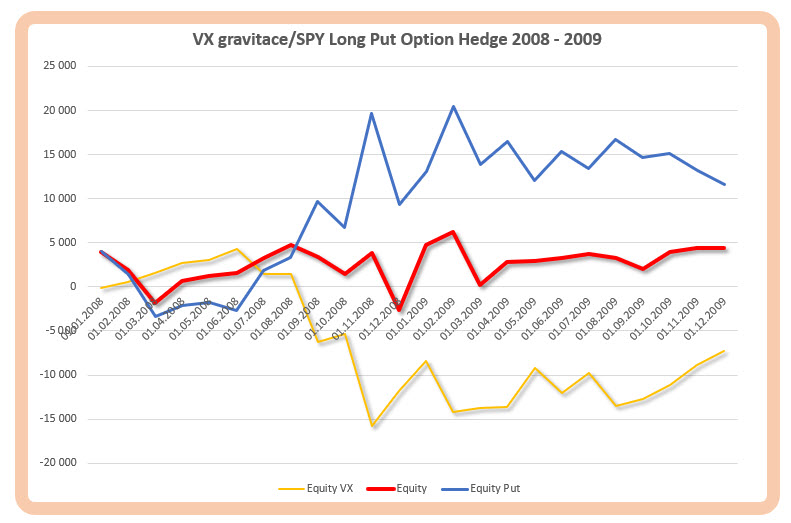

Pokud by někdo namítal, že taková ukázka se lehce předvádí v posledním dvouletém období velkého klidu na trzích, mohl by mít samozřejmě pravdu. Pro ilustraci jsem stejnou analýzu provedl také pro dvouleté období 2008-2009, tedy období finanční krize, kdy trhy zakusily své a tržní pohyby by se v tomto období daly nazvat apokalyptické. V těchto sledovaných letech se samozřejmě neobchodovaly weeklys VX futures kontrakty ale pouze měsíční. Obrázek tak ukazuje období 1.1.2008 – 31.12.2009 s opětovným pořizováním zajišťovacích ITM Long Put SPY opčních kontraktů podle momentální Implied Volatility a s 50% požadavkem plného zajištění.

Obrázek ilustruje kompenzaci prodělku na VX futures výkonností Long Put opčních kontraktů zejména ve středu grafu, kdy krize zažívala své největší vrcholy. Celková equity se tak mimo jednu nevýznamnou výjimku nikdy nepodívala do záporných hodnot. Podotýkám také, že pokud bych snížil požadavek na plné zajištění na úroveň 30%, tak jako v období prezentovaného „míru na trzích“ ve výše uvedeném případě ze současnosti, rovněž by celková equity skončila na konci sledovaného období v kladných číslech.

Syntetická pozice

Celý „obchod s gravitací“ lze také převést do syntetického tvaru. Pokud bych v mém modelovém případě ze čtvrtka 21.9.2017 vstoupil do Short VX futures na ceně 10.60, tak bych při středečním settlement (za tři obchodní dny dne 27.9.2017) reprezentované hodnotou VRO ve výši 9.83 vydělal na tomto VX futures +770 USD. Protože bych obchod zajistil dvěma Long Put opcemi na strike 253 pořízenými ve čtvrtek každou za +342 USD a zlikvidovanými v settlement středu 27.9.2017 za -312 USD, tak by mi zajištění prodělalo -60 USD. Celkově bych měl profit +710 USD. Podmínkou by ale bylo držení Short VX futures, který má vyšší marginové požadavky a toto se mi nelíbí. Mohu proto využít syntetických pozic a obchod si tak nasimulovat v menším objemu, například polovičním.

Na obrázku níže je situace na VIX opcích ze vstupního dne ve čtvrtek 21.9.2017 podle výše uvedeného případu.

Ve čtvrtek 21.9.2017 jsem na VIX opcích s expirací za pět dnů na strike 12 pořídil Long Put za -175 USD a vypsal na stejném strike Short Call za +20 USD. Z pořizovacích cen vyplývá, že jsem utratil -155 USD a vytvořil jednodesetinovou pozici identickou ke Short VX futures na pořizovací ceně strike 12 mínus pořizovací náklady -1.55 = 10.45. Momentální hodnota VX futures, které expiruje identicky s mými opcemi je 10.60, pořídil jsem tedy toto syntetické jednodesetinové VX futures o 0.15 bodu hůře. Protože chci vytvořit poloviční pozici k „pravému“ VX futures, kupuji pětkrát naznačenou opční pozici a utrácím tak 5x -155 USD = -775 USD.

Protože jsem k plnému VX futures pořizoval dvakrát Long Put SPY „v penězích“ na strike 253, nyní tedy u poloviční pozice syntetického VX futures pořídím pouze jedenkrát tuto zajišťovací Long Put SPY na strike 253 jako na obrázku.

Na Long Put SPY na strike 253 vynakládám -342 USD.

Přesunu se o tři obchodní dny vpřed. Od úterý Close následujícího týdne již nemohu ze svými VIX opcemi simulujícími VX futures nic dělat (s VIX opcemi se již nedá obchodovat), jenom čekat na jejich settlement v podobě hodnoty tickeru VRO, který bude zveřejněn na stránkách CBOE po několika hodinách po středečním Open. Ve středu na Open tedy likviduji pouze svou ochrannou ITM Long Put na strike 253. Nemusím se hluboce zabývat myšlenkou, kolik tato opce stojí, protože její likvidaci vyřeším její Exercise. Ihned na středečním Open kupuji za 249.88 USD 100x Long akcie SPY a provádím Exercise Long Put 253. Za 100x SPY akcie za cenu 249.88 USD jsem musel zaplatit -24.988 USD, abych ovšem okamžitě následnou Exercise Long Put opce na strike 253 těchto 100x Short akcií SPY prodal a utržil za ně cenu strike, tedy +25.300 USD. Akcie zmizí současně s Long Put 253 opcí a výsledkem je rozdíl +312 USD. Protože jsem Long Put opci ve čtvrtek koupil za -342 USD, tak při následném středečním Open získávám zpět +312 USD, na Long Put SPY opci mám ztrátu -30 USD, tuto mi tak nadělilo pořízené zajištění.

Dvě hodiny po středeční Open je zveřejněna na stránkách CBOE vypořádávací hodnota mého syntetického polovičního VX futures – ticker VRO.

Zjišťuji, že VRO je na hodnotě 9.83. Znamená to, že má 5x syntetická pozice na strike 12, sestavená ze Short Call 12 a Long Put 12 bude vypořádána následovně. Opce 5x Short Call 12 vyprší jako bezcenné. Opce 5x Long Put 12 budou vypořádány v hotovosti za cenu strike (12) mínus VRO (9.83), tedy za +217 USD za každý Long Put kontrakt, celkově 5x +217 = +1.085 USD. Protože jsem na pořízení 5x syntetické pozice vynaložil -775 USD, je můj profit z této pozice -775 USD (náklady) + 1.085 USD (settlement) = +310 USD.

Po odečtení ztráty ze zajištění ve výši -30 USD je tak celkový profit ze syntetické pozice, reprezentující poloviční plnohodnotný VX futures kontrakt +280 USD. Vyhnul jsem se tak vysokému marginovému požadavku na držení VX futures, nevýhodou je však vstoupení do pozice syntetického futures za mírně horší cenu, nicméně obchod i tak fungoval dobře.

Získat obchodní výhodu z poznaného chování VX futures není úplně k zahození a může nabídnout krátkodobé obchodní příležitosti. To bylo smyslem tohoto článku. Nechci se také, vzhledem k rozsahu článku, věnovat všem možným nuancím takového obchodu a jeho detailnímu řízení a konstrukci. Je také na každém, jak si svůj obchod pořizuje a dále vede s ohledem na vlastní preference a poznatky. K dalšímu zamyšlení bych pak mohl naznačit možné směry k dosažení větší preciznosti a možné výkonnosti takových obchodů.

1/ Výběr jiného zajišťovacího nástroje než je SPY, zejména takového, který lépe reflektuje změny na samotném VX futures, protože je z nich odvozen (budu tyto v budoucnosti popisovat)…..:c)

2/ Pořízení hedge nikoliv při vstupu do obchodu, ale až ve chvíli hrozící ztráty, například podmiňovacími příkazy v obchodní platformě, (když je již XYZ tolik – nakup tolik ABC)

3/ K pořízení Long Put pořídit také Short Call na stejném strike. Zlevnění celého zajištění a dosažení dokonalejší replikace pohybu podkladové zajišťovací akcie.

4/ K pořízení Long Put vypsat Short Put na nižším strike. Snížení nákladů na zajištění za současného omezení zajišťovacího pohybu na rozsah strike takto vytvořeného Put Bear Spreadu

5/ Vstupování do obchodu pouze při významnější vzdálenosti mezi VX futures a VIX Indexem nebo volba jiného časování vstupu do pozice na VX futures

Nabízená možnost takových obchodů je férovou výzvou a nevyžaduje dlouhodobou expozici v trhu. Po jejím vlastním vyladění by mohla být vhodným krátkodobým střípkem do mozaiky obchodů s deriváty Volatility, které využívají přirozené vlastnosti VX futures. Ne každé obchodované futures jiného typu totiž můžete držet až do jeho vypořádání a ne ke každému takovému futures můžete nalézt vhodné kandidáty k vytvoření dobrého zajištění :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko,

Dík za článek!

Měl bych dotaz ohledně marginových požadavků u této strategie. Ve tvém příkladě uvádíš nákup 100xLong akcie SPY za 249,88. SPY se klasifikuje jako stock a marginový požadavek u IB na držení akcií je 50%. Tzn. že v tomto případě je margin cca 12 500 USD? Dalo by se to udělat tak, že bych nejdříve provedl excercise Long Put – na účet bych dostal +24 988 USD za prodej 100 SPY akcií, pak je následně prodal a tím bych se vyhnul marginovému požadavku? Dala by se tato strategie nějak rozumně zajistit i s malým účtem 10 000 USD?

Přeji dobré trejdy a předem děkuji za odpověď 🙂

Jakub

Ahoj Jakube,

v současné době (a naznačoval jsem to v článcích) je držení VX futures spojeno se značným marginovým požadavkem, několikanásobně převyšujícím obvyklé běžné požadavky, takže v případě obchodu popisovaného v článku je tak spíše „problémem“ extrémně vysoký margin u tohoto VX futures než margin u akcií SPY. U účtu do 10.000 USD je pak nereálné a prakticky nyní nemožné takový obchod provádět přímo s VX futures. Toto by ale bylo možné provést ve „zmenšeném objemu“ pomocí syntetické opční pozice, popisované v článku také.

Popisoval jsem vystoupení z opční Long Put pozice pomocí pořízení Long akcií a následné Exercise této opce v tomto pořadí, protože to má svůj důvod. Nákupem Long akcií totiž uzamknu mou opční pozici na nějaké ceně a nemusím s Exercise nutně spěchat, protože mám jisté, že akcie prodám vždy za cenu strike mé opce (jejím následným Exercise). Pokud bych postupoval opačně a nejdříve provedl její Exercise a získal Short akcie, tak mezi jejím získáním a prodejem těchto exercised akcií se může cena (byť mírně, ale přece) pohnou nahoru a já mohu utrpět ztrátu na těchto Short akciích. Je také nutné mít na paměti, že při účtu pod 25.000 USD je Exercise opce a následný prodej získaných akcií v jedné obchodní seanci považován za intradenní obchod a těchto je možné provést pouze omezené množství za určitý počet dnů, pokud je toto pravidlo porušeno, je ti zablokováno na určitou dobu tvé obchodování. Pokud by jsi ale přece jenom pořídil akcie (například provedením Exercise) a neměl v danou chvíli dostatek peněz na margin, tak tě broker (Interactvive Brokers určitě) nejdříve začne upozorňovat, aby jsi peníze na margin dodal, jinak ti pozici zavře, ale není to nic okamžitého. Pokud to podle jeho pokynů neuděláš, tak se taky stane, pokud ale pozici zavřeš bezprostředně sám, tak se nic neděje.

Také jsem uvedl, že není nutné při zajišťování využít titul SPY, ale zkusit vyhledat jiné možnosti (nástroje), které budou možná vhodnější (a také levnější). Budu je v budoucnosti popisovat a proto bych to nyní spíše zkomplikoval. SPY jako odvozenina SP500 se nabízí jako jedna z dobrých logických možností a zná to každý. Pokud jsi myslel dotaz nějak jinak nebo jsem na něco zapomněl, tak jednoduše napiš znovu, ahoj, Jirka :c)

Ahoj Jirko, děkuji za odpověď!

Ještě bych doplnil, že margin u IB na držení VX futures je 7500$ a margin na držení syntetické pozice je 2750$.

Mohu se zeptat, kdy plánuješ vydat další článek k tomuto seriálu? Mohl by jsi alespoň naznačit, jaké jsou další možnosti při zajišťování VX futures kromě SPY? 🙂 Mě třeba napadlo místo syntetické pozice pořídit samotnou Long PUT opci, a tím se vyhnout nenadálých pohybů směrem nahoru. Nebo využít klasických opčních kombinací jako je PUT Bear Spread. Bylo by možné to provézt i takto?

Měj se hezky!

Jakub

Ahoj Jakube,

další článek mám již téměř napsaný, ale je teď „zimní sezóna“, takže se věnuji lyžím a nemám takový „spisovatelský drajv“. Hledání zajištění je výzva pro každého obchodníka a měl by se volbě zajištění opravdu férově věnovat. Opce jako zajišťovací nástroj vznikly, takže to je určitě dobrá volba, důležité je vypozorovat mechanismus pořízení a výběr správného typu opčního kontraktu nebo jeho kombinace. Na konci článku jsem nějaké vylepšení naznačil, takže to chce prostě hledat a zkoušet, měl jsem ale na mysli například Volatility ETN, nástroje typu VXX, SVXY apod., protože jim chci v budoucnu věnovat určitý prostor, tak jsem je nechtěl do článku zapojit, když není dostatečně objasněno jejich fungování…. :c) Ahoj a měj se, Jirka

Ahoj Jirko a Jakube,

chapu to tak, ze pri blokovanem marginu 7500 USD (nebo 2750 USD v pripade synteticke SHORT pozice pomoci opci) udelal backtest nezajistene verze v poslednich dvouch letech cca 70k USD zisk? To mi prijde nejak moc. Mohli byste me navest, kde mam v me uvaze chybu?

Dekuji a preji, at se dari,

Honza.

Ahoj Honzo,

sice je to s marginem horší, protože požadavky na něj jsou nyní dramaticky jinde než obvykle a navíc požadavek na margin stoupá, jak se futures blíží ke své expiraci, ale pokud bych si toto odmyslel, tak výsledek by měl být zhruba takový, jak je uvedeno v článku. Data jsem použil za období 31.12.2015 až 7.12.2017 a jsou podrobena zkoumání veškerá VX futures (měsíční i weeklys), do testu vstupují i situace, kdy je situace na trzích VX futures v Backwardation, tedy když je cena nejbližšího VX futures nižší než VIX Index, i v těchto případech jsem vstupoval VX futures Short (přestože bych to v reálu pravděpodobně neudělal). Vstupní cena byla použita čtvrteční Close, výstupní cena je VRO (Settlement Value při středeční expiraci). Ahoj, Jirka

Supr.. dekuji za odpoved. H.

Ahoj,

je to poměrně obsáhlý článek.. tedy náročný na soustředění při psaní i čtení. Nejsem si 100 % jist, nemá být náhodou v sekci „Zapojení volatility“, první paragraf, poslední věta zní: .. v úvahu 6x Long Put SPY vybraných opcí „mimo peníze“. správně „v penězích“?

Roman

Ahoj,

no jasně, díky za pozorné čtení, již jsem opravil, Ahoj, Jirka :c)

Ahoj,

díky za další skvělý článek. Můžu se zeptat, kde ses to všechno naučil, ze zahraničních zdrojů nebo se to vyučuje někde u nás?

A jen drobná chybka:

„V článcích o Beta jsem se pokoušel nalézt ideální zajišťovací nástroj“

na tom modrém textu chybí klikací odkaz

Ahoj,

učení je u mě permanentní proces. Čtení a studium článků, knih, studií a analýz. V češtině toho kdysi mnoho nebylo, takže zejména zahraniční zdroje. Investoval jsem hodně do knih, sleduji na internetu co se aktuálně děje, nejrůznější zdroje a autory, je těžké ukázat na nějaký konkrétní zdroj, kde by bylo vše. Hodně jsem se naučil analýzou vlastních chyb a testováním historických dat…:c)