„Proč člověk nemá chobot?“ byla jednoduchá otázka, kterou položil českému komikovi jeden z rádobyvtipných čtenářů v jistém oblíbeném časopise. Na tuto jeden z velikánů českého humoru suše odpověděl „…a viděl jste je všechny?“ a potvrdil mi mou vlastní teorii o téměř nekonečné různorodosti lidských bytostí a jejich povah. Proč něco zatracovat, když to druhému může vyhovovat, proč něčím strašit, když jinému se to zdá úsměvné a proč něco doporučovat, když si jiný u tohoto doporučení klepe na čelo. Dnešní článek tak bude další z úvah nad „démonickými investičními nástroji“ – deriváty volatility – VX futures a VIX opcemi, tedy zamyšlení nad všeobecně nedoporučovanými, údajně nebezpečnými, zcela proradnými, zřetelně nevypočitatelnými a jasně ultrarizikovými investicemi :c).

Článek píšu v období obrovské volatility trhů způsobené koronavirovou pandemií, které provází drastické akciové výprodeje. Opustím tak encyklopedickou sérii článků o Volatility ETN a ETF, kterou jsem původně chtěl obohatit ještě rozborem ETF s tickerem SVXY z dílny investičního uskupení Proshares, nicméně jsem usoudil, že by neměl být zásadní problém pro zvídavého čtenáře si udělat vlastní obrázek o tomto produktu a jeho případném využití pro vlastní tradingové potřeby a sepsal několik vět o chování základních derivátů volatility – VX futures a VIX opcích.

V době, kdy píšu úvod tohoto článku dosahují hodnoty VIX Indexu závratných 70 bodů, takže by se zdálo, že hovořit o investicích do volatility je jako nyní vyrazit lyžovat do italských Alp. Článek jsem měl ale rozepsán již nějakou dobu a aktuální situace pak může některé popisované aspekty chování nakonec ještě umocnit. Přestože jsem již v článcích o podstatě VX futures a VIX opcích (setříděných na této stránce) podrobně psal, nemohu si odpustit malou rekapitulaci. VIX Index, jako spotová hodnota očekávané třicetidenní volatility na akciových trzích měřených akciovým indexem S&P 500 položila základ pro vytvoření nejzásadnějšího derivátu – VX futures kontraktu. VX futures kontrakty existují nyní s týdenní a měsíční expirací a v tomto článku se budu zabývat výhradně měsíčními VX futures. Měsíční futures jsou listovány a obchodovány na CFE (CBOE Futures Exchange) a jejich expirace je nejčastěji v třetí středu každého kalendářního měsíce. Aktuálně je listováno devět měsíčních VX futures, pokud je tedy březen 2020, tak nejvzdálenějším kontraktem je VX NOV20 futures s expirací ve středu 18. listopadu 2020. Hodnota jednoho bodu je 1.000 USD a vypořádání probíhá tzv. Cash Settlement způsobem. Vypořádání kontraktů u jejich expirace je podle tzv. Settlement Value, tedy hodnoty, kterou je možné nalézt na stránkách CFE zde. Za pořízený VX futures kontrakt pak dostanete zaplaceno při vypořádání zjištěnou Settlement Value. Pokud tedy vypořádací hodnota VX JAN20 futures byla 12.62 bodu a já nakoupil toto futures za 11.90 bodu, tak jsem na tomto obchodu vydělal (12.62 – 11.90) přesně +0.72 bodu, tedy +720 USD. Základními znaky chování listovaných VX futures je pak jejich pohyb, kdy jsou po dobu svého života přitahovány ke spotové ceně – hodnotě VIX Indexu a jejich vlastní časová struktura (Term Structure). VIX opční kontrakty, které je možno obchodovat jako jakékoliv jiné opce, jsou pak svými cenami navázány na tyto VX futures kontrakty podle odpovídající doby do své expirace, takže pokud je nyní hodnota VIX Indexu na úrovni neuvěřitelných 70 bodů, tak VIX opce s expirací 19. května 2020 má svůj ATM strike („na penězích“) nikoliv s hodnotou 70, ale jeho ATM hodnota je 36, protože VX MAY20 futures se aktuálně obchoduje za 36.25 bodu. Hodnota pohybu VIX opčního kontraktu o rozsahu jeden bod je oceněna částkou 100 USD. Vypořádání VIX opčních kontraktů je pak podle stejné Settlement Value, jako pro příslušné VX futures a probíhá rovněž v penězích, přiřazení nebo uplatnění se tak nekoná, za vypořádání opčního kontraktu při jeho expiraci tak dostanete nebo nedostanete peníze, záleží, jaký expiruje obchodovaný VIX opční strike ve vztahu k vypořádací ceně. Toto vše jsem již v článcích popisoval, takže doporučuji při nesrozumitelnosti si tyto články přečíst.

Normál a „Nový Normál“

Film „The Big Short“ byl do češtiny přeložen jako „Sázka na nejistotu“ a popisoval situaci špatného ocenění cenných papírů navázaných na americké hypotéky, kterého hlavní hrdinové filmu využili pro sázku na jejich pokles v období finanční krize v letech 2008-2009. Nejsem tak sofistikovaný, abych se pokoušel o hledání podobné chyby ocenění „něčeho“ a na něm pak postavil svou investiční strategii, bude mi stačit prosté pozorování chování mých oblíbenců a na základě těchto pozorování pak budu činit nějaká vlastní obchodní rozhodnutí. Nezastírám tak, že mými oblíbenci jsou deriváty volatility a mám opravdu své vlastní dobré důvody proč si to zasloužily. Na základních odvozeninách (VX futures a VIX opcích) mě tak z traderského pohledu fascinují tři základní věci – fundamentální čitelnost, „mean reverting“ a nalezení „nového normálu“.

Přestože jsem to již také v dřívějších článcích popisoval, tak první základní důvod mé obliby spočívá v tom, že nemusím zdlouhavě přemýšlet o fundamentální náladě na podkladovém aktivu, abych usoudil, jak se cena pohybuje. Pokud akciové trhy měřené akciovým indexem S&P 500 (tedy americké akciové trhy obecně) padají, bude růst hodnota VIX Indexu a navázaných VIX opčních kontraktů, červená čísla u akciových indexů znamenají zelená čísla u VX futures. Nemusím tak zdlouhavě analyzovat, jako například u sójového futures kontraktu, jestli je obecná fundamentální situace, aktuální velikost zásob, postup úrody, export/import, počasí atd… v takové vzájemné konstelaci, že pravděpodobně bude cena sójových bobů narůstat. Vidím tak pouze jednoduše pozorovatelné příčiny a její přímé následky, nemusím nic zdlouhavě analyzovat.

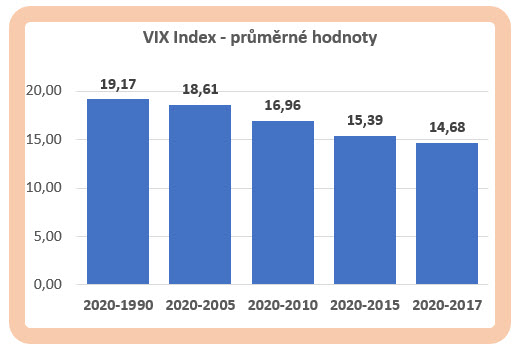

Druhým velmi výrazným důvodem je „mean reverting“ schopnost volatility akciových trhů, tedy jakýsi návrat do normálu po obdobích, kdy se volatilita vzedme do neobvyklých úrovní po kolapsech akciových trhů, aby se nakonec vrátila na své původní obvyklé hodnoty. Přestože se o návratu k normálnímu stavu napsaly již mraky nejrůznějších článků a pojednání, má tento „mean revert“ z mého pohledu dva základní rozměry – jakou obvyklou hodnotu vlastně normál má a jakou má vazbu tento normál na podklady, ze kterých byl odvozen a vypočítán. Protože jsou VX futures a VIX opce odvozeny od hodnoty spotové ceny VIX Indexu, budu se zamýšlet nad normální hodnotou pouze ve vazbě na VIX Index. Mohu se tak v první řadě zamýšlet, jaká je vlastně normální hodnota VIX Indexu. Vypadá to jako celkem jednoduchá otázka, na kterou bych mohl hledat odpověď v aritmetickém průměru hodnot VIX Indexu za dobu, pro kterou mám k dispozici historická data. Ke svému výpočtu pak mohu použít dostupná data od roku 1990 do současnosti, kdy jsou do hodnoty VIX Indexu zahrnuty i současné silně vysoké hodnoty VIX Indexu způsobené „koronavirovou krizí“. Třicetiletý průměr pak ukáže, že průměrná hodnota VIX Indexu je 19.17 bodů. Mohu si ale říct, že to je běžná hodnota? Pokud by hodnota VIX Indexu dnes například byla na úrovni 50 bodů, tak by to tak pravděpodobně mohlo vypadat, pokud by ale byla nyní hodnota VIX Indexu na úrovni 12 bodů, pak by to znamenalo, že „návrat k průměru“ by měl být doprovázen silnějším poklesem akciových trhů. Musím si tak sledování průměru pravděpodobně zasadit do kontextu průměrné volatility na nějakém krátkodobější časovém rámci, který by lépe zachytil vztah „normální hodnoty“ a její aktuální úrovně. Na obrázku níže je třicetileté období s vyznačenou průměrnou hodnotou poměřenou s kratšími obdobími, kde lze pozorovat zcela markantní odlišnosti v představě, jaká je vlastně průměrná hodnota volatility.

Průměr za poslední tři roky (2020-2017) na úrovni 14.68 bodu je tak oproti třicetiletému průměru (19.17 bodu) o téměř pět bodů nižší a představuje zhruba o -30% nižší hodnotu (vydatně k tomuto přispělo Trumpovo povolební euforické období ve znamení táhlého dlouhodobého uptrendu akciových trhů) a mohu tak pozorovat, že při hledání „normálního stavu“ musím být přinejmenším obezřetný. Obecně pak mohu pozorovat, že zvětšováním měřeného intervalu směrem do minulosti hodnota aritmetického průměru roste. Mohu si to vysvětlit dvěma způsoby, jednak proto, že jednoduše zahrnuje větší počet krizí a poklesů trhů, než jich nastane v kratších obdobích nebo také proto, že současnější krize a poklesy, které nastaly v nedávnější minulosti, jsou sice charakteristické obrovskými nárůsty hodnot VIX Indexu (únor 2018, prosinec 2018), tyto ale ze svých maxim ustupují rychleji než v minulosti a nezpůsobují tak výraznější zvyšování průměrných hodnot.

Třetím dobrým důvodem je pak schopnost volatility ustálit se na zcela nových cenových úrovních akciových indexů, jejichž očekávaná volatilita je VIX Indexem měřena (nebo měřena technologií, kterou je VIX Index vypočítáván). Jak je to myšleno vyplyne z konkrétního příkladu. Na obrázku níže je zachycen cenový pokles akciového indexu na grafu SPX v únoru 2018.

Zobrazené časové okno představuje kolaps ceny akciového indexu S&P 500, který představoval únorový pád hodnoty SPX z hodnot sahajících k 2900 bodům až na hodnotu téměř 2500 bodů. Z obrázku je pak také patrné, že v následujících třech měsících (do května 2018) se cena ke svému vrcholu ani vzdáleně nepřiblížila. Investice do Long investičního nástroje kopírujícího tento index (například SPY) by tak znamenala velmi citelnou ztrátu, SPX jednoduše pokleslo a s ním také všechny Long odpovídající pozice. Stejný pohled na průběh hodnot VIX Indexu ve stejném období nabízí obrázek níže.

Hodnota VIX Indexu počátkem února 2018 atakovala ve chvílích největšího propadu SPX úroveň 50 bodů, aby se ale ve velmi krátkém čase opět dostala na své „normální úrovně“, pokud bych modrou přerušovanou čárou označil hodnotu 16 bodů jako jakýsi kompromis mezi pětiletým a desetiletým průměrem z diagramu průměrných hodnot výše, tak tato úroveň byla bezprostředně po atakování maxima VIX Indexu proražena po velmi krátké době zpět a následně hodnoty VIX Indexu již oscilovaly kolem téměř „běžných hodnot“. Hodnota VIX Indexu se tak ustálila na svých běžných úrovních za situace, kdy hodnota akciového indexu S&P 500 sestoupila významně ze svých dosavadních maxim a na nich v tomto sledovaném období setrvávala. Mohu tak vypozorovat, že se vytvořil „nový normál“ na nižších cenových úrovních podkladu, ze kterého VIX Index vychází. Pokud bych chtěl tuto situaci zasadit do současnosti, kdy zuří „koronavirová krize“, mohu zcela s jistotou prohlásit, že drastické poklesy se zcela určitě někdy zastaví a volatilita začne klesat, ale na své „normální úrovně“ reprezentované vypočítanými průměry se dostane zcela jistě dříve, než hodnota akciových indexů dosáhne svých hodnot před touto krizí.

Poprvé jsem slovní spojení The Big Short“ použil na těchto stránkách v článku VX Futures – gravitace k VIX Indexu . Článek popisoval krátkodobé držení VX futures v horizontu několika dnů před expirací s tím, že obchod spoléhal na existenci časové striktury VX futures kontraktů a skutečnosti, že hodnota VX futures je před expirací přitahována ke spotové ceně – hodnotě VIX Indexu, aby s toto hodnotou téměř splynula a byla takto vypořádána. Zajímalo mě tak pouze nejbližší VX futures (měsíční a týdenní) a expozice v obchodu byla jen pouhé tři kalendářní dny. V závěru článku jsem naznačil některé z variant, jak mohu tuto myšlenku rozvíjet a jedna z nich byla využít k popisovaným efektům „gravitace“ VX futures kontraktů ke spotové ceně jiné časování a celkově jiný pohled na tento pozoruhodný jev.

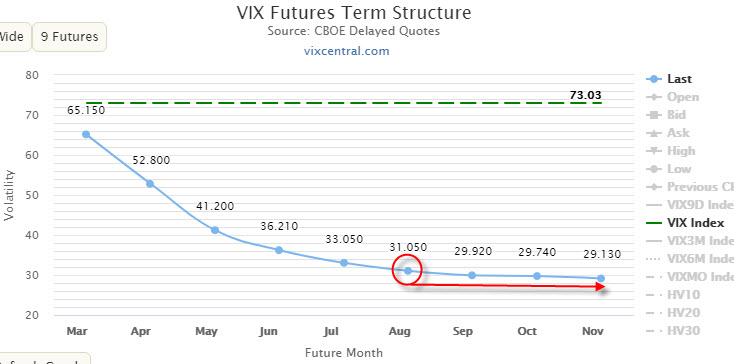

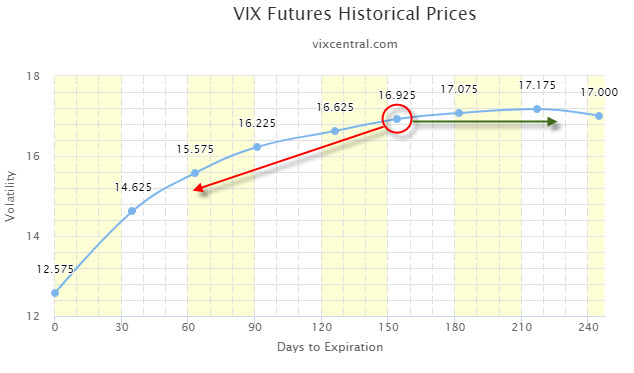

Výbuch bomby s názvem „očekávaná 30-ti denní volatilita na akciovém indexu S&P 500“ způsobí devastaci domů ve svém nejbližším okolí, nicméně budov, které stojí v bezpečné vzdálenosti se taková exploze dotkne jen v malé míře. Takto obrazně si mohu popsat chování Term Structure (časové struktury) VX futures v případě, že se trhy propadají a volatilita roste. Pokud jsem poukazoval na to, že nynější vypjatá situace na trzích může přidat na plastičnosti mých tvrzení, mohu se na tuto situaci podívat právě pohledem na tuto časovou strukturu

Hodnota VIX Indexu na úrovni 73.03 bodu je opravdu brutálně vysoká a můžu si tak aktuálně zachycenou podívanou přirovnat k fantastickému pořízení rakouské pětihaléřovky do své sbírky známek (viz Rychlé Šípy) :c). Hodnota prvního VX měsíčního futures je na úrovni 65.15 bodu a hodnota druhého měsíčního VX futures je na úrovni 52.80 bodu. Tyto VX futures jsou „výbuchem bomby“ opravdu významně zasaženy, zaměřím-li se však na hodnoty vzdálenějších VX futures, například šestého až devátého v pořadí (červeně označeno), mohu pozorovat sice neobvyklé hodnoty, ale tyto jsou téměř poloviční jako hodnoty prvních dvou VX futures. Výbuch volatility tak vyvrátil u těchto vzdálených budov pouze ploty, vysklil pár oken a způsobil ztrátu několika střešních tašek, pokud bych se držel příkladu s měřením devastačních účinků. Obrázek je pak ilustrativním příkladem extrémního Backwardation, kdy jsou všechny VX futures s bližší expirací vždy dražší než VX futures se vzdálenější expirací a všechny VX futures mají hodnotu nižší, než je hodnota VIX Indexu.

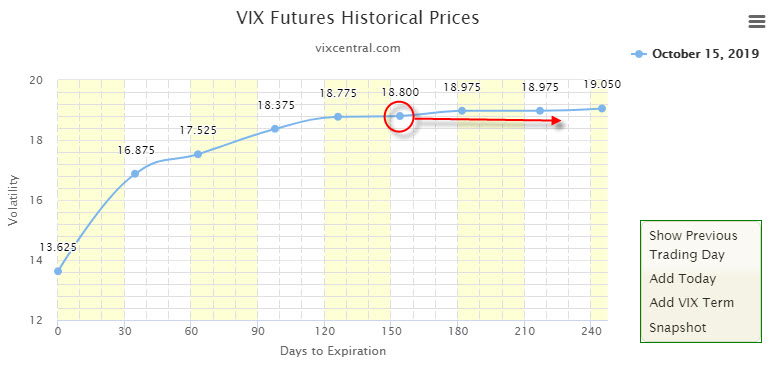

V období „míru na trzích“ mohu pozorovat opačný obrázek, kdy jsou všechny VX futures s bližší expirací vždy levnější než VX futures se vzdálenější expirací a hodnota VIX Indexu je nižší než cena všech VX futures. Takový stav, který je ideálním Contango, je zobrazen na obrázku níže.

Na obou grafech obou tržních situací si nelze nevšimnout jedné okolnosti, kterou bych chtěl dále rozvést. Křivky Term Structure obou stavů trhů VX futures se vyznačují většími rozdíly do hodnoty šestého VX futures, hodnoty vzdálenějších VX futures jsou pak víceméně podobné, jako hodnota tohoto šestého VX futures. Zdálo by se, že se hodnoty VX futures, které jsou blíže k expiraci, než je šesté VX v pořadí dramatičtěji snižují a křivka se „jakoby láme“ na této pomyslné úrovni.

Na obrázku s křivkou časové struktury v Contango jde tento efekt velmi dobře pozorovat. Moje pozornost se tak v tomto článku zaměří výhradně na VX futures šesté v pořadí (expirující za šest měsíců) a na tomto VX futures budu chtít modelovat chování, které bych mohl využít pro své obchody.

Short VX6

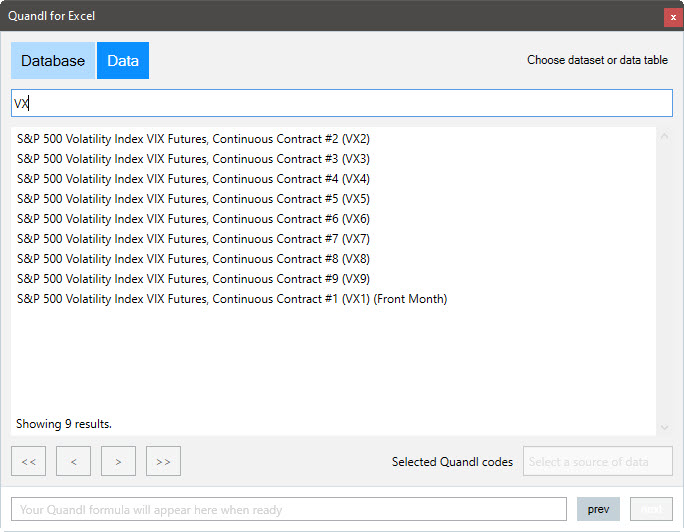

Základem mého celkem jednoduchého pozorování bude schopnost gravitace ceny šestého VX futures (dále jen „VX6„) směrem ke spotové ceně vyjádřené hodnotou VIX Indexu. Možná to nyní, v době, kdy jsou trhy zcela „na hromadě“ a cena VIX Indexu atakuje hranici 80 bodů, vypadá jako úsilí, které je zcela mimo mísu a aktuálně aktivní obchodník má pravděpodobně jiné starosti než vyhodnocovat sázku na shortování něčeho tak nevyzpytatelného, jako jsou VX futures, které nyní trhají rekordy. Právě ale nynější doba dává takovým přístupům vyniknout z obou stran pohledu na takové typy obchodů – mohou mi ukázat, jak mohu velmi jednoduše velmi mnoho ztratit, ale na druhou stranu, jak z těchto situací také velmi slušně profitovat. Pozorování historického chování šestého VX futures v pořadí nevyžaduje nějak významné úsilí, k jednoduchému otestování mi postačí velmi jednoduché nástroje. K jednoduché analýze mi budou stačit (kromě excelovského sešitu) data z databáze CHRIS na Quandl.com, která disponuje free databází kontinuálních VX futures kontraktů.

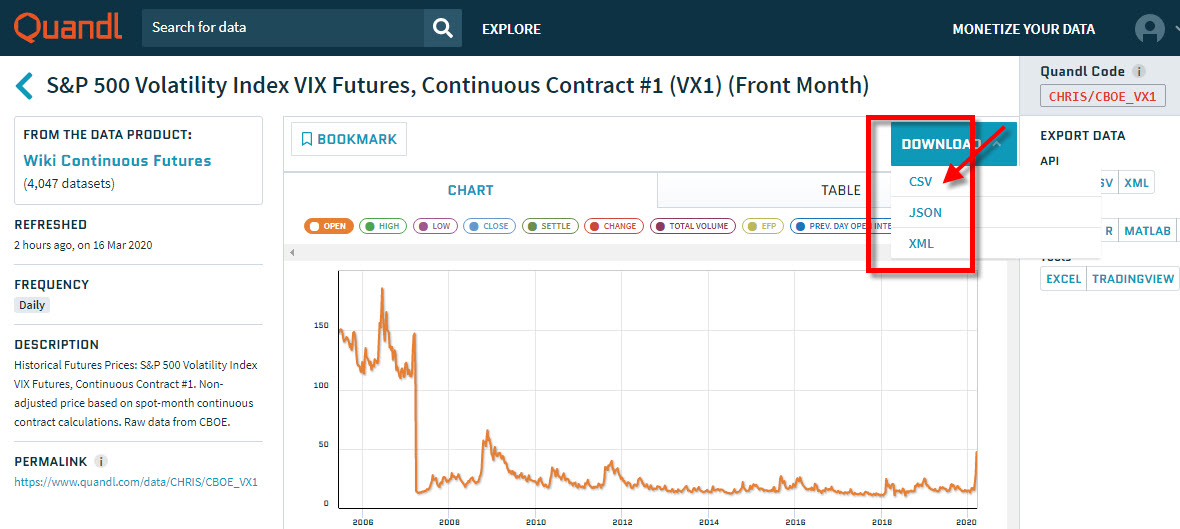

Pokud nechci využít excelovského doplňku Quandl.com, mohu po free registraci a vytvoření účtu na tomto portále stahovat data přímo z tohoto webu, pro kontinuální VX futures první v pořadí mohu poté využít například tento odkaz. Z webového rozhraní pak mohu stahovat data kontinuálních VX futures kontraktů ve formátu .csv ze sekce Download jako na obrázku níže.

Výsledkem mého snažení pak bude sestava kontinuálních řad VX futures kontraktů podle svého pořadí, ze kterého budu čerpat informace pro svou analýzu. Velmi důrazně upozorňuji na kontrolu kvality stažených dat, protože některém údaje stažených časových řad jednoduše chybí. Tato chybějící data pro daná období pak musíte vyhledat pro jednotlivá VX futures na stránkách CBOE v tomto umístění. Není to nijak náročná práce, ale precizní data budou mít precizní vypovídací schopnost, navíc chybějících dat není opravdu mnoho (jednotlivé dny, u jedné časové řady tuším jeden chybějící obchodní týden…).

V pohledu na historickou analýzu mě tak bude nejdříve zajímat, jak si povedou mé hypotetické obchody s šestým VX futures kontraktem (VX6), pokud bych se jej rozhodl pořídit Short každý první obchodní den v každém kalendářním měsíci. Pro celý tento test mám k dispozici data od 1.8.2007, zahrnují tedy i období finanční krize 2008-2009, dřívější období testovat takto jednoduše nelze, protože se ceny VX futures vypočítávaly jinou metodikou a jejich hodnoty byly výrazně odlišné. Myslím si ale, že třináctiletý datový soubor je dostatečně vypovídající k tomu, aby mi poskytl nějaký počáteční obrázek o smysluplnosti takového přístupu.

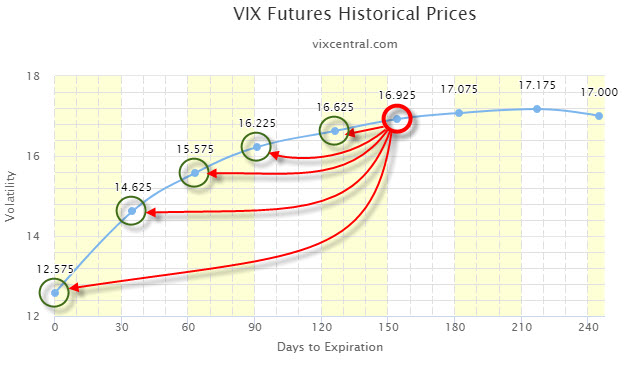

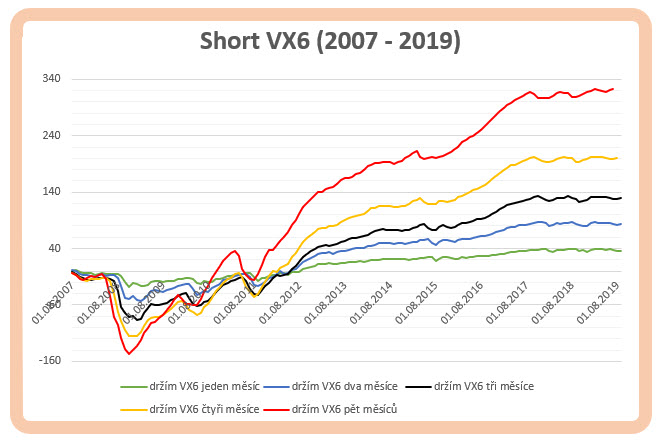

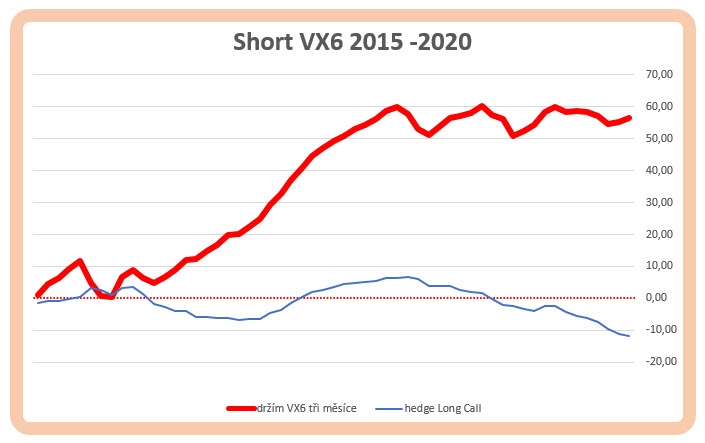

O co mi tedy půjde? Z obrázků výše v textu je patrné, že gravitace VX6 bude nejdříve pravděpodobně vlažná, aby s ubývajícími dny do expirace začala nabírat na své síle a rychlosti. Protože je hodnota jednoho bodu VX futures 1.000 USD, jsou i malé pohyby dobře oceněny a mohou znamenat dobré profity. Otestovat jsem se tak rozhodl držení Short VX futures šesté v pořadí (VX6) při držení jeden až pět kalendářních měsíců, v grafické podobě bych takové pozorování výkonnosti mohl vyjádřit tímto obrázkem.

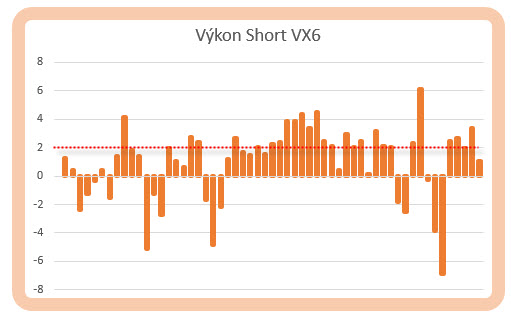

Pořízený Short VX6 v první obchodní den v měsíci tak budu držet do prvního dne následujícího měsíce a zjistím, nakolik bylo toto jednoměsíční držení profitabilní, toto aplikuji ve stejném smyslu až do pětiměsíčního držení, abych mohl vyhodnotit, jak délka držení pozice ovlivňuje celkový výsledek analýzy. Nebudu tedy chtít, aby mi VX futures expirovalo a já byl vypořádán, ale z obchodu budu vystupovat podle sledovaných měsíců vždy první den v tomto zvoleném vzdáleném měsíci. Pokud zvolím pětiměsíční držení Short VX6 futures, tak to bude znamenat, že z obchodu vystoupím první obchodní den v měsíci, ve kterém má toto VX futures svou expiraci (převážně třetí středa v měsíci). Výsledek této analýzy je v grafickém vyjádření na obrázku níže.

Výsledek v tomto grafickém provedení nezahrnuje výsledky současného dramatického poklesu, protože jsem jej vyráběl již ke konci minulého roku, zahrnuje ale velmi výmluvně krizové období roku 2008-2009. Jednotlivé křivky pak představují shortování VX6 a jeho držení po různě dlouhou dobu počítanou v měsících. Přestože jsou výsledky impozantní (pětiměsíční držení by vyneslo neuvěřitelných +322.000 USD) a platí pro držení pouze jednoho VX6 kontraktu, byly by přesto tyto obchody takto neproveditelné pro takto vyhodnocovanou periodu 2007-2020. Pokles účtu na hodnotu -146.000 USD zaznamenaný při uzavření pětiměsíčního obchodu na Short VX6 v listopadu 2008 by pravděpodobně nepřežil žádný běžný trader. Nejslabší výsledek by pak představovalo pouze jednoměsíční permanentní shortování VX6 s výsledkem +36.000 USD, když pokles účtu ve stejném období dramatického roku 2008 by dosáhl na svou maximální úroveň -28.000 USD. Praktická neproveditelnost tedy tkví pouze v existenci významné krize, která proběhla v letech 2008-2009 a uprostřed které se nyní právě nacházíme. Mohu si ale přesto nechat zobrazit základní parametry takové analýzy, abych se od ní mohl odrazit k nějakému přijatelnějšímu řešení.

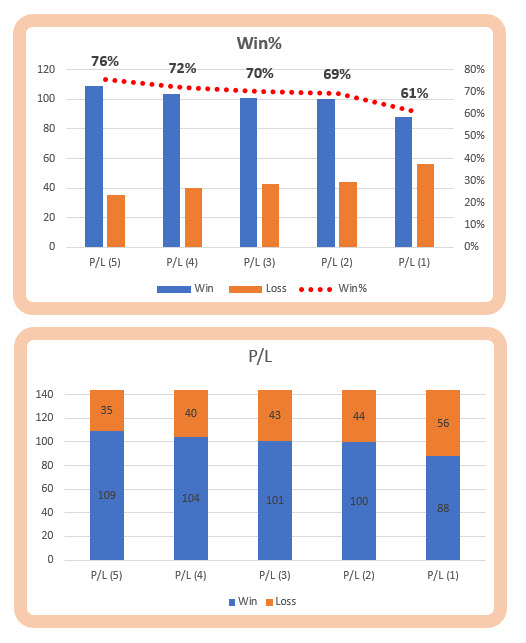

Na obou diagramech výše je zobrazeno jiným způsobem totéž, a to počet vítězných a ztrátových obchodů vyjádřený ve vzájemném poměru v procentech a v absolutních číslech. Přestože je nejúspěšnější již zmiňované pětiměsíční shortování (označeno jako P/L(5)), s Win% na úrovni 76% a s poměrem ziskových a ztrátových obchodů 109/35, jsou to právě ztrátové obchody v jednom jediném období, které činí takový přístup jako velmi rizikový a pro rozumného obchodníka jako neproveditelný s existencí nebezpečného poklesu účtu z důvodu neočekávané události na trzích a jejich fatálního poklesu. Musím se tak na tato čísla a tato zobrazení dívat pouze jako zdroj dobré inspirace, kterou bych mohl dále rozvíjet.

Short VX6 + Long Call opce

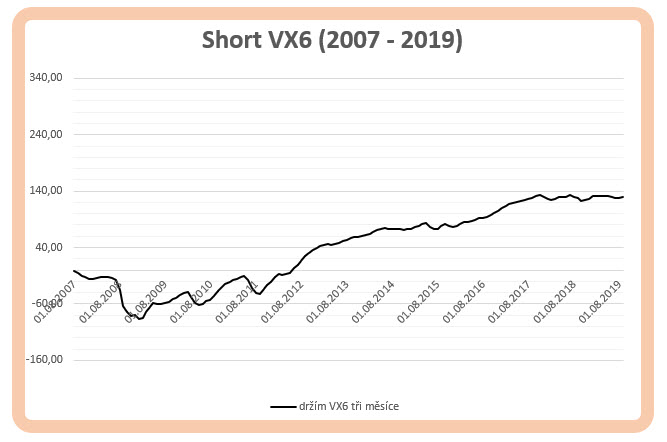

Přestože je výsledek předcházejícího testu shortování VX6 deformován více než dramatickými poklesy účtu při jeho tvrdohlavém třináctiletém mechanickém opakování, nemohu si nevšimnout jeho značného potenciálu vyplývajícího z % úspěšnosti této velmi primitivní strategie u takto „čitelného podkladu“. Mohu se tedy pokoušet tento princip vylepšovat a jako opčnímu obchodníkovi se mi nabízejí velmi kvalitní nástroje, kterými mohu toto provádět. Z grafu základní analýzy shortování VX6 futures (2007-2019) se mi nejvíce zamlouvalo držení této pozice po dobu tří měsíců, jejíž výkonnostní křivka byla zobrazena černou barvou.

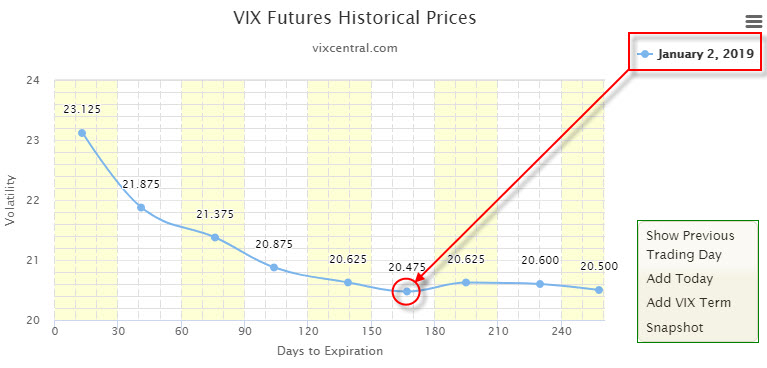

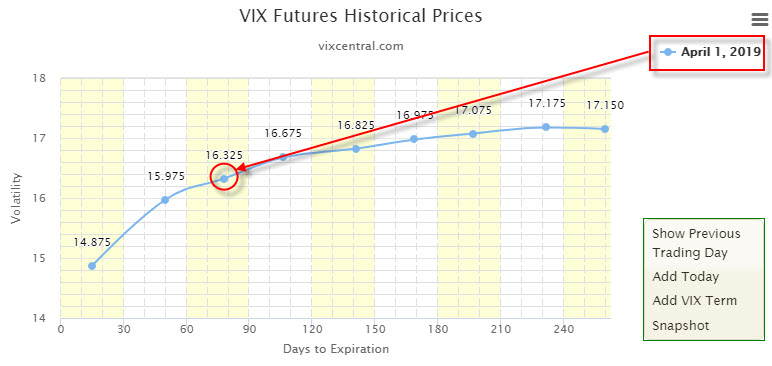

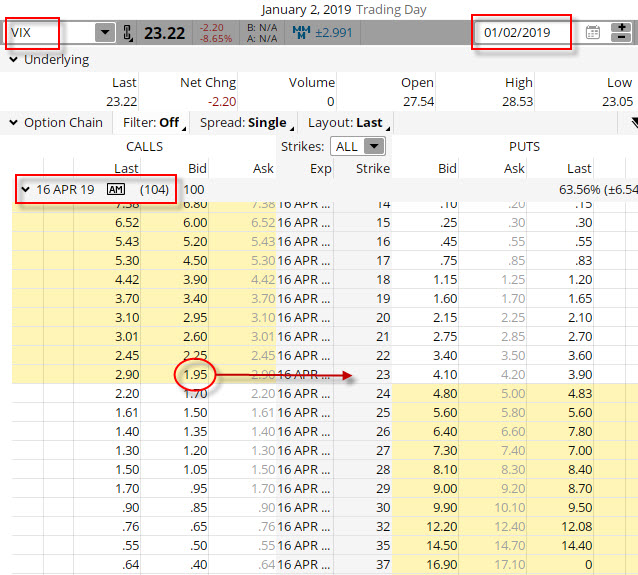

Tento rozumný investiční horizont pak budu chtít upravit tak, abych se pokusil eliminovat nepříjemné události na trzích, které by způsobily nárůst ceny VX6 futures a mohly mému pomyslnému účtu přinést značné ztráty. Nemám k dispozici opční data za celé sledované období, pro které jsem vyhodnocoval výkonnost VX futures (2007-2020), proto jsem k vyhodnocení vylepšeného přístupu použil pouze období 2015–2020. Jak jsem k vylepšení přistoupil? Není to nic závratného, každý první den v měsíci budu opět shortovat šesté VX futures v pořadí a budu jej držet po dobu tří měsíců (stejně jako v testu v sekci výše) a první obchodní den po uplynutí tří měsíců obchod uzavřu nákupem VX6 zpět. Použiji konkrétní příklad, pokud tedy 2.1.2019 (první obchodní den v lednu 2019) budu shortovat VX6, tak obdržím +20.475 bodů.

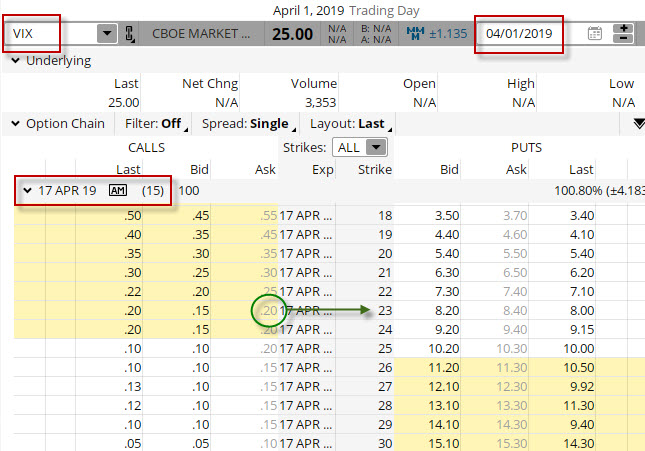

Po uplynutí tří kalendářních měsíců 1.4.2019 (první obchodní den v dubnu) z obchodu vystoupím nákupem VX6 zpět, na který vynaložím -16.325 bodů.

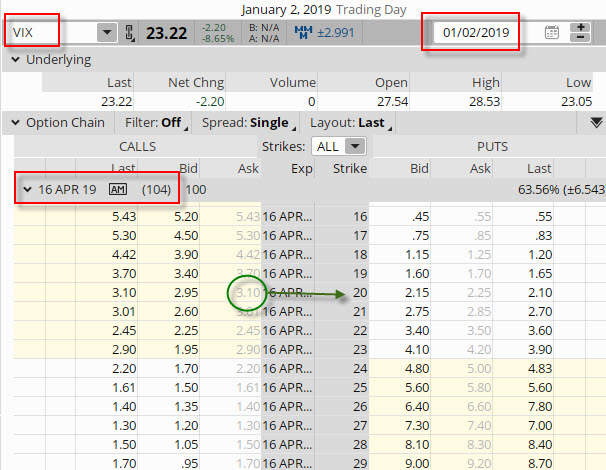

Můj profit z pohybu VX6 pak bude (+20.475 – 16.325) ve výši +4.15 bodu, tedy +4.150 USD. Toto sice vypadá velmi skvěle, ale jsem rozhodnut svou pozici na VX6 již od svého vstupu plně zajistit. Ve stejném obchodním okamžiku vstupu do pozice na Short VX6 proto ke shortovanému VX6 nakoupím 10x Long Call VIX na ATM strike, pokud tedy vstupní cena VX6 byla 20.475 bodu, budu nakupovat 10x Long Call VIX na strike 20 s expirací v měsíci, kdy budu z pozice vystupovat (v dubnu 2019). V mém případě pak za tyto 10x Long Call VIX zaplatím -3.100 USD.

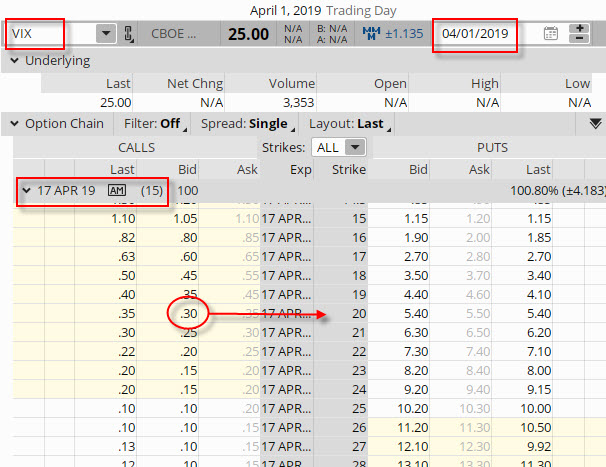

Při výstupu z pozice za tři měsíce budu současně s VX6 futures také likvidovat tyto 10x Long Call VIX na strike 20 za jejich tržní cenu.

Pokud jsem za nákup 10x Long Call VIX zaplatil v září -3.100 USD, tak nyní je mohu prodat za +300 USD s konstatováním, že jsem na opcích prodělal -2.800 USD.

Co to znamená? Na VX6 futures drženém tři měsíce jsem vydělal +4.150 USD, ale na 10x Long Call VIX na strike 20 jsem prodělal -2.800 USD, celkově jsem tedy vydělal +1.350 USD. VX6 pokleslo o ukázkové více než čtyři body, a tento pokles způsobil také ztrátu ceny Long Call opcí, které byly před expirací již dosti „mimo peníze“ a jejich cena byla tudíž zlomková. To ale není tak podstatné, podstatnější je, že jsem v žádném případě nemohl prodělat více než -2.625 USD ať se děje, co se děje a trhy by mohly třeba úplně zešílet. Jak je to možné? Při vstupu do Short VX6 bylo toto VX futures s expirací v červnu 2019 (za šest měsíců) na hodnotě 20.475 bodu, a k této VX Short futures pozici jsem při této aktuální ceně nakoupil 10x Long Call VIX na strike 20 s expirací v dubnu 2019, toto byly VIX opční kontrakty s měsíční expirací 16.4.2019 a pro tyto opční kontrakty je podkladové aktivum dubnový VX futures kontrakt, tedy kontrakt s bližší expirací a nikoliv mé VX6. Pokud by se tedy stalo, že volatilita trhů začne stoupat vlivem poklesu trhů, bude samozřejmě narůstat hodnota VX6 futures kontraktu, ale současně s tímto nárůstem bude narůstat také hodnota mých 10x Long Call opcí s dubnovou expirací. Z poznání chování časové struktury VX futures již vím, že VX futures s bližší expirací reagují na poklesy daleko živěji a s vyšší intenzitou než ceny VX futures kontraktů se vzdálenější expirací, proto budou mé dubnové opce reagovat daleko intenzivněji než mé VX červnové futures (VX6). Mohu tak spokojeně konstatovat, že se nemůže při nárůstu nebo stagnaci volatility stát nic horšího, než že prodělám tu část investice do Long Call VIX s dubnovou expirací, která nereprezentuje její Vnitřní hodnotu. Při ceně VX6 na hodnotě 20.475 a strike mých dubnových Long Call na hodnotě 20, připadne při pořízení 10x Long Call VIX 20 za -3.100 USD částka 475 USD právě na tuto Vnitřní hodnotu (natolik jsou opce „v penězích“), zbytek pořizovací ceny opcí ve výši 2.625 USD pak prodělám v případě, že se cena VX6 futures při své likvidaci za tři měsíce bude nacházet na své původní ceně 20.475 bodu. Prodělek ale bude zcela jistě nižší, protože opce bude mít v ve své ceně obsaženo ještě dostatek Prémia, protože prvního dubna bude do expirace dubnových opcí zbývat ještě šestnáct kalendářních dnů.

Z opačného pohledu na výkonnost opčního zajištění pak při situaci, kdy začne pracovat efekt gravitace VX6 k VIX Indexu a cena VX futures se začne přibližovat k hodnotě VIX Indexu, musí být pokles natolik vydatný, aby zaplatil náklady na pořízení mých deseti VIX Long Call. Pokud jsem na ně vydal -3.100 USD, tak tyto budu mít jistě zaplaceny v případě, že cena VX6 bude o -3.1 bodu níže při výstupu z obchodu po třech měsících držení VX6. V mém konkrétním případě vstupu do VX6 na hodnotě 20.475 bodu bude k jistotě zaplacení nutný pokles na hodnotu 17.375 bodu a mohu tuto hodnotu považovat za BreakEven bod celého konkrétního obchodu VX6 + ATM Long Call. Tuto jistotu vypočítaného BreakEven bodu mohu „změkčit“ skutečností, že přesně po třech měsících budou mé opce ještě mít nějakou dobu do své expirace (necelé tři týdny) a pokud nebudou podstatně vzdáleny od svého strike, bude je možné prodat za nějakou významnější zůstatkovou cenu a tato zůstatková cena pak způsobí zvýšení hodnoty BreakEven bodu mého obchodu. V mém konkrétním případě jsem za likvidaci 10x Long Call VIX 20 utržil +300 USD a bude to jednoduše znamenat, že můj BreakEven bod se tak o těchto +300 USD posune výše na hodnotu 17.675 bodu, tato cenová úroveň VX6 je tak určující pro profitabilitu mého „gravitačního“ obchodu.

Za těchto okolností, kdy kupuji plnou ochranu VX6 futures ve formě Long Call VIX opcí mohu přikročit k vyhodnocení, jak celý test na historických datech za sledované období (2015-2020) dopadl pro celou tuto kombinaci. Tušení problémů z takové konstrukce (VX6 + ATM 10x Long Call VIX) vyplývá z výkonnosti VX6, které musí svými pohyby vydělat na investici do nakoupené ochrany. Na obrázku níže je v histogramu vyznačena výkonnost VX6 při jeho tříměsíčním držení za sledované období 2015-2020, jako předzvěst výsledků historické analýzy této kombinace.

Po celé testované období je možné vypozorovat, že náklady na pořízení ochrany ve formě ATM 10x Long Call VIX jsou v drtivé většině případů vyšší než 2.000 USD, proto jsem do grafu vyznačil tuto hranici červenou tečkovanou čárou, jako potřebnou výkonnost VX6 futures, kterou je potřeba překonat k tomu, aby tyto „průměrné““ náklady byly zaplaceny. Jejich konkrétní výše je pak závislá zejména od Volatility Volatility (VVIX) popisované v tomto článku. Je zřejmé z pouhého pohledu na histogram, že ve většině případů není této hranice +2000 USD (+2 body) dosaženo a s přihlédnutím k případům, kdy cena VX6 dokonce narostla a vznikla tak na VX6 ztráta (hodnoty pod nulovou osou) je zřejmé, že toto nebude ten nejlepší způsob, jak své obchody ochránit. Na obrázku níže je pak tato domněnka o značně nákladném přístupu potvrzena konkrétní analýzou.

Značně rizikové držení jednoho kontraktu VX6 po dobu tří měsíců bez jakékoliv ochrany by přineslo neuvěřitelných +56.430 USD (červená křivka) a tato výkonnost může jen děkovat trhům, že je nepotkaly nečekané události v podobě „příletu černé labutě“ a rozhodně toto není nic, co bych doporučoval. Opatrný investor, který by chtěl mít své obchody dokonale zajištěny právě například nákupem 10x Long Call VIX však nakonec zjistí, že toto zajišťování je natolik drahé, že nakonec vygeneruje celkovou ztrátu -11.820 USD (modrá křivka). Mohl bych pak konstatovat, že pokud se na trzích nepřihodí nic významného, je takové zajištění silně kontraproduktivní. Do budoucnosti ale nikdo nevidí, takže tento pohled do zpětného zrcátka trhů VX futures a VIX opcí je jen ilustrací nevhodného přístupu.

Short VX6 + Call Bull Spread

Ve světle řádků výše bych pak svou pozornost mohl zaměřit na hledání způsobů, jak srazit náklady na zajištění ve formě nákupu ATM Long Call VIX opčních kontraktů. Není to nic složitého, protože se nabízí velmi jednoduché řešení ve formě výpisu OTM Short Call VIX opčních kontraktů nad nakoupenými Long Call VIX opcemi. Vytvořený Call Bull Spread, pokud počítám se stejným počtem vypsaných opcí jako již nakoupených opcí, pak bude mít jako pořízená ochrana samozřejmě své výhody doprovázené současně odpovídajícími nevýhodami. Zásadní výhodou je snížení nákladů na obchod za současného neblokování marginu (Call Bull Spread nezvyšuje požadavek na margin), které umožní posunout hranici BreakEven bodu na vyšší úroveň. V mém konkrétním případě s lednovým vstupem do tříměsíčního držení VX6 futures na ceně 20.475 bodu současně s pořízením dubnových 10x Long Call VIX s náklady -3.100 USD je můj BreakEven bod na úrovni 17.375 bodu. Mohu pak pozorovat v opčním řetězci pro VIX opce s dubnovou expirací, že vytvoření třístrikového Call Bull Spreadu +20/-23 by šlo vypsáním 10x Short Call 23 za cenu +1.950 USD.

Pořízením Call Bull Spreadu +20/-23 bude činit má investice do opčních kontraktů (-3.100 USD + 1.950 USD) částku -1.150 USD. To je skvělá úprava nákladů, protože pokud cena VX6 bude klesat, bude můj BreakEven bod nyní na hodnotě (20.475 – 1.15) na nové úrovni 19.325 bodu, což je výrazně příznivější obchodní situace než původní BreakEven bod na hodnotě 17.735 bodu. Příjemnější stránka takového scénáře je však vykoupena omezeným potenciálem zajištění, protože hedge vytvořené ATM Long Call VIX opcemi dává možnost zajištění při jakémkoliv pohybu ceny VX6 futures směrem vzhůru, kdežto u vytvořeného VIX Call Bull Spreadu +20/-23 tomu tak samozřejmě není. Při jeho pořizovací ceně -1.150 USD a rozsahu strike 3 body je při desetikontraktním VIX Call Bull Spreadu +20/-23 jeho maximální potenciál profitu (3.000 USD – 1.150 USD) ve výši +1.850 USD za předpokladu, že se cena bude nacházet nad strike 23 a celý VIX Call Bull Spread +20/-23 bude „v penězích“. Pouze částkou +1.850 USD tak budu ochraňovat svou pozici VX6 futures pokud nastane její nárůst a cena tak půjde proti mé Short VX6 pozici (ochrana pouze do nárůstu VX6 o +1.85 bodu). Lepší nějaká ochrana, než žádná ochrana (Jan Hamáček, ministr vnitra, k podomácku vyrobeným rouškám proti šíření koronaviru), a toto zcela určitě platí také pro tuto pozici. S ohledem na skutečnost, že vzdálenější VX futures reagují na propady trhů méně výrazně než nejbližší VX futures, je to opravdu lepší než nic. Před příletem černé labutě do akciových trhů tak zcela jistě nejsem chráněn, ale drobnější korekce zcela jistě bude tento přístup vhodně pokrývat.

Při vytváření VIX Call Bull Spreadu +20/-23 musím počítat v mé historické analýze také s tím, že při výstupu s pozice po tříměsíčním držení VX6 futures a prodeji ochranných ATM VIX Long Call opcí musím stejným způsobem uzavřít také vypsané OTM VIX Short Call opce z tohoto VIX Call Bull Spreadu. Tyto zcela jistě budou mít nějakou zůstatkovou hodnotu, protože stejně jako VIX Long Call opce budou mít ještě necelé tři týdny do své expirace. Na obrázku níže je pak jejich hodnota u mého konkrétního vybraného obchodu při vystoupení z obchodu 1.4.2019 vyznačena.

Likvidace VIX 10x Short Call 23 mě přijde na -200 USD. Jaký je tedy konkrétní celkový rozdíl mezi VIX Long Call zajištěním a zajištěním pomocí VIX Call Bull Spreadu v mém vybraném obchodu? Short VX6 jsem 2.1.2019 pořídil při ceně 20.475 bodu a 10x VIX Long Call 20 opce mě stály -3.100 USD. VX6 futures jsem po třech měsících (1.4.2019) likvidoval na 16.325 bodech a můj profit na Short VX6 futures tak byl ve výši +4.15 bodu, tedy +4.150 USD, ovšem VIX Long Call 20 jsem nakoupil za -3.100 USD a prodal je po třech měsících za +300 USD a na těchto opcích prodělal -2.800 USD, celkově tedy tato transakce s ATM VIX Long Call přinesla profit +1.350 USD. Vytvořením VIX Call Bull Spreadu jsem ale do pozice přidal kromě risku také odpovídající Prémium z výpisu 10x VIX Short Call 23 ve výši +1.950 USD, abych při ukončení celé pozice po třech měsících tyto 10x VIX Short Call 23 likvidoval za -200 USD, z těchto výpisů jsem tak získal +1.750 USD a o tuto částku jsem si vylepšil celkovou bilanci obchodu (+1.350 USD za VX6+Long Call + 1.750 USD za Short Call) na konečný profit +3.100 USD.

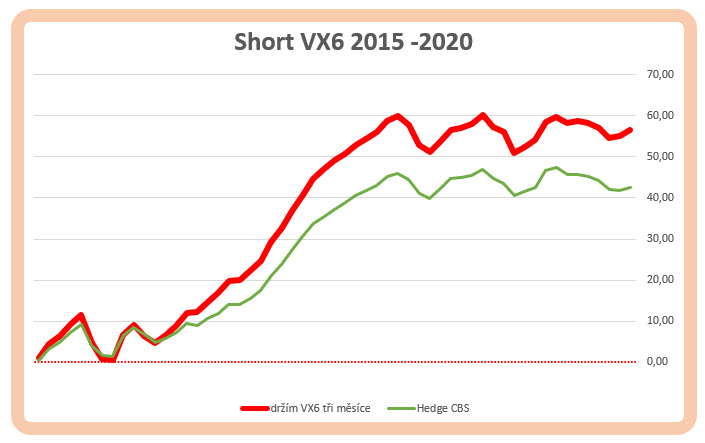

Mohu tak svou původní analýzu tříměsíčního držení VX6 futures zajištěnou VIX Long Call opcemi vylepšit právě o vypisování opcí do VIX Call Bull Spreadů. Za sledované období 2015-2020 jsem volil stejný počet vypsaných opcí jako nakoupených Long (v počtu deseti kusů) a také jsem volil jednotnou vzdálenost od strike VIX Long Call ve vzdálenosti tři body. Na obrázku níže je pak grafické znázornění téměř pětiletého testu na historických datech.

Pořizování VIX Call Bull Spreadů má zcela jiný výsledek, než pouhé nakupování Long Call, je to ale celkem logické, přijatá Prémia snižují celkové náklady na zajištění, toto ale je pouze omezeného rozsahu. Na obrázku je jeho průběh zachycen zelenou křivkou a není nic podivného na tom, že má velmi podobný průběh jako držení Short VX6 bez jakéhokoliv zajištění. Pokud se propadá červená křivka nezajištěné pozice Short VX6 – propadá se také křivka se zajištěním formou Call Bull Spreadů, je tak patrné, že toto zajištění není nijak spolehlivé a neposkytuje významně přiměřenou ochranu. Přestože by byla celková výkonnost takto zajištěné pozice po pětiletém držení na úctyhodné částce +42.440 USD a způsobovala by zvyšování BreakEven bodu mých obchodů, neposkytuje mi požadovanou ochranu před zcela mimořádnými událostmi, kdy cena Short VX futures může raketově narůst.

Short VX6 + VIX Long Call = VIX Long Put

Shortování VX futures bez hedge je hazard s příchutí obchodní sebevraždy, Shortování VX futures s nakoupenými Long Call je moc drahé a Shortování VX futures s Call Bull Spreadem mi poskytuje pouze omezený komfort zajištění. Nesmím také zapomenout, že ve všech třech případech mi bude díky Short transakci s VX6 futures blokován margin, a tento není zrovna zanedbatelný, a co víc, broker jej může v případě potřeby (v obdobích turbulencí) navýšit podle vlastního uvážení (tzv. „House Margin“), což se také velmi často děje a je třeba s těmito zvýšenými nároky na margin také počítat. Momentálně je marginový požadavek při shortování šestého VX futures přibližně 9.700 USD. Z těchto velmi praktických důvodů je pak takové obchodování pro menší obchodní účty prakticky nemožné a výše napsané řádky by pak mohla být jen pouhá teorie. Provádění popisované analýzy ale nemělo svůj účel prozkoumat, jak bych mohl tyto transakce zobchodovat pomocí těchto technik, ale zjistit, jestli opravdu fungují základní předpoklady a principy gravitace ke spotové ceně a jestli mi časová struktura VX futures v kombinaci s opcemi nemůže přinést nějaké obchodní výhody. Je patrné, že výsledky mého dosavadního zkoumání mají celkem výrazné výsledky, jenom jsou doprovázeny vysokými obchodními náklady nebo jsou značně rizikové. Ideální by pak bylo, kdybych mohl objevit něco levného, méně náročného a lépe uchopitelného s odpovídajícím profilem zisku a ztráty tak, abych mohl využít stejných obchodních efektů, a to vypadá na nemožný souhrn požadavků :c)

Poznání základních vztahů mezi podklady a opčními pozicemi, kdy lze vzájemnými kombinacemi pozic vytvářet syntetické napodobeniny pozic jiných (Syntetické pozice) se mohu nyní pokusit aplikovat na své přání vytvořit jiné řešení naznačených postupů, které by bylo levnější a mělo odpovídající profil profitu a ztráty. Pokud jsem tedy vyhodnotil, že Short VX6 a nakoupení ATM Long Call je velice drahé a náročné na margin, mohu při využití poznatků popsaných v tomto článku zjistit, že pozice složená z Short podkladu a Long Call opcí odpovídá svým profilem zisku a ztráty pozici Long Put. Mělo by tedy být jedno, zda budu Shortovat VX6 a současně nakupovat 10x ATM VIX Long Call opce nebo jednoduše vstupovat do pozice 10x ATM VIX Long Put na stejném strike. Pokud jsem si chtěl vylepšit náklady na pozici Short VX6 a 10x ATM VIX Long Call vypisováním 10x VIX Short Call nad nakoupenou Long Call pozicí do VIX Call Bull Spreadu, potom jednoduše k nakoupeným VIX Long Put pozicím mohu vypisovat stejné VIX Short Put opční pozice na nižším strike, abych si tyto nákupy vylepšil. Jak by to tedy mohlo fungovat?

VIX Long Put

Nakupování Long Put je tedy ve smyslu výše uvedeného odstavce to samé, jako shortovat podklad a současně nakupovat Long Call. To je velmi dobré zjištění, zejména u derivátů navázaných na VIX Index – VX futures a VIX opcí, protože shortovat podklad VX futures mohu plně zajistit pouze 10x Long Call opčními kontrakty, VX futures má totiž velikost pohybu o jeden bod ohodnocen částkou 1.000 USD, kdežto pohyb VIX opce navázané na toto VX futures má pohyb o jeden bod ohodnocen pouze hodnotou 100 USD, platí tak obecné 1x VX futures = 10x VIX opce. Pokud ale zjišťuji, že nákup 10x VIX Long Put je identickou simulací Short VX6 + 10x VIX Long Call, nabízí se mi první komfortní výhoda – mohu své VIX Long Put pozice „drobit“ do desetin napodobované „velké“ pozice Short VX6 + nákup 10x VIX Long Call. Mohu tak své obchody více rozložit v čase a vstupováním po menších obchodech tak mohu lépe reagovat na aktuální dění na trzích VX futures. Tuto nezanedbatelnou výhodu pak nechám na prozkoumání na každém pro případ, že by se popisovaný případ zamlouval a tato nuance by pak mohla případně zvyšovat benefity, které by daný přístup mohl nabízet.

Ve své historické analýze jsem se tak přesunul nikoliv na prodej VX6 futures kontraktu a nakupování VIX Long Call opcí, ale toto jsem nahradil nákupy VIX Long Put opčních kontraktů. Závratně menší kapitálová náročnost v podobě investice do nákupu příslušných VIX Long Put, jasně daný profil téměř neomezeného zisku a jasně dané omezené ztráty určené pořizovací cenou investice s hodnotou BreakEven bodu ve vzdálenosti dolarové hodnoty pořízené investice od pořizovaného strike VIX Long Put by mohly ukázat příjemnější tvář uvažovaných obchodů postavených na bázi pozorované gravitace VX futures ke spotové ceně.

Celý tento test nakupování VIX Long Put na historických datech jsem opět provedl na pětiletém období 2015 – 2020. V tomto testu jsem však zásadně změnil svůj přístup a ponechal pořizovaným investicím co nejvíce prostoru pro vytvoření profitu, protože více než investované peníze ztratit nemohu. Přestože jsem tedy vstupoval do obchodů nákupem VIX Long Put první kalendářní den v měsíci pro opce s expirací za šest měsíců, nevystupoval jsem z pozice po třech měsících jejího držení, ale ponechal jsem své VIX Long Put opční kontrakty na svém účtu až do své expirace, kdy byly vypořádány. Můj cíl tak byl napodobit držení Short VX6 futures co nejdelší dobu a napodobit tak nejvýkonnější křivku tohoto držení z obrázku z úvodu článku. Svou analýzu jsem navíc rozdělil na pozorování výkonnosti VIX Long Put podle svého strike v době svého pořízení, kdy jsem sledoval výkonnost VIX Long Put pořízené jeden strike pod aktuální cenou (OTM), výkonnost VIX Long Put pořízené na aktuální ceně (ATM) a výkonnost VIX Long Put pořízené jeden strike nad aktuální cenou (ITM). Aktuální cenou je pak samozřejmě myšlena aktuální cena VX6 futures při vstupu do obchodu. Nechat své opční VIX Long Put kontrakty dojít do expirace má své nespornou výhodu v tom, že nemusím nic likvidovat (pokud nechci vybrat profit), ale mohu nechat opce vypořádat v hotovosti. Na obrázku níže je pak výsledek takového počínání, pokud bych tvrdošíjně pořizoval pozice každý první den v měsíci na expiracích vzdálených šest měsíců v množství 10x VIX Long Put kontraktů.

Z obrázku vyplývá, že to pravděpodobně není úplně k zahození. Mohu vypozorovat, že nejlevnější přístup, spočívající v pořizování VIX Long Put jeden strike pod aktuální cenou VX6 futures by nakonec vynesl +44.660 USD s maximálním propadem účtu v počátku testovaného období ve výši zhruba -4.000 USD, naopak nakupování VIX Long Put, které jsou jeden strike “v penězích“ by vygenerovalo +62.600 USD při maximálním propadu účtu ve stejném období ve výši necelých -9.000 USD. Pořízení 10x VIX Long Put opcí stojí (podle výběru strike) mezi 2.500 USD až 4.500 USD, není to tak nic nedostupného, odhlédnu nyní od již možného vstupu s menším množstvím pozic, mé přísně destikontraktní vstupy jsou voleny pouze pro srovnání s výkonností VX futures kontraktem. Princip, na němž je založena logika těchto obchodů, a který může popsat podstatu výkonnosti křivek mé analýzy z jiného úhlu pohledu je pak znázorněn na níže uvedeném obrázku.

Na obrázku je červenou křivkou zobrazeno pětileté období ceny VX6 futures v okamžicích vstupu do obchodu, tedy první kalendářní den v měsíci a odpovídá tak ATM strike VIX Long Put opcí, které jsem pořizoval. Zelená křivka zobrazuje hodnotu tickeru VRO, který je vypořádací cenou tohoto VX6 futures při jeho expiraci a za tuto cenu jsou rovněž vypořádávány mé nakoupené VIX Long Put opce. Protože jsem investoval do Long Put s očekáváním, že cena bude klesat, budu po svém obchodu požadovat, aby vypořádací cena (VRO) za šest měsíců byla níže, než je cena VX6, při které jsem do VIX Long Put investoval. V drtivé většině času se tak stalo, pouze modré šipky naznačují období, kdy tomu tak nebylo. Z tohoto zjištění také vyplývá vyšší výkonnost VIX Long Put, které měly strike více „v penězích“, protože jsem při jejich pořízení nakoupil také Vnitřní Hodnotu a vytvořil si tak lepší výchozí pozici pro případ, kdyby VRO nekleslo dostatečně nízko. Posouváním strike VIX Long Put více „do peněz“ by pak mohlo svádět k domněnce, že si tím vytvořím lepší ochranu před malým poklesem (působením gravitace), což může být silně zavádějící přístup – vyšší počáteční investice do VIX Long Put způsobená investicí do strike více v penězích pak může způsobit také větší ztrátu, pokud se trhy propadnou a mé VIX Long Put pak vyprší jako bezcenné (skončí při expirací nad úrovní vypořádací ceny VRO).

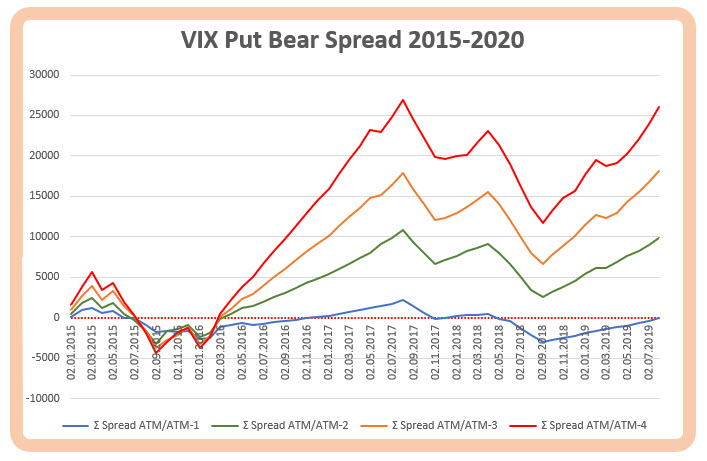

VIX Put Bear Spread

Se stejnou logikou jako u VX6+ATM Long Call, která se ukázala jako dosti nákladná obchodní varianta, mohu hledat její vylepšení v úspoře nákladů na pozici a vyhodnocovat, jak takové řešení ovlivní mé obchodní výsledky. Připomenu, že vypisování VIX Short Call nad již nakoupenými VIX Long Call, které plně zajišťovaly shortované VX6 futures, vytvářely nad Short podkladovou pozicí VX futures kombinaci VIX Call Bull Spread, který měl omezený potenciál svého profitu daný rozsahem svých strike po odpočtu pořizovacích nákladů a pouze profit na tomto VIX Call Bull Spreadu ochraňoval mé Short VX6 futures před případnými nenadálými pohyby, zajištění proti ztrátě tak bylo z mého pohledu nedostačující. Vylepšení nákladů v případě nákupu VIX Long Put však nabízí odlišný obrázek, pokud se budu zabývat pouze myšlenkou vypisovat VIX Short Put opce pouze pod strike již nakoupených VIX Long Put a vytvářet VIX Put Bear Spready. V případě nákupu VIX Long Put mohu totiž ztratit pouze prostředky, které do pozice investuji a nic horšího se mi nemůže stát, naopak, mám potenciál pro obrovský profit, pokud bude podkladové VX6 futures dělat to, co od něj budu očekávat. Výpisem VIX Short Put tak mohu získat část svých investovaných peněz zpět, nebudu zatěžovat účet marginovým požadavkem (Put Bear Spready tento požadavek opět nezpůsobují) a pouze si omezím možnost profitu na nějakou pevně danou částku. Uvedu konkrétní příklad. 2.5.2016 se VX6 (říjnové VXOCT16 futures) obchodovalo za 20.375 bodu. Rozhodl jsem se, že budu v tento den investovat do ATM 10x VIX Long Put opcí s tím, že si budu chtít svůj nákup vylepšit opčními výpisy 10x Short Put na nižším strike.

Za nákup ATM 10x VIX Long Put na strike 20 jsem vydal -3.200 USD, abych na této investici neprodělal, musí cena VX futures klesnout do své expirace na vypořádací hodnotu (20 -3.20) na úrovni nejvíce 16.80 bodu, to je BreakEven bod mé Long Put pozice. Současně jsem však o tři strike níže vypsal 10x VIX Short Put na strike 17 a přijal na svůj účet +1.350 USD. Celkově jsem vynaložil +1.850 USD, v této situaci mi pak bude stačit, abych byl na své pozici VIX Long Put 20 vypořádán za šest měsíců za vypořádací cenu nejvýš (20-1.85) na úrovni 18.15 bodu, toto je můj nový BreakEven bod celé pozice. Můj BreaEven bod se tak zvýšil o +1.35 bodu, a to není vůbec špatné. Výpisem VIX Short Put 17 jsem vytvořil VIX Put Bear Spread +20/-17. Můj maximální potenciál profitu nastane, pokud bude při expiraci za šest měsíců vypořádací cena pod oběma strike mého VIX Put Bear Spreadu +20/-17, tedy kdekoliv pod hodnotou 17 bodů. V takovém případě budu na obou opcích vypořádán v penězích a utržím maximální profit ve výši rozsahu mých strike (3 body = +3.000 USD) od kterého musím odečíst vynaložené náklady ve výši -1.850 USD, abych nakonec získal konečných +1.150 USD profitu.

19.října 2016 mé opce expirovaly a byly vypořádány za vypořádací cenu, kterou jsem nalezl na stránkách CFE.

Vypořádací cena byla na hodnotě 14.56 bodu a znamenala, že celý VIX Put Bear Spread +20/-17 byl při své expiraci „v penězích“ a takto byl také vypořádán. Za 10x VIX Long Put 20 jsem obdržel (20.00 – 14.56 = 5.44 bodu x 100 USD za bod x 10 kontraktů = +5.440 USD) a za 10x VIX Short Put 17 jsem musel zaplatit (14.56 -17.00 = -2.44 bodu x 100 USD za bod x 10 kontraktů = -2.440 USD), celkově jsem tak byl vypořádán opravdu za dolarový rozsah strike (+5.440 USD – 2.440 USD) hodnotou +3.000 USD, mé náklady na obchod ale byly +1.850 USD, takže jsem na svůj účet obdržel +1-350 USD jako konečný profit.

Vylepšení nákupu VIX Long Put opcí jsem tak podrobil analýze právě o výpisy VIX Short Put na nižších strike, abych si mohl zjistit, jestli mi taková aktivita přinese nějaké použitelné výsledky. Základní filozofií tedy bylo prozkoumat, jak si můžu vylepšit náklady nákupu VIX Long Put o výpisy na nejrůznějších strike pod nakoupenou VIX Long Put. V mé analýze na historických datech je pracováno s VIX Long Put na ATM strike, její pořízení je opět s šestiměsíční expirací a výpisy VIX Short Put jsou voleny ve vzdálenosti 1, 2, 3, a 4 strike pod nakoupenou opcí. Na obrázku níže je pak výsledek, opět za pětileté sledované období let 2015–2020 na desetikontraktní VIX Put Bear Spreadové pozici.

Jednotlivé křivky zobrazují výkonnost VIX Put Bear Spreadů podle vzdálenosti vypsaných strike. Výrazné vylepšení je patrné z maximálního celkového poklesu účtu v počátku sledovaného období, zhoršení je pak v prostřední části grafu. Zhoršení v této části grafu odpovídá souvisejícímu zhoršení výkonu křivky samotných VIX Long Put a je vytvořeno v období roku 2017, které bylo ve znamení extrémně nízké volatility způsobené růstem trhů po Trumpově vítězství v prezidentských volbách, a protože je tato analýza mechanická, tak z těmito efekty nepočítá. Nízké ceny VX futures v tomto období pak neposkytovaly mnoho prostoru pro výrazné poklesy v časové struktuře trhů, například 1.8.2017 byla hodnota VX6 futures na úrovni 14.825 bodu, spoléhání se na pokles ke spotové ceně by tak asi nebyl zrovna nejprozřetelnější obchodní transakcí. Z obrázku je patrné, že vypisování VIX Short Put do VIX Put Bear Spreadu ve vzdálenosti 4 strike od ATM VIX Long Put by přineslo celkových +26.083 USD, při menších investicích oproti pouhému nakupování VIX Long Put je možné toto považovat za opravdu skvělý výsledek.

Ladění…

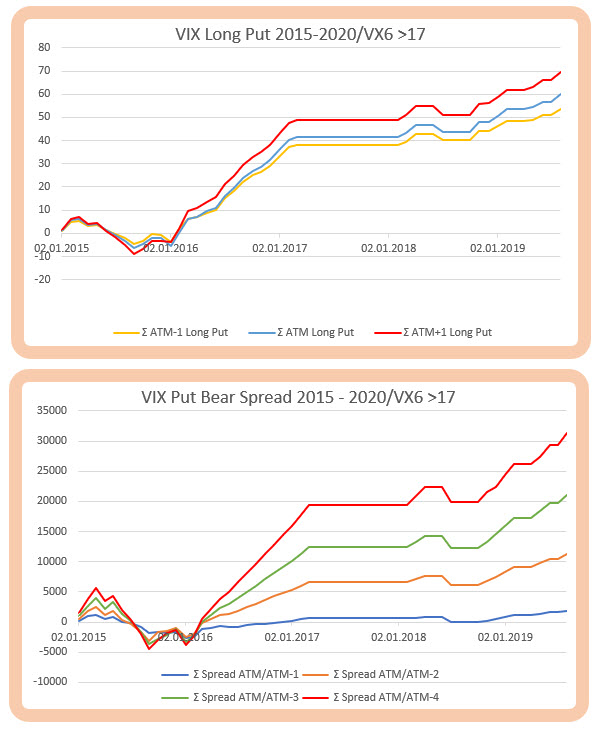

Provedená analýza na historických datech počítala s mechanickým přístupem, bez ohledu na situace na trzích a okolnostech, které by při jemnějším posuzování patrně zabránily vstupům do obchodů v nevhodnou dobu nebo naopak ve vhodnějších dobách umožnili vyšší alokaci investic. Základním principem naznačených obchodů je spoléhání se na pohyby časové struktury VX futures po většinu svého času a efektů s těmito pohyby souvisejícími, je pak asi logické, že budou situace, kdy bude praktičtější do obchodů vstoupit a také jistě nastanou situace, kdy bude vhodnější se držet stranou. Pokud je má maximální možná ztráta při nákupu VIX Long Put opčních kontraktů omezena hodnotou mé investice, bude patrně nejvhodnější vstupovat do obchodů na takové úrovni, kdy bude pokles směrem k expiraci podkladového VX futures pravděpodobnější, a toto se patrně pravděpodobněji stane při vstupu do nákupu VIX Long Put (a samozřejmě také do případné spreadové pozice) za situace, kdy nebude hodnota VX6 futures na nějakých silně nízkých úrovních. Mám svou excelovskou analýzu opět velmi jednoduše přizpůsobenou modelování podle určitého parametru a jeho změnou pak mohu pozorovat, jak se projeví do celkové výkonnosti série pětiletých obchodů. Nebudu zahlcovat tyto stránky kvanty grafů a analytických výstupů, protože si každý může takový jednoduchý excelovský sešit vyrobit sám, ukážu pouze jeden z možných způsobů základního ladění, který bude představovat úpravu vstupu v závislosti na hodnotě podkladového VX6 futures. Pro přehlednost se zaměřím na pozorování nejúspěšnějších přístupů, kdy jsem zjistil, že největší profit mi přineslo nakupování VIX Long Put s opcí jeden strike „v penězích“ (+62.600 USD) nebo pořizování VIX Long Put Bear Spreadu s nakoupenou ATM VIX Long Put a s vypsanou VIX Short Put na strike ve vzdálenosti -4 body (+26.083 USD). Na obrázku níže je pak situace, kdy jsem do obchodu vstupoval pouze za situace, kdy hodnota VX6 futures byla v den vstupů do pozice vyšší než 17 bodů.

Obrázek po takto opravdu jednoduché úpravě strategie vykazuje základní vylepšení, kdy vymizelo období poklesů způsobené obdobím ultranízké volatility na trzích v obdobích roku 2017. Namísto klesajících průběhů všech křivek je toto období reprezentováno horizontálními průběhy, které zobrazují situace, kdy se do obchodů jednoduše nevstupovalo. Méně však také znamená více, prosté nakupování VIX Long Put se strike jeden bod „v penězích“ by vyneslo vylepšených +69.400 USD a pořizování VIX Put Bear Spreadu s vypsanou opcí na strike vzdáleném -4 body by si polepšilo dokonce na +31.410 USD. Obě velmi jednoduché strategie ale stále mají období, které by poslalo účet do mínusu (v počátku testované periody). Dalším posunem pro vstup do obchodu by pak mohlo být „zpřísnění vstupů“, kdy do obchodů vstoupím pouze v případě, že VX6 bude mít hodnotu nejméně 18.bodů.

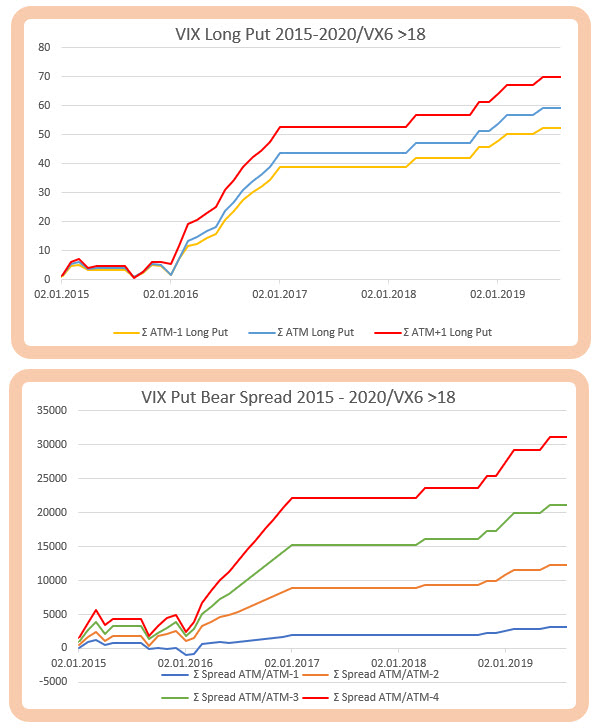

Období, kdy budu bez obchodu (horizontální části křivky) jsou podle očekávání delší, na výsledku se to však výrazně neprojevilo. Jednoduché nakupování VIX Long Put se strike jeden bod „v penězích“ by vyneslo pouze mírně vylepšených +69.888 USD oproti vstupům na VX6 úrovních vyšších než 17 a pořizování VIX Put Bear Spreadu s vypsanou opcí na strike vzdáleném -4 body by si nevýznamně pohoršilo oproti předcházející analýze se vstupem na úrovni VX6 nad 17 bodů na +31.200 USD. Obě křivky však téměř postrádají pohyb v záporném pásmu hodnot, menší počet obchodů, stejná výkonnost a menší poklesy účtu, to není vůbec špatné. Posunutím vstupního pravidla na úroveň požadavku, aby VX6 bylo při vstupu do obchodů na úrovni vyšší než 19 bodů, pak představuje zlom ve výkonnosti obou křivek.

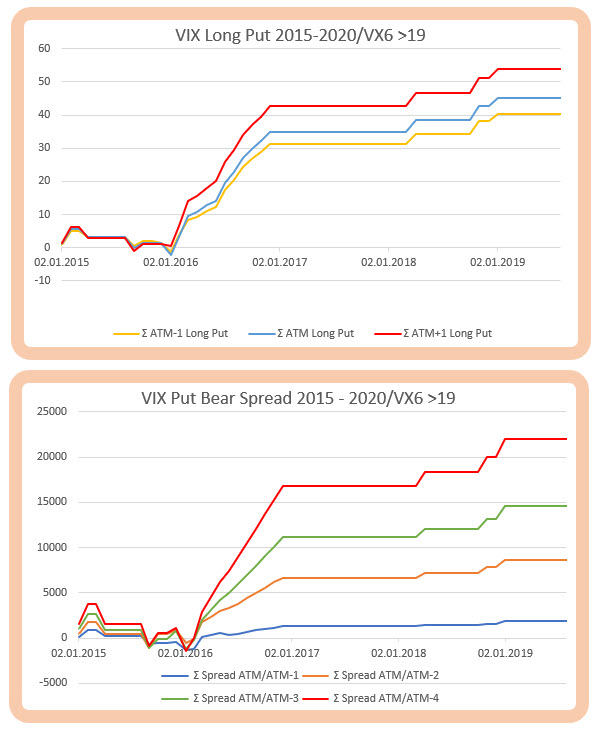

Obchodů při této úrovni by bylo jednoduše opět méně a tato ztráta počtu obchodů se pak již projevuje do celkové výkonnosti těchto jednoduchých přístupů. Nakupování VIX Long Put se strike jeden bod „v penězích“ by vyneslo „pouze“ +53.910 USD oproti vstupům na VX6 úrovních vyšších než 17 a 18 a pořizování VIX Put Bear Spreadu s vypsanou opcí na strike vzdáleném -4 body by si „významněji pohoršilo“ oproti předcházející analýze se vstupem na úrovni VX6 nad 17 a 18 bodů na celkovou částku +21.960 USD.

Obchodů při této úrovni by bylo jednoduše opět méně a tato ztráta počtu obchodů se pak již projevuje do celkové výkonnosti těchto jednoduchých přístupů. Nakupování VIX Long Put se strike jeden bod „v penězích“ by vyneslo „pouze“ +53.910 USD oproti vstupům na VX6 úrovních vyšších než 17 a 18 a pořizování VIX Put Bear Spreadu s vypsanou opcí na strike vzdáleném -4 body by si „významněji pohoršilo“ oproti předcházející analýze se vstupem na úrovni VX6 nad 17 a 18 bodů na celkovou částku +21.960 USD.

Podívám-li se na tento přístup z jakékoliv strany, nemohu z něj nevycítit zejména lepší obchodní pohodu, která by mě mohla při takové konstrukci doprovázet. Investování pouze takové částky, o kterou mohu přijít dané zvoleným typem investice je daleko pro mou hlavu snesitelnější než hrůzostrašné propady účtu při jakémkoliv sebemenším záchvěvu trhů při špatně zajištěných nebo vůbec nejištěných obchodech. Pořizování VIX Long Put a VIX Put Bear Spreadů jsem podrobil pouze základnímu zkoumání a mohu tyto postupy dále vylepšovat. Mohu si představit, že budu svou investici provádět v jiném termínu a mohu například plánovanou měsíční částku vyčleněnou na nákupy VIX Long Put rozdělit na několik menších investic rovnoměrně rozdělených například do průběhu celého měsíce (každý týden a každé úterý?…). Konstrukci VIX Put Bear Spreadu nemusím také pořizovat ihned při nákupu VIX Long Put, ale mohu počkat na pozdější okamžiky, kdy cena VX6 může poklesnout, mohu také své vstupy rozdělovat a vypisovat pouze menší počet VIX Short Put než je počet mých nakoupených VIX Long Put nebo dokonce své výpisy opakovat jejich prováděním v bližších expiracích s postupným získáváním Prémia, nuancí je opravdu velmi mnoho….

Současná doba, kdy VIX Index opět atakuje hranici 80 bodů (článek píšu již nějakou dobu) by mohla být pro takové investice z pohledu napsaných řádků chvílí pro mimořádné příležitosti. „Mean Reverting“ charakter volatility by mohl nabídnout například možnost nyní umístit VIX Long opce do mimořádně vysokých úrovní s očekáváním, že se situace uklidní a tyto velmi slušně nabydou na ceně. Osobně nemám tyto „skvělé chvíle“ rád, protože se lépe cítím v normálněji rozbouřených trzích a v příležitostech, které nabízejí. Navíc netuším, kdy se tato „blbá nálada“ na trzích opravdu přežene a kdy nastane ten kýžený obrat „k normálu“, o predikce směrování trhů se již dlouhý čas nepokouším. Nevím velmi mnoho věcí, nevím, kam to třeba za devět měsíců dotáhne ten či onen akciový index nebo jestli bude mít akcie XYZ to nejhorší za sebou, jedno ale vím poměrně jistě, volatilita zcela jistě klesne a s ní se pohnou také všechny navázané investiční nástroje a odvozeniny, nechci nyní toho po trzích mnoho a neočekávám významná zhodnocení, investice ve smyslu tohoto článku budou ale zcela jistě součástí mých transakcí…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobrý den,

díky za inspirativní článek.

Pouze okrajově v něm zmiňujete backwardation. Otevírání pozice v době, kdy je křivka vx future v backwardation jde proti pozici. Jak navrhujete upravujete strategii v případě, že je křivka v backwardation nebo se spoléhat pouze na mean reversion nebo tyto situace řešit čistě ad hoc?

Viděl jsem, že zrovna při otevření vzorového příkladu výše byla křivka zrovna v backwardation.

Díky

Petr

Ahoj Petře,

test byl vyroben jako zcela mechanický, takže bylo jedno, jestli je nebo není Backwardation. V praktickém obchodování nebývá Backwardation „vyšponované“ jako nyní, kdy jsou všechny vzdálenější VX levnější než bližší, obvykle se Backwardation měří, pozoruje a popisuje na předních VX futures, když vzdálenější většinou v takových případech zůstávají ve velmi mírném Contango. Backwardation také na vzdálenějších VX futures jsou z mého pohledu vhodná příležitost, jak získat dobrou vstupní pozici. Zřetelnou nevýhodou vysokých cen vzdálených VX futures v takových případech jsou ale také přiměřeně vysoké ceny opcí, protože je vysoká volatilita volatility (VVIX), takže je například vstup do Long Put na šesti až devíti měsíčním VX futures dosti drahé, to samé ale platí také pro případné vypisování, takže lze cenu velmi dobře srazit výpisem do Put Bear Spreadu, momentálně takové pozice buduji na VXSEP20 VX futures, které je v současnosti na úrovni cca 33 bodů.

Celé je to také o preferencích a vlastním přístupu. Já mám například pozice ve VIX Long Put opcích, které expirovaly v tomto a budou expirovat v nejbližších měsících a toto byly a budou ztrátové obchody do té doby, dokud se situace neustálí. Nemohu vědět, že taková situace nastane, takže mě to psychicky nějak nedeprimuje, protože je to „součást hry“ se kterou počítám. Nemůžu nikomu radit, jak by to měl dělat, protože je velmi jednoduché si to vyzkoušet na vlastních datech a porovnat si například tento přístup s vlastním nastavením své obchodní psychiky (proto jsem také v náznaku popsal, jak si to lze v excelu vyzkoušet). Principiálně jsou podle mého tyto obchody postavené na časové struktuře VX futures jedny z nejvhodnějších, které jsem na trzích pro sebe nalezl, nemusí to být ale pro každého.

Ve vzorovém příkladu jsem opravdu vstupoval do obchodu v Backwardation, byla to ale víceméně náhoda. Mám vypozorováno (viz článek https://dobretrejdy.com/?p=1148), že trhy v Backwardation zůstávají v tomto stavu na prvních dvou VX futures cca ve 20% času. Před čtrnácti dny jsem také tweetoval níže publikovaný obrázek o trvání Backwardation. Rekord pravděpodobně padne, jenom se spoléhám, že by nemusel být nějak dramaticky odlišný….:c)

Díky za vyčerpávající odpověď. Rozumím a samozřejmě beru článek pouze, jako návod k provotnímu pochopení instrumentu

Také děkuji za velmi přínosný článek.

chápu dobře , že výpis Put Bear spreadu děláš na ceně Futures kontraktu na VX/6 který expiruje za 6 měsíců (sep15 20)?

Já se právě snažil sestavit tento spread expirující 16SEP20 ale na ceně 65 a tam se ani do zisku dostat nemohu.

Pokud ale sestavuješ nyní na ceně 33 tak se snažíš sestavit Put 30/35 nebo 32,5/37,5 u této expirace není hodnota 33.

Děkuji za info Viktor.

Ahoj Viktore,

do pozice jsem vstupoval 17.3.2020, konkrétně VIX Put Bear Spread +29/-21, za VIX Short Put 21 jsem dostal +238 USD a za VIX Long Put jsem zaplatil -660 USD, vydal jsem -422 USD na každý Spread, maximální profit je (+800 USD – 422 USD) = +378 na jeden Spread. VXSEP20 bylo v tu chvíli na hodnotě 29.40 bodu. Od hodnoty vyšší než 30 je krok strike 2.5 bodu, to je pravda, ale v danou chvíli jsem se pohyboval okolo strike 30, který byl ATM cenou. Hodnota VIX Indexu nehraje žádnou roli, řídím se cenou VX futures, které je podkladem pro mé pořizované opce. V dalším budování podobné pozice budu pravděpodobně zítra nebo pozítří pokračovat (podle aktuální situace), ceny vzdálenějších VX futures již začínají slibně klesat, jenom to nezakřiknout, v USA ten největší mazec s COVID-19 patrně teprve začal…Jirka :c)

Ahoj Jirko,

vydej -422USD vs max profit +378USD je docela hezky RRR 10:9. Kdyz jsem vcera trochu sledoval ceny tech VIX opci se zarijovou expiraci, tak ale podle aktualni futures ceny vychazel RRR mnohem hure. Nemam to zapsane, ale bylo to zhruba vydej -300USD a max profit +70USD pro zhruba 4 bodovy spread. Jaka je prosim v tomto konkretnim typu obchodu tvoje hranice RRR, pod kterou bys do obchodu jiz nevstupoval?

J.

Ahoj,

zásadní je hranice 1:1. Osobně nepreferuji přímý vstup do Put Bear Spreadu, ale jeho postupné vytvoření. Abych odejmul článku stigma „zázračného systému“, připojuji obrázek mých pozic na VIX July a VIX Aug opcích, které jsou nyní ve ztrátě a vytvořit nějaký postupný VIX Put Bear Spread bude z dnešního pohledu asi problematické. Samozřejmě, že tyto pozice se stanou předmětem dalších úprav, ale to už je na preferencích každého, jak se k tomu postaví. Opravdu doporučuji každému vyzkoušet na vlastním backtestu, jak se to chová a jaké jsou každého možnosti a co mu vyhovuje… :c)

Dobrý den,

otevřel jsem pozici (v rámci zkoušení na demu)

VIX Bear Put spread Sep15 30/26

říkáte, že tento instrument je vypořádán v penězích. Jestli bude cena při expiraci na striku 25 znamená to zisk 400 usd mínus náklad na pořízení.

Musím zadat Exercise? Nebo je vše automaticky vypořádáno? Děkuji za info.

Viktor

Ahoj Viktore,

proběhne to tak, že s VIX opcemi se přestane obchodovat v úterý 15.9.2020 ve 22:15 našeho času. Ve středu v pozdních odpoledních hodinách již bude možné pozorovat na stránkách CBOE zjistit Settlement Hodnotu pro vypořádání, s opcemi se již nedá nic dělat, protože se neobchodují a vyčkávám na vypořádací proceduru, která proběhne ze středy na čtvrtek, když ve čtvrtek zmizí z tvého účtu VIX opční kontrakty. Pokud bude vypořádací cena nad strike VIX Long Put, tak opce vyprší jako bezcenné a investice je pak ztrátou. Pokud vypořádací cena je mezi strike VIX Put Bear Spreadu nebo pod strike VIX Short Put – dojde automaticky k vypořádání a toto se projeví na tvém účtu, vše probíhá automaticky, bez jakéhokoliv tvého zásahu nebo instrukce…:c)

Ahoj Jirko,

dostavame se ted k expiracim VIX contractu, ktere jsi oteviral pri psani tohoto clanku. Chci se zeptat jak pripadne jestli pokracujes s touto strategii dale a mas nakoupeny PUTky pripadne spready na vsechny dalsi expiracni mesice?

Ahoj,

ne, žádné takové pozice teď nemám a Long Put a některé zaspreadované pozice jsem se ztrátou vyprodal již před několika měsíci. Volatilita měřená VIX neměla a nemá takový průběh, jak bych si představoval a jak jsem předpokládal, takže jsem deriváty volatility pro tuto chvíli opustil a čekám, jak se situace vyvine do budoucnosti. Časová struktura VX futures vykazuje vysoké hodnoty velmi dlouhou dobu a její tvar se mi jednoduše nelíbí, můj plán nyní je, že minimálně do prezidentských voleb (v USA) do investic s těmito nástroji nepustím… :c) Jirka

Ahoj Jirko,

predem bych chtel podekovat za tento web! Uzivam si kazdej clanek….je to vzdy jak detektivka od ktere nejde odejit! Jeste jednou diky!

Ted k dotazu: v predposlednim odstavci pises ze „své výpisy opakovat jejich prováděním v bližších expiracích s postupným získáváním Prémia“. Chapu to spravne, ze se pokousis vypsat short put s expiraci treba za mesic s tim, ze spekulujes, ze vyexpiruje bezcenna?

Predem diky!

Ahoj, ano, myslel jsem to tak, že budu v bližších expiracích vypisovat s cílem získat další Prémia. Výpisy v bližších (/nejbližší) expiraci sice přinesou menší množství jednotlivých Prémií, mohu se ale plastičtěji přizpůsobovat pohybu podkladu :c)