V minulém článku jsem jsem popisoval, jak je možné být pomocí tickeru VXX exponován v prvních dvou VX futures kontraktech. Tento ticker totiž kopíruje index S&P 500 VIX Short-Term Futures Index Total Return (SPVIXSTR), když tento Index je odrazem výkonnosti těchto nejbližších dvou VX futures kontraktů. Tvůrci Indexu vytvořili výpočet jeho hodnoty jako odraz každodenního rolování z prvního do druhého VX futures v pořadí podle své expirace na základě váhy jejich zastoupení počítané podle doby do jejich expirací. V jednoduché interpretaci tak každý obchodní den je část nejbližších VX futures likvidována a současně je pořízena část VX futures s následující expirací. Popisoval jsem výpočet jednotlivých vah a také způsob výpočtu hodnoty SPVIXSTR Indexu, z pohledu na graf cenových průběhů a ze samotné konstrukce výpočtu pak vyplynulo, že z důvodů přetrvávajícího Contango na trzích prvních dvou VX futures, je tento titul víceméně odsouzen k dlouhodobému a vytrvalému ztrácení své hodnoty, což se také prakticky děje. Tyto období setrvalých poklesů jsou střídány krátkodobými výstřely svých hodnot, které způsobují poruchy v časové struktuře VX futures (Backwardation), které však nemívají dlouhého trvání. Uklidnění na trzích současně s poklesem volatility způsobuje postupný návrat časové struktury na trzích VX futures do „normálního stavu“, kdy je bližší VX futures levnější než vzdálenější VX futures a také k opětovnému klesání ceny SPVIXSTR Indexu a na něj navázaného VXX. Již také vím, že obě nejbližší VX futures reagují na změnu nálady na akciových trzích nejcitlivěji ze všech listovaných VX futures, proto jsou pohyby na VXX v obdobích turbulencí opravdu velmi dramatické.

Barclays Bank Plc, jako tvůrce ETN s tickerem VXX popisovaném v předcházejícím článku, vytvořila „pomalejšího bratra“ tomuto ETN exponujícím se v prvních dvou VX futures kontraktech – Volatility ETN s tickerem VXZ. Proč „pomalejší bratr“? Označení „bratr“ proto, že má stejného tvůrce (Barclays Bank Plc) a zejména analogicky stejný princip výpočtu své hodnoty a dokonce je tento výpočet uveden ve stejném prospektu jako je výpočet popisovaného tickeru VXX v minulém článku, prospekt je tak možné opět stáhnout zde. Označení „pomalejší“ proto, že neodráží expozici v prvních dvou VX futures kontraktech (nejdivočejších ze všech), ale nabízí expozici hned ve čtyřech VX futures kontraktech najednou, a to ve čtvrtém, pátém, šestém a sedmém VX v pořadí podle doby do své expirace. Tyto vzdálenější VX futures při větších pohybech na akciových trzích sice na tyto otřesy reagují, nejsou to ale reakce tak přehnané a zdrcující. Jak takové ETN s tickerem VXZ funguje, jaká je jeho konstrukce a co bych si z těchto poznatků mohl odnést do svého tradingu společně se sourozencem VXX bude předmětem dnešního článku.

VXZ, podobně jako ticker VXX je nyní na trhu uváděn ve své „druhé verzi“, když předchozí VXZ bylo po své desetileté „obchodní kariéře“ ukončeno a na trzích bylo uvedeno nástupnické ETN s tickerem VXZB (dále budu používat jen VXZ). V rychlém přehledu tohoto cenného papíru mohu vysledovat jeho základní parametry.

Z přehledu vyplývá, že toto ETN se také bude obchodovat nejdéle 30 let (do 23.1.2048) a že jeho předobrazem bude opět Index, ale s označením SPVIXMTR. Toto jsou základní a nejdůležitější poznatky o VXZ. Vyplývá z něj, že VXZ poskytuje expozici v Indexu SPVIXMTR, tedy dalšího indexu s rodiny indexů vytvořeném společností S&P Global, kteří tento vypočítávaný Index pojmenovali „S&P 500 VIX Mid-Term Futures Index Total Return“. Je to „téměř“ stejný název pro Index, jako u již minule popisovaného VXX, liší se ale výrazem „Mid-Term“ ve svém názvu (VXX mělo označení Short-Term), což charakterizuje právě kopírování ceny VX futures kontraktů se střednědobými expiracemi namísto krátkodobých expirací u Indexu SPVIXSTR (prvních dvou). Právě předobraz a kopírování indexu se střednědobými VX futures bylo vtisknuto také do oficiálního názvu investičního nástroje s tickerem VXZ, kterým je iPath Series B S&P 500 VIX Mid-Term Futures ETNs. „Series B“ pak upozorňuje právě na druhý běh tohoto cenného papíru, nyní již se třicetiletou životností.

Z dosavadních řádků minulého a tohoto článku tak vyplývá, že pokud budu tvrdit, že VXX představuje investici do prvních dvou VX futures a VXZ představuje stejnou investici do čtvrtého až sedmého VX futures, je to chybné tvrzení, přestože se tímto tvrzením můžete velmi zhusta setkat. VXX představuje expozici a kopíruje Index SPVIXSTR, VXZ pak představuje možnost investovat do Indexu SPVIXMTR. Každý z těchto Indexů pak má svou vlastní konstrukci výpočtu a bere v úvahu ceny jiných VX futures kontraktů. Index SPVIXSTR (předobraz VXX) je vypočítáván z cen prvních dvou VX futures kontraktů s přihlédnutím k vypočítaným vahám podílu v tomto výpočtu podle doby do expirace těchto prvních VX futures. Index SPVIXMTR (předobraz VXZ) je vypočítáván z cen čtvrtého, pátého, šestého a sedmého VX futures kontraktů s přihlédnutím k vypočítaným vahám podílů v tomto výpočtu podle doby do expirace těchto čtyřech střednědobých VX futures.

Přestože je tedy VXZ odvozeno od Indexu SPVIXMTR, které je vypočteno na bázi čtvrtého až sedmého VX futures, tedy VX futures, kteří reagují chladněji na tržní otřesy na akciových trzích, nabízí pohled na jeho výkonnost ne nepodobnou cenovému vývoji tickeru VXX.

Není to rozhodně žádný favorit pro Long obchody na tomto podkladu. Z dlouhodobého pohledu totiž VXZ také vytrvale ztrácí na své ceně a je to způsobeno opět konstrukcí výpočtu ceny VXZ a také časovou strukturou na trzích čtvrtého až sedmého VX futures, ve většině svého času totiž na těchto trzích převažuje stav Contango, tedy stav, kdy jsou bližší VX futures vždy levnější než VX futures se vzdálenější expirací a postupné přesouvání váhy s předních VX futures do vzdálenějších VX futures za trvání Contango pak znamená ztrátu hodnoty Indexu SPVIXMTR a potažmo také VXZ.

Konstrukce výpočtu

Pochopení VXZ je tedy spojeno s pochopením Indexu SPVXMTR, které je jeho předobrazem a jeho hodnota se odráží do ceny VXZ. Domovskou stránku Indexu SPVXMTR je možné nalézt zde. Při zobrazení desetileté historie Indexu SPVXMTR si pak mohu nechat vyhotovit graf jeho průběhu jako na obrázku níže:

Pěkná podívaná pro příznivce „hodnotového investování“ to tedy zcela jistě není. Hodnota Indexu vytrvale klesá, prošpikovaná občasnými růsty v obdobích poklesů na akciových trzích. V obrázku šipkou opět označuji možnost stáhnout si data do excelovského sešitu k další analytické práci, což bude patné z druhé poloviny článku. Co tedy stojí za vytrvalým a téměř neustálým poklesem hodnoty VXZ, které je odvozeno z Indexu SPVIXMTR? Opět patrně algoritmus jeho výpočtu a převládající tržní situace na trzích VX futures.

Nebudu se nyní již obšírně (bylo by to jen pouhé opakování postupu z minulého článku) zabývat skutečností, jak se vypočítá hodnota Indexu SPVIXMTR na každodenní bázi, že je to tedy jeho včerejší hodnota vynásobená o jakýsi koeficient a že hodnota koeficientu je pro výkonnost indexu směrodatná. Také již mám za objasněné, jak se koeficient vypočítá a že hlavní roli v něm hrají váhy jednotlivých VX futures a jejich ceny. Při tvorbě VXZ se musel opět konstruktér Indexu SPVIXMTR, které je jeho obrazem, vypořádat zejména se skutečností, že jeho podkladem jsou čtvrté až sedmé VX futures, tedy čtyři obchodované VX deriváty, kterým se postupným přibližováním k expiraci nejenže neustále mění jejich cena, ale také zkracuje jejich životnost. Protože se působením času čtvrté futures neudrží na svém čtvrtém místě věčně, ale je střídáno po měsíčním držení čtvrtého místa pátým futures v pořadí, které se tak poté stane čtvrtým futures v pořadí, musely být stanoveny podmínky pro určení váhy jednotlivých kontraktů tak, aby reflexe na běh dnů těchto čtyřech futures byla opět co nejvěrnější. Z předchozích článků vyplývá, že měsíční VX futures nejběžněji expiruje ve třetí středu každého měsíce, je tedy zřejmé, že čtvrté VX futures se na čtvrtém místě v pořadí drží celý obchodní měsíc (nejběžněji 21 obchodních dnů) než je vystřídáno na čtvrtém místě pátým VX futures v pořadí. Protože jsou ale ve hře ještě další tři VX futures kontrakty tvořící Indexu SPVIXMTR, byl Index konstruován tak, že během doby, jak se blíží konec expozice čtvrtého VX futures na svém čtvrtém místě a ubývá mu sil vyjádřených úbytkem počtu obchodních dnů do blížící se expirace, je úbytek těchto sil nahrazován silou sedmého VX futures kontraktu. Váha čtvrtého VX futures je tedy přenášena do sedmého VX futures. Váhy pátého a šestého VX futures v indexu jsou pak stanovovány podle výše jejich aktuální ceny. Index je tedy kompilátem a poměrem těchto čtyř VX futures kontraktů přepočítávaným na denní bázi.

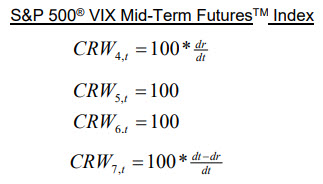

Jak přepočítávání váhy jednotlivých futures obsažených v indexu vlastně funguje? Odpověď lze najít v prospektu, který je společný pro VXX a VXZ a způsob výpočtu váhy pro jednotlivá VX futures je pak v něm velmi jednoduše popsán. Z předchozího článku vyplývá, že prvním podstatným údajem je celkový počet obchodních dnů v daném období, kdy je určité VX futures první v pořadí a po své expiraci je nahrazováno druhým VX futures kontraktem a všechny ostatní VX kontrakty si také polepší o jedno místo dopředu, bývá to většinou hodnota 21, představující počet obchodních dnů v měsíci a budu ho, opět shodně s prospektem indexu, označovat jako dt („days total“). Označuje tak délku Rolovací periody („Roll Period“). Druhé významné číslo bude představovat počet obchodních dnů, které zbývají do expirace prvního VX futures kontraktu, který budu brát do výpočtu v úvahu a budu jej označovat, opět shodně s oficiálním prospektem indexu, jako „dr“ („days remaining“). Na rozdíl od tickeru VXX nebudu jako s prvním VX futures v pořadí počítat opravdu s prvním VX futures podle své doby do expirace, ale první VX futures v pořadí bude nyní čtvrté VX futures podle doby do své expirace. Budu se nyní snažit v prospektu nalézt, jak se stanovuje hodnota CRWi,t – Contract Roll Weight (Váha rolovaného VX futures kontraktu) pro každý „ítý“ kontrakt v určitém čase „t“

Pro jednotlivé váhy všech čtyřech VX futures pak výrobce Indexu SPVXMTR stanovil tento obecný postup.

Z těchto čtyřech podvzorců pro výpočet jednotlivých vah zastoupení čtvrtého až sedmého VX futures v pořadí vyplývá, že nejdramatičtější rolování probíhá u čtvrtého a sedmého VX futures (prvního a posledního), zatímco váha (CRW) pro pátý a šestý VX futures kontrakt je na stejné hodnotě 100. Z těchto čtyřech podvzorců pak vyplývá, kolik dolarů celkově je investováno do jednotlivých VX futures, tvořících Index SPVIXMTR, potažmo VXZ. Celková suma dolarů (TWDO = Total Dollar Weight Obtained) je totiž prostým násobkem vypočtené váhy (CRW) každého jednotlivého VX futures a jeho ceny (DCRP = Daily Contract Reference Price)

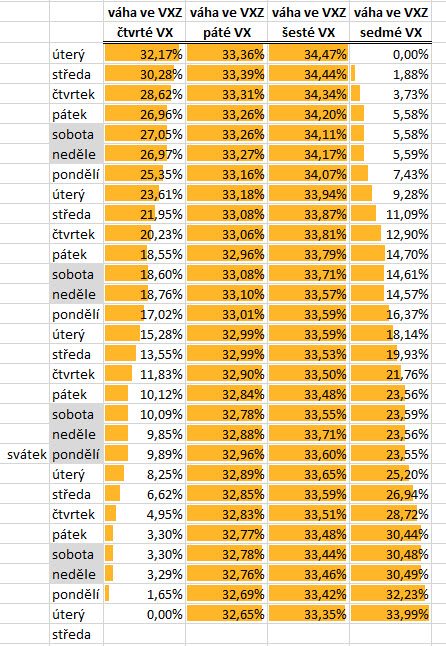

Jak tedy celé rolování funguje, pokud se mi zdají tyto vzorce nepochopitelné nebo složité? Přečtením minulého článku se dá pochopit, jak se přepočítávají váhy jednotlivých VX futures, pokud jsou tyto VX futures pouze dvě, je to celkem principálně jednoduché – každý den se zmenší pozice na bližším VX futures a naroste pozice na vzdálenějším VX futures, toto vše podle vypočtené váhy a ceny obou VX futures. Nyní se takto obdobné přepočítávání děje pouze u čtvrtého a sedmého VX futures, prostřední VX futures mají stejnou váhu vyjádřenou hodnotou 100, takže množství dolarů aktuálně investovaných do těchto prostředních VX futures určuje pouze jejich aktuální cena (DCRP). Prakticky to tedy funguje takto. Rolovací perioda („Roll Period“) začíná (stejně jako u VXX) v úterý před středeční expirací VX futures kontraktu a v toto úterý jsou v rámci váhy Indexu SPVIXMTR všechny prostředky alokovány do zítra nastupujícího čtvrtého VX futures kontraktu, pátého VX futures kontraktu a šestého VX futures kontraktu. V sedmém VX futures kontraktu nejsou alokovány žádné prostředky. Každý další den je tato váha přepočítávána, a to tak, že jak ubývá v čase doba, kdy je čtvrté VX futures na svém čtvrtém místě v pořadí, jsou podle svých vah prostředky alokovány do sedmého kontraktu v pořadí (obdoba jako u VXX). Páté a šesté VX futures je ve výpočtu zastoupeno podle váhy své ceny. Takto prováděné přepočty váhy pokračují až do dalšího úterý před expirací, kdy končí Roll Period a přepočítávání se opět opakuje. Modelové „přesypávání váhy“ jednotlivých VX futures je vidět na níže uvedeném obrázku, kdy je takové přepočítávání možné nasimulovat v excelovském sešitu.

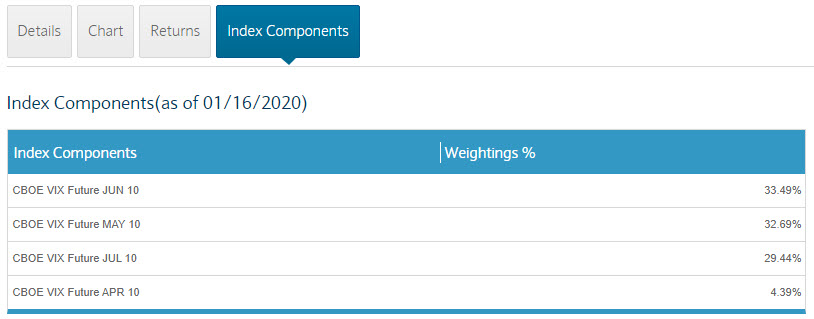

Stav váhy zastoupení jednotlivých VX futures lze opět sledovat na domovské stránce ETN VXZ, pro chvíle, kdy píšu tento článek je možné pozorovat následující rozložení jednotlivých vah.

Jak na obchody s VXX a VXZ?

Je namístě upozornit, že (stejně jako VXX) nemohu nakupovat na svůj účet přímé ETN VXZ díky restrikci EU. Opět připomínám, že to také není můj zájem, protože se to netýká opčních kontraktů a také by můj zájem nebyl příliš valný, kdyby žádná restrikce neexistovala. S držením fyzických ETN na mém účtu se spekulací na pokles (Short VXZ) jsou opět spojeny poplatky mého brokera, obdobně jako u VXX.

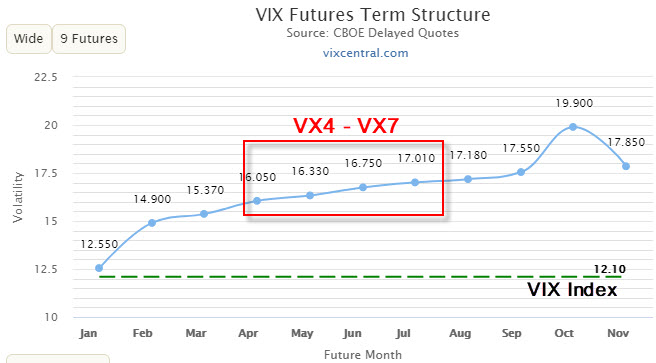

Přestože VXZ nemá takovou obrovskou likviditu jako VXX, mohlo by být dobrým obchodním nástrojem. Pokud VXX reaguje svou cenou velmi citlivě na tržní otřesy, protože jeho cena odráží hodnotu Indexu SPVIXSTR, který je komponován prvními dvěma VX futures, potom VXZ, jako cenový reprezentant Indexu SPVIXMTR vytvořeného na bázi čtvrtého až sedmého VX futures bude na tyto tržní otřesy reagovat vlažněji díky chování Term Structure VX futures a jeho obvyklého tvaru a stavu. Na obrázku níže je dnešní náhled na takovou Term Structure VX futures.

V období klidu na trzích je toto nejběžnější pohled na časovou strukturu (Term Structure) VX futures kontraktů, kdy jednotlivé VX futures jsou dražší podle své doby do expirace a všechny tyto ceny jsou vyšší než hodnota spotové ceny – hodnoty VIX Indexu (zelená přerušovaná čára). Čtvrté až sedmé VX futures (červený obdélník) je toho ukázkovým příkladem. Trhy tak setrvávají v Contango a takto se děje přibližně v 80% času (viz tento článek). Pokud však dojde k propadům trhů, reagují VX futures tak, jak jsem již popsal, nejzběsilejší reakce je na prvních VX futures v pořadí, zatímco ostatní VX futures reagují s „větší rozvahou“. Počátkem srpna 2019 došlo k jedné z takových korekci, kterou mohu pozorovat na cenovém vývoji akciového indexu SP 500.

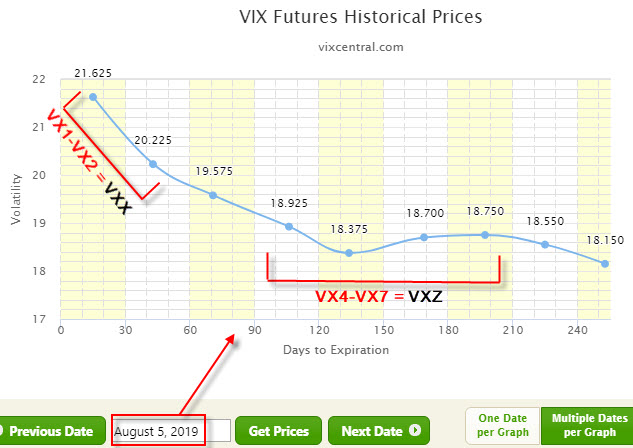

Pohledem na časovou strukturu trhů s VX futures kontrakty ze dne 5.8.2019 mohu vypozorovat, jaká je reakce jednotlivých VX futures na tuto korekci trhů.

VX futures první dva v pořadí vytváří silné Backwardation, když rozdíl mezi jejich cenami (21.625 – 20.225) je +1.40 bodu, což představuje rolovací profit +1.400 USD při jednoduché představě, že budu chtít rolovat držený Long první VX futures do druhého VX futures kontraktu. VXX pak zcela obecně představuje takové rolování, a protože jsem „za draho“ prodal a „levněji“ následně nakoupil, cena VXX tak v obecném odrazu tohoto rolovacího profitu roste, a to značně. V danou chvíli z hodnot okolo 20 USD až na cenu téměř 30 USD, což představuje +10 USD cenový nárůst a +50% cenový skok.

Mě však nyní zajímá chování čtvrtého až sedmého VX futures a z obrázku Term Structure. Z vypjatého období začátku srpna 2019 vyplývá, že časová struktura již nevykazuje tak markantní znaky Backwardation (páté a šesté VX futures jsou dokonce v Contango) a rolování ze čtvrtého VX futures (18.925) do sedmého VX futures (18.750) představuje (18.925 – 18.750) rolovací profit +0.175 bodu, tedy +175 USD. Bude to tedy znamenat, že VXZ bude růst také, nebude to patrně ale nic významného.

Období korekce na akciových trzích v srpnu 2019 znamenalo pohyb ceny VXZ z hodnoty mírně nad 17 USD k hodnotě téměř 21 USD, posílení tedy znamenalo necelé čtyři dolary a představoval růst o přibližných +20%. Co si tedy mohu z těchto poznatků přenést do svého obchodování? Každopádně by to mohlo znamenat zjištění, že pro shortování volatility by se pro konzervativnější tradery mohlo zdát vhodnější pomalejší VXZ než dravější VXX, má to samozřejmě své „ale“ vycházející z chování obou tickerů v nejrůznějších tržních situacích, jejich likvidity a samozřejmě aktuálně nabízených cen obou derivátů. Z obecného pohledu na tento titul se pak mohu přesunout na jeho praktičtější zkoumání a pro zcela základní pozorování pak mohu obě ETN (VXX a VXZ) nechat podrobit zkoumání jejich chování na historických datech k otestování základních obchodních myšlenek. Zda je tedy oprávněné tvrzení, že by pomalejší VXZ nabízelo „zodpovědnější“ příležitosti než VXX by mohlo z analýzy vyplynout.

Historická analýza VXX a VXZ

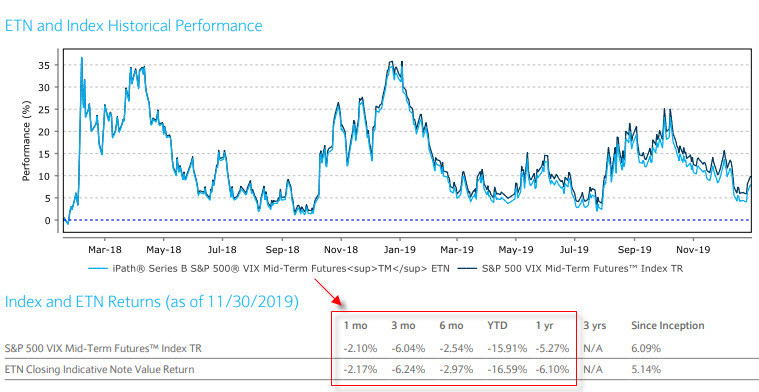

„My jsme vyrobili Indexy a vy si dělejte deriváty jaké chcete“ by mohla znít základní myšlenka tvůrců Indexu SPVIXSTR a Indexu SPVIXMTR v poradenské firmě S&P Global a tak se také děje. Z předchozího článku a textu výše vyplývá, že VXX a VXZ jsou deriváty (ETN) odvozené a kopírující tyto vytvořené Indexy. Nechci se nyní zabývat přesnou interpretací, jakým způsobem vlastně tato ETN kopírují hodnotu těchto svých předobrazů, ale mohu si pouze představit, že hodnota těchto Indexů se pohybuje víceméně stejně jako obchodované ETN. Ze stránek ETN pak mohu získat níže uvedený graf a přehled, jak si vede hodnota Indexu SPVIXMTR v porovnání s hodnotu VXZ.

V grafu je světlejší modrou křivkou vykreslena hodnota VXZ v porovnání s cenovým vývojem Indexu SPVIXMTR a je patrné, že VXZ má mírně slabší výkonnost než samotný Index, z pohledu zkoumání obchodního přístupu založeného na shortování volatility pak samotné ETN vykazuje „lepší výsledky“, sice nepatrné, ale horší, což ostatně vyplývá z tabulky v červeném obdélníku pod zobrazením grafu. Tento rozdíl mohu například přičíst k dobru poplatku za správu tvůrce ETN, pro mé testování však nebude toto hrát významnou roli. Nevýznamná cenová diskrepance a skutečnost, že hodnoty Indexů vykazují „tvrdší výsledky“ jsou důvodem, proč pro své testování na historických datech nebudu používat data obou ETN, ale hodnoty jejich předobrazů – Indexu SPVIXSTR a Indexu SPVIXMTR. Tyto data si mohu (například do svého Excelu) stáhnout přímo ze stránek prospektu Indexu, jak jsem popisoval výše v textu. Pro Index SPVIXSTR (předobraz VXX) například zde, kliknutím na tlačítko „Export“. K použití hodnot Indexů namísto cenových dat samotných ETN mě také vedou další praktické důvody, kterými jsou provedené splitové operace na obou zkoumaných ETN (v hodnotě Indexů se neprojevují) a nakonec také dostupnost dat obou ETN z období jejich „první série“ před lednem 2018.

Filozofie Historické analýzy dat

Pořízením dat obou Indexů získám základní materiál k testování, k němu stačí jednoduché stažení v excelovském formátu, které je zdarma a nemusím být placeným abonentem S&P Global. Budu tedy ke své analýze dat využívat Excel, základní práci s takovými daty jsem pak již zevrubně popsal v tomto článku. O co mi vlastně v tomto testu půjde? Setrvalý pokles cen obou ETN samozřejmě svádí k myšlence na mechanickou strategii, která bude vycházet právě z takového cenového vývoje, jsem opční obchodník a navíc nemám nyní možnost vstupovat do Short pozic na samotném ETN (restrikce EU a navíc poplatky za půjčení), proto svůj zájem zaměřím na mechanický přístup obchodů s opčními kontrakty. Základním smyslem analýzy historických dat simulujících nějaký obchodní přístup je pro mě určující, zda má vůbec smysl se nějakým způsobem hlouběji zabývat těmito dvěma deriváty volatility a jestli existuje možnost nějaké „obchodní výhody“, která by se dala nějakým „následným pilováním“ vylepšit do rozumné obchodní strategie. Jde mi tedy o vytvoření a vyhodnocení jakési kostry, podstaty poznání samotného chování těchto ETN, na které bych mohl postupně „nahazovat maso“, které by vytvořilo nějaké přijatelně logické tělo, jako základ obchodní strategie. Popisovaný postup je tak jen pouze jakýmsi vodítkem, jak bych mohl rychle a s přiměřenou efektivitou vyhodnotit nějaké zcela základní principy.

Zásadně se mi nelíbí vypisování nekrytých opčních pozic pro jejich neomezený potenciál možné ztráty, proto budou nyní středobodem mého testování pouze spreadové kombinace, z možností Call nebo Put si nakonec vyberu Credit Call Spready, tedy systematické vypisování těchto spreadů ve vztahu k nějaké úrovni hodnoty Indexu, který bude představovat hodnotu strike opčních kontraktů, do kterých budu umisťovat své pozice. Ve svém excelovském backtestu pak budu mít stanoveno, že budu moci volit a testovat vzdálenost obchodovaných strike od současné ceny (tedy nakolik mohu volit vzdálenost vypisované pozice „mimo peníze“), dále budu moci volit maximální možnou hodnotu ztráty danou rozsahem strike (nakolik bude spread „široký“), mohu si také nastavit velikost získaného Prémia (souvisí se vzdáleností „od peněz“) a v neposlední řadě budu mít nastavenu možnost mechanickou strategii „vypínat“ na základě nějakého stavu trhů, kdy se budu chtít držet stranou. Celý další popis pak vyhodnocuje nějaký výchozí obchodní přístup, který jsem v hrubých obrysech před nějakou dobou zkoušel opravdu vypilovat k nějaké přiměřené dokonalosti, jeho další úpravy, přehodnocování a zdokonalování pak není podstatou tohoto článku, protože je již konkrétním odrazem obchodníkova individuálního přístupu, jeho averzi k riziku a také množství peněz určených k obchodování.

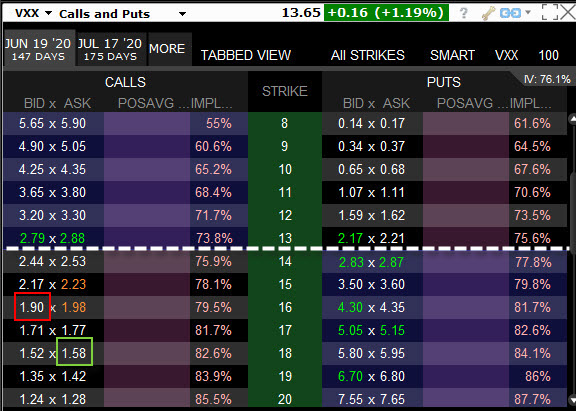

Zcela konkrétně mě nyní bude zajímat desetileté období od roku 2010 – 2020, což je dostatečně vypovídající vzorek případného chování nějakého jednoduchého mechanického přístupu. V tom mém mi půjde o investování do trhů VXX a VXZ na týdenní bázi z půlročním až tříměsíčním horizontem vypisováním Call Credit Spreadů. Konkrétně usednu do „stroje času“ a vrátím se do 4.1.2010, prvního pondělí roku 2010, a v tento den vypíšu Call Credit Spread například na podklad VXX na strike ve vzdálenosti 20% od aktuální ceny s expirací za půl roku, konkrétně 18.6.2010. Půlroční období pak volím z důvodů očekávaného projevení se poklesu ceny Indexu a potažmo ETN VXX. Tuto akci s vypisováním Call Credit Spreadu provádím každé pondělí po dobu tří měsíců, dokud nebude zalistován další opční řetězec s expirací za dalšího půl roku, kam budu dále pokračovat každé pondělí v investování po uběhnutí těchto prvních třech měsíců, tuto činnost pak opakuji celých deset let. Mám tak investováno vždy v dlouhodobém horizontu do opčních kontraktů s expiracemi v horizontech tří až šesti měsíců. Mé vypisování každé pondělí nic „nevypíná“, aplikuji tak tuto strategii zcela mechanicky a bezmyšlenkovitě. Každý obchod počítá s inkasovaným Prémiem +35 USD a maximální možnou ztrátou -200 USD, znamená to, že vypisuji Call Credit Spread o rozsahu dva body. Zvolená výše Prémia může například vycházet z dnešních cen VXX v období velmi nízké volatility, tak jak je na níže uvedeném obrázku.

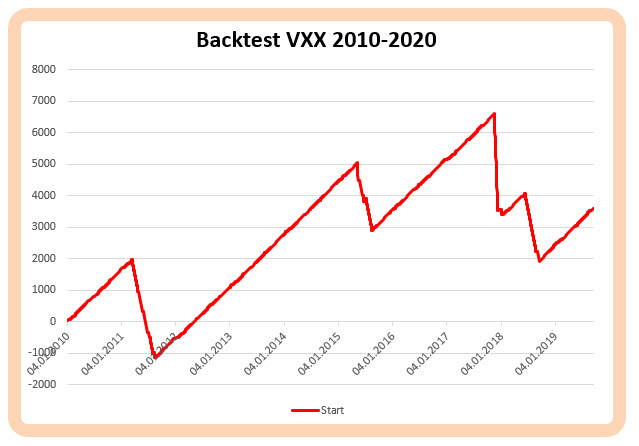

Při ceně VXX na úrovni 13.65 USD je dvacetiprocentní vzdálenost OTM reprezentována hodnotou 16.38 USD, což při zaokrouhlení znamená strike 16 s exiprací za 147 dnů, na kterém bych mohl vypsat VXX Short Call 16 za +190 USD a současně nakoupit VXX Long Call 18 za -158 USD, tedy inkasovat kredit +32 USD. Za předpokladu, že bych patrně lépe vypsal a lépe nakoupil mohu uvažovat o získaném Prémiu +35 USD, toto tedy použiji jako svůj výchozí úroveň získaného Prémia. Ve svém backtestu pak ověřuji, jak si takto vypsaný Call Credit Spread o rozsahu dvou strike s přijatým Prémiem +35 USD a maximální ztrátou vedl s ohledem ke Close ceně v expirační pátek za půl roku. Pokud bych chtěl vysvětlit můj první obchod před deseti lety (první řádek z testovaného excelu) v první pondělí 4.1.2010, tak mě bude zajímat, jestli hodnota Indexu SPVIXSTR z tohoto pondělí (52.331,81 bodu) zvýšená o +20% na hodnotu pomyslného strike (62.799 bodu) bude vyšší nebo nižší než Close hodnota SPVIXSTR v pátek za půl roku při expiraci dne 18.6.2010, to je celý princip analýzy. Pokud bude při expiraci za půl roku hodnota Indexu nižší než vypisovaný strike, zůstává mi celé Prémium +35 USD, pokud bude vyšší – inkasuji maximální ztrátu -165 (+35 USD Prémium –200 USD ztráta). Nezabývám se tak vyhodnocením menší ztráty v případě, že cena při expiraci skončí mezi strike vypsaného Call Credit Spreadu, zaplacenými komisemi nebo úvahou, že Index SPVIXSTR se chová tvrději než odvozené VXX, jde mi o odhalení základních principů chování. Na obrázku níže je pak vyhodnocení této desetileté snahy za takových výše popsaných obchodních předpokladů.

Profit +3.595 USD je představován značně pilovitou křivkou vývoje výnosu jednokontraktního investování za desetileté období, když propady akciových trhů zcela zřetelně kopírují propady na equity křivce. Přestože je obrázek takto dramatický, tak investování s RRR 5:1 může představovat docela slušný základní potenciál. Protože mi můj Excel nabízí možnou variabilitu navolených vstupů, mohu si takovou zevrubnou analýzu „ladit“ o úpravu vstupních parametrů. Při základní znalosti chování Call Credit Spreadů mohu odtušit, že pravděpodobnost úspěchu jde ruku v ruce se zvětšováním vzdálenosti strike od aktuální ceny. Mohu si takové vzdálenosti samozřejmě jednoduše otestovat změnou parametru vzdálenosti v procentech také, abych mohl poměřit výchozí situaci se vzdáleností +20% s jinými úrovněmi

Nižší vzdálenost než +20% zcela podle očekávání vede ke zhoršení výsledků, vyšší vzdálenost vede k lepším výsledkům, při kombinaci s tendencí setrvalého poklesu hodnot Indexu SPVIXSTR a odpovídajícímu VXX to není nijak překvapivé zjištění. Hodnoty Prémií jsem neupravoval, aby úspěšnost testovaných obchodů nabyla na plastičnosti.

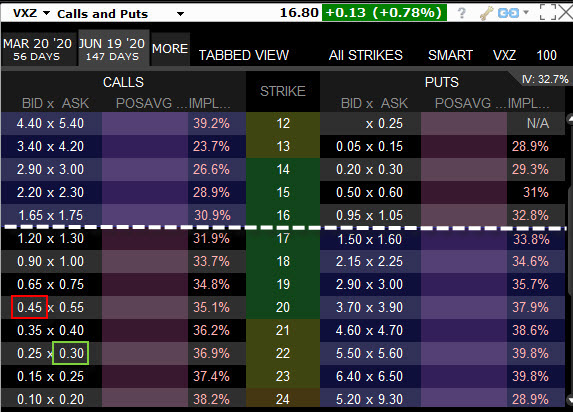

Stejnou analýzu mohu provést také na Indexu SPVIXMTR, tedy pro titul VXZ popisovaný v tomto článku. Stejná filozofie analýzy je upravena pouze o výši Prémia, které je u tohoto titulu nižší, zejména z důvodů nižší likvidity, ale také vyplývá ze skutečnosti, že vytrvalost poklesů vzhledem k možným výstřelům hodnot je méně drastická (a očekávaná) než u ETN sestaveného z prvních dvou VX futures. Na obrázku níže je aktuální opční řetězec VXZ s opcemi s expirací za půl roku.

Při současně nízké volatilitě bych při ceně VXZ na úrovni 16.80 USD mohl vypsat VXZ Short Call ve vzdálenosti +20% na úrovni 20.16 USD, tedy na strike 20 a za tento výpis inkasovat +45 USD, současně bych při konstrukci dvoustrikového Call Credit Spreadu mohl nakoupit VXZ Long Call 22 za cenu -30 USD, obdržel bych tak +15 USD Prémia. Takto zobrazené Prémium s takto sestaveným spreadovým obchodem mohu podrobit stejné desetileté analýze s investicí každé pondělí do půlročního až tříměsíčního období, stejně jako u výše popsaného VXX. Výsledek mohu pozorovat na obrázku níže.

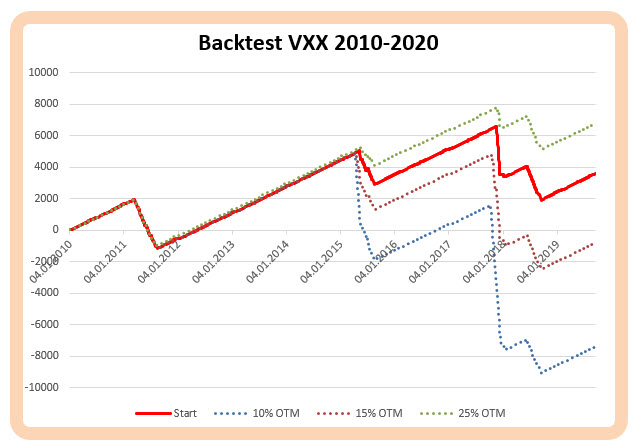

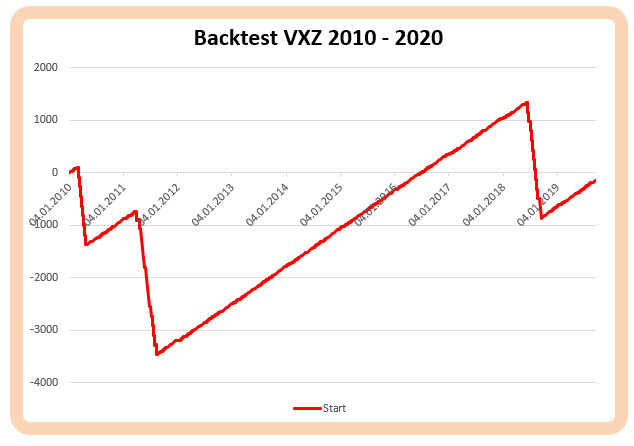

Desetileté úsilí by bylo odměněno ztrátou -145 USD, a to není nic, co by stálo za obchodní pozornost. Mohu ale tento koncept obohatit opět o zkoumání, jak by si mé potenciální obchody vedly, kdybych měnil vzdálenost strike vypisovaných opcí od současné ceny a zachoval inkasovanou výši Prémia.

Obrázek je živým důkazem investování s nepříznivým RRR na mechanické bázi. Při získaném Prémiu ve výši +15 USD a možné ztrátě -185 USD je RRR zhruba 12:1. Přestože mohu konstatovat vytrvalý desetiletý sestup hodnot Indexu SPVIXMTR a na něj navázané ceny VXZ v klidnějším průběhu než u Indexu SPVIXSTR a z něj odvozené ceny VXX, je vliv ztrátových obchodů jistým zabijákem strategie. Nelikvidita a nízký rozdíl cen VXZ způsobující zisk malého Prémia k možnosti velké ztráty vyrábí ze shortování VXZ tímto triviálním způsobem nefunkční záležitost a je jisté, že takovému přístupu něco chybí. Obrázek demonstruje větší úspěšnost pouze při větší vzdálenosti vypisované opce od současné ceny, což je sice logické (celkový profit se blíží ke +2.000 USD), ale naráží na smysluplnost takových obchodů v souvislosti s možnostmi získat smysluplné Prémium při takové vzdálenosti vypisování od aktuální ceny.

Jak tedy takové obchody vylepšit? Zcela jistě časováním vstupů a filtrováním mechanického přístupu o vstupy, kdy je nelogické do obchodů vstupovat. Z napsaného textu obou článků vyplývá, že obě ETN reagují na časovou strukturu VX futures, protože jsou odvozeny z Indexů, které jsou vypočítávány právě na základě cen VX futures, které, každé po svém, reaguje na situaci na akciových trzích. Z publikovaných obrázků vyplývá, že situace Backwardation a Contango má značný vliv na chování ceny VXX, ve stejném duchu, ovšem na klidnější bázi je patrná souvislost s chováním ceny VXZ. Mohl bych tedy začít filtrovat své vstupy do obchodů právě podle situací na těchto VX futures a nabízí se opravdu nepřeberné množství možností, jak takové filtry sestavit. Nyní, pro celkovou přehlednost, nebudu poměřovat rozhodnutí vstup/žádná akce naplánované na pondělky každého týdne ve stejné analýze na základě hodnoty příslušné spreadové kombinace, i když by to dávalo velmi velký smysl a ponechám toto vyhodnocování již na každém případném zájemci o obdobné testování, ale budu vyhodnocovat, jaká je hodnota VIX Indexu v danou chvíli při otevírání obchodu. Tento jednoduchý ukazatel má své důvody, VIX Index je to totiž spotová cena pro VX futures a všechny VX futures se plynutím času k této spotové ceně přibližují. Nyní již také vím, že pokud se hodnota VIX Indexu zvyšuje, způsobuje poruchy na časové struktuře VX futures ve smyslu ze stavu Contango do možného stavu Backwardation, což má přímý vliv na cenu mnou pozorovaných Indexů SPVIXSTR a SPVIXMTR, které jsou předobrazem VXX resp. VXZ. Zvýšená volatilita reprezentovaná zvýšenou hodnotou VIX Indexu pak přináší vyšší opční Prémia pro mnou zamýšlené obchody, které potažmo přináší příznivější RRR pro mé spreadové kombinace na Call Credit Spreadech. V kombinací z téměř permanentně klesajícími trhy VXX a VXZ vyhrocenými výstřely jejich hodnot doprovázenými právě růstem VIX Indexu se svou návaznosti na poruchy Term Structure VX futures je takové filtrování pravděpodobně dosti smysluplným přístupem. Bude totiž znamenat především vstupování do obchodů za situací, kdy bude cena ETN v nějaké vyhrocenější situaci a důvod k jejímu poklesu pak bude o to strmější a pravděpodobnější zejména z důvodů „mean reverting“ chování volatility na trzích. Každá korekce jednou „přebolí“ a trhy se vrátí do normálu, a protože pracují s expiracemi ve vzdálenějších termínech, je pro takové očekávané chování vytvořen značný prostor.

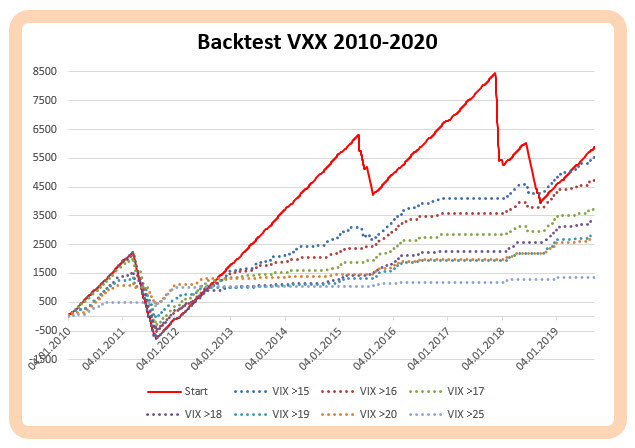

Jak tedy budu toto do svého testu zapracovávat? Ke svému testovanému přístupu na ETN VXX, kdy vstupuji každé pondělí od 4.1.2010 na Call Credit Spreadu o rozsahu dvou strike s přijatým Prémiem nyní ve výši +40 USD (testuji vyšší hladiny volatility) a s vypsanou opcí ve vzdálenosti +20% od aktuální ceny, budu své pondělní vstupy filtrovat o aktuální hodnoty VIX Indexu. Výsledek analýzy je graficky zobrazen na obrázku níže.

Myslím, že obrázek ukazuje, jak zapojení velmi elementárního filtru mění celkovou původní křivku mechanického každotýdenního obchodování do velmi nadějných tvarů jejího pozvolného růstu. Co mohu z jednotlivých průběhů odtušit je mírnější růst jednotlivých tečkovaných křivek grafu v souvislosti se stoupající hodnotou filtru spojeného s hodnotou VIX Indexu. Je to pochopitelné, vyšší hodnota VIX Indexu znamená obecně méně obchodů, takže celkově přijímání méně Prémia. Došlo ale k výraznému „otupení zubů“ pilovitého průběhu základní křivky mechanického a nefiltrovaného průběhu. Jednotlivé propady na tečkovaných křivkách jsou mělčí právě v souvislostí s vyšší hodnotou VIX Indexu.

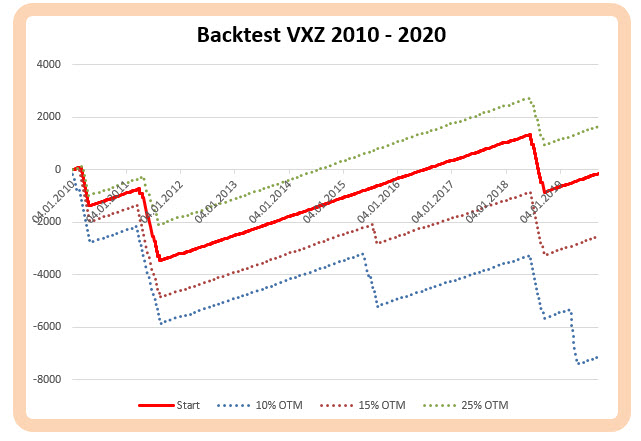

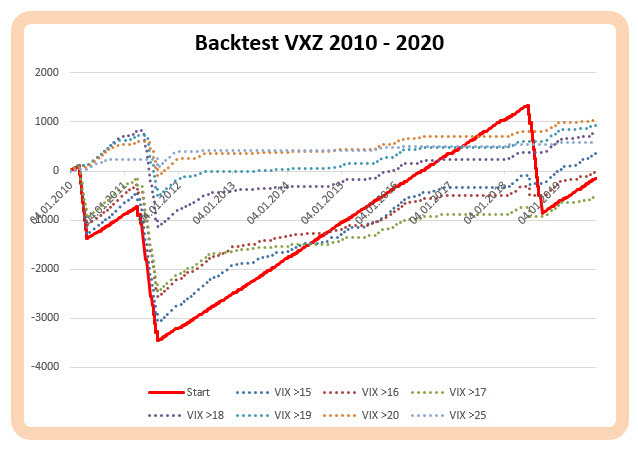

Mohu pak stejné filtrování vytvořit také u analýzy VXZ a sledovat, jak se rozbouřenost trhů měřená výkonem VIX Indexu přenese do jejích výsledků, obdobně koncipovaných jako u ETN s tickerem VXX výše. Celý test pak mohu pozorovat na obrázku níže.

Při této analýze jsem zapojení vstupů pouze na vyšších úrovních VIX Indexu spojil s nepatrně vyšším příjmem Prémia, a to z hodnoty +15 USD na hodnotu +20 USD. Jednotlivé tečkované křivky tak oproti bezduchému mechanickému přístupu vstupu do Call Credit Spreadu „za každého počasí“ každé pondělí od 4.1.2010 do dnešního dne s Prémiem +15 USD a maximální ztrátou -185 USD znamenají opět vyhlazenější průběhy. Mohu pozorovat, že tři křivky reprezentující vstup při hodnotě VIX Indexu vyšším než +15, +16 a +17 (bodů) utrpěly téměř stejně jako základní křivka (plná červená čára) zásadnější ztrátu v počátku testovaného období, vstup na těchto hodnotách by byl pravděpodobně pořád dost nebezpečný. Vstupy na hodnotách VIX Indexu vyšších než 18 pak naznačují klidnější průběh a také vyšší celkovou desetiletou equity. Skutečnost, že křivka zobrazující vstup do mechanického obchodu na hodnotě VIX Indexu vyšší než 25 má celkovou equity nižší než například vstup na hodnotě VIX Indexu vyšším než +20 pak neznamená opět nic jiného než menší počet obchodů díky tomuto „vyššímu filtru“.

Co tedy k oběma analyzovaným přístupům vlastně říct? Poznání konstrukce nějakého investičního nástroje nemusí nutně znamenat jeho úspěšné obchodování, protože může jednoduše narazit na absenci základních obchodních předpokladů. V případě VXZ by to vypadalo, že by se mohly nabízet velmi dobré investice ve výše popisovaném duchu, bohužel nabízená plnění na jednotlivých vzdálených strike a vzdálených expiracích jsou žalostná, takže nenabízí atraktivní obchody. Slabá likvidita a chabé ocenění jsou dosti závažnou překážkou, proto se nabízí vstupovat do obchodů na tomto instrumentu opravdu pouze ve vypjatých tržních obdobích s držením obchodů až do jejich expirace. Jedno je ale jisté, obchodovat volatilitu pomocí těchto ETN nemusí být od věci a může nabízet velmi dobou investiční příležitost. Opačným pohledem se pak mohu dívat na ETN s tickerem VXX, které splňuje požadavky na dobrou likviditu a dobré cenové podmínky. Znovu připomínám, že se jedná pouze o naznačenou základní filozofii přístupu, kterou jsem založil na vypisování Call spreadů nad současnou cenou a tuto aktivitu poté filtroval na základě nejjednoduššího ukazatele očekávané volatility trhů – úrovně VIX Indexu. Díky tomu, že testované ETN jsou sestrojeny na bázi volatility, která je matematicky do těchto derivátů vložena, mohu pak svůj test rozšiřovat o další nuance a úpravy. Mohu pak měnit vše, co se měnit dá a zapojit svou obchodní fantazii, jak korigovat vstupní, ale také výstupní obchodní transakce, mohu své testování a nakonec i reálné vstupy filtrovat o jinak definované parametry, požívat jiné strike, jiné expirační měsíce nebo dokonce jiné obchodní nástroje. Zdokonalení by měla přinést měnící se velikost investovaných pozic ve vztahu k aktuální obchodní situaci (například měřenou právě VIX Indexem…), tedy vstupování do pozic s více kontrakty při vyšší hodnotě VIX Indexu a s méně kontrakty při nižší hodnotě VIX Indexu (nebo jiném filtru) a vylepšovat vyobrazované křivky právě tímto position sizingem (má velmi triviální analýza vycházela z jednotlivé investice ve výši necelých dvou set dolarů – zapojení jednoho Call Credit Spreadu o rozsahu strike 2 body). Nakonec si při investování se záměrem využít poklesů ceny těchto instrumentů mohu představit úplně jinou formou techniky opčních obchodů, když ve stejném principu mohu nakupovat Long Put opce nebo Put Bear Spready za obdobných podmínek trhů nebo dokonce použít obě tyto koncepce na Call i Put straně současně a vystavovat se pak stejnému tržnímu očekávání, o všechny tyto naznačené možností jsem však pro názornost článku svou jednoduchou analýzu nerozšiřoval….:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet