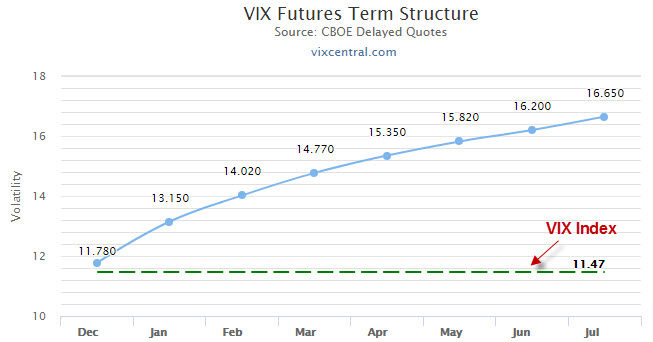

Porozumění obchodování s VX futures (…a obecně s deriváty volatility od těchto futures odvozených) vyžaduje vypozorování základních vlastností tzv. „term structure“, tedy časové struktury ceny těchto VX futures kontraktů. Naznačoval jsem již v článku o VX Futures , že časová struktura jednotlivých VX futures kontraktů je přímo závislá na míře nejistoty na akciových trzích, které jsou měřeny akciovým indexem S&P 500. Ve valné části času, je časová struktura jednotlivých VX futures kontraktů taková, že čím má VX futures kontrakt delší dobu do své expirace, tím má větší hodnotu a všechny tyto kontrakty mají vyšší hodnotu, než je spotová cena volatility – hodnota VIX Indexu. Pokud bych si chtěl takovou situaci znázornit graficky, mohla by časová struktura vypadat tak, jako na níže uvedeném obrázku.

Je patrné, že všechny ceny budoucích VX futures kontraktů jsou vyšší směrem do budoucnosti a tyto všechny jsou vyšší, než je vyznačená hodnota VIX Indexu. Rostoucí křivka časové struktury je příznačná pro období klidu na trzích a ve světle výpočtu ceny jednotlivých VX futures kontraktů to znamená, že hodnota Pt vstupujícího do vzorce výpočtu, tedy hodnota opčního portfolia, ze kterého je hodnota VX odvozena je vyšší u vzdálenějších kontraktních měsíců než u bližších kontraktních měsíců. Nechci zabíhat do matematického dokazování, ale omezím se na jednodušší logiku vysvětlující tento stav. Ceny opcí „mimo peníze“ (a nejen tyto) jsou při stejných cenotvorných prvcích tvořeny proměnnými, které v danou chvíli exaktně znám (Hodnota strike, Cena podkladu, Doba do expirace, Úroky a Dividenda, pokud se vyplácí za života opce) a proměnnou, která vstupuje do výpočtu jako neznámá – Implied Volatilita. Pokud bych modelově vycházel ze situace, že průměrná hodnota Implied Volatility u opcí SPX, které vstupují do výpočtu ceny VX futures je 20%, tak pokud bych se kohokoliv zeptal (například tvůrce trhu), jaká bude cena nějaké opce na nějakém strike na podklad SPX s šestiměsíční expirací, pravděpodobně by do svého výpočtu ceny zakomponoval tuto průměrnou a historicky vyzkoušenou a běžnou Implied Volatilitu. Stejnou logiku by pak použil pro jakoukoliv jinou opci (tedy například i ty s nejbližší expirací) a výsledkem takového výpočtu by pak byly jednotlivé ceny příslušných kontraktů, které by tvořily časovou strukturu, kterou vidím na výše uvedeném obrázku. Opce s nejvzdálenější expirací jsou dražší než opce s bližší expirací, proto je časová struktura VX futures, které s cen těchto opcí vychází křivkou vzestupně strmá v závislosti na čase do expirace, tomuto stavu na trzích se říká Contango.

Pokud bych stejnou otázku položil v časech velkého neklidu na trzích, tedy „…jaká bude cena VX futures za šest měsíců?…“, tak bych možná dostal kupodivu podobnou odpověď. Dotazovaný by totiž vycházel z předpokladu, že ve vzdálenosti šesti měsíců již trhy nebudou takto neklidné a zavládne klid na trzích a šestiměsíční opční kontrakty budou mít v sobě zakomponovánu běžnou 20% Implied Volatilitu. Pokud by ale dotazovaný odborník měl odpovědět na otázku, jaká bude v současné turbulentní době cena opčního kontraktu s krátkodobou, například měsíční expirací, do svého výpočtu by zahrnul Implied Volatilitu daleko vyšší, protože v krátkodobém horizontu se v neklidných dobách cena podkladu může pohnou velice dramaticky a ceny opcí se oproti normálnímu stavu dramaticky zvýší právě u kontraktů s nejbližší expirací. Takové porušení časové struktury má za následek stav, kdy bližší opční VX futures kontrakty mají ceny vyšší než jsou ceny vzdálenějších kontraktů a křivka časové struktury má pak tvar jako na níže uvedeném obrázku.

Obrázek je z 11.2.2016, kdy probíhala na trzích korekce a hodnota VIX Indexu se vyšplhala ke třicítce. Stavu, kdy jsou jednotlivé ceny vzdálenějších VX futures levnější, než jsou ceny VX futures bližších se říká Backwardation.

Pokud bych si to chtěl jednoduše interpretovat z podhledu mého virtuálně položeného dotazu tvůrci trhu výše, tak v období neklidu na trzích jsou ceny vzdálenějších VX futures víceméně normální, kdežto krátkodobé VX futures jsou vlivem paniky na cenách značně vybočujících z obvyklých hodnot. Důvěra, že se trhy uklidní je vložena a promítnuta do ceny vzdálenějších VX kontraktů.

Z hodnot jednotlivých VX futures kontraktů za období 2007 – 2017 bych mohl odvodit níže uvedené statistické poznatky.

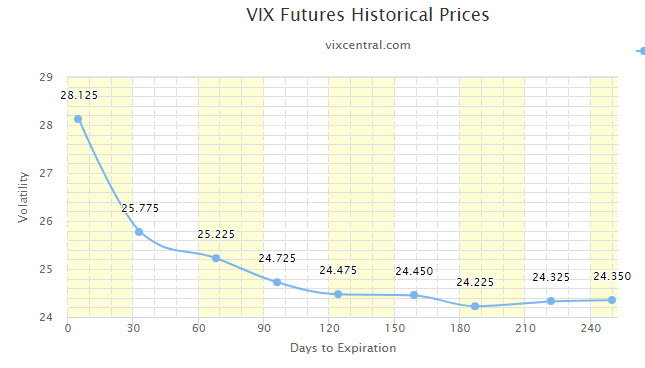

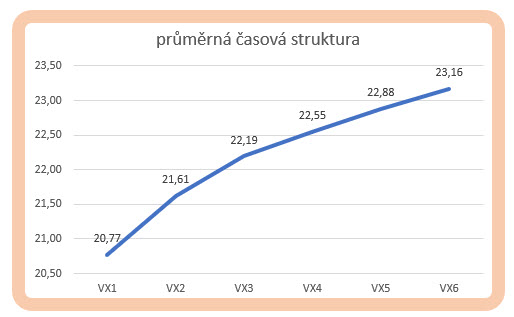

Hodnoty průměrných cen jednotlivých VX futures kontraktů za desetileté období pak ukazují, že trhům VX futures je vlastní Contango. Průměrné ceny jsou vždy vyšší, čím je kontrakt vzdálenější. Takový je tedy průměrný obrázek o stavu časové struktury na trzích za posledních deset let. Pokud bych takové průměrné ceny šesti po sobě jdoucích VX futures kontraktů porovnal s výše uvedeným obrázkem časové struktury při backwardation, mohl bych vypozorovat, že přestože při backwardation byla cena prvního VX futures na ceně 28.125 bodu (o osm bodů výše než je průměrná cena), tak hodnota šestého VX futures v pořadí byla na hodnotě 24.45 bodu, tedy zhruba pouze o jeden bod výše, než je jeho statistická průměrná hodnota 23.16 bodu, toto by pak opět mohlo dokumentovat existenci důvěry, že v horizontu šesti měsíců by mohla být situace „zase normální“. Na obrázku níže je pak grafická interpretace průměrné ideální křivky časové struktury šesti po sobě jdoucích VX kontraktů.

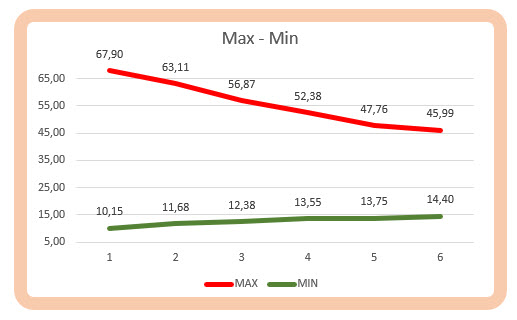

Nejvyšší hodnotu hledané maximální hodnoty VX futures a nejnižší hodnotu hledané minimální hodnoty VX futures je možné nalézt pouze u nejbližšího VX futures kontraktu. Toto podporuje obecné vysvětlení, že nejvíce pohybů se můžu dočkat na nejbližším drženém VX futures. Každé následující VX futures s delší dobou do expirace pak vykazuje zúžení takového rozsahu nalezené maximální a minimální hodnoty, graficky a názorněji bych takové maximální a minimální hodnoty u jednotlivých VX futures mohl zobrazit na obrázku níže

Zatímco u nejbližšího VX futures kontraktu je patrný rozdíl mezi maximální a minimální hodnotou 57 bodů, tak šesté VX futures v pořadí vykázalo rozdíl těchto hodnot zhruba 31 bodů, tedy poloviční rozsah pohybu, který v historii předvedlo oproti značnému rozsahu těchto hodnot u prvního futures.

Z průměrných hodnot by se pak dalo uvažovat o velmi jednoduchém obchodu, kterým by bylo permanentní držení Short VX vzdálenějšího futures kontraktu, který by působením času a přitahováním své ceny ke spotové ceně (VIX Indexu) ztrácel na své hodnotě, zejména díky zdánlivě téměř permanentně převažujícímu Contango na trzích VX futures. Z pohledu do historie by však takové permanentní shortování VX futures připravilo obchodníkovi nejednu horkou chvilku. V době, kdy na trzích zavládne chaos nebo přinejmenším napětí, se začne časová struktura obracet do Backwardation a bližší VX futures kontrakty začínají prudce zdražovat, zatímco vzdálenější VX futures jsou takovými skokovými pohyby méně dotčeny. Mnou držené, například původně šesté VX futures, které již mohlo vykázat jakýsi mírný profit, po čtyřech měsících držení (momentálně druhé v pořadí) najednou začne silně růst a z krátké pozice se stane noční můra. Nastalé Backwardation by bylo velkým nepřítelem takového obchodního přístupu. Na níže uvedeném videu je znázorněný průběh křivky časové struktury VX futures kontraktů v období 24.12.2015 – 11.2.2016. V tomto období přešly trhy z poklidného vánočního stavu do korekce, kdy se akciový index S&P 500 propadl z hodnoty 2065 na úroveň 1828, ztratil tedy zhruba 240 bodů.

Z videa je patrná postupná změna tvaru křivky časové struktury z tvaru příznačného pro Contango do následného tvaru křivky charakterizujícího Backwardation (…no, na těch videích musím ještě zapracovat…)

Statistika Backwardation VX futures

Opětovným pohledem do historie, v mém případě opětovně desetileté, jsem se pokoušel porozumět časovým souvislostem takových „obrátek trhu“, tedy situacím, kdy trhy VX futures změní časovou strukturu a z Contango se obrátí do Backwardation. Na níže uvedeném obrázku je vidět časová analýza za desetileté období 2007-2017, která mapuje situace, kdy se trh VX futures nacházel v Backwardation v porovnání s délkou celého období. Předmětem vyhodnocení bylo zjištění, jaké časové úseky zabíraly ve sledované desetileté historii časové úseky, kdy bylo první VX futures dražší než druhé VX futures a také kdy bylo druhé VX futures dražší než třetí VX futures, tedy hledání Backwardation na prvních třech VX futures kontraktech.

Z analýzy vyplynulo první důležité zjištění, že první a druhé VX futures bylo v Backwardation v 18.10% celkového času, kdežto Backwardation na druhém a třetím VX futures bylo ve 21.12% času. Téměř pětina celkového času. Převedeno na dny to znamenalo 648 kalendářních dnů pro Backwardation na prvním a druhém VX futures a 756 kalendářních dnů pro Backwardation na druhém a třetím VX futures. To je velmi pozoruhodné zjištění. Backwardation pro trhy VX futures tedy není nic neobvyklého. Zdá se to, z dnešního pohledu a okamžiku kdy píšu tento článek, velmi neobvyklé a překvapivé zjištění, protože se právě nacházíme v dlouhém období Contango.

Druhým zjištěním bylo, že průměrná doba trvání Backwardation byla 8 dnů pro první a druhé VX futures a 12 dnů pro druhé a třetí VX futures. Přestože jsou to průměrné hodnoty (rozvedu dále), tak můžu pozorovat velmi kuriózní jev, který je vlastní derivátům volatility. Jsou silně tzv. „mean reverting“, nemají rády stav, kdy se ocitají mimo tento normální stav a když se tak přece jen stane, mají tendenci se rychle do normálního stavu opět vracet. Průměrná doba setrvávání v Backwardation je tak opticky velmi krátká ve srovnání například s jinými komoditami, které jsou schopné v takových nepřirozených stavech zůstávat například dlouhé měsíce.

Třetím zjištěním je počet časových úseků, kdy se takové Backwardation na trzích VX futures vyskytovalo. Backwardation se vyskytlo pro první a druhé VX futures ve 84 časových úsecích a ve 64 časových úsecích pro druhé a třetí VX futures. Z takového zjištění vyplývá, že přestože nejbližší dvě VX futures byly v Backwardation 18.10% celkového času (tedy méně než druhé a třetí VX futures), tak počet výskytů Backwardation je vyšší. Existuje tak obecná tendence u prvních dvou VX futures častěji upadat do stavu Backwardation, ale také naopak se z něj rychleji zotavovat, toto vše více než u druhého a třetího VX futures.

Čtvrtým zjištěním jsou průměrné hodnoty Backwardation. Pokud se tedy trh VX futures ocitl v Backwardation, tak první a druhé VX futures vykazuje průměrnou hodnotu backwardation -2.03 bodu a druhé a třetí VX futures -1.13 bodu, měřeno rozdílem Close cen těchto kontraktů. Takto zjištěné hodnoty by mohly být odrazovým můstkem k možným obchodům, které by mohly s popisovaných vlastností Backwardation těžit. Mezními hodnotami zjištěného Backwardation pak jsou hodnoty -21.10 bodu na prvním a druhém VX futures resp. -10.45 bodu, zjištěné v říjnu 2008 za proslulé finanční krize.

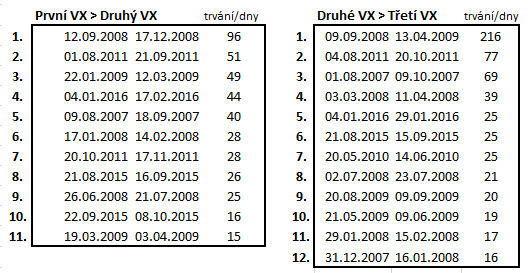

Přestože z analýzy vyplývá, že ochota setrvávat v Backwardation je velmi malá (měřeno průměrným počtem dnů 8 resp. 12 pro každou z možností), je zapotřebí takové zjištění lépe analyzovat, protože zkreslení jednoduchým zprůměrováním může být velmi matoucí. Na obrázku je vidět výsledky „mistrovství světa v Backwardation“, tedy vyhodnocení doby délky jeho trvání za sledované desetileté období.

Každá z tabulek ukazuje výsledné pořadí období podle doby trvání Backwardation ve dnech. V tabulce jsou seřazeny Backwardation, které trvalo déle než patnáct dnů s vyznačením období, ve kterém nastalo s délkou dnů jeho trvání. Z vyhodnocení je patrné, že přední příčku obsadilo hektické období finanční krize v roce 2008. Za zmínku stojí také období v lednu 2016, tedy momentálně nejbližší období, které trvalo 44 dnů. Znamená to, že přestože jsou průměrné hodnoty trvání Backwardation malé, v absolutním pohledu na takovou analýzu můžu být překvapen jednotlivou délkou určitých období, které do výpočtu průměru vstupují.

Změny v chování časové struktury VX futures přímo vybízejí k jejich obchodování. Je ale velmi podstatné si uvědomit některé základní statistické souvislosti, které z takových změn vyplývají. Pro velmi rychlé a komfortní sledování momentální situace na trhu VX futures mohu doporučit, kromě sledování ve své obchodní platformě, dvě řešení, které nabízejí kromě momentálního pohledu na časovou strukturu také analytické možnosti historických vývojů pro další práci. Na stránce VIX Central je možné sledování časové struktury VX futures nejen pro měsíční, ale také weeklys VX futures. Je možné provádět zobrazení historických průběhů, zejména úrovně Contango, pro jednoduché pohledy a rychlý náhled na trhy VX futures dostačující. Další možným řešením jsou stránky Spreadcharts,com, které jsou české provenience a umožňuje hlubší analýzy a pohledy na trhy VX futures. Můžete si zobrazovat nejrůznější analýzy a průběhy, sondy do historie, Contango histogramy apod. Zobrazování souvislostí na tomto webu mohu pouze vřele doporučit, protože sofistikovanější řešení poměřené jeho volnou dostupností nemá obdoby. Odhlédnu také od možnosti zobrazování jiných futures než mnou popisované VX futures.

Nabízí se otázka, proč vůbec se tak podrobně zabývat sledováním takových skutečností. Důvody jsou jednoduché, budu se snažit takové změny v časové struktuře futures kontraktů zobchodovat. Abych zvolil správné nástroje, musím znát co nejvíce odpovědí na základní otázky týkající se změn v časové struktuře VX futures, zajména z jejich logického a statistického pohledu :c)

Sleduj facebook, napiš e-mail nebo tweet

Opět perfektní článek Jirko! Už nějakou dobu jsem tušil, že celá tato série o VIX povede k obchodování spreadů. Na tuto problematiku jsem narazil už na zahraničních blozích, ale přiznám se, že jsem tomu příliš neporozuměl. Moc se proto těším na budoucí články o praktickém využití těchto zákonitostí. Jen tak dál! 🙂

Dan

Ahoj Dane, ano, to bude jedna z obchodních možností, na které chci ukázat možnost praktického využití poznatků o VX futures, zjednodušeně řečeno, sérii prozatím teoretických článků vystřídat něčím, co by se snad dalo „proměnit na peníze“, měj se, Jirka :c)