Jsem akcionář, opatrný a bázlivý akcionář. Mám velké obavy, abych na držení akcií neprodělal. Vím, co je to Covered Call, který by mohl vytvořit nějakou ochranu mé akciové investice, to mi ale nestačí, připadá mi to velmi slabé zajištění proti případnému hlubšímu poklesu. Jaké mám jednoduché možnosti? Vytvořím Collar.

Prodej Short Call opce k drženým Long akciím a nákup Long Put

Neudělal jsem tedy nic jiného, než že jsem k drženým akciím koupil Long Put, jako ochranu proti možnému poklesu a tento nákup ochrany akcií jsem částečně financoval tím, že jsem vypsal Short Call. Na pozici se pak mohu dívat jako na Covered Call s Long Put nebo se ni mohu dívat jako na Long akcie s pořízenou zajišťovací Long Put (taková kombinaci je někdy nazývána „Married Put“), ke které jsem pořídil vypsanou Short Call. Mě osobně se více líbí pohled na Collar právě z druhé perspektivy, kdy držené Long akcie zajišťuji proti propadu nákupem Long Put opce a na její financování vypisuji Short Call opci.

Volba strike obou opcí je pak odpovědí na otázky, nakolik jsem konzervativní a opatrný obchodník, jaký je můj pohled na budoucí vývoj podkladového aktiva nebo také, jak jsem připraven celou takovou pozici v budoucnosti řídit podle vývoje ceny podkladového aktiva. Z logiky konstrukce Collaru pak vyplývá, že mohu mít dvě smysluplné možnosti, jak takový Collar pořídit.

A/ Short Call je na vyšším strike než Long Put.

Nejběžněji používaná ochrana podkladového aktiva pomocí Collaru s různými strikes, kdy Short Call je na vyšším strike, než je strike Long Put ochranné opce. Touto variantou „klasického“ Collaru se budu v tomto článku zabývat.

B/ Short Call je na stejném strike jako Long Put.

Této kombinace, která je nazývána Conversion, jsem se již dotkl v minulých článcích a bude jako „speciální“ druh Collaru předmětem mých dalších článků. Ponechal bych ji proto nyní stranou.

Protože jsem naznačil, že můj pohled na Collar je spíše pohledem na držené akcie s pořízenou ochranou Long Put, ke které následně vypisujeme Short Call (místo pohledu z perspektivy Covered Call + Long Put), potom můžu podle pořízené Long Put tento pohled na Collar takto dále rozdělovat do tří základních poloh, Collar s Long Put OTM, Collar s Long Put ATM a Collar s Long Put ITM.

Long Put OTM („mimo peníze“)

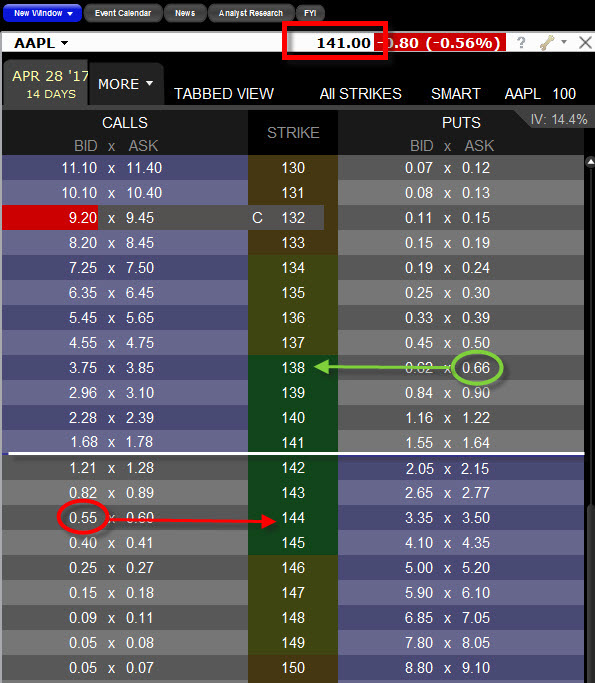

Abych zbytečně neteoretizoval, tak vše budu demonstrovat na praktickém příkladu. Na obrázku je vidět možné praktické pořízení kombinace klasického Collaru na akciích AAPL. Při současné pořizovací ceně AAPL za 141,00 USD mohu pořídit OTM Long Put na strike 138 za -68 USD a k jejímu financování mohu vypsat OTM Short Call opci na strike 144 za +55 USD. Obě opce jsou od současné ceny vzdáleny tři body a mají expiraci za 14 dnů.

Za 100 x Long akcie AAPL s momentální cenou 141 USD/kus jsem tedy zaplatil -14.100 USD. Long Put 138 mě stála -66 USD a za Short Call 144 jsem utržil +55 USD prémia. Celkem jsou mé náklady na celou pozici Collar -14.100 USD (akcie) – 66 USD (Long Put) +55 USD (Short Call) = -14.111 USD.

Pořízené opce k nakoupeným akciím mi při expiraci zaručují, že:

A/ při jakémkoliv poklesu AAPL o více než tři body mi má Long Put 138 garantuje, že tyto akcie vždy prodám (provedu exercise) za 138 USD a získám +13.800 USD. Potom bude má ztráta ve výši -14.113 USD + 13.800 USD = -311 USD. Vyšší ztrátu nemohu utrpět.

B/ při jakémkoliv růstu AAPL o více než tři body mi má Short Call 144 garantuje, že tyto akcie vždy prodám (budu assigned) za 144 USD a získám +14.400 USD. Potom bude můj profit ve výši -14.111 USD + 14.400 USD = +289 USD. Vyšší profit být nemůže.

Při přivření obou očí je tak moje maximální ztráta (-313 USD) téměř stejná, jako možný maximální profit (+287 USD). „Risk a Reward“ je tak v poměru zhruba 1:1. Pokud by za čtrnáctidenního života opcí došlo k žádanému uptrendu, pravděpodobně bych byl s profitem spokojen, takový pocit bych ovšem určitě neměl, kdyby akcie AAPL klesaly. Připadá mi to tak nějak „hodně slabé“ řešení.

Většinou v tomto okamžiku popisu nebo rozboru risku/zisku takové „normální“ pozice Collar končí většina opčních publikací nebo článků. Opční trading je ale skvělý právě v tom, že nabízí širokou škálu dalších řešení a možných přístupů, jak například takovou jednoduchou kombinaci dále vylepšovat a také možná řídit. Toto vše si pak ještě navíc můžete přizpůsobit „svému vkusu“, tedy tomu, jaký způsob obchodování vám lépe sedí.

Celý základní pohled na konstrukci Collaru by měl začít jednoduchou úvahou, jak vlastně dlouho chci akcie držet, co od nich čekám a jaké riziko chci při jejich držení nést. Pokud chci držet akcie pouze několik okamžiků (minut, hodin), nemusím se zpravidla nějakou ochranou pomocí opcí zabývat. Většina držitelů akcií však tyto nepořizuje s takovou krátkodobou představou, ale mají většinou nějaký dlouhodobější časový horizont. Budu tedy předpokládat, že chci akcie držet nějakou výrazně delší dobu, v řádech týdnů či měsíců. Protože se jedná o investici do Long akcií – můj pohled na jejich vývoj by měl být růstový, to je logické, akcie si přece nekupuji, aby jejich cena klesala a já na nich prodělal. Protože jsem si vědom skutečnosti, že trhy se nepohybují tak, jak bych si přál, vnímám silné riziko spojené s jejich držením. K takovému riziku však mám značnou averzi, chci se tedy proti jejich poklesu zajistit nebo alespoň udělat vše tak, aby zajištění mělo co největší efekt.

Long Put ATM („na penězích“)

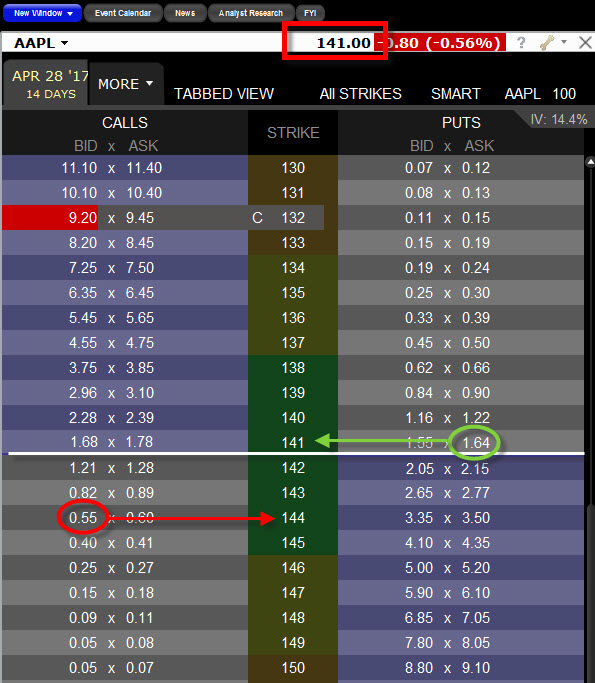

První možností, jak si takové riziko poklesu nepřipustit a chránit se proti němu by bylo, ve světle mého výše uvedeného příkladu, kdy se akcie AAPL obchoduje za 141 USD, pořídit Long Put opci právě na tento strike, tedy má ochranná Long Put bude ATM. Short Call vypíši o tři strike výše, tedy stejně na strike 144. Všechny opce jsou opět s expirací za čtrnáct dnů. Viz níže uvedený obrázek.

Za 100 x Long akcie AAPL s momentální cenou 141 USD/kus jsem tedy zaplatil -14.100 USD. Long Put 141, se strike na současné ceně, mě stála -164 USD a za Short Call 144 jsem utržil +55 USD prémia. Celkem jsou mé náklady na celou pozici Collar -14.100 USD (akcie) – 164 USD (Long Put) +55 USD (Short Call) = -14.209 USD.

Pořízené opce k nakoupeným akciím mi při expiraci zaručují, že:

A/ při jakémkoliv poklesu AAPL mi má Long Put 141 garantuje, že tyto akcie vždy prodám (provedu exercise) za 141 USD a získám +14.100 USD. Potom bude má ztráta ve výši -14.209 USD + 14.100 USD = -109 USD. Vyšší ztrátu nemohu utrpět.

B/ při jakémkoliv růstu AAPL o více než tři body mi má Short Call 144 garantuje, že tyto akcie vždy prodám (budu assigned) za 144 USD a získám +14.400 USD. Potom bude můj profit ve výši -14.209 USD + 14.400 USD = +191 USD. Vyšší profit být nemůže.

V takovém případě je tak moje maximální ztráta (-109 USD) téměř poloviční než možný maximální profit (+191 USD). „Risk a Reward“ je tak v poměru zhruba 1:2. To je výrazně lepší konstelace než vytvoření Collaru v předcházejícím případě s OTM strike obou opcí.

Long Put ITM („v penězích“)

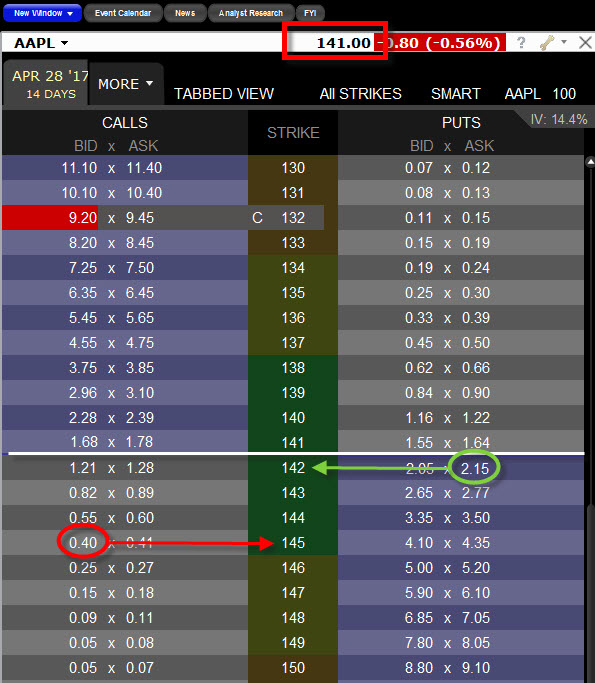

Posunutím strike Long Put na současnou obchodovanou cenu akcie výrazně vylepšilo profil poměru ztráty/zisku. V dalším příkladu tedy půjdu ještě dál a ponořím ochrannou Long Put ITM („do peněz“) a Short Call pak vypíšu o tři strike výše než je pořízená Long Put. Použiji opět současnou situaci, kdy se akcie AAPL obchoduje za 141 USD, potom by byla situace taková, jako je na obrázku. Opce jsou opět s expirací za čtrnáct dnů.

Za 100 x Long akcie AAPL s momentální cenou 141 USD/kus jsem tedy zaplatil -14.100 USD. Long Put 142, se strike nad současnou cenou (ITM), mě stála -215 USD a za Short Call 145 jsem utržil +40 USD prémia. Celkem jsou mé náklady na celou pozici Collar -14.100 USD (akcie) – 215 USD (Long Put) +40 USD (Short Call) = -14.275 USD.

Pořízené opce k nakoupeným akciím mi při expiraci zaručují, že:

A/ při jakémkoliv poklesu AAPL pod současnou cenu mi má Long Put 142 garantuje, že tyto akcie vždy prodám (provedu exercise) za 142 USD a získám +14.200 USD. Potom bude má ztráta ve výši -14.275 USD + 14.200 USD = -75 USD. Vyšší ztrátu nemohu utrpět.

B/ při jakémkoliv růstu AAPL nad strike mé Short Call 145 mi tato opce garantuje, že tyto akcie vždy prodám (budu assigned) za 145 USD a získám +14.500 USD. Potom bude můj profit ve výši -14.275 USD + 14.500 USD = +225 USD. Vyšší profit být nemůže.

V takovém případě je tak moje maximální ztráta (-75 USD) třetinová než možný maximální profit (+225 USD). „Risk a Reward“ je tak v poměru 1:3. Toto je nejlepší možnost z uváděných možností.

Na první pohled to vypadá skvěle, má to však háček. Výše uvedené možnosti pracují pouze s porovnáním maximální možné ztráty a maximálního profitu, tedy poklesy pod strike Long Put a růsty nad strike Short Call. Pokud bychom porovnávali Break-Even body takových možných Collarů, tak zjistíme, že aby zůstala celá pozice při expiraci alespoň na nule, musí akcie AAPL vzrůst o nějakou hodnotu, která by „zafinancovala“ nakoupenou opční ochranu. Ve všech případech jsme totiž Long Put opci (ať jsme ji umístili kamkoliv) pořídili dráž, než jsme utržili za prémium ze Short Call opce. V případě s OTM Long Put opcí jsme pořídili opce za debet -11 USD, potom by musela akcie AAPL vystoupat do expirace + 0,11 USD na hodnotu BE bodu na hodnotě 141,11 USD. V případě s ATM Long Put opcí jsme pořídili opce za debet -109 USD, potom by musela akcie AAPL vystoupat do expirace + 1,09 USD na hodnotu BE bodu na hodnotě 142,09 USD a v posledním případě s ITM Long Put opcí jsme pořídili opce za debet -175 USD, potom by musela akcie AAPL vystoupat do expirace + 1,75 USD na hodnotu BE bodu na hodnotě 142,75 USD. Ukončením obchodování při expiraci opcí pod jejich BE body by bylo vždy „nějak“ ztrátové a nad BE body „nějak“ ziskové, pokud by samozřejmě nedošlo k proražení strike opcí a tyto zisky/ztráty by pak byl maximální.

Předeslal jsem, že držení akcií bývá většinou dlouhodobější záležitost. Výše popisované příklady pak pracovaly s opcemi, jejichž expirace je za čtrnáct dnů. Z uvedených příkladů také vyplývalo, že pořizování ochrany pomocí Long Put opcí není v žádném případě zadarmo a toto vytváří tlak na nutnost růstu ceny akcií, aby z tohoto růstu byly také financovány částečně náklady na pořízení těchto Long Put a pokryly tak tu část nákladů, které nestačila financovat vypsaná Short Call opce. Jak takový nedostatek vylepšit?

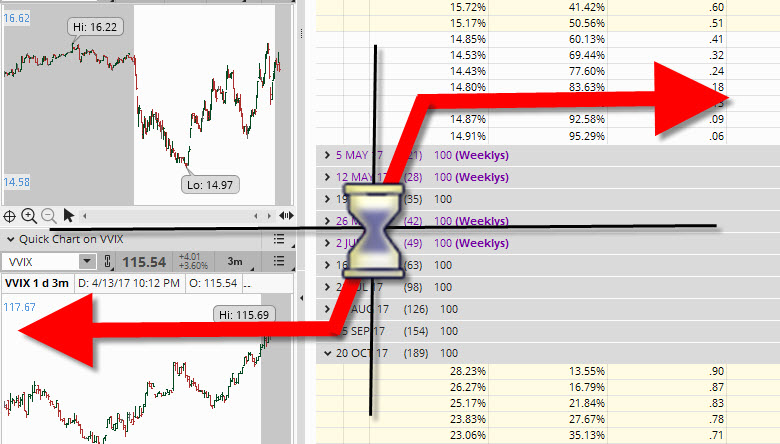

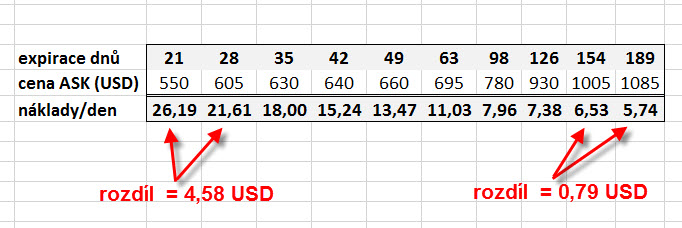

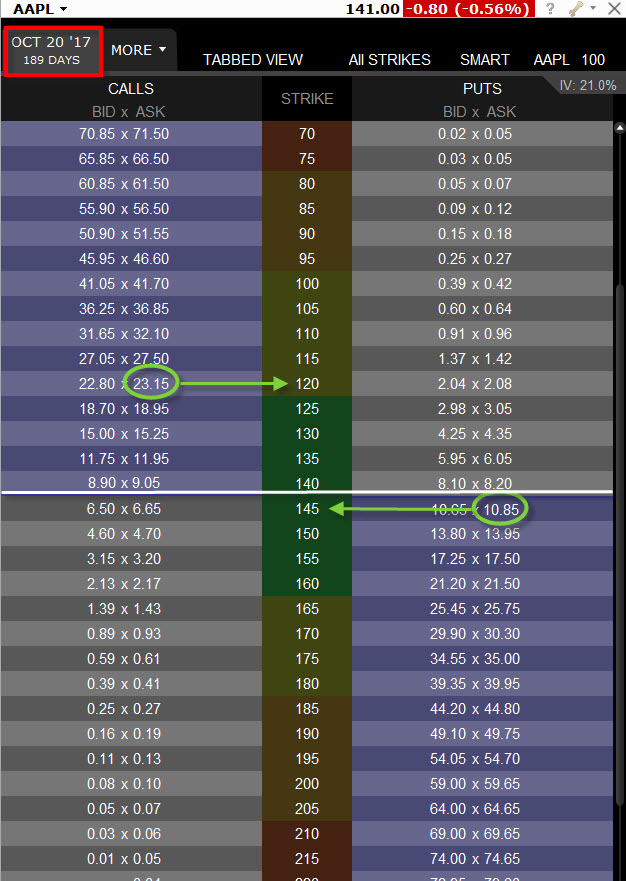

Nejpříznivější poměr zisku a ztráty vycházel u varianty s Long Put opcí, která byla ITM. Pokud bych takovou Long Put oproti výše uvedeným příkladům ještě více ponořil do peněz a uvažoval o takové čtrnáctidenní opci se strikem 145 (čtyři body v penězích), potom bych podle obrázků za takovou opci s expirací za čtrnáct dnů zaplatil -435 USD. Rozdělením nákladů na jednotlivé budoucí dny do expirace bych zjistil, že takové náklady by pro mou čtrnáctidenní Long Put opci představovaly částku 31,07 USD/den. Pokud bych uvažoval, že akcie AAPL budu držet v dlouhodobějším horizontu než je těchto čtrnáct dnů, například půl roku, mohu ze současné nabídky cen Long Put opcí na ITM strike 145 v jednotlivých následujících expiracích vyčíst tyto údaje, které jsou vyobrazeny v této tabulce.

Z tabulky vyplývá, že v žádném případě není rozložení cen Long opcí na stejném strike lineární vzhledem ke vzdálenosti těchto opcí do expirace. Náklady na den se snižují, a to dost dramaticky v závislosti na tom, jaká je doba do expirace. Co z takových údajů mohu vyčíst a jak takové ceny využít? Zejména je patrné, že čím blíže k expiraci, tím je rozdíl větší. Pokud bych porovnal rozdíl denních nákladů mezi opcemi s expirací za 21 dnů a 28 dnů (první dva sloupce) činí tento rozdíl 4,58 USD/den, rozdíl denních nákladů mezi opcemi s expirací za 154 a 189 dnů (poslední dva sloupce) činí pouze 0,79 USD/den. Je to důkazem skutečnosti, že opce tím rychleji ztrácejí na své ceně, jak se dramatičtěji přibližují ke své expiraci, zatímco u vzdálenějších opcí s velkým časovým odstupem od expirace je rozpad ceny takových opcí vlivem času nepatrný. Navíc zde zobrazené ceny jsou pro Long Put opci se strike 145, která je čtyři body v penězích a má tak 400 USD vnitřní hodnotu. Zjednodušeně řečeno, opce se vzdálenější expiraci „drží svou cenu“ daleko lépe, než opce s bližší expirací. Protože sleduji ceny ochranné Long Put, je samozřejmé, že toto platí také pro vypisované Short Call opce. Co si z tohoto mohu vzít pro svůj Collar?

Z tabulky vyplývá, že v žádném případě není rozložení cen Long opcí na stejném strike lineární vzhledem ke vzdálenosti těchto opcí do expirace. Náklady na den se snižují, a to dost dramaticky v závislosti na tom, jaká je doba do expirace. Co z takových údajů mohu vyčíst a jak takové ceny využít? Zejména je patrné, že čím blíže k expiraci, tím je rozdíl větší. Pokud bych porovnal rozdíl denních nákladů mezi opcemi s expirací za 21 dnů a 28 dnů (první dva sloupce) činí tento rozdíl 4,58 USD/den, rozdíl denních nákladů mezi opcemi s expirací za 154 a 189 dnů (poslední dva sloupce) činí pouze 0,79 USD/den. Je to důkazem skutečnosti, že opce tím rychleji ztrácejí na své ceně, jak se dramatičtěji přibližují ke své expiraci, zatímco u vzdálenějších opcí s velkým časovým odstupem od expirace je rozpad ceny takových opcí vlivem času nepatrný. Navíc zde zobrazené ceny jsou pro Long Put opci se strike 145, která je čtyři body v penězích a má tak 400 USD vnitřní hodnotu. Zjednodušeně řečeno, opce se vzdálenější expiraci „drží svou cenu“ daleko lépe, než opce s bližší expirací. Protože sleduji ceny ochranné Long Put, je samozřejmé, že toto platí také pro vypisované Short Call opce. Co si z tohoto mohu vzít pro svůj Collar?

Při investičním horizontu půl roku, po který chci držet své Long akcie AAPL, provedu následující obchodní rozhodnutí, kterým se budu snažit chránit svou akciovou pozici.

Za 100 x Long akcií AAPL s momentální cenou 141 USD/kus tedy zaplatím -14.100 USD. K zajištění proti propadu akcií pořídím hluboce ITM Long Put na strike 145 s expirací za 189 dnů za současnou cenu -1085 USD. Vypíšu OTM Short Call 146 s expirací za 28 dnů, za kterou obdržím +147 USD. Celkem jsou mé náklady na celou pozici Collar -14.100 USD (akcie) – 1085 USD (Long Put) +147 USD (Short Call) = –15.038 USD.

Mám tedy na svém účtu akcie za 141 USD, které chráním proti propadu Long Put opcí se strike 145, která je čtyři body v penězích a má expiraci za půl roku. K tomuto jsem vypsal mimo peníze Short Call opci na strike 146 s expirací za měsíc, který je o jeden bod výše, než je má Long Put a za tuto opci jsem utržil nějaké prémium. Co mohu očekávat?

Akcie si může klesat jak chce. Za půl roku při expiraci Long Put 145 opce vždy mohu díky exercise této Long Put 145 prodat své akcie za 145 USD a na svůj účet obdržím +14.500 USD. Vypadalo by to, že má ztráta je po půl roce ve výši -15.038 USD (náklady) + 14.500 USD (exercise), což je -538 USD. Takovou maximální ztrátu bych tak utrpěl, kdybych na pozici na půl roku zapomněl a již nic dalšího nepodnikl. Tato maximální ztráta ovšem bude pravděpodobně upravena o další přijatá prémia podle dále uvedených možnosti.

Co mě ale momentálně zajímá více než co se stane za půl rokuje je zjištění, kde bude nacházet cena akcie AAPL za 28 dnů při expiraci Short Call 146. Mohou tak nastat dvě možnosti:

1/ Pokud bude cena AAPL pod tímto 146 strike, Short Call 146 vyprší jako bezcenná a já mohu takovou Short Call vypsat znovu za další prémium a také možná na jiném než předcházejícím strike 146, kterým dále „zlevním“ nákup ochranné Long Put. Takto mohu postupovat každý měsíc, pokud se rozhodnu pro opce s měsíční expirací, za půl roku jsem tak schopen provést šest takových výpisů. Mohu také zvolit weeklys opce a takové vypisování provádět každý týden, za celý půlroční cyklus se tak nabízí cca 25 takových možných výpisů. Výpisy mají společné jmenovatele – kompenzaci nákladů pořízené ochranné půlroční Long Put 145 a také jemnější určení hladiny možného přiřazení na Short Call opci – dávat tak možnost případnému růstu jejich ceny

2/ Pokud bude cena AAPL nad tímto 146 strike. Short Call 146 bude přiřazena a budou mi dodány 100 x Short akcie AAPL za cenu 146, které mi vykompenzují mé držené Long akcie. Za tuto transakci obdržím +14.600 USD. K mým nákladům ve výši -15.038 USD tak přičtu tuto utrženou sumu a zjistím, že mé současné náklady jsou již jen -438 USD. Pořád ale vlastním Long Put 145 se vzdálenou expirací, za tuto jsem však již zaplatil pouze tyto náklady ve výši -438 USD. Protože taková dlouhodobá opce „drží svou cenu“, pokud je ještě dostatečně vzdálena do expirace, mohu se pak rozhodnout, že

A/ Long Put 145 opci si ponechám. Pořídím opět akcie AAPL a vypíšu nějakou krátkodobou Short Call. Celý proces se může dále opakovat až do expirace Long Put 145.

B/ Long Put opci 145 prodám za současnou cenu a roluji na vyšší strike. Protože taková opce bude mít ještě značné prémium, mohu ji zlikvidovat a koupit další dlouhodobější Long Put na vyšším strike, například takovou, která bude opět hluboce v penězích. Pořídím nově opět akcie AAPL a vypíšu nějakou krátkodobější Short Call. Celý proces se může dále opakovat až do expirace nové Long Put.

Vytvářením takových postupných Collarů v čase je velmi dobrá ochranná taktika. Můžu k časování využít všech možných a dostupných znalostí, které mám při tradingu k dispozici –technickou analýzu, fundamentální analýzu, termíny významných událostí s vlivem na cenu (vyhlašování earnings…) zprávy a znalost termínu výplaty dividendy atd. Vždy ale mám na své straně jednu obrovskou výhodu – větší psychickou pohodu vyplývající z ochrany před fatálním poklesem ceny podkladového aktiva tvořícího Collar. Je třeba si také uvědomit, že i při výrazném poklesu ceny akcií AAPL mohu stále vypisovat jednotlivé Short Call, které mohou být samozřejmě i na nižších strike než je ochranná Long Put, za půl roku se může přihodit opravdu spousta neočekávaných událostí. Při výrazném poklesu je pak také na naší straně Implied Volatilita, která svým zvýšením (způsobeným poklesem ceny akcie) může přinést vyšší prémia z vypisovaných Short Call opcí nebo tyto opce vypisovat se vzdálenějšími strike od současné ceny a poskytnout větší prostor pro případné zotavení a růst.

Popisované možnosti Collaru na držené akcie AAPL předpokládají samozřejmě požadavek na margin na mém účtu ve výši 50% hodnoty jejich ceny. Při ceně 141 USD bych tak měl blokovaný margin ve výši 7.050 USD na jeden Collar. Protože ale mohu simulovat držení akcií pořízením ITM Long Call s Delta blížící se jedné, mohu tak za stejné peníze disponovat daleko větším množstvím akcií. Na obrázku je vidět možnost nákupu opcí s půlroční expirací jako v popisovaných příkladech výše.

Půlroční Long Call na strike 120 bych mohl nakoupit za -2.315 USD. Tato silně ITM Long Call opce by pak velmi věrně simulovala pohyb samotné akcie APPL. Místo blokovaného marginu ve výši 7.050 USD bych tak mohl pořídit tři takové opční kontrakty a provádět jejich ochranu Collarem stejně, jako při držení samotných akcií. „Kontroloval“ bych tak 300 akcií AAPL za stejné peníze. K pořízené ochranné dlouhodobé Long Put 145 bych pak na svém účtu viděl neustále se opakující a rolující (podle frekvence výpisu Short Call opcí) Call Bull Spread s dlouhodobou Long Call na nižším strike a krátkodobými Short Call na vyšších strikes. Takový Call Bull Spread pak samozřejmě nevytváří další požadavek na margin… :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj, moc pekny clanek, takto jsem o collaru nikdy nepremyslel. Jen nevim jestli chapu toto, vlastne cim vice vyberu ITM putku, tim preplatim min? Dam priklad na akcii MSFT, koupim jich 100 ks za 65USD – zaplatim tedy 6500 USD. Dale chci vybrat ITM put s expiraci leden 2018. Strike 70 stoji 7,85 USD (pokud opci pak uplatnim, mohu akcie prodat za 70 USD, preplatim zde tedy 2,85?) – strike 75 stoji 11,45 USD (pokud opci pak uplatnim, mohu akcie prodat za 75 USD, preplatim zde tedy 1,45?). Vyplati se tedy vybrat hodne ITM strike? Pokud koupim strike 75 a preplatim tedy tech 145USD, znamena to ze mi pak staci pomoci covered callu vydelat 145 USD behem 9 mesicu a jsem na nule? Pokud to chapu spravne, tak i kdyz akcie padnou treba za mesic na 30 USD a ja pak prodam callku napr. na strike 32 za 150 USD tak jsem uz 5USD v plusu? Diky moc za vysvetleni, nevim jestli jsem se do toho moc nezamotal :). Jinak diky za paradni blog, doufam ze ti to dlouho vydrzi, pro me nejkvalitnejsi zdroj informaci tady v CR.

Ahoj. Chápeš to správně. Pokud stojí MSFT 65 USD a hluboce ITM Long Put 75 stojí 1145 USD, tak tato je 10 bodů (1.000 USD) v penězích a takovou má vnitřní hodnotu. Prémium, které za ni utratíš je 145 USD. Pokud by akcie MSFT vystoupala do expirace o deset bodů na strike tvé Long Put 75, tedy na hodnotu 75 USD, potom jsi na akciích vydělal právě těch 1.000 USD, opce Long Put 75 by vypršela jako bezcenná a ty jsi utržit ztrátu 145 USD. Tvé náklady jsou v tuto chvíli -6.500 za akcie a -1145 USD za Long Put = -7.645 USD. Pokud akcie nevystoupají nad 75, tak tvá Long Put opce bude stále ITM a ty můžeš kdykoli provést její exercise a prodáš tak své akcie za cenu strike, což je 75 USD a budeš mít tržbu +7.500 USD. Rozdílem je pak oněch -145 USD. Pokud se ti podaří takové, tebou vynaložené prémium ve výši 145 USD sesbírat vypisováním Short Call, máš takovou ochranu zadarmo. Break-Even celého Collaru je pořizovací hodnota akcií + dolarové vyjádření součtu hodnoty opcí, které za života takového Collaru pořídíš/vypíšeš. Ve tvém případě (bez prémií z jakéhokoliv Short Call) by byla hodnota BE bodu 65 + 11,45 = 76,45 USD. Aby jsi tedy vydělal na akciích a zaplatil náklady na ochrannou Long Put, musí být hodnota MSFT nejméně 76,45 USD. Vypisováním Short Calls za života pozice „akcie + Long Put“ pak tuto hodnotu BE snižuješ jak se nejlépe dá, aby nemusel být uptrend na akciích pro celkový profit tak dramatický… :c)

Ahoj, uvedený příklad je sice staršího data, ale pozice Collar je pořád atraktivní. Nevím jestli jsem nepochopil něco špatně, ale v případě ochranné ITM PUT, není náhodou problém přiřazení Short Call? Konkrétně kdybych ji vypsal těsně nad aktuální cenu a uptrend pokračoval, tak bych Long Call (nebo Long akcie) potřeboval ke krytí Short Call, to je OK. Jenomže ITM PUT by nad strike Short Call do „nové“ vystoupané ceny podkladku ztratila na hodnotě a nemělo by ji co již hedžovat – akcie nebo Long Call bych musel požít na krytí Short Call. Uniklo mi něco?

Ahoj Romane,

pokud dojde k přiřazení Short Call, tak vždy přijdu o Long akcie a toto vždy bude pro mě představovat profit, protože to zejména znamená, že akcie vystoupaly na ceně a nabyly na hodnotě. Profitem na akciích je rozdíl pořizovací ceny a hodnoty strike Short Call. Long Put nemusím nijak bránit, protože ji mohu prodat a získat další peníze, protože Long Put by pak mohla mít ještě nějakou hodnotu. Umím si představit situaci z obrázku, že se cena akcie AAPL bude nacházet hodinu před expirací opcí Collar na hodnotě 146 USD a cena Long Put bude například +15 USD. Tuto opci prodám, protože je nepravděpodobné, že cena akcií klesne během hodiny o čtyři body. Je to ten problém, na který jsi se ptal?…Jirka :c)

Ahoj,

omlouvám se za nepřesně vyjádřený komentář. Měl jsem na mysli, že pozice Collar může být problém (hůř řiditelná), když po poklesu, dejme tomu po několika výpisech Short Call, následně začne podklad stoupat. Může se situace s uptrendom opakovat i několik krát. Právě tohle vnímám, že může být problém, protože ochranná PUT ztrácí na hodnotě, a při přiřazení na call straně jsem zachytil jenom část uptrendu.

Jinak díky za popis příkladu jak řídit pozici hodinu před close.

Roman

Zdravím, tento článek mě velmi zaujal. Když se zaměřím na jeho konec a uváděnou možnost pořízení silně ITM long call jako alternativy pro držení akcií, napadlo mě, nebylo by ještě lepší alternativou pořízení tzv. syntetické pozice, tedy nákup ATM call a současný výpis ATM put? V tomto konkrétním případě tedy nákup call 140 za 905 USD a výpis put 140 za 810 USD. Za takovou syntetickou pozici bych tedy zaplatil pouze 95 USD, což je výrazně méně než 2.315 USD za ITM call na striku 120, přičemž risk graf takové pozice bude prakticky stejný (ne tedy zcela, ale neomezené riziko směrem dolů u této syntetické pozice bude řešit současný nákup silně ITM put opce, takže na této vzdálené expiraci bych měl vlastně vytvořený bear put jako ochranu před poklesem).

Ahoj Tomáši. Máš samozřejmě pravdu, že nejvěrněji simuluje podklad pomoci opcí právě syntetická pozice s opcemi na stejný strike. Long akcie = Long Call+ Short Put. Protože jsem v článku chtěl ukázat pouze různé možnosti, tak samozřejmě by to také takto mohlo fungovat. Chtěl jsem především demonstrovat situace, kdy se můžeme vyhnout požadavku na margin u držených Long akcií. V případě čistě syntetické pozice složené z Long call a Short Put by taková Short Put vyžadovala opět požadavek na margin, byl by sice menší, ale existoval by. Pořízením Put Bear Spreadu by byl také dále redukován. Je to ale férová připomínka :c) Jirka

Pokud koupim ITM Long CALL na strike 120 + koupim ITM Long PUT na strike 145, co se stane pokud akcie padnou za 2 mesice treba na 90 USD ? V tom pripade pak prodelam o dost vice, nez kdybych mel misto CALL opce nakoupene akcie ze?

zdravím. Nevím, jestli dobře rozumím otázce. Pokud se dotaz vztahuje k poslednímu obrázku a k pasáži o nahrazení akcií ITM Long Call opcí, tak:

1/ Pokud bych nakoupil akcie za 141 USD (-14.100 USD) a koupil ITM Long Put 145 za -1.085 USD, tak jsem utratil -15.185 USD. Pokud by akcie klesla na 90 USD, tak má Long Call 120 bude bezcenná a bude provedena exercise mé Long Put 145 a budou mi na účet dodány Short akcie za 145 USD a já obdržím +14.500 USD (všechny pozice zmizí) a já ztratím -685 USD.

2/ Pokud bych nakoupil ITM Long Call 120 za -2.315 USD a koupil ITM Long Put 145 za -1.085 USD, tak jsem utratil -3.400 USD. Pokud by akcie klesla na 90 USD, tak má Long Call 120 bude bezcenná. Má Long Put 145 ale bude silně „v penězích“ a bude mít hodnotu nejméně 5.500 USD (strike 145 – cena 90 = 55). Vydělal bych -3.400 + 5.500 = +2.100 USD.

K bodu 2/. Popisoval jsem to už v článku o Long Call v části 3/ Uzamknout profit a ponechat si další vyhlídky na další profit, odstavec B/ Kupuji ITM Long Put a vytvářím Long Strangle. V podstatě se z těchto dvou ITM opcí vytvoří ITM Long Strangle. Pokud bude pořízen za cenu, která je menší než je rozsah strike, tak tento rozdíl mezi cenou pořízení a rozsahem strike mi nikdo nevezme a bude to můj jistý profit. Tento však může být navýšen, pokud cena některé opce totálně uletí.

Příklad. Akcie se obchoduje za 148 USD. ITM Long Strangle +145/+150 (Long Call 145 + Long Put 150) mě stály dohromady -400 USD. Rozsah strike je 5 bodů = 500 USD. Můj jistý profit je +100 USD. Protože:

A/ Pokud cena při expiraci zůstane mezi strike Long Strangle, tak obě dvě opce budou v penězích a budou exercised. Long Call 145 přinese na můj účet akcie za cenu 145 USD a Long Put mi z účtu odebere akcie za cenu 150 USD, při sto akciích je to +500 USD, náklady byly -400 USD, rozdíl je +100.

B/ Pokud bude při expiraci cena 120, pod strike Long Call, tak Long Call 145 bude bezcenná, ale Long Put 150 bude v penězích a přinese mi na účet 100 Short akcií za cenu strike = 150 USD. Prodejem akcií utržím +15.000 USD. Akcie prodám na volném trhu za aktuální cenu 120 USD a vynakládám -12.000 USD, rozdíl je +3.000 USD – 400 USD původní náklady, tj. +2.600 USD.

C/ Pokud bude při expiraci cena 180, nad strike Long Put, tak Long Put 150 bude bezcenná, ale Long Call 145 bude v penězích a přinese mi na účet 100 Long akcií za cenu strike = 145 USD. Na nákup akcií vynaložím -14.500 USD. Akcie prodám na volném trhu za aktuální cenu 180 USD a utržím +18.000 USD, rozdíl je +3.500 USD – 400 USD původní náklady, tj. +3.100 USD.

Nevím ale, jestli jsem ti odpověděl na tvou otázku, když ne, zeptej se prosím znovu, ahoj :c) Jirka

Zdravím Vás,

strategie collar se mi velice zamlouvá, jen si říkám proč bych měl nakupovat přímo long 100ks akcií, když můžu vypsat naked put např. ATM když dostanu signál z mého systému. tím vlastně inkasuju prémium a buď budu přiřazen nebo se trh otočí a půjde nahoru. Tím pádem mi zůstane prémium a nedržím akcie. Pokud bych byl přiřazen, tak za obdržené prémium dnes ATM 144 (11 dní do expirace) cca 2,39 = 239 = 2 dolary cca na akcii, kupuji long put otm o 2 strike níže , tedy na 142 za 170 – zůstane mi ještě 69 USD+vypisuji OTM callku např. 3 strikes nad aktuální cenou za 154. Nevýhoda je v tom, že se může stát to, že trh atakuje moji vypsanou opci a půjde stále dolu a než nakupim ochranou putku tak můžu už být ve velké ztrátě. Ale předpokládám, že někde je něco „špatně“ resp. má to určitě ještě další háček nebo spíš hák:) jen nějak nevím kde. Co si o to prosím Vás myslíte? Předem moc děkuji

zdravím,

pokud se v nastíněných variantách dobře orientuji, tak bych to mohl komentovat takto:

1/ Výpis OTM Short Put pro získání akcií za lepší cenu je férový přístup. Mám buď akcie nebo prémium. Cena ale nesmí při takovém výpisu klesnout dramaticky, aby pořízená cena akcií za cenu strike zcela neodpovídala momentální tržní ceně. Nechat se pak na takové opci při silném poklesu přiřadit je sice přijatelné, ale akcie se musí buď následně zotavit nebo si budete pomáhat výpisy do Covered Call nebo jinými technikami. To je sice také OK přístup, ale takový „návrat akcie do profitu“ může být dlouhodobý, odhlédnu pak zcela od situace, kdy akcie v poklesu pokračuje i po přiřazení. Ve špatně pořízené akciové pozici pak můžete zůstat velmi dlouho

2/ Výpis OTM Short Put a následně pořízená Long Put na nižším strike. Z popisu v dotazu jsem pochopil, že nejdříve vypíšete Short Put 144, pak pozorujete pozici a poté kupujete Long Put 142 a ještě Vám zůstane +69 USD. Pořídil jste kreditní Vertical Put Bull Spread, utržený kredit je sice +69 USD, ale pokud budete přiřazen na Short Put 144, tak získáte Long akcie za 144 USD a máte pořízené hedge koupenou Long Put 142. Pokud akcie porostou, budete na nich vydělávat, pokud ale budou klesat a protnou strike Long Put 142 a akcie budou exercised za 142 USD, takže na nich proděláte -200 USD (maximální ztráta z kreditního spreadu). Celkem bude ztráta -200 USD + 69 USD = -131 USD. Pokud se necháte přiřadit a ještě nemáte Long Put na nižším strike a akcie stále klesá, tak takovou Long Put samozřejmě budete kupovat za velké peníze, čím větší pokles – tím bude dražší. Bude pak platit výše uvedené s případnou ztrátou (pokud se pokles nezastaví) jenom tato ztráta bude vyšší.

3/ Výpis OTM Short Call „nad“ takovou pozicí kreditního Vertikálního Put Spreadu je nutný rozdělit do dvou situací.

A/ Pokud máte Long akcie přiřazené z Short Put a ještě máte OTM Long Put, tak máte při výpisu Short Call pozici Collar (tuto jsem popisoval ve svém článku)

B/ Pokud máte jenom Vertical Put Spread (nemáte Long akcie) a vypíšete Short Call na vyšším strike, tak sice berete prémia na obou stranách, ale máte neomezenou možnost ztráty na Call straně. Máte jakoby Iron Condor bez ochranné Long Call. O kondorovi jsou popsány tuny stránek.

Chce si to prostě vyzkoušet ve všech možných podmínkách trhu. Najděte si třeba na grafu nějaké akcie například fázi propadu a v tomto časovém období náhodně vyzkoušejte, jak by se pozice chovala, jaké by bylo plnění a co by to nakonec znamenalo. Ahoj Jirka :c)

Ahoj Jirko,

děkuji za postřehy, které jsou pro mě velkým přínosem. Začnu to tedy testovat v různých fází trhu. Jsem velice zvědavý, co mi z toho vyjde jak nejvhodnější řešení. Ještě jednou děkuju moc. Ahoj Honza Jelimán:)

Zdravim, zajimalo by me proc zrovna nakupovat long put se strikem 146? Jak moc je potreba ponorit long put s expiraci 189 do penez? Na tomto blogu mas super informace. Diky moc.

Ahoj Filipe, dotazu nerozumím, ať se dívám, jak se dívám, tak Long Put se strike 146 se v mém článku neobjevuje, takže nevím co odpovědět…ahoj, Jirka

Díky za rychlou reakci, přepsal jsem se. Myslel jsem tu poslední kombinaci „ITM Long Put na strike 145 s expirací za 189 dnů“. Jak moc hluboko v pěnězích je dobré ji nakoupit? Filip

Ahoj Filipe, na toto není univerzální odpověď. Posouváním strike více „do peněz“ sice poskytujeme akcii větší ochranu a Long Put opce má v sobě méně prémia a více „vnitřní hodnoty“, je ale také dražší. Aby na sebe vydělala, musí být pak pohyb na podkladu vyšší, takže je to vždy „něco za něco“. Záleží pak na tom, jak je podkladová akcie volatilní a co od ní čekáme, nějaká univerzální odpověď ale neexistuje, záleží na toleranci k riziku tradera a jeho celkových očekáváních :c)

Ahoj Jirko, moc děkuji za další úžasný článek. Naskočil jsem do vlaku později, takže čtu se zpožděním, ale s o to větším nadšením 🙂 Rád bych se zeptal na jednu hypotetickou situaci, zda jsem vše dobře pochopil. Vycházím z tvého posledního obrázku v článku (AAPL expirace OCT 20´17 za 189 dní) . Dejme tomu, že bych koupil akcie za aktuální cenu 141 (14100 dolarů) a k tomu pořídil ochrannou long Put OPRAVDU HLUBOKO ITM, a to až na strike 180. Zaplatil bych za ni (podle obrázku) 3995 dolarů. Vnitřní hodnota takové ITM long Put by byla (180-141 = 39) 3900 dolarů. Přeplatil bych tak pouze (3995-3900=95) 95 dolarů. A nyní mám za úkol vypisováním short call získat těchto 95 dolarů zpět, abych se dostal aspoň na BE. Na zisk z růstu akcií asi můžu zapomenout, protože by taková akcie (bez vypisování short call) musela vystoupat až na hodnotu 180 (kde je můj long put), abych se vůbec na BE mohl dostat, což je nepravděpodobné. Jsem tedy odkázán na výpisy short call. Ale, i kdybych dejme tomu nevypisoval a nedělal vůbec nic, tak během těchto 189 dnů (expirace long put je 20.10.17) bych stihl získat dvě vyplácené dividendy, a to ve dnech 11.5.2017 a 10.8.2017 po 63 dolarech. Dohromady bych za tyto dividendy získal 126 dolarů. Má přeplacená long put byla 95 dolarů. Získal bych tak zcela pasivním přístupem (126-95=31) 31 dolarů profit??? Uvědomuji si, že bych musel mít v takovéto pozici zainvestované obrovské množství peněz (14100 za akcie + 3995 za long put), a že by se to takto asi vůbec nevyplatilo, ale jde mi jen čistě o teoretický příklad. Pochopil jsem to takto správně?? Nebo je ještě někde něco skrytého, co mi uniká? Např. že taková hluboko ITM long put možná nemá žádné volume a že bych ji možná ani nedokázal vůbec koupit? (Díval jsem se na dnešní situaci na AAPL a podobně vzdálená long put (cca 28,5% od aktuální ceny) by byla na strike 220 a tam je Open interest dnes 126 a dnešní volume 0. Na SIMu mě to u IB dnes vyplnilo, ale těžko říct, jak by se to chovalo v reálu, s tím nemám ještě zkušenosti :). Moc děkuji.

Standa

Ahoj Stando,

úvaha je správná. Má pouze jednu praktickou chybu – nedostal by jsi 2 x 63 USD Dividendy, protože by byly zdaněny 15% daní, takže by jsi obdržel 2 x 53.55 USD a tvůj profit by tak byl menší. To ale není podstatné, protože logika tvé úvahy je OK. Také máš pravdu v tom, že je to jistý obchod, ale vyžadoval by velkou investici v poměru k získanému profitu. Další bonus by pak nastal, kdyby akcie opravdu vystoupala nad strike ITM Long Put a pokryla tak náklady na její pořízení a přidávala další profit vyplývající z růstu své ceny nad BE…..Jirka :c)

Jirko, velmi děkuji za odpověď a ujasnění problematiky 🙂

Standa

Ahoj Jirko,

přidávám se k ostatním a děkuji za inspirující poznatky, čte se to jak detektivka. Můj dotaz se týká varianty pořízení Půlroční Long Call na strike 120 – silně ITM, simulující držení samotného podkladu.

K tomu držím ochrannou půlroční Long Put 145 a pořídím např. tu první měsíční Short Call 146.

Pokud bude při expirace této měsíční Short call cena AAPL nad 146 strike.

Stane se následující: Short Call 146 bude přiřazena a budou mi dodány 100 x Short akcie AAPL za cenu 146. Dole mám v držení namísto 100 ks akcií Long Call na strike 120.

Otázka: Jak technicky provedu vyrovnání?

Předpokládám následující scénář: manuálně vyvolám exercise půlroční Long Call 120. Na účtu mi přistane 100 x long AAPL za cenu 120. Akcie se navzájem vyruší s dodanými 100xShort AAPL, na účtu mi z této operace zůstane cenový rozdíl 14600-12000=2600 USD.

Nebo tohle proběhne jinak?

Ochranná půlroční Long Put 145 dále zůstává a rozhoduji se ve smyslu tvého článku jak dál, ponechám si ji nebo roluji, atd…. To již zůstává stejné.

Doufám že jsem dotaz formuloval jasně, předem díky za reakci.

Měj se fajn, ahoj Standa

Ahoj Stando,

přesně takto to proběhne. Zmizí vypsaná Short Call 146, zmizí manuálně uplatněná Long Call 120, akcie se kompenzují a mizí také. Z přebytku +2600 USD musíš odečíst náklady na nákup ITM Long Call (podle obrázku -2315 USD) a přičíst Prémium získané výpisem bližší Short Call, aby jsi obdržel konečný efekt z těchto Call opcí. Long Put 145 zůstává na tvém účtu a transakci můžeš opakovat, rolovat, ukončit…Ahoj, Jirka :c)

Ahoj Jirko,

tenhle přístup se mi líbí.

V TOS jsem si namodeloval několik pulročních / ročních scenářů (dlouhodobé růsty, poklesy a stagnace akcií), které jsem prošel krok po kroku, zapsal do excelu a vychází to příjemně.

Nevím si však rady s dvěmi situacemi:

1 – Cena po vstupu (nákup akcií + nákup ITM put + výpis short call) už jen klesá?

Dává nějaký smysl ITM Put rolovat na nižší strike za cenou a realizovat na tom nějaký zisk? Nebo to dává smysl, jen když cena roste a ty potřebuješ udržovat ITM put stále ITM (za cenu realizování nějaké ztráty z tohoto rolování), abys ji vždy měl nachystanou k uplatnění?

2 – Cena klesá a já vypisuji již pod mým původním nákupem.

Když cena klesá a já musím jít s výpisem callky na nižší strike, abych sbíral rozumné premia, tak se mi může stát, že bude přiřazena a prodám své akcie se ztrátou proti původnímu nákupu. ITM Putka mi stále zůstává a proces chci opakovat. Jenže akcie třeba na druhý den otevře gapem do plusu. Vznikne tak výraznější rozdíl mezi cenou, kde jsem se akcií zbavil skrze Call a cenou, kde akcie nakoupím znova na přímo, abych mohl pokračovat s výpisy dalších Callek. Tento rozdíl mi pak chybí, když na konci životnosti ITM Putky (po půl roce) chci například den před expirací provést uplatnění, abych získal zpátky vnitřní hodnotu Putky. Dá se proti tomuto nějak bránit nebo zefektivnit? Způsobuje mi to pak další náklady, který musím nahnat výpisy.

Snad je to pochopitelné co myslím :-).

Budu rád za tvůj pohled případně možné řešení, jak vypisovat Callky a následný znovuvstup, když už jsi hlouběji pod svým prvotním vstupem do akcií.

Díky moc

David

Ahoj Davide,

Ad 1) V první řadě záleží, jak jsi vstoupil do celého Collar, s jakým debetem například. Nákup ATM Long Put a výpis Short Call na vyšším strike vždy něco stojí, a to „se musí dohnat“. Pokud bezprostředně po vstupu do Collar začne podklad silně klesat, tak se může stát, že celý obchod by mohl být ztrátový. Rolování na nižší strike znamená, že prodáš Long Put na vyšším strike za značnou Vnitřní Hodnotu a malé Prémium, aby jsi na nižším strike nakoupil za menší Vnitřní Hodnotu a vyšší Prémium, záleží pak na konkrétní situaci, co ti to přinese, při poklesech akcií roste Implied Volatilita, takže vždy záleží na aktuální cenové situaci. Jednoduše tímto rolováním musíš získat co nejvíce peněz, aby jsi kompenzoval rolovací rozdíl, například rolováním ze strike 205 na strike 200 by jsi měl rolovat ideálně za příjem +500 USD, to je ale traderský ideál, pak by rolování bylo bez jakékoliv ztráty…Každopádně ti rolování „směrem dolů“ umožní vypisovat Short Call nad tímto (nebo na tomto) sníženém strike, takže by to mělo znamenat přinejmenším vyšší budoucí Prémia. Existují ještě jiné možnosti rolování, tyto mám připraveny popsat v posledním článku na pokračování Delta Neutral – X., protože tam se takový pokles na podkladovém futures vzhledem k hedžovacím Long Put nyní přihodil. Nechci tak nyní předbíhat.

Ad 2) Po poklesu podkladu silně pod strike Long Put již nevidíš smysluplná Prémia pro výpis Short Call na strike Long Put nebo vyšších, proto se zabýváš myšlenkou výpisů Short Call na nižších strike než je Long Put, co s tím? No, to záleží na averzi k riziku a ochotě unést ztrátu vyplývající z rozdílu mezi strikem Long Put a Short Call, kdyby se cena zotavila a začala růst nad tento nižší vypsaný strike a došlo k Assignment (jak píšeš – rozdíl ti bude chybět). Samozřejmě opět také záleží, jaká byla původní konstrukce Collar. Také se dá přihlédnout k aktuálním podmínkám na trhu a expiraci těchto Short Call, při weekly vypisovaných opcích by se dalo takto postupovat, je třeba mít na paměti, že dobré akcie se po propadech „rády zotavují“. Je to tak otázkou spíše související s mentalitou obchodníka než nějakou takovou obchodní akcí. Někdy je lépe provést Exercise Long Put a zaměřit se na jiné obchody, s Collar nejsou ztáty nic drastického, takže tato ztráta může být hravě pokryta dalším dobrým obchodem… Ahoj, Jirka :c)

Ahoj Jirko,

Collar je super strategie, ale dává finančně vůbec smysl? Má smysl kupovat drahou Long Put?

Pokud mohu s jakoukoliv long strategií dosáhnout ročně reálně 20% s přihlédnutím k fundamentální analýze(aby to nepadlo úplně do kytek) pak za 5 let mám 100%.

Výchozí stav 100.000 USD. Po 5 letech 200.000 USD.

V situaci, kdy mám propad u „dobré akcie“ 50% v průběhu 10 let, tak jsem v modelové situaci.

Výchozí stav 100.000 USD. Po 5 letech 200.000 USD. Pokuď vše investuji tak po 10 letech mám 400.000 USD.

Propad o 50% je na částku 200.000 USD. Je to pořád zhodnocení 100% z původního obchodovaného vkladu.

Pokud jsem trpělivý, tak dobré akcie se rády zotavují, tak ztráta se nejen smaže, ale i vydělám na růstu, pokuď nejsem zbrklý.

Dividendy v potaz neberu pro fér kalkulaci.

Je to na zamyšlení

Olda

Ahoj Oldo,

tvůj komentář je téměř telepatický, protože zrovna dokončuji článek, ve kterém se strategií Collar dost zabývám, takže o významnosti Long Put, jako součástí Collar ponechám nyní stranou. Významně se nyní zaměřuji na přístupy, které jsou doprovázeny nějakým stupněm zajištění, takže jestli Covered Call nebo Collar by pro mě byl Collar poměrně jasná volba. Kolik co vydělá, jak si strategie vede a jestli vůbec je něco smysluplné se alespoň u mě vždy spojuje s nějakou alespoň zevrubnou analýzou na historických datech a poté s vyhodnocením, jestli ji nasadím na nějakou část svého účtu, to je ale už na každém, jak se zjištěními, které načerpal nějakou analýzou, studiem nebo vlastním nápadem nakonec naloží….:c)

Ahoj Jirko,

Děkuji za zpětnou vazbu.

Moc se těším na další článek o Collar.

Jen jsem chtěl doplnit, že to co jsem psal si dovolím na akciích.

Na futures ne 🙂 Tam vždy collar či něco podobného.

Měj se hezky

Olda