VX futures je králem mezi deriváty volatility. Je nejvýznamnější odvozeninou VIX Indexu a představuje nejjednodušší formu, jak VIX Index v praxi obchodovat. Tento derivát je možné obchodovat na CFE (Chicago Futures Exchange) patřící pod křídla CBOE. Pokud tedy chcete mít k dispozici aktuální nezpožděná živá data těchto futures kontraktů, nezbývá než si pořídit u svého brokera subscription na tyto data (u IB stojí 2.50 USD/měsíc) na této burze, pro jednodušší potřebu se však dá vycházet ze zpožděných dat.

Všechny hodnoty zpožděných dat aktuálně obchodovaných VX futures kontraktů máte možnost sledovat například na „nástěnce“ s daty na webových stránkách CBOE.

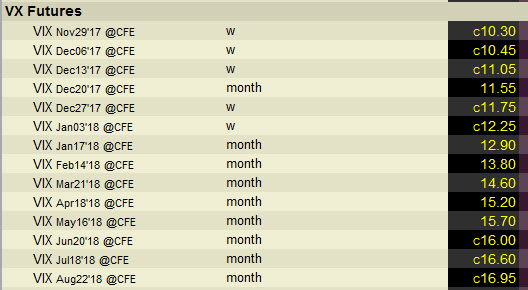

Z pohledu na výše uvedený obrázek vyplývá, že v současné době je listováno k obchodování pět weeklys VX futures kontraktů a devět měsíčních VX futures kontraktů. V budoucnosti budu pro všechna tato toto futures používat vždy označení „VX“, aby bylo vždy jasné, že se jedná o toto konkrétní futures, jež je odvozeno od hodnoty VIX Indexu. Pokud se podívám blíže na označení jednotlivých kontraktů, tak dokonce na stránkách mateřské CBOE je toto označení nesystémové a mírně neorganizované, protože někde jej označují jako VIX futures a na jiných místech jako VX futures. Pokud se podíváte na předchozí obrázek, tak tickerm VX jsou označovány weeklys futures kontrakty, měsíční kontrakty jsou označovány jako VIX, pokud si budete chtít stáhnout historická data ze stránek CBOE, budete vždy pracovat s jejich označením VX :c)

Struktura označování jednotlivých futures kontraktů je pak taková, že weeklys kontrakty jsou označovány číslem týdne, ve kterém expirují + tickerem „VX“ + označením měsíce roku, do kterého patří expirační týden. 52VX/Z7 je pak weeklys futures, které expiruje v 52. týdnu a tento 52. týden patří do měsíce prosinec roku 2017. Posloupnost týdnů je vždy přerušena o týden, ve kterém expiruje VX futures s měsíční expirací (obvykle třetí středa v měsíci). V obrázku výše tak můžete vidět, že po weeklys futures 50VX/Z7 následuje měsíční VX/Z7 a následně je uvedeno opět 52VX/Z7 weeklys futures.

Co vlastně toto VX futures kontrakt představuje, jaká je logika stanovení jeho ceny, jak se provádí jeho vypořádání a další související nezbytnosti by mělo být obsahem tohoto článku.

Pokud je momentální hodnota kukuřičného prosincového futures kontraktu na hodnotě 342 bodů, tak to jednoduše znamená, že tato cena odráží očekávání, že pří expiraci kukuřičného kontraktu by měla mít kukuřice právě tuto hodnotu. Není to tak jednoduché v případě VX futures a je nutné, pro další práci, správnou interpretaci VX futures pochopit. Aktuální hodnota VX futures totiž odráží, jaká bude při jeho expiraci očekávaná třicetidenní volatilita trhů měřená akciovým indexem S&P 500. Co se takovou interpretací vlastně skrývá? VXJ8 – dubnový VX futures kontrakt s expirací 18.4.2018, nám ve své momentální hodnotě 15.115 sděluje, že v třicetidenním období po expiraci tohoto VXJ8 futures, tedy v období 18.4.2018 – 18.5.2018 může být hodnota očekávané volatility měřená akciovým indexem S&P 500 na hodnotě 15.11. Je to tedy „očekávání, jaké bude očekávání“, což je zajímavá jazyková zápletka a také působivá logická úvaha.

Výpočet ceny VX Futures

Nejlepším způsobem, jak alespoň rámcově pochopit, jak vlastně takový VX futures kontrakt funguje, je alespoň rámcové pochopení konstrukce jeho výpočtu. Jednoduché nastínění kroků výpočtu by pak mohlo být dobrým základem pochopení fungování časové struktury (term-structure) jednotlivých VX futures a obecnému chování těchto kontraktů vůbec.

Pokud bych se zabýval teorií výpočtu hodnoty kukuřičného futures, tak bych zjistil, že jeho cena je tvořena hodnotou spotové ceny, která je „obohacena“ o tzv. „cost of carry“, tedy náklady spojené s jeho fyzickým držením. Musím vyhodnotit, že kdybych ji po sklizni prodal hned a ne až za čtyři měsíce, mohl jsem se těšit z hotových peněz a zejména z jejich ceny – úroků spojených z jejich držením. Kukuřici také po její sklizni musím například převážet do skladu a tam následně skladovat, pojistit, ošetřovat (aby ji například neznehodnotily myši nebo hmyz) a provádět další úkony, které stojí určité náklady a které bych měl do její pozdější ceny zapracovat, jednoduše připočítat k ceně samotné kukuřice – spotové ceně. VX futures kontrakty jsou odvozeniny VIX Indexu – spotové ceny očekávané třicetidenní volatility. V článku o obchodovatelnosti VIX Indexu jsem uvedl, že VIX Index je pouhé vypočítané číslo a představuje jakési očekávání. Toto očekávání generují pomocí sofistikovaného software burzovní servery na základě matematických modelů a není žádný problém si takové očekávání namodelovat ve svém počítači. Spotová cena VIX Indexu tak neleží někde ve skladu nebo se nepovaluje v chlívku, ale je to pouhé vygenerované číslo, proto metoda výpočtu ceny odvozeného futures kontraktu bude mít jinou filozofii.

Vzorec výpočtu ceny VX futures kontraktu vypadá následovně.

Nevypadá to příliš složitě, nicméně dopočítat se podle něj nějaké hodnoty není zase až tak jednoduché. Vzorec je tvořen odmocninou násobku nějakého konstantního čísla (365/30) a rozdílu hodnoty dvou proměnných – hodnoty Pt , od které je odečítána jakási hodnota vart(FT), výpočtem těchto proměnných se budu zabývat. Nebudu zbytečně teoretizovat a pokusím se na praktickém příkladu ukázat, jak bych se mohl pomocí takového vzorce dobrat k nějaké konkrétní hodnotě VX futures.

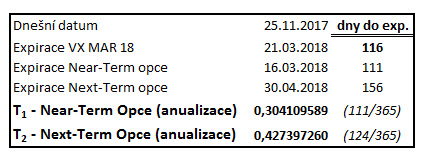

Je 25.11.2017 a já chci pomocí výše uvedeného vzorce vypočítat hodnotu VXH8 futures, tedy VX futures kontraktu, který expiruje 21.3.2018. Výpočet rozdělím na hledání hodnot dvou neznámých Pt a vart(FT).

Pt

Protože hodnota futures kontraktu vyjadřuje, jakou by mohla mít očekávanou třicetidenní volatilitu část trhu měřena akciovým indexem S&P 500 v období po expiraci tohoto futures kontraktu, tak tímto obdobím bude časový úsek od 21.3.2018 – 21.4.2018. Protože hodnota spotové ceny VIX Indexu je odvozena od dvou sérií opčních kontraktů na podklad SPX, a to těch, které jsou „mimo peníze“, tak pro výpočet hodnoty VXH8 futures je také vycházeno z odpovídajících sérií OTM opčních kontraktů na SPX. Výpočet, který bude proveden na odpovídající sériích opčních kontraktů podkladu SPX je téměř identický, jako je u stanovení hodnoty VIX Indexu a bude ve výsledku tvořit hodnotu výrazu „Pt “ z výše uvedeného vzorce. Hodnota „Pt“ je pak popisována jako hodnota opčního portfolia opcí „mimo peníze“ vstupujícího do výpočtu.

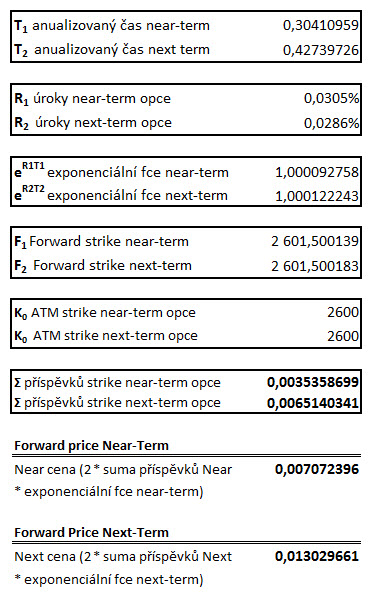

Protože hledaná hodnota VXH8 futures zobrazuje očekávání hodnoty volatility v časovém intervalu 21.3.2018 – 21.4.2018, k výpočtu výrazu „Pt“ použiji série opčních kontraktů „mimo peníze“ nacházejících se nejblíže k hraničním bodům tohoto intervalu. V mém konkrétním případě budu vycházet z hodnoty opcí „mimo peníze“ u opcí expirujících 16.3.2018 a opcí expirujících 30.4.2018. Jiné vhodnější opční řetězce nemám nyní k dispozici. Jestliže VXH8 futures expiruje za 116 dnů, tak opce s bližší expirací expirují za 111 dnů a opce se vzdálenější expirací expirují za 156 dnů. Rozdíl mezi těmito opčními expiracemi je 45 dnů. Stejně jako u výpočtu hodnoty VIX Indexu, bude nutné uvedené časy opčních kontraktů převést na anualizovaný tvar, budu tedy celkové časy obou expirací dělit hodnotou 365 (počet dnů v roce). Celkový přehled časů a její anualizaci pak mohu vidět níže na obrázku

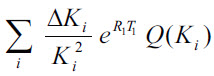

Hodnotu Pt z výše uvedeného vzorce vypočítám jako rozdíl mezi cenami jednotlivých opčních portfolií, které jsem si vybral do mého výpočtu, oficiálněji je pak tato transakce označována jako Pfar – Pnear. Cenu jednotlivého portfolia vstupujícího do výpočtu pak určím stejně, jako jsem v článku o výpočtu VIX Indexu vypočítával součet jednotlivých příspěvků cen na jednotlivých strike vstupujících do hodnoty dílčího výpočtu VIX Indexu (tedy kroky směřující k výpočtu VIN a VIF). Nebudu již nyní podrobně rozepisovat, jak jednotlivé hodnoty vypočítat, jak stanovit, které opce jsou ty, kterým říkáme „mimo peníze“, jak vypočítáme rozdíly mezi jednotlivými strike a jak spočítáme příspěvek každého strike do celkového součtu všech příspěvků. Toto jsem popisoval v článku o VIX Indexu. Důležitá je schopnost vnímat, že k výpočtu celkového Pt potřebujeme pro každou sérii znát dílčí součet všech příspěvků pro každou pozorovanou z obou opčních sérii. „Opráším“ nyní vzorec pro výpočet celkového součtu jednotlivých příspěvků jednotlivých strike do hodnoty VIX Indexu pro jeho další komentář.

V této fázi výpočtu podle tohoto vzorce totiž opět leží celková logika pohybu a tvorby ceny VX futures. Protože je cena dílčích Pfar – Pnear (a samozřejmě také celkového Pt) přímo úměrná zejména ceně opčního kontraktu (Q), tak cenový pohyb těchto opčních kontraktů bude zcela zásadně do počítané hodnoty futures vstupovat. Ze vzorce součtu výše toto jednoznačně vyplývá. Jak si toto opět vysvětlit prakticky? Já již mám cenu VXH8 samozřejmě vypočítanou, použil jsem k ní výše uvedené opční řetězce, které jsem si stáhl z platformy thinkorswim do svého Excelu (popisoval jsem v článku VIX Index). Hodnota VXH8 je nyní na hodnotě 14.50 a vychází z těchto opčních cen. Mohu si pak dopady změny cen na hodnotu počítaného VXH8 futures různě modelovat. Například, pokud si zvýším ceny opčních kontraktů „mimo peníze“ vstupujících do výpočtu o pouhých 20%, a to pouze těch, jejichž strike jsou vzdáleny od současné ceny 2600, tedy „mimo peníze“ o více než 10% (dále než 260 bodů od současné ceny), což je téměř nepozorovatelné zjištění u takto vzdálených opcí, natož se strike „mimo peníze“, tak hodnota VXH8 naroste (pokud všechny ostatní hodnoty zůstanou stejné) na hodnotu 16.46. Opět tak mohu konstatovat, že nepatrné a nepozorovatelné zvýšení cen opčních kontraktů ležících na velmi vzdálených strike způsobuje velmi dramatické pohyby hodnoty sledovaného VX futures.

Ve smyslu logiky výpočtu VIX Indexu do celkového výpočtu započítám také úroky (pomocí známé exponenciální funkce z minulých článků) a vypočítané hodnoty anualizovaného času, hodnotu ideálního Forward strike a strike K0 pro obě opční série, abych se pokusil finalizovat celý výpočet.

Na obrázku jsou vidět vypočítané hodnoty pro výpočet části vzorce, které jsem v článku VIX Index nazval jako Chuchvalec 1 a na následujícím obrázku jsou pak vidět výpočty, které byly tamtéž označeny jako stanovení hodnoty Chuchvalce 2.

vart(FT)

První část vzorce – hledání hodnoty Pt opčního portfolia z cen opčních řetězců v období třicet dnů po expiraci počítaného VX futures bych mohl považovat za objasněnou a zjištěnou. Hodnota druhé proměnné vart(FT) vstupující do výpočtu ceny VX futures je číslem, které se snaží zachytit možný rozptyl hodnot počítaného futures od dnešního dne, kdy se pokouším stanovit jeho hodnotu do dne jeho expirace. Toto číslo redukuje zjištěnou hodnotu opčního portfolia Pt právě o možné pohyby do jeho expirace VX futures a jeho smyslem je vyloučit ze vzorce volatilitu za toto období, které je v mém případě necelé čtyři měsíce. Tvůrci konstrukce výpočtu hodnoty VX futures se s vysvětlením výpočtu této hodnoty neobtěžovali podělit s veřejností a rovnou sdělují, že tento výpočet je chráněn patentem CBOE. Toto významně ztěžuje nalézt jeho správnou hodnotu a takový výpočet si sám sestavit.

Pokud se podívám, co vlastně zjišťuji, tak je to rozptyl hodnot, který může nastat v budoucnosti pro mé počítané futures, takže je to hodnota, kterou nemohu nyní v žádném případě exaktně znát. Pro její zjištění ale mohu využít historické pohyby VX futures a mohu tak nalézt tuto hodnotu empiricky zkoumáním minulých pohybů VX futures za mnou sledované období 116 dnů do expirace VX futures a z těchto hodnot extrapolovat tuto hodnotu. V mém případě jsem to takto také provedl a takto stanovenou hodnotu z analýzy historických dat jsem do vzorce zakomponoval. Hledáním správné hodnoty této proměnné se zabývá mnoho vědeckých prací, protože tato proměnná má na počítanou hodnotu ceny VX futures velmi velký vliv, je předmětem modelování a hledání ujištění, jestli je zobrazovaná hodnota VX futures vlastně správná a jestli její férová cena nakonec neleží někde jinde. Za několik takových prací snažících se takovou hodnotu zjistit mohu například uvést jednu z nich…..no, zlatý Excel s historickými daty.

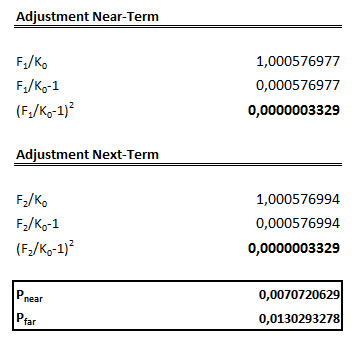

Pokud mám stanovenu hodnotu i druhé části vzorce, zbývá nyní pouze vzorec výpočtu ceny VX futures kontraktu dokončit, což sebou přináší jisté úpravy, všechny jsou vyobrazeny v níže uvedeném obrázku

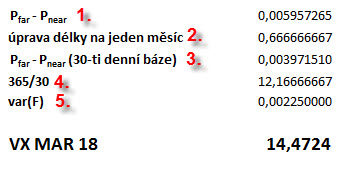

(1) Výpočet hodnoty Pt které je rozdílem ceny opčních portfolií, vzdálenějšího a bližšího

(2) Protože rozdíl mezi expiracemi je 45 dnů, musíme vypočtenou hodnotu převést na třicetidenní bázi, toto představuje koeficient 30/45 (0.666…)

(3) Vynásobení Pt hodnotou z řádku (2), výsledné VX futures totiž představuje třicetidenní očekávání

(4) Koeficient upravující období roku na jednotné 30-ti denní období

(5) Hodnota představující rozptyl cen futures od dnešního dne do jeho expirace (vart(FT)

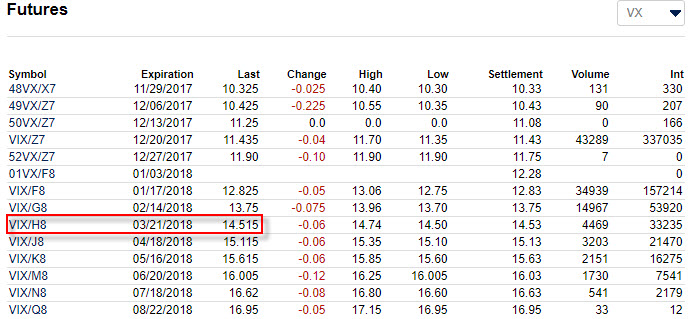

Dosazením výše uvedených hodnot do vzorce výpočtu VXH8 futures mám možnost zjistit, že jeho cena je 14,47. Mohl bych tuto cenu porovnal s cenou, která se objevuje jako aktuální na stránkách CBOE.

Je patrné, že cena 14.515 je velmi podobná vypočtené ceně 14.472. Námaha, kterou jsem ale jejímu zjištění věnoval je zcela neadekvátní kliknutí do obchodní platformy nebo provedení bleskového náhledu na web CBOE, kde se mohu okamžitě přesvědčit o aktuální hodnotě. Nemělo by tudíž být mou ambicí, si takto pracně hodnoty počítat, když toto někdo počítá za mě.

Interpretace výpočtu VX Futures

Není vůbec nutné pochopit přesný matematický výpočet hodnoty VX futures kontraktu, je ale dobré vědět, co tato hodnota vlastně znamená a co má na ni největší vliv. Obě věci spolu totiž velmi úzce souvisí. V případě, že jsem pochopil, že cena VX futures odráží očekávání, jaká bude volatilita na trzích měřených akciovým indexem S&P 500 ve třicetidenním období následujícím po expiraci konkrétního VX futures, tak se také může stát, že cena bude vyšší než současná spotová cena VIX Indexu (od kterého je VX futures odvozeno) a také ale může být nižší než současná spotová cena VIX Indexu. Protože vím, co vstupuje do výpočtu hodnoty VX futures – opční kontrakty se strike „mimo peníze“ zachycující toto následné třicetidenní období, tak si mohu jednoduše vysvětlit, co bude na trhu těchto VX futures normální a co nikoliv. V období normálního stavu na trzích jsou opční kontrakty na stejných strike ve vzdálenějších obdobích vždy dražší než ceny opčních kontraktů na stejných strike s expirací v bližších obdobích. Je to pochopitelné, platím za opci vždy větší prémium, které představuje zejména hodnotu času vtěleného do ceny opce. Čím delší období, tím vyšší cena, pokud jsou všechny cenotvorné prvky stejné, to má logiku. Můžeme tak vidět, že jednotlivá VX futures jsou tím dražší, čím jsou se vzdálenější expirací, jednoduše to odráží cenovou strukturu opčních kontraktů, které tvoří jejich výpočty. Tato časová striktura (contango) je pozorovatelná v největší části času.

Pokud ovšem na trzích zavládne nejistota, bude to nepochybně znamenat vyšší poptávku po SPX opcích, které slouží jako zajištění zejména pro akciová portfolia. Tlakem poptávky, zejména po Long Put opcích, a to těch na strikes „mimo peníze“, začnou vznikat cenové disproporce v jednotlivých opčních řetězcích. Největší nápor pak bude na nejbližší, a tedy momentálně nejlevnější Long Put opční kontrakty namísto opcí se vzdálenějších expiracích. Nejbližší opce prudce zdražují, vzdálenější opce však takové tempo nedrží. Jsou jednak pro zajištění drahé a také na ně působí obecné přesvědčení, že korekce nebude dlouhodobá a trhy se po turbulencích vrátí k normálu. Pokud jsem ukazoval vliv nepatrného zdražení opčních kontraktů na strikes značně „mimo peníze“ na příkladu výše uvedeného výpočtu, tak to bude znamenat, že nejbližší VX futures skokově posilují na úkor vzdálenějších a časová struktura na trzích VX futures se naruší. VIX Index silně posiluje a s ním návazně posiluji nejbližší VX futures, nejvíce první v pořadí následován dalšími v pořadí. Časová struktura se změní, když vzdálenější kontrakty jsou levnější než bližší kontrakty, tyto vzdálenější pak se svou cenou za bližšími zaostávají (angl. „backward“), proto se takovému stavu na trzích futures říká backwardation.

Settlement

Hodnota bodu VX futures kontraktu je 1.000 USD, pohyb Long VX z hodnoty 12.10 na hodnotu 13.10 znamená posílení právě o tisíc dolarů. Není problém takový VX futures koupit nebo jej prodat, trhy VX mají velmi dobrou likviditu, zejména na nejbližších kontraktech, také je zde přijatelný Ask/Bid Spread.

Každý futures kontrakt má svůj expirační den, kdy dochází k jeho zániku a vypořádání. Weeklys VX futures kontrakty v drtivé většině případů expirují každou středu, všechny měsíční kontrakty expirují nejčastěji v třetí středu v měsíci. VX futures kontrakt můžete držet až do jeho expirace a můžete tak vyčkat na jeho vypořádání, které je v penězích. Jak to probíhá konkrétně.

Konec obchodování s VX futures kontrakty je v expirační středu v 8:00 Chicagského času, v českém prostředí to znamená do 15:00 hodin, tedy jistou krátkou chvíli před Open trhů. Poslední chvíle, kdy máte možnost kontrakt prodat nebo koupit je nejpozději do 7:59:59 (14:59:59 u nás), tedy nejpozději jednu vteřinu před tímto koncem obchodování. Nemusím podotýkat, že se těsně před tímto zastavením obchodování rozevírají Ask/Bid spready, takže je většinou lepší počkat na samotné vypořádání drženého VX futures.

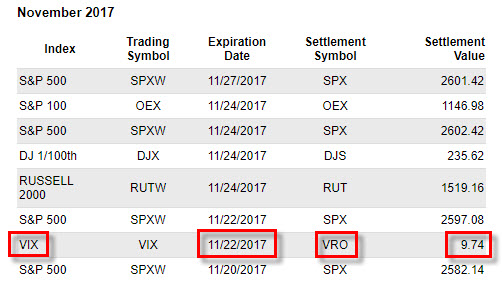

Držením VX futures kontraktu do expirace a do konce možného obchodování má za důsledek, že dojde k jeho vypořádání. Aby bylo možné VX futures kontrakt vypořádat, musí být stanovena jeho vypořádací hodnota (Settlement Value). K určení této vypořádací hodnoty se využívá tzv. SOQ procedura (Special Opening Quotation). Podstatou této procedury je zachytit zobchodované otevírací ceny opčních kontraktů SPX „mimo peníze“, které mají expiraci za 30 dnů ode dne, kdy je prováděno vypořádání příslušné VX futures. Pokud se některá z opčních cen SPX po Open nezobchoduje, je do SOQ započítán rozdíl mezi Ask/Bid ceny na nezobchodovaném strike. Tento proces zjišťování vypořádací hodnoty je obdobný výpočtu VIX Indexu a jeho výsledkem je settlement value, která je označována tickerem VRO. Pokud bych se chtěl detailně ponořit do takového výpočtu, mohu si zjistit, která opční série s třicetidenní expirací sloužila k výpočtu podle SOQ, mohu tyto série dosažené ceny i celkovými dalšími kalkulacemi pozorovat zde. Co z metody výpočtu vypořádací hodnoty vyplývá? Mnou držený VX kontrakt v expirační středu držím až do konce obchodování a chci jej nechat vypořádat. V platformě pozoruji, že před Open trhů ve středu je již obchodování zastaveno a cena se samozřejmě nemění. Čekám tedy na Open trhů a zejména čekám, jaký bude výsledek SOQ, který bude vtělen do tickeru VRO, který mohu na stránkách CBOE pozorovat zde. Tato informace je zveřejněna několik hodin po Open trhů a její výsledek je pak na těchto stránkách vidět tak, jako na níže uvedeném obrázku.

Minulou středu, 22.11.2017, byla vypořádací hodnota VRO stanovena procedurou SOQ na hodnotu 9.74. Nenechte se mýlit, že tato vypořádací hodnota (VRO) je stejná, jako je hodnota VIX Indexu pro Open trhů v tento den. Je jí samozřejmě velmi blízká, ale není totožná. Hodnota VIX Indexu se vypočítává ze dvou opčních sérií v přibližně třicetidenní budoucnosti a z jejich průměrné ceny, hodnota VRO je stanovena z opční série podle napsaného výše a z jejich zobchodovaných cen, proto se cena VIX Open a VRO liší a není v žádném případě totožná, je jí ale velmi blízká. Pro prvotní orientaci, jaká bude Settlement Cena (VRO) může ale dobře posloužit.

Podle hodnoty VRO je pak určeno, kolik za svůj držený VX futures kontrakt obdržím peněz. Pokud by tato cena VRO byla 14.50 a tak pokud jsem pořídil Long VX futures za 13.20, připíšu si na svůj účet 14.50 – 13.20 = 1.3 bodu x 1.000 USD = +1.300 USD. Pokud jsem pořídil Short VX futures kontrakt za 13.50, bude moje ztráta 13.50 – 14.50 = -1.00 x 1.000 USD = -1.000 USD.

Zevrubný náhled na konstrukci a fungování VX futures kontraktů by bylo dobré alespoň obecně pochopit, protože od těchto VX Futures jsou odvozeny další deriváty volatility a mnoho dalších obchodovaných investičních nástrojů. Tyto investiční nástroje jsou pak tradery velmi významně obchodovány a umožňují jim tak různé zaujímat postoje k očekávaným vývojům volatility na trzích jinými způsoby než například držením přímých VX futures.…:c)

Sleduj facebook, napiš e-mail nebo tweet