„Kdo se bojí, musí do lesa“. Parafráze na legendární rčení o osobní odvaze je mottem dnešního článku. Každý trader musel o něm přinejmenším slyšet a každý opční mentor jeho název musel přinejmenším několikrát „vypustit z úst“. VIX Index. „VIX Index je navržen tak, aby odrážel náhled investorů na budoucí 30-ti denní očekávanou volatilitu akciových trhů“ je doslovná definice této entity ze stránek jejího tvůrce – CBOE (Chicago Board Option Exchange). Jaká je jeho konstrukce, z čeho je vlastně tvořen, jak se konkrétně vypočítá a co to vlastně všechno znamená bude předmětem tohoto článku.

„…vstupte do pozice, když je VIX na hodnotě 13.50…“, „….buďte ve střehu, pokud je VIX Index více než 20…“, „…obchodování s VIX je určeno jenom pro zkušené obchodníky a pro drobné investory se vůbec nehodí…“, podobnými mýty, zhusta čirými nesmysly, je pak opředena existence tohoto tajemného finančního instrumentu, které vycházejí téměř ve všech případech z jeho totální neznalosti nebo nepochopení.

Abych něco dokonale pochopil, tak se musím přinejmenším zabývat myšlenkou, jak to vlastně funguje a z čeho je to sestrojeno. Pochopení základních principů konstrukce pak povede k zodpovězení všemožných otázek, které se kolem VIX Indexu „jenom rojí“ a také se tímto pochopením mohu utvrdit, jestli je obecná definice VIX Indexu vlastně vůbec přesná.

Podstatou VIX Indexu je „měření napětí“ na trhu opcí podkladového aktiva – indexu S&P 500 (SPX). V tuto chvíli navazuje tento článek na předchozí články o Beta, protože tento opční trh (SPX) je z velké části utvářen a využíván pro zajišťování akciových (a jiných) portfolií nebo pro možnost „vytvářet sázky“ pomocí opcí na pohyby tohoto trhu. Nyní tedy přichází první upřesnění obecné definice VIX Indexu. VIX Index ukazuje na očekávanou volatilitu akciových trhů měřených indexem S&P 500, tedy nic jiného. Nemá to nic společného s očekávanou 30-ti denní volatilitou kukuřičného kontraktu, akcií ČEZu nebo trhu japonských dluhopisů. I když si mohu myslet, že tyto trhy spolu korelují, tak přece jen trh, měřený indexem S&P 500, si žije svůj vlastní život a utváří jej pohyby všech jeho členů podle své váhy v něm, a to může být ve výsledku odlišné, než trh měřený indexem Nasdaq 100, Russell 2000 nebo jiným nástrojem, což nakonec vyplynulo z článků o Beta.

Pomyslné „vstoupení do lesa“ k rozptýlení obavy z podstaty VIX Indexu se budu snažit demonstrovat na výpočtu VIX Indexu pomocí Excelu. Pochopení jednotlivých kroků pak bude možná lepší náhradou k objasnění podstaty než akademické teze nebo mentorské fráze.

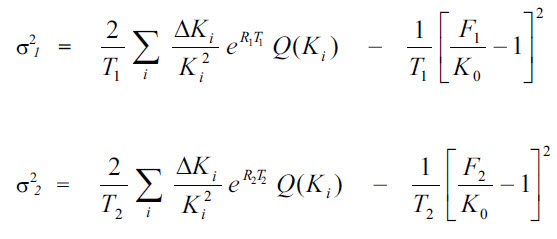

V období, kdy se obchodovaly pouze SPX opce s měsíční expirací, byly použity k výpočtu hodnoty VIX Indexu ceny jednotlivých měsíčních opčních kontraktů z prvních dvou expirací, a to podle nějakého klíče. S příchodem a listováním weeklys opčních kontraktů se tento postup upravil o existenci hodnot těchto týdenních opcí. Konkrétně, hodnota VIX Indexu je počítána z cen opčních kontraktů s expirací větší než 23 dnů a menší než 37 dnů. To je prazáklad celého výpočtu. Zapojením weeklys opcí došlo k lepší preciznosti s určením očekáváné volatility právě těsnější časovou vzdáleností jednotlivých cen. Pokud tedy vyberu oba příslušné opční kontrakty, mohu u konstruktérů VIX Indexu zjistit jeho vzorec výpočtu. Tento je složen ze dvou identických částí, pouze se bude lišit pro každou z opčních sérií použitými daty.

Vzorec vypadá na první pohled složitě, ale nepracuje se v něm s ničím jiným než s časem (T), hodnotou strike opci (K), úrokovou mírou (R), cenou opce (Q) a určení „jakéhosi“ forward strike (F), a to pro každou opční sérii zvlášť.

Jaká je jeho logika. Výše uvedený vzorec je obecný a kromě výše uvedených hodnot obsahuje pouze matematické výpočty. Tento matematický vzorec pak bude uplatněn na každou ze dvou sérií opčních kontraktů vstupujících do výpočtu. Každá ze dvou vybraných opčních sérií, která respektuje pravidlo pro výběr (doba do expirace větší než 23 dnů a menší než 37 dnů) tak bude podrobena stejnému výpočtu podle tohoto vzorce. Bude tak stanovena hodnota VIX Indexu pro každou ze dvou sérií opcí zvlášť. Oba výsledné výpočty pak budou, s ohledem na jinou délku času opcí do expirace, mezi sebou „zváženy“, aby výsledkem tohoto vážení byla „vyplivnuta“ hodnota celkového VIX Indexu. Shrnuto, celý výpočet bude o hledání hodnot T, K, R, Q a F, zbytek jsou jednoduché matematické operace.

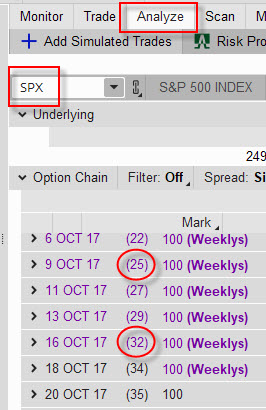

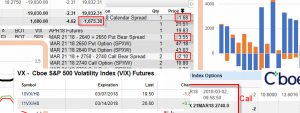

Budu tedy konkrétní. Je 14.9.2017 a chci zjistit hodnotu VIX Indexu. Pro stanovení výpočtu VIX Indexu použiji opce na podklad SPX s expirací za 25 dnů a za 32 dnů.

Výběr opčních kontraktů

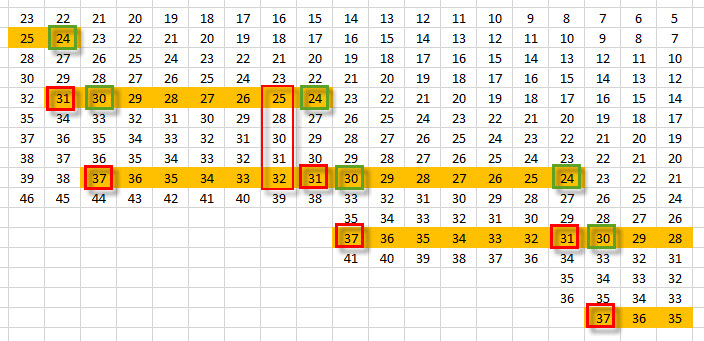

Do výpočtu VIX Indexu vstupují, podle definice jeho tvůrců, dvě série opčních kontraktů s expirací mezi 23 až 37 dny. Protože VIX Index zachycuje 30denní očekávání, je tato 30denní hranice důležitá pro stanovení výběrů jednotlivých opcí. Jedna z opčních řad musí být pod hranicí 30 dnů a jedna z řad musí být nad touto hranicí. V případě zasažení hranice 30 dnů do expirace jednou z opčních řad, dochází k rolování do další opční řady. Tato logika je znázorněna na obrázku níže.

V určitém časovém okamžiku v minulosti je výpočet VIX Indexu prováděn z opcí s expirací za 24 (bližší Near-Term Opce) a 31 dnů (vzdálenější Next-Term opce), toto znázorňují první zelené a červené čtverce vlevo na obrázku. Následující den, kdy opční série, která dosáhla mety 30dnů do expirace, se tato opční série stává Near-Term opcí a nová opční série s expirací za 37 dnů do expirace se stává Next-Term opcí (zelený a červený čtverec vpravo). Tento rolovací cyklus se pak vždy při zasažení času do expirace za 30 dnů neustále opakuje. V obrázku jsem červeným obdélníkem zachytil okamžik, který bude vstupovat do mého výpočtu, tedy opce s expirací za 25 dnů a 32 dnů.

Počítání času

Protože pracuji s opčními kontrakty o dvou různých expiracích, které vstupují do výpočtu, musím se nejdříve vypořádat s počítáním času. Musím tyto časy nějak sjednotit, abych je mohl porovnávat a také si připravit časové údaje pro konečné vážení vypočtených údajů pro obě časové řady cen opčních kontraktů. Nyní to zní nepřehledně, ale z dalšího vyplyne podstata takového konání.

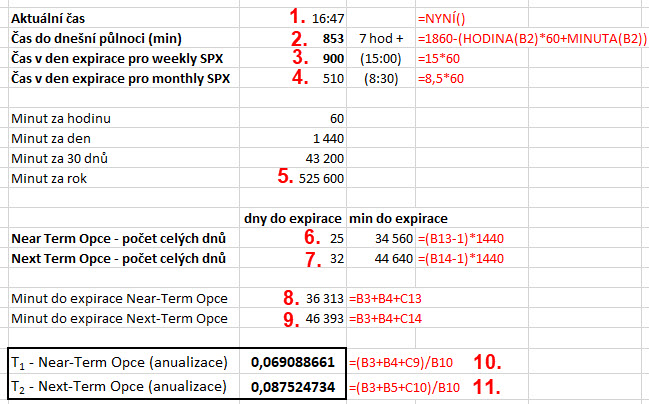

Představím si, jak se mě má pětiletá dcera zvídavě ptá „…a co je to minuta?“. Demonstrací na ciferníku mých hodinek ji ukazuji, že to je doba, kdy vteřinová ručička oběhne jedenkrát dokola. Protože je středa podvečer a my letíme v sobotu o půl páté odpoledne na společnou dovolenou, čelím dalšímu dotazu „…kolikrát musí oběhnout ta ručička, abychom už letěli k tomu moři?“. Jak odpovědět rychle a přesně? Provedu výpočet zbylých minut do odletu tak, že udělám tři podvýpočty. Nejdříve vypočítám, kolik mi dnes zbývá minut do dnešní středeční půlnoci. Poté vypočítám, kolik dnů zbývá do soboty a vynásobím počtem minut za tyto dny a nakonec spočítám, kolik minut mi zbývá v sobotu do odletu letadla (od půlnoci do půl páté). Sečtu tyto tři hodnoty a výpočet je hotov.

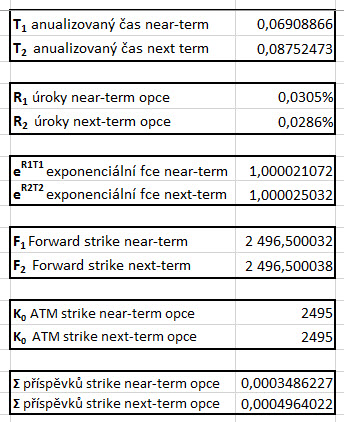

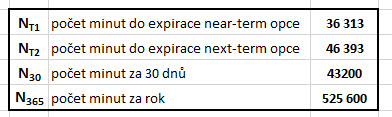

Stejně tak postupuji, abych zjistil, kolik minut zbývá opčnímu kontraktu do jeho expirace, tedy opčním kontraktům, které vstupují do mého výpočtu. K počtu minut do dnešní půlnoci přičtu počet dnů, který zbývá do expirace (převedený na minuty) a k němu připočtu počet minut v expiračním dni, kdy „letí letadlo“ – expirují opční kontrakty. Pokud vstupují do výpočtu klasické SPX kontrakty, tak tyto končí jejich settlement procedurou při Open v 8:30 posledního dne, pokud se jedná o weeklys SPX opční kontrakty, tak ty expirují při Close posledního obchodního dne v 15:00. Abych mohl jednotlivé časy porovnávat, musím změřené časy nějakým způsobem standardizovat, toto pak provedu vydělením výsledné hodnoty délky životnosti jednotlivých opčních kontraktů v minutách počtem minut za rok, tím získám jejich „anualizovaný tvar“, tedy hledanou hodnotu T1 a T2 pro každou opční sérii.

Celý výpočet časů pro obě opční řady je vidět na níže uvedeném obrázku.

1/ Aktuální český čas, kdy píšu tento příspěvek

2/ Počet minut do dnešní půlnoci. Minuty do půlnoci jsem posunul o sedmihodinový časový posun proti americkému času

3/ Počet minut v případě, že ve výpočtu používám weeklys SPX opční kontrakt (expiruje v 15:00 hodin)

4/ Počet minut v případě, že ve výpočtu používám klasický SPX opční kontrakt (expiruje v 8:30 hodin)

5/ Počet minut za rok

6/ Počet minut pro celé dny zbývající do expirace bližší opce

7/ Počet minut pro celé dny zbývající do expirace vzdálenější opce

8/ Součet všech minut pro délku života bližší opce (dnešní zbytek do půlnoci + dny do expirace + počet minut v expirační den)

9/ Součet všech minut pro délku života vzdálenější opce (dnešní zbytek do půlnoci + dny do expirace + počet minut v expirační den)

10/ Výpočet T1 pro bližší opci anualizací výsledku z předcházejícího výpočtu (8) vypočtená dělením počtem minut za rok

11/ Výpočet T2 pro vzdálenější opci anualizací výsledku z předcházejícího výpočtu (9) vypočtená dělením počtem minut za rok

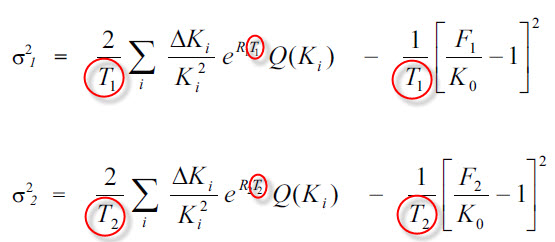

Tímto výpočtem jsem vyřešil vyhledání první hodnoty T1 a T2 (červené kroužky) pro oba vzorce výpočtu VIX Indexu

Úroky

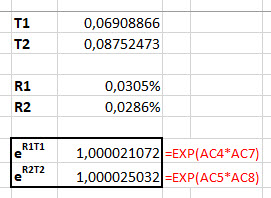

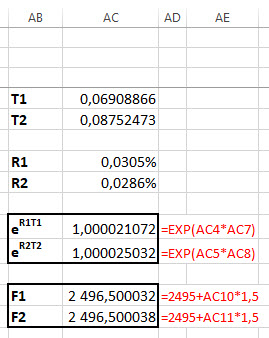

Do vzorce výpočtu VIX Indexu vstupuje také hodnota úroků (R1 a R2). Úroky reprezentují hodnotu výnosu amerických dluhopisů U.S. T-Bills nejblíže splatných k expiraci jednotlivých použitých opčních kontraktů. Protože je to velmi mikroskopická částka, ovlivňující výsledek výpočtu velmi nepatrně, budu se držet vzorových údajů ze stránek CBOE, které použily pro bližší opční kontrakt hodnotu R1 ve výši 0,0305% a pro vzdálenější opční kontrakt hodnotu R2 ve výši 0,0286%.

Tyto hodnoty úroků se objevují ve vzorci výpočtu VIX Indexu jako koeficient exponenciální funkce (zelený kroužek).

Koeficient exponenciální funkce je tedy tvořen součinem hodnot úrokové míry a jednotlivých hodnot vypočteného času, který již mám vypočten podle předchozího odstavce. Mohu pak hodnotu této exponenciální funkce vypočítat jednoduše pomocí Excelu

K výpočtu jsem použil funkci EXP z Excelu s argumentem – násobkem úroků a vypočteného anualizovaného času. Protože hodnota anualizovaného času je malé desetinné číslo a hodnota úroků je ještě menší desetinné číslo, bude se hodnota exponentu blížit hodnotě nula. Cokoli téměř na nultou je téměř jedna, proto bude hodnota této části vzorce vždy téměř rovna jedné a nebude tak velikost konečné vypočtené hodnoty VIX Indexu nějak zásadně ovlivňovat. Mohu tak jednoduše konstatovat, že úroky nehrají ve výpočtu VIX Indexu téměř žádnou roli.

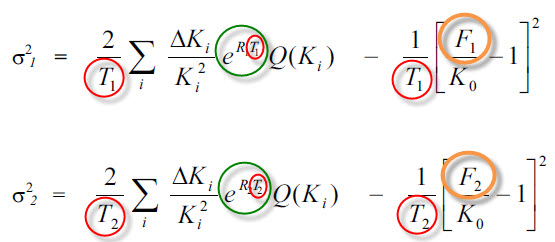

Výpočet Forward Strike

Mohu si představit, že hledání výpočtu VIX Indexu je soutěž v přetahování lanem. Ve smyslu tohoto příměru by pak na jedné straně lana stály OTM Call opce a na druhé straně lana by stály OTM Put opce. Hledání tzv. Forward strike bych pak mohl přirovnat ke zjišťování, kde je přesný střed takového lana. Tato zjištěná hodnoty pak vstupuje do výpočtu takto (hnědé kroužky)

S tímto úkolem se tvůrce výpočtu vypořádal velmi jednoduše. Z opčních řetězců obou opčních kontraktů vstupujících do výpočtu, je základem pro hledání takového Forward strike nejmenší absolutní hodnota rozdílu mezi Call i Put cenami. Jak toto vypozorovat prakticky? Do svého Excelu si stáhnu opční řetězce obou sledovaných opčních sérií. Tyto opční řetězce mohu pořídit pro sledovaný den 14.9.2017 například z papertradingové aplikace thinkorswim, když po kliknutí na záložku Analyze a kartu „thinkback“ při zadání tickeru SPX vyberu a nechám si zobrazit pro zadaný den 14.9.2017 mnou požadované opce s expirací za 25 a 32 dnů.

V pravém horním rohu aplikace kliknu na Menu a vyberu možnost Export to file…

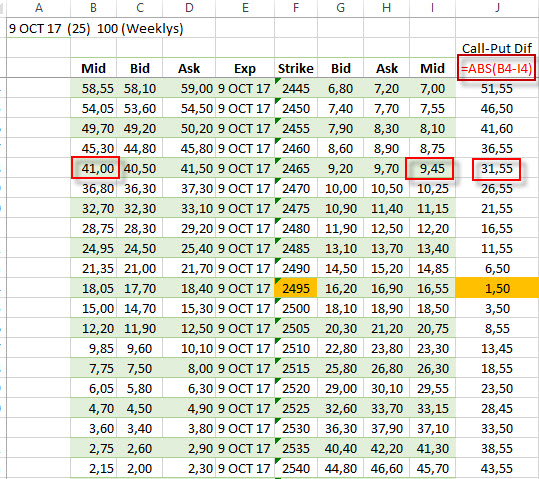

Ve vyskočeném okně se nabízí soubor .csv, který obsahuje excelovská data obou vybraných řetězců z tohoto dne. Tyto si nechám uložit a zobrazit ve svém Excelu. Po grafické úpravě mám možnost následujícího pohledu

Pro každou opci Call i Put na každém strike mám zobrazeny jejich Ask a Bid. Pro potřeby zjištění nejmenšího absolutního rozdílu musím nejdříve vypočítat jejich středové ceny – MID. Jednoduše (Ask+Bid)/2 – obyčejný průměr. Pak mohu vidět, například pro strike 2465, průměrnou cenu Call opce 41.00 a pro Put opci průměrnou cenu 9.45. Jejich rozdíl je 31.55. Takto provedu vyhledání rozdílu pro všechny opce v opčním řetězci. Z takto jednoduchého výpočtu zjistím, že nejmenší hodnota je u strike 2495 a činí 1.50. Je to pochopitelně strike nejblíže momentální ceně trhu. Abych mohl vypočíst hodnotu Forward Strike (tedy přesného středu lana pro přetahování) použiji vzorec konstruktérů VIX Indexu

![]()

Není to nic složitého. Hodnotu exponenciální funkce již mám vypočtenu z předchozího výpočtu s úroky a na ostatní hodnoty se dívám do svého opčního řetězce. Strike Price je 2495 (ten s nejmenší hodnotou rozdílu cen) a samotný rozdíl je 1,50. Mohu proto hravě vypočítat hodnotu Forward strike pro opce s nejbližší expirací.

Podle tohoto jednoduchého výpočtu mohu stanovit hodnotu Forward strike pro oba opční řetězce z výpočtu. V mém případě jsou to hodnoty velmi podobné a činí zhruba 2496,50. To je pomyslný „střed lana“ pro oba oční řetězce.

Výběr opcí pro výpočet

Do výpočtu ceny VIX Indexu podle jejich tvůrců patří ceny OTM Call a OTM Put opcí. Zbývá tak definovat, které opce jsou tímto myšleny. I s takovou zdánlivou jednoduchostí se museli tvůrci výpočtu vypořádat. V příkladu s přetahování lanem by takový problém znamenal, že chci poznat jména chlapů na obou stranách lana (hodnoty strike) a jejich sílu, kterou umí lano táhnout (ceny opcí na těchto strike). V logice výpočtu je to zařízeno tak, že se bude definovat jakýsi „strike nula“ K0 (černý kroužek) pro každou opční sérii.

Zařízeno je to jednoduše. Tímto strike je nejblíže nižší strike pod vypočteným Forward strike z předcházejícího odstavce. Zjednodušeně takto si tvůrci výpočtu VIX Indexu vysvětlují hodnotu ideálního ATM strike. Pokud se tedy někdy dostanete v restauraci do odborné diskuze o tom, co je vlastně ATM strike, tak takové vysvětlení by určitě mělo stačit :c). V mém případě při hodnotách Forward strike zhruba 2496,50, téměř stejných pro oba opční řetězce, je tímto ATM strike v obou případech strike 2495.

Všechny opce na nižším strike než je K0 strike 2495 jsou pak považovány za OTM Put opce a všechny opce na strike vyšším než tento K0 strike 2495 jsou pak považovány za OTM Call opce.

Práce s OTM opcemi

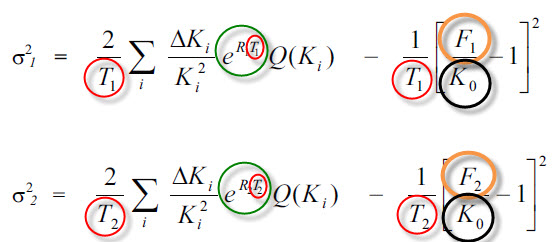

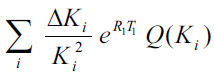

Téměř všechny hodnoty, které jsem musel definovat pro budoucí výpočet mám stanoveny. Vybral jsem si dvě příslušné série opčních kontraktů a mám spočítanou annualizovanou hodnotu jejich času. Dále vím, že úroky nebudou hrát ve výpočtu téměř žádnou roli a pochopil jsem, které opční kontrakty jsou považovány za opce „mimo peníze“. Zbývá tak samotná podstata výpočtu, a tou je práce s cenami jednotlivých strike vybraných OTM opčních kontraktů. Musím se prostě vypořádat s níže uvedenou částí vzorců pro výpočet VIX Indexu.

Písmeno „K“ označuje jednotlivé vybrané OTM strike a písmeno „Q“ cenu opcí na těchto strike. Pokud někomu přijde, že je to doposud složité, málo srozumitelné nebo dokonce zbytečné k porozumění, tak mohu říct, že to vlastně ani nevadí, protože jádro pochopení funkce výpočtu hodnoty VIX Indexu (tedy i klíč k jeho samotného fungování) je vyznačen právě v této fázi. Podstatou fungování je vložena právě do této části celkového vzorce výpočtu hodnoty VIX Indexu

Podle této části vzorce se jedná o celkový součet podílů rozdílu sousedních strike (∆K) a druhé mocniny tohoto strike a toto vše je násobeno cenou opčního kontraktu na tomto strike. Pokud vyhodnotím situaci matematicky a budu ji chtít takto interpretovat, tak hodnota VIX Indexu bude přímo úměrná kroku jednotlivých strike a jejich ceně a nepřímo úměrná druhé mocnině těchto jednotlivých strike.

Co to prakticky znamená? Protože já již mám samozřejmě výpočet celého VIX Indexu hotov, mohu s ním libovolně experimentovat ve smyslu tohoto vzorce. Mohu si například představit, že při ceně SPX 2495 je VIX Index na hodnotě 10.45. Z nějakého důvodu začnou investoři nakupovat OTM Long Put opce, a to na hodně vzdálených strike. Ceny ATM opcí zůstanou téměř beze změny, ale ceny na těchto velmi vzdálených strike začnou podstatně růst. Díky vyvolané poptávce. Modelově jsem na strike 2275 a nižších (10% a více od současné ceny) zvedl ceny těchto opcí skokově o nárůst 50%, toto jsou strike opcí s třicetidenní expirací téměř mimo jakoukoliv běžnou traderskou pozornost. Ta opce, která stála původně 10 USD nyní bude stát 15 USD. Pohledem do opčního řetězce takovou změnu ani nezaregistrujete. VIX Index ale změní svou hodnotu skokově na 12.46 – posílí o neuvěřitelných +17% své hodnoty. Nenápadné a téměř nepozorovatelné zdražení vzdálených OTM Long Put opcí způsobí brutální pohyb na VIX Indexu.

Na základě této zkušenosti pak mohu formulovat druhé upřesnění obecné definice VIX Indexu. Jeho výše závisí pouze na změně cen OTM opcí na podkladové aktivum SPX, na ničem jiném. Index S&P 500 tedy může růst nebo klesat, ale hodnota OTM opcí může zůstat stejná a tím také hodnota VIX Indexu. Nezáleží pak na hodnotě tohoto indexu, ale náladě obchodníků pořizovat nebo nepořizovat OTM opce na SPX. To je také vysvětlení, že inverzní chování VIX Indexu a SPX není úplně stoprocentní. SPX tak může klesat a hodnota VIX Indexu může stagnovat nebo dokonce klesat také, jednoduše proto, že není na trhu nálada kupovat takové OTM Long Put opce, tedy zejména se zajišťovat proti poklesu trhů. Platí to samozřejmě také naopak. Růst SPX a růst VIX Indexu (nebo jeho vysoké hodnoty) by měl signalizovat, že zajišťovací opce prudce zdražují, protože po nich roste poptávka. Roste přesvědčení o tom, že je dobré být zajištěn nebo se „zvyšují sázky“ na propad trhů, proto obchodníci kupují tyto OTM Put opce.

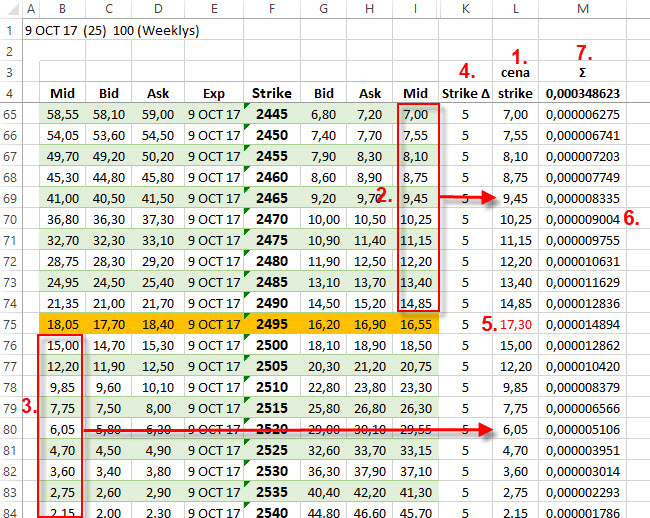

Jak tedy pokročit ve výpočtu VIX Indexu podle tohoto vzorce. V Excelu, kde mám načteny oba opční řetězce, provedu úpravy a výpočty podle níže uvedeného obrázku

Před úpravou tabulky s opčním řetězcem vyloučím veškeré strike, které nemají stanovenu cenu BID, vyloučím tak z výpočtu opce, kde není možné férově stanovit jejich cenu. Budou to zejména opce na úplných „okrajích opčního řetězce“, tedy ty s velmi vzdálenými strike. Poté provedu úpravy podle jednotlivých bodů obrázku:

1/ Vytvořím si nový sloupec, do kterého budu přesouvat ceny OTM opcí Call i Put

2/ Do výše vytvořeného sloupce překopíruji ceny všech OTM cen Put opcí, které jsou pod ATM strike, který je podbarven žlutě

3/ Do výše vytvořeného sloupce překopíruji ceny všech OTM cen Call opcí, které jsou nad ATM strike, který je podbarven žlutě

4/ Vytvoříme si další sloupec, do kterého budeme počítat ∆K, tedy rozdíly mezi sousedními strike. Například rozdíl strike 2455 a 2450 je +5.

5/ V případě ATM strike K0 nepřenášíme hodnotu ceny MID příslušné opce, ale vypočteme ji jako průměr Call a Put ceny (Call+Put)/2

6/ Vypočteme si celý vzorec výše pro každý jednotlivý strike podle tohoto uvedeného vzorce. Budeme tedy v každém řádku zjišťovat podíl rozdílu strike (∆K) dělit druhou mocninou hodnoty strike. Toto budeme násobit exponenciální funkcí (již máme vypočtenu dříve) a násobit cenou opce ze sloupce podle kroku (3). Vzorec pro nějaký můj řádek (například řádek č. 70) bude vypadat následovně =(K70/POWER(F70;2))*EXP($AE$5+$AE$8)*L70 (podíl strike a druhé mocniny strike x exponenciální funkce x cena opce). Vypočítané číslo v tomto sloupci pro každý řádek představuje „výši účasti“ každého strike v celkovém výpočtu VIX Indexu pro danou opční sérii.

7/ Protože hledáme součet těchto jednotlivých položek, tak vypočítané hodnoty ze všech řádků sloupce sečteme. Sečteme tak „celkovou účast“ této opční série na celkové budoucí hodnotě VIX Indexu.

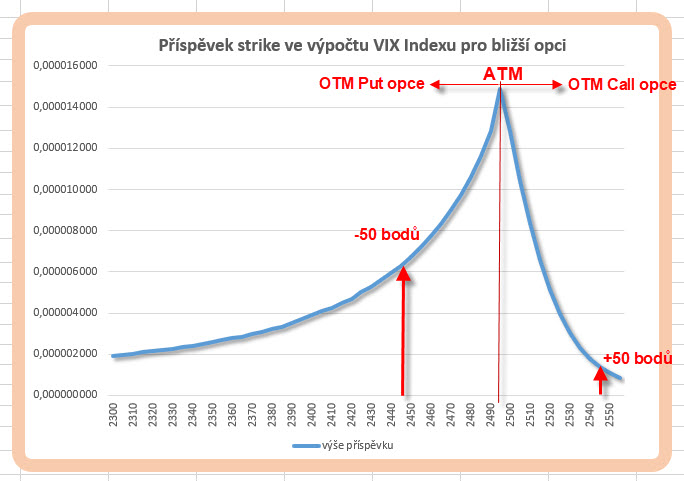

Stejný výpočet provedeme i pro druhou opční sérii se vzdálenější expirací vstupující do výpočtu VIX Indexu. Poté budeme mít vše co potřebujeme k výpočtu VIX Indexu pro den 14.9.2017. Výše uvedený výpočet znamenal zjištění, jakým způsobem každý konkrétní OTM strike (Call nebo Put) přispívá do celkového výpočtu VIX Indexu, a to pro každou opční sérii zvlášť. Protože to není pouhým okem tak patrné, zobrazil jsem si v grafické podobě takové „příspěvky“ pro všechny strike, kde je rozdíl mezi těmito strike 5 bodů, a to pro Call i Put stranu.

Je zřetelné, že nejvyšší podíl ve výpočtu budou mít změny nejbližších hodnot okolo ATM strike, a to na „obou stranách lana“, tam tahají nejsilnější borci. Pokud si ale promítnu výši účasti ve vzdálenosti -50 strike a +50 strike, tak je velmi zřetelně vidět, že příspěvek OTM Call opcí je nevalný, zatímco na straně OTM Put opcí je nepoměrně vyšší. Celkový prudký spád na straně Call oproti pozvolnému spádu na straně Put dává jasně najevo, že Put „borci“ jsou daleko větší siláci a je jich také nepoměrně více. Přetahovanou o lano vždycky vyhrají. I velmi vzdálené Put strike hrají svým příspěvkem v hodnotě VIX Indexu podstatnou roli. Znamená to jediné, a bude to třetí upřesnění obecné definice VIX Indexu. Jeho výše závisí zcela zásadně na změnách cen OTM Put opčních kontraktů na podkladové aktivum SPX.

VIN a VIF

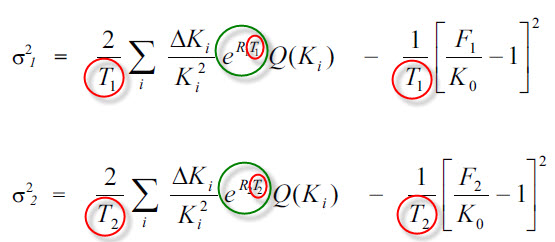

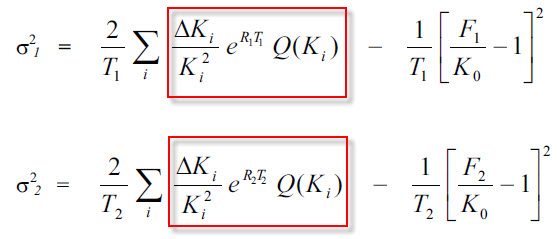

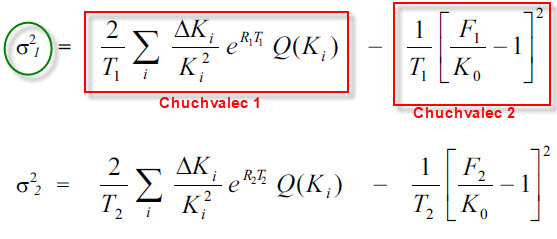

Přistoupím k finalizaci výpočtu. Pro každou opční sérii vypočítám hodnotu „δ2“, která bude představovat VIX Index pro každou opční sérii. Pracovně jsem celý vzorec rozdělil do dvou částí na „Chuchvalec1“ a „Chuchvalec2“

Nejdříve si shrnu, které hodnoty jsem již vypočítal a které mám ze vzorce pro výpočet VIX Indexu k dispozici a které budou sloužit k řešení chuchvalců.

Mám tak pro obě opční série vypočtený anualizovaný čas, zjištěnu úrokovou míru, hodnotu exponenciální funkce, forward strike a stanoven ATM strike. Nyní jsou tedy na řadě pouze nejjednodušší matematické operace sčítání, odčítání, násobení, dělení a odmocnina pro výpočet celého vzorce ve dvou vyhotoveních pro každou opční sérii vstupující do výpočtu.

Výpočet je zřetelný z výše uvedeného obrázku.

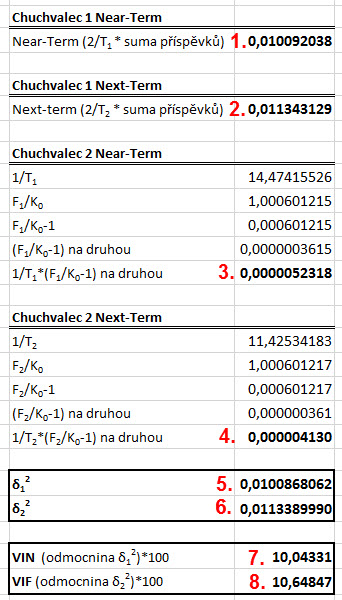

1/ Pro výpočet Chuchvalec1“ mám již hodnotu sumy výše příspěvků vypočítanou v mém Excelu a je to částka označená číslem (7) v předchozím obrázku s vyobrazením Excelovské tabulky. Zbývá ji jenom vynásobit hodnotou 2/T1 a mám tento chuchvalec rozpleten.

2/ Stejný výpočet pro opční sérii se vzdálenější expirací vynásobením hodnotou 2/T2

3/ Výpočet Chuchvalec2, krok po kroku v matematických operacích pro bližší opční sérii

4/ Stejný výpočet Chuchvalce2 pro vzdálenější sérii opět v jednotlivých krocích

5/ Kompletace vzorce Chuchvalec1 mínus Chuchvalec2 pro bližší opční sérii

6/ Stejná kompletace vzorce pro vzdálenější opční sérii

7/ Odmocnění předcházejícího výpočtu (5) a násobek x 100 – VIN pro bližší opční sérii

8/ Stejné odmocnění předcházejícího výpočtu (6) a násobek x 100 – VIF pro vzdálenější opční sérii

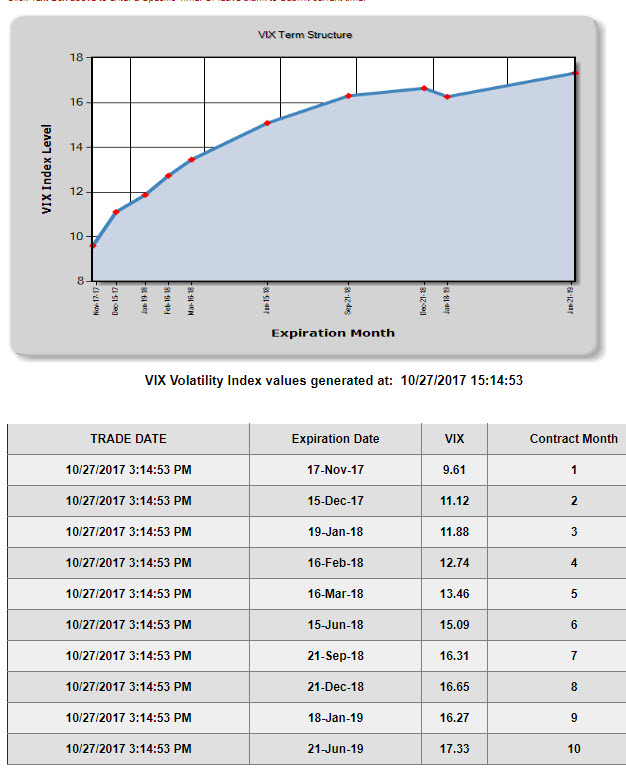

Pokud jste dočetli článek do tohoto místa, tak vězte, že jsem již krůček od výpočtu hodnoty VIX Indexu. Vypočtené VIN (CBOE Near-Term VIX) a VIF (CBOE Far-Term VIX) jsou totiž hodnoty VIX Indexu pro každou opční sérii zvlášť. Tyto dvě hodnoty, tedy VIX bližší a vzdálenější opce můžete sledovat přímo na stránkách CBOE. Můžete tak, kromě samotné hodnoty konečného VIX Indexu, který vidíte ve svých platformách, sledovat také tyto její dvě komponenty VIN a VIF. Pokud bych chtěl pozorování takové očekávané volatility na trzích SPX více rozklíčovat, tak se mohu ponořit do zkoumání „Term Structure“ takových výpočtů, tedy požitou metodu výpočtu popsanou v článku použít na více opčních řad s různou expirací v budoucnosti a pozorovat, jaká je jejich časová struktura. Na stránkách CBOE je možné takovou Term Structure pozorovat zde .

Takový obrázek by pak byl k vidění na těchto stránkách a zobrazuje včerejší údaje o takové časové struktuře. V grafu jsou vyneseny hodnoty vypočtené metodou pro výpočet VIX Indexu pro každou opční sérii s budoucí expirací vyznačenou v tabulce pod grafem (budoucí expirace klasických měsíčních opcí). Touto časovou strukturou se budu podrobně zabývat v dalších článcích, takže na její interpretaci přijde v budoucnosti řada.

VIX Index

Finále. Výpočet VIX Indexu není nyní nic jiného, než jen matematická operace s údaji vypočtenými podle předchozího odstavce. Máme vypočteny hodnoty jednotlivých VIX Indexů pro každou ze dvou opčních řad, nyní stačí jejich hodnoty pouze „zvážit v čase“, tedy přiložit patřičnou váhu jedné hodnotě na úkor hodnoty druhé podle časového hlediska, vzhledem k různým délkám expirací použitých opčních kontraktů. K tomuto výpočtu vyrobili konstruktéři výpočtu vzorec, který je zobrazen níže.

Vypadá děsivě, ale není tomu tak. Hodnoty sigma a T již máme dávno vypočteny, zbylé údaje jsou údaje o časech v minutách, které se vážou k použitým opčním kontraktům. Těmito časovými výpočty jsem se zabýval v úvodu článku

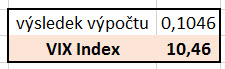

Zbývá jen takové údaje dosadit do výše uvedeného vzorce, který „zváží“ VIX Indexy pro každou opční řadu podle hlediska času. Jsou to pouze jednoduché matematické operace. Jejich výsledkem by mělo být níže znázorněné.

Vypočtené desetinné číslo vygenerované výpočtem vzorce vynásobím stem a dostanu hodnotu konečného VIX Indexu pro daný čas daného dne, tedy konkrétně pro můj výpočet hodnotu 10.46. Pokud bych chtěl tuto skutečnost ověřit v praxi, tak na níže uvedeném grafu je hodnota VIX Indexu dne 14.9.2017. Protože základem výpočtu byly opční řetězce s Close cenami SPX, měla by hodnota vypočteného VIX Indexu odpovídat své Close ceně v tento den.

Je to možná složité, ale má to svou vlastní logiku. Nechtěl jsem opravdu čtenáře otrávit nějakou suchopárnou matematikou. Nemělo by být ambicí si počítat VIX Index v nějakém svém Excelu, to je úplně zbytečné, je ale zapotřebí vědět, jak to vlastně celé funguje. Zásadní informací je, že VIX Index je počítán pomocí cen opčních kontraktů podkladu SPX a ničeho jiného, bude tedy odrážet jeho pohyby a pohyby jeho nejvýznamnějších komponent. Pro pochopení pak dále stačí vědět, že existují nějaké dvě opční série s expirací kolem třicátého dne v budoucnosti a že z těchto opčních sérii se k výpočtu používají pouze hodnoty opčních kontraktů, které jsou „mimo peníze“. Dále je dobré pochopit, že Put opční kontrakty, které jsou „mimo peníze“ hrají ve výpočtu zásadní vliv a stačí pouze nepatrné a okem nepozorovatelné zvýšení jejich cen k tomu, aby hodnota VIX Indexu podstatně vystoupala. Pokud si přečtete články o Beta, tak je jasné, že toto napětí na cenách OTM Put opcí vyvolávají zejména zajišťovatelé portfolií nebo spekulanti na pokles trhu, proto je někdy nazýván VIX Index jako „Index strachu“…. :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj,

znamená to, že „seriál“ o obchodovaní VIXu, ktorý si spisoval na nemenovanom portáli budeš presúvať na dobretrejdy.com? 🙂

Dik

M.

Ano, všechno bude tady, měj se a ahoj, Jirka

Demonstrací na ciferníku mých hodinek ji ukazuji, že to je stav, kdy minutová ručička oběhne jedenkrát dokola.

Řekl bych spíš než stav je to doba a než minutová je to vteřinová.

Jinak díky za výborný článek.

…no jo, fakt, díky za pozorné čtení a upozornění na logický a věcný nesmysl, ahoj, Jirka :c)

Ahoj,

děkuji explicitně za tenhle článek. Pro mně je to jeden z těch praktických. Jak se popasovat s uchopením něčeho komplexního, kde hodně ostatních autorů jenom krouží kolem horké kaše. Na druhém konci stojí oficiální popis od COBE, který je přesný ale zbytečně detailní, teda popisující všechny okrajové záležitosti – pro začátečníka je to jenom matoucí v tom co je důležité/směrodatné a co naopak není. Tady v tom článku je přehledně popsáno a vysvětleno vše důležité.

Roman

Zdravím,

… Put „borci“ jsou daleko větší siláci a je jich také nepoměrně více. Přetahovanou o lano vždycky vyhrají. I velmi vzdálené Put strike hrají svým příspěvkem v hodnotě VIX Indexu podstatnou roli. Znamená to jediné, a bude to třetí upřesnění obecné definice VIX Indexu. Jeho výše závisí zcela zásadně na změnách cen OTM Put opčních kontraktů na podkladové aktivum SPX.

Nerozumím tomu, jak toto tvrzení plyne ze struktury výpočtu VIXu, která je ve své podstatě naprosto symetrická.

Toto je přece jen odrazem momentální situace na trhu, kdy OTM Put opce jsou „váženě dražší“ než OTM Call opce, ne?

Na čem je založeno tvrzení, že „přetahovanou vždycky vyhrají“ kromě toho, že v tomto konkrétním případě to tak vyšlo?

Díky

Tomáš

Ahoj Tomáši,

v článku je to vysvětleno v sekci „Práce s OTM opcemi“. Rozložení cen OTM opcí určitě není symetrické, k výpočtu se berou hodnoty na nenulových strike a těch je velmi podstatně více na Put straně než na Call straně, je to dost plasticky vidět na grafu „Příspěvek strike ve výpočtu VIX indexu…“ v textu, kde je znázorněna asymetrie využitých strike k výpočtu na obou stranách opčního řetězce. Právě tato asymetrie počtu a přiřazeného významu ve výpočtu dělá z cenového pohybu opcí na Put straně takto významněji dynamičtější prvek cenového pohybu VIX Indexu…Jirka :c)

Ahoj Jirko,

díky za odpověď.

Ano, rozumím tomu, jak konkrétní data použitá v článku ilustrují převahu Put opcí dne 14.9.2017.

Čemu nerozumím, je, jak z to plyne obecné tvrzení, že „Put borci … vždycky vyhrají.“ a na to navazující tvrzení, že „[VIX] závisí zcela zásadně na změnách cen OTM Put opčních kontraktů na podkladové aktivum SPX.“

Proč by za jiné tržní situace nemohly převažovat Call opce?

Díky

Tomáš

Ahoj Tomáši,

tak asi nerozumím tvé otázce „Proč by za jiné tržní situace nemohly převažovat Call opce?“, protože podstatou pochopení konstrukce výpočtu hodnoty VIX Indexu je skutečnost, že jeho cena roste, pokud ceny OTM Put opcí na SPX rostou, a to je za situace, kdy akciové trhy (měřené tímto akciovým indexem) padají. Tato funkcionalita je způsobena zvýšenou poptávkou po těchto Put opcích a tuto skutečnost přenesli autoři výpočtu do jeho konstrukce a toto je také předmětem článku. „Put borci“ samozřejmě prohrávají, pokud akciový trh stoupá a apetit nakupovat Put opce klesá, to je snad ale celkem srozumitelné z textu článku…Jirka :c)

Ah, už to vidím. Jelikož je výsledek sumy nepřímo úměrný druhým mocninám hodnot striků, tak nižší striky budou mít ve výsledku vyšší váhu. A jelikož bereme jen OTM opce, tak OTM Put převáží OTM Call. Tak beru zpět svůj výrok výše, že výpočet je symetrický. Je asymetrický ve prospěch OTM Put opcí.

Jinak díky moc za tento článek. Plně souhlasím s tím, že pokud chceme něco opravdu pochopit, je potřeba to do detailů rozebrat. A četba tohoto článku je neskonale příjemnější cestou, než studium CBOE definice…

Tomáš

Ahoj,

„Počet minut v případě, že ve výpočtu používám klasický SPX opční kontrakt (expiruje v 8:00 hodin)“

není ta expirace v 8:30 hodin?

Výpočet T1 a T2 v excelu – ve sloupcích C9 a C10 nic není, ale podařilo se mi to spočítat takto:

=(B3+B4+C13)/B10

=(B3+B5+C14)/B10

Ok, díky, písařská chyba, opraveno…:c)