Volatilitu mohu obchodovat mnoha způsoby. Mohu se zaměřit na Implied Volatilitu jednotlivých akciových titulů nebo akciových indexů a zkoušet využít její úrovně k zachycení profitů, které by mohly vyplývat právě z pohybu Implied Volatility. Nemusím ale nutně zůstávat jenom u těchto obchodních přístupů a mohu se pokusit obchodovat volatilitu prostřednictvím nástrojů, které nějakým způsobem volatilitu replikují. Na stránkách tohoto webu jsem již popsal základní deriváty volatility, pomocí kterých mohu obchodovat volatilitu trhů – VX futures a VIX opce, tedy investiční nástroje navázané na VIX Index, tedy očekávanou volatilitu měřenou na akciovém indexu S&P 500. Pochopit a pokusit se obchodovat tyto instrumenty je opravdu velká výzva a může nabízet široké pole působnosti pro nejrůznější typy obchodů s těmito deriváty nebo s jejími kombinacemi. Pokusím se nyní vrátit k tomuto tématu a rozšířit jej o popis další kategorie titulů odvozených od derivátů volatility – Volatility ETN (Exchange-Trade Notes).

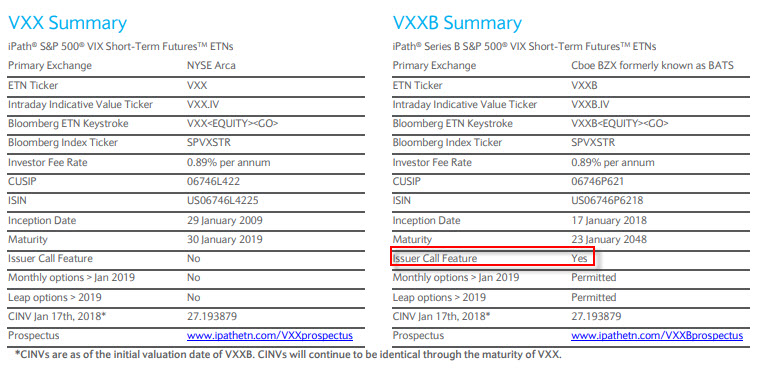

Patrně nejznámější Volatility ETN nese ticker VXX. Pod tímto označením se skrývá iPath Series B S&P 500 VIX Short-Term Futures ETNs. VXX mi velmi zjednodušeně umožňuje zaujmout pozici v prvních dvou VX futures kontraktech, a o tom, jak je to zařízeno, bude dnešní článek. Proč je v názvu Series B? Původní titul VXX se obchodoval deset let a jeho obchodování bylo ukončeno 30.1.2019. Investiční společnost Barclays ale velmi pružně představila „náhražku“ za oblíbené VXX a představila již rok před ukončením VXX jeho následovníka VXXB, které je možné obchodovat od jeho vzniku 19.1.2018 a jehož život nyní namísto deseti let prodloužila na třicet let do 23.1.2048. Patrně bude zajímavé zjistit, nakolik se staré VXX a nové VXXB od sebe odlišuje a co by mělo stát za investorovu pozornost. Ve shrnutí je pak možné si na stránkách emitenta prohlédnout sumář hlavních vlastností obou titulů.

Nejmarkantnější rozdíl je pak v položce „Issuer Call Feature“, kde emitent připouští možnost vyplatit držitele ETN kdykoliv před ukončením obchodování v roce 2048. Má tak možnost „Call“ – přivolat zpět do svých rukou cenné papíry v držení účastníků trhu VXX.

Zkušenosti z února 2018, kdy se trhy přehnala bouře výprodejů za doprovodu astronomického nárustu volatility na trzích a současně také kolaps cen některých derivátů volatility pak patrně emitenta přinutila k tomu, aby si takovou možnost uzavření ETN do prospektu vyznačil nikoliv jen „pro strýčka příhodu“.

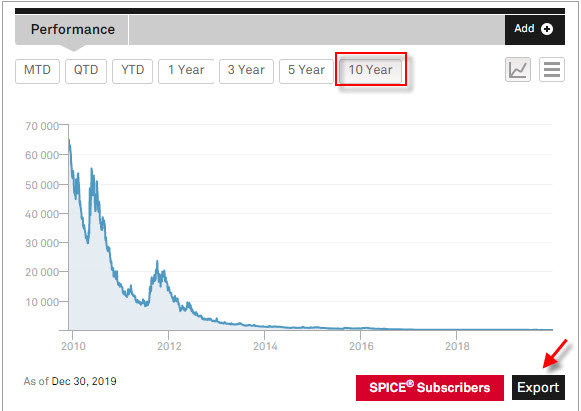

Proč stojí VXXB za pozornost? Protože je navázáno na VX futures a má „ďábelskou výkonnost“. Na grafu níže je vidět roční výkonnost „nového VXX“ a nebyl by to patrně hezký obrázek pro investora, který by chtěl investovat do Long pozice na tomto titulu.

Pominu nyní skutečnost, že podklad VXXB si nelze pořídit díky směrnici EU o restrikci obchodů s některými ETF a ETN (netýká se ovšem opčních kontraktů), tak VXXB téměř vytrvale ztrácí na své hodnotě. Stejný osud pak potkal již neobchodované původní VXX, které za dobu svého obchodování ztratilo téměř celou svou hodnotu. (Protože se nyní již obchoduje pouze VXXB a původní VXX se již obchodovat nedá, budu již nadále používat jen označení VXX). Významná vada na kráse – setrvalý downtrend – by se tak mohl stát předmětem zasloužené obchodní pozornosti, a té se jí dostává opravdu vrchovatě.

Co stojí za takovou ztrátou je pak ukryto v konstrukci výpočtu hodnoty VXX, kterou by nebylo špatné pochopit a z takové logiky výpočtu pak usuzovat o možném zapojení tohoto tickeru do mého obchodování. VXX je konstruováno tak, aby vytvářelo identický obraz indexu „S&P 500 VIX Short-Term Futures Index Total Return“ (dále jen „Index“), jednomu z široké škály indexů S&P (ticker SPVXSTR). Protože je tento index věrným předobrazem VXX a VXX je z něj odvozeno, je asi zapotřebí vědět, jak je takový index konstruován, jak dochází k jeho výpočtu a jak jsou spojeny vlivy trhů s jeho výkonností. Pokud bych si přeložil název indexu, tak bych si jej mohl česky označit za „Index celkové výkonnosti krátkodobých VX futures S&P 500“ a za pojem krátkodobé VX futures si musím dosadit první dvě VX futures s nejbližší měsíční expirací obchodované na CFE (Chicago Futures Exchange). Z článků o VX futures vyplývá, že tyto nejbližší VX futures disponují nejvyšší citlivostí na změny tržní nálady na akciových trzích měřených akciovým indexem S&P 500 a na každou nejistotu na trzích umí přiměřeně agresivně reagovat. Obecně vzato, VXX sleduje, jakou mezidenní výkonnost má tento SPVXSTR Index, podoba tohoto indexu pak spočívá v expozici tohoto indexu v prvních dvou VX futures, když tato VX futures jsou v hodnotě indexu zastoupena svou váhou podle doby do expirace obou VX futures. Mohl bych si pro úplné zjednodušení představit, že každý jednotlivý obchodní den budou stanoveny určité váhy zastoupení prvního a druhého VX futures podle doby do expirace, a tato váha se bude měnit plynutím času. Každý obchodní den pak bude prodána část bližších VX futures (protože se jeho váha bude snižovat) a současně nakoupena část vzdálenějších VX futures (protože se jeho váha bude zvyšovat). Možná již nyní někoho napadne, že tady leží základní důvod postupného a vytrvalého poklesu hodnoty VXX, protože bližší VX futures bývá obvykle levnější než VX futures vzdálenější, potom takové rolování „prodávám levněji a nakupuji dráž“ musí zákonitě generovat ztrátu. Je to do jisté míry pravda, přesto ale má takové obecné tvrzení své nuance.

Konstrukce výpočtu

Pochopení fungování VXX stojí a padá s pochopením stavby (výpočtu) a principu SPVXSTR Indexu, protože VXX jej věrně replikuje. Pochází z dílny renomované poradenské společnosti S&P Global a jeho domovskou stránku mohu najít zde. Prospekt, ve kterém je ukryt princip výpočtu tohoto indexu je možné stáhnout zde. Návštěvou domovské stránky je možné prohlédnout historickou výkonnost tohoto SPVXSTR Indexu, když na desetileté časové periodě je zcela zřetelně patrné, jak si výkonnost tohoto indexu komponovaného ze dvou nejbližších VX futures vedla.

Graf nepotřebuje významný komentář. Za zmínku stojí možnost (označená červenou šipkou) stáhnout si historická data indexu do svého excelovského sešitu.

VX futures kontrakty, jako každé jiné futures, mají omezenou dobu životnosti, proto se musel konstruktér SPVXSTR Indexu nějakým způsobem vypořádat právě s touto skutečností. Protože se působením času první futures neudrží na svém prvním místě věčně, ale je střídáno při expiraci druhým futures v pořadí, musely být stanoveny podmínky pro určení váhy jednotlivých kontraktů tak, aby reflexe na běh dnů byla co nejvěrnější. Z předchozích článků vyplývá, že měsíční VX futures nejběžněji expiruje ve třetí středu každého měsíce, je tedy zřejmé, že první VX futures se na prvním místě v pořadí drží celý obchodní měsíc (nejběžněji 21 obchodních dnů) než je vystřídáno na prvním místě druhým VX futures v pořadí. Index je ale konstruován tak, že jak se blíží k expiraci VX první futures v pořadí a „ubývá mu sil“ vyjádřených úbytkem počtu obchodních dnů do blížící se expirace, je úbytek těchto sil nahrazován silou druhého VX futures kontraktu vyjádřenou počtem dní, které z celkového počtu obchodních dnů už uplynuly.

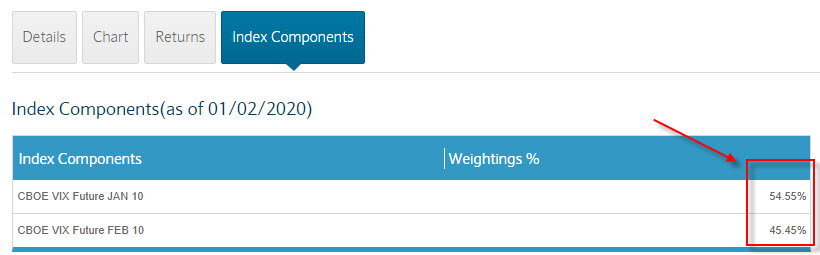

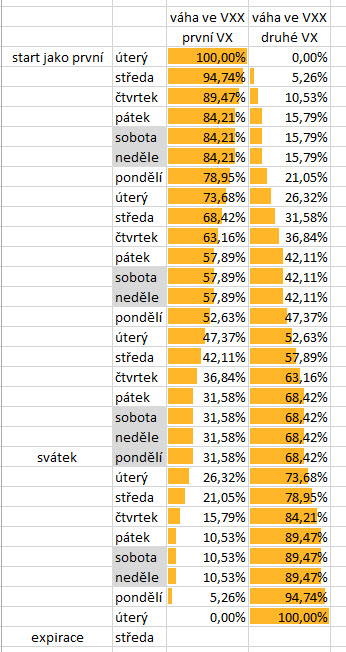

Jak přepočítávání váhy jednotlivých futures obsažených v indexu vlastně funguje. Z předchozího vyplývá, že prvním podstatným údajem je celkový počet obchodních dnů, kdy je určité VX futures první pořadí, bývá to většinou číslo 21, představující počet obchodních dnů v měsíci a budu ho, shodně s prospektem indexu, označovat jako „dt“ („days total“). Označuje tak délku „rolovací periody“. Druhé významné číslo bude představovat počet obchodních dnů, které zbývají do expirace prvního VX futures kontraktu, budu jej označovat, opět shodně s oficiálním prospektem indexu, jako „dr“ („days remaining“). Rolovací perioda („Roll Period“) začíná v úterý před středeční expirací VX futures kontraktu a v toto úterý jsou v rámci váhy indexu všechny prostředky alokovány do zítra nastupujícího prvního VX futures kontraktu. Každý následující další den je pak tato váha přepočítávána, a to tak, že první kontrakt má váhu dr/dt a druhý kontrakt má váhu dr-dt/dt. Konkrétně, pokud je celkově obchodních dnů 21 (=dt) a jsem v okamžiku, kdy zbývá do expirace prvního kontraktu 17 obchodních dnů (=dr), bude váha prvního VX futures 17/21 = 0,8095 (80,95%) a váha druhého VX kontraktu bude 4/21 = 0,1905 (19,05%). Takto prováděné přepočty váhy pokračují až do dalšího úterý před expirací, kdy končí Roll Period a všechny prostředky jsou alokovány do druhého VX futures v pořadí, které se na druhý den stane prvním v pořadí a přepočítávání se opět opakuje. Aktuální váhu jednotlivých futures kontraktů, které tvoří index a je obrazem VXX, také můžu sledovat na stránkách ETN s tickerem VXX , kliknutím na záložku Index Components.

Přepočítávání SPVXSTR Indexu je prováděno každý obchodní den, ve dnech, kdy se neobchoduje se žádný přepočet neprovádí. Soboty a neděle a ve dnech svátků platí poslední váhy stanovené pro pátky nebo dny předcházející svátku. Takové výpočty si také mohu nasimulovat v Excelu. Na obrázku níže je teoretické obchodní období s jedním svátkem a s jednoduchým grafickým vyobrazením takového „přesunu váhy“ z prvního VX futures kontraktu do druhého VX kontraktu v průběhu rolovací periody.

Přesouvání váhy prvního VX futures do váhy druhého VX futures sledovaného indexu jsem podbarvil v jednotlivých buňkách s procenty váhy žlutými výplněmi pro lepší názornost. Pokud tedy mám představu o změně váhy v jednotlivých dnech v průběhu rolovací periody – jednoho obchodního měsíce mezi expiracemi měsíčních VX futures (třetí středy v každém jednotlivém měsíci) mohu se zaměřit na princip výpočtu samotného indexu a pokusit se tak přijít na kloub skutečnosti proč je celková výkonnost SPVXSTR Indexu (potažmo VXX) z historického pohledu tak žalostná.

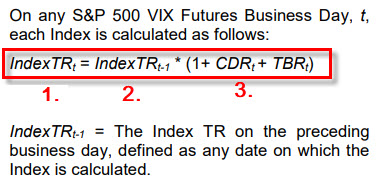

Z prospektu ETN VXX, který je dostupný zde vyplývá (stránka 26), že hodnota Indexu je vypočtena podle níže uvedeného vzorce:

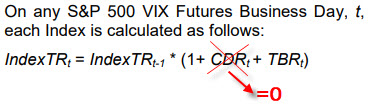

Vzorec v červeném rámečku možná vypadá nevábně, jeho interpretace je ale jednoduchá. Dnešní hodnota SPVXSTR Indexu (IndexTrt) (v čase „t“) (1) je rovna včerejší hodnotě SPVXSTR Indexu (IndexTrt-1) (v čase t-1 = včera) (2) vynásobená o nějaký Koeficient (3).

Koeficient (3) e tvořen hodnotou jedna, ke které je připočtena nějaká hodnota CDRt a nějaká hodnota TBRt. Pokud budu schopen vypočítat tento koeficient, vypočtu všechno potřebné a nejen to, pokud pochopím samotnou konstrukci a logiku koeficientu, pochopím podstatu a chování VXX, kterou bych chtěl využít při obchodování.

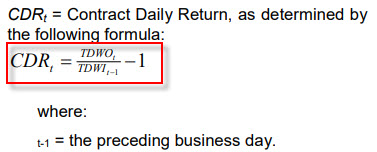

CDRt je v prospektu popisováno jako Contract Daily Return.

To je právě to, co pohybuje celým SPVXSTR Indexem a také hodnotou VXX, které SPVXSTR Index kopíruje. Toto CDRt vypočítané pro určitý den totiž vyjadřuje, jak se pro určitou včerejší váhu a včerejší cenu jednotlivých futures změnila cena jednotlivých VX futures kontraktů k této včerejší váze. Zjistil jsem, že jsem již schopen si vypočítat váhu každého futures kontraktu v každý konkrétní den pomocí „dt“ a „dr“, historickou cenu jednotlivých prvních dvou futures kontraktů v každý konkrétní den jsem schopen zjistit ze stránek CBOE.

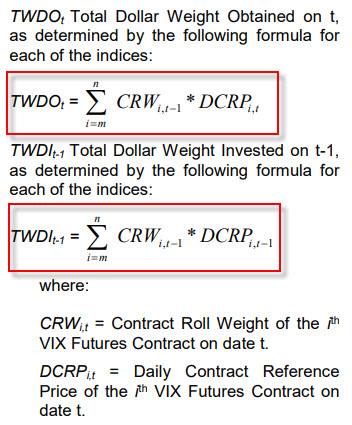

Celé CDRt, tedy základ koeficientu mezidenní výkonnosti Indexu, je v prospektu podle obrázku výše vyznačeno jako nějaký podíl dvou hodnot, čitatele TWDOt a jmenovatele TWDOt-1. Co tyto hodnoty znamenají je vyobrazeno níže.

Přestože to nyní již může vypadat složitě, patrně podle anglicky popisovaných komponent vzorce, není to vůbec nic složitého, protože se jedná o prostý podíl sestavený s již známých hodnot – včerejších a dnešních vah zastoupení obou VX futures a včerejších a dnešních cen obou VX futures, jednoduše mi tento podíl zjistí, nakolik se cena Indexu změnila v souvislostí s mezidenní změnou váhy za současné změny cen obou VX futures. Abych přidal na názornosti, mohu si celý vzorec CDRt (jako klíčovou komponentu celého vzorce) převést do češtiny

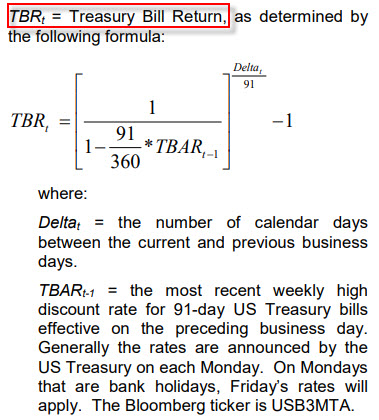

V koeficientu tvořící součást celkového vzorce výpočtu hodnoty SPVXSTR Indexu mi zbývá ještě zjistit, co představuje hodnotu TBRt. Pro jeho vysvětlení a objasnění mohu z prospektu zjistit, že nabývá tohoto tvaru:

Nebudu se nyní v tímto vzorcem výpočtu TBRt zabývat, má zvědavost je uspokojena tím, že v koeficientu vzorce představuje TBRt mezidenní výnos 91-denních dluhopisů (US Treasury Bills). Je to pro mou potřebu výpočtu nyní víceméně zanedbatelná částka, nicméně představuje kladné číslo, což je nyní to nejpodstatnější zjištění pro další úvahy.

Shrnuto, pokud vypočtu „Koeficient“ (tedy k hodnotě jedna připočítám hodnotu CDRt vypočtenou pomocí známých čísel výše (podle počeštěného vzorce) a k tomuto přidám mikroskopickou částku vyplývající z mezidenního výnosu z úroků dluhopisů) a tímto Koeficientem vynásobím včerejší hodnotu SPVXSTR Indexu – dostanu novou hodnotu tohoto SPVXSTR Indexu pro dnešní den, je buď vyšší nebo nižší. SPVXSTR Indexu Index buď roste nebo klesá, VXX tak roste nebo klesá také.

Ve světle této vcelku jednoduché logiky výpočtu, kdy se na mezidenní bázi tvůrce SPVXSTR Indexu zbavuje levnějších bližších VX futures a nakupuje dražší vzdálenější VX futures, bych mohl asi opravdu jednoduše konstatovat následující. „Protože je časová struktura VX futures po většinu času (cca 80%) v Contango, kdy je první VX futures levnější než dražší druhé VX futures, je takové rolování „z levnějšího do dražšího“, z dlouhodobého pohledu, jasně ztrátová záležitost a je příčinou prachbídné výkonnosti Indexu a také VXX“.

Mechanika VXX

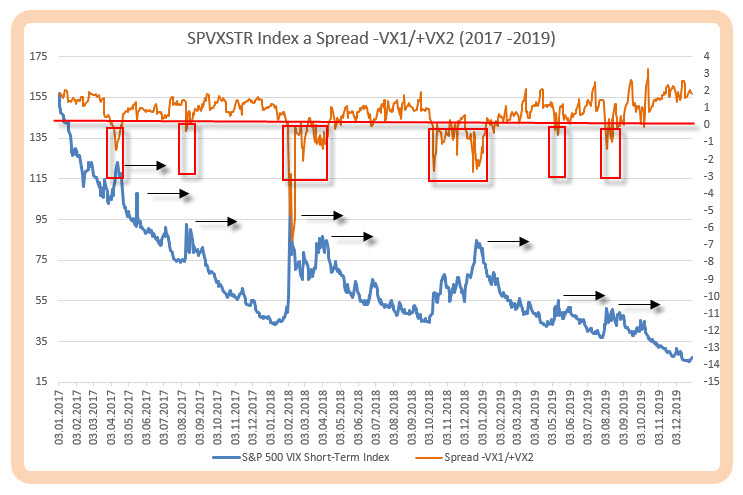

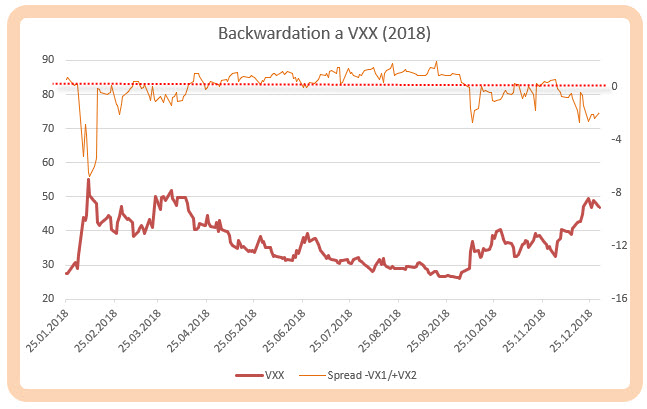

Ve světle již napsaných článků o spreadových kombinacích s VX futures kontrakty jsem se zaměřoval, pro jednodušší logiku přístupu, pozorováním cenového chování „Long Kalendářního Spreadu“ dvou VX futures kontraktů, tedy jaká bude cena této kombinace, když VX futures s bližší expirací prodám a současně nakoupím VX futures se vzdálenější expirací. Pokud takovou kombinaci nakoupím, budu se snažit takto učinit za co nejméně, protože budu spoléhat, že cena tohoto spreadu poroste a já vydělám na růstu ceny mé nakoupené spreadové kombinace, toto jsem myslím již v minulosti ozřejmil a není to nic nepochopitelného. Protože jsem ale u problematiky VXX Volatility ETN, které velmi věrně kopíruje SPVXSTR Index a které je vyrobeno jako neustálé mezidenní rolování z prvního VX futures do druhého VX futures v pořadí (podle expirace), může mi k pochopení základní mechaniky pohybu VXX pomoci právě pochopení chování spreadu těchto prvních dvou VX futures kontraktů. Na níže uvedeném obrázku je graficky znázorněna cenová situace za období 2017 až do dnešních dnů (konec roku 2019), kdy je v grafu vyznačena v horní hnědé křivce hodnota Spreadu -VX1/+VX2 a modrou křivkou je vyobrazena výkonnost SPVXSTR Indexu za stejné období.

Spread -VX1/+VX2 je proložen červenou osou, která označuje nulovou hodnotu jeho ceny. Z předchozích článků, ale i na základě jednoduché matematické úvahy, je jasné, že pokud je hodnota tohoto spreadu menší než nula, tak to jednoduše znamená, že jsem za prodej prvního VX futures obdržel více peněz, než jsem musel vynaložit na nákup druhého VX futures. Toto pak naznačuje porušení obvyklé Term Structure a tomuto stavu trhů VX futures se říká Backwardation. Nemusím být zrovna velký analytik grafů, abych si nevšiml, že v případech, kdy se trh ocitl pod úrovní nula (tedy v Backwardation), tak začala hodnota SPVXSTR Indexu velmi strmě narůstat, tyto stavy jsem na obrázku vyznačil v červených obdélnících. V ostatních obdobích, kdy byla hodnota Spreadu -VX1/+VX2 nad hodnotou nula (tedy v Contango) hodnota SPVXSTR Indexu vytrvale ztrácela. Zcela na okraj jsem v grafu vyznačil vrcholy výstřelů hodnot SPVXSTR Indexu (černé horozintální šipky), stojí opravdu za zaznamenání, že pokud nastane nějaký budoucí vrchol cenové hodnoty, tak velmi stěží tento vrchol překonává minulé úrovně hodnot indexu, za povšimnutí například stojí situace nejvyššího vrcholu v grafu z počátku února 2018, který může být právem označen jako černý den v dějinách „extrémů volatility“ – stěží překonal vrcholy vytvořené méně než před rokem předcházejícím této události.

Obrázek jako by potvrzoval výše uvedená tvrzení, že Contango působí proti růstu ceny SPVXSTR Indexu (potažmo VXX). SPVXSTR Index nebo VXX se pak zotavuje jenom proto, že se trh VX futures občas ocitá v Backwardation (v době turbulencí). Je to ale možná nepřesný výklad, se kterým je možné se při interpretaci slábnoucí výkonnosti VXX v čase setkat například v traderských médiích, dalo by se možná i odvážně konstatovat, že je to jen jakási poloviční pravda.

Pro vysvětlení takového nepřesného výkladu použiji následující modelovou situaci. Po celý sledovaný měsíc (rolovací periodu) si stanovím, že ceny obou VX futures budou stejné a budou v Contango. Cena VX prvního futures bude 13,00 a cena VX druhého futures bude 14,00. Pak by mělo být snižování ceny Indexu v čase zaručeno. Podle vzorce – Dnešní hodnota SPVXSTR Indexu (IndexTrt) (v čase „t“) je rovna včerejší hodnotě SPVXSTR Indexu (IndexTrt-1) (v čase t-1 = včera) vynásobená o nějaký Koeficient (ten už umím vypočítat) si při výpočtu v Koeficientu podle předcházejícího textu dosadím tyto stejné hodnoty 13,00 a 14,00. Co to udělá s hodnotou CDRt (Contract Daily Return), jako hlavní komponentou výpočtu nové hodnoty Indexu.

Ze vzorce pro výpočet Koeficientu je jasné, že čitatel i jmenovatel pro CDRt (Contract Daily Return) je stejný a celkově bude zlomek roven jedné. Protože od hodnoty zlomku odečítáme jedna – je celkové CDRt rovné hodnotě nula. Co to znamená? Připomenu obrázek výpočtu podstaty výkonnosti VXX, tedy výkonnosti pohybu SPVXSTR Indexu.

Dnešní hodnota je Včerejší hodnota krát Koeficient. Pokud je hodnota CDRt rovná nule, tak SPVXSTR Index nemá žádnou výkonnost, potom je vzorec pro výpočet hodnoty Indexu:

Dnešní hodnota SPVXSTR Indexu = Včerejší hodnota SPVXSTR Indexu x Koeficient…..a ten je = (1 + nula + TBRt)

To je impozantní zjištění, protože pokud by trhy setrvávaly neustále v takovém ideálním Contango, potom by musela hodnota Indexu (a také VXX) trvale růst právě jen o výnos 91-denních dluhopisů!!! Takže žádný vytrvalý pokles jako na historickém grafu VXX. Stejný výpočet bych samozřejmě obdržel, pokud bychom použil situaci, kdy je trh VX futures v ideálním Backwardation a za hodnoty VX futures dosadili pouze hodnoty například 15,00 pro první VX futures a 13,00 pro hodnoty druhého VX futures. Opět by Index rostl pouze o výnos 91-denních dluhopisů, tedy žádné dramatické růsty díky rolování z „dražšího do levnějšího“.

Kde se tedy ztráta výkonnosti Indexu a VXX vlastně bere? Přestože vyplývá z podstaty Contango nebo Backwardation, což je patrné na předcházejícím důkazu, musí být způsobena také jinou skutečností. Touto skutečností je samotná časová struktura VX futures a zejména skutečnost, že VX futures, tak jako jakékoliv jiné futures, je v čase přitahováno ke spotové ceně futures, v našem případě k VIX Indexu. Jak se jednotlivé první dva kontrakty směrem ke své blížící expiraci blíží ke spotové ceně, ke které jsou přitahovány, tak se projevuje právě ztrátovost tohoto rolování, každý z kontraktů je totiž přitahován jinou silou a větší přitažlivost působí na první VX futures v pořadí (ztrácí hodnotu rychleji) než je přitažlivost (a ztráta ceny) druhého VX futures v pořadí. Je to tedy způsobeno dynamikou ztráty ceny obou futures kontraktů směrem k blížící se expirací nikoli tedy pouhou skutečností, že trh VX futures je v Contango. Aby totiž SPVXSTR Index „systematicky“ klesal, tak jako ve skutečnosti ve valné části času, musí být výše uvedený zlomek ve vzorci s váhami a cenami obou VX futures (CDRt) menší než jedna, tím pak bude celý koeficient menší než jedna a bude způsobovat viditelnou mezidenní ztrátu SPVXSTR Indexu a také VXX. Aby byl zlomek menší než jedna, tak nejjednodušší matematickou příčinou je skutečnost, že čitatel zlomku (dnešní ceny VX futures) je menší než jmenovatel zlomku (včerejší ceny VX futures), a to je právě v případech postupné ztráty ceny obou VX futures vlivem „přitahování“ ceny těchto futures kontraktů ke spotové ceně (VIX Indexu) s blížící se expirací futures. Toto se fakticky děje po většinu času života VX futures tvořící výpočet SPVXSTR Indexu a v obdobích, kdy tomu tak není, nám SPVXSTR Index a samozřejmě VXX předvádí „nesystematické“ pohyby.

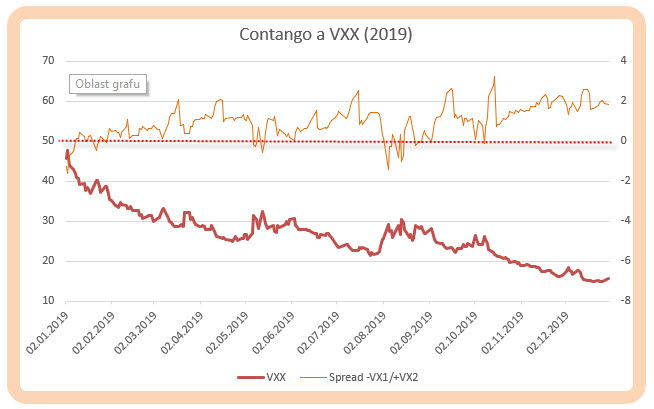

Nepohybuji se ale v „laboratorních podmínkách“, ale na reálných trzích, takže podobný stav trvalého a konstantně velikého Contango je utopická představa a slouží pouze k dokreslení principu fungování Volatility ETN s tickerem VXX a vyjasnění fungování základní části vzorce výpočtu výkonnosti tohoto instrumentu. Mohu si tedy na dvou obdobích ukázat, jak v reálu takový princip vlastně funguje. Využiji k takové demonstraci již data „nového“ VXX a tyto data si porovnám se situací Contango/Backwardation na trzích VX futures, které určují (díky svému měnícímu se mixu) výkonnost tohoto ETN. Na obrázku níže je zobrazeno období posledního roku 2019, která bylo celkem poklidné a po drtivou část svého času setrvávalo v tržní konstelaci Contango měřené na prvních dvou VX futures kontraktech.

Měření Contango jsem si opět zabezpečil vytvořením Spreadu -VX1/+VX2 a sledoval jeho referenční cenovou úroveň na hodnotě nula. Pouze tři velmi krátká období byla ve znamení poklesu pod nulovou hranici, po zbytek roku setrvával spread a trhy VX futures v Contango. VXX, jako replikující nástroj SPVXSTR Indexu, kromě těchto krátkých období setrvával ve vydatném poklesu, aby z hodnoty 45.74 USD ke dni 2.1.2019 zakončil na hodnotě 15.76 USD ke 30.12.2019, za toto období tak ztratil -30 USD, tedy zhruba dvě třetiny své hodnoty. Na dalším obrázku je zobrazeno období roku 2018, tedy značně turbulentní období z pohledu obchodování s deriváty Volatility, které přineslo jiný obrázek.

Trhy VX futures měřené spreadovou kombinací -VX1/+VX2 zůstávaly v Backwardation po obrovskou část roku (na hodnotě spreadu menší než nula) a způsobily, že ve mnou sledovaném období ke dni 25.1.2018 mělo VXX hodnotu 27.66 USD, ale na konci roku zakončilo na úrovni 46.99 USD ke dni 31.12.2018, žádný vytrvalý pokles se nekonal. VXX rostlo v obdobích na levé a pravé straně obrázku (Backwardation), v období uprostřed obrázku klesalo (Contango).

Co tyto stavy chování a princip konstrukce vlastně ukazují pro obchodní účely? VXX může být dobrý investiční nástroj s přiměřeným rizikem, pokud toto obchodování přizpůsobím alespoň základním vypozorovaným vzorcům chování vyplývajících z Term Structure na prvních dvou VX futures kontraktech. VXX může být také dobrý hedžovací nástroj, který by mohl zajišťovat pozice, které mohou například utrpět masivním nárůstem volatility na akciových trzích nebo zajišťovat jiné pozice na obdobných a korelovaných derivátech volatility.

Obchodování VXX

Proč se tak široce pozastavuji (pro někoho možná zbytečně) zrovna nad tímto investičním nástrojem? Z jednoduchého důvodu, VXX totiž není „žádné vořezávátko“ a nestojí na nějakém pomyslném okraji traderského zájmu, zejména z důvodů a příčin unikátních pohybů a dlouhodobého trendu jeho vytrvale klesající ceny. Podle dostupných údajů bylo Volume (počet zobchodovaných kusů) podkladu VXX za měsíc prosinec 2019 úctyhodných 784 617 000 kusů, a to je obrovské číslo. To samozřejmě nasvědčuje obrovské likviditě a hladkému vyplnění obchodních příkazů. Obchodování VXX ovšem není zcela bez „vad na kráse“ a je třeba se mít při nakládání s tímto titulem na pozoru.

Restrikce a poplatky

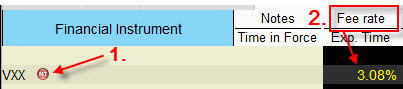

Je třeba nejdříve upozornit na skutečnost, že jako občan EU nemohu na svém účtu přímo nakupovat podklady VXX, protože to odporuje vydané směrnici o restrikci pořizování některých ETF/ETN, mezi něž VXX patří. Jako klient Interactive Brokers se o tom mohu přesvědčit ve své platformě.

Červený puntík u označení tickeru (1) oznamuje nedostupnost tohoto titulu pro moje obchody. Nic s tím nenadělám a upřímně řečeno je mi to také jedno, tato restrikce se totiž netýká opčních kontraktů. Pokud jsem zmínil obrovské Volume na podkladech, tak to bude samozřejmě vést ke značné likviditě také na opčních kontraktech, což je to, co mě eminentně zajímá. Pomocí opčních kontraktů mohu synteticky napodobit držení samotných podkladů, pokud budu na svých opcích přiřazen (automaticky při expiraci nebo za života Short VXX opčního kontraktu) obdržím na svůj účet ETN VXX stejně „restrikce nerestrikce“, pokud provedu Exercise Long VXX opcí (opět například automaticky při expiraci nebo ručně za života Long VXX opčního kontraktu) stane se to samé. Přiřazené nebo uplatněné podklady pak směle zlikviduji příkazem z mé obchodní platformy. Já ale nemám žádný zájem držet podkladové VXX, protože je s tímto držením spojeno další riziko, a tím jsou účtované poplatky za půjčení podkladů k jeho shortování (2). V případě přiřazení Short Call nebo uplatnění Long Put obdržím na svůj účet odpovídající počet Short kusů VXX a za toto půjčení podkladů mi bude účtován poplatek, aktuálně ve výši 3.08% p.a. Budu se tak jednoznačně chtít obchodně chovat tak, abych se v takové v expozici v přímém podkladu VXX neocitl, pokud ano, na nejnutněji nejkratší dobu.

Reverzní Split

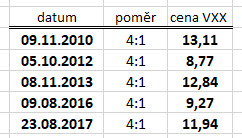

Setrvale klesající cena VXX si vynucuje nutnost úpravy ceny zásahem tvůrce tohoto investičního nástroje. Podle prospektu emitenta si Barclays Bank Plc vyhrazuje právo v případě, že cena klesne pod 25 USD, kdykoliv provést Reverzní Split, tento Reverzní Split pak bude v poměru 4:1. Historicky bylo provedeno v tomto duchu emitentem pět reverzních splitů.

Vzhledem k tomu, že se v současnosti cena pohybuje mezi 14 USD až 15 USD se dá rozumně předpokládat, že tato operace bude provedena také v letošním roce, pokud samozřejmě VXX nenabude nějakých závratnějších hodnot. Co to prakticky znamená pro tradery, kteří mají na svých účtech podkladové VXX? Nic výrazně překotného nebo zničujícího. Držený počet akcií VXX na mém účtu se vydělí čtyřmi a tento nový počet mi na mém účtu zůstane. Tyto nové VXX ale budou čtyřikrát dražší, než původní (nyní již zrušené) VXX. Pokud budu v okamžiku splitové operace vlastnit počet akcií, který není dělitelný přesně čtyřmi, budou mi tyto zbytkové VXX proplaceny za poslední Close předcházející splitu. V případě držení opčního kontraktu (to je to, co mě zajímá) se opět nestane nic mimořádného. Reverzní split 4:1 způsobí, že se sníží počet podkladů na jeden opční kontrakt z počtu 100 kusů na jednu čtvrtinu, tedy na 25 kusů. Pokud jsem tedy obchodoval Long Call VXX a zamýšlel jsem, že za tento opční kontrakt obdržím 100x Long VXX akcií při jeho Exercise, tak při tomto úkonu po Reverzním Splitu obdržím pouze 25x Long VXX podkladů, tyto však budou po okamžiku splitové operace čtyřikrát dražší než původní předsplitové VXX, v dolarovém vyjádření tak o nic nepřijdu.

Short, Long nebo obojí…

Naznačená obchodní úskalí by neměla poučeného tradera odradit k sáhnutí si na investici do tohoto bezesporu skvělého investičního nástroje. Není asi nic překvapivého, že k obchodování VXX se nabízí, při pohledu na jeho historický cenový průběh, jednoznačně sázet na jeho vytrvalý pokles. Již jsem naznačil, že mě nezajímají „breky nad rozlitým mlékem“ nemožnosti shortovat podkladové akcie VXX díky restrikci, ale zejména proto, že je to nevýhodné pro poplatkovou politiku spojenou se zapůjčením podkladů mým brokerem. Jako opčnímu obchodníkovi se mi ale nabízí velmi kvalitní arzenál možností, jak mohu takový obchod na VXX realizovat pomocí opčních kontraktů a vypořádat se s rizikem občasných značných výstřelů cen VXX díky otřesům na akciových trzích.

Přestože chci techniky obchodních přístupů rozvinout v dalších článcích po seznámení s dalšími deriváty volatility navázanými na VIX Index a VX futures, přece jen se nabízí již nyní velmi malá úvaha, jak by bylo možné provádět opční obchody s přiměřenou efektivitou. Vytváření cenových vrcholů a obecně stoupání hodnoty VXX je spojeno s efekty Contango a Backwardation na trzích VX futures. Pozorování hodnot VX futures a zejména časové struktury těchto VX futures by pak mělo být základním vodítkem, jak umisťovat nebo časovat vstupy do svých obchodů. K obchodování Volatility ETN mohu přistupovat systematicky na základě nějakého vytvořeného a otestovaného mechanického přístupu nebo mohu své vstupy časovat podle aktuální nálady na trzích právě s přihlédnutím ke stavu Term Structure na trhu VX futures.

Přestože nejsem propagátorem naked vypisování opčních kontraktů, výpis Short Call nad cenou VXX, na ATM strike nebo i ITM strike v období vypjatého Backwardation na VX futures a na cenových výstřelech VXX může nabídnout velmi zajímavé obchodní příležitosti. Sázka na „mean reverting“ chování volatility pak může nabídnou zajímavé obchody. Pokud je toto naked Short Call vypisování doplněno o nákupy Long Call nad těmito vypsanými strike (Call Bear Spready) ve stejně vypjatých chvílích, mohu vytvořit obchodní systém s velmi přijatelnou pravděpodobností úspěchu a dobrou logikou. Mohu nakonec i odmítnou spekulaci na cenový pohyb VXX pro vlastní obchod v jeho nejobvyklejším směru (trvalý pokles VXX), ale mohu nakupováním VXX Long Call nebo VXX Call Bull Spreadů (levnější varianta) chránit jiné obchodní pozice proti nenadálým otřesům na trzích a souvisejících pohybech na volatilitě na akciových trzích. Systematické klesání VXX, prošpikované občasnými výstřely ceny, obchodované pomocí Long Put s delší dobou do expirace, je jedním z nejlepších obchodních přístupů, na které bych mohl obchodníky s tímto derivátem upozornit. Jasně danou výši maximální možné ztráty v podobě pořizovací ceny tohoto opčního kontraktu mohu nastavovat výběrem strike této pořizované Long Put (OTM, ATM, ITM), pravděpodobnost úspěchu pak mohu řídit nastavením délky doby do expirace, kterou jsem si pro svůj kontrakt vybral. Pasivitu v tomto typu obchodu mohu narušit občasným vypisováním Short Put opcí pod strike nakoupené Long Put opce a uzavíráním této čistě Long pozice do Put Bear Spreadu s postupným připisováním Prémií. Mohu provádět samozřejmě obě transakce s Call i Put kontrakty najednou a nemusím zůstávat pouze u těchto jednoduchých Call a Put spreadových kombinací.

Seznámením se s VXX by mohlo být dobrým začátkem miniseriálu o produktech navázaných na volatilitu a její chování a mohlo by odejmout těmto produktům stigma nevyzpytatelnosti a nebezpečnosti. Není vždy vše tak jasné, jak se na první pohled zdá a není vše tak hrůzostrašné, jak se většinou popisuje a uvádí….:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko!

Nějak stále nedokážu pochopit, co to vlastně ty ETN, neboli Exchange Traded Notes, jsou. Našel jsem hromadu definic, které tvrdí, že jde o „dluhový nástroj“ nebo “ typ dluhového cenného papíru“, ale z toho člověk moc moudrej není. V podstatě hledám odpovědi na tyto otázky:

1. Co je to note (Význam ve finančním odvětví)?

Máme vůbec v českém prostředí adekvátní slovíčko pro jeho překlad? Z toho, co jsem se dočetl je asi nejvhodnější označení „dluhopis“, ale ten už svůj originál má (bond).

2. Za předpokladu, že se jedná opravdu o dluhopisy, jak je možné, že se obchodují na akciových burzách?

Asi jsem fakt puntičkář, ale tohle mi nedává spát. Sem tam obchoduju VXX, což se tváří jako akcie, ale jak víme, není to akcie. Když například kupuju 200 Shares VXX, jedná se o 200 dluhopisů a nikoli akcií?

Dan

Ahoj Dane,

ETN (Exchange-Traded Notes) bych také nenazval dluhopisem, ale spíše „poukázkou“, pokud bych hledal nějaký český překlad a nechtěl použít slovo dluhopis, což mi také nepřijde zrovna vhodné, protože nepřináší žádný úrok. ETN je cenný papír, který vydává nějaká instituce a jeho cena kopíruje nějaký podklad, který je virtuální a nedá se obchodovat. V případe VXX, které je ETN, kopíruje jeho cena Index SPVIXSTR, který se nedá obchodovat, protože je to jen nějaké vypočítané číslo. Nějaká banka (Barclays například) jako emitent, vydá podle svého prospektu jeden milion poukázek (ETN) v hodnotě stomilionů dolarů, které představují investici do Indexu SPVIXSTR na aktuální hodnotě 56.000 bodů, tato jedna poukázka bude mít první den hodnotu 100 USD, zítra ovšem klesne hodnota podkladového Indexu na 55.440 bodů, tedy o jedno procento, hodnota jednoho ETN tak klesne na 99 USD. Je to samozřejmě modelový příklad, protože roli hrají poplatky a náklady za správu atd, to není ale podstatné. Dluhovým papírem se to nazývá proto, že emitent (banka) slibuje, že při ukončení obchodování vyplatí držiteli hodnotu ETN podle aktuální výše podkladu. Tento slib je pak obdobný slibu emitenta dluhopisu, že splatí nominální cenu vydaného dluhopisu v určitém okamžiku v budoucnosti, ke kterému je určena splatnost nominální hodnoty, rozdílem pak je, že ETN nenese žádné úroky (kupón) jako dluhopis. U ETM je pak z pohledu investora dvojí riziko – že prodělá na jeho hodnotě a navíc existuje riziko, že emitent nedostojí svému závazku vyplatit jeho cenu při ukončení obchodování (u VXX za třicet let) protože třeba zkrachuje. Protože již z názvu vyplývá „Exchange-Traded“, jsou tyto cenné papíry ETN určeny především k obchodování na burze, kde jsou zalistovány k obchodování stejně jako akcie nějaké společnosti. ETF (Exchange-Traded Fund) naopak kopíruje cenu nějakých fyzických věcí, jako je například koš akcií (SPY, QQQ…) nebo nějakou komoditu (ropu, kukuřici, plyn…) atd., kterou tento fond fyzicky nakoupí. ETF QQQ představuje expozici v indexu Nasdaq 100 a správce tohoto fondu za jeho prostředky nakoupí těchto 100 akciových titulů v poměru, v jakém se nacházejí v tomto indexu, následně vydá tyto ETF a uvede je na burzu, emitované ETF pak kopírují hodnotu fondu, který je vydal, když hodnota tohoto fondu je určena výkonností akcií Nasdaq 100. Jako investor do tohoto ETF pak čelím pouze risku z pohybu těchto cenných papírů, tedy že například prodělám při poklesu jejich hodnoty (to je obdobné jako u ETN), odpadá riziko krachu emitenta, protože tento má fyzické akcie Indexu Nasdaq 100 opravdu v držení. Pokud by se dostal do potíží, rozprodá držené akcie a vyplatí držitele ETF…. Jirka :c)

Děkuji Jirko za vyčerpávající odpověď.

Když nad tím tak přemýšlím, tak ani „poukázka“ nebude asi správný termín. Pokud tedy budeme vycházet z předpokladu, že Treasury Bills jsou státní pokladniční poukázky, Treasury Bonds pak státní dluhopisy, tak pro Treasury Notes (které jsou z hlediska splatnosti uprostřed) čeština rovněž nemá žádný ekvivalent. Našel jsem sice ještě informaci, že slovíčko „note“ znamená také dlužní úpis, ale ten, pokud je mi známo, není cenným papírem. Asi si holt budeme muset vymyslet nové slovíčko, jako naši předci v době národního obrození 🙂 Tudíž, jelikož je note na půl cesty mezi dluhopisem a poukázkou, napadá mě slovíčko dluhokázka 😀

Ještě jednou děkuji a ať se ti daří!

Dan

Záznam k emailové komunikaci s Jirkou k tématu Co dělat v době, kdy mám přiřazených 100 akcií, proti tomu jedu strategii Covered Call a dojde k rezerznímu splitu:

Jirka:

Reverzní split na USO proběhne tak, že se změní počet akcií, které představují jeden opční kontrakt. Nově tak nebude jedna opce = 100 akcií USO ale 12 akcií USO, zbytek bude vypořádán v penězích (protože 100 není dělitelné osmi beze zbytku – cash vypořádání bude za půl akcie USO) . Pokud máte Covered Call, tak při přiřazení budete dodávat kupci opce 12 Long akcií USO za cenu strike, tyto budete mít ale po splitu na svém účtu (z původních 100 kusů se stane 12 kusů), pozice Covered Call se to nijak nedotkne

Autor otázky:

Po splitu totiž budu mít 12 akcií USO ale již přeci nebudu moci dělat Covered Call. Protože s novým Covered Call budu opět ovládat nových 100 ks akcií.

Nebo se od splitu mění právě i počet ovládaných akcií, takže nově i po splitu bude znamenat 1 opce = 12 ks akcií ?

Jirka:

Ahoj,

nevím jak u USO (protože jsem se tím nezabýval a USO jsem nikdy neobchodoval) ale u ostatních ETF s mou zkušeností budou existovat dvě série typů opčních kontraktů – ty předsplitové, které budou představovat 12 akcií USO a nově listované po splitu, které pojedou zase se stovkami akcií. Pokud budeš chtít po splitu vypsat Short Call do Covered Call, tak musíš vybrat tu opci, která již bude mít opět jako podklad 100 kusů a samozřejmě dokoupit posplitové akcie do počtu 100 kusů, v platformě bývají tyto nové/staré série vždy nějak odlišeny označením

Autor:

Dnes proběhl split. Ještě poslední věc Jirko. Nyní mám tedy místo 100 akcií, 12 akcií. Již další nechci přikupovat ale rád bych nějaký dodatečná income, do doby než se Uso zvedne. tedy spíš zda 🙂

Poradíš nějakou strategii – přemýšlel jsem o Bear Call Spread nad Break Even mých nyní 12 akcií..

jirka:

Ahoj,

to je těžké poradit, protože záleží na situaci a výši Prémií a také na úmyslech, jaké máš s akciovou pozicí. Vypsat Call opci do Covered Call nebo vytvořit Call Bear Spread jsou jedny z možností. Osobně nerad někomu radím co má/nemá dělat, protože to odvádí pozornost od vlastní představy a návyků, jak se v dané situaci zachovat. Osobně ptreferuji zajištění a hledání možností, jak toto zajištění pořídit co nejlevněji, takže například na BreakEven úrovni pořízených akcií bych umístil Long Put jako hedge a proti ní vypisoval Call opce na vyšších strike a v bližších expiracích (abych měl Long Put levněji) , to ale zase záleží na nabízených Prémiích v budoucích expiracích, představě trvání držení akcií na mém účtu (investiční horizont) atd….:c) Jirka