VIX Index se nedá obchodovat. Tato jednoduchá věta je příčinou údivu mnoha opčních (i jiných) obchodníků a většinou bezpečně vyvolá obsáhlou polemiku. V této jednoduché větě se také skrývá mnoho obchodních neúspěchů pramenících z neznalosti fungování tohoto nástroje. V článku VIX Index jsem popsal, jak se jeho hodnota vypočítá, abych v dalších dvou článcích ukázal jeho modifikace, respektive použití jeho výpočtu na jiných podkladech, než je „mateřský“ akciový index S&P 500 reprezentovaný opčními kontrakty SPX. Ať již tedy použiji k výpočtu očekávané třicetidenní volatility opční řetězce SPX, technologického NDX, small-cap indexu RUT nebo opční řetězce akcie Amazon, vždycky je výsledkem nějaké číslo.

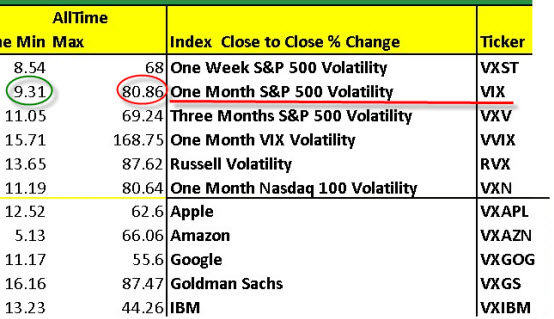

Výsledné vypočítané číslo VIX Indexu samo o sobě nedává příliš smysl, pokud by jej nebylo možné dát do historických souvislostí a odezírat, jestli je jeho hodnota vysoká nebo nízká a takovou momentální hodnotu pak příslušným způsobem interpretovat nebo ji využít k vlastnímu obchodnímu rozhodnutí. Vypočítané hodnoty VIX Indexu nebo jiných indexů volatility podle předchozích článků je pak vhodné poměřovat s „kritickými hodnotami“, o kterých je vhodné mít alespoň základní povědomí. Na stránkách CBOE lze nalézt „mapu“ s vyznačenými maximálními a minimálními hodnotami různých derivátů volatility ve svých totálních hodnotách za dobu jejich existence. Pro některé již dříve popisované odvozeniny bych mohl vidět níže uvedené hodnoty

Za pozornost stojí historická maximální a minimální hodnota VIX Indexu, která byla na svém maximu ve výši 80.86 a nejvíce klesla na hodnotu 9.31. Tyto hodnoty, zobrazené na obrázku nebo v ,mapě“ v odkazu výše se týkají Close cen vybraných derivátů.

Syntetické pozice

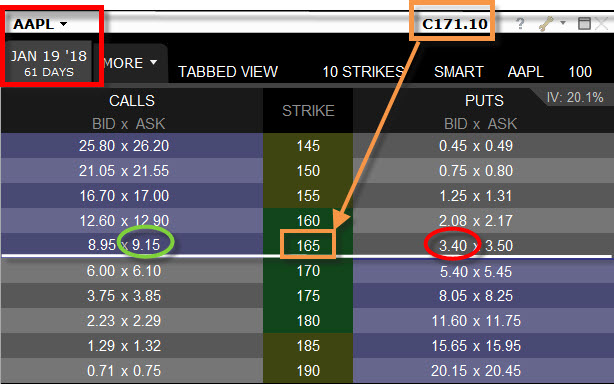

Co ale vlastně vidím za údaj (pokud bych se vrátil k hodnotě VIX Indexu) ve své platformě při zadání tickeru VIX a jak jej můžu zobchodovat? Abych vlastně zjistil, na jakou hodnotu se v obchodní platformě vlastně dívám a co mi tato hodnota ukazuje, pomůžu si, jako opční obchodník, syntetickou pozicí. Co tím mám na mysli? Na níže uvedeném obrázku je vyobrazen opční řetězec podkladové akcie AAPL s expirací v lednu 2018. Jedná se o opční kontrakty expirující za dva měsíce.

Pokud bych měl k dispozici pouze údaje o opcích a nevěděl, jaká je cena podkladu, mohu ji dosti přesně zjistit z opčních cen pozorovaného opčního řetězce. Proč bych si to měl takto počítat vypadá podivně, ale kupodivu toto lze využít například u komoditních opcí, kdy podklad – komoditní futures, udělalo limitní pohyb a jeho obchodování je pozastaveno. S podkladem se sice neobchoduje (a může to trvat několik dnů), ale opční kontrakty se obchodují stále, mohu pak z pohybu jejich cen určit očekávanou cenu podkladu a provést například obchodní opční operace, které mě mohou například uchránit od nečekaného vlivu nepříjemného pohybu podkladu po uvolnění obchodování pozastaveného podkladového futures. Zpět ale k výše uvedenému obrázku s akcií AAPL. Pokud je hodnota strike 165 (hnědý obdélník) a znám ceny Call a Put na tomto strike (zelený a červený kroužek), tak mohu pomocí těchto opcí vytvořit syntetickou akciovou pozici identickou, jako bych držel samotný podklad. Nakoupením Long Call 165 za -915 USD a prodejem Short Put 165 za +340 USD vytvořím identickou pozici, jako bych držel 100 x Long akcií AAPL. Pořizovací cena se dá pak spočítat tak, že ji určuje Hodnota strike + Cena Call – Cena Put, v mém případě 165+9.15-3.40 = 170.75 USD. Přestože nevidím Ask/Bid spread na akcii, tak její cena je 171.10 USD (hnědý obdélník vpravo nahoře), je tedy téměř identická jako má syntetická opční pozice. Mírně se liší, protože jsem za ceny opční syntetické pozice bral ukázkově striktně Ask ceny u Long Call 165 a Bid ceny u Short Put 165, v praxi bych dostal za výpis Short Put 165 jistě více a Long Call 165 bych patrně koupil levněji, cena obou pozic, akciové i syntetické, by pak byla téměř stejná. Takto mohu stanovit cenu podkladu pomocí opcí na jakémkoliv strike a mohu tak vypočítat cenu podkladu například pro akcie Amazonu, prosincového kontraktu kukuřice nebo únorové ropy, aniž bych znal její aktuální ceny a využil k jejich stanovení pouze ceny opčních kontraktů.

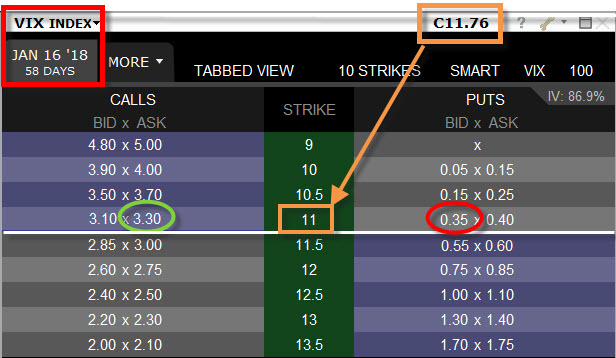

Pokud se tedy podívám, v intencích předchozích tvrzení a výpočtu s opcemi akcie AAPL, na opční řetězec VIX Indexu, tak mohu vidět následující obrázek. Při momentální hodnotě VIX Indexu ve výši 11.76 mohu pro opce s expirací v lednu 2018, tedy za dva měsíce, vidět následující ceny opčních kontraktů, například na strike 11, jako na níže uvedeném obrázku

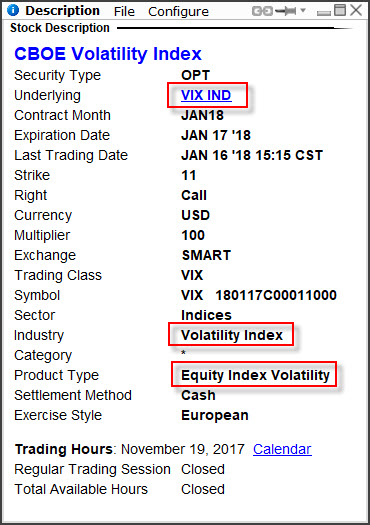

V červeném obdélníku v levém horním rohu kontroluji, že mám vybrán podklad VIX Index a expiraci v lednu 2018. Opce Long Call 11 bych pořídil za -330 USD a Short Put 11 bych prodal za +35 USD. Pokud bych chtěl stanovit hodnotu podkladu, který představují opční kontrakty, tak Hodnota strike (11) + Cena Call (3.30) – Cena Put (0.35) představuje hodnotu podkladu ve výši 13.95!!!. To je ale dramaticky jiná cena, než momentální cena VIX Indexu nacházejícího se na momentální hodnotě 11.76!!! Kde je chyba? Kde se bere ten dramatický rozdíl mezi cenou VIX Indexu a cenou syntetické pozice? Vždyť je tam téměř dvacetiprocentní rozdíl. Pokud bych si ve své platformě (Interactive Brokers) rozklikl specifikaci zobrazeného opčního kontraktu Long Call 11 JAN18 (v zeleném kroužku) , mohl bych vidět následující popis.

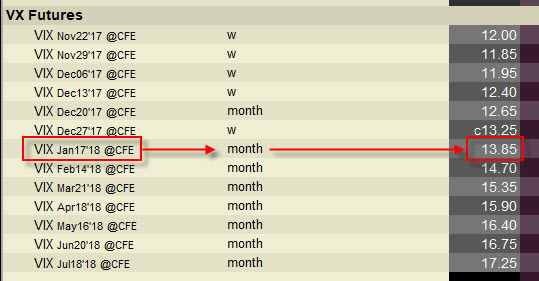

Jako „Underlying“ je uveden VIX Index a další údaje také ukazují, že je vše správně. Přiznám se, že je to mírně zavádějící, zejména pro neznalé opční obchodníky. Podkladem je sice VIX Index, ale ceny tomu neodpovídají. Je to tedy špatně? Ano i ne. Podkladem pro tento opční řetězec je totiž futures kontrakt, odvozený od hodnoty VIX Indexu, tzv. VX futures s expirací v lednu 2018. Budu se těmito futures kontrakty zabývat podrobně v následujícím článku, ale jen pro demonstraci ukážu momentální hodnoty těchto futures, abych dokreslil cenovou závislost opčních kontraktů právě na těchto derivátech a nikoliv na okamžité hodnotě VIX Indexu.

Červeným obdélníkem je vyznačena hodnota lednového futures kontraktu (VX JAN18), která je na momentální hodnotě 13.85. To téměř zcela přesně odpovídá hodnotě vypočtené syntetické pozice z lednovými opčními kontrakty. Cena se liší mikroskopicky díky Ask/Bid opcí a samotného futures. V praxi bych dostal (díky lepším cenám než na Ask/Bid) téměř totožnou cenu syntetické opční pozice s cenou tohoto označeného lednového futures kontraktu

Co pro začátek alespoň obecně konstatovat k futures kontraktům. Základní vlastností jakýchkoliv futures kontraktů je jejich „term structure“, tedy časová struktura. Cena VX futures kontraktů (…a jakýchkoliv jiných futures kontraktů) je pak odvozena od nějaké základní „spotové“ ceny, kterou je v mém případě hodnota VIX Indexu. Co to znamená? Pokud bych například chtěl v USA koupit nejlevnější naftu, tak bych si vzal kanystr a vyrazil bych do Cushing v Oklahomě. Cena nafty, která vytéká z potrubí v jejím skladu v tomto městě je brána jako spotová cena suroviny „Crude Oil“ ropy (CL), od které se odvozují ceny futures kontraktů na tuto surovinu. Pokud bych zjistil, že ceny futures kontraktů CL jsou vyšší, než je spotová cena, tak by mi už stačilo se domluvit s dědou na vrátnici, aby mi do kanystru načepoval nějaký ten galon a s pocitem, že jsem koupil nejlevnější naftu v USA bych mohl odburácet domů.

Druhou zásadní vlastností futures konraktů je přitahování ceny futures kontraktu ke spotové ceně tak, jak se blíží expirace těchto futures. Co to znamená pro můj VIX Index? Přestože vidím ve své opční platformě, že podkladem pro opce je VIX Index, ve skutečnosti cena opcí kopíruje VX futures kontrakt související s příslušnou expirací. Tento VX futures kontrakt je však působením běhu času přitahován spotovou cenou, tedy hodnotou VIX Indexu, takže jeho cena se přibližuje ceně VIX Indexu, aby s ní při expiraci téměř splynula. Dalo by se tak s nadsázkou říct, že to, že je podkladem opčního kontraktu VIX Index je tím větší pravda, čím blíže je datum expirace tohoto opčního kontraktu.

Přesnou specifikací VX futures kontraktů, chováním a pozorováním jejich „term structure“ se budu podrobně zabývat v dalších článcích, co však mohu vypozorovat a konstatovat již nyní. Pokud chci například nyní pořídit opční kontrakt na VIX s expirací za dva měsíce, musím se především podívat, jaká je hodnota futures kontraktu expirujícího za dva měsíce, tedy souvisejícího VX futures kontraktu s expirací totožnou s expirací opčního kontraktu. Musím vyhodnotit, jakou má toto VX futures momentální cenu vůči spotové ceně – VIX Indexu a musím být obeznámen se základním chováním term-structure těchto VX futures kontraktů v určitých tržních situacích, tedy v období klidu na trzích a hlavně v obdobích tržních turbulencí. Toto jsou zcela zásadní informace, které budu potřebovat k rozhodnutím, aby například mé obchody s VIX opcemi měly naději na úspěch. Pokusím se tyto základní informace rozvést v dalších článcích :c)

Sleduj facebook, napiš e-mail nebo tweet

{kind=link}

Díky za další ze skvělých článku. Předpokládám, že COBE změnil strukturu webových stránek. Zkoušel jsem googlit volatility heat map, ale neúspěšně. Prosím, bylo by možné poskytnout aktuální odkaz na http://www.cboe.com/publish/volheatmap/volatility-heat-map.jpg VIX se dá najít na různých zdrojích, o VXST nebo VXV to změ zkušenosti prohlásit nemůžu.

Roman