V článku o VIX Indexu jsem popsal metodu jeho výpočtu, abych se v následujícím článku snažil ukázat, jak využít tento výpočet pro stanovení „jiných VIXů“ pro jiné podklady, například velmi likvidní akcie. Údaje o takových vypočtených hodnotách lze nalézt na stránkách CBOE s její každodenní aktualizací, takže pro obchodníka těchto podkladových aktiv není problém si takové aktuální hodnoty okamžitě zobrazit a vyhodnotit, jestli je v danou chvíli jejich hodnota přijatelná pro nějaké vlastní obchodní rozhodnutí. Můj broker (Interactive Brokers) umožňuje sledování těchto hodnot přímo v platformě TWS, nemusím pak otevírat webové stránky k takovému pozorování.

Pokud budu mít povědomí o obvyklých historických hodnotách takto vypočteného VIX na jednotlivé akcie, tak mohu snáze vypozorovat, jestli je daný titul pod „tlakem volatility“, způsobené zejména příchodem nějaké významné fundamentální události. Pokud je tato událost očekávaná (například vyhlašování hospodářských výsledků), tak je vysvětlení vysokých hodnot opodstatněné, pokud ale žádná taková plánovaná událost není nablízku, mohou nárůsty těchto jednotlivých volatilit odrážet rostoucí apetit nakupovat zejména OTM Put opční kontrakty. Toto pak může signalizovat například spekulace účastníků trhu na pokles podkladu, vyvolaný různými tržními tlaky a okolnostmi, které nejsou obecně patrné, například zesílené obavy z negativního tržního sentiment trhu v horizontu nejbližší (třicetidenní) budoucnosti. Není možné opomenout i specifické „insider informace“ účastníků trhu z blízkého okolí dané společnosti, které obchodní veřejnost nemusí vůbec tušit.

Využití těchto hodnot individuálních podkladů je marginální a použitelné zejména pro investory právě do těchto individuálních investičních nástrojů – jednotlivých akcií. Daleko širší uplatnění však mají jiné odvozeniny vypočítávané očekávané volatility, a to takové, které využívají stejnou výpočetní techniku, jakou je stanovena hodnota VIX Indexu, ale jejímiž podklady jsou opční série jiných akciových indexů, než je akciový index S&P 500 (SPX).

Využitím SPX opčních kontraktů s expirací větší než 23 dnů a menší než 37 dnů byla za použití určitého výpočtu stanovena hodnota VIX Indexu. Tato hodnota pak odráží tržní očekávání třicetidenní volatility na tomto podkladu, tedy té části trhu, která je reprezentována společnostmi patřícími do akciového indexu S&P 500. Pokud tedy mám investováno do akcií, které jsou obsaženy v tomto indexu, můžu pohledem na hodnotu VIX Indexu odhadnout, jestli je na tomto segmentu trhu očekáváno nějaké budoucí hromobití. Čím více bude mé akciové portfolio podobné složení indexu S&P 500, tím více můžete z takové hodnoty usuzovat. „Míru přilnavosti“ mého portfolia, například k akciovému indexu S&P 500, jsem popisoval v článku Beta – I. , kde jsem mohl vypozorovat a také nějakým způsobem vypočítat, jestli by pro zajištění mého portfolia bylo vhodnější použití právě instrumenty napojené na tento akciový index S&P 500 nebo na akciové indexy svou povahou bližší mé struktuře portfolia. Z článků o Beta vyplynulo, že k zajištění technologického portfolia bude pravděpodobněji lepší využít nástrojů vážících se k akciovému indexu Nasdaq-100 než k akciovému indexu S&P 500.

Se stejnou logikou pak můžeme pohlížet na zjišťování míry očekávání třicetidenní volatility, protože kromě vypočítávané okamžité hodnoty VIX Indexu, jako nejběžnějšího a nejpoužívanějšího indikátoru očekávané třicetidenní volatility, můžeme využít výpočty „VIX Technologie“ na jiných podkladech (jejich opčních kontraktech), než je akciový index S&P 500 (SPX). Zkusím popsat dva z nich.

Nasdaq-100 Index (NDX) vers. Nasdaq-100 Volatility Index (VXN)

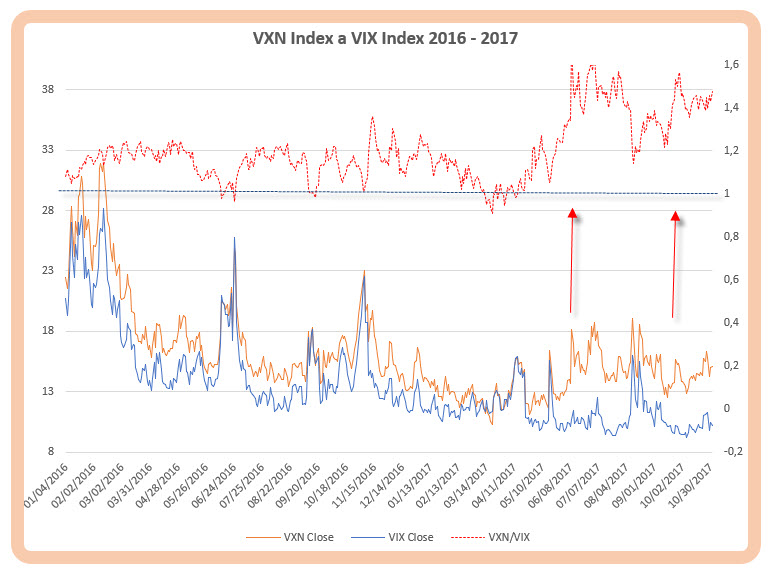

VIX Technologie použitá na opčních řetězcích NDX, tedy akciového indexu Nasdaq-100, umožňuje stanovovat očekávanou třicetidenní volatilitu trhu měřeného právě tímto akciovým indexem. Tato třicetidenní „technologická volatilita“ je označena tickerem VXN a je označována jako Nasdaq-100 Volatility Index. Je pravděpodobné, že technologický sektor, který akciový index Nasadaq-100 představuje, bude volatilnější než široký trh S&P 500, který bude na případné fundamenty týkající se technologických akcií reagovat patrně vlažněji. Protože si lze data tohoto VXN, tedy „technologického VIX“, stáhnout jednoduše ze stránek CBOE nebo jej lze velmi jednoduše pozorovat ve všech běžných opčních platformách, ukážu grafický výřez srovnání vývoje obou volatilních indexů na období posledních dvou let.

Pouhým okem je patrné, že tento třicetidenní očekávaná volatilita je po téměř celé období vyšší u VXN než u VIX, což potvrzuje neustále větší napětí na technologiích popisované výše. Hodnota VXN je tak téměř vždy vyšší než u VIX. Aby bylo toto patrnější, je v horní části grafu vynesena křivka poměru hodnot VXN/VIX s osou hodnot na pravé straně grafu. Z této křivky mohu vyvodit dvě pozorovatelné skutečnosti:

1/ Křivka se pohybuje téměř neustále nad hodnotou jedna, znamená to tedy to období, kdy je VXN větší než VIX, což je právě charakteristické pro dobu, kdy se očekává u technologií větší pohyby než u celého trhu, a to je převážnou část času.

2/ Křivka vykázala hluboký nárůst až téměř k hranici 1.6 vypočteného poměru (oblast označená dvěma červenými šipkami). Toto období je doprovázeno značně vysokým nárůstem VXN oproti VIX, tedy drastický růst napětí na technologických titulech za téměř nepozorovatelného pohybu na širokém trhu měřeném akciovým indexem S&P 500. Konkrétně je první vyznačené období začátkem letošního léta (červen 2017), kdy téměř bez viditelné příčiny začaly klesat zejména velké technologické tituly. Z grafu je patrné, že po předchozím výkyvu obou indexů volatility došlo na VIX Indexu k uklidnění, kdežto VXN zůstal na vyšších úrovních, jako předzvěst budoucích výprodejů.

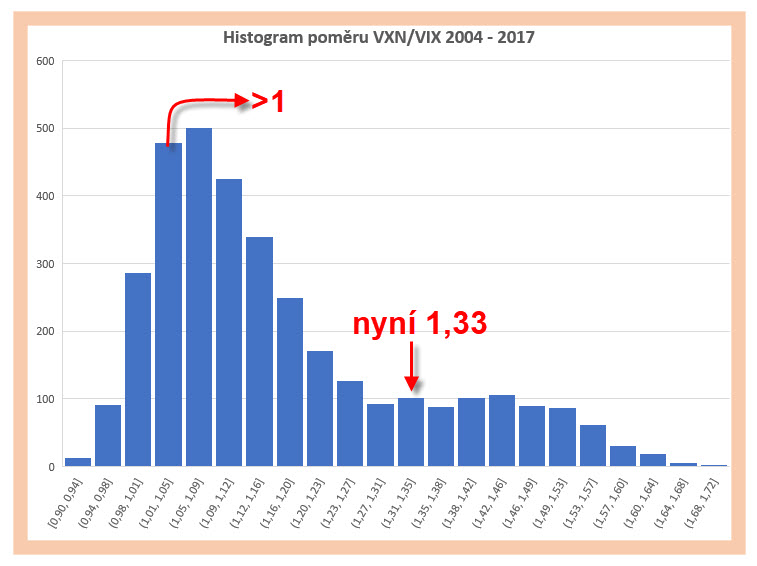

Obecně lze usuzovat, že podle obou grafů spolu hodnoty obou indexů volatility silně korelují, což by bylo ale velmi povrchní zjištění, pokud bych se zabýval obchodováním právě technologických titulů. Měla by mě pak v každém případě zajímat minimálně jeho aktuální hodnota. Abych si mohl hodnoty VXN Indexu úplně jednoduchým způsobem zasadit do nějaké obchodní reality a nemusel se příliš ponořovat do složitých výpočtů a pozorování, stačí odhadnout, co je normální a co se již vymyká běžné tržní situaci na technologických podkladech oproti náladě celého trhu. Na níže uvedeném obrázku je tato „normálnost“ zobrazena.

Histogram ukazuje rozložení hodnot vypočítaného podílu VIX Indexu a VXN Indexu za období od roku 2004 do současnosti, tedy za období 13 let. Graf zejména ukazuje, že drtivé množství těchto hodnot je nad hodnotou jedna, tedy ta období, kdy je VXN vyšší než VIX. V tomto období pak nejsou neobvyklé hodnoty kolem 1,50 a vyšší, které by měly ukazovat na jistou bdělost při držení technologických portfolií nebo velkých technologických titulů. Za toto třináctileté období, pro dokreslení situace, je historické minimum na hodnotě 0.90, maximum na hodnotě 1.70 a průměrná hodnota je 1.16. Chci pořizovat akcie AAPL, GOOG, TEVA, Pfizer nebo jiné velké technologické tituly či vstupovat do technologických ETF nebo například souvisejících technologických futures kontraktů? Mohu se podívat na očekávání třicetidenní volatility na technologickém trhu a usoudit, jestli mě minimálně nečeká nějaké bouřlivější období. Stačí, abych hodnotu VXN Indexu vydělil současnou hodnotou VIX Indexu a usoudím, jestli se nyní nacházím v období tržního napětí nebo mohu čekat nějaké turbulentní období. Ve chvíli, kdy píšu tento článek, je tento poměr VXN Index/VIX Index (15.03/11.29) na hodnotě 1.33. Jsem tak silně v pravé části výše uvedeného histogramu, což předpovídá volatilnější období, vůbec se tedy nyní nepohybuji v pásmu přijatelného poměru měřených očekávaných volatilit. Pokud bych chtěl nakoupit 100 akcií AAPL, tak bych zcela jistě raději vypsal Short Put pod současným trhem s expirací pod třicet dnů a čekal na „dobrý nákup“ za levnější cenu nebo v případě nepotvrzené volatility (a nepoklesu ceny AAPL) se poté radoval alespoň ze získaného prémia.

Předběhnutím o pár článků vpřed pak musím u Nasdaq-100 Volatility Indexu v závěru konstatovat, že tato volatilita není možná obchodovat pomocí opčních kontraktů ani futures (posledním obchodovaným futures kontraktem na tento VXN Index byl s tickerem „VN“ červnový kontrakt v roce 2015). Hodnota VXN se tak stává pouze vypočítaným číslem, jako ukazatelem očekávané třicetidenní volatility pouze ke „srovnávacím a pozorovacím“ účelům

Russell 2000 Index (RUT) vers. Russell 2000 Volatility Index (RVX)

Vzrůstající obliba obchodování investičních nástrojů spojených s akciovým Russell 2000 Indexem – „RUT“, jeho ETF obchodovaným s tickerem „IWM“ nebo instrumentem s tickerem „TF“ – Russell 2000 Mini Futures, vybízí k zamyšlení, jestli je pozorování očekávané třicetidenní volatility vypočítané VIX Indexem úplně přesné pro obchodníka, který zachází například s výše uvedenými investičními nástroji nebo vlastní portfolio akcií společností s malou kapitalizací, jež jsou zahrnuty do výpočtu akciového Indexu Russell 2000 a „nevešly“ se do akciového indexu S&P 500. Podle logických předpokladů bude očekávaná volatilita na těchto „small-cap“ akciích vyšší, než stejně očekávaná volatilita na „large-cap“ akciích, které se mnohdy pohybují jako celé trhy nebo jejich části. Mohlo by to být jak v hokeji. Když se této hře daří a daří se také lidem, kteří na něj chodí, tak jsou kromě zaplněných extraligových stadionů zaplněné i stadion nižší ligy. Pokud nastane frustrace ze hry a hokejistům se nedaří, na posledním mistrovství světa skončili bez medailí, tak pozornost diváků opadne a pocítí to obě soutěže, diváku mírně ubude. Pokud ale nastane krize, lidé nebudou mít peníze a začnou mít starosti o svou vlastní existenci, hodí hokej za hlavu a je jedno, jaká úroveň se hraje, na hokej se prostě přestane chodit. Obdobně je to na trzích. Na některé zprávy reagují akcie z první ligy velmi chladně avšak na akciích „druhé kategorie“ je pohyb znatelnější. Pokud je nálada na trzích negativní, dochází k drastickým výprodejům a na trzích „teče krev“, je tento sentiment patrný napříč „všemi ligami“ – klesá vše, téměř bez ohledu na kvalitu. Pozorováním, jaká je nálada na „druholigových stadionech“, je sledování očekávané třicetidenní volatility pomocí výpočtu VIX technologií, ale nikoliv za použití „prvoligových“ opčních kontraktů na SPX, ale na opčních sériích podkladového aktiva RUT – Russell 2000 Indexu. Takto vypočtená očekávaná třicetidenní volatilita je označována názvem Russell 2000 Volatility Index a její ticker je RVX.

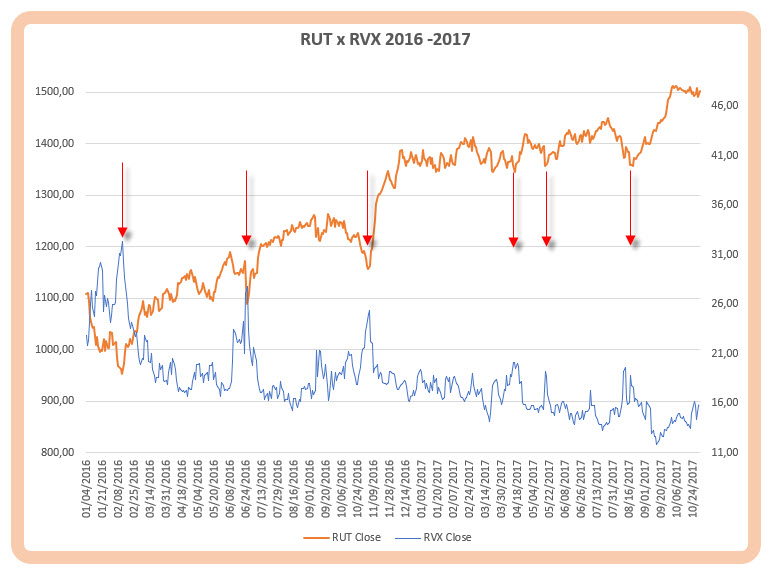

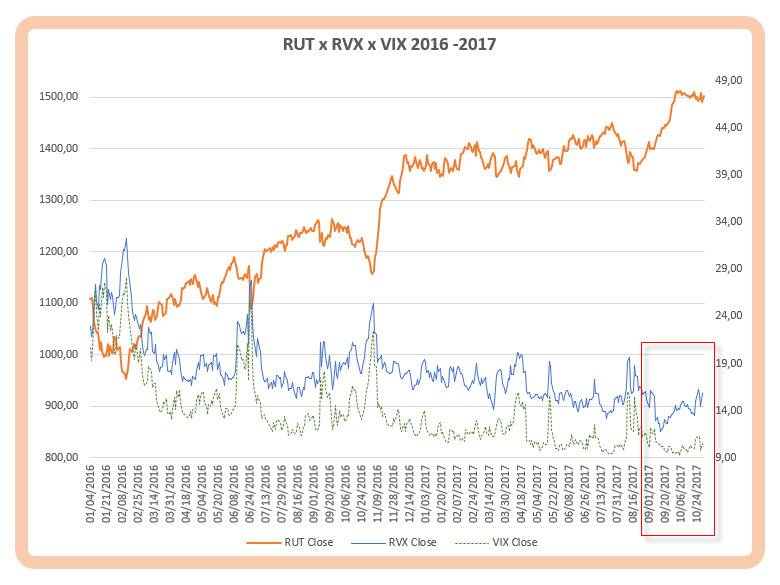

Hodnoty RVX můžete sledovat na stránkách CBOE nebo je lze sledovat v běžných obchodních platformách. Protože je hodnota RVX stanovena stejným výpočtem jako pro VIX Index, měly by pohyby na očekávané volatilitě být odrazem pohybu na samotném podkladu, tedy pohybu na RUT. Na níže uvedeném grafu jsou pak vyobrazeny dvouleté vypočítané hodnoty RVX, jako očekávané třicetidenní volatility vztažené k průběhu ceny podkladu RUT – Indexu Russell 2000.

Zcela zřetelně jsou patrné propady na podkladu RUT doprovázené nárůstem hodnoty RVX Indexu. Protože se zabývám zejména vhodností použitých nástrojů k přesnějšímu měření napětí v závislosti na drženém portfoliu, mohl bych si zobrazit výše uvedené grafické srovnání RUT a jeho volatility RVX za použití standardního VIX indexu. Přidáním jeho křivky do dvouletého grafu by pak za stejné dvouleté období vypadalo následovně.

Stejně jako v předchozím odstavci srovnání VXN Indexu (indexu volatility Nasaq-100) a VIX Indexu mohu i na výše uveeném obrázku pozorovat silnou korelaci obou znázorněných indexů RVX a VIX. Mohu pozorovat stejné nárůsty volatility ve chvílích propadu podkladu – RUT. Nemohu si však také nevšimnout jistých diskrepancí, které jsem zvýraznil na grafu červeným obdélníkem. Hodnota VIX Indexu v tomto období klesá, zatímco hodnoty RVX Indexu rostou, oba protichůdné hodnotové efekty za současného růstu ceny podkladu RUT. Volatilita, za stejného způsobu jejího výpočtu, se tedy vyvíjí odlišným směrem. Zjednodušeně řečeno, ceny OTM opcí (zejména Put) na podklad SPX stagnují nebo klesají, zatímco ceny OTM opcí (zejména Put) na podklad RUT posilují. Důvěra v akcie s menší kapitalizací tak v tomto období klesá a na trhy těchto small-cap společností se vkrádá nedůvěra.

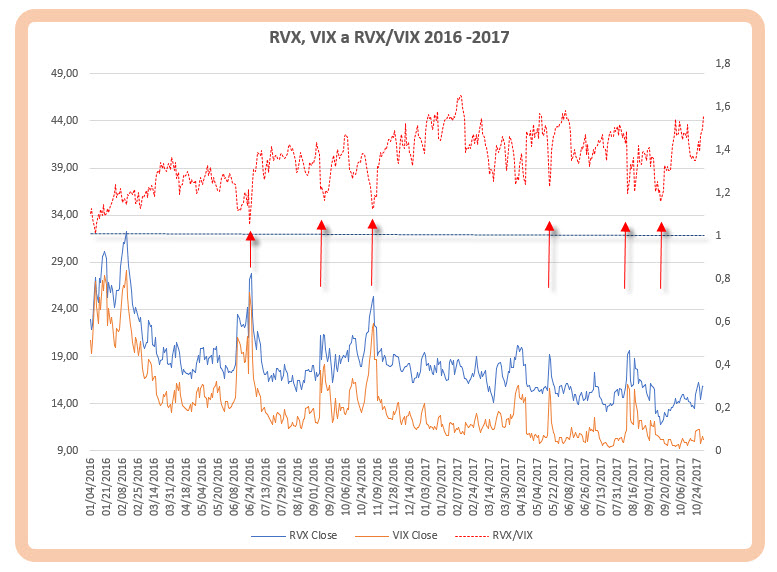

Pokud bych analyzoval, stejně jako v předchozím případě s VXN, vzájemný poměr VIX Indexu a RVX Indexu a chtěl usuzovat na nějaké vypozorované jevy, mohl bych vidět následující obrázek.

Do grafu dvouletých volatilit VIX a RVX jsem vynesl hodnotu jejich ratio (poměru RVX a VIX). Na grafu poměru velikostí těchto hodnot pak mohu opět konstatovat vypozorované:

1/ hodnota poměru je vždy nad hodnotou jedna. RVX je tak vždy vyšší než VIX. Napětí na trzích akcií s menší kapitalizací vždy větší než na širším trhu měřeném indexem S&P 500, ať jsou tržní pohyby nebo nálady jakékoliv.

2/ poklesy ratio k hodnotě jedna (vyznačené šipkami) mají příčinu ve sbližování hodnot obou volatilit. Znamená to, že dochází k vyrovnání hodnoty napětí na obou pozorovaných indexech, je tedy stejný nápor na ceny OTM opčních kontraktů (zejména Put) na podklad SPX i RUT. Znamená to stejnou náladu „sledovat hokej na jakékoliv úrovni“. Protože je toto sbližování hodnot obou volatilit v období jejich výstřelů, bude tak zřejmě docházet ve vypjatých tržních situacích, kdy na základě negativního sentimentu dochází ke globálnějším výprodejům všech typů akcií bez ohledu na jejich možnou kvalitu, což patrně vede ke zvýšené touze nakupovat OTM Put kontrakty pro ochranu portfolií nebo investovat do sázek na pokles.

Nechtěl bych z pozorovaných hodnot RVX Indexu opět dělat nějakou raketovou vědu a pokusím se položit zjištěnou hodnotu do historických souvislostí, abych mohl například z její aktuální hodnoty usoudit, v jaké náladě se trh akcií s malou kapitalizací právě nalézá vzhledem ke všeobecné náladě na akciových trzích titulů obsažených v indexu S&P 500. K takovému zjištění použiji opět histogram rozložení hodnot zjištěných poměrů RVX/VIX za období třináct let zpět, tedy za období 2004-2017.

Z histogramu je jednoznačně patrné, že poměr hodnot indexů RVX/VIX je v drtivé většině času jeho sledování vyšší než hodnota jedna. Průměrná hodnota tohoto poměru je 1.34. V okamžiku, kdy píšu tento článek, je hodnota tohoto poměru RVX/VIX (15.52/11.71) na úrovni 1.32. Nacházím se tak nyní téměř na ideálním průměru těchto hodnot za sledované třináctileté období. Mohl bych velmi zjednodušeně konstatovat, že nálada na trhu velkých společností je přiměřená náladě na trzích společností s malou kapitalizací a naopak. Pro úplnost dodávám, že hodnota maxima tohoto poměru za sledovaných třináct let byla na úrovni 1.88 a minimální hodnota na úrovni 0.96.

Ve shrnutí základního pozorování RVX Indexu, jako hodnoty vyjadřující třicetidenní očekávanou volatilitu na opčních řetězcích RUT, bych mohl vypozorovat, že jeho hodnoty mohou být i podstatně odlišné od hodnoty VIX Indexu. Pokud bych prováděl nějaké obchodní rozhodnutí týkající se například obchodů s opčními kontrakty na RUT nebo hodlal vstoupit do TF futures kontraktu či pořídit nějaké související ETF a ke svému rozhodnutí si přibral také vyhodnocení očekávané volatility, bylo by pravděpodobně vhodnější pozorovat vývoj RVX Indexu než samotného VIX Indexu.

Předběhnu budoucnost o několik článků a jen na okraj poznamenám, že RVX Index (stejně jako VIX Index) na rozdíl od výše popisovaného VXN Indexu, má listovány opční a futures kontrakty. Toto vše mě bude v budoucnosti zajímat.

V článku jsem popsal pouze dva sledovatelné indexy očekávané třicetidenní volatility, jež vycházejí z výpočtů VIX Technologií, ale za použití opčních kontraktů jiných akciových indexů, než je akciový index S&P 500. Těchto indexů volatility je více a lze je také na stránkách CBOE nebo v obchodních platformách sledovat, jsou to například S&P 100 Volatility Index (VXO) a DJIA Volatility Index (VXD), z jejich názvů je pak patrné, jaké opční řetězce a jakých podkladů jsou k výpočtu jejich hodnoty použity.

Co by tedy stálo na závěr ke konstatování a k obecnému shrnutí celého článku. Zjišťuji, že existují i jiné Indexy Volatility než je VIX Index a každý z těchto indexů zachycuje náladu na odlišném segmentu akciových trhů, protože každý je vypočten z opčních řetězců jiných podkladů než je SPX. Tyto nálady pak mohou být chvílemi i velmi odlišné a stojí za pozorování, pokud bych se měl rozhodnout vstoupit do takto volatilitou měřené konkrétní části trhů s nějakou investicí. Nemusím, pro prvotní orientaci, nad jejich hodnotami nějak závratně hloubat, bylo by možná ale dobré alespoň postřehnout, jestli se tyto konkrétní hodnoty jednotlivých Indexů Volatilit nenacházejí v nějaké neobvyklé výši nebo nejsou ve významném nepoměru například k „otci volatilních indexů“ VIX Indexu :c)

Sleduj facebook, napiš e-mail nebo tweet

„RVX Index (stejně jako VIX Index) na rozdíl od výše popisovaného VXN Indexu, má listovány opční a futures kontrakty“

Já jsem u toho RVX našel jen graf, ale nenabízí mi to žádné opce ani futures. To je chyba nebo se to přestalo obchodovat? VIX má obojí. Jen VIX futures nemají opce.

Ano, přestaly se obchodovat opce a futures na RVX. VIX opce jsou vypořádávány Cash, ale za doby života odrážejí ceny příslušných VX futures a nikoliv VIX Indexu…:c)