Nakoupení Long Put opčního kontraktu bývá většinou spojeno s představou, že tvořím sázku na pokles trhů podkladového aktiva a tento pokles způsobí, že na nakoupené Long Put opci vydělám. Je to samozřejmě pravda, pokud je pokles ceny podkladu takový, že aktuální cena Long Put opce je vyšší než hodnota jejího pořízení, jedná se o výdělečný obchod, protože mohu takovou drženou opci prodat na volném trhu za více než jsem nakoupil. K výdělku na takovém obchodu s Long Put opcí potřebuji nutně dvě věci, peníze na její nákup a splnění předpokladu o poklesu ceny podkladového aktiva. Obě podmínky musí být splněny zároveň, bez peněz nemohu Long Put pořídit a bez poklesu ceny podkladu není možný jakýkoliv výdělek.

Protože je nákup Long Put opce také spojem s právem prodat podkladové aktivum za cenu strike, rozkrývají se před držitelem Long Put opce značné možnosti, jak takovou opci mohu ve svém obchodování využít. Uplatnění mé Long opce (provedením Exercise) pak jednoduše znamená, že pokud mám na svém účtu podkladové aktivum, mám možnost jej prodat za cenu strike mé Long Put opce, ať je cena podkladového aktiva v danou chvíli jakákoliv. Z této logiky pak vyplývá, že tato transakce s Exercise bude přicházet v úvahu, když cena podkladového aktiva bude klesat pod hodnotu strike a já přesto, díky strike mé Long Put, budu moci své podklady prodat za strike cenu, která bude vyšší než ta momentální na trhu. Ve smyslu této jednoduché logiky pak také bude jasné, že ceny Put opcí budou narůstat, když cena podkladu bude klesat.

Pokud jsem čistě opční obchodník a žádné podkladové aktivum nevlastním, mohu přesto požádat kdykoliv o Exercise mé Long Put opce a požadovat splnění podmínky mého opčního kontraktu, tedy prodej podkladu za cenu strike (u opce amerického typu). Protože žádný podklad nevlastním, tak tento problém za mě vyřeší můj broker, který mi tyto podklady zapůjčí a já je za cenu strike prodám za tuto dohodnutou cenu (cenu strike), na mém účtu tak vidím, po tomto Exercise, Short pozici podkladového aktiva. Pokud bude má nakoupená Long Put opce „v penězích“ při své expiraci alespoň o jeden cent, provede se tato Exercise automaticky. Pro jednodušší představu mohu předpokládat, že při pátečním Close před expirací budu moci na svém účtu pozorovat Long Put AAPL na strike „v penězích“ a pokud nebudu žádné akcie AAPL vlastnit, v pondělí před Open pak uvidím na svém účtu namísto Long Put pozici 100x Short akcie AAPL za pořizovací cenu strike mé expirované Long Put.

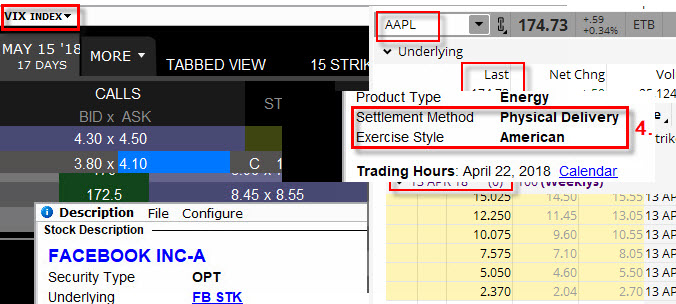

Nákupem Long Put tak mohu provádět pouhou cenovou spekulaci s hodnotou této opce jejím pořízením a následným prodejem nebo se dožadovat plnění prodejem podkladového aktiva provedením Exercise. V druhém případě musím mít vždy povědomí, o jaké plnění podmínek opčního kontraktu jde a jaké jsou vlastnosti opčního kontraktu. Na níže uvedeném obrázku jsou zobrazeny základní vlastnosti opčního kontraktu Long Put na strike 160 opčního řetězce akcie FB (Facebook Inc.)

Z obrázku je patrno, že za nákup Long Put na strike 160 s expirací 27.4.2018 v 16:00 amerického času bych musel zaplatit -253 USD. Opce je „mimo peníze“, protože se cena akcie pohybuje kolem ceny 168 USD, strike opce je tak pod současnou cenou. Pokud bych se rozhodl provádět Exercise mé Long Put 160 opce, musel bych mít zjištěno, že se jedná o americkou opci (Exercise Style – American) a že jejím výsledkem je fyzický prodej akcií (Settlement Method – Physical Delivery). Pokud bych se rozhodoval, že nebudu požadovat její Exercise za dobu života opce, ale počkám až do její expirace, jak se její cena vyvine, musel bych počítat s eventualitou, že pokud bude v expirační pátek 27.4.2018 cena akcie po Close trhů alespoň 159.99 USD, bude to znamenat, že tento Long Put 160 opční kontrakt je jeden cent „v penězích“ a opce bude automaticky Exercised. Opce mi z účtu zmizí a já v pondělí na svém účtu vidím 100x Short akcie FB za cenu 160 USD/kus. Na mém účtu se pak objeví kromě 100x Short akcií FB také hotovost +16.000 USD za tento prodej (v případě, že jsem žádné akcie FB před Exercise nevlastnil). Pokud bych na svém účtu před Exercise tyto akcie vlastnil, tak výsledkem Exercise bude automatický prodej těchto akcií za cenu strike, tedy 160 USD/kus současně s příjmem +16.000 USD za tento prodej. Prodej akcií, jako výsledek Exercise Long Put opce, je vlastní opčním kontraktům na všechny americké akcie a ostatní obchodované equities.

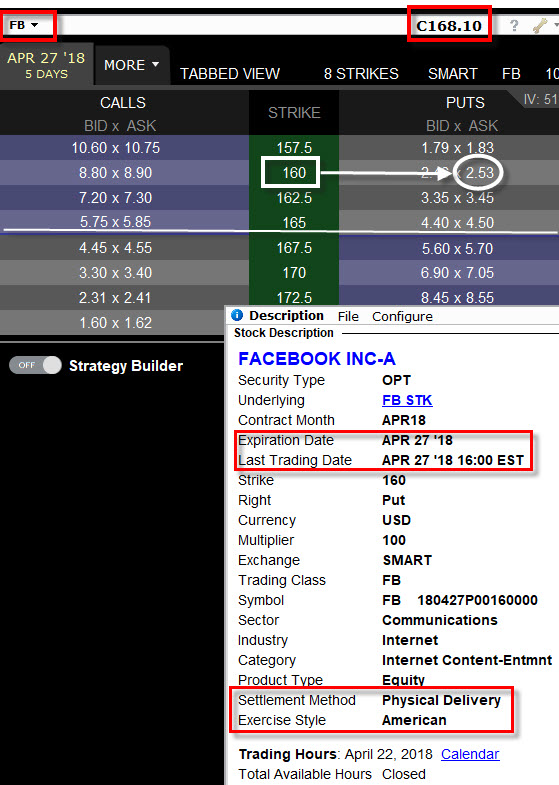

Stejný princip bych pak mohl odezírat také při nákupu Long Put opčního kontraktu, kde podkladovým aktivem by mohl být futures kontrakt. Na obrázku níže je vidět parametry Long Put opce na CL (Crude Oil – ropné futures).

Z obrázku vyplývá, že za Long Put opci na strike 68 bych musel zaplatit 3.71*1000 USD (podle násobitele označeného číslem 3.), tedy -3.710 USD. Podkladovým aktivem je ropný futures kontrakt CLQ8 s expirací 20.7.2018 (1). S opcí mohu obchodovat do 17.7.2018 do 14:30 amerického času (2). Opce je vypořádávána jako Physical Delivery a je to opce American Exercise Style (4). Znamená to tak, že mohu kdykoliv za života opčního kontraktu požádat o Exercise mé CL Long Put 68 opce a jejím výsledkem bude fyzický prodej CLQ8 futures kontraktu z mého účtu za cenu 68 bodů, tedy za +68.000 USD. Pokud takový kontrakt na svém účtu vlastním, bude tento za tuto strike cenu prodán, pokud jej na svém účtu neeviduji, bude mi brokerem na mém účtu otevřena 1x Short pozice na futures kontraktu CLQ8 za cenu strike 68 bodů, tedy za +68.000 USD.

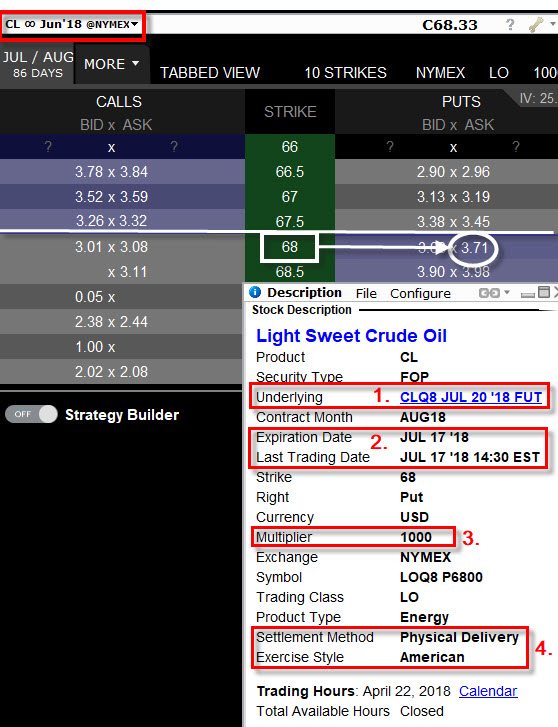

Podstatnější odlišnosti jsou pak spojeny s pořizování Long Put opčních kontraktů, které jsou jiného typu než amerického a jejich vypořádání je prováděno v penězích. Na obrázku níže je zobrazen Long Put opční kontrakt na VIX Index na strike 16.

Pořizovaná opce VIX Long Put na strike 16 by mě stála -1.15 bodu, za požití násobitele (3) by mé výdaje na její pořízení činily -1.15*100 USD, tedy -150 USD. Podkladovým aktivem je VIX Index – index očekávané třicetidenní volatility na akciovém trhu měřeném akciovým index S&P 500 (1), tedy žádné akcie ani futures kontrakty, ale vypočítané číslo představující hodnotu tohoto indexu volatility. S opcí mohu obchodovat do Last Trading Day, kterým je 15.5.2018 (úterý) do 15:15 amerického času (2). Opce je ale evropského typu (European Exercise Style) a je vypořádávána v penězích (Cash) (4). Znamená to, že nemohu provést její Exercise za dobu jejího života, tato Exercise je možná pouze při expiraci. Nemusím si ale dělat těžkou hlavu, protože nemožnost tuto opci uplatnit je kompenzováno možností tuto opci prodat na volném trhu za její aktuální hodnotu. Protože je podkladovým aktivem VIX Index, tedy jakési virtuální číslo, nemohl bych za toto nařízené Exercise nic hmatatelného obdržet, s tímto technickým problémem je pak spojeno vypořádání tohoto opčního kontraktu, které se provádí v penězích namísto dodání podkladového aktiva. Vypořádání je prováděno Settlement procedurou a provádí se při expiraci opčního kontraktu. Obecný průběh Settlement procedury spočívá v ukončení obchodování s opčním kontraktem v určitém okamžiku (v úterý 22:15 našeho času) a následném stanovení tzv. Settlement Hodnoty (Settlement Value) během následující středy, která je zveřejněna na stránkách příslušné burzy a je pak směrodatná pro vlastní vypořádání mého opčního kontraktu. Pokud je strike mé Long Put opce při tomto vypořádání pod touto Settlement Value, znamená to, že opce skončila „mimo peníze“ a vyprší jako bezcenná, celá investice do této opce se rozplyne. Pokud je strike mé Long Put opce při tomto vypořádání nad touto Settlement Value, znamená to, že opce skončila „v penězích“ a bude také v penězích vypořádána.

V modelovém příkladu mé VIX Long Put 16, nakoupené za -150 USD bych mohl například vypozorovat, po ukončení obchodování dne 15.5.2018 (úterý), že bude po ukončení tohoto obchodování zveřejněna během následující středy na stránkách burzy Settlement Value pro můj opční kontrakt na hodnotě 13.80 bodu. Můj strike (16) je nad touto hodnotou, mohu tak konstatovat, že má Long Put opce skončila „v penězích“ a bude při expiraci opčního kontraktu vypořádána, toto vypořádání je pak vypočteno jako rozdíl Settlement Value a hodnoty strike mé opce vynásobený příslušným násobitelem (100), konkrétně tedy (16.00-13.80)*100 = +220 USD. Těchto +220 USD dostanu na svůj účet jako výsledek tohoto mého vypořádání, a protože jsem za Long Put opci zaplatil při jejím pořízení -150 USD, činil by můj profit +70 USD.

Proč být Long Put?

Nabízí se otázka, stejně jako v článku o Long Call opčních kontraktech, proč bych měl takovou opci vůbec pořizovat, jaké by mohly být motivy a důvody vynakládat peníze na nákup Long Put opce. Níže některé z nich, za použití příkladu s akciemi společnosti Facebook Inc. (FB). První skupina důvodů by mohla vycházet z přesvědčení o předpokládaném pohybu podkladové akcie.

1/ Chci participovat na poklesu ceny akcie FB. Mark Zuckerberg si nechal ukrást osobní data milionů uživatelů své sociální sítě a jsem přesvědčen, že to s akciemi této firmy půjde z kopce. Nechci pořizovat přímé Short akciové pozice, ale chci tuto „nepříjemnost“ zobchodovat pomocí opčních kontraktů. S odkazem na zjištění, že při poklesu ceny podkladového aktiva ceny Put opčních kontraktů rostou, se pak mohu rozhodnout, jaký strike si pro svůj obchod vyberu, volba tohoto strike by tak měla odrážet intenzitu mého přesvědčení o budoucím vývoji ceny akcie FB a měla by charakterizovat míru mé agresivity na tomto poklesu vydělat. Volby jednotlivých strike jsem popisoval v článku Základní mechanika opčních obchodů, proto to již zde nebudu rozvádět.

2/ Chci z nějakého obchodního důvodu pořídit Short akcie FB, například jsem přesvědčen, že negativní zpráva způsobí pokles ceny FB, ale zdá se mi, že downtrend ještě není zcela potvrzen. Nákupem Long Put na strike „mimo peníze“ ve vzdálenosti, kdy by se již mohlo jednat o mém subjektivní „potvrzení trendu“, mohu pak kdykoliv po proražení toho strike provést Exercise mé Long Put a vytvořit na mém účtu 100*Short akciovou pozici FB s pořizovací cenou hodnoty strike.

3/ Chci pořídit Short akcie FB, ale nyní nemám volné prostředky na jejich nákup, ale chci zachytit downtrend. Stejné důvody, stejný přístup jako v předcházejícím bodu. Kupuji levnější Long Put, protože mám například blokované prostředky na účtu z titulu držení jiných opčních pozic, které zanedlouho expirují nebo jejich podkladů. Po uvolnění prostředků a potvrzeném poklesu ceny FB opět provádím Exercise, abych dále v obchodu pokračoval se Short akciemi.

4/ Chci pomocí Long Put opce simulovat pohyb akcie FB, napodobením tohoto pohybu bych chtěl docílit stejného efektu, jako bych držel samotné akcie. K takovému scénáři bych využil hluboce ITM opční kontrakt Long Put, například při současné ceně akcií FB na úrovni 165 USD, by to mohla být Long Put opce na strike 185, tato se vyznačuje značně vysokou Delta (95), toto znamená, že pokud se cena akcie sníží o jeden dolar, potom cena Long Put 190 nabude na hodnotě o +95 USD, tedy téměř identicky nárůst profitu, jako bych držel 100x Short akcií FB a cena akcií FB by klesla o jeden dolar. Výhodou je, že na držení takové ITM Long Put 190 opce bych potřeboval vynaložit zhruba -2.000 USD, kdežto při Short 100x akcií FB bych měl blokován overnight margin ve výši -8.250 USD, kapitálově bych tak nesl značně menší zátěž pro můj účet se stejným předpokladem vývoje ceny akcie FB.

Druhá skupina důvodů, proč bych měl nakupovat Long Put opční kontrakty téměř nevychází z úvahy o budoucím vývoji ceny podkladové akcie, v některých případech je dokonce úplně jedno, kam se cena podkladu (akcie FB) nakonec pohne, protože důvod jeho pořízení nevycházel z předpokladu o tomto pohybu.

5/ Chci do svého opčního portfolia dodat zápornou Delta. Motivy takového nákupu Long Put opčních kontraktů vycházejí z principů tzv. Delta-Neutral obchodování, kterého jsem se již mírně na stránkách tohoto webu dotkl a kterým se budu určitě v blízké budoucnosti zabývat. Nákup Long Put s patřičnou Delta, například nákup FB Long Put na strike 160 s Delta -52 bude znamenat, že do své komplexnější opční pozice na mém účtu dodám takové požadované množství Delta, které bude směřovat k Delta-Neutralizaci tohoto portfolia, kterým se snažím odebrat tomuto portfoliu risk vyplývající z pohybu akcie FB.

6/ Chci vytvořit zajištění k Long pořízeným podkladovým aktivům, například k akciím nebo futures kontraktů. Při mém přesvědčení, že nakoupené akcie FB budou růst, připouštím také možnost, že by se tato předpověď nemusela vyplnit a mé nakoupené akcie by mohly také začít klesat, abych takovému protipohybu zabránil, mám možnost nakoupit Long Put opci a podle volby její strike si mohu nastavit efektivitu takového zajištění. Mám na svém účtu nakoupeny 100x Long akcie FB nakoupené za cenu 165 USD. Ve stejné chvíli si mohu pořídit Long Put na strike 165 s expirací za měsíc za -300 USD a pořídím tak ATM opci k zajištění mnou držených akcií FB. Akcie si mohou klesat jak chtějí a vždy pak budu mít ztrátu pouze -300 USD, přestavující náklady na nákup zajištění. Díky strike 165 mé Long Put opce budu totiž vždy mít možnost prodat mé akcie za cenu strike, tedy za 165 USD, což je jejich pořizovací cena a ztrátou pak bude opravdu pouze náklad na toto zajištění. Takový vynucený prodej pak mohu realizovat pomocí zadání pokynu Exercise mé Long Put opce. Pokud bych si ale chtěl akcie ponechat, zjistil bych, že při propadu trhů bude sice cena mých akcií klesat, ve stejném tempu ovšem bude narůstat cena mé nakoupené Long Put opce, mohu pak profitabilním prodejem mé Long Put zajišťovací opce získat zpět peníze, představující ztrátu na akciích. Pokud mé akcie FB budou podle předpokladu růst, musí na mé zajištění vydělat, což bude možné pouze v případě, že jejich cena naroste o tři dolary na cenu 168 USD, potom tento +300 USD nárůst již bude plně pokrývat náklady na pořízení zajišťovací opce, pokud akcie poroste dál, budu již na ni moci počítat profit.

7/ Chci vytvořit hedge k již drženým opčním pozicím na mém účtu, většinou k vypsaným a nekrytým Short opčním kontraktům. Pořízení Long Put na strikes vyšších nebo nižších než jsou strike nekrytých vypsaných opcích snižuji celkové riziko drženého opčního portfolia a snižuji marginové požadavky na držení tohoto portfolia. Pořizováním opčních Long Put kontraktů mohu také například uzamykat profit nebo ztrátu opčního portfolia nebo transformovat opční portfolio do různých tvarů syntetických podkladů. Typicky se pak jedná o vytváření různých typů Vertikálních a Kalendářních Spreadů.

Pro nákup Long Put opčního kontraktu bych ale mohl nalézt ještě další spoustu jiných speciálních důvodů, nejběžnější důvody pro takové obchody jsou ale výše uvedené, není ale účelem mého článku zabíhat do nějakých detailnějších specifikací. Nákup Long Put tak má vždy nějaké důvody, pokud bych odhlédl nyní od některých výše uvedených důvodů, kde pořízení Long Put není primárně spojeno s vytvořením profitu na této opci (tvoření spreadů…), tak základní motivací pro vstup do Long Put pozice je vytvoření náležitého zisku, obchoduji především pro peníze, tak na tomto základním požadavku vyplývajícího z nákupu Long Put asi není nic divného. „Nakoupit a prodat“ může mít mnoho podob, zejména ve světle představy o vytvořeném zisku nebo vlastních zásadách vypořádání se s utrženou ztrátou. V několika možnostech pak rozeberu několik možností, jak bych mohl postupovat při obou možnostech vývoje.

Vydělávám, co dělat?

Toto je ta nejpříjemnější část tradingu, opční kontrakt pořízený s předpokladem budoucího vývoje vykazuje profit a nezbývá než s tímto ziskem nějakým způsobem naložit, stačí si pak jen vybrat techniku, kterou k takovému úkonu použiji. (Předesílám, že pokud dále v článku popisuji procedury Assignment (přiřazení) nebo Exercise (uplatnění) za života opčních kontraktů, mám vždy na mysli nakládání s opcemi amerického typu a nikoliv evropského, kde toto není možné)

Vezmu profit

Nejjednodušší formou, jak obchod ukončit, je zbavit se Long Put opční pozice, která již jasně generuje určitý profit tak, aby se po této transakci již neobjevovala na mém obchodním účtu a mohl jsem tento obchod „pustit z hlavy“.

1/ Nedělám nic

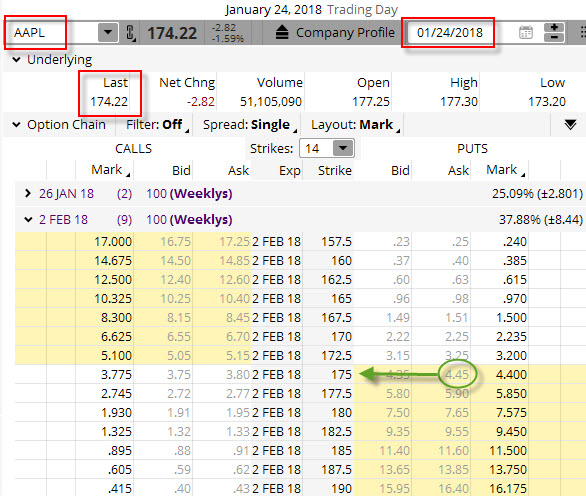

Nicnedělání je skvělá věc, pokud se vše vyvíjí tak, jak bych si přál. Nicnedělání v této variantě výstupu z Long Put opční pozice pak znamená, že se omezím pouze na nákup Long Put a nechám ji jejímu osudu až do její expirace. 24.1.2018 jsem nabyl přesvědčení, že akcie AAPL bude silně klesat, proto jsem se rozhodl, že toto mé přesvědčení zobchodují pomocí ATM Long Put opčního kontraktu, tedy kontraktu se strike co nejblíže současné ceně. Situace na obrázku níže.

Akcie AAPL nyní stojí 174.22 USD, proto pořizuji ATM Long Put 175 za cenu -445 USD, vybral jsem si opční řetězec s expirací za devět kalendářních dnů. Takovou cenu jsem pro tento den nyní schopen zpětně odečíst v platformě thinkorswim na záložce thinkBack, níže obrázek s touto vstupní cenou do zamýšleného obchodu.

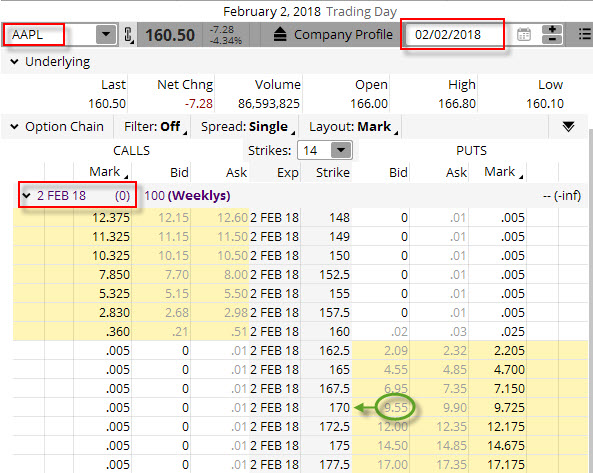

Při naplánovaném nicnedělání se opravdu stalo, že akcie AAPL začala klesat, z původní ceny 174.22 USD se nakonec propadla až na cenu 160.50 USD ke dni 2.2.2018, což byl pátek, kdy expiruje má držená Long Put opce. Situace je pozorovatelná na obrázku

Můj Long Put 175 opční kontrakt se ponořil hluboce „do peněz“ a protože jsem jej ponechal svému osudu, stalo se očekávané. Protože všechny opce, které jsou při své expiraci „v penězích“ budou automaticky Exercised (uplatněny), potkal tento osud také mou Long Put opci. Při tomto Exercise bude automaticky uplatněno mé právo prodat prodejci mé Long Put 175 opce akcie AAPL za cenu strike, tedy za 175 USD/kus. Výsledkem procedury Exercise je to, že pozoruji, že se mi během víkendu po expiraci opce ztratila z mého účtu má Long Put 175 opce. Opce zmizela a výsledkem Exercise (práva prodat akcie za cenu strike) bude skutečnost (protože žádné akcie AAPL k prodeji nevlastním – jsem čistě opční obchodník), že mi je broker půjčí, abych je mohl vypisovateli opce prodat. Na mém účtu se tak před pondělním Open trhů objeví akciová pozice 100x Short AAPL za prodejní cenu strike = 175 USD/kus a na mém obchodním účtu přibude +17.500 USD za prodej akcií. S náklady na pořízení Long Put opce ve výši -445 USD tak nyní činí má tržba za celou transakci s Exercise (17.500 USD – 445 USD) +17.055 USD. Nyní, před pondělním Open musím své nicnedělání přerušit, protože nemám zájem držet na svém účtu 100x Short akcie AAPL, proto se jich budu chtít ihned při Open trhů zbavit nákupem zpět. Situace na Open trhů pro akcii AAPL je v pondělí po expiraci viditelná na obrázku

Z obrázku vyplývá, že při otevírací ceně akcií AAPL na úrovni 159.10 USD, bych musel na likvidaci mé 100x Short akciové pozice vynaložit -15.910 USD. V porovnání s předcházející tržbou ve výši +17.055 USD by tak představovalo takové vystoupení z pozice profit +1.145 USD.

Je zcela jasné, že nicnedělání, které vygenerovalo tento profit, potřebovalo ke svému hladkému průběhu situaci, kdy páteční Close na akcii AAPL ve výši 160.50 USD přes víkend téměř setrvalo na stejné úrovni, aby akcie AAPL otevřely v pondělí na Open za cenu 159.10 USD. Jakýkoliv prudší pokles ceny AAPL mezi pátečním Close a pondělním Open by způsobil nárůst profitu o další částku, naopak prudší nárůst ceny AAPL mezi pátečním Close a pondělním Open by způsobil pokles profitu. Není to úplně nejlepší strategie spoléhat se na neměnnost ceny během víkendu nebo dokonce spoléhat, že se cena podkladové akcie ještě pohne ve směru dalšího profitu, z mírně profitabilního obchodu by se mohla vytvořit ztrátová záležitost a také ale naopak, ztráta na opci by tak mohla být třeba kompenzována pohybem na podkladu mezi tímto víkendovým Close a Open.

2/ Prodám opci na volném trhu

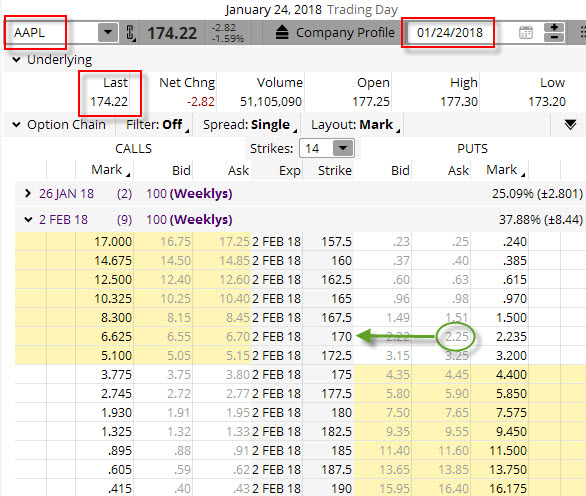

Vylepšenou variantou předcházejícího přístupu je „mírně akčnější“ přístup. 24.1.2018 jsem opět nabyl stejného přesvědčení jako v předcházejícím případě, že akcie AAPL bude silně klesat, proto jsem se rozhodl, že nyní pořídím OTM Long Put opční kontrakt, tedy kontrakt se strike. který je vzdálen od současné ceny. Situace na obrázku níže.

Tento předpoklad bych mohl zobchodovat pomocí vybrané OTM Long Put na strike 170, tedy pět bodů od současné ceny a mohl bych za něj zaplatit -225 USD podle níže uvedeného obrázku.

Předpoklad poklesu byl potvrzen a já sleduji, jak se mění cena mé opce vůči mému strike. Akcie AAPL se propadá, aby při expiračním pátku bylo možné pozorovat níže uvedený obrázek

Můj držený Long Put 170 opční kontrakt se po prudkém propadu dostal „do peněz“. Znamená to, že cena opce nabyla na své hodnotě a já se rozhoduji, jak celý obchod ukončím. Nebudu nyní riskovat nicnedělání s ponecháním opce k automatickému Exercise, ale jsem rozhodnutý vše ukončit prodejem opčního kontraktu na volném trhu. Při pátečním Close (2.2.2018), v poslední den, kdy mohu s opcí obchodovat, mám možnost pozorovat pro mou opci ceny v opčním řetězci podle obrázku níže.

Je patrné, že bych se opce mohl zbavit jejím prodejem za +955 USD, proto takto činím, abych získal profit ve výši rozdílu nákladů na pořízení opce (-225 USD) a tržby za její prodej na opčním trhu (+955 USD), tedy v celkové výši +730 USD.

3/ Exercise po pořízení Long podkladu

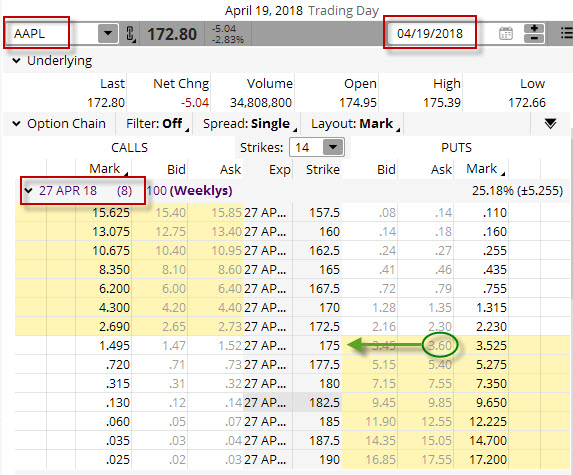

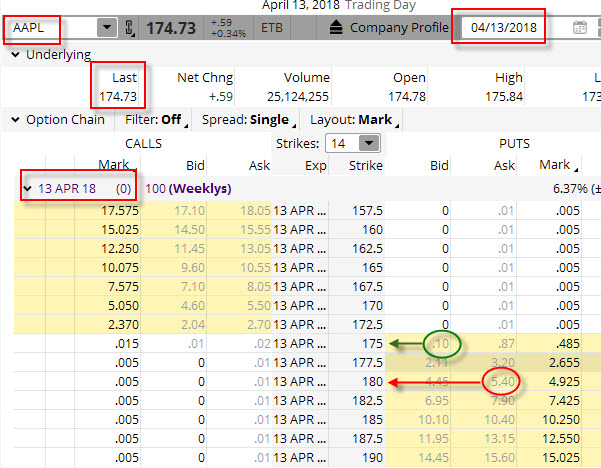

Vylepšenou variací na předcházející výstupní metodu z opčního kontraktu Long Put bych mohl demonstrovat na aktuální situaci s akcií AAPL. 19.4.2018, tedy před deseti dny, jsem při pohledu na graf akcie AAPL usoudil, že v celkové atmosféře, kdy se nedaří technologickým titulům (aféra s únikem dat Facebooku apod….), bude cena této akcie dále klesat, vše je viditelné níže.

Při ceně AAPL na ceně 172.80 USD, jsem se rozhodl, že nakoupím ATM Long Put na strike 175 a „pokusím se svézt“ na downtrendu, který snad bude následovat a který jsem svému Long Put opčnímu kontraktu předurčil. Opční řetězec, který jsem si vybral pro svůj obchod a jeho vstupní cenu je možné pozorovat níže.

Vstoupil jsem do weekly Long Put opčního kontraktu na strike 175 s expirací za 9 kalendářních dnů a na nákup této opce jsem vynaložil -360 USD. Můj předpoklad se naplnil a cena akcie AAPL začala prudce klesat, abych k okamžiku, kdy píšu tento článek, mohl pozorovat na grafu AAPL následující situaci

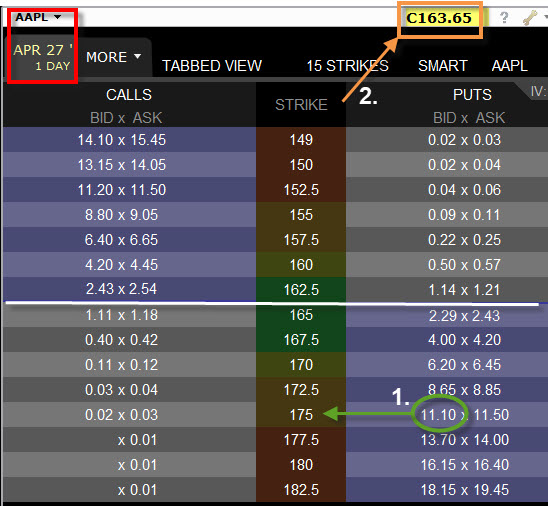

Přestože jsem si pro svůj vstup do obchodu vybral opční Long Put kontrakt s expirací za 9 kalendářních dnů a od jeho pořízení uplynulo osm dnů, rozhodl jsem se již dále v obchodu nepokračovat a využít rychlého poklesu ceny akcie AAPL pro realizaci profitu. Je čtvrtek a do expirace zbývá pouze jeden kalendářní den, nechci ale nechávat vše na úplný konec obchodování opčního kontraktu a také mám obavu z možného zotavení ceny akcie, což by mohlo ubrat část pozorovatelného profitu mé opční pozice. Pokud bych se nyní podíval do své obchodní platformy TWS s momentálními cenami opčních kontraktů a cenou akcie AAPL, mohl bych vidět následující ceny.

Z obrázku vyplývá, že do konce obchodování zbývá opravdu jeden kalendářní den a cena akcie AAPL opravdu klesla na současných 163.65 USD z původních 172.80 USD. Pokud bych se držel instrukcí s předcházejícího odstavce, mohl bych nyní tento Long Put 175 opční kontrakt prodat na volném trhu za +1.110 USD, označeno (1). Při pořizovací ceně opce -360 USD bych tak okamžitě profitoval +750 USD, což je opravdu skvělý výsledek za použití této jednoduché metody.

Mohu však využít základních vlastností vyplývajících z držení opčního Long Put kontraktu a pokusit se z obchodu vystoupit efektivnější cestou. Protože mým právem, vyplývajícím z držení Long Put opce je možnost kdykoliv za života opce požádat vypisovatele opce, aby ode mě nakoupil podkladové aktivum za cenu strike, tak tohoto práva také využiji a budu pozorovat, co to udělá s mým obchodem. Nakoupím tedy na volném trhu 100x Long akcií AAPL za momentální cenu 163.65 USD (2) a na tuto transakci vynakládám -16.365 USD. Mé náklady společně s pořízením opce za -360 USD nyní činí -16.725 USD. Mám tak k dispozici Long akcie, které mohu prodat za cenu strike vypisovateli opce provedením Exercise mé Long Put 175 opce, což také okamžitě po nákupu akcií provádím. Mizí má Long Put opce a mizí mé 100x Long akcie, které prostřednictvím Exercise prodávám za cenu strike 175 USD/kus a za tento prodej inkasuji +17.500 USD. Protože mé náklady byly -16.725 USD a má nynější tržba je +17.500, je celkový profit +775 USD. Tento profit je vyšší o +25 USD než u techniky vystoupení z Long Put opce jejím prodejem na volném trhu podle předchozího odstavce. Tento rozdíl je způsoben širokým Ask/Bid na ceně likvidované opce, bude proto toto vystoupení z opční pozice vhodné využít u podkladů, které mají velmi široký Ask/Bid na opci a velmi úzký Ask/Bid na ceně podkladového aktiva, například u méně likvidních akcií nebo komoditních titulů.

Uzamknu profit a nechám být

Pořízení Long Put opčního kontraktu při předpokladu poklesu ceny podkladového aktiva vede při splnění této podmínky k profitabilnímu obchodu a tento obchod mohu uzavřít některou z výše uvedených technik. Těmito způsoby se pak kontraktu zbavím a nemusím dále přemýšlet o jeho dalším osudu. Mohou ale nastat situace, kdy není prozíravé vzít nabízený profit, protože se na obzoru může objevovat událost, která by mohla nabízený profit ještě dále navýšit

4/ Pořizuji Conversion

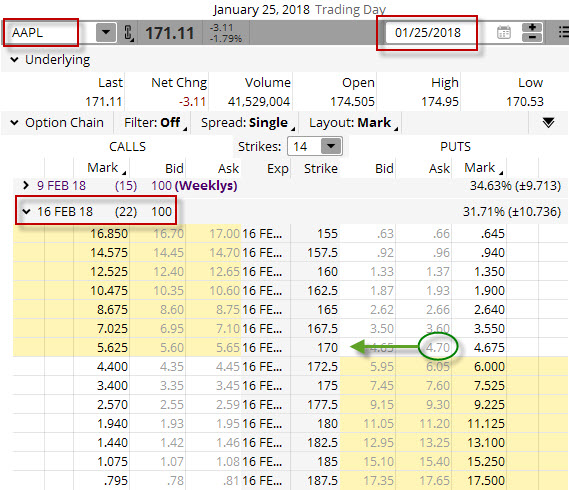

25.1.2018 opět usuzuji, že se akcii AAPL nebude dařit a při její ceně 171.11 USD předpokládám pokles její ceny, proto se rozhoduji tuto situaci zobchodovat pomocí Long Put opce. Situace při vstupu do pozice je na obrázku níže.

Pro zjištění ceny v grafu vyznačené opce a k výběru expirace se mi nabízí tyto možnosti s modulu thinkBack opční analytické platformy thinkorswim

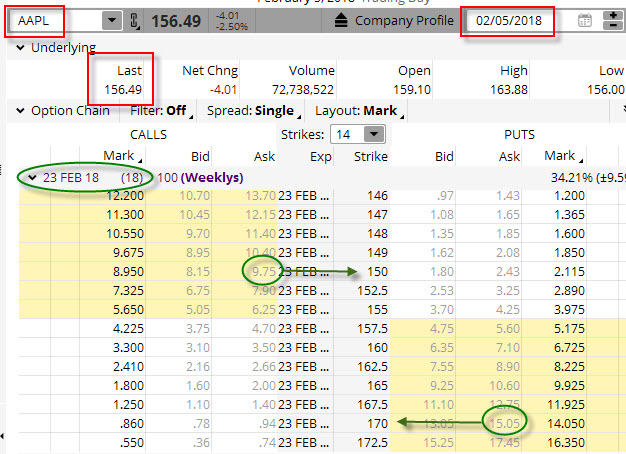

S nabídky Long Put opcí si vybírám opční kontrakt s expirací za 22 kalendářních dnů a pro svou investici volím strike 170, který je při ceně AAPL 171.11 USD téměř „na penězích“. Na nákup této Long Put 170 vynakládám -470 USD. Předpoklad o poklesu ceny akcie AAPL se více než naplnil a proto mohu pozorovat dne 5.2.2018 (po deseti dnech) situaci vyobrazenou níže v grafu.

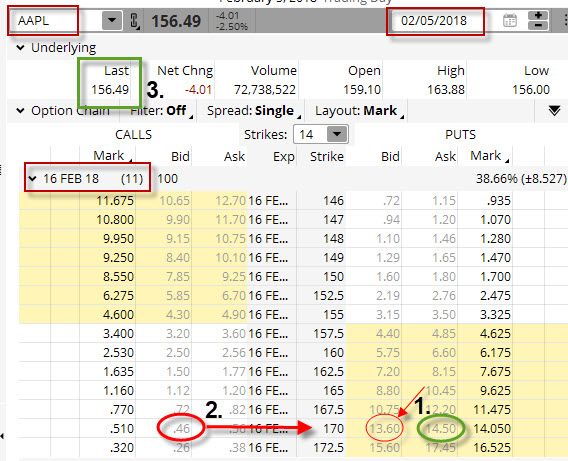

Cena akcie AAPL poklesla na 156.49 USD, proto jsem se rozhodl, že budu vyhodnocovat, jestli z pozice vystoupím nebo se zařídím jiným způsobem. Z piktogramů, které jsou v grafu nastaveny a zobrazeny červenou šipkou mohu vypozorovat, že akcie AAPL dne 9.2.2018 vyplácí Dividendu ve výši 0.63 USD na akcii. Jak s takovou informací naložit? Mám Long Put opční kontrakt, který je momentálně při poklesu ceny akcie v profitu, má opce je „v penězích“, a expirace opce je až 16.2.2018, což je dost daleko za výplatním termínem Dividendy. Samotné pořízení Long Put opčního kontraktu mě však k žádné Dividendě neopravňuje, ale nemuselo by být špatné ji získat. Pohledem na ceny opcí mohu pak k tomuto dni vypozorovat následující.

Z obrázku vyplývá, že pokud bych chtěl pozici Long Put nyní ukončit například prodejem na volném trhu a vystoupit z obchodu, mohl bych podle červené šipky a prodejní ceny v tenkém červeném kroužku (1) tuto transakci provést za +1.360 USD a při nákladech na pořízení opce ve výši -470 USD bych utržil okamžitý profit +890 USD. To by nebylo vůbec špatné. Nabízí se však i jiné řešení.

Pokud bych vypsal Short Call opci na stejném strike 170, označeno číslem (2), tak bych ke své Long Put 170 pořízené za -470 USD přidal +46 USD za prodej Call opce na stejném strike a navíc bych nakoupil 100x Long akcií AAPL za momentální cenu 156.49 USD a vynaložil tak -15.649 USD, označeno číslem (3). Celkově bych měl náklady –470 USD (Long Put 170) + 46 USD (Short Call 170) – 15.649 USD (Long akcie) = -16.073 USD. Měly bych tak pozici Conversion s Long akciemi a Short Call a Long Put na stejných strike.

Short Call 170 + 100x Long akcie + Long Put 170

Nyní bych mohl na celou takovou pozici zapomenout a věnovat se jiným obchodům a těšit se, že z obchodu vystoupím na nejlepší možné ceně a ještě si k tomu „přibalím“ inkasované Dividendy. Za jedenáct dnů je (16.2.2018) expirace a mohu klidně svou Conversion ponechat svému osudu. Při této expiraci se totiž můžou nastat pouze dvě možnosti:

1/ Cena akcie AAPL bude pod hodnotou 170 USD, má Short Call 170 vyprší jako bezcenná a Long Put 170 bude „v penězích“, bude automaticky Exercised a já prodávám své akcie za cenu strike, tedy za 170 USD/kus a na svůj účet si připisuji +17.000 USD, při nákladech na Conversion ve výši -16.073 USD je tak profit s Conversion +927 USD. K tomuto profitu si ještě připočítám vyplácenou Dividendu, zkasírovanou díky drženým 100x Long akciím na Ex-Dividend Day 9.2.2018. Tato Dividenda bude ve výši +53.55 USD, protože z celkové vyplácené Dividendy ve výši 63 USD bude stržena 15% daň, můj celkový profit by pak byl +927 USD + 53.55 USD = +980.55 USD

2/ Cena akcie AAPL bude nad hodnotou 170 USD, má Long Put 170 vyprší jako bezcenná a Short Call 170 bude „v penězích“, bude automaticky Assigned a já dodávám své akcie kupujícímu této opce za cenu strike, tedy za 170 USD/kus a na svůj účet si připisuji +17.000 USD, při nákladech na Conversion ve výši -16.073 USD je tak profit s Conversion +927 USD. K tomuto profitu si ještě připočítám vyplácenou Dividendu, zkasírovanou díky drženým 100x Long akciím na Ex-Dividend Day 9.2.2018. Tato Dividenda bude ve výši +53.55 USD, protože z celkové vyplácené Dividendy ve výši 63 USD bude stržena 15% daň, můj celkový profit by pak byl +927 USD + 53.55 USD = +980.55 USD.

(Upozorňuji pouze, že předpokladem pro zdárný průběh obchodu je pak skutečnost, že Short call by měla být před Ex.Dividend Day „mimo peníze“, pokud by byla „v penězích“ bylo by pravděpodobné, že bude v souvislosti s vyplácenou Dividendou přiřazena, detailnější rozbor této problematiky je objasněn v těchto článcích.)

Uzamknu profit a ponechám si vyhlídky na další omezený profit

Pokud na Long Put opci vydělávám, je to velmi příjemná záležitost. Mohu se rozhodovat, kterou výše uvedenou techniku zvolím k vystoupení z pozice. Rozhodovací proces pak může být různorodý a může trvat různou dobu. Pokud jsem ale nejisté povahy a nemohu se rozhodnout, například díky velmi turbulentním pohybům na trzích podkladu, který se pohybuje velmi nevyzpytatelně nahoru i dolů, jak a kdy s pozice vystoupit, mohu využít několik způsobů, jak zakonzervovat jistou část již naděleného profitu a dát pozici příležitost se ukázat, jestli mi pohyby na podkladu nenabídnou ještě „něco navíc“. Toto „něco navíc“, ale může nabýt pouze omezené hodnoty, vyplývající z podstaty nově zaujímané pozice.

5/ Pořizuji Debit Put Bear Spread

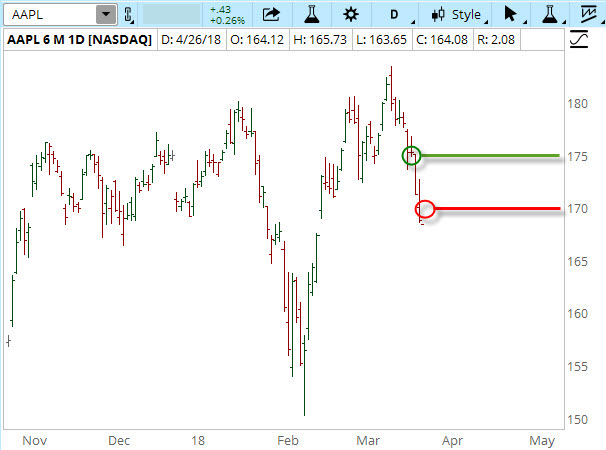

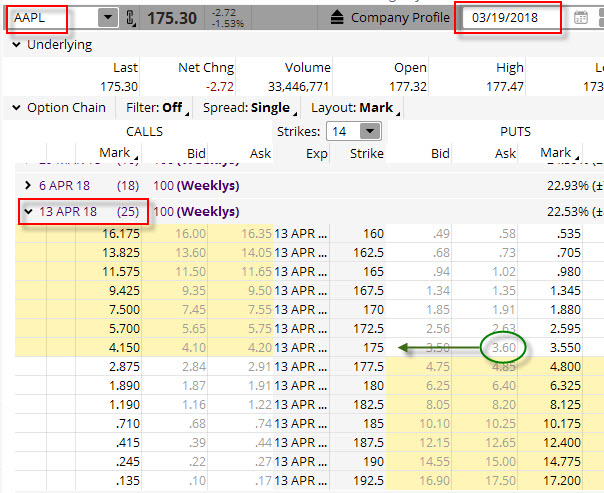

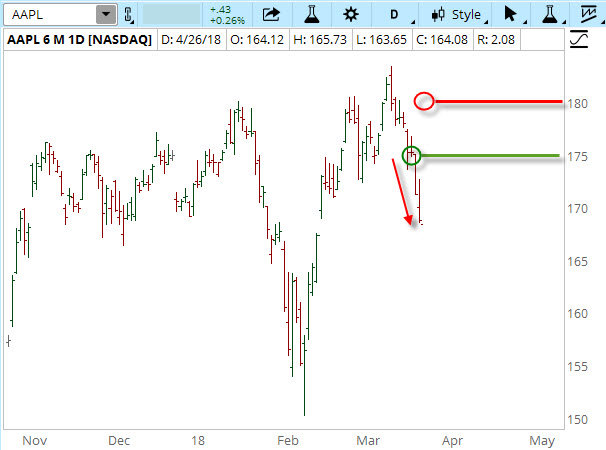

19.3.2018 nabývám dojmu, že akcii AAPL čeká nejistá budoucnost a její cena bude klesat. Toto přesvědčení je vyjádřeno v grafu níže a tento cenový vývoj se budu snažit zobchodovat pomocí Long Put opčního kontraktu

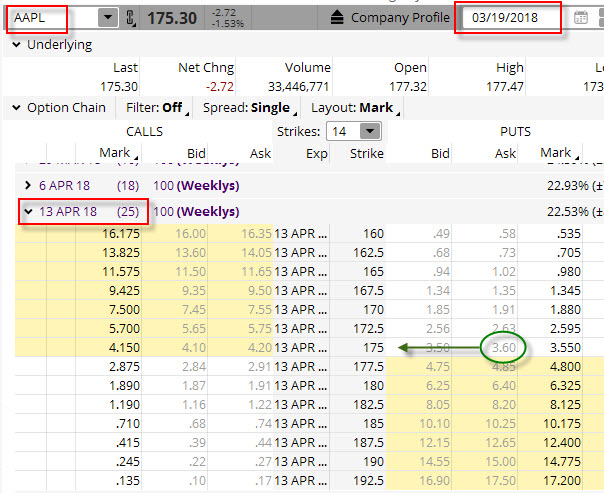

Ve fázi ceny AAPL z obrázku výše mohu zjistit, že bych na ATM Long Put opci na strike 175, při ceně akcie AAPL 175.30 USD, mohl pořídit za níže uvedených cenových podmínek.

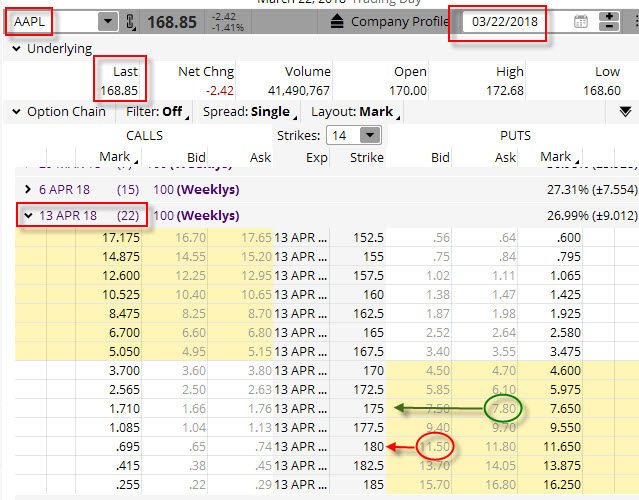

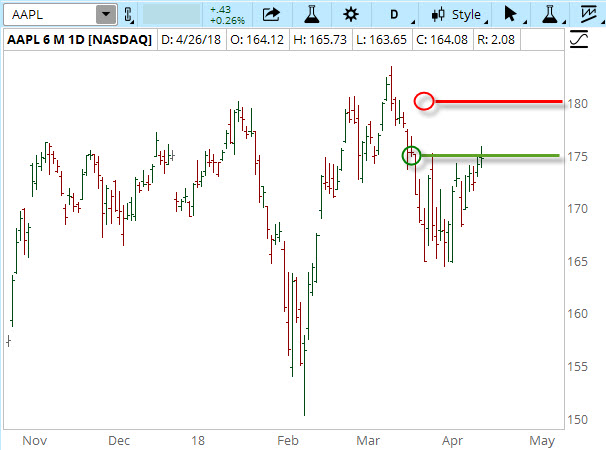

Z opčního řetězce pro tento den stupu do Long Put si vybírám opční kontrakt s expirací za 25 dnů na strike ATM 175, za který jsem ochoten zaplatit -360 USD. Očekávání, které jsem do nákupu Long Put vložil se naplnilo a akcie začala prudce klesat. Pouhé tři dny po nákupu Long Put 175, dne 22.3.2018, se její cena pohybovala na 168.85 USD.

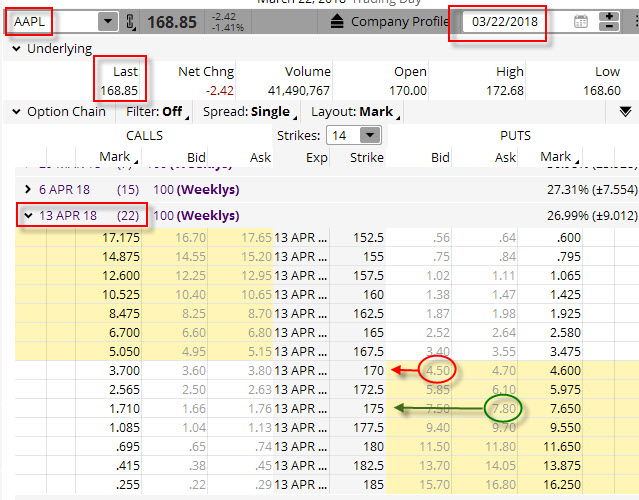

Z obrázku je patrný pokles ceny akcie AAPL. V této fázi rychlého poklesu se neumím rozhodnout, co mám s pozicí dále dělat a pro kterou z výstupních variant se rozhodnout. Bude cena klesat dále nebo se zotaví a bude stoupat zpět? Na tyto otázky nyní neumím odpovědět, ale nechci se vzdát již naděleného profitu, ale také mě láká představa, že by cena mohla dále pokračovat jižním směrem a nadělovat další profity. Opční kontrakt má ještě dostatek času do expirace, proto jsem se rozhodl prodat Short Put na nižším strike, jak vyplývá z obrázku výše. Na obrázku z platformy thinkorswim mohu zjistit, jak vypadá celá situace cenově.

Z opčního řetězce vyplývá, že při poklesu ceny akcie AAPL se má původní Long Put 175 ponořila více „do peněz“ a já za výpis Short Put na strike 170 inkasoval +450 USD. Protože jsem za nákup Long Put 175 opce vynaložil -360 USD, tak jsem výpisem této opce na vyšším strike nejenom pokryl všechny náklady, ale dokonce jsem si vytvořil přebytek +90 USD. V tuto chvíli, bez ohledu na nastalé situace, mohu směle prohlásit, že těchto +90 USD mi již nikdo nevezme a dokonce mohu počítat ještě z dodatečným profitem, podle možných variant vývoje. Vytvořil jsem totiž Debit Put Bear Spread +175/-170, jenže jsem jej pořídil za kredit ve výši +90 USD. Na celý spread nyní mohu zapomenout a pozorovat pouze cenový vývoj podkladu do expirace. Co se tedy nakonec může s mou pozicí stát

1/ Cena AAPL se vzpamatuje a po propadu, při kterém jsem pořídil Debit Put Bear Spread +175/-170 za cenu +90 USD, začne její cena stoupat, aby při expiraci byla zpět nad 175 USD. Obě opce mého spreadu vyprší jako bezcenné a na mém účtu zůstává pouze přijatých +90 USD, jako pořizovací cena mého spreadu. Pokud bych původní Long Put 175 „neuzamkl do spreadu“ přišel bych o celou původní investici ve výši -360 USD na její pořízení.

2/ Cena AAPL se vzpamatuje a po propadu, při kterém jsem pořídil Debit Put Bear Spread +175/-170 za cenu +90 USD, začne její cena stoupat, ovšem nárůst ceny není tak dramatický a cena při expiraci zůstala mezi strike mého spreadu, tedy mezi 170 USD – 175 USD, například na hodnotě 172.50 USD. Short Put 170 bude „mimo peníze“ a vyprší jako bezcenná. Long Put 175 ale bude „v penězích“, při ceně AAPL 172.50 bude mít hodnotu minimálně +250 USD (to je její Vnitřní Hodnota), za tuto cenu ji budu pravděpodobně schopen prodat na volném trhu. K +90 USD za konstrukci Debit Put Bear Spread +175/-170 si tak mohu připočítat také tento profit, takže bych celkově vydělal +340 USD

3/ Cena AAPL se nevzpamatuje a po dílčím propadu, při kterém jsem pořídil Debit Put Bear Spread +175/-170 za cenu +90 USD, se propadá stále níž a cena při expiraci zůstala pod strike 170. Obě mé opce ze spreadu jsou „v penězích“ při expiraci, proto s pozicí nic nedělám a ponechávám vypořádání na automatických procesech Assignment (pro Short Put 170) a Exercise (pro Long Put 175). Výsledkem Assignment bude nákup 100x Long akcií AAPL na můj účet za cenu strike, tedy za 170 USD/kus s výdajem -17.000 USD. Výsledkem Exercise ale bude prodej těchto akcií za cenu strike, tedy za 175 USD/kus s tržbou +17.500 USD. Zmizí opční kontrakty a zmizí akcie, zůstane pouze +500 USD jako výsledek celé operace. Je to dolarové vyjádření rozdílu strike mého spreadu, který měl rozsah 5 bodů a maximální potenciál profitu právě +500 USD. K +90 USD za konstrukci Debit Put Bear Spread +175/-170 si tak mohu připočítat také tento profit, takže bych celkově vydělal +590 USD.

Pokud bych pátral, jak by nakonec konkrétně můj obchod dopadl při expiraci Debit Put Bear Spreadu +175/-170 pořízeného za cenu +90 USD (výše uvedené tři možnosti používají modelové příklady konečných cen AAPL), pak mohl pozorovat následující

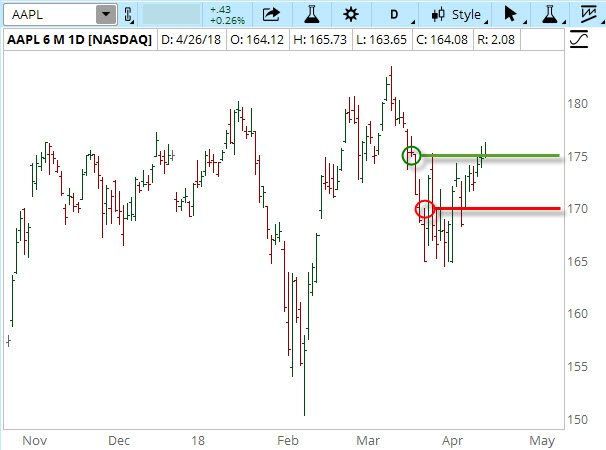

Cena akcie se zotavila a při expiraci 13.4.2018 se vrátila téměř na původní cenu, při které jsem vstupoval do Long Put 175 opce. Její cena byla 174.73 USD a znamená to, že se naplnila varianta 2/ z výše uvedených scénářů, kdy cena zůstala mezi strike Debit Put Bear Spreadu +175/-170. jaké by byly výstupní ceny je patrné z níže uvedeného

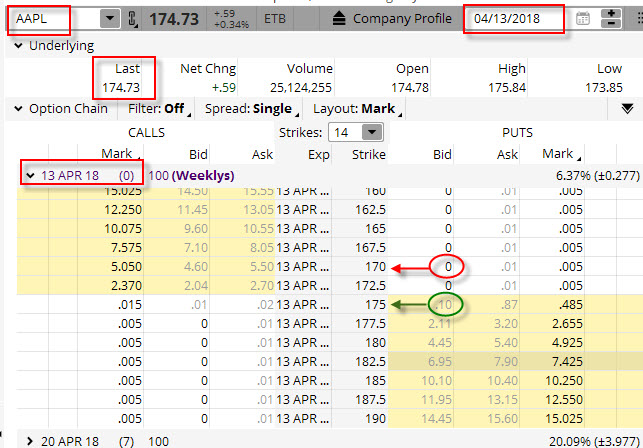

Short Put 170 by vypršela jako bezcenná. Long Put 175 je velmi nepatrně „v penězích“ a za její prodej bych mohl inkasovat těsně před uzavření trhů v expirační pátek +10 USD. Tyto bych si připočítal k +90 USD, které jsem již získal, takže bych profitoval částkou +100 USD

Pokud bych chtěl zcela zjednodušit použití tohoto principu vystupování z Long Put, která vykazuje profit, tak jakékoliv vytvoření takového Debit Put Bear Spreadu, při kterém vypsanou opcí zaplatím opci nakoupenou, je vždy vítězná varianta a zaručenou palmou vítězství je pak přebytek získané částky zbylé po zaplacení nákladů na Long Put opční kontraktů

6/ Pořizuji Credit Put Bull Spread

Se stejnou představou o možném poklesu ceny akcií AAPL a ve stejném okamžiku dne 19.3.2018 se rozhoduji, že svou představu zobchoduji pomocí Long Put opce. Stejně tedy, jako v předcházejícím odstavci mohu pozorovat graf ceny akcie AAPL.

Vybral jsem si pro svůj obchod při ceně akcie AAPL na hodnotě 175.30 USD stejnou expiraci a také stejný strike, proto je stejná také pořizovací cena této opce, utrácím za Long Put 175 částku -360 USD.

Vynaložených -360 USD se budu snažit zhodnotit naplněním představy, že akcie AAPL začne klesat a já vytvořím na Long Put opci patřičný profit. Toto očekávání se naplnilo velmi záhy, když po třech dnech, 22.3.2018 byl k vidění obrázek poklesu ceny i s vyznačením další pořizované opční pozice.

Při nastalém propadu ceny akcií opět vidím, že má Long Put 175 již vykazuje slušný profit, ale cloumá mnou nerozhodnost, zda-li z pozice vystoupit například prodejem na volném trhu, nebo vytvořením Debit Put Bar Spreadu, jak v předchozím odstavci. Nemám jasnou představu, jak se cena akcie bude vyvíjet nadále (to totiž neví nikdo), proto volím jinou variantu, která již vyplývá z grafu. Vypisuji Short Put opci, ale nikoliv na nižším strike, jako v předchozím případě, ale na vyšším strike, tedy na strike 180, který je ještě „hlouběji „v penězích“. Kolik mi takový výpis opce přinesl je patrné z obrázku níže.

Výpisem (prodejem) opčního kontraktu Short Put na strike 180 jsem získal po poklesu ceny akcie AAPL částku +1.150 USD. Příjmem této částky jsem nejenom pokryl původní nákup Long Put 175 opce ve výši -360 USD, ale ještě mi +790 USD zůstalo. Vytvořil jsem tak Credit Put Bull Spread -180/+175 s přijatým kreditem +790 USD. Tato opční kombinace, která má rozsah svých strike 5 bodů, má maximální možnou ztrátu ve výši dolarového vyjádření rozdílu svých strike, tedy -500 USD, od kterého musím odečíst přijaté peníze za pořízení takového spreadu. Protože jsem za konstrukci spreadu utržil +790 USD, činí tento rozdíl +290 USD, a tyto peníze mi již nikdo nemůže vzít. Na pozici tak opět mohu jakoby zapomenout. Jak je to možné vyplyne opět ze třech možných scénářů, které mohou nastat

1/ Cena AAPL se vzpamatuje a po propadu, při kterém jsem pořídil Credit Put Bull Spread -180/+175 s přijatým kreditem +790 USD, začne její cena stoupat, aby při expiraci byla nad 180 USD, tedy nad oběma strike mých opcí tvořících spread. Obě opce mého spreadu vyprší jako bezcenné a na mém účtu zůstává přijatých +790 USD, jako přijatý kredit při pořízení mého spreadu.

2/ Cena AAPL se vzpamatuje a po propadu, při kterém jsem pořídil Credit Put Bull Spread -180/+175 s přijatým kreditem +790 USD, začne její cena stoupat, aby cena při expiraci zůstala mezi strike mého spreadu, tedy mezi 175 USD – 180 USD, například na hodnotě 177.50 USD. Long Put 175 bude „mimo peníze“ a vyprší jako bezcenná. Short Put 180 ale bude „v penězích“, při ceně AAPL 177.50 bude mít hodnotu minimálně 250 USD (to je její Vnitřní Hodnota), za tuto cenu ji budu pravděpodobně schopen zlikvidovat na volném trhu. Ze +790 USD za konstrukci Credit Put Bull Spread -180/+175 tak budu muset odečíst tuto vynaloženou částku -250 USD, takže bych celkově vydělal +540 USD

3/ Cena AAPL se nevzpamatuje a po dílčím propadu, při kterém jsem pořídil Credit Put Bull Spread -180/+175 s přijatým kreditem +790 USD, se propadá stále níž a cena při expiraci zůstala pod strike 170. Obě mé opce ze spreadu jsou „v penězích“ při expiraci, proto s pozicí nic nedělám a ponechávám vypořádání na automatických procesech Assignment (pro Short Put 180) a Exercise (pro Long Put 175). Výsledkem Assignment bude nákup 100x Long akcií AAPL na můj účet za cenu strike, tedy za 180 USD/kus s výdajem -18.000 USD. Výsledkem Exercise ale bude prodej těchto akcií za cenu strike, tedy za 175 USD/kus s tržbou +17.500 USD. Zmizí opční kontrakty a zmizí akcie, zůstane pouze -500 USD jako výsledek celé operace. Je to dolarové vyjádření rozdílu strike mého spreadu, který měl rozsah 5 bodů a maximální potenciál ztráty právě -500 USD. Ze +790 USD za konstrukci Credit Put Bull Spread -180/+175 tak budu muset odečíst tuto vynaloženou částku -500 USD, takže bych celkově vydělal +290 USD.

Jak nakonec dopadl celý můj obchod s pořízením konstrukci Credit Put Bull Spread -180/+175 při expiraci je vidět na obrázku (výše uvedené tři možnosti pracují modelovými výstupními cenami AAPL) .

Při ceně akcie AAPL na úrovni 174.73 USD při páteční expiraci je patrné, že obě opce, tedy celý Credit Put Bull Spread -180/+175 zůstal „v penězích“ a nastává tak varianta 3/. Ponechal bych si tak +290 USD jako částku čistého profitu. Aniž bych musel při konstrukci spreadu přemýšlet, kudy se cena akcie následně vydá, věděl jsem dopředu, že profit +290 USD mě nemine, byla to ta nejhorší varianta z dobře řízeného obchodu.

Ke zobecnění tohoto přístupu pak je možné konstatovat, že pokud jsem schopen k profitabilní Long Put opci pořídit Short Put opci na vyšším strike takovým způsobem, že přijatý kredit zaplatí nejen původní investici do Long Put opce, ale ještě pokryje maximální možnou ztrátu vyplývající z dolarového vyjádření rozdílu strike vytvořeného spreadu, tak je to jistý vítězný obchod a profitem bude vždy nejméně částka, která mi zůstane po pokrytí nákladů na Long Put opci a maximální možnou ztrátu celého vytvořeného spreadu.

Uzamknu profit a ponechám si vyhlídky na další neomezený profit

Vydělávající Long Put a techniky uzamčení profitu podle výše uvedených odstavců se vstupováním do opčních spreadů mají pouze omezený potenciál maximálního profitu, který vyplývá z omezeného ziskového/ztrátového potenciálu konkrétního Vertikální Spreadu, při uzamčeném profitu tak mohu dále vydělat maximálně pouze předem danou částku. Existují ale další způsoby, jak si takový uzamčený profit ponechat a přitom mít vyhlídku dalšího ziskového potenciálu, a ten může být dokonce neomezený.

7/ Pořizuji Long Strangle

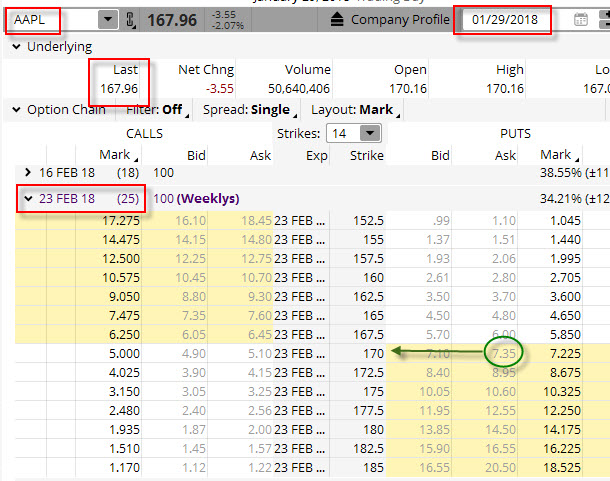

V přesvědčením že cena akcie AAPL nebude růst, ale bude pokračovat v dramatičtějším poklesu, jsem se rozhodl, že 29.1.2018, při ceně akcie AAPL 167.96 USD, nakoupím Long Put a pokusím se na potenciálním poklesu ceny vydělat. Situace v grafu ceny na níže uvedeném obrázku

Při ceně akcie AAPL na úrovni 167.96 USD, jsem se rozhodl pro ATM strike 170. Cenové parametry pro vybranou expiraci jsou patrné níže

Pro svůj vstup jsem si vybral opční kontrakt Long Put 170 s expirací za 25 kalendářních dnů a na jeho pořízení jsem vynaložil -735 USD. Předpokládal jsem, že downtrend bude pokračovat, proto jsem pozici bedlivě sledoval, abych mohl v případě nějaké budoucí profitabilní situaci zaujmout některou z výstupních pozic. Předpoklad se vyplnil a cena akcie AAPL prudce klesla, aby po týdenním držení Long Put opce, dne 5.2.2018 byla na úrovni 156.46 USD. Situace na obrázku.

Protože byl pokles značně rychlý a má Long Put 170 opce měla ještě 18 kalendářních dnů do expirace, rozhodoval jsem se, jakou taktiku zvolit, abych mohl z pozice vystoupit nebo alespoň zachytit část profitu. Také jsem si připouštěl myšlenku možného zotavení ceny, takže jsem se rozhodoval, jestli nepoužít některý z dříve vysvětlených postupů. Nakonec jsem se rozhodl úplně jinak a pořídil jsem další Long pozici, tentokráte ale na Call straně opčního řetězce, a to Long Call na strike 150, tedy opci se strike silně „v penězích“. Jaká by byla její cena je patrné z obrázku

Z obrázku vyplývá, že bych mohl nyní vystoupit z původní Long Put 170 na velice vydařeném profitu například jejím prodejem na volném trhu. Protože ale ve mně hlodalo přesvědčení, že by downtrend nemusel trvat věčně, rozhodl jsem se, že pořídím Long Call na strike 150 za -975 USD. Vypadá to na první pohled divně, ale již nyní jsem si uzamkl profit ve výši +290 USD, který mi již nikdo nemůže vzít. Pořídil jsem totiž Long Strangle +150/+170 s Long opcemi na obou stranách opčního řetězce Call i Put, kde obě části tohoto Long Strangle jsou „v penězích“. Rozdíl mezi strike nakoupených opcí je (170-150) = 20 bodů, v dolarovém vyjádření je to 2.000 USD, součet pořizovacích cen tohoto Strangle je ale menší než tento dolarový rozdíl (-735 USD) Long Put 170 a (-975 USD) Long Call, tedy dohromady jsem vynaložil -1.710 USD. Ať se nyní stane, co se stane, +290 USD mi vždycky při expiraci zůstane a ještě mám zaděláno na další neomezený profit, jak je to možné?

1/ Pokud při expiraci bude cena akcie pod 150 USD, tedy pod strike mé Long Call 150, tak tato vyprší jako bezcenná, ale Long Put 170 bude stále „v penězích“, a to silně. Její cena bude vždy vyšší než +2.000 USD, při modelové ceně akcie AAPL při expiraci na úrovni 145 USD, bude tato opce automaticky Exercised, a já budu muset prodat akcie AAPL za cenu strike, to vytvoří na mém účtu pozici 100x Short akcie AAPL za prodanou cenu strike, tedy 170 USD/kus a tržbu ve výši +17.000 USD. Za opce drženého Long Strangle +170/+150 jsem vydal -1.710 USD, mé celkové tržby pak budou +15.290 USD. Akcie ovšem zlikviduji na volném trhu za jejich momentální cenu 145 USD a na tuto transakci vynaložím -14.500 USD, při dosavadní tržbě +15.290 USD a nákladech -14.500 USD bude celkový výsledek +790 USD.

2/ Pokud při expiraci bude cena akcie nad 150 USD ale pod 170 USD, tedy mezi strike mých Long Call 150 a Long Put 170, tak obě opce budou „v penězích“ a obě budou při expiraci Exercised. Long Put 170 opce bude automaticky Exercised, a já budu muset prodat za cenu strike akcie AAPL, to vytvoří na mém účtu pozici 100x Short akcie AAPL za prodanou cenu strike, tedy 170 USD/kus a tržbu ve výši +17.000 USD. Long Call 150 opce bude také automaticky Exercised, a já nakoupím za cenu strike akcie AAPL, to vytvoří na mém účtu pozici 100x Long akcie AAPL za nakoupenou cenu strike, tedy 150 USD/kus s náklady ve výši -15.000 USD. Obě opačné akciové pozice 100x Long a 100x Short se vzájemně vyruší a vše mi zmizí a zůstanou jenom peníze. Za opce drženého Long Strangle +170/+150 jsem vydal -1.710 USD, má celková finanční situace bude tvořena +17.000 USD za prodané akcie AAPL (Exercise Long Put) -15.000 USD (Exercise Long Call) -1.710 USD (náklady na Long Strangle +170/+150). Celkový profit bude +290 USD.

3/ Pokud při expiraci bude cena akcie nad 170 USD, tedy nad strike mé Long Put 170, tak tato vyprší jako bezcenná, ale Long Call 150 bude stále „v penězích“, a to silně. Její cena bude vždy vyšší než +2.000 USD, při modelové ceně akcie AAPL při expiraci na úrovni 175 USD, bude tato opce automaticky Exercised, a já budu muset nakoupit za cenu strike akcie AAPL, to vytvoří na mém účtu pozici 100x Long akcie AAPL za cenu strike, tedy 150 USD/kus a náklady ve výši -15.000 USD. Za opce drženého Long Strangle +170/+150 jsem vydal -1.710 USD, mé celkové náklady pak budou -16.710 USD. Akcie ovšem prodám na volném trhu za jejich momentální cenu 175 USD a za tuto transakci získám +17.500 USD, při dosavadních nákladech -16.710 USD a tržbách -17.500 USD bude celkový výsledek +790 USD.

Je patrné, že pokud cena akcie AAPL prorazí některý ze strike Long opcí vytvořeného Long Strangle +170/+150, mohu očekávat další profit nad jeho uzamčenou hodnotu a tento profit může být teoreticky neomezený. Jak dopadl můj obchod z pořízeným Long Strangle +170/+150 je patrné na obrázku

Došlo k nepředvídatelnému obratu ceny a akcie AAPL se znatelně zotavila, aby nakonec při expiraci 23.2.2018 zakončila na svém Close na ceně 175.50 USD. Znamenalo to, že se naplnila varianta 3/, kdy Long Put 170 vypršela jako bezcenná a Long Call 150 byla silně v penězích. Konečný profit by tak byl, ve smyslu výpočtu této varianty výše, celkově +840 USD.

Pokud bych tedy po původním pořízení Long Put 170 nedělal žádné úpravy, tak by celá má původní investice do této Long Put opce ve výši -735 USD byla jasnou ztrátou. Zafixování části profitu jsem pak profitoval z obratu na trzích akcie AAPL, což při pouhé původní pozici Long Put by nebylo nijak možné.

8/ Pořizuji Long akcie

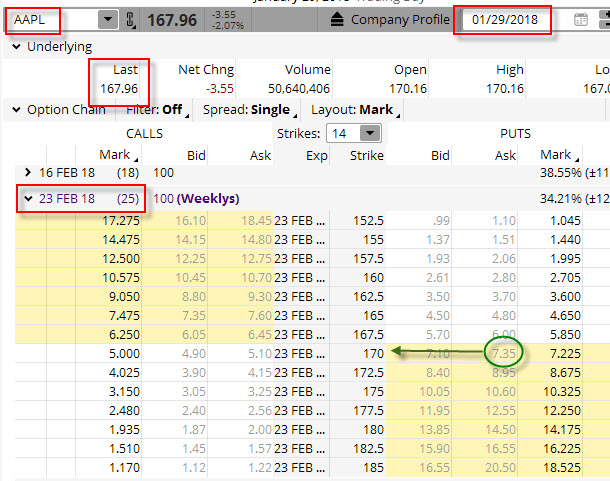

Dražší a omezenější variantou předcházejícího postupu je transakce přímo s podkladovými aktivy. V opětovném přesvědčením že cena akcie AAPL nebude růst, ale bude pokračovat v dramatičtějším poklesu, jsem se rozhodl, že 29.1.2018, při ceně akcie AAPL 167.96 USD, nakoupím Long Put a pokusím se na potenciálním poklesu ceny vydělat. Situace v grafu ceny na níže uvedeném obrázku, situace je tak stejná, jako v předcházejícím případě.

Při ceně akcie AAPL na úrovni 167.96 USD, jsem se opět rozhodl pro ATM strike 170. Cenové parametry pro vybranou expiraci jsou patrné níže

Pro svůj vstup jsem si vybral opční kontrakt Long Put na strike 170 s expirací za 25 kalendářních dnů a na jeho pořízení jsem vynaložil -735 USD. Předpokládal jsem, že downtrend bude pokračovat, proto jsem pozici opět bedlivě sledoval, abych mohl v případě nějaké budoucí profitabilní situaci zaujmout některou z výstupních pozic. Předpoklad se vyplnil a cena akcie AAPL prudce klesla, aby po týdenním držení Long Put opce, dne 5.2.2018 byla na úrovni 156.46 USD. Situace na obrázku.

Při nastalém propadu ceny akcií opět vidím, že má Long Put 175 již vykazuje slušný profit, rozhoduji se ale nepoužít žádnou z výše popsaných metod přímého výstupu z opční pozice nebo vytvoření uzamčených profitů pomocí dalších opcí, ale protože mám na účtu dostatek volných prostředků, řeším uzamčení profitu s vyhlídkou na další neomezený profit pořízením 100x Long akcií AAPL za momentální cenu na trhu, tedy za 156.46 USD. Touto transakcí jsem vynaložil další prostředky ve výši -15.646 USD, pokud bych připočetl náklady ve výši -735 na nákup Long Put opce, činí nyní mé náklady -16.381 USD.

Proč jsem do této Long akciové pozice vstoupil? Protože již mám na svém účtu původní Long Put na strike 170 a to jednoduše znamená, že jako držitel Long Put kontraktu mohu kdykoliv uplatnit své právo prodat podkladové akcie za cenu strike mé držené opce. Protože tento podklad – 100x Long akcie AAPL – vlastním, mohu kdykoliv a za jakéhokoliv tržní situace (pokud to bude pro mě výhodné), požádat nařízením Exercise mé Long Put 170 opce o prodej těchto akcií za cenu strike, tedy za 170 USD/kus a tato transakce mi vždy na můj účet přinese +17.000 USD, při dosavadních nákladech -16.381 USD tak vždy vytvořím profit +619 USD. Jaké jsou tedy varianty možného dalšího vývoje:

1/ Akcie AAPL si tak nyní může klesat kam chce pod cenu strike mé opce 170 a já mám vždy zajištěno, že vytvořím tento +619 USD profit. Znamená to, oproti předcházející variantě s Long Call opcí do Long Strangle, že pokles již nemůže generovat další neomezený profit navíc. Pokles na ceně totiž vždy přivodí nárůst ceny Long Put za současné adekvátní ztráty na Long akciích. Při expiraci bude Long Put 170 vždy „v penězích“ a vždy se akcií zbavím dle výše uvedených řádků za 170 USD/kus, vždy tak k nákladům ve výši -16.381 USD přiložím tržbu ve výši +17.000 USD a vždy budu mít profit +619 USD.

2/ Pokud cena akcií AAPL bude růst a zůstane přesně na ceně strike mé Long Put 170, tedy na 170 USD, Long Put 170 vyprší jako bezcenná (není jeden cent „v penězích“). Akcie ale bude stát 170 USD a za tuto cenu je prodám na volném trhu. K nákladům ve výši -16.381 USD tak opět přiložím tržbu za takto prodané akcie ve výši +17.000 USD a vždy budu mít profit +619 USD.

3/ Pokud cena akcií AAPL bude růst a bude na ceně nad strike mé Long Put 170, tedy například na mé hodnotě z příkladu, kdy při expiraci zůstala na hodnotě ve výši 175.50 USD, Long Put 170 opět vyprší jako bezcenná. Akcie ale bude stát 175.50 USD a za tuto cenu je prodám na volném trhu. K nákladům ve výši -16.381 USD tak opět přiložím tržbu za takto prodané akcie ve výši +17.550 USD a budu mít profit +669 USD. Situace je na obrázku níže.

Z takového přístupu je pak jasné, že pokud akcie, pořízené pro uzamčení profitu budou růst neomezeně nad strike pořízené Long Put, je můj potenciál profitu z takového uptrendu rovněž neomezený.

Vydělávání na Long Put opčním kontraktu je skvělá věc a přináší opravdu rozmanité možnosti, jak s takovou vydělávající pozicí dále naložit. Ne vždy se ale věci dějí tak, jak jsem si naplánoval a nevyvíjí se způsobem, který jsem si představoval. Aplikací Murphyho zákonů na pořízení Log Put bych pak mohl zformulovat jedno z pravidel „Cena podkladu začne růst přesně v okamžiku, kdy jsem nakoupil Long Put opci“. Škála možností, jak se bránit ztrátě na pořízené Long Put opce je překvapivě méně pestřejší, než je v případě, kdy Long Put opční kontrakt prodělává. Přece jen mohu odvodit některé z možností.

Prodělávám, co dělat?

1/ Nedělám nic

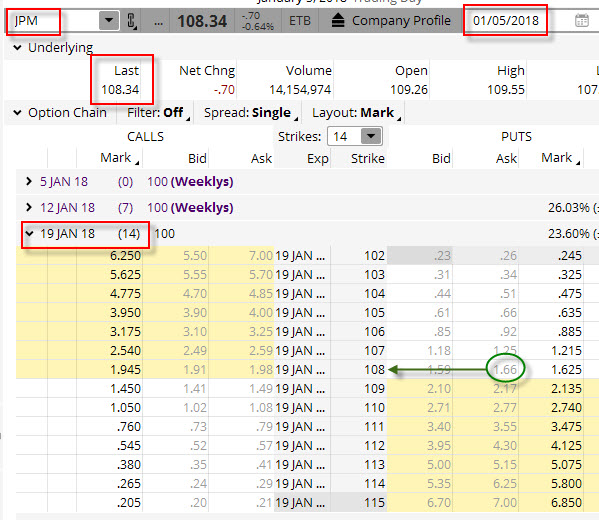

Nejprozaičtější přístup, který si umím představit. Protože „jsem boháč, na nějakém dolaru mi nezáleží a umím přece předpovídat pohyby trhu“, rozhoduji se 5.1.2018 k nákupu Long Put opce na akcii JPM. Po uptrendu posledních dnů vidím první pokleslou úsečku, která za použití sady dalších osmnácti indikátoru, předpovídá konec růstového trendu a obrat směrem k jihu. Má předpověď vychází z grafu na obrázku

V této situaci se rozhoduji, že při ceně JPM na hodnotě 108.34 USD nakoupím ATM Long Put na strike 108, abych si následně užil předpokládaného downtrendu a přiměřeného profitu. Cena, kterou jsem zaplatil je pozorovatelná níže

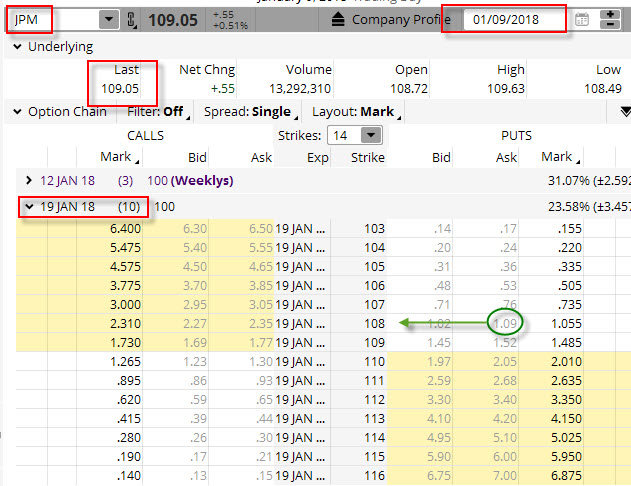

Pro svůj obchod jsem si vybral expiraci za 14 kalendářních dnů a ATM opční strike Long Put 108, za který jsem zaplatil -166 USD. Situace se ale vůbec nevyvíjela podle mých představ a ihned po pořízení Long Put opce na strike 108 začala cena stoupat a vzdalovat se od hodnoty mého strike. Protože jsem stále doufal v obrat trendu a pokles ceny akcie JPM, neprováděl jsem žádné transakce a nedělal nic. Při expiraci, po čtrnácti kalendářních dnech, vypadala situace následovně

Akcie JPM zakončila na ceně 113.01 USD a má Long Put 108 zůstala „mimo peníze“. Opční kontrakt Long Put 108 tak vypršel jako bezcenný a celá má investice ve výši -166 USD, vynaložená na její nákup, vyzněla naprázdno a stala se z ní čistá ztráta ve výši -166 USD.

2/ Prodávám ztrátovou opci na volném trhu

Nejběžnější představa o ochraně mé investice do Long Put opčního kontraktu při nevyhovujícím pohybu podkladového aktiva. Při pořízení Long Put opčního kontraktu si jednoduše určím, jakou ztrátu bych případně „unesl“ a ve smyslu tohoto pravidla pak například nastavil prodejní cenu v mé obchodní platformě jako hodnotu StopLossu. 5.1.2018 se opět odhodlávám k nákupu Long Put opce na akcii JPM. Po uptrendu posledních dnů opět vidím první pokleslou úsečku, která by mohla předpovídat konec růstového trendu a obrat směrem k jihu. Má předpověď vychází z grafu na obrázku

Pro svůj obchod jsem si vybral opět expiraci za 14 kalendářních dnů a ATM opční strike Long Put 108, za který jsem opět zaplatil -166 USD. Situace se ale vůbec nevyvíjela podle mých představ a ihned po pořízení Long Put opce na strike 108 začala cena stoupat a vzdalovat se od hodnoty mého strike. Přestože jsem doufal v obrat trendu a pokles ceny akcie JPM, nastavil jsem ve své platformě StopLoss na úrovni ztráty ceny mé nakoupené Long Put opce ve výši 30% její hodnoty. Při poklesu ceny nakoupené Long Put opce na hodnotu 116 USD, kdy bude aktuální cena opce tuto ztrátu vykazovat, tuto opci prodám na volném trhu a přijmu ztrátu. Tato situace nastala dne 9.1.2018, čtyři dny po vstupu do opční pozice.

V tento den cena podkladové akcie JPM již vystoupala na 109.05 USD a cena se tak vzdálila od mého strike. Cena mé opce klesla a zasáhla vyznačený StopLoss. Předpokládám, že bych byl na určené prodejní ceně 116 USD zasažen během obchodního dne, když na Close dne byla cena mého opčního kontraktu již na ceně 109 USD. Prodejem opčního kontraktu na volném trhu za cenu +116 USD bych z pořízené investici za cenu -166 USD vytvořil ztrátu -50 USD.

3/ Pořizuji Put Bear Spread

Transformace Long Put opčního kontraktu do podoby Vertikálního Spreadu se ukázala jako skvělá metoda výběru určité části zisku v situaci, kdy na Long Put opci vydělávám a může se také stát pořízením „záchranného člunu“ také v případě, že bych na nakoupené Long Put opci mohl prodělávat.

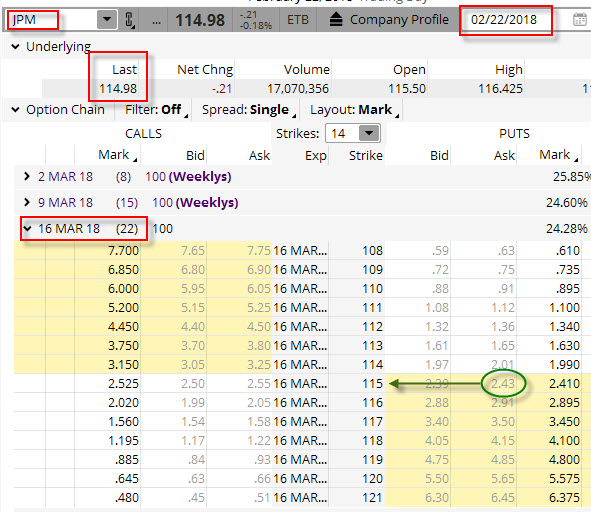

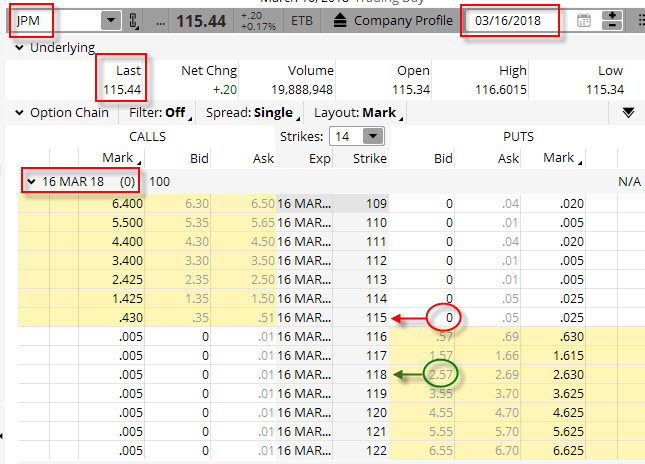

22.2.2018 pozoruji na akcii JPM, že po silném uptrendu je vytvořený lokální pokles, který by mohl být předznamenáním budoucího poklesu ceny této akcie. Při jeho ceně 114.98 USD tedy pořizuji ATM Long Put na strike 115.

Cenu této opce mohu vybrat podle expirace z platformy thinkorswim. Vybraná expirace znamená, že opce expiruje za 22 kalendářních dnů a za vybranou Long Put opci na strike 115 jsem musel vynaložit -243 USD

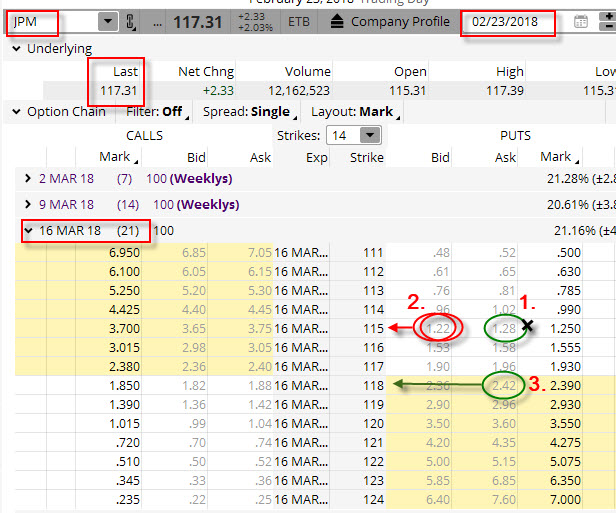

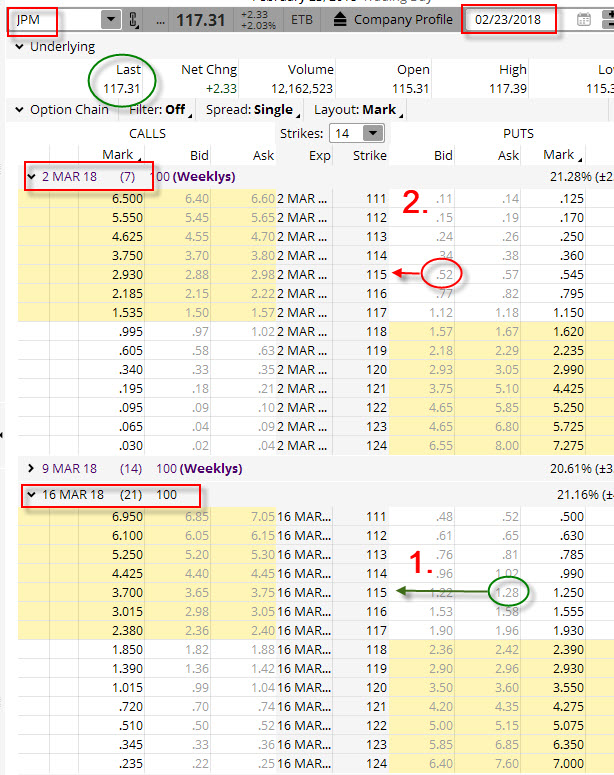

Opět se mi odhad s poklesem ceny nepovedl a opce začal oproti mému předpokladu dále růst, a to dost silně. Během jednoho dne posílila o neuvěřitelných téměř dva a půl dolaru, aby ihned následující den po pořízení mé Long Put opce na strike 115 zakončila na svém Close na ceně 117.31 USD. To je velmi nepříjemná situace, která způsobila, že má ATM Long Put 115 ztratila na své ceně její značnou část a vzdálila se tak „od peněz“. Tuto situaci jsem se rozhodl okamžitě řešit, k řešení jsem pak využil nabízené cenové parametry dalších opčních kontraktů. Situace v grafu by se pak změnila po úpravě následovně.

Co jsem vlastně provedl? Následující den po vstupu do Long Put 115 ztratila tato opce po prudkém nárůstu ceny akcie JPM polovinu své ceny. Tento pokles a další akce jsou zobrazeny níže a reprezentují pohyby ceny opcí po prudkém mezidenním uptrendu.

- (1) Mohu nyní pozorovat, že má Long Put opce na strike 115 ztratila za jediný den po prudkém pohybu ze své původní hodnoty -243 USD polovinu, když nyní bych ji byl schopen prodat pouze za Bid +122 USD

- (2) Tento prodej uskutečňuji a opravdu ji za tuto cenu prodávám, prodávám ji ale 2x, abych ve výsledku na tomto strike měl 1x Short Put 115 (druhá Short Put 115 vykompenzuje původně pořízenou Long Put 115). Výsledkem tohoto prodeje (výpisu) je příjem 2x +122 USD, tedy +244 USD. Z původní investice ve výši -243 USD mám téměř vše zpět a mé náklady nyní činí +1 USD (mám dokonce kredit).

- (3) Na vyšších strike, na který nyní cena JPM vystoupala, mohu pozorovat také vyšší ceny, proto jsem se rozhodl vybrat k nákupu takovou, která by vrátila mé původní náklady na stejnou úroveň, při jaké jsem do obchodu vstupoval. Výběr padl na Long Put opci se strike 118, kterou mám možnost pořídit za -242 USD. Toto činím a k +1 USD z předcházející transakce přidávám -242 USD nákladů na Long Put opci na vyšším strike 118. Celkově jsem na hodnotě nákladů -241 USD, tedy téměř identická suma, jakou jsem utratil při prvotním vstupu do pozice!!!

Toto transakcí jsem tedy pokryl zcela své náklady na přeskupení pozice a vytvořil jsem novou situaci, a to Vertikální Put Bear Spread +118/-115 s pořizovací cenou -241 USD. Vytvořený Put Bear Spread +118/-115 má maximální potenciál profitu vyjádřený dolarovou hodnotou rozsahu strike (+300 USD), od kterého musím odečíst náklady na jeho pořízení (-241 USD), na tomto Spreadu tak mohu vydělat +59 USD za podmínky, že celý tento spread skončí „v penězích“. Pro přehlednost popíšu tři možné scénáře, které mohou při expiraci nastat a které budou demonstrovat výhodnost takového zásahu do původní pozice Long Put 115.

1/ Do expirace bude cena akcie JPM pokračovat v uptrendu a zůstane nad 118 USD, tedy nad strike Long Put 118 Vertikálního Put Bear Spreadu +118/-115. Obě opce Vertikálního Put Bear Spreadu +118/-115 zůstanou OTM „mimo peníze a vyprší jako bezcenné. Náklady na pořízení tohoto spreadu ve výši -241 USD tak představují maximální možnou ztrátu a je to stejná ztráta, jako bych nedělal žádné úpravy mé původní Long Put 115.

2/ Do expirace bude cena stagnovat nebo mírně klesat, aby nakonec skončila mezi strike mého Vertikálního Put Bear Spreadu +118/-115. V mém ukázkovém případě se tak stalo, a cena zůstala na hodnotě 115.44 USD. Situace je zobrazena níže.

V tomto případě, kdy cena zůstala mezi strike mého Vertikálního Put Bear Spreadu +118/-115 je jasné, že Short Put na nižším strike 115 vyprší jako bezcenná a má Long Put 118 bude „v penězích“. Mohu ji pak nechat automaticky Exercised při této expiraci a získané Short akcie prodat za jejich aktuální cenu nebo tuto opci prodat na volném trhu. Jak by tento prodej vypadal v expirační pátek 16.3.2018 je patrné z obrázku níže.

Short Put 115 má hodnotu nula a mou Long Put 118 by bylo možné prodat za +257 USD. Nejenom že bych tak pokryl své původní náklady ve výši -241 USD, ale ještě bych +16 USD profitoval. Pokud bych neprovedl žádnou akci, původní Long Put 115 by vypršela také jako bezcenná a její pořizovací původní náklady ve výši -243 USD by byly čistou ztrátou.

3/ Do expirace bude cena akcií JPM stagnovat nebo mírně klesat, aby nakonec skončila pod strike mé Short Put 115, tedy pod strike mého Vertikálního Put Bear Spreadu +118/-115. V takovém případě by obě opce spreadu byly „v penězích“ a byly by při expiraci přiřazeny a uplatněny. Long Put 118 by byla Execised a jejím výsledkem by bylo vytvoření 100x Short akciové pozice JPM na mém účtu za prodejní cenu v hodnotě strike Long Put 118 opce a já bych obdržel +11.800 USD za tento akciový Short, vzápětí by byla Assigned má Short Put 115 a jejím výsledkem by byl vynucený nákup 100x Long akcií JPM za nákupní cenu v hodnotě strike mé Short Put 115 opce, tedy za 115 USD/kus, na tento prodej bych vynaložil -11.500 USD. Obě akciové pozice Long a Short by se vzájemně vyrušily a zůstaly by jenom peníze. K pořizovacím nákladům Vertikálního Put Bear Spreadu +118/-115 ve výši -241 USD bych přidal tržbu za prodané akcie +11.800 USD a náklady na jejich prodej ve výši -11.500 USD, abych celkově profitoval +59 USD.

Pořízení Vertikálního Put Bear Spreadu +118/-115 jako ochrany proti ztrátě způsobilo, že jsem si za stejné náklady jako původní nákup Long Put 115 výrazně posunul BreakEven celé pozice. Při vstupu do obchodu na Long Put 115 jsem potřeboval, aby cena začala ihned klesat pod 115 USD, abych na pozici vydělal. Protože se tak ve skutečnosti nestalo a akcie začala stoupat, přetvoření pozice do Vertikálního Put Bear Spreadu +118/-115 způsobilo, že stačilo, aby cena měla začít padat až následně z hodnoty 118 USD, což je za situace, kdy cena akcie dramaticky vystoupala, navíc je celá transformace pozice za stejných nákladových podmínek, jako původní vstup do obchodu s pouhou Long Put.

4/ Pořizuji Kalendářní Spread

Variací na transformaci nepovedené opční pozice Long Put do Vertikálního Put Bear Spreadu je možnost rozložení nákladů a možných dalších výhod za pomocí dalších opčních sérií s odlišnou expirací.

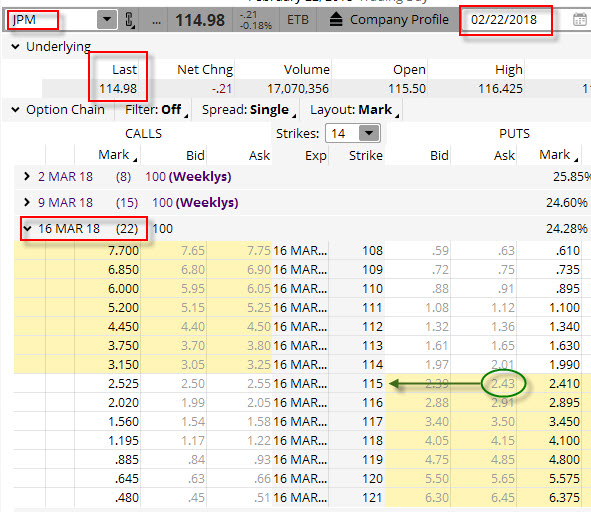

22.2.2018 opět pozoruji na akcii JPM, že po silném uptrendu je vytvořený lokální pokles, který by mohl být předznamenáním budoucího poklesu ceny této akcie. Při jeho ceně 114.98 USD tedy pořizuji ATM Long Put na strike 115

Vybraná stejná expirace jako v předcházejícím případě znamená, že opce expiruje za 22 kalendářních dnů a za vybranou Long Put opci na strike 115 jsem musel vynaložit -243 USD.

Odhad s poklesem ceny se nepovedl a opce začal oproti mému předpokladu dále růst, a to dost silně. Během jednoho dne posílila o neuvěřitelných téměř dva a půl dolaru, aby ihned následující den po pořízení mé Long Put opce na strike 115 zakončila na svém Close na ceně 117.31 USD. To je velmi nepříjemná situace, která způsobila, že má ATM Long Put 115 ztratila na své ceně její značnou část a vzdálila se tak „od peněz“. Tuto situaci jsem se rozhodl okamžitě řešit, k řešení jsem pak využil nabízené cenové parametry dalších opčních kontraktů. Jak by vypadala cena mé původní Long Put 115 a co mohu vymyslet dalšího je patrné z obrázku.

V poli označeném červenou (1.) mohu pozorovat, že prudký uptrend způsobil, že cena Long Put opce na strike 115 ztratila polovinu své hodnoty a namísto původní ceny -243 USD se nyní její cena pohybuje kolem -128 USD, a to je nepříjemné. Má opce má ale ještě 21 kalendářních dnů do expirace, což je celkem slušný časový prostor, když mohu také pozorovat, že do této expirace je možné obchodovat se dvěma dalšími sériemi opčních kontraktů s kratší dobou do expirace. V poli označeném červenou (2.) tak mohu pozorovat, že by nebylo špatné prodat (vypsat) Short Put opci na stejném strike 115 s expirací za pouhých 7 kalendářních dnů a získat do pozice další prostředky. Toto také provádím a vytvářím Kalendářní Spread -115/+115, když za bližší Short Call inkasuji +52 USD. Tímto výpisem jsem původní náklady ve výši -243 USD vylepšil na -191 USD.

Co se nyní může stát? Mohou nastat dvě varianty vývoje, které se následně mohou větvit do dalších možností.

1/ Při expiraci Short Put opce 115 na nejbližší expiraci bude cena akcie JPM nad 115 USD, tedy nad strike Short Put 115 a tato opce vyprší jako bezcenná. Nemeškám a vypisuji další Short Put 115 na stejném strike s expirací bližší, než je moje původní Long Put 115, z obrázku vyplývalo, že existuje v danou chvíli jedna taková opční série. Za tento další výpis inkasuji další peníze, které mi pomohou srazit původní náklady.

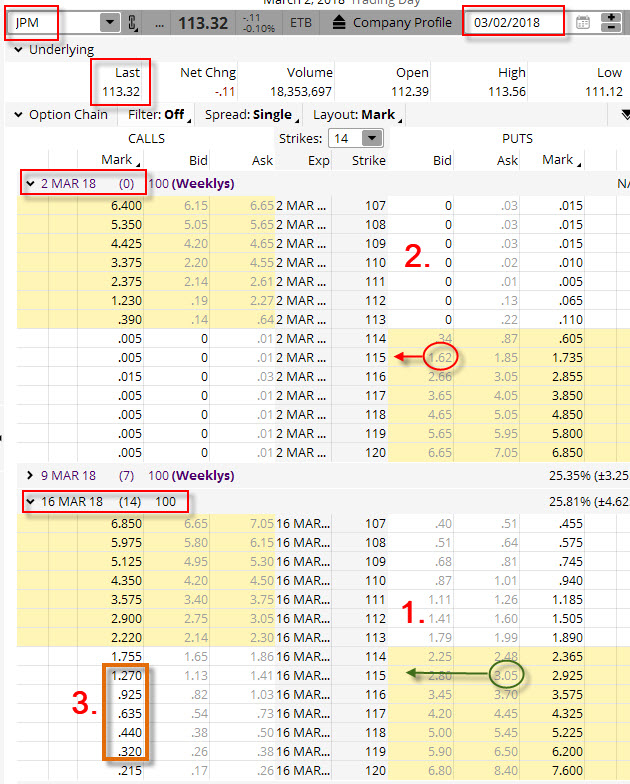

2/ Při expiraci Short Put opce 115 na nejbližší expiraci bude cena akcie JPM pod 115 USD, tedy pod strike Short Put 115 a tato opce bude při expiraci přiřazena (Assigned). To je případ z mého příkladu.

Pozoruji, že cena v při expiraci vypsané opce klesla na 113.32 USD a vypsaná Short Put 115 je „v penězích“ (2.). Byla při této expiraci přiřazena a jejím výsledkem byl nákup 100x Long akcií JPM za cenu strike Short Put 115, tedy za 115 USD. Na tuto transakci vynakládám -11.500 USD, s náklady na původní Long Put 115 (-243 USD) a penězi, získanými za výpis Short Put 115 (+52 USD), jsou nyní mé náklady -11.691 USD. Moje pozice je nyní Long Put 115 a 100x Long akcie JPM nakoupené za 115 USD. Jsem přesně v situaci popisované při výdělečné Long Put s fixací části vydělaného profitu pomocí nakoupených akcií, jenom s tím rozdílem, že jsem nenakoupil akcie za levnou cenu, ale přesně za strike mé Short Put 115, který je stejný jako strike mé původní Long Put 115. Co se tedy může stát?

A/ akcie JPM si mohou padat kam chtějí, mám je hedžovány drženou Long Put 115 (1) a případný pokles již nemůže nic změnit na tom, že budu mít maximální ztrátu -191 USD, tedy ztrátu nižší o +52 nižší než kdybych nedělal vůbec nic. Pokud akcie setrvají pod cenou 115 USD, mohu vždy provést Exercise mé Long Put a prodat akcie za 115 USD/kus, což je jejich pořizovací hodnota a výsledná ztráta -191 USD pak bude představovat pouze výsledek z transakcí s opcemi, tedy z pořízení původní Long Put 115 a násleného výpisu Short Put 115 do Kalendářního Spreadu

B/ akcie JPM mohou růst a tento růst bude působit proti momentálně nahromaděné ztrátě -191 USD na opcích. Pokud by akcie (pořízené za 115 USD) posílily na 116.91 USD, vytvořily by při svém prodeji právě profit +191 USD potřebný pro sanaci ztráty -191 USD, cena JPM na hodnotě 116.91 USD by tak byla BreakEven bod mé pozice. Jakýkoliv nárůst nad cenu BreakEven bodu pak bude znamenat další profit navíc a tento může být dokonce neomezený. Protože již z předcházejícího příkladu s Vertikálním Put Bear Spreadem vím, že akcie JPM nakonec při expiraci původní Long Put 115 skončila na ceně 115.44 USD, přinesl by tento alespoň malý nárůst nakonec +44 USD dalších prostředků, které by zmírnily ztrátu -191 USD na konečných -147 USD. Nemuselo by tomu ale nakonec ani tak být. V hnědém obdélníku v obrázku jsem vyznačil (3.) další možnosti, do kterých se může Kalendářní Spread větvit. V případě, kdy bude Short opce z Kalendářního Spreadu přiřazena, mohu okamžitě ve stejné expiraci, jako mám původní Long Put 115 (1.), kterou se snažím zachránit, vypisovat Short Call opce pro příjem dalšího Prémia. Mohu tak původně nepovedenou Long Put, přetvořenou do Kalendářního Spreadu, který přivodil přiřazení akcií, nakonec transformovat do konečné Conversion (výpis Short Call na stejném strike) nebo Collar (výpis Short Call opcí na vyšším strike). Každý takový výpis pak přináší nejen další peníze, ale také další možnosti pro další profit (Collar), když ztráta již v žádném případě být horší nemůže.

Zdálo by se, že o nejjednodušším opčním obchodu – nákupu opčního kontraktu Long Put – nelze nějak sáhodlouze polemizovat. Být jakkoliv Long a trefit směr pohybu podkladu je skvělé a může přinést zajímavé profity. Tyto zisky však nemusejí být při špatném časování nebo technice výstupu věčné a mohou se snadno snižovat nebo se úplně nakonec vytratit, například při „čekání na lepší cenu“. Také je patrné, že opačný pohyb podkladového aktiva nemusí nakonec znamenat úplné fiasko a dobrá volba obranné techniky nakonec může pokažený obchod docela obstojně „opravit“ nebo dokonce jej obrátit do konečného zisku :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj dobretrejdy,

tak tohle je mazec. Hledam informace o krátkodobé obchodování akcií pomocí opcí a naleznu tuto stránku. Úžasné množství skutečných informací a postupů díky moc za to.

Honza

Díky za opět výborné i když trochu náročnější počtení. Zajímavé, kolik možností má na první pohled tak jednoduchý základní obchod LONG PUT!

Jen pro jistotu aby někoho nepletl jeden překlep – doporučuji opravit v odst. 5-Pořizuji Debit Put Bear Spread větu „Short Call 170 bude „mimo peníze“ a vyprší jako bezcenná“.

Ahoj, děkuji za upozornění a pozorné čtení, chybička se vloudila, už jsem to opravil. Ještě jednou díky a zdravím, Jirka :c)

Zdravím,

měl bych dotaz k uzamknutí profitu s další vyhlídku (bod 5.) píšete zde (varianta 3),v případě, že cena stále padá pod nakoupenou i vypsanou Put, tak těžím profit z koupené Put a můžu si k ní i připočíst +90 USD za konstrukci Debit Put Bear Spread, celkem tedy zisk +590 USD. Já jen asi nechápu, za co jsem dostal těch +90 USD navíc? Vždyť přece, když jsem prodal Put opci za strike 170, a cena bude v době expirace pod 170, tak přeci budu ztrátový a z kreditu mi nezbyde nic. Nebo je to tak, že díky přiřazení akcií na té vypsané Put opci a exercise na koupené Putce se mi nic neukrojí z toho kreditu +90 USD?

Potom drobná chybička, která mě trochu zmátla:

V příkladě 6 Credit Put Bull Spread. variantě 2. Long Call 175 bude „mimo peníze“ a vyprší jako bezcenná. – jedná se o Put, ne Call (když už, tak Call by byla v tomto případě v penězích – díky tomuto jsem si to uvědomyl) Snad se nemýlím 😀

Ahoj Ondro,

Ad 1) Je to tam popsáno, nakoupil jsem Long Put 175 za -360 USD a následně vypsal 170 za +450 USD = rozdíl +90 USD, tento již mám na svém účtu, k němu přidám další peníze za automatickou Exercise Long Put 175 a automatické Assignment na Short Put 170, zjednodušeně řečeno prodám 100 akcií za 175 USD/kus a nakoupím je zpět za méně, za 170 USD/kus, rozdíl je +500 USD. V jednoduché interpretaci takových Debetních Spreadů – pokud nakoupím Long Put na vyšším strike a Short Put na nižším strike za Kredit, tak tento mi již nikdo nevezme, mohu čekat jen další peníze navíc podle vývoje ceny podkladu, to samé u Call opcí, pokud na nižším strike nakoupím a na vyšším strike prodám dohromady za Kredit, tento mi již opět nikdo nevezme.

Ad 2) Tak tam je chybička, má být „Long Put 175“, již jsem to opravil, díky za pozorné čtení a upozornění

Ahoj, Jirka :c)

Ahoj Jirko,

pokud vlastním podkladové aktivum, akcie třeba a proti poklesu se pojistím nákupem put opce a podkladové aktivum klesne tak že se nakoupená put opce zhodnotí. Dá se vybrat zisk z této ochranné opce jinak než zpětným odprodejem? Třeba použitím té metody exercise opce jak píšeš ve svých článcích? Podkladového aktiva se ale zbavovat nechci.

Jinak díky za fajnové čtení ;o)

s pozdravem

Pavel

Ahoj Pavle,

máš pravděpodobně dvě nejjednodušší možnosti, jak se zbavit těsně před expirací ITM Long Put a neřešit její odprodej na volném trhu a přitom si nechat 100 Long akcií podkladu:

1/ nakoupíš těsně před Close dalších 100x Long akcií, tyto jsou ti pak prodány za cenu strike při proceduře automatického uplatnění za cenu strike, rozdíl mezi cenou strike a nákupní cenou bude tvůj profit, původní akcie ti zůstanou na účtu.

2/ těsně před Close vypíšeš ITM Short Put na vyšším nebo nižším strike a vytvoříš ITM spread, podmínkou je, aby obě části tohoto spreadu byly „v penězích“. Původní Long Put bude Exercised a ty budeš dodávat akcie za cenu strike, vypsaná Short Put bude Assigned a ty nabudeš akcie za cenu strike, akciové pozice se vyruší, opce zmizí. Háček je v tom, že musíš vypsat těsně před expirací Short Put za co nejlepší cenu, většinou se ale v takových okamžicích rozevírá Ask/Bid a výpis se nedaří za nějaké dobré ceny a je pak možná výhodnější prodat původní Long Put za aktuální Ask, to ale záleží na aktuální cenové situaci.

Ahoj, Jirka :c)

Ahoj Jirko,

bod 1/ je jasný. Za předpokladu že máš dost prostředků na další nákup těchto akcií.

V bodě 2/ jde o to jak hluboko ITM bude koupená Putka a pak se buď vytvoří prodejem další putky Put Bull nebo Put Bear, zde nás ale nebude zajímat náhled na vývoj trhu, jsme na Close nebo blízko Close a bude nás zajímat která vypsaná Put opce nabídne více prémia. Jak ale píšeš vstupuje do hry ten rozšířený Bid/ Ask a to je něco co jsem doposud nebral vůbec v potaz. Zkusím se na to papírově zaměřit a podívat se na to jak se to chová. V každém případě moc děkuji za Tvůj „insight“ a ochotu vše sdílet. Je toho hodně co je třeba ještě zvládnou ( u mě samozřejmě). ;o))

s pozdravem

Pavel

Dobrý den Jirko,

rád bych si ujasnil pro mě nejasnou věc.

V odstavci:

6/ Pořizuji Credit Put Bull Spread

zmiňujete, že k držené Long Put vypíšete Short Put hodně ITM. Chápu, že se počítá se ztrátou -500USD při expiraci a tedy celkově +790-500=+290.

Dotaz je: má smysl to dělat? Doteď jsem si myslel, že taková hodně ITM opce bude přiřazena velmi rychle po vypsání. Např. 10.1. vypíšu na 20 dnů, ale hned 11.1. uvidím místo opce nakoupené akcie. Dá se vlastně nějak odhadnout pravděpodobnost přiřazení během života opce (tedy že se kupec opce rozhodne uplatnit své právo a já jako vypisovatel jsem přiřazen?).

Moc děkuji pokud si najdete chvilku na můj dotaz.

Ať se daří. L.

Ahoj Lukáši,

pravděpodobnost přiřazení se určit nedá, protože je zcela na držiteli Long opce a jeho myšlenkových pochodech, proč by měl provést exercise Long Put, které povede k přiřazení tvé ITM Short Put. Dá se ale obecně říci toto:

1/ Pravděpodobnost přiřazení ITM vypsané opce je vyšší u strike, které jsou více „v penězích“ než méně „v penězích“

2/ Pravděpodobnost přiřazení ITM vypsané opce je vyšší u strike, které mají kratší dobu do expirace než u stejného strike, který má vzdálenější expiraci

3/ Pravděpodobnost přiřazení ITM vypsané opce je vyšší u Call opcí než u Put opcí z důvodů níže:

A/ Pravděpodobnost přiřazení ITM vypsané opce je vyšší u Call opce na podkladu, na kterém se vyplácejí dividendy (Ex-Dividend Day za života opce)

B/ Pravděpodobnost přiřazení ITM vypsané opce je vyšší u Call opce na podkladu, na kterém se vyplácejí dividendy (Ex-Dividend Day za života opce), s větší pravděpodobností budou přiřazeny vzdálenější ITM strike než strike kolem ATM

C/ Pravděpodobnost přiřazení ITM vypsané opce je vyšší u Call opce na podkladu, na kterém se vyplácejí dividendy (Ex-Dividend Day za života opce), s větší pravděpodobností budou přiřazeny ITM strike s bližší expirací než se vzdálenější

D/ Pravděpodobnost přiřazení ITM vypsané opce na straně Put je v souvislostí s Ex-Dividend Day nepravděpodobná.

Mohu říci, že jsem byl v drtivé většině případů přiřazen na Call opcích než na Put opcích za dobu jejich života, u Call opcí jsem ale prováděl takové transakce, kde jsem vyloženě na přiřazení čekal nebo jsem spoléhal, že nebudu přiřazen ač jsem se nacházel v situacích, kdy tomu vše nasvědčovalo. Na Short u opcích jsem byl přiřazen v případech opravdu velmi vyjímečně (jednotky případů). Pokud mám Credit Put Bull Spread a jsem na Short Put přiřazen, není to žádná tragedie, pokud mám peníze na přiřazený podklad. Výsledná pozice Long Put + 100*Long akcie je Syntetická Long Call a mohu na ni v konečném důsledku nakonec nekonečně vydělat…:c)

Ahoj

Otázka k….varianta „Pořizuji Debit Put Bear Spread“ . Máš koupenou PUT +175 a později vypisuješ -170 . Proč tato varianta výpisu na strike 170 když výpisem na – 172,5 by jsi získal vyšší prémium. Proč se nechává jeden strike mezera. Omlouvám se za začátečnický dotaz :))

Ahoj, k této variantě mě vede možnost vyššího profitu v případě, že cena bude nadále klesat pod strike Put Spreadu, v mém případě v článku jsem vytvořil Put Bear Spread +175/-170 za kredit +90 USD a k němu mám možnost při propadu ceny pod strike 170 u expirace inkasovat +500 USD, celkově tedy tato varianta přinese +590 USD. V případě, který popisuješ, bych vytvořil Put Bear Spread +175/-172.50 za kredit podle obrázku (-360 USD + 585 USD) ve výši +225 USD. V případě poklesu pod oba strike tohoto spreadu bych ale inkasoval navíc jenom +250 USD, takže celkový profit na této variantě by byl (+225 USD + 250 USD) ve výši +475 USD. Inkasoval bych méně než v ukázkovém případě v článku, ale zase by mi k takto menšímu profitu stačil i méně vydatný pokles. Je pak už na zvážení, co by v danou chvíli bylo výhodnější, pravděpodobně by se rozhodování odvíjelo od aktuálního sentimentu na tomto titulu a nelze tak říct, která varianta je lepší…:c)