Gepard uběhne sto metrů za čtyři vteřiny, z Olomouce do Brna pojedu ve svém autě hodinu a žralok prý plave stejně rychle, jako si to uhání Usain Bolt. Každý tvor nebo každá věc, vše, co má schopnost pohybu, má svou vlastní rychlost. Můžu ji nejrůzněji měřit, stopkami, tachometrem nebo prostým pozorováním. Stejně je tomu na finančních trzích, každý investiční nástroj se nějakým způsobem pohybuje, jeho cena v čase roste nebo klesá a zanechává za sebou datovou stopu, kterou mohu nejrůzněji měřit a vyhodnocovat. Z naměřených hodnot v minulosti pak mohu nějakým výpočtem určit velikost změn těchto historických pohybů a pokud zvolím stejnou metodiku výpočtu na podobné třídy aktiv, mohu pak tyto „změřené rychlosti“ porovnávat a odhalovat, že některé aktiva se „pohybovaly rychleji“ než aktiva jiná. Jednou z metod je pak již popisovaná metoda výpočtu Historické Volatility, jejíž aplikací mohu jednoduše zjistit, že akcie společnosti AAPL jsou náchylnější ke své cenové změně více, než akcie Johnson & Johnson a že se tedy „rychleji pohybují“. Dívat se do minulosti, vypočítávat a srovnávat jednotlivé pohybové schopnosti pomocí Historické Volatility je poměrně jednoduché. Obtížnější pak je odhadovat, nakolik minulé pohyby ukazují na pohyby budoucí, interpolovat minulý vývoj do budoucnosti je pak nesmírně obtížná (ne-li nemožná) disciplína.

V článku VIX Index jsem se pokoušel popsat a vysvětlit, jakým způsobem přistoupili tvůrci tohoto indexu k jeho výpočtu, kterým se snaží zhmotnit představu o třicetidenní očekávané Implied Volatilitě, tedy představě o budoucím pohybu akciového indexu S&P 500. Základem těchto výpočtů je pak měření a modelování cenových pohybů dvou sérií opčních kontraktů listovaných na tento akciový index S&P 500 s expirací za třicet dnů od vypočítávaného okamžiku. Na základě přesně daného algoritmu se změna cen těchto opčních kontraktů, především těch „mimo peníze“ a navíc silněji na straně Put opčního řetězce, potom přenáší do konečné hodnoty tohoto VIX Indexu. Při poznaném zjištění, že ceny Put opcí akciového indexu S&P 500 rostou pokud trhy klesají, protože je hedžeři využívají pro zajišťování akciových portfolií nebo spekulanti začnou jednoduše sázet na poklesy akciových trhů přímými nákupy Put opčních kontraktů „mimo peníze“, pak lze snadno vypozorovat, že zvyšující se hodnota VIX Indexu je dobrým nástrojem pro měření zvyšování napětí na akciových trzích měřených akciovým indexem S&P 500 právě na základě zvyšující se poptávce po vzdálených Put opčních kontraktech na tento akciový index. Matematický model, který tento výpočet zpracovává je pak možné univerzálně využít také pro jiné investiční nástroje s tím, že mě nemusí zrovna zajímat situace na trhu akcií obsažených v akciovém indexu S&P 500, ale mohu tuto očekávanou třicetidenní Implied Volatilitu chtít zjišťovat také u akciového indexu Russell 2000 (RVX) nebo Nasdaq 100 (VXN) popisovanou v článku VIX Technologie + Akciové Indexy nebo dokonce požadovat po tomto univerzálním výpočtu zjištění očekávané třicetidenní Implied Volatility pro jednotlivé akciové tituly (AAPL, AMZN, GS, GOOG, IBM, USO) popisované v článku VIX Technologie + Akcie. V každém z těchto případů jsou základem výpočtu třicetidenního očekávání použity opět opční série kontraktů expirujících v tomto třicetidenním horizontu pro daný investiční instrument, takže si mohu velmi lehce představit, že pokud existují pro jakýkoliv investiční nástroj listované opční kontrakty, mohu si jednoduše určit jeho vlastní index volatility.

„Every asset class deserves its own volatility index, including volatility itself“. Tímto výrokem o tom, že každá třída aktiv si zaslouží svůj vlastní index volatility, včetně volatility samé, pojmenovali tvůrci VVIX indexu vlastní motivy, které vedly k jeho tvorbě. Pokud tedy existují opční kontrakty listované na akcii Amazon, mohu sestavit VXAZN Index, pokud existují opční kontrakty na Russell 2000 Index, mohu sestavit RVX Index, pokud existují opční kontrakty na VIX Index mohu sestavit a vypočítat VVIX Index. VVIX tak není nic jiného, než nasazená technologie výpočtu VIX Indexu pro třicetidenní očekávanou Implied Volatilitu, při které se použily ceny opčních sérií expirujících v třicetidenním časovém horizontu VIX opčních kontraktů. To je pozoruhodné zjištění a může vést k pozoruhodnému využití nebo alespoň k užitečné interpretaci.

Měření strachu

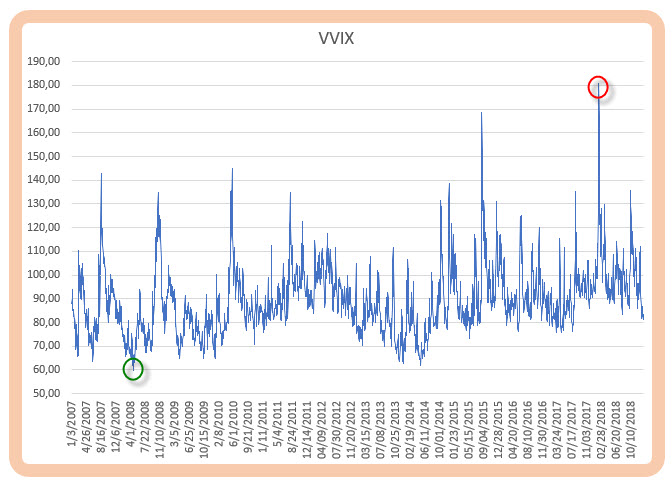

Pokud roste hodnota RVX Indexu, patrně roste napětí na akciích společností náležejících do širokého akciového indexu Russell 2000 a je průvodním jevem zvýšené obavy o pád jejich cen, pokud již k němu nedochází. Zvýšená hodnota VXAPL může zobrazovat podobně pochmurné nálady na akcii AAPL nebo se může objevit na obzoru nějaká fundamentální zpráva, které může cenou těchto akcií nějakým způsobem otřást (vyhlášení hospodářských výsledků, fúze se společností Huawei :c) a podobně….). Mohu pak srovnávat růsty těchto indexů s jejich historickými úrovněmi a odhadovat, nakolik je nálada na těchto podkladových aktivech špatná nebo dobrá, pokud bych se pak měl nějak hlouběji ponořit do zkoumání této nálady, zjistím, že mnoho dalších ukazatelů na bázi Implied Volatility se mi již nenabízí. Naproti tomu nárůst hodnoty VIX Indexu podpořený poznáním VVIX Indexu pak dává takovému pohledu další rozměr. Pokud bych si představil všemožné indexy volatility jako nervózní chlapíky, kteří při každém problému prudce vyskočí ze židle, tak chlápek jménem VIX Index by měl navíc na ruce fitness náramek, který by mi umožnil sledovat, nakolik je jeho strach hluboký a opravdový a jestli jeho reakce jsou přehnané či nikoliv. VIX Index, na rozdíl od jmenovaných indexů volatility, totiž disponuje listovanými VX futures kontrakty a na ně navázanými VIX opčními kontrakty, které mohou zachycovat právě citlivost a úroveň existujícího strachu, protože z jejich hodnot je hodnota VVIX Indexu odvozena. Zvýšená poptávka po VIX opčních kontraktech je způsobena zejména obchodníky, kteří chtějí zajistit své obchody, které učinili na nejrůznějších VX futures nebo jejich kombinacích, market makery, kteří v dobách poptávky po VX futures zajišťují vyplňování objednávek také příslušnými VIX opčními kontrakty nebo opčními tradery, kteří prostřednictvím přímých investic do VIX opčních kontraktů zajišťují svá akciová nebo futures portfolia či jednoduše sází na určitý směr pohybu Implied Volatility na akciích náležející do indexu S&P 500. Aplikací výpočtu VIX Indexu z cen opcí na SPX na výpočet VVIX Indexu z cen VIX opcí pak dává obchodníkovi dobrý nástroj k pozorování opravdovosti strachu na akciových trzích. Teoretické úvahy ale nejlépe demonstrují praktická sdělení, proto bude nejlépe ukázat, jaké by mohlo být konkrétní využití zjištěných hodnot VVIX Indexu v praxi, pro úplně nejobecnější náhled může posloužit obrázek níže, na němž je znázorněn průběh hodnoty VVIX Indexu za období od 1.1.2007 do 20.1.2019.

Z obrázku je patrné, že hodnotový průběh VVIX Indexu za toto období má zřetelný support na hodnotách zhruba 70 bodů, zatímco výstřely mohou nabývat značně dramatických hodnot a tyto hodnotové změny (podle ostrosti jednotlivých vrcholů) pak znamenají, že takové pohyby velmi rychle nejen přicházejí, ale také dosti rychle odcházejí. Za sledované období pak dosáhla hodnota VVIX Indexu nejnižší historické hodnoty 59.74 bodu dne 23.4.2008, tedy na jaře předcházejícím finanční krizi 2008-2009, naopak nejvyšší hodnoty dosáhla začátkem roku 2018, konkrétně 8.2.2018, kdy cena vystoupala na neuvěřitelných 180.61 bodu. Základem pro orientaci v hodnotách VVIX Indexu tak bude pásmo 60-180 bodů jeho hodnoty.

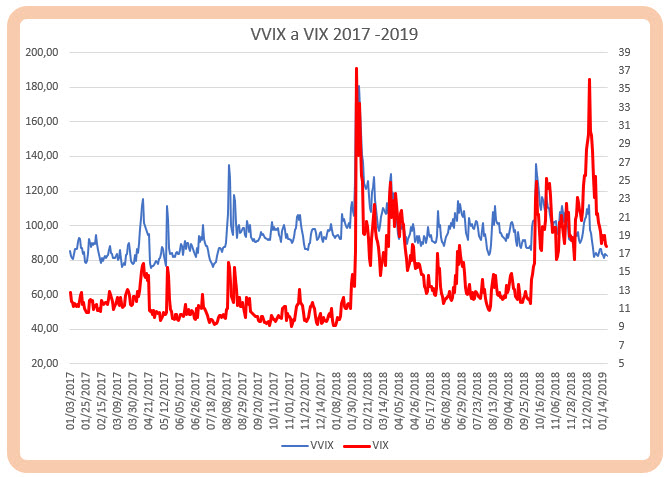

Je pochopitelné, že nárůsty hodnoty VIX Indexu jsou doprovázeny nárůsty hodnoty VVIX Indexu. Na obrázku níže je zachycen dvouletý průběh obou sledovaných indexů.

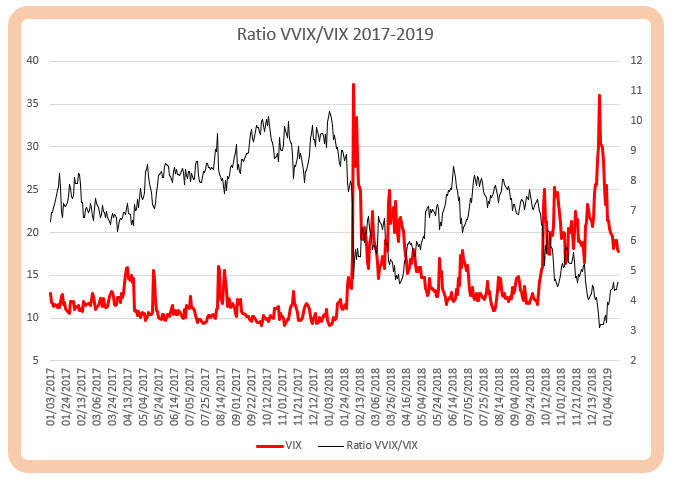

Průběh obou křivek vypadá velmi podobně, na takovém časovém rámci a v takto prezentovaném grafu jsou nárůsty na VIX Indexu téměř identicky kopírovány hodnotami VVIX Indexu. Pokud bych chtěl z takového grafu a srovnávání na něco usuzovat, pravděpodobně by mě nic kloudného nenapadlo, protože jednoduše růst VIX Indexu je doprovázen růstem VVIX Indexu, nic světoborného. Zajímavější pohled by mi ale mohlo poskytnou poměření obou hodnot v jejich vzájemném absolutním vztahu. Pokud bych se tedy měl spokojit s tvrzením, že pokud roste jedna veličina a s ní současně stejně roste veličina druhá, musí mít tyto vlastnosti také jejich poměr (Ratio). Pokud tedy vytvořím podíl VVIX/VIX a porovnám jej s průběhem samotného VIX Indexu, měl bych mít možnost pozorovat obrázek podobně symetrických průběhů. Na obrázku níže je dvouletý graf zachycující takovou skutečnost.

Není tomu v žádném případě tak, poměr VVIX/VIX má zcela odlišný průběh než průběh samotného VIX Indexu a bude pravděpodobně zdrojem možných interpretací. Je velmi pravděpodobné, že se vývoj jednotlivých hodnot nevyvíjí symetricky, jak by se na první pohled zdálo, protože křivka Ratio VVIX/VIX nemá vůbec průběh podobný křivce VIX Indexu, ale vyznačuje se značně rozevlátým průběhem se svými vrcholy a dny. Je tak jasné, že například při vysokých hodnotách VVIX Indexu může být v určitých situacích hodnota VIX Indexu také vysoká nebo za stejné situace vysoké hodnoty VVIX Indexu může být naopak hodnota VIX Indexu neobvykle nízká. Detailní rozbor této nestejnorodé dynamiky obou poměřovaných indexů bych pak ponechal na subjektivních vyhodnoceních a zkoumání, protože by zcela jistě přesáhl obsah tohoto článku, mohl by ale být výchozím bodem pro následující jednodušší interpretace a využití.

Pořizování VIX opčních kontraktů

Pokud jsem vylíčil VIX Index jako „nervózního chlapíka s fitness náramkem“, který při každém sebemenším problému vyskakuje ze židle, tak jsem měl zejména na mysli, že na tomto fitness náramku budu moci odezírat hodnoty VVIX Indexu, který reaguje na změnu cen příslušných VIX opčních kontraktů. Luxus takového měření mi žádný jiný index volatility neumožňuje. Mohu pak zjednodušeně konstatovat, že pokud se budou ceny VIX opčních kontraktů zvyšovat, bude se zvyšovat také hodnota VVIX indexu. Tak jako mohu zjišťovat, jestli jsou hodnoty opcí na SPX drahé nebo levné podle hodnoty VIX Indexu (z nich výpočet VIX Index vychází), tak mohu jednoduše takovou úvahu aplikovat také na ceny VIX opčních kontraktů prostřednictvím VVIX Indexu. Nabízí se tak jiný pohled na ceny VIX opcí, než je zavedená představa, že pokud hodnota VIX Indexu roste, tak samozřejmě roste také hodnota VIX opčních kontraktů nebo úplně zjednodušená představa, že při vysokých hodnotách VIX Indexu jsou adekvátně drahé také VIX opce. Přestože je tomu obecně tak, tak tato úvaha se dá „vyšperkovat“ právě pomocí VVIX Indexu, aby se zjistilo, že to tak docela pravda není.

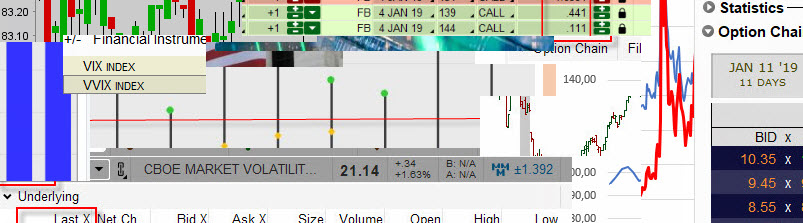

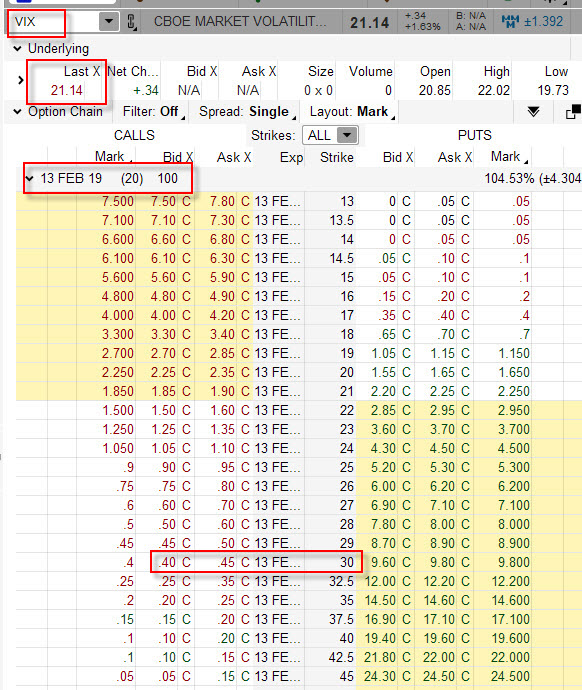

Pořizování VIX opčních kontraktů je opravdu oblíbená disciplína. Mohu pro ni mít nejrůznější obchodní důvody, proto by mě mělo zajímat, jestli v danou chvíli je pro pořízení takového VIX opčního kontraktu opravdu vhodná doba z pohledu jeho ceny v danou chvíli. Na obrázku níže situace na VVIX Indexu ke dni 23.1.2019 (období, kdy píšu tento článek).

Z obrázku vyplývá, že se v tento den (v danou chvíli pořízení obrázku) nacházela hodnota VVIX Indexu na hodnotě 93.44 bodu. Mohu pak na této hodnotové úrovni zjišťovat, jaká je cena VIX opčních kontraktů, která je patrná v opčním řetězci ze stejného okamžiku na obrázku níže.

Při hodnotě VVIX Indexu na úrovni 93.44 bodu se nachází hodnota VIX Indexu na úrovni 21.14 bodu. Při této hladině VIX Indexu mohu například sledovat (pro lepší budoucí porovnání), že mě bude zajímat cena Call VIX opcí zcela „mimo peníze“ na úrovni strike 30 v opčním řetězci expirujícím za 20 kalendářních dnů. Mohu pak vysledovat, že se cena opčních kontraktů pohybuje mezi 40 USD – 45 USD (Bid-Ask), pokud bych tedy například chtěl „shortovat volatilitu“ a rozhodl se vypsat VIX Short Call 30, potom bych patrně za ni utržil +40 USD.

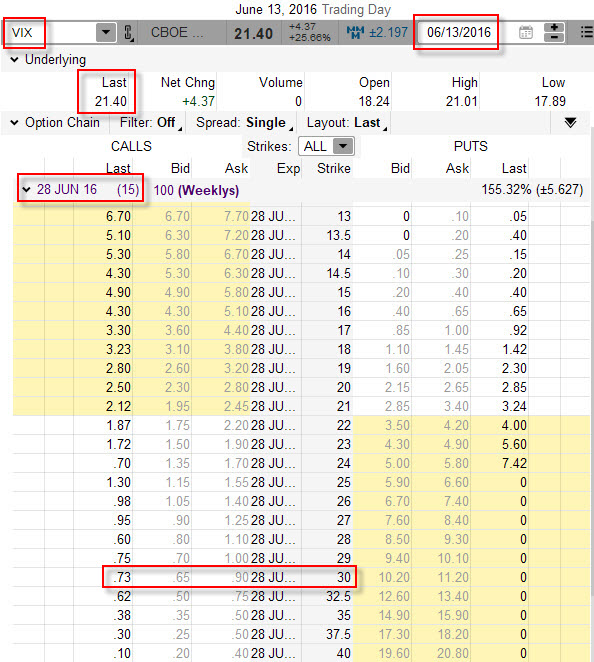

Pohledem do historie bych ale mohl zjistit, že dne 13.6.2016 se hodnota VVIX Indexu nacházela na daleko vyšší úrovni 124.25 bodu, tak jako na níže uvedeném obrázku.

Přestože byla hodnota VVIX Indexu na takto vypjaté úrovni, mohl jsem vypozorovat, že hodnota VIX Indexu byla na téměř totožné hladině, jako v předcházejícím případě. Z obrázku níže vyplývá, že hodnota VIX Indexu je na úrovni 21.40 bodu a mohu pak pozorovat obdobné hodnoty VIX opčních kontraktů. (Poznámka: Z historických dat poskytnutých CBOE vyplývá, že Close VIX Indexu v tento den je 20.97 bodu a nikoliv 21.40, jako v TOS, mohu však tuto nepřesnost přehlédnout, protože se i tak jedná při porovnávání s hodnotou výše o velmi blízké hodnoty VIX Indexu)

Co tedy mohu pozorovat? Přestože je hodnota VIX Indexu téměř stejná, jako v předcházející ukázce ze současnosti, jsou ceny VIX opčních kontraktů diametrálně jiné. Mohu totiž zjistit, že ceny Call VIX opčních kontraktů na stejný strike 30 jsou v rozmezí 65 USD – 90 USD, tedy o desítky procent vyšší, než v předcházejícím případě při nižší hodnotě VVIX Indexu a stejné hodnotě VIX Indexu. Tento nepoměr zejména vyniká současně se zjištěním, že VIX opčním kontraktům podle obrázku výše zbývá do expirace pouze 15 kalendářních dnů, což je o pět dní méně než v předcházejícím případě, a přesto jsou opce výrazně dražší.

Protože jsou ceny VIX opčních kontraktů navázány na VX futures kontrakty a tyto mají svou Term Structure (časovou strukturu), nemusím se při investici do VIX opčních kontraktů nějak důkladně zamýšlet nad touto časovou strukturou v danou chvíli, kdy provádím nějaké obchodní rozhodnutí, ale může mi tak k takovému rozhodnutí stačit pouze zjištění hodnoty VVIX Indexu, abych mohl usuzovat, jestli je v danou chvíli cena VIX opcí nízká nebo vysoká.

„Únava“ Volatility

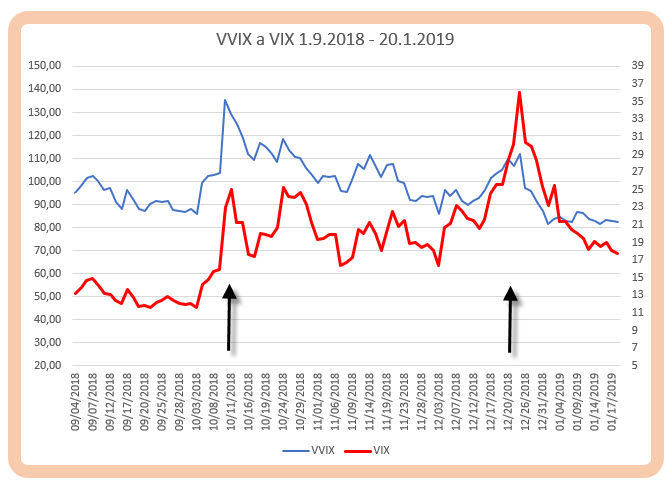

Protože je nyní již jasné, že každé „vyskočení z židle“ nemusí nutně provázet stejné emoce trhů a také to, že mohu míru těchto emocí alespoň nějakým základní způsobem měřit, může mi toto měření (hodnota VVIX Indexu) napovědět, nakolik jsou tyto emoce vypjaté a jestli se vše opravdu tváří tak, jak se ve skutečnosti děje. Protože hodnota VIX Indexu, jako základní hodnota určující míru napětí na akciových trzích, nekoresponduje zcela s hodnotou VVIX Indexu, mohu jejich srovnáváním dostat podrobnější odpověď na otázku, nakolik je situace na trzích vážná. Na obrázku níže je zachyceno období značné nervozity na trzích posledních třech měsíců (vzhledem ke chvíli, kdy píšu tento článek).

Z obrázku vyplývá, nakolik byla situace vypjatá prostřednictvím pozorování závislosti VIX Indexu a jeho vlastní volatility měřené VVIX Indexem. V obrázku jsem vyznačil dva vrcholy hodnot VIX Indexu, kdy trh pociťoval maxima napětí měřené tímto indexem. Zřetelně mohu vypozorovat, že první vrchol těchto obav, kdy hodnota VIX Indexu vystoupala k hodnotě 25 bodů v první polovině října 2018, je doprovázeno značným nárůstem hodnoty VVIX Indexu, způsobené zvýšenou poptávkou po VIX opčních kontraktech, aby tato hodnota VVIX Indexu vystřelila k hodnotě 135 bodů. Mohl bych usoudit, že obavy jsou opravdu oprávněné a mohu zjišťovat, že trhy jsou velmi výrazně nervózní a tato nervozita nebude mít pravděpodobně nějaký krátkodobý průběh a asi nepomine za několik obchodních dnů. Druhá šipka v pravé části obrázku pak prezentuje pravý opak, tedy přestože se hodnota VIX Indexu v období vánoc 2018 nachází na hodnotách silně překračujících 30 bodů, volatilita této volatility je již „unavena“ a zdaleka nedosahuje tak závratných hodnot (VVIX Index je kolem hodnoty 110 bodů), jako při předcházejícím vrcholu napětí z poloviny října, aby se po prvním zlomu hodnoty VIX Indexu vrátila do svého „běžného pásma“. Mohl bych tak konstatovat, že poptávka po VIX opcích již není tak napjatá a přibližuje se období klidu na trzích, pokud bych se opět chtěl zabývat například shortováním volatility nebo obecně sázet na návrat růstu trhů, pak toto by byl pravděpodobně jeden z dobrých momentů, na který by mě hodnota VVIX Indexu mohla upozorňovat.

Co je normál?

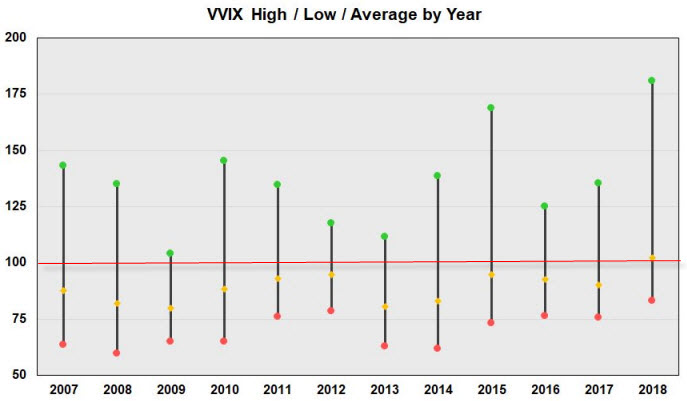

Pozorováním všech obrázků výše v článku bych tedy mohl brát hodnotu VVIX Indexu jako ukazatel „nervozity nervozity“ trhů a mohl se pak zabývat otázkou, co je pro hodnotu VVIX Indexu „normální stav“, kdy jsou jeho hodnoty mimo tento normál a co mi mohou vlastně ukazovat. Není nic jednoduššího než například vyrobit ze stažených historických dat jednotlivé průměry, minima, maxima apod. a tyto pak zasazovat do kontextu mých zamýšlených obchodů a pozorovat, jak se tyto hodnoty VVIX Indexu projevují do jejich výsledků. V úvodu článku jsem uvedl, že hodnota VVIX Indexu se pohybuje v pásmu 60 – 180 bodů, co lze ale považovat za normální stav by mohl objasnit níže uvedený obrázek, který vypracoval bývalý zaměstnanec CBOE Russell Rhoads a je tak všeříkající a přehledný, že jej nelze než převzít a publikovat, protože ideálně zapadá do kontextu těchto řádků.

Z obrázku vyplývá, že průměrné hodnoty VVIX Indexu od roku 2007, reprezentované žlutými tečkami na jednotlivých ročních průbězích hodnot VVIX Indexu jsou vždy pod hodnotou 100 bodů, kromě roku 2018, kdy se tato průměrná hodnota nachází těsně nad ní. Mohu pak konstatovat, že rok 2018 byl daleko nervóznější než například roky finanční krize 2008-2009 a hranice 100 bodů by pak mohla představovat jakousi pomyslnou hodnotu, kdy je zapotřebí být ve střehu, pokud mám v úmyslu těžit z klidu a růstu trhů nebo naopak, zaujímat přiměřené obranné pozice nebo přemýšlet, jak z nervozity na trzích těžit. Poznání extrémních hodnot VVIX Indexu (nebo alespoň jeho neobvyklých hodnot) pak může být velmi cennou informací, kterou mohu doplnit své obchodní rozhodnutí.

Unikátní vlastnosti VVIX Indexu mi jednoznačně mohou lépe pochopit samotnou interpretaci hodnoty VIX Indexu. Výše uvedené řádky měly pomoci pochopit nejjednodušší souvislosti spojené s VVIX Indexem a jeho možným objasňováním. Mohu toto poznání ale dále individuálně rozvíjet zapojením dalších poznatků. Mohu například zjišťovat, že tak, jak má svou časovou strukturu samotný VIX Index, kdy je možné zjišťovat očekávanou volatilitu na jiných časových rámcích než je třicetidenní horizont (popisováno v článku VIX Index), tak mohu také vypozorovat stejnou časovou strukturu VVIX Indexu pro jiná časová období v budoucnosti na publikovaných datech, které je možné stahovat ze stránek CBOE, takové analýzy by pak zcela jistě překročily základní rozměr pohledu na VVIX Index, proto je ponechávám k subjektivnímu posuzování a využitelnosti. Mohu tak své poznání volatility a chování trhů mírně postrkovat o další úrovně dál. Alespoň základní poznání VVIX Indexu by se pak mohlo stát jednou z kontrolek na přístrojové desce opčního obchodníka při jeho tradingu. Závěrem uvádím, že VVIX Index nezůstane možná ve své originalitě nějak dlouhodobě osamocen, burza NASDAQ totiž oznámila, že intenzivně pracuje na vývoji svého vlastního indexu volatility a možná se dočkáme podobných odvozenin také u něj….:c)

Sleduj facebook, napiš e-mail nebo tweet