Přijmout neutralitu jako životní postoj by se nemuselo ukázat jako šťastná volba, protože je někdy prostě zapotřebí udělat zásadní rozhodnutí, které může pohnout mým životem v některém z pozitivních směrů. Naopak, přijmout neutralitu jako obchodní rozhodnutí by pro opčního obchodníka mohlo přinést změnu jeho pohledu na jeho obchodní styl a také pomoci vnést do obchodování určitý nadhled a zcela nový přístup při stavbě nejrůznějších obchodů. Co se vlastně takovou neutralitou myslí, jaké jsou její základní vlastnosti a jak by mohlo poznání neutrality pomoci při obchodování bude předmětem následujících článků.

Pokud jsem akciový obchodník, obchodník s futures kontrakty nebo držím dluhopisové portfolio a nemám žádné ponětí o souvisejících opčních kontraktech a jejich fungování, mohu na pojem neutralita zapomenout a dále se nezabývat následujícími řádky. Nepřestává mě však udivovat, že je vůbec možné si například pořídit akciové portfolio a nějakým způsobem jej nezajistit pomocí opčních kontraktů a ponechat jej svému osudu bez přiměřené ochrany. Pominu nyní možnosti hedžování pomocí opačně korelovaných tříd aktiv, ale neznalost investorů s nakládáním s opčními kontrakty, jako jištěním před ztrátou hodnoty takových portfolií je pro mě vždy překvapující. To však není případ dobrých obchodníků, kteří znají základní vlastnosti, hodnotu a význam opčních kontraktů a umí je efektivně využít alespoň pro řízení rizika pořízených podkladových aktiv nejrůznějších typů. Kombinace pořízených podkladů a vhodně pořízených opčních kontraktů pak může vytvořit kvalitní obchodní mix, který může ochraňovat držené portfolio před nečekanými ztrátami současně se zachování možnosti přiměřeného profitu. V základním principu tak bude možné uvažovat o pořizování opčních kontraktů nejrůznějších typů k ochraně a zajištění podkladových aktiv a také zcela opačný přístup, kdy pořízené opční kontrakty lze zajišťovat a přiměřeně ochraňovat pomocí vhodně pořízených podkladových aktiv.

V mnoha článcích na tomto webu jsem ukazoval na možnost k nakoupeným opčním pozicím pořizovat podkladová aktiva (nejčastěji akcie), které měly chránit zisk nebo neprohlubovat ztrátu a v uvedených možnostech jsem několikrát jemně dotkl právě tématu „jakési neutrality“. Protože je to velmi obsáhlé téma, tak po jeho vstřebání bude patrné, že takové přístupy dále rozšiřují možnosti dalšího řízení pozic a mohou lépe reagovat na aktuální tržní situaci a současně lépe a kvalitněji řídit případné profity a ztráty.

Základ Delta Neutrality

Principem tvorby neutrálních pozic není Long/Short kombinace jednotlivých investičních nástrojů s úmyslem vytvářet Market Neutral pozice (Long/Short spready nejrůznějších futures kontraktů nebo arbitráže s akciovými tituly), ale vytvářet neutralitu za použití opční Delta a pozorovat, jak můžou být takové konstrukce užitečné pro můj trading. Podstatu Delta jsem popsal zejména v článku Delta a dotkl se jí také v mnoha dalších souvisejících článcích. Pro nejjednodušší zopakování připomenu, že Delta je vypočítané číslo příslušné každému opčnímu kontraktu na jednotlivý strike v určité expiraci a vyjadřuje zejména, o kolik se změní cena opčního kontraktu, pokud se cena podkladového aktiva zvýší o jeden dolar (u akcií) nebo o jeden bod (u futures kontraktů). Delta také vyjadřuje, nakolik pohyb opčního kontraktu napodobuje pohyb podkladového aktiva. Toto jsou nejběžnější interpretace Delta, se kterými budu pracovat. Long Call AAPL na strike 170 s expirací za měsíc má při ceně akcie AAPL na úrovni 170 USD hodnotu Delta 51 a mohl bych ji pořídit za 360 USD. Znamená to, že pokud cena akcie AAPL vzroste nyní o +1 USD na cenu 171 USD, zvýší se hodnota Long Call AAPL na strike 170 o hodnotu Delta, tedy o +51 USD na cenu (360 USD + 51 USD) na úrovni 411 USD a také naopak, pokud cena akcie AAPL klesne nyní o -1 USD na cenu 169 USD, sníží se hodnota Long Call AAPL na strike 170 o hodnotu Delta, tedy o -51 USD na cenu (360 USD – 51 USD) na úrovni 309 USD. Březnový ropný futures kontrakt se nyní obchoduje za 55.35 bodů, Long Call CL na strike 55 s expirací za měsíc má Delta 58 a stojí 2.23 bodu (2.230 USD). Pokud cena březnového ropného futures kontraktu vystoupá o jeden bod na 56.35 bodů, zvýší se hodnota Long Call CL na strike 55 s expirací za měsíc o hodnotu Delta (2.23 + 0.58) na úroveň 2.81 bodu (2.810 USD) a naopak, pokud cena březnového ropného futures kontraktu klesne o jeden bod na 54.35 bodů, sníží se hodnota Long Call CL na strike 55 s expirací za měsíc o hodnotu Delta (2.23 – 0.58) na úroveň 1.65 bodu (1.650 USD).

Také ale mohu prohlásit, že Long Call AAPL na strike 170 s expirací za měsíc, která má při ceně akcie AAPL na úrovni 170 USD hodnotu Delta 0.51, se bude chovat identicky, jako bych držel 51x Long akcií AAPL pořízených za 170 USD/kus. Pokud bych tedy nyní držel 51x Long akcií AAPL a jejich cena by se zvýšila o +1 USD na hodnotu +171 USD, vydělal bych na těchto akciích právě +51 USD a také naopak, pokud by cena těchto 51x Long akcií klesla o -1 USD na hodnotu 169 USD, prodělal bych -51 USD.

K doplnění obou interpretací pak musím konstatovat, že podkladová aktiva žádnou variabilní Delta nemají. Delta jedné Long akcie je +1 a Delta jedné Short akcie je -1. Růst ceny Long akcie o jeden dolar znamená růst její hodnoty o jeden dolar, pokles její ceny o jeden dolar znamená pokles její hodnoty také o jeden dolar. Ve stejném duchu pak pro Short akcie platí, že pokles ceny Short akcie o jeden dolar znamená profit z jejího držení ve výši jednoho dolaru, růst její ceny znamená ztrátu z jejího držení ve výši jednoho dolaru. 100 akcii, reprezentující množství podkladu pro nejběžnější akciový opční kontrakt tak má hodnotu Delta +/-100, podle toho, jestli jsou akcie Long (Delta je +100) nebo Short (Delta je -100). Futures kontrakty mají také hodnotu Delta +/-100, podle toho, jestli jsou futures Long (Delta je +100) nebo Short (Delta je -100).

Z výše uvedeného shrnutí pak vyplývá, že pokud Delta zobrazuje, nakolik se změní cena opčního kontraktu, tak pokud cena podkladu posílí o jeden dolar nebo bod, musí být hodnota Delta pro Long Call opční kontrakt vždy kladná (růst ceny podkladu způsobuje růst ceny Long Call opce) a naopak hodnota Delta pro Long Put opční kontrakt vždy záporná (růst ceny podkladu způsobuje pokles ceny Long Put opce). Stejná logika pak uplatněná na Short opční kontrakty je opačná, Delta pro Short Call opční kontrakt je vždy záporná (růst ceny podkladu způsobuje růst ceny Short Call opce, což je nepříjemné pro vypisovatele) a Delta pro Short Put opční kontrakt je vždy kladná (růst ceny podkladu způsobuje pokles ceny Short Put opce, což je pro vypisovatele velmi vítané)

Koncept Delta Neutrality

Základem konceptu Delta Neutrality je pak kombinace obou interpretací Delta, jako měřítka růstu ceny opčního kontraktu s ohledem na pohyb ceny podkladového aktiva a poznání, nakolik hodnota Delta zobrazuje simulaci držení množství podkladového aktiva příslušného opčního kontraktu. Vypovídací schopnost Delta o tom, jak se změní hodnota opčního kontraktu při určitém pohybu ceny podkladu a jaké množství podkladu takový cenový pohyb reprezentuje mi může například napovědět, nakolik riziková je má současná akciová nebo futures pozice a jak mohu pořízením vhodného počtu příslušné Delta toto riziko snížit.

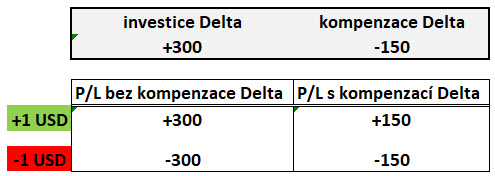

Pro jednoduché pochopení základního principu použití Delta jako kompenzačního a zajišťujícího prvku jsem v obrázku níže zachytil jednoduchou obchodní situaci.

Nakoupení 300 kusů Long akcií jsem pořídil na svůj účet +300 Delta, z výkladu výše vyplývá, že každá Long akcie má Delta +1. Současně s toto investicí jsem pořídil vhodný nástroj, který má zápornou Delta s požadavkem, abych svou nakoupenou akciovou pozici částečně chránil. Volba padla na opční kontrakty se zápornou Delta a pořídil jsem je tak, aby celková záporná Delta vyjadřovala polovinu kladné Delta akciové pozice, tedy -150 Delta. Celková Delta miniportfolia je tak +150. Na obrázku jsou pak zobrazeny situace, kdy cena akcie vystoupala o jeden dolar a klesla o jeden dolar.

Mohu vypozorovat, že při pohybu akcie o +1 USD by byl můj profit na akciích +300 USD a při poklesu o -1 USD by ztráta činila -300 USD, pokud bych žádnou kompenzaci Delta neprováděl. Pokud bych však vyhodnotil situaci s kompenzací Delta, mohu zjistit, že při růstu hodnoty akcie o +1 USD jsem sice na akciích vydělal +300 USD, ale ztratil jsem -150 USD na nástroji, který snižoval hodnotu Delta portfolia, takže můj profit by představoval +150 USD. Při poklesu hodnoty akcie o -1 USD bych ale na akciích prodělal -300 USD, což je velmi nemilé, ale získal bych +150 USD na nástroji, který snižoval hodnotu Delta portfolia, takže má ztráta by představovala pouze -150 USD. Tato velmi jednoduchá úvaha demonstruje nejzákladnější princip kompenzace ztráty na podkladovém aktivu vlivem pohybu jeho ceny a zaslouží si další pozornost. Těžiště pozornosti pak bude v představě, že akcie může nadále stále růst a akcie bude vytvářet další profity, zatímco Delta kompenzačního nástroje bude klesat a profit na akciích bude výrazně vyšší než ztráty na kompenzovaném instrumentu. Opačně mohu mít představu, že cena akcie bude klesat a Delta kompenzačního nástroje se začne zvyšovat, aby při poklesech kompenzovala stále větší část ztráty tvořené na akciích, v případech dramatičtějších poklesů pak bude díky nárůstu Delta na zajištění vyšší, než Delta na akciích a bude vytvářet profit také za situace, kdy cena klesá.

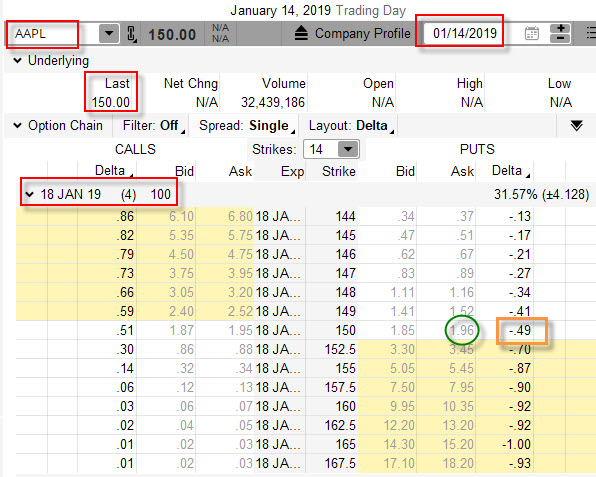

Myšlenky na takové zajištění formou Delta by pak mohly více vyniknout v praktické ukázce. 14.1.2019 se akcie AAPL obchodovala na hodnotě 150 USD. Nakoupil jsem 100 kusů Long akcií za takto „kulatou cenu“. Nechci na této investici prodělat, a proto se poohlížím po nějakém způsobu její ochrany. Vybaven znalostmi načerpanými na tomto webu, otevírám opční řetězec, abych prozkoumal nejvhodnější zajištění formou opčních kontraktů. Protože chci akcie držet velmi krátkou dobu, volba zajištění padne na opční kontrakt s expirací za čtyři dny.

Pokud bych k nakoupeným 100x Long akciím pořídil za -196 USD pozici 1x Long Put na strike 150, pořídil bych dokonalou ochranu mé investice proti propadu ceny držených akcií, která by mě přišla právě na těchto -196 USD. Celá tato pozice by byla Syntetickou Long Call na strike 150, jak jsem ji popisoval v tomto článku a znamenala by, že jsem tuto syntetickou Long Call 150 pořídil za náklad -196 USD a jako u „správné“ Long Call to znamená, že o více než investici do této (byť syntetické) opční pozice složené z Long akcií a Long Put opce ve výši -196 USD nemohu přijít, mohu ale „nekonečně vydělat“ při růstu ceny podkladu – akcií AAPL. Na obrázku níže je vidět profil zisku a ztráty takto zajištěné pozice.

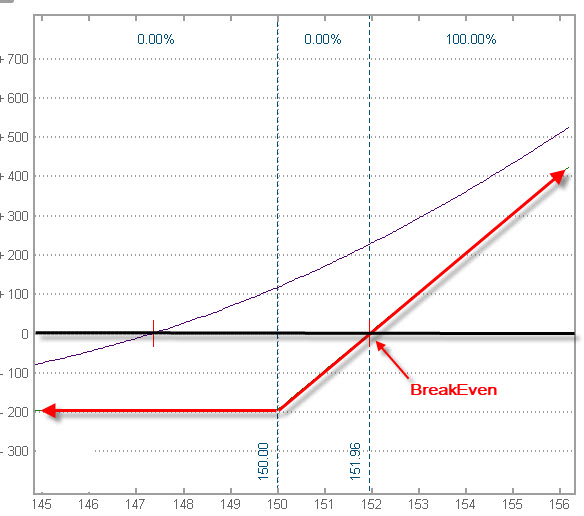

Při aktuální ceně akcie AAPL na úrovni 150 USD mohu utrpět maximální ztrátu -196 USD, proto je vyznačený jediný BreakEven bod na (150 USD +1.96) ceně 151.96 USD, po dosažení této ceny nebudu mít žádný profit ani ztrátu, při jakémkoliv dalším zvyšování ceny již budu na celé pozici vydělávat. Pokud nedosáhnu v době do expirace zajišťující opce hodnoty BreakEven bodu, budu na pozici prodělávat, nejvýše však částkou -196 USD. Tento prodělek se dostaví, pokud bude pohyb ceny akcie AAPL vzhůru nevýrazný, cena bude stagnovat nebo bude jakkoliv klesat. Sázka na Long Call je tak vždy sázkou na uptrend, tedy na dobrý odhad budoucího směru, a to může být velmi obtížné.

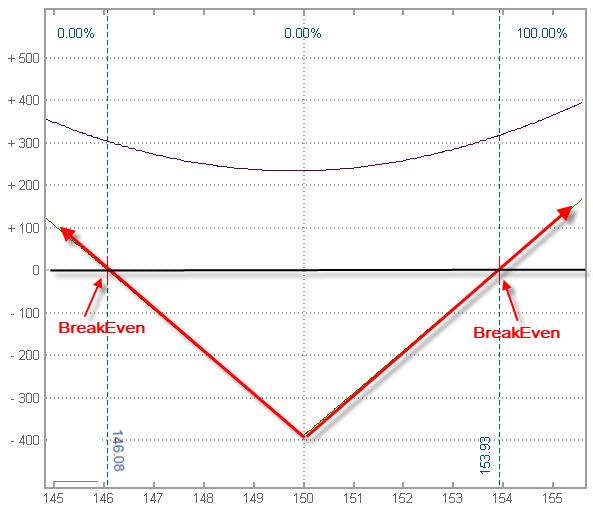

Mohu ale již využít nabyté znalosti o Delta a vypozorovat (podle obrázku výše), že hodnota Delta nakupované zajišťující Long Put 150 opce je -49 (hnědý obdélník v obrázku výše). Záporná hodnota Delta znamená, že při růstu ceny o jeden dolar ztratí má Long Put na hodnotě -49 USD a také to znamená, že tato opce simuluje držení 49x Short akcií AAPL, pokud by cena akcie nyní klesla o jeden dolar, tak při držení 49x Short akcií AAPL bych vydělal +49 USD. Pokusím se nyní tyto znalosti přenést do mého obchodu. Protože Delta mých 100x Long akcií AAPL je nyní +100, pokusím se její hodnotu „neutralizovat“ nakoupením dvou Long Put opčních kontraktů na strike 150, každý s hodnotou Delta -49, vydal bych -392 USD a dokázal bych tak upravit hodnotu Delta (2* -49) o celkových -98 Delta, konečná pozice 100x Long akcií AAPL a 2x Long Put 150 by pak měla celkovou Delta (100-98) na hodnotě +2. Taková pozice sice není zcela ideálně a přesně Delta Neutrální, ale při její hodnotě +2 ji můžeme za téměř neutrální považovat. Co to znamená? Odebral jsem své pozici v tuto chvíli riziko plynoucí z pohybu akcie AAPL kterýmkoliv směrem. Nemám již nyní čistou pozici Syntetické Long Call na strike 150, ale pozice se přetvořila na pozici s jiným profilem zisku a ztráty, který je zobrazen na obrázku níže.

Při ceně akcie AAPL na úrovni 150 USD jsem vydal -392 USD, abych nakoupil dvě Long Put opce na strike 150. Tyto náklady musí být uhrazeny, abych vytvořil při expiraci na této pozici profit. Zběhlejší opční obchodník jistě zaregistroval, že zobrazený RiskProfile odpovídá opční kombinaci Long Straddle. Je to pochopitelné, protože pokud budou ceny 100x Long akcií AAPL narůstat, musí svým uptrendem vydělat na investici do obou Long Put 150 opcí, proto je „horní“ BreakEven bod na úrovni (150 USD + 3.92) ve výši 153.92 USD (v obrázku 153.93 – odlišnost o jednu desetinu vzniká patrně zaokrouhlováním). Pořízením dvou Long Put opcí na strike 150, každá s Delta -49 a celkovou Delta -98, mohu při poklesu pozorovat, že se tyto budou chovat, jako bych měl současně -98 Short akcií AAPL, tento pokles pak bude rovněž generovat profit, který musí zaplatit náklady na pořízení těchto obou Long Put opcí 150. Protože pokles pod pořizovací cenu pozice bude znamenat, že obě Long Put 150 budou nabírat na své hodnotě, bude pokles pod hodnotu (150 USD – 3.92) = 146.08 USD znamenat, že náklady budou na cenovém poklesu akcií AAPL na úroveň 146.08 USD zcela uhrazeny a budou mým „spodním“ BreakEven bodem mé celkové pozice. Toto však není vše, při poklesu se bude nadále zvyšovat Delta mých 2x Long Put opcí až k možné hranici -100 pro každou z nich. V takovém případě bude jedna z mých Long Put opcí s Deltou -100 zcela kompenzovat ztrátu na držených 100x Long akciích AAPL s hodnotou Delta +100 a druhá z Long Put opcí 150, s momentální hodnotou -100 Delta bude simulovat držení -100x Short akcií AAPL, mohu tak tvořit „neomezený“ profit také při poklesu akcií pod „spodní“ BreakEven bod. Ve shrnutí pak překonáním hodnot BreakEven bodů ve kterémkoliv směru mohu mít neomezený profit plynoucí buď z držení 100x Long akcií AAPL (které zaplatily pořízení 2x Long Put) nebo profit ze 100x Short akcií AAPL, simulovaných drženou druhou Long Put 150. Protože jsou BreakEven body v symetrické vzdálenosti od pořizovací ceny podkladu, mohu pak zobrazený Risk profile pokládat za zobrazení pozice Syntetického Long Straddle na strike 150. Stejné vlastnosti by pak opravdu měl klasický Long Straddle sestavený pouze z Long Call 150 a Long Put 150, pokud bych jej pořídil za -392 USD, je pak na zvážení, jestli investice do 100x Long akcií AAPL takto zajištěných Delta Neutral pozicí 2x Long Put není lépe nahradit nákupem opčního Long Straddle 150 za daleko menší kapitálovou investici se stejným profilem zisku a ztráty. Pohledem na obrázek výše s cenami opčních kontraktů mohu jednoduše vypozorovat, že Long Call na strike 150 by mě stála -195 USD, takže za investici do přímého „čistě opčního“ Long Straddle na strike 150 by mě přišla (-196 USD za Long Put -195 USD za Long Call) na -391 USD, nemusel bych tak vynakládat 7.500 USD na marginový požadavek na držení 100x Long akcií AAPL. Články o Syntetických pozicích na mém webu budiž nyní rozšířeny také o pozici Syntetického Long Straddle

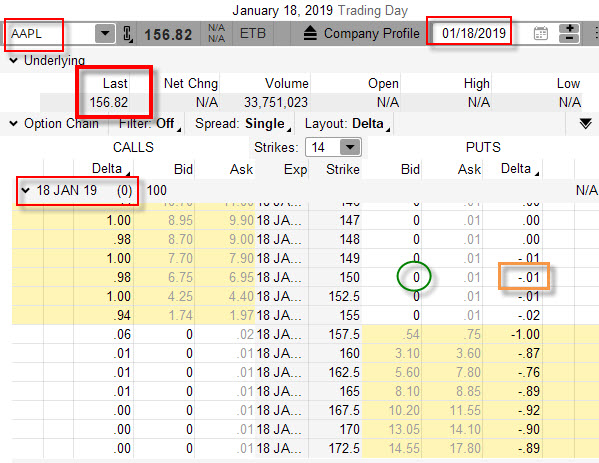

Jak nakonec ukázkový obchod dopadl? Při expiraci za čtyři dny od sestavení Delta Neutral pozice se 100x Long akciemi pořízenými za 150 USD/kus a investicí ve výši -15.000 USD a „neutralizujícími“ 2x Long Put opcemi na strike 150 za -392 USD, celkově tedy s náklady ve výši -15.392 USD, dopadl celý obchod tak, jak je zachycen na níže uvedeném obrázku.

Cena akcií AAPL za týden držení pozice vystoupala na hodnotu 156.82 USD a posílila tak o +6.82 USD/kus a přinesla mi profit na akciích ve výši +682 USD. Tyto akcie bych mohl prodat za +15.682 USD, při nákladech -15.392 USD jsem tak mohl zaznamenat profit ve výši +290 USD. Obě Long Put opce 150 vypršely jako bezcenné. Zdálo by se tak, že zajištění a Delta Neutralizace nakonec nebyly vůbec zapotřebí a k výdělku by mi postačilo pouhé držení Long akcií. Je také pravdou, že celý obchod zakončil s profitem zejména díky masivnímu uptrendu na akciích, který bez problémů vydělal na nakoupenou ochranu. Nemohu však nic takového v žádném případě předvídat, takže je nakonec takové konstatování o zbytečnosti ochrany a zajištění neutrality bezpředmětné.

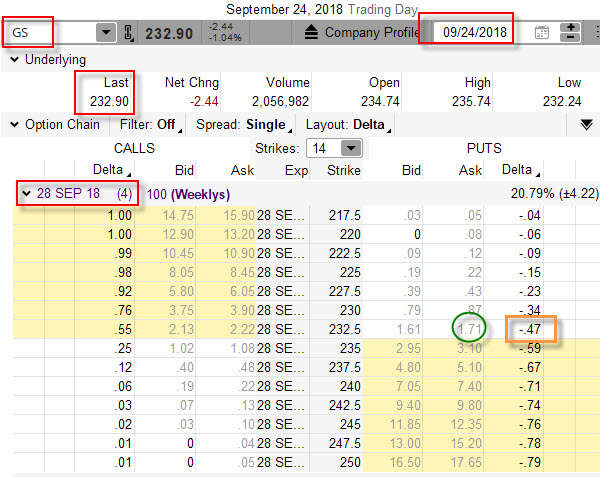

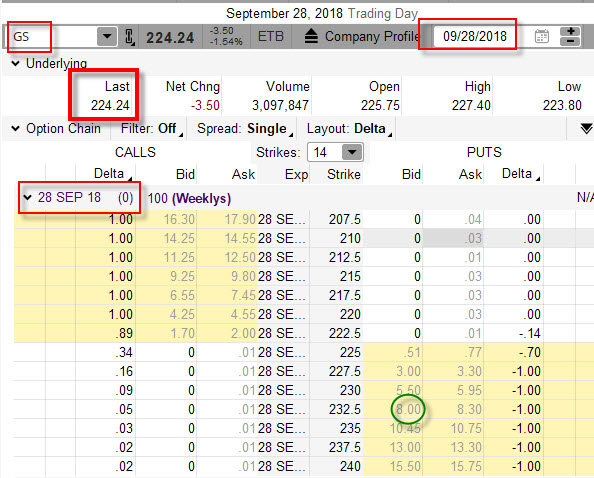

V dalším z příkladů bych pak pro doplnění chtěl ukázat opačnou situaci. 24.9.2018 jsem se rozhodl vsadit na akcie GS a nakoupit 100x Long akcií za cenu 232.90 USD ve víře, že cena akcií bude pokračovat v růstu a já na těchto akciích vydělám. Pro volbu Delta Neutralizace jsem se rozhodl pro opční kontrakty Long Put na strike 232.50, jejichž parametry jsou viditelné na obrázku níže.

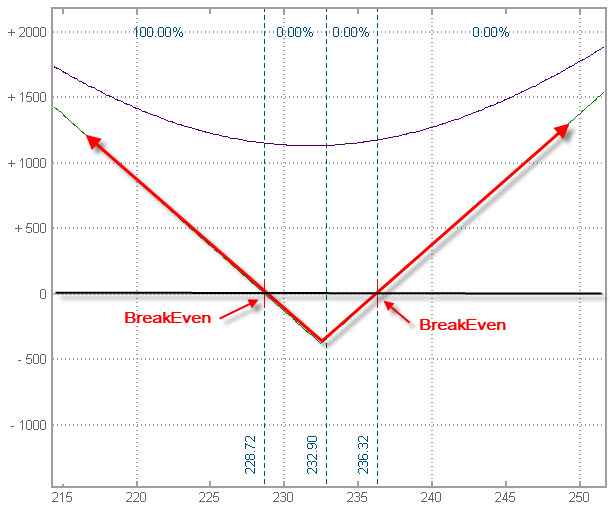

Je patrné, že jsem si pro jednoduchou demonstraci vybral opět opční kontrakty s týdenní expirací. Za tyto 2x Long Put opční kontrakty jsem zaplatil (2x -171 USD) částku -342 USD. Protože jsem za akcie utratil -23.290 USD, činí s pořízením Long Put opcí za -342 USD má celková investice nyní -23.632 USD. Mých +100 Delta představující 100x Long akcií GS je kompenzováno -94 Delta, kterou jsem pořídil nákupem dvou Long Put 232.50 s -47 Delta pro každou z nich. Má celková pozice je +6 Delta a je tak téměř Delta Neutrální a představuje pro danou chvíli risk stejný, jako bych držel 6x Long akcií GS, což představuje v tuto chvíli téměř bezvýznamné riziko. Mohu si také zobrazit RiskProfile celého obchodu na níže uvedeném obrázku.

BreakEven body představují hodnoty, kdy nebude má pozice ztrátová a vydělá zejména na pořízené „kompenzační pomůcky“ „Horní“ BreakEven bod je na úrovni pořizovací hodnoty akcie a ceny pořízení obou Long Put (232.90 USD + 3.42) na hodnotě 236.32 USD. Uptrend na akciích musí jednoduše vydělat +342 USD, při vyšším výdělku již mohu počítat s profitem. „Dolní“ BreakEven je vypočítán stejným postupem, ale protože jsou strike Long Put 232.50 vzdálené od aktuální ceny 232.90 částkou 0.40 USD, musím tuto skutečnost, že jsou nakoupené opce o 0.40 USD mírně „mimo peníze“ zahrnout do výpočtu BreakEven bodu, tento tedy bude odvozen od ceny strike 232.50 USD – 3.42 cena nakoupených opcí – 0.40 hodnota „mimo peníze“, takže celková hodnota „spodního“ BreakEven bodu bude 228.68 USD. Pokles na tuto cenu zaručí, že nebudu mít ztrátu ani profit, hlubší propad již bude pro mě výdělek. S takto pořízeným Delta Neutral obchodem vytvořeným nakoupením Long Put opcí k držené akciové pozici a s týdenní perspektivou držení vyčkávám, jak se bude situace na trzích vyvíjet.

Mé očekávání růstu ceny akcie se v žádném případě nepotvrdilo a cena titulu GS začala oproti předpokladům klesat. Na obrázku níže je situace za čtyři kalendářní dny při pátečním expiračním Close

Cena akcií GS poklesla na 224,24 USD. Pokud bych neměl žádné opční pozice, tak bych na držení akcií prodělal (224.24 USD – 232.90 USD) neuvěřitelných -866 USD, což by bylo velmi nemilé. Protože jsem však volil dobrou ochranu, která při pořízení znamenala kompenzaci rizika plynoucího s pohybu podkladu ve formě Delta Neutral nákupu 2x Long Put 232.50, mohu nyní spokojeně přihlížet takovému dramatickému poklesu a nakonec také počítat s profitem. K původním nákladům ve výši -23.632 USD mohu připočítat tržbu za automatické uplatnění 1x Long Put 232.50, která mi umožňuje prodat mé akcie GS za cenu strike, tedy za 232.50/kus a získat za prodej těchto akcií +23.250 USD. Tato transakce pak způsobí, že mám již nyní jen náklady ve výši (-23.632 USD + 23.250 USD) pouhých -382 USD a mám ještě jednu Long Put 232.50, která je hluboce „v penězích“ a podle obrázku bych ji mohl prodat za +800 USD. Mě se však více líbí varianta s nákupem 100x Long akcií GS těsně před pátečním Close za cenu 224.24 USD s výdajem -22.424 USD a vyčkáním na automatické uplatnění mé Long Put 232.50 při expiraci, protože mi přinese tržbu z prodeje těchto nakoupených akcií za cenu strike, tedy opět za 232.50/kus a celkový příjem +826 USD (tedy o 26 USD vyšší než za prodej opce na volném trhu). Mohu pak celý obchod bilancovat s profitem (-382 USD + 826 USD) ve výši +444 USD.

Přestože tedy má sázka na růst ceny nakoupených akcií nevyšla a stal se pravý opak, mohl bych nakonec počítat s dosti podstatným profitem. Vytvoření Delta Neutral pozice s mými nakoupenými akciemi zabezpečilo, že jsem mohl takovému dramatickému poklesu přihlížet nikoliv s obavami, ale dokonce s nadějí na velkou dávku profitu. Protože se, ve světle výše uvedeného tvrzení a tvaru RiskProfile, opět jednalo o obchodování Syntetického Long Straddle na strike 232.50, mohu se zamyslet, jestli by nakonec opět nebylo pohodlnější pro můj účet nakoupit při vstupu do obchodu namísto akcií a 2x Long Put přímý opční Long Straddle 232.50, tento bych pak podle obrázku se vstupní pozicí výše mohl pořídit za (-222 USD za Long Call a -171 USD za Long Put) celkovou investici -393 USD.

V obou případech jsem popisoval vytvoření Delta Neutrality a jejího výsledného chování při držení Long akciového titulu současně s nakoupenými Long Put opcemi. V prvním případě se potvrdil původně odhadovaný trend s růstem ceny akciového titulu a v druhém případě naprostý omyl v tomto náhledu na budoucí cenový vývoj. Je jasné, že zcela obdobný přístup mohu použít při přesvědčení, že se trhy budou vyvíjet opačně a budou klesat a já vytvořím pozici Short podkladu (akcie, futures) se zápornou Delta a tuto příslušně „neutralizuji“ nakoupením odpovídajícího množství Long Call opčních kontraktů s odpovídající opačnou kladnou Delta

Patrně již nyní se ukazuje, že zásadním problémem takových obchodů bude investice do nástrojů, které vytvářejí Delta Neutralitu a na jejichž pořízení bude nutné pohybem podkladu vydělat. Je jasné, že pokud bych chtěl takové obchody takto strukturovat, budu patrně vyhledávat období, kdy budou tyto instrumenty (Long opční kontrakty) velmi levné, proto bych patrně vyhledával tituly, které se nacházejí v obdobích ultranízké Implied Volatility. Mohu také vsadit na období, kde sice Implied Volatilita nebude nízká, ale budu mít zaručeno, že nastane značný pohyb, například při vyhlašování hospodářských výsledků příslušného akciového titulu nebo obecně při příležitosti významné fundamentální zprávy.

V článku je zachycen náznak principu Delta Neutrality, jako přístupu, kdy se snažím ochránit pořízené podkladové pozice a je mi nakonec i jedno, kterým směrem se příslušné trhy vydají. Tento jednoduchý přístup odhaluje pouze základní principy, které stojí za to promýšlet a dále rozvíjet, použité příklady byly pouze demonstrativní, protože je jasné, že například při déletrvajícím držení pozice mohu nakoupit neutralizující opční kontrakty sice za vyšší cenu, mohu se ale spoléhat na vyšší pravděpodobnost zásadnějšího pohybu na podkladovém aktivu. Smyslem článku také bylo rozlišit jednoduché zajištění pozice proti nečekanému pohybu opčním kontraktem, který nezpůsobuje Delta Neutralitu (Syntetická Long Call vytvořená Long akciemi a jedinou Long Put) a vyznačení výhody možnosti profitovat při nečekaných pohybech při vytvoření neutrální pozice. Stojí také za zamyšlení, že pokud nečekám od drženého akciového titulu jiné výhody (Dividenda), tak zda není moudřejší a možná i ekonomicky výhodnější její držení napodobit další poznanou syntetickou pozicí :c)

Sleduj facebook, napiš e-mail nebo tweet

Díky za dobře popsaný a vysvětlený princip použití delty na tvorbu neutrálních pozic.U obou použitých příkladů by mne zajímalo, jaký způsob obrany a pokud vůbec bys použil při méně pohyblivém podkladu.

A dovolím si upozornit na překlep ve větě “ Delta pro Short Put opční kontrakt je vždy kladná (růst ceny podkladu způsobuje růst ceny Short Put opce, což je pro vypisovatele velmi vítané) „, kde podle mne má být místo „způsobuje růst ceny“ správně „způsobuje pokles ceny“.

Zdravím

Ahoj,

díky za opravu, jasně, že růst ceny podkladu způsobuje pokles ceny Put opcí, už jsem to opravil, děkuji za pozorné čtení. Toto je první článek, jako úvod do problematiky k pochopení Delta Neutrality, pokud bych takto „neutralizoval“, tak určitě by mým hlavním nepřítelem by byl „nepohyb“ na podkladu. Celé to budu dále více rozvíjet, než jen takto jednoduchý pohled na Delta Neutralitu, takže také na tuto otázku snad bude později zodpovězeno, Jirka :c)

Díky za zajímavý článek. Jen z mého pohledu, je jednodušší aplikovat čístě „opční“ long straddle než kombinaci akcie-opce. Zde jen ještě upozornění na drobný překlep : „. K původním nákladům ve výši -23.632 Kč mohu připočítat tržbu za automatické uplatnění 1x Long Put 232.50, která mi umožňuje prodat mé akcie GS za cenu strike, tedy za 232.50/kus a získat za prodej těchto akcií +23.250 USD“ předpokládám, že má být místo Kč spíše USD. Michal

Ahoj, no jasně, že tam mají být dolary a nikoliv koruny, už jsem to opravil a díky za pozorné čtení. Jirka :c)