V minulém článku VIX Index jsem otevřel základní téma týkající se derivátů volatility tím, že jsem se snažil popsat konstrukci samotného výpočtu VIX Indexu, ze které vyplynuly základní principy jeho fungování a vlivy, které způsobují jeho pohyb. Z článku vyplynulo, že podstatou je „měření napětí“ na OTM opcích podkladového aktiva SPX s horizontem 30 dnů. Změna cen takových opcí, vyvolaná zvýšenou nebo sníženou poptávkou, pak určuje změny hodnoty této pozorované entity – VIX Indexu. Nic dalšího nám prozatím jeho hodnota nesděluje.

Vynálezci vzorce, podle kterého se vypočítává hodnota VIX Indexu, tento vzorec sestrojili tak, aby měl základní kvalitu – změřit napětí na cenách OTM opčních kontraktů bez ohledu na cenu podkladového aktiva. Protože je výpočet navržen tak, aby se cena podkladu (SPX) „odhmotnila“ od ceny VIX Indexu, tak změna hodnoty SPX nemá na cenu VIX Indexu žádný vliv. Je tedy jedno, jestli je hodnota SPX 1500 bodů nebo 2600 bodů, úroveň hodnoty VIX Indexu odráží momentální náladu a apetit pořizovat nebo nepořizovat OTM opce na tento podklad (SPX), ať jsou motivy těchto nálad a apetitů jakékoliv. To je třeba si neustále uvědomovat.

K výpočtu VIX Indexu podle předchozího článku jsem použil jednoduchý Excel a zároveň připomněl, že by nemělo být ambicí si takový výpočet sám provádět, když jeho hodnoty nabízí všechny obchodní platformy. Pokud bych se držel naznačených principů vzorce pro výpočet VIX Indexu, tak bych mohl tuto „VIX Technologii“ – tedy zadané parametry výpočtu jeho hodnoty, použít i pro jiná podkladová aktiva, než je SPX. Jeho výsledkem by pak mohly být odrazy nálad investorů investovat do OTM opčních kontraktů těchto jiných podkladů a z tohoto následně usuzovat pro nějaké vlastní obchodní rozhodnutí. Bylo by to patrně pracné, nikoliv však softwarově neřešitelné, pokud bychom měli k dispozici historické ceny opcí na požadovaných strike a mohli si tak vytvořit databázi pro výpočet historických a současné hodnoty VIXu pro každé jednotlivé, mnou sledované podkladové aktivum. Jednoduše řečeno bych implementoval výpočet VIX Indexu na opční kontrakty jiných podkladů, než je SPX, například akcie HD (Home Depot Inc.), PFE (Pfizer Inc.) či čehokoliv jiného.

Pro prvotní zjištění, jestli by bylo takové mé počínání k nějakému užitku (počítání jakéhosi VIX na libovolný podklad), by mohlo být užitečné se zabývat podobnými výpočty, které za mě již udělal někdo jiný. Tyto kalkulace provádí například jeden z nejvýznamnějších organizátorů opčního trhu – burza CBOE. Tato instituce totiž pomocí VIX Technologie sleduje několik takových hodnot, tedy výsledků výpočtu naměřeného „napětí na OTM opcích“ u jiných podkladů, než je SPX, a to (mimo jiné) u několika nejlikvidnějších obchodovaných akciových titulů.

Hodnoty těchto „VIX akciových“ indexů jsou volně ke stažení ze stránek CBOE a je zajímavé si tato data alespoň prohlédnout a zjistit, jestli by mohla být k nějakému užitku.

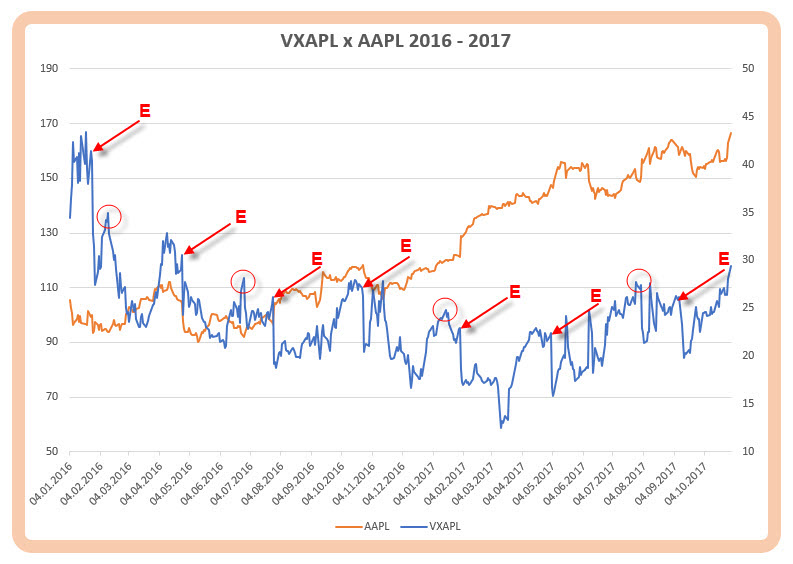

AAPL vers. VXAPL

Výpočet VIX (použití metody jeho výpočtu) pro podkladovou akcii AAPL (Apple Inc.) je označen tickerem VXAPL. Vynesení dvouletých zjištěných hodnot VXAPL vypočteného stejným způsobem jako VIX Index, ovšem za použití OTM opcí akcie AAPL, nabízí zajímavý obrázek.

Značně roztřesenou křivku „naměřeného napětí“ na OTM opcích formují samotné pohyby akcie AAPL utvářené nejrůznějšími tržními vlivy a fundamentálními událostmi, týkající se buď samotného titulu nebo třeba technologického sektoru a také možná celého trhu. Na grafu jsem vyznačil červenými šipkami přesně dny, kdy probíhalo vyhlašování Earnings, jako událost, která zvyšuje očekávání pohybu na podkladu s jistotou. Pokud bych se na graf zadíval pozorně, není možné si nevšimnout, jak se hodnota VXAPL dramaticky zvyšuje před Earnings a v mnoha případech vrcholí v krátkém období těsně před nimi. Protože výpočet VIX využívá opční kontrakty s životností třicet dnů, mohu pak opět upozornit, že zabývat se vývojem Implied Volatility v období před Earnings má svůj smysl a nemusím se nutně zabývat pouze opčními kontrakty s expirací bezprostředně po vyhlášení hospodářských výsledků. Mimo vrcholy vytvořených Earnings je mnoho dílčích vrcholů, které jsou způsobeny jinými důvody (červené kroužky). Pokud bych si tyto vrcholy na VXAPL promítl do cenové křivky samotného AAPL, zjistil bych s jistotou, že dílčí vrcholy na VXAPL, mimo vyhlašování hospodářských výsledků, korespondují s dílčími dny na akcii AAPL vytvořenými mimo tyto Earnings. Jednoduché potvrzení, že poklesy na akcii jsou doprovázeny nárůsty tohoto VXAPL indikátoru. Pro investora do akcií AAPL by toto možná mohla být další dobrá informace do mozaiky důvodů, proč například vstupovat/nevstupovat do pozice právě na těchto „neobvyklých“ vrcholech nebo v okamžicích obratu trendu na tomto naměřeném napětí pomocí této veličiny. Není si totiž možné nevšimnout, že „výstřely“ VXAPL jsou velmi ostré a při vzedmutí jejich hodnoty do nějaké neobvyklé lokální výše je doprovázeno prudkým návratem do jejich „normálních hodnot“. Toto chování je koneckonců vlastní téměř všem derivátům volatility, jak vyplyne z následných článků.

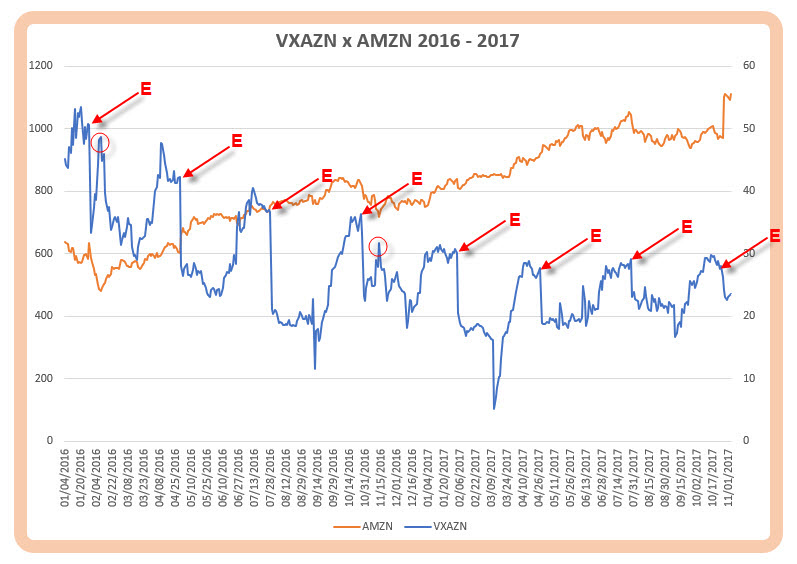

AMZN vers. VXAZN

Stejná demonstrace pomocí dvouletého grafu zjištěných hodnot očekávané třicetidenní volatility na podkladu AMZN (Amazon.Com Inc), které je označeno tickerem VXAZN, vypočtená VIX Technologií.

Na obrázku jsou opět vyznačeny období vyhlášení Earnings. Mimo významnějších vrcholů na hodnotě VXAZN v levé části grafu a uprostřed grafu (červené kroužky) byly jeho hodnoty téměř zcela utvářeny vyhlašováním hospodářských výsledků. Tyto dílčí vrcholy pak také opět odrážejí cenová dna podkladové akcie a samozřejmě potvrzují souvislost nárůstu volatility související s poklesem ceny podkladového titulu. Lze si také povšimnout, že okamžik zveřejnění Earnings není vždy tím okamžikem, kdy očekávaná volatilita kulminuje ve svém maximu.

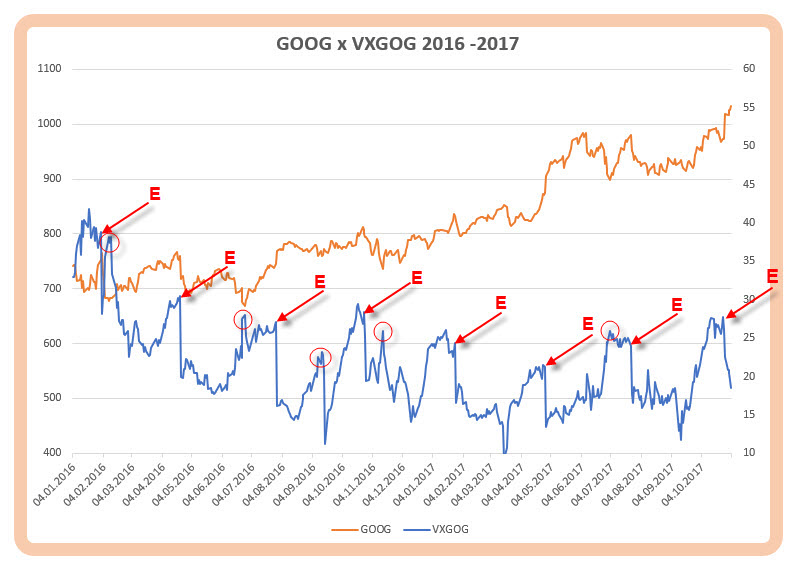

GOOG vers. VXGOG

Dvouletý graf ceny akcie GOOG (Alphabet Inc.) v porovnání s vypočtenými hodnotami „Gůglovského VIXu“, označeného tickerem VXGOG.

Téměř stejný vizuální zážitek, jako u předcházejícího titulu AMZN. Významnou hybnou silou utvářející cenu tohoto nástroje volatity je zcela jistě vyhlášení hospodářských výsledků. Mimo tyto významné podnikové fundamentální události pak VXGOG vytvořil několik významnějších vrcholů, které opět odpovídají zaznamenané a výše uváděné souvislosti s propadem ceny této podkladové akcie.

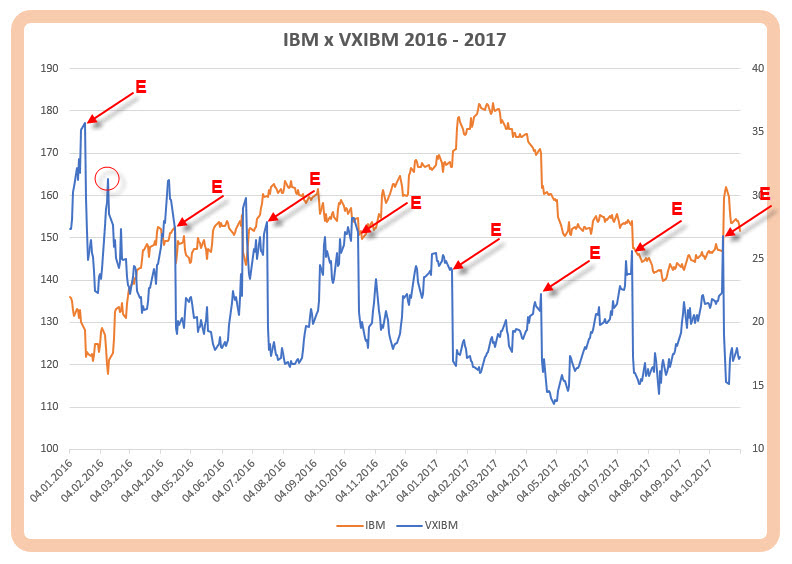

IBM vers. VXIBM

Také na titul IBM (International Business Machine Com) mohu ze stránek CBOE čerpat data zpracovaná VIX technologií, tedy očekávanou třicetidenní volatilitu na tuto podkladovou akcii. Tento vypočtený VIX je označen tickerem VXIBM.

Opět je patrné, že hlavním strůjcem vydatných pohybů na VXIBM je fundamentální událost – vyhlašování hospodářských výsledků. Jediný podstatný pohyb na tomto nástroji (mimo Earnings) je pozorovatelný v levé části grafu (červený kroužek) a byl jasným indikátorem propadu sledovaného titulu. Velmi patrné jsou dramatické poklesy očekávané volatility bezprostředně po vyhlášení výsledků. Stejně jako u samotného VIX Indexu je v z tohoto i předcházejících obrázků patrný support na úrovni 10 bodů, pod který takto spočítaná očekávaná volatilita neklesá.

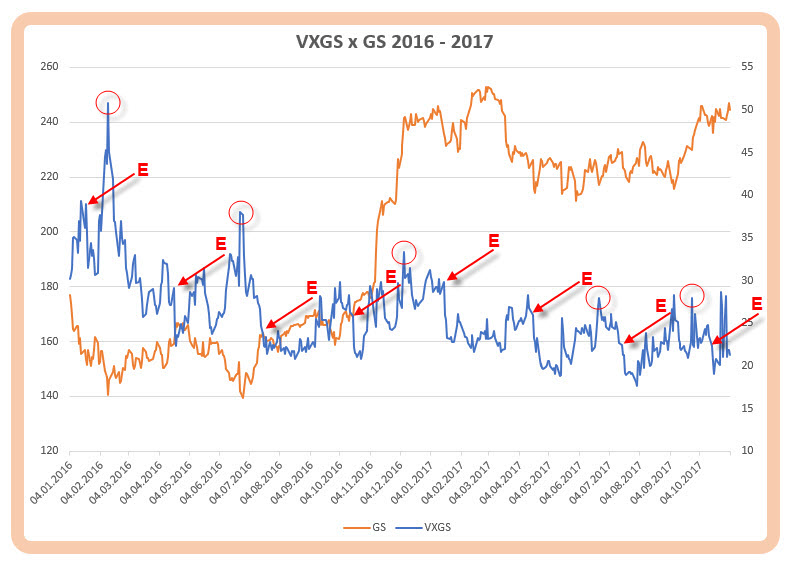

GS vers. VXGS

Dvouleté zobrazení očekávané třicetidenní volatility na bankovní titul GS (Goldman Sachs Inc.) nepřináší nic pozoruhodného, co by nebylo k vidění na předcházejících obrázcích. Takové vypočtené hodnoty na tento podklad jsou pak označeny jako VXGS.

Mimo značné pohyby způsobené vyhlašováním hospodářských výsledků jsou k vidění další vrcholy mezi těmito událostmi, většinou opět silně provázané na pokles ceny akcií tohoto titulu (červené kroužky). Ústup z těchto lokálních maxim na tomto nástroji pak provází následný uptrend na podkladu, takže by mohl být také dobrým doplňkovým indikátorem příchodu nějakého trendu. Není zde již tak patrná téměř pravidelná „pilovitá křivka“, jejíž ostré zuby jsou utvářeny téměř výhradně Earnings.

Ve shrnutí by se pak dalo konstatovat, že pozorování tohoto nástroje očekávané volatility na vybraných akciích vypočtené „VIX Technologií“ potvrzuje pravidlo o zvyšování úrovně volatility (potažmo ceny opčních kontraktů) před příchodem významné fundamentální zprávy (Earnings…) a následný prudký pokles bezprostředně po odeznění takového fundamentu. Může také signalizovat jinou aktivitu na těchto titulech a pokud bych mohl zaznamenávat jeho „neobvyklé“ úrovně, tak bych mohl takové úrovně využít k identifikaci možného trendu nebo jeho obratu. Namátkou by vypisování Put opčních kontraktů nebo Put Bull Spreadů pod aktuální cenou ve chvílích lokálních maxim těchto nástrojů nemuselo znamenat úplně špatnou volbu.

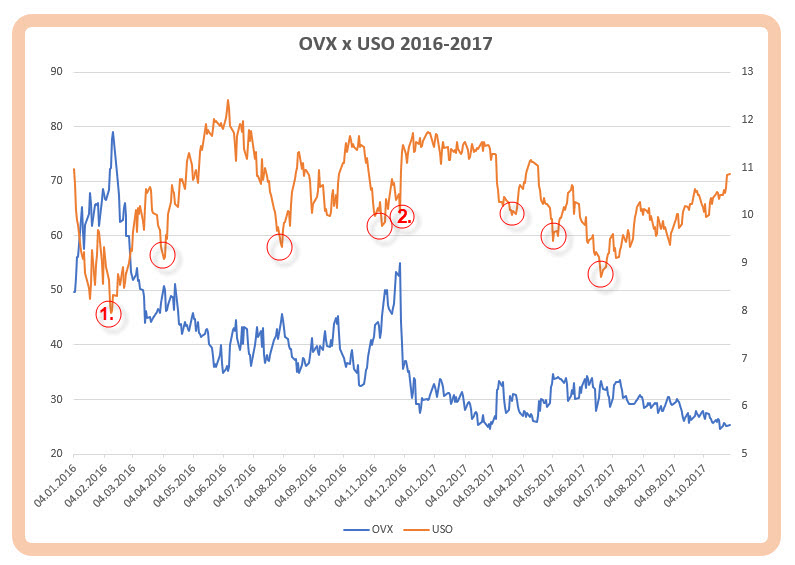

USO vers. OVX

Ze stránek CBOE lze získat také data o očekávané třicetidenní volatilitě nejen výše uvedených akciových titulů, ale také oblíbených ETF. Mezi nejoblíbenější komoditní ETF bezesporu patří USO, ropné ETF odrážející pohyby futures kontraktů na Crude Oil (CL), které se obchodují na NYMEX. Takto vypočtené očekávání je označeno tickerem OVX.

Protože se tohoto ETF netýkají žádné vyhlašování hospodářských výsledků, vyznačil jsem na grafu body, kdy došlo na tomto podkladovém ETF k obratu jeho trendu. Přestože je vyznačený první cenový obrat vlevo a uprostřed grafu (kroužek 1. a kroužek 2.) doprovázen značným pohybem na OVX – vypočteném nástroji očekávané třicetidenní volatility, tak v jiných případech již nejsou takové cenové obraty na podkladu USO tak patrné a sledovatelné na OVX. Pravděpodobně bych v danou chvíli nemohl vůbec určit, s ohledem na minulý vývoj, zda se jedná o dosti vysoký nárůst OVX k tomu, aby mohl potvrdit nějaké obchodní rozhodnutí. Pouze obrovský a nepřehlédnutelný uptrend na sledovaném nástroji OVX by mohl navodit dojem nějaké blížící se změny.

Na stránkách CBOE je možné pozorovat i jiná velmi likvidní ETF a jejich očekávanou třicetidenní volatilitu vypočítanou pomocí VIX Technologie, například ETF s tickery GLD sledující cenu zlata, EEM – trhy Emerging Markets, FXE – ETF odrážející hodnotu EUR k USD nebo XLE – ETF odrážející hodnotu energetických titulů obsažených v indexu S&P 500. Myslím si, že stažení těchto dat a jejich porovnání s daty podkladů v jednoduchém Excelu zvládne každý běžný uživatel, nebudu se tedy o těchto titulech dále rozepisovat

Nabízí se otázka, jestli to vůbec k něčemu je a jestli se to dá v praxi nějak smysluplně využít. Nevím, osobně tyto údaje nevyužívám, protože nejsem primárně akciový obchodník. Smyslem článku ale bylo ukázat, že popsaná výpočetní technika, kterou je stanovována hodnota VIX Indexu, se dá použít i na jinou skupinu obchodovatelných nástrojů – akcií a také ETF. Toto poznání, že něco takového je již vypočteno a funguje také na těchto obchodovaných titulech, by mohlo být velmi vhodným doplňkem k obchodním rozhodnutím v přímé souvislosti s těmito konkrétními podkladovými aktivy. V této souvislosti pak stojí také za připomenutí, s odkazem na úvod článku, že měření očekávané volatility pomoci takového výpočtu zcela odebírá těmto hodnotám souvislost s cenou podkladových akcií. Protože se ceny akciových titulů mění překotněji a dramatičtěji než je hodnota například indexu SPX, nebylo by možné takové očekávání volatility, promítnuté do cen OTM opčních kontraktů na výše uvedené vybrané akcie, vůbec pozorovat a natož srovnávat. Pokud akcie AAPL posílí ze dne na den o 2%, pak se změní ceny OTM opčních kontraktů také, protože do výpočtu jejich ceny (například podle Black-Scholesova modelu) vstupuje cena podkladu jako významný cenotvorný prvek. Zjistit ale, jestli je zvýšení ceny těchto opcí proporcionální k nárůstu ceny akcie pouhým okem zjistitelné není. Pohledem na hodnotu VXAPL ale mohu zjistit, jestli se jeho hodnota nenachází na nějaké neobvyklé výši (například blízko hodnoty 30) a z tohoto usoudit, jestli se například díky jeho vysoké hodnotě nenachází ceny těchto opcí na nějaké přijatelné výši vhodné například pro jejich výpis.

Uchopitelnějším, podstatnějším a patrně obchodně využitelnějším pak bude pozorování nasazení této „VIX Technologie“ nikoliv na jednotlivé akciové tituly, ale na celé akciové indexy, a to jiné, než je S&P 500, o tom ale až v dalším článku.

Sleduj facebook, napiš e-mail nebo tweet

Já bych si jen dovolil dodat, že uvedené grafy (VXAPL, VXAZN, OVX…) lze zobrazit i přímo v TOS a není k tomu potřeba Excel 🙂

Jasně, jde to zobrazit v TWS, TOS a dalších běžných platformách. Stažení do Excelu ze stránek CBOE pak může sloužit k „různým experimentům“… :c)