V minulých dvou článcích jsem se zabýval existencí Ratio Spreadů s pořízenou Long opcí za současného pořízení dvou Short opčních kontraktů. Tento nestejný počet současně pořízených opcí se stejnou expirací pak generoval určité vlastnosti takové opční kombinace a z ní vyplývající nutnost jejímu dokonalému porozumění a ostražitosti při případném obchodování. Tyto nástrahy jsem pak podpořil praktickou ukázkou s opčními kontrakty na podkladové aktivum ES (E-mini futures S&P 500) spolu s kroky, které by mohly vést k dostatečně bezpečnému obchodování takové strategie.

Ratio Spread 1:2 (jedna Long opce a dvě Short opce) jsem přirovnal k „invalidnímu motýlovi“ protože na rozdíl od kombinace Butterfly chybí při pořízení Ratio Spreadu 1:2 jedna Long opce. Absence této Long opce pak vytváří diametrálně nebezpečnější profil zisku a ztráty než kombinace Butterfly, kde je risk omezen pouze náklady na jeho pořízení, kdežto u Ratio Spreadů hrozí možnost neomezené ztráty díky existenci nekryté Short opce. Proč jsem se vůbec obchodováním takové nebezpečné pozice vůbec zabýval? Protože se dá přiměřeně řídit a při správném vstupu a následném zajištění a řízení mohu vstupovat do takového Ratio Spreadu s velmi malými náklady (dokonce s kreditem) a při očekávaném vývoji tak vytvářet velmi dobré vyhlídky na dobrý profit. Obchodování Ratio Spreadů nabízí řadu přístupů a variant, v tomto článku se pokusím popsat některé z nich.

Kredit

Sestavení Ratio Spreadu 1:2 může být doprovázeno různými požadavky na vstup a tyto požadavky pak mohu nějakým způsobem kvantifikovat a rozdělit. Nyní se již nebudu zabývat myšlenkou vhodnosti vstupu do pozice v případech, že je aktuálně vyšší Implied Volatilita a podkladové aktivum nečelí žádné významnější fundamentální události, s tímto jsem se vypořádal v minulých článcích. Pokud bych se rozhodoval pro vstup do jednoduchého Ratio Spreadu 1:2 na jakýkoliv podklad, mohla by být mým základním kritériem výše úvodní investice. Ratio Spread 1:2 je pro mě investicí do opčních kontraktů, které jsou ve stejné expiraci na nestejných strike. Pokud bych uvažoval o Call Ratio Spreadu 1:2, pak by byl sestaven z Long Call opce a dvou Short opcích na vyšším strike a protože opce na vyšším strike mají vždy méně Prémia než opce na nižším strike, mohu svou investici konstruovat tak, že se budu řídit celkovou sumou nákladů na pořízení celé kombinace a odhlédnu od ostatních parametrů.

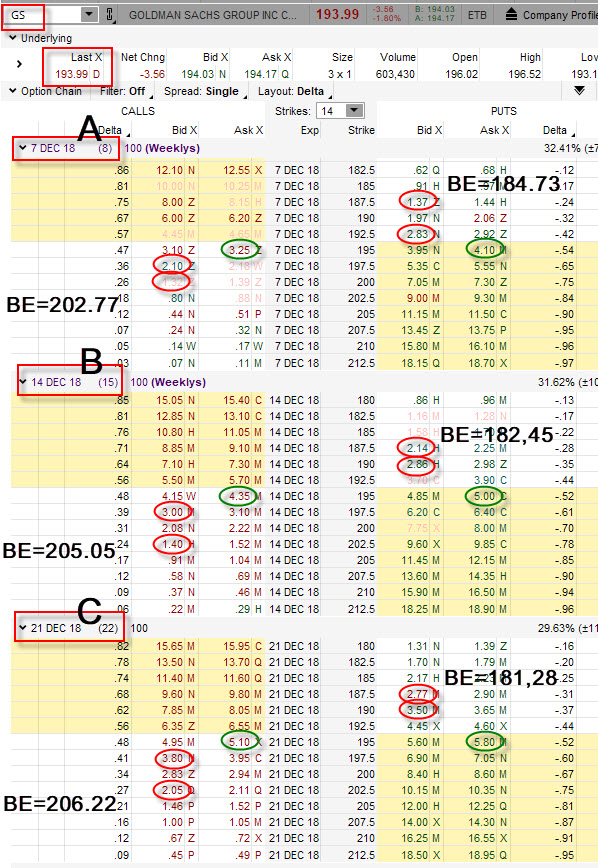

Na obrázku níže je zobrazen opční řetězec následujících tří expirací opčních kontraktů na akcii GS. Vyznačil jsem v jednotlivých expiracích takové kontrakty pro zamýšlené Ratio Spready 1:2 na obou stranách opčního řetězce tak, aby Long opce měly vždy stejný strike a oba Ratio Spready (Call i Put) mohly reagovat na jakýkoliv pohyb ve kterémkoliv ze směrů. Jediným parametrem pak je snaha vytvořit takovou kombinaci tak, aby vždy byl dosažen kredit, tedy aby výdaje na Long opci byly zcela pokryty výpisem dvou Short opčních kontraktů „mimo peníze“.

Snaha vstupovat za kredit jednoduše znamená, že každý z Ratio Spreadů (Call i Put) má pouze jeden BreakEven bod, který leží v případě Call Ratio Spreadu 1:2 nad strike vzdálenější vypsané opce a v případě Put Ratio Spreadu 1:2 pod strike vzdálenější vypsané opce. V případě, že při expiraci cena bude pod strike Long Call nebo nad strike Long Put (avšak nebude zasažen Short strike blíže vypsané opce), zůstane mi vždy nejméně přijaté Prémium a ještě nějaký bonus obsažený v ceně Long opce, která bude „v penězích“. Z obrázku vyplývá, že nejhůře z pohledu blízkosti BreakEven bodů je na tom nejbližší expirace, kde jsou menší Prémia, protože již nezbývá opcím mnoho času do expirace. S narůstajícím časem pak dochází ke vzdalování BreakEven bodů od současné ceny, které je způsobeno jednak většími Prémii na vypsaných Short opčních kontraktech, které pomáhají umořovat náklady na Long opční kontrakty a také možností vypsané opční kontrakty posouvat do větší vzdálenosti a vytvářet větší potenciál profitu na Vertikálních Debetních Spreadech tvořící jednotlivé Ratio Spready. Toto je z obrázku patrné na Put straně pro variantu „B“ a „C“, kde tyto Put Bear Spready mají potenciál +500 USD, zatímco všechny zbylé Vertikální Debetní Spready v jiných případech mají potenciál pouze +250 USD. Je pak otázkou, jestli poměr vzdálenosti BreakEven bodů a doby do expirace je dostatečně kompenzován, protože z jednoduché logiky vyplývá, že čím je doba do expirace vzdálenější, tím je pravděpodobnost neočekávaného pohybu vyšší. Na obrázku níže je možné srovnat, jak by dopadla konstrukce takových Ratio Spreadů s opčními kontrakty s dobou do expirace za 50 kalendářních dnů, tedy ve dvojnásobně vzdálenější době, než je na obrázku výše.

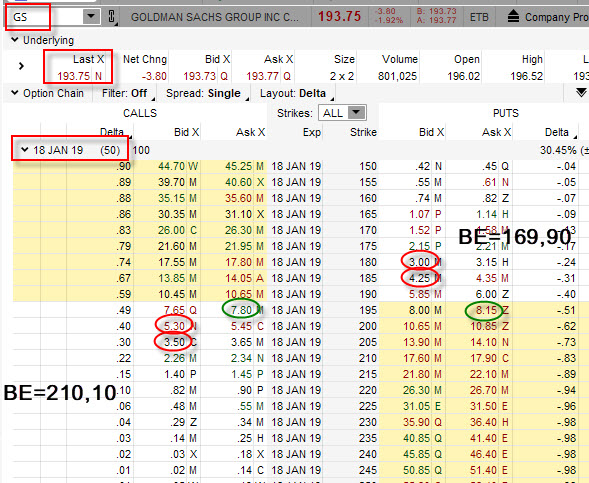

Protože jsou jednotlivé strike Long opce a bližší Short opce mezi sebou vzdáleny o pět bodů (nikoliv o 2.5 bodu jako v bližších expiracích), pokus o sestavení kreditních Ratio Spreadů 1:2 na obou stranách opčního řetězce by představoval rozsah BreakEven bodů v cenovém pásmu 169.90 USD až 210.10 USD. Při současné ceně akcie GS na úrovni 193.75 USD to představuje pokles o -12.30 % nebo nárůst o +8.43%. Pokud bych si hodnoty tohoto pásma srovnal s rozsahem pásma vytvořeném BreakEven body pro opce s expirací za 22 dnů z předchozího obrázku (181.28 USD až 206.22 USD), tak bych mohl konstatovat, že dvojnásobně delší držení Ratio Spreadů mi dává větší prostor pohybu na Call straně o +1.9% a na Put straně o -6.20%.

Dodržování pravidla pro vstup do Ratio Spreadů pouze za podmínky, že dostanu za takovou pozici zaplaceno, vytváří dosti značné asymetrie a podle mého není založeno na nějaké smysluplné logice. Je sice pravdou, že za vypsané Short opce ve vzdálenější expiraci dostanu více zaplaceno, na druhou stranu však více utratím za nákup Long opčních kontraktů, tato disproporce pak nekompenzuje riziko vyplývající z možnosti neočekávaného pohybu s větší pravděpodobností vyplývající z délky držení opčních kontraktů vzhledem k datu jejich expirace.

Debit, ale jak?

Získat kredit za sestavení pozice je velmi jednoduché pravidlo, protože vytváří omezené množství výběru opčních kontraktů, aby bylo splněno. Pokud bych opustil myšlenku držet se této jednoduché zásady a rozhodl se, že budu do těchto pozic Ratio Spreadů vstupovat s nějakou investicí, otevírají se mi při takovém přístupu další možnosti, jak tento obchodní problém prakticky řešit. Základní zásadou při pokusu obchodovat Ratio Spread je správné vypočtení jeho BreakEven bodů, jako mezních hranic profitability, základní snahou by pak mělo být vytvoření co největšího prostoru pro možný budoucí pohyb podkladů, který by vytvářel dostatečný profit a současně neohrožoval hranice stanovené profitability podle vypočítaných BreakEven bodů. Jaké bych si tedy mohl vybrat pomůcky, které by mi stanovily způsob, jak svůj obchod sestavit a mít dobrou pravděpodobnost, že jsem své BreakEven body umístil v nějaké rozumné vzdálenosti? Výběr takových pomůcek by měl být efektivní a přehledný, protože vytvořit a prozkoumat obchod v klidu na historických datech při jejich analýze je jedna věc, ale rychle se orientovat při vstupu do obchodu na živých datech proudících do obchodní platformy v otevřené obchodní seanci je věc druhá.

Delta jako pravděpodobnost

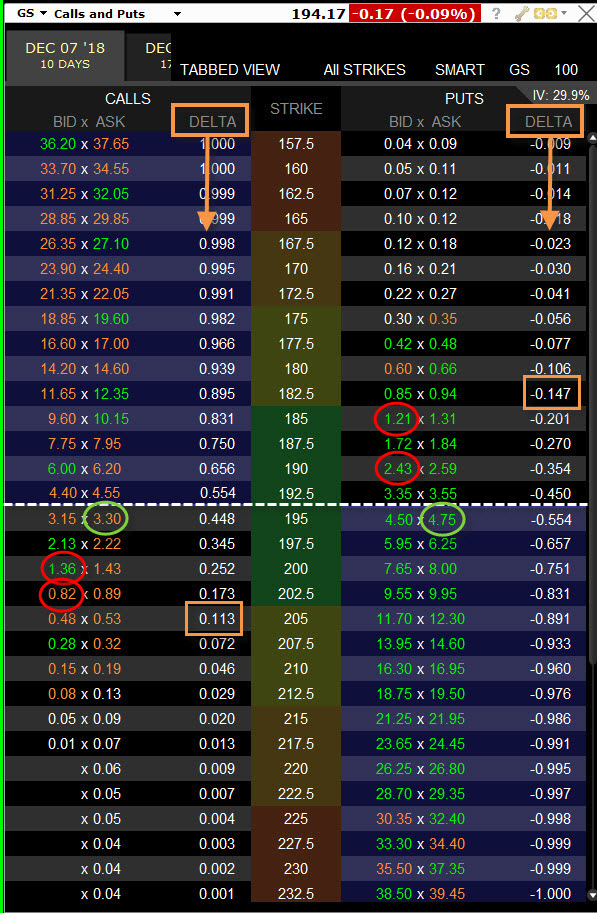

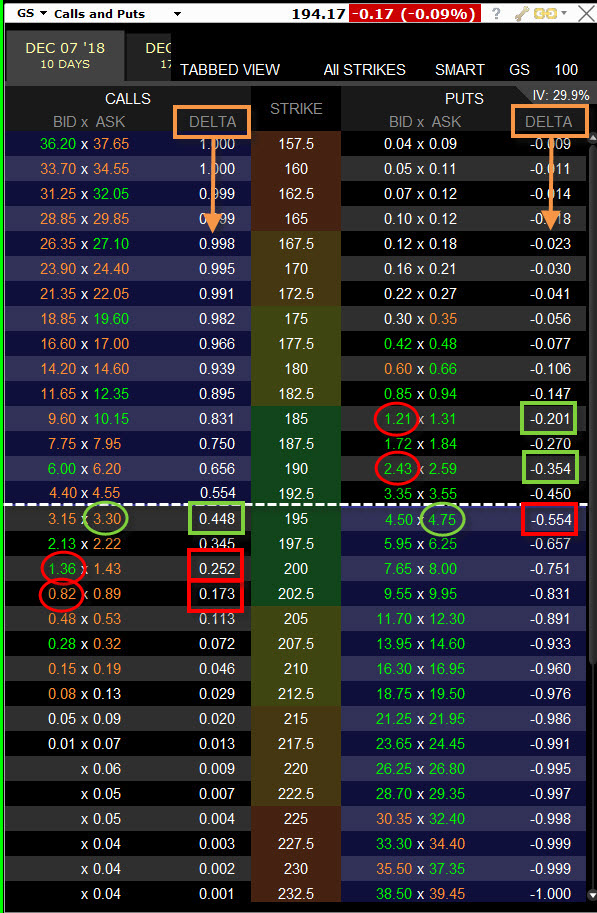

Zobrazení řeckého písmene Delta v opčním řetězci může být prvním užitečným nástrojem. Podstatu tohoto opčního parametru jsem popisoval v tomto článku. Připomenu, že výpočet Delta je odvozen z Black-Scholesova oceňovacího modelu, který předpokládá, že pohyb cen podkladu je náhodný a je tak zcela stejně pravděpodobné, že cena podkladu (například akcie) poklesne nebo vzroste. Pokud je tato pravděpodobnost takto v modelu zachycena, bude to například znamenat, že při současné ceně 195 USD za akcii GS bude s pravděpodobností 50% jisté, že cena bude stoupat, stejně tak bude se stejnou pravděpodobností 50% jisté, že cena bude klesat. Takto předpokládané pravděpodobnosti pak budou odrážet také úroveň jednotlivých očekávaných pohybů k určitým úrovním vzdálených od momentální ceny. Při výpočtu Delta se pak předpokládá, že hodnoty pravděpodobností jednotlivých pohybů od této hodnoty 195 USD (momentální střední hodnota) mají Normální rozdělení a tyto hodnoty pak mají v grafickém zobrazení tvar hustoty pravděpodobnosti známého zvonovitého tvaru, tedy křivky s hodnotami soustředěnými kolem střední hodnoty (Gaussova křivka). Hodnoty Delta pak na základě „nějakého výpočtu“ charakterizují polohu bodu jednotlivé pravděpodobnosti odpovídající určité ceně podkladového aktiva. V článku o Delta jsem pak popisoval jednu z možných interpretací Delta jako pravděpodobnosti, že opce expirují „v penězích“, pokud si její hodnotu představím jako výraz v procentech. Opční kontrakt na strike 205 s Delta 32% pak jednoduše znamená, že pokud by měly pravděpodobnosti pohybů cen akcie tohoto opčního řetězce Normální rozdělení, potom je s pravděpodobností 32% jisté, že opce se strike 205 bude při expiraci „v penězích“. Protože hodnotu Delta zobrazují všechny opční řetězce v každé slušnější obchodní platformě, mohu pak jednoduše z hodnoty Delta usuzovat, jaká bude pravděpodobnost, že opce na určitém strike skončí u expirace „v penězích“ a toto také poměřovat s polohou BreakEven bodu mých zamýšlených Ratio Spreadů. Na obrázku níže je opční řetězec titulu GS s naznačenou možnou konstrukcí Ratio Spreadů 1:2

Call Ratio Spread +195/-200/-202.50 bych pořídil za debet -112 USD a Put Ratio Spread +195/-190/-185 bych pořídil za -111 USD, celkově bych investoval -223 USD. Opce mají expiraci za deset kalendářních dnů a každý z Ratio Spreadů je sestaven z Vertikálního Spreadu s potenciálem +500 USD (dolarový rozsah strike Long opce a bližší vypsané opce) a nekryté Short opce. Maximální potenciál profitu je tak definován maximálním potenciálem těchto spreadů +500 USD mínus náklady na jejich pořízení -223 USD, tedy částkou +277 USD. Celá kombinace má čtyři BreakEven body. Konkrétně dva „vnitřní“ BreakEven body vymezující situaci, že by nedošlo k výraznému pohybu a já bych přišel pouze o původní investici (expirace přesně na strike 195) nebo její část, která je vyznačena pásmem strike Long opcí 195 +/- náklady 223 USD, tedy v pásmu 192.77 USD – 197.23 USD. Důležitější jsou ale dva „vnější“ BreakEven body, které jsou definovány částkou maximálního profitu (+277 USD), který budu muset vynaložit v případě, že se cena utrhne a bude závratně klesat nebo dramaticky růst a já budu muset řešit vypsané Short opce na každé ze stran. K tomuto řešení pak budu mít k dispozici právě +277 USD, takže BreakEven body budou určeny hodnotou strike vzdálenější Short Call 202.50 + 277 USD = 205.27 USD a hodnotou strike vzdálenější Short Put 185 – 277 USD = 182.33 USD. Pásmo 182.33 USD – 205.27 USD je pak územím, kdy mohu získat +277 USD nebo ztratit pouze celou svou investici -223 USD. Abych mohl využít Delta k posouzení, s jakou pravděpodobností dojde možnému dosažení BreakEven bodů 182.33 nebo 205.27 USD pak toto mohu jednoduše tak, že vyhodnotím Delta na nejbližším nižším strike Call (205) a Delta na nejblíže vyšším strike Put (182.50) podle těchto přesně vypočítaných BreakEven bodů.

V obrázku jsem tyto hodnoty vyznačil hnědými obdélníky a mohu pak vypozorovat, že můj BreakEven bod 205.27 USD na Call straně reprezentovaný strike 205 má hodnotu Delta 11.30% a můj BreakEven bod 182.33 USD na Put straně reprezentovaný strike 182.50 má hodnotu Delta 14.70%. Toto jsou pravděpodobnosti, že při expiraci za deset dnů budou zasaženy strike, které se nacházejí ve velmi těsné blízkosti BreakEven bodů. Je pak velmi jednoduché vypozorovat, že přestože je vzdálenost do současné ceny akcie GS na úrovni 194.17 USD větší směrem ke strike 182.50 na Put straně, než ke strike 205 na Call straně, tak pravděpodobnost proražení na straně poklesu je vyšší (14.70%) než proražení na straně růstu ceny podkladu (11.30%). Mohl bych tak, ve smyslu této logiky, sestavit Put Ratio Spread 1:2 tak, abych oddálil BreakEven bod na této Put straně (větší debet) a současně „přitáhl“ BreakEven bod na Call straně (menší debet). Obecně pak mohu podle hodnoty Delta opčních kontraktů na jednotlivých strike vyhodnocovat teoretickou pravděpodobnost, s jakou by mohl být tento strike (blízký BreakEven bodu) proražen a způsobit ztrátu pro můj obchod.

Delta Neutralita

Zabývat se principem Delta-Neutrality mých potenciálních Ratio Spreadů souvisí s jinou interpretací hodnoty Delta, jak jsem ji popisoval v článku o Delta a tou je schopnost vyjádřit pomocí hodnoty Delta nakolik komplexní opční pozice, složená s několika kontraktů, napodobuje pohyb samotného podkladu. Ve zjednodušené představě pak celková Delta, jako součet Delta jednotlivých opčních kontraktů ve složené pozici, udává svou hodnotou nejenom o kolik se nám změní hodnota celé opční pozice při určité změně ceny podkladu, tedy jestli při růstu ceny akcie nám hodnota celé opční pozice roste nebo naopak její hodnota klesá, ale také jakou si mohu provést simulaci držené opční složeniny pomocí podkladu. Pomocí celkové Delta pak z těchto principů můžu měřit aktuální risk celé opční pozice vyplývající z pohybu podkladu.

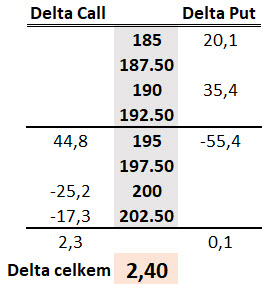

Na obrázku níže je stejná pozice Ratio Spreadů na obou stranách opčního řetězce s vyznačenými hodnotami Delta jednotlivých opcí v obdélnících, když červený obdélník znamená, že zobrazená hodnota Delta je záporná a zelené obdélníky mají hodnotu Delta kladnou.

Mohu pak zjistit, po vynásobení znázorněné Delta u každého opčního kontraktu v obrázku hodnotou 100 a přidělením patřičného znaménka, že si jednotlivými Delta (takto upraveně vyjádřenými) mohu vyplnit jednoduchou tabulku a zjistit její celkový součet.

Z přehledu vyplývá, že má pozice dvou Ratio Spreadů, Call Ratio Spread +195/-200/-202.50 a Put Ratio Spread +195/-190/-185 má celkovou Delta ve výši +2,4. Znamená to, přestože to není na první pohled nijak patrné, že se takto sestrojená opční kombinace se šesti různých opcí různých typů na nestejných strike ve stejné expiraci na podkladové aktivum akcie GS, bude v danou chvíli chovat zcela identicky, jako bych měl nakoupeny dvě Long akcie GS (zbylé 0.4 akcie nakoupit nelze). Představu o risku si mohu podle celkové Delta takto jednoduše interpretovat. Není to vůbec špatná výchozí situace, protože celková Delta je „téměř nula“ a jednoduše to znamená, že jsem pozici v danou chvíli odebral téměř dokonale risk vyplývající z pohybu podkladu. Pokles ceny akcie GS o jeden dolar pak bude znamenat stejnou ztrátu, jako bych v danou chvíli držel 2.4 akcie GS, tedy pokles o -2.4 USD.

Vstupovat do složitější opční pozice ve stavu představující Delta-Neutralitu by mohlo být také dobrým parametrem, který by mohl určovat umisťování investice do jednotlivých strike, snížení risku vyplývajícího z pohybu podkladu by bylo v danou chvíli vyřešeno bez ohledu na to, jestli dostanu za sestavení Ratio Spreadů zaplaceno nebo budu muset nějaké peníze vydat, pokud by takové řešení risku bylo pro obchodníka prioritou. Principy Delta-Neutral obchodů se budu v budoucnosti zabývat, takže bych dále nyní tento poznatek o celkové Delta dále nerozvíjel a ponechal bych jej u této velmi praktické interpretace.

Standardní odchylka (SD)

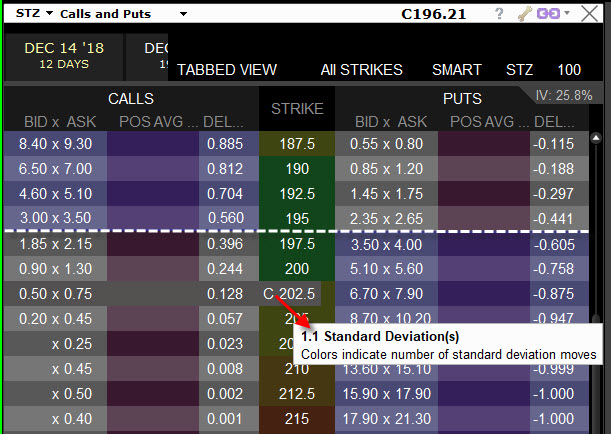

Výše v článku popsanou pravděpodobnost, že pohyb podkladu způsobí, že bude proražen určitý opční strike pomocí základní interpretace Delta, mohu v obchodní platformě TWS mého brokera Interactive Brokers zjistit také jiným způsobem. Na níže uvedeném obrázku je zobrazen opční řetězec akcie STZ s expirací za 12 kalendářních dnů.

Pokud si označím ukazatelem myši určitý strike v tomto opčním řetězci, mohu ze zobrazeného okna aplikace TWS odezírat hodnotu směrodatné odchylky (dále jen SD), která indikuje pravděpodobnost možného pohybu podkladového aktiva směrem k označenému strike s ohledem k aktuální ceně. Mohu tak jedním pohledem, stejně jako jednoduchým pohledem na Delta sledovaného strike, odezírat hodnotu pravděpodobnosti, s jakou bude při expiraci dosaženo určité cenové úrovně. Základním problémem takového zjišťování je ale skutečnost, že nevím, jak se do platformy TWS dostala vypočítaná hodnota SD a také musím pochopit její interpretaci pro mé praktické obchodování.

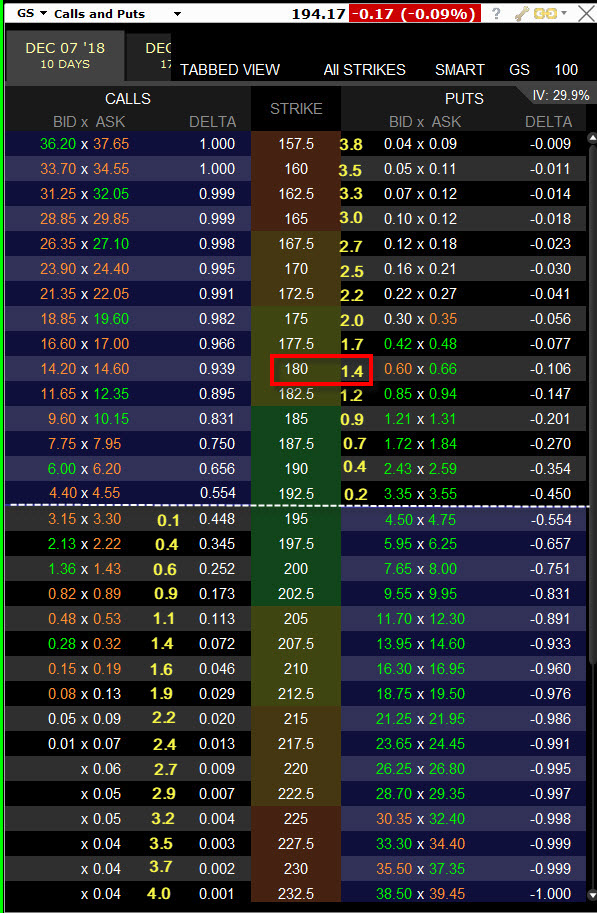

Podstatou výpočtu SD (například pomocí Excelu) je výběr naměřených dat, ze kterých mohu tuto hodnotu vypočítat, v mém případě by se jednalo například o časovou řadu historických Close cen v nějakém časovém úseku. Pomocí jednoduchého vzorce a výpočtu, který jsem popisoval například v článku Volatilita a cenový pohyb – II. nebo v článku Je opce levná nebo drahá?, mohu pro výběr k výpočtu SD použít libovolné časové periody (například třicetidenní, desetidenní, roční apod.) Pokaždé zjistím jinou hodnotu směrodatné odchylky výběru a pokaždé bude mít její hodnota zcela jistě jinou vypovídací hodnotu. Podstata výběru a způsob výpočtu v platformě TWS mi není znám, budu tedy spoléhat, že jde o „nějaký výpočet“ s „nějakými“ výstupními hodnotami. Nemám na určení hodnoty SD v mé platformě TWS jakýkoliv vliv (abych si ji upravil nebo přizpůsobil), takže se musím alespoň zaměřit na její interpretaci a možném využití v obchodování. Na obrázku níže je zobrazen opční řetězec akcie GS s expirací za deset kalendářních dnů, u kterého jsem žlutými čísly vyznačil hodnoty SD, jak se mi nabízely v platformě TWS pro jednotlivé strike.

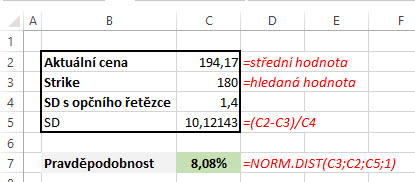

Jak si mohu údaje o zobrazované standardní odchylce vlastně prakticky vyložit? Podle „pravidla tří sigma“ za předpokladu, že zjištěné hodnoty, ze kterých vycházím mají Normální Rozdělení, mohu předpokládat, že budoucí ceny se budou nacházet rozptýleny kolem střední hodnoty (současné ceny akcie GS podle obrázku na úrovni 194.17 USD) s pravděpodobností 68,20 % mezi současnou cenou akcie GS a hodnotou první standardní odchylky, s pravděpodobností 95,40 % mezi současnou cenou akcie GS a hodnotou druhé standardní odchylky a s pravděpodobností 99,80 % mezi současnou cenou akcie GS a hodnotou třetí standardní odchylky. To je známá věc, vyplývající z matematické statistiky, ale já ve svém obrázku vidím jiné hodnoty, než je přesně hodnota 1.SD nebo 2.SD, abych je mohl takto jednoduše interpretovat, protože například na strike 180 mohu pozorovat pravděpodobnost pohybu o rozsahu 1.4 SD a je tak otázkou, jaký (například procentní) pohyb si mohu pod tímto údajem představovat. K určení přesné hodnoty mi pak může velmi jednoduše funkce v Excelu =NORM.DIST, kde k dosazení využiji hodnoty z obrázku výše.

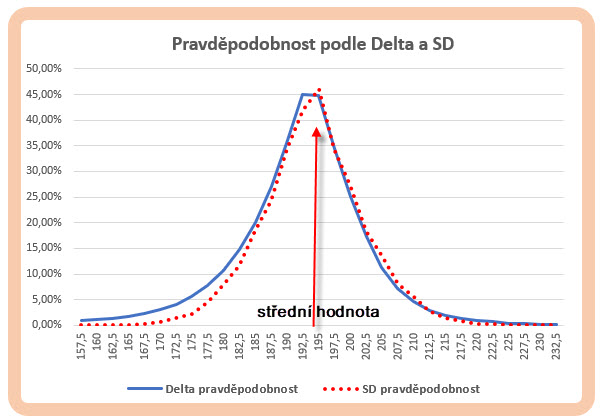

Do vzorce =NORM.DIST dosazuji za argumenty jednotlivé parametry podle obrázku výše =NORM.DIST(Hledanou pravděpodobnost pohybu ke strike 180; současnou cenou akcie GS;vypočítanou hodnotu SD;číslo 1), výsledek si nechám zobrazit v procentním vyjádření, abych zjistil, že pravděpodobnost pohybu na strike 180 je 8.08%. Získávám tak další rychlou představu, jaké jsou mé vyhlídky pro strukturu budoucího obchodu, které mohu čerpat přímo z platformy TWS. Zajímavé by pak bylo srovnání těchto pravděpodobností podle hodnot odchylek s pravděpodobnostmi vyjádřenými podle Delta. Pokud bych si výpočet pravděpodobnosti podle SD v Excelu provedl pro každý strike, který mám v obrázku s konkrétním opčním řetězcem na akcii GS a vynesl jej do společného grafu společně s příslušnou Delta pro každý strike, mohl by se mi naskytnout níže uvedený pohled.

Je patrné, že se křivky grafu v podstatě shodují a pravděpodobnosti vykreslují stejný tvar. Jsou mírně odlišné v odlehlých hodnotách strike a větší odchylky jsou na straně Put, tedy v případě pravděpodobnosti poklesu. Například u mého modelového strike 180 je pravděpodobnost pohybu podle Delta 10.6%, kdežto podle hodnoty SD je to pravděpodobnost 8.08%. Mohu si tak vybrat, které hodnoty nakonec použiji nebo které ze zobrazovaných hodnot mi více vyhovují.

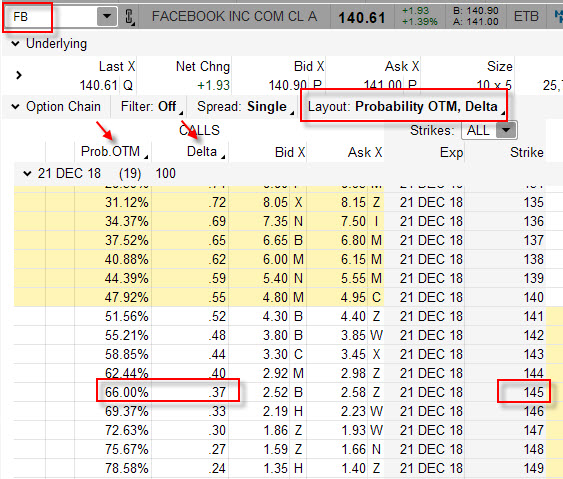

Pokud bych neměl k dispozici pro své obchody obchodní platformu TWS od Interactive Brokers, stejnou možnost porovnávání pravděpodobností možných pohybů podle Delta a vyplývající z Normálního rozdělení pravděpodobnosti mohu vysledovat například v analytické platformě TOS, kde mohu zvolit pohled na opční řetězec volbou „Layout“ a vybrat zobrazení z definovanou „Probability OTM“, jako na obrázku níže.

Mohu pozorovat, že akcie FB má při současné ceně 140.61 USD stanovenou pravděpodobnost, že bude zasažen strike 145 při expiraci za 19 kalendářních dnů s pravděpodobností 34% (100% – 66%), toto číslo patrně bylo vypočteno přibližným způsobem jako u platformy TWS, podle Delta je pak tato pravděpodobnost 37%.

Nechci složitě zobecňovat a dokazovat na mnoha opčních řetězcích patrně viditelnou skutečnost (zejména z grafu srovnání pravděpodobností výše), že hodnoty pravděpodobností dosažení určité hodnoty (strike) jsou podle Delta mírně vyšší, než podle SD, proto bude pohled na tuto pravděpodobnost optikou Delta „přísnější“. Je ale jisté, že obě vypozorované pravděpodobnosti mají velmi přibližně stejnou vypovídací schopnost.

Variabilita Ratio

V předcházejících článcích o Ratio Spreadech a v dosavadním textu tohoto článku se stále zabývám řešením principů Ratio Spreadů 1:2 na obou stranách opčního řetězce a hledáním způsobů, jak ošetřit nekrytou Short opci vzniklou jeho konstrukcí a zejména hledáním BreakEven bodů se snahou o co největší oddalování jejich vzdálenosti od současné obchodované ceny, abych zajištil co nejpravděpodobnější profitabilitu. Rigidní setrvávání na poměru Ratio Spreadu ve formátu 1:2 by pak mohlo být považováno za určitou ztuhlost, přestože jde o nejjednodušší a nejnázornější formu Ratio Spreadu. Mohu tuto variantu 1:2 velmi lehce opustit a představit si snadno různé jiné poměry nakoupených a vypsaných opcí a tyto dále prozkoumávat. Omezím se v této možné volbě různých možností ale pouze na jednu z variant, která by mohla vycházet z úvahy, že mi nebude vadit pořídit Ratio Spread s vynaloženou investicí, nebudu chtít mít více než jednu nekrytou Short opci stejně, jako u Ratio Spreadu 1:2, budu chtít dosáhnou co nejvzdálenějšího BreakEven bodu. Všechny tyto parametry splňuje jedna z dalších nejjednodušších možných variant, a to Ratio Spread 2:3. Ve své úvaze se tedy budu zabývat myšlenkou, že nakoupím dvě Long opce a současně prodám tři Short opce. Rozdíly budou patrně nejlépe pozorovatelné na příkladu s akcií FB a s opčními kontrakty s expirací za 19 dnů.

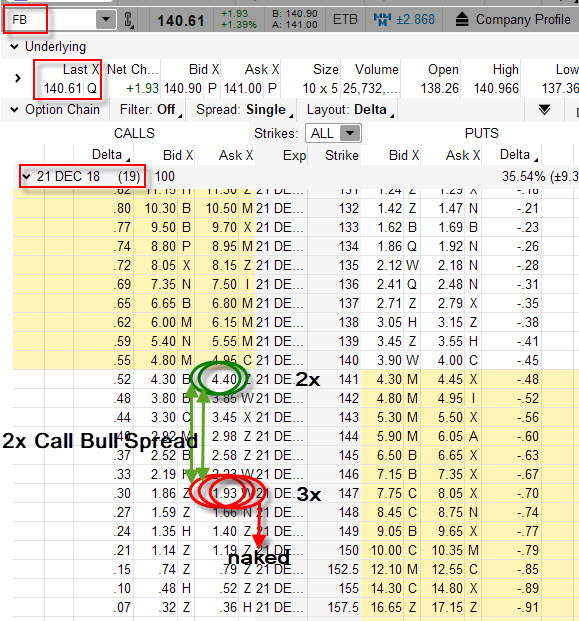

Při ceně akcie FB na úrovni 140.61 USD, jsem si pro Call Ratio Spread 2:3 vybral strike 141 a 147. Long Call 141 lze nakoupit na ceně -440 USD a Short Call na strike 147 lze vypsat za +193 USD.

Pokud bych chtěl pořídit jednoduchý Call Ratio Spread 1:2 +141/-147/-147, pořídil bych jej za investici ve výši -57 USD. Call Bull Spread +141/-147 má potenciál maximálního profitu +600 USD, s vynaloženými náklady ve výši -57 USD je tak tento maximální profit na hodnotě +546 USD. Pokud začne akcie FB růst, bude nutno řešit Short Call 147, která je nekrytá a na toto řešení mám +546 USD. Můj „horní“ BreakEven bod je (147 (strike Short Call) + 5.46) na hodnotě 152.46 USD. Můj „spodní“ BreakEven bod je na úrovni, která mi pokryje alespoň původní investici, tedy Long Call 141 musí mít alespoň hodnotu (141 (strike Long Call) +0.57), tedy 141.57 USD. Mezi hodnotou obou BreakEven bodů 141.75 USD až 152.46 USD mě čeká jistá porce profitu, tento pak může mít maximální hodnotu +546 USD.

Konstrukce Call Ratio Spreadu 2:3 +141/+141/-147/-147-147 s nakoupenými a vypsanými opcemi každé na stejných strike pak vyžaduje opět vynaložení nákladů na tuto pozici, konkrétně -301 USD. Můj „spodní“ BreakEven bod je na úrovni, která mi pokryje alespoň původní investici, tedy Long Call 141 musí mít alespoň hodnotu, která bude pokrývat částku -301 USD, mám ale tyto Long Call dvě, takže „spodní“ BreakEven bod bude reprezentován hodnotou strike Long Call 141 a přičtením poloviny vynaložených nákladů (301 USD/2 = 150.50 USD, potom činí jeho hodnota (141 (strike Long Call) +1.51), tedy 142.51 USD.

Call Ratio Spread 2:3 disponuje oproti poměru 1:2 dvěma Call Bull Spready, každý s maximálním možným profitem +600 USD, tedy celkově +1.200 USD s vynaloženými náklady ve výši -301 USD je tak tento maximální profit na hodnotě +899 USD. Pokud začne akcie FB opět růst, bude nutno řešit, stejně jako u kombinace 1:2, Short Call 147, která je nekrytá a na toto řešení mám +899 USD. Můj „horní“ BreakEven bod je (147 (strike Short Call) + 8.99) na hodnotě 155.99 USD. Mezi hodnotou obou BreakEven bodů 142.51 USD až 155.99 USD mě čeká jistá porce profitu, tento pak může mít maximální hodnotu +899 USD.

Porovnáním obou pásem profitů podle BreakEven bodů pak mohu tuto kombinaci 2:3 jednoduše vyhodnotit. Spodní BreakEven bod je posunut výše z hodnoty 141.75 USD na hodnotu 142.51 USD a tento nutný nárůst tvoří pouhých +0.5%, abych mohl mít alespoň své peníze zpět oproti jednodušší variantě 1:2. Horní BreakEven bod je ale z hodnoty 152.46 USD pro nejjednodušší Ratio Spread 1:2 posunut až na hodnotu 155.99 USD, a toto je nárůst o velmi slušných +2.3% k okamžiku, abych začal prodělávat.

Mohu pak na pozici Call Ratio Spread 2:3 na strike 141 a 147 pohlížet také jako na Call Bull Spread +141/-147 a současně drženého „motýlího invalidu“ Butterfly +141/-147/-147/+153. kterému zatím Long Call +153 chybí. Protože tedy bráním ve své pozici opět pouze jednu vypsanou opci a mám „nedokončeného“ Butterfly, jsou mé pravidla pro řízení risku tohoto obchodu stejná, jako u Ratio Spreadu 1:2, pouze mám diametrálně jinde horní BreakEven bod.

Komentář reálného obchodu

Nejplastičtější demonstrací řízení obchodu Ratio Spreadu 2:3 ukážu na živém obchodu, který jsem otevřel na svém účtu minulý týden, abych ukázal opět všechny možné nuance, které mi může realita nabídnout. Přestože je v současné době mimořádným hazardem obchodovat s technologickými tituly, vybral jsem si pro svůj obchod akcie AAPL, které jsou nyní na „černé listině“. V žádném případě bych si je jako svou investici nyní nevybral, protože ztratily na své hodnotě za poslední dva měsíce neuvěřitelných šedesát dolarů a budoucnost cenového vývoje je opravdu nejistá. Mohu předpokládat, že se cena dále propadne nebo naopak investoři vycítí na výrazně snížené ceně dobrou příležitost k nákupu a její cena se může raketově vyšplhat na bývalé cenové úrovně. Je to tedy titul, který by za normálních okolností nebyl vhodným kandidátem pro můj obchod, přesto jsem se rozhodl takto učinit, abych ukázal, že přestože je vstup do Ratio Spreadu ze začátku investicí s neomezeným potenciálem ztráty na nekryté Short opci a přestože je akcie silně volatilní a nyní nevyzpytatelná, dá se obchod velmi dobře řídit. Opět musím konstatovat, že do budoucnosti v žádném případě nevidím a o dalším vývoji ceny akcie se neodvažuji v žádném případě spekulovat.

Den první – pondělní vstup

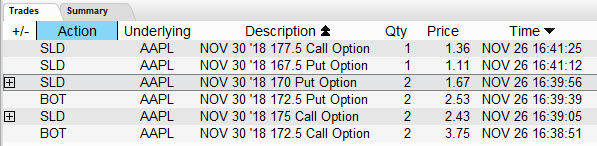

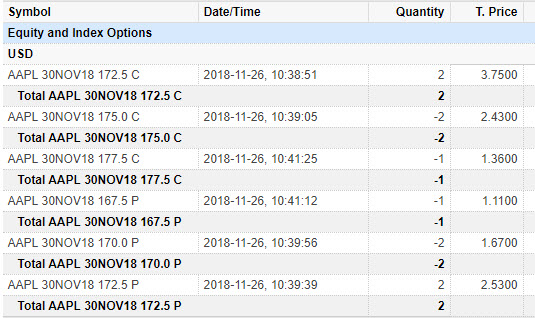

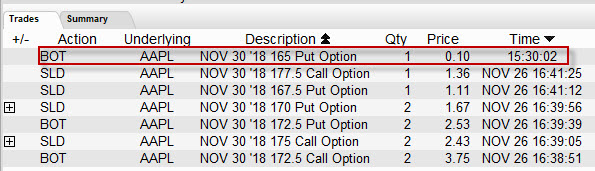

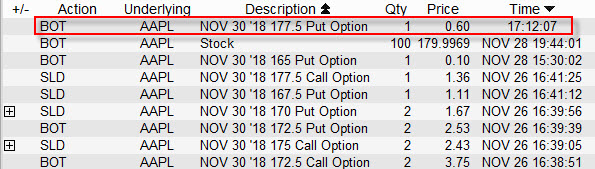

Minulé pondělí (vzhledem k době, kdy píšu tento článek) jsem se rozhodl vstoupit do Ratio Spreadu 2:3 na akcii AAPL, a to s opčními kontrakty na obou stranách opčního řetězce s expirací v pátek, tedy na weeklys opcích, kterým zbývaly do expirace čtyři kalendářní dny. Na níže uvedeném obrázku je má pozice.

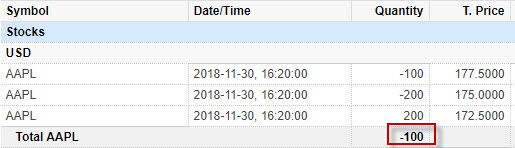

Při aktuální ceně akcie AAPL na úrovni 173.71 USD jsem všechny čtyři Long opce (2x Call a 2x Put) umístil na stejný strike 172.50, abych zachytil jakýkoliv cenový pohyb. Současně jsem vypsal 2x Short Call a 2x Short Put ve vzdálenosti 2.5 bodu „mimo peníze“ od nakoupených Long opcí a třetí opce Short Call a Short Put jsem umístil ve vzdálenosti dalších 2.5 bodu od blíže vypsaných Short opcí. Celkově jsem na oba tyto Ratio Spready 2:3 vynaložil -197.80 USD. Do pozice jsem tak vstoupil s investicí, na kterou mi musí opční kombinace minimálně vydělat. Protože mám na každé straně jednu nekrytou Short opci, musím svůj obchod řídit tak, abych si nepřivodil možnost neomezené ztráty. Na obrázku níže je TradeLog zachycující vstupní pořízení jednotlivých opcí.

Níže obrázek s pořízenými pozicemi tak, jak je možné jej vidět ve výpise mého obchodního účtu.

Vnitřní BreakEven body

Mám všechny Long opce (po dvou na každé straně Call i Put) na stejném strike 172.50. Tyto opce musí vydělat +197.80 USD, abych neutrpěl žádnou ztrátu a vyšel z obchodu bez profitu. Bude tedy stačit, aby cena každé ze dvou Long opcí měly hodnotu alespoň +197.80 USD/2 = 98.90 USD. Toto se stane v případě, že:

A/ cena akcie AAPL bude při expiraci na hodnotě strike Long Call 172.50 + 98.90 USD, tedy na ceně 172.50 +0.989 = 173.489 USD.

B/ cena akcie AAPL bude při expiraci na hodnotě strike Long Put 172.50 – 98.90 USD, tedy na ceně 172.50 -0.989 = 171.511 USD.

Hodnoty 171.51 USD a 173.49 USD jsou vnitřními BreakEven body mé složené opční pozice. Pokud se cena bude při expiraci nacházet uvnitř tohoto pásma, vždy na investici prodělám, protože se mi nepodaří získat zpět všechny vynaložené vstupní náklady, pokud cena zůstane přesně na strike Long opcí (172.50 USD) přijdu o celou investici ve výši -197.80 USD.

Vnější BreakEven body

Mám na každé straně opčního řetězce vždy dva Vertikální Spready, každý z nich má potenciál profitu +250 USD, celkem tedy +500 USD. Na Call straně mám 2x Call Bull Spread +172.50/-175 a na Put straně mám 2x Put Bear Spread +172.50/-170. Na každé straně mohu vydělat maximálně (+500 USD mínus vstupní investice 197.80 USD) +302.20 USD v případě, že některý ze spreadů skončí celý „v penězích“, a toto se stane v případě, že bude cena nad strike blíže vypsaných Short Call 175 nebo v případě, že cena bude pod strike blíže vypsaných Short Put 170. Nic nerealistického. Radost mi ale kazí existence naked (nekryté) Short opce na každé ze stran opčního řetězce, Short Call 177.50 a Short Put 167.50. Pokud bude tedy cena růst nebo klesat tak, že zasáhne některý z těchto strike nekrytých opcí, budu je muset likvidovat nebo nějakým způsobem řešit. K tomuto řešení ale budu mít k dispozici vygenerovaný profit na Vertikálních Spreadech, který jsem vypočítal na hodnotu +302.20. S přihlédnutím k tomuto „bonusu“ pak mohu konstatovat, že pokud:

A/ cena akcie APPL zasáhne cenu vypočtenou jako strike výše vypsané Short Call 177.50 +302.20 USD profitu, bude tato cena vnějším BreakEven bodem a bude mít hodnotu (177.50 +3.02 USD) 180.52 USD

B/ cena akcie APPL zasáhne cenu vypočtenou jako strike níže vypsané Short Put 167.50 -302.20 USD profitu, bude tato cena vnějším BreakEven bodem a bude mít hodnotu (167.50 -3.02 USD) 164.48 USD.

Protože pásmo 171.51 USD – 173.49 USD vymezené „vnitřními“ BreakEven body představuje riziko, že přijdu pouze o část vložené investice, tedy omezené ztráty, nebudu se vůči takovému riziku zajišťovat. Cenové pohyby pod 164.48 USD a nad 180.52 USD, představující průraz BreakEven bodů, budou ale představovat ohrožení mé pozice ve formě možnosti neomezené ztráty, zaměřím svou pozornost jednoznačně na ochranu těchto mezních bodů.

Pravděpodobnosti

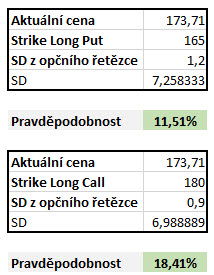

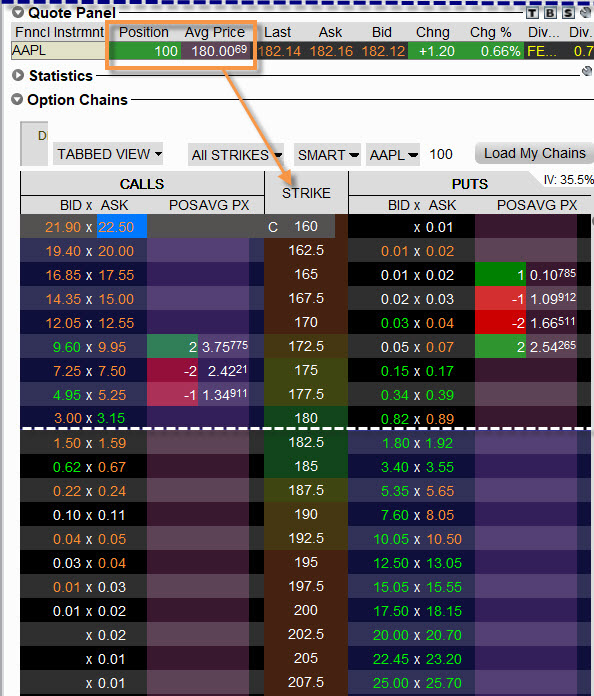

S odkazem na řádky výše jsem pro vypočtené vnější BreakEven body na úrovních 164.48 USD a 180.52 USD vyznačil v obrázku se vstupní konstelací výše hnědými obdélníky hodnotu Delta a hodnotou SD. Jedná se o nejblíže nižší strike Call 180 (BreakEven bod v případě růstu leží nad ním) a nejblíže vyšší strike Put 165 (BreakEven bod v případě poklesu leží pod ním). Mohu pak konstatovat, že v případě poklesu je pravděpodobné podle Delta, že s pravděpodobností 13.70% nastane takový pokles, který by prorazil strike 165 a naopak, že v případě růstu je pravděpodobné podle Delta, že s pravděpodobností 18.60% nastane takový nárůst, který by prorazil strike 180. Pravděpodobnost růstu a ohrožení pozice je na Call straně podle Delta vyšší. Pokud bych použil údaje o SD, které mi nabízí platforma TWS, tak u strike 180 bych mohl odečíst hodnotu pravděpodobnosti pohybu vyjádřenou 0.9 SD a u strike 165 pravděpodobnosti pohybu vyjádřenou 1.2 SD. Převedeno do procentního vyjádření by pak mohlo vypadat, jako na obrázku níže.

Hodnota pravděpodobnosti podle SD mi pak říká, že s pravděpodobností 18.41% nastane takový nárůst, který by prorazil strike 180 a s pravděpodobností 11.51% nastane takový pokles, který by prorazil strike 165. Pravděpodobnost růstu je tak podle interpretace pomocí SD vyšší

Zajištění

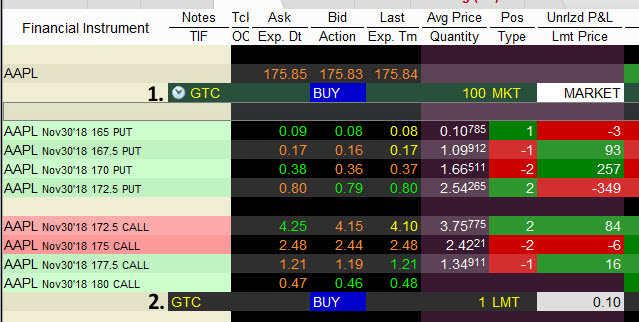

Existence vnějších BreakEven bodů a poznaná struktura mé pozice (Vertikální Spread a „Motýlí invalida“) předpokládá stejný postup při zajišťování pozice jako v minulém článku, kdy jsem popisoval konkrétní obchod Ratio Spreadu 1:2 na podkladu ES futures. Existence Short opčních kontraktů na každé straně opčního řetězce (Short Call 177.50 a Short Put 167.50) pak bude opět řešena snahou dotvoření do Butterflies (Call nebo Put), pokud budou pro toto vhodné cenové podmínky nebo přímým pořízením podkladu jako alternativou v případě, že se cena značně přiblíží ke strike nekrytých opcí a kdy pořídit vhodné opční kontrakty za vhodnou cenu do Butterfly již nebude možné. Na obrázku níže je celá pozice vyobrazena na samostatné záložce obchodní platformy TWS.

1/ V řádku s akciemi AAPL jsem vytvořil dva podmíněné příkazy MARKET stejně jako v minulém článku, kterými chci pořídit 100 akcií v případě, že bude dosaženo určité ceny. Horní řádek reprezentuje GTC (dokud jej nezruším nebo nebude vyplněn) podmíněný příkaz na nákup 100x Long akcií AAPL v případě, že cena prorazí hodnotu 180 USD a protože je můj horní vnější BreakEven bod na hodnotě 180.52 USD, bude to znamenat rezervu +52 USD, pokud již nebudu dělat žádné další kroky a nyní již krytá Short Call 177.50 spolu s nakoupenými 100x Long akciemi skončí „v penězích“. Spodní řádek reprezentuje GTC (dokud jej nezruším nebo nebude vyplněn) podmíněný příkaz na prodej 100x Short akcií AAPL v případě, že cena prorazí hodnotu 165 USD a protože je můj dolní vnější BreakEven bod na hodnotě 164.48 USD, bude to znamenat opět rezervu +52 USD, pokud již nebudu dělat žádné další kroky a nyní již krytá Short Put 167.50 spolu s pořízenými 100x Short akciemi skončí „v penězích“.

2/ Zadáním GTC (dokud jej nezruším nebo nebude vyplněn) příkazu na nákup Long Put opčního kontraktu na strike 165 za 10 USD se snažím, v případě pohybu ceny akcie AAPL do strany, vytvořit na Put straně Put Butterfly +172.50/-170/-167.50/+165, potom bych již byl v případě jakéhokoliv poklesu na této Put straně plně chráněn.

3/ Zadáním GTC (dokud jej nezruším nebo nebude vyplněn) příkazu na nákup Long Call opčního kontraktu na strike 180 za 10 USD se snažím, v případě pohybu ceny akcie AAPL do strany, vytvořit na Call straně Call Butterfly +172.50/-175/-177.50/+180, potom bych již byl v případě jakéhokoliv nárůstu také na této Call straně plně chráněn.

Den druhý – nic se neděje

Po pondělním pořízení opční pozice Call a Put Ratio Spreadů 2:3 s vytvořením příkazů z nákupu zajištění nepřineslo úterý žádnou obchodní událost na mém účtu, která by znamenala úpravu nebo transformaci mé pozice. Cena akcie APL se nějak dramaticky nevyvíjela a nezpůsobila přiblížení se k BreakEven bodům, ani působení času nezpůsobovalo slevu na vzdálených opčních kontraktech, které jsem měl v úmyslu nakoupit a dotvořit tak Butterfly alespoň na některé ze stran mé pozice

Den třetí – nákup Long Put a Long akcií

Středa znamenala pro mou opční kombinaci velmi aktivní den. Cena akcie AAPL začala posilovat již v premarketu a ihned po Open trhů jsem mohl pozorovat, že cena Long Put 165 již vydatně ztratila na své hodnotě a vyhovovala parametrům mého příkazu na nákup této Long Put 165 opce. Tuto jsem na svůj účet pořídil za požadovaných 10 USD + komise. Na obrázku níže je vidět tato pozice

Touto transakcí jsem se zcela zajistil na Put straně. Mám nyní Put Bear Spread +172.50/-175 a Put Butterfly -172.50/-170/-167.50/+165. Obě strategie mohou ztratit pouze náklady, které jsem na ně vynaložil a tyto nyní představují částku původních nákladů -197.80 USD a nákladů na nákup Long Put 165 ve výši 10.79 USD, tedy náklady činí celkově –208.59 USD. Protože se realizoval příkaz na nákup Long Put 165, zrušil jsem také příkaz na nákup 100x Short akcií AAPL, protože by již postrádal jakýkoliv smysl. Na obrázku níže obrázek ze zbylými příkazy.

Pod čísly (1) a (2) jsou již jen zbylé příkazy, které chrání Call stranu, tedy nákup 100x Long akcií (1) nebo Long Call 180 opce do Call Butterfly (2).

Na obrázku níže obrázek TradeLog z platformy TWS o této opční nákupní události

Stejnou událost samozřejmě zachytil také můj obchodní účet

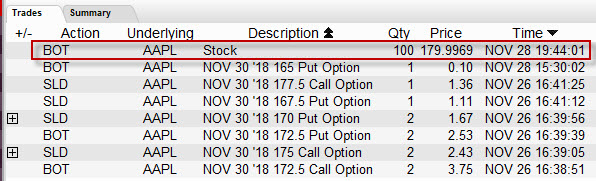

To ale nebylo ve středu vše, protože cena akcie celkem svižně rostla, aby v odpolední fázi amerického času zasáhla cenu 180 USD, která aktivovala podmíněný příkaz na nákup 100x Long akcií AAPL. Akcie byly pořízeny okamžitě na můj účet a tato skutečnost je viditelná v platformě TWS.

Na Call straně jsem tak nepořídil Call Butterfly, ale svou nekrytou Short Call 177.50 jsem zajistil nákupem 100x Long akcií AAPL za cenu 180 USD/kus. Mám tak na Call straně 2x Call Bull Spread +172.50/-175 s maximálním potenciálem profitu +250 USD každý, tedy +500 USD a Covered Call (Short Call 177.50 + 100x Long akcie AAPL). Pořízení podkladu namísto opce dotvářející Butterfly je vždy ta horší varianta, protože ji ohrožuje následně možný obrat cenového trendu. Nyní tak mohu počítat pouze s mírnými profity nebo mírnou ztrátou. Pravděpodobnosti určené při vstupu do pozice pomocí Delta a SD se tak naplnily, přestože pravděpodobnost nebyla vyšší než 20% a také se potvrdila větší pravděpodobnost růstu na Call straně. Tuto situaci ale nemohu v žádném případě ovlivnit, a proto se musím soustředit pouze na jediné, co ovlivnit mohu, a tím je celkový risk mé pozice. TradeLog zobrazující nákup 100x Long akcii AAPL na obrázku níže.

Stejná transakce pak byla zaznamenána také na mém obchodním účtu

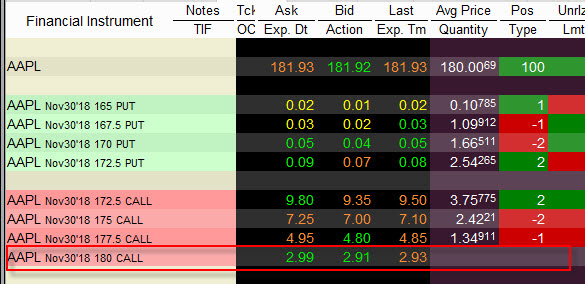

Nákup 100x Long akcií pak znamená zrušení příkazu na nákup Long Call 180, kterou bych dotvořil Call Butterfly, mám již ale nyní tuto pozici krytou akciemi, takže jsem tento příkaz zrušil. Na obrázku níže je tak vidět sumář všeho, co se mi u podkladu AAPL vytvořilo, žádné příkazy již zadány nemám.

Oba Call Bull Spready mohu nyní pustit z hlavy a má pozornost by se měla upřít na Covered Call, tedy Short Call 177.50 + 100x Long akcie AAPL. Tento Covered Call není bez rizika a jelikož jsem vyzbrojen znalostmi o Syntetických opčních pozicích, tak vím, že Covered Call je to samé jako Short Put, a to také znamená neomezenou možnost ztráty v případě, že cena podkladu bude prudce klesat. S touto myšlenkou jsem se přesunul do posledních dvou obchodních dnů. Pouze pro závěrečnou finanční rekapitulaci tohoto dne konstatuji, že jsem k nákladům ve výši -208.59 USD přidal náklady na nákup 100x Long akcií za 180 USD/kus + 0.68 USD poplatek, moje celkové náklady pak nyní činí -18.209.27 USD.

Den čtvrtý – nic se neděje

Čtvrtek nepřinesl žádné zásadní události na akcii AAPL, která setrvávala v mírném uptrendu a zanechávala tak mou opční pozici, kterou prozatím zatěžuji náklady ve výši -18.209.27 USD, bez výraznějších změn, čtvrteční Last bylo na hodnotě 179.55 USD. Mohu si tak v tento „oddechový den“ dopřát mírné rekapitulace současného stavu. Put stranu mám ošetřenu a osud Put opcí mě teď příliš nezajímá. Při ceně akcie AAPL při uzavření obchodování v tento den na úrovni 179.55 USD mohu při existenci 2x Call Bull Spreadu +172.50/-175 počítat z +500 USD profitu, který by mi měly přinést, pokud při zítřejší páteční expiraci zůstanou, stejně jako dnes, „v penězích“. Tímto bych zredukoval mé náklady na (-18.209.27 USD +500 USD) na částku –17.709.27 USD. Má Short Call 177.50 a 100x Long akcií AAPL nyní při aktuální uzavírací ceně 179.55 USD znamená, že tato Short opce je silně „v penězích“ a pokud se takto stane také u zítřejší expirace, bude „příjemně“ Assigned (přiřazena) a já budu muset (milerád) dodat držiteli této opce 100x Long akcií za cenu strike 177.50 USD/kus. Pokud se tento dobrý scénář naplní, obdržím za takto dodané akcie, které mám na svém účtu, částku +17.750 USD. Pokud tyto peníze přidám ke svým dosavadním nákladům, bude má celková bilance (-17.709.27 USD + 17.750 USD) znamenat +40.73 USD profit. Má jediná starost pro následující expirační pátek je pak ta, abych se opravdu zbavil svých 100x Long akcií procedurou přiřazení Short Call 177.50.

Den pátý – expirace

Pátek, jako poslední den držení mé pozice Ratio Spreadů 2:3 na obou stranách opčního řetězce, přinesl velmi volatilní pohyby, které si nesnesly odkladu jejich řešení. Přestože akcie AAPL ve čtvrtek uzavřela na velmi slušně bezpečné ceně ve vztahu k očekávanému přiřazení na Short Call 177.50, ihned po Open její cena začala padat a přibližovat se ke strike mé Short Call 177.50 a ohrožovat tak „očekávanou událost“ jejího přiřazení. Protože nemám takovou nejistotu rád a raději přijmu jednodušší řešení za cenu malé ztráty, zadal jsem do své platformy příkaz na nákup Long Put na strike 177.50 v případě, že se cena akcie AAPL přiblíží na vzdálenost 25 centů od tohoto strike, tedy na cenu 177.75 USD. Tento okamžik nastal ve chvíli, která je vyznačena v grafu níže.

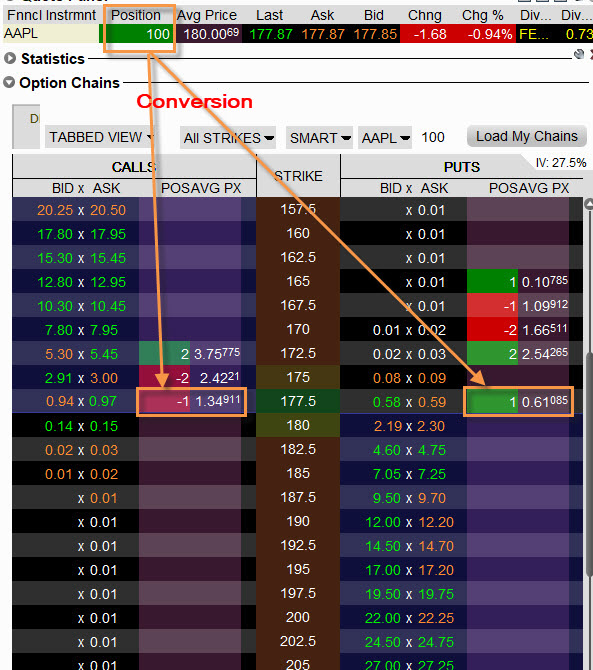

Nákup Long Put 177.50 mi zajistil, že jsem vytvořil společně se Short Call 177.50 a 100x Long akciemi opční kombinaci Conversion a zajistil jsem si, že se při dnešní expiraci zbavím akcií za cenu 177.50 USD/kus. Buď bude Short Call 177.50 přiřazena nebo Long Put 177.50 uplatněna, vždy budu prodávat své akcie za cenu strike 177.50 USD/kus a vždy obdržím +17.750 USD tak, jak jsem tuto situaci výše rekapituloval. Z obrázku grafu pátečního cenového vývoje výše vyplývá, že přestože se cena akcie AAPL po vytvoření Conversion zotavila, tak také dvakrát padla zpět pod strike 177.50, takže vytvoření Conversion bylo velice obezřetné rozhodnutí. Na obrázku níže je obrázek takto vytvořené Conversion z platformy TWS.

Je tak zejména patrné, že jsem Long Put 177.50 pořídil za -61.09 USD. Tyto náklady pak musím připočítat k mým dosavadním nákladům před expirací ve výši -17.709.27 USD, abych tyto celkové náklady nově vyčíslil na (-17.709.27 USD -61.09 USD) částku -17.770.36 USD. Obrázek z TradeLog s nákupem Long Put 177.50 do Conversion níže.

Stejná transakce je pak zachycena také na mém obchodním účtu u mého brokera.

Protože z grafu o průběhu vývoje ceny akcie AAPL v expirační pátek vyplývá, že se nic dramatického nestalo, mohl jsem klidně přihlížet blížící se expiraci. Provedením poexpiračních transakcí došlo k očekávaným událostem vypořádání a já mohl celý obchod rekapitulovat. Na obrázku níže je TradeLog zachycující vypořádávací transakce na mém účtu po páteční expiraci.

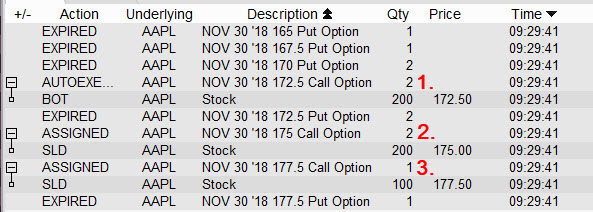

Z obrázku je patrné, že všechny Put opce vypršely jako bezcenné a všechny Call opce byly „v penězích“. Číslem (1) je označeno automatické Exercise dvou Long Call 172.50, které přivodilo nákup 200 Long akcií za cenu strike 172.50 USD/kus. Číslem (2) je zobrazeno automatické Assigned dvou Short Call 175, které způsobilo prodej 200 Long akci za cenu strike 175 USD/kus. Tyto dvě transakce pak znamenají výše popisované zbavení se 2x Call Bull Spreadu +172.50/-175 za maximální možný profit +500 USD, tyto transakce jsou toho důkazem.

Číslem (3) je zobrazeno automatické Assigned Short Call 177.50, které způsobilo prodej 100x Long akcií za cenu strike 177.50 USD/kus, a to je právě očekávané zbavení se dříve nakoupených 100x Long akcií nakoupených jako hedge mého Call Ratio Spreadu 2:3, tedy akcií, které byly následně součástí Conversion. Za tuto poslední transakci jsem obdržel kýžených +17.750 USD. Protože jsou mé konečné náklady -17.770.36 USD, mohu po celkové rekapitulaci po expiraci k těmto nákladům připočítat tržbu za přiřazením prodané akcie, abych mohl konstatovat, že jsem celkově (-17.770.36 USD + 17.750 USD) utržil ztrátu -20.36 USD.

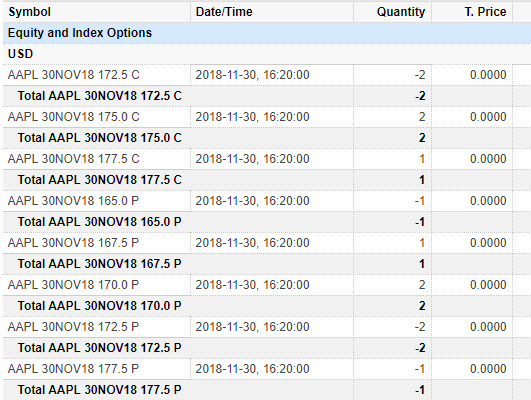

Tyto transakce v zachycení na mém obchodním účtu, nejdříve pro opční kontrakty, které všechny při expiraci zmizely

Na obchodním účtu byly také zachyceny operace s přiřazenými a uplatněnými akciemi.

V červeném obdélníku je vyznačena existence 100x Short akcií po procesech Exercise a Assignment, tyto Short akcie pak plně kompenzují již dříve nakoupené 100x Long akcie, které byly součástí Conversion.

Co na to říct? Přestože jsem vstupoval do pozice s investicí -197.80 USD na podkladové akcii, kde jsem mohl rozumně očekávat výrazný pohyb, který se nakonec potvrdil a způsobil průraz BreakEven bodu, přestože cena akcie za držení opčního obchodu udělala několik cenových obratů, přestože jsem investoval do obrany pozice vynaložením dalších nákladů, přesto jsem utrpěl pouze dvacetidolarovou ztrátu, a to je skvělý výsledek.

Ukázka takto „nepovedeného“ obchodu má do sebe více, než ukázka předpisového obchodu s impozantním profitem. To bylo smyslem této demonstrace. Rozumný obchodník totiž pochopí, že nevyvedený obchod s dvacetidolarovou ztrátou bude patrně vykompenzován obchody, které se povedou a vykážou mnohonásobně větší profit, než je tato malá ztráta, protože tyto typy obchodů jednoduše takový potenciál mají. Tento můj měl potenciál profitu +302.20 USD. Pokud se budu držet racionálních zásad ochrany pozice před možnou ztrátou a vypozoruji všemožné nuance podobně sestavených obchodů, mohu si vytvořit slušný obchodní potenciál s přiměřeným poměrem riziko/zisk :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj, jak bys řešil situaci, kdy by těsně před expirací byl tvůj call debit nebo put debit spread částečně ITM? Tedy long call/put ITM, ale příslušná short call/put OTM? Nechal bys doběhnout do expirace? Jde mi o následné riziko z cenového pohybu přiřazených long/short akcií po vypořádání long opce, která je v okamžiku expirace ITM.

Ahoj Petře,

v takovém případě bych „uzamknul profit“ nějaký okamžik před expirací nákupem/prodejem podkladu, něco na způsob, který jsem popisoval v tomto článku. Long Call je „v penězích“, společně se 100x Short akciemi (nebo 1x Short futures) bych vytvořil Syntetickou Put. Měl bych zajištěno, že vyjdu se situace s „žádnou pozicí“. Například se bude jednat o Long Call 100 za situace, že bude pátek, dvě hodiny před expirací a cena bude 102 USD, Short Call bude na strike 104 a bude bezcenná. Prodám 100x Short akcií za aktuální cenu 102 USD a mám jistotu, že Long Call bude Exercised a já tímto uplatněním „přivolám“ na svůj účet 100x Long akcií za 100 USD/kus, vše se vykompenzuje a zůstane mi uzamknutý profit +200 USD vytvořený již při pořízení těchto podkladů. Protože se to chová jako Syntetická Put, tak by tomu měl na zbylé dvě hodiny prospívat pokles, může se tak stát, že akcie do okamžiku expirace spadne pod strike Long Call a ta vyprší jako bezcenná, Short akcie ale v takovém případě generují více než +200 USD profit, protože cena je pod strike 100 USD. Stejně na straně Long Put, ale s Long akciemi… Ahoj, Jirka :c)

Ahoj Jirko, díky za rychlou a jasnou odpověď 😉

Skvělá ukázka. Díky.

Roman