Je velmi kuriózní pozorovat, jak ve velké části publikovaných článků nebo literatuře o obchodování opcí, je jejími autory odsuzováno obchodování s nekrytými opcemi. Výpisy nekrytých („naked“) opcí je popisováno jako hazard s dalekosáhlými dopady na náš obchodní účet s neomezenými riziky. Pozice ničím nekryté Short Call nebo Short Put je pak prezentována buď jako výsledek obchodníkovy nepřiměřené chamtivosti nebo jeho totální neznalosti. Naproti tomu opční kombinace Covered Call je téměř vždy popisována jako konzervativní obchodní strategie, kde chytrý a znalý akciový obchodník nejenže využívá opčního prémia k možnému dalšímu profitu při držení akciového portfolia, ale dokonce takovou akciovou pozici také přiměřeně přijatým prémiem s vypisováním opcí proti drženým akciím také moudře ochraňuje. Je to pravda?

V žádném případě !!! Je to úplně to samá záležitost, ba naopak, některé kvality takového přístupu k obchodování hovoří více pro Naked Put, jak je to možné?

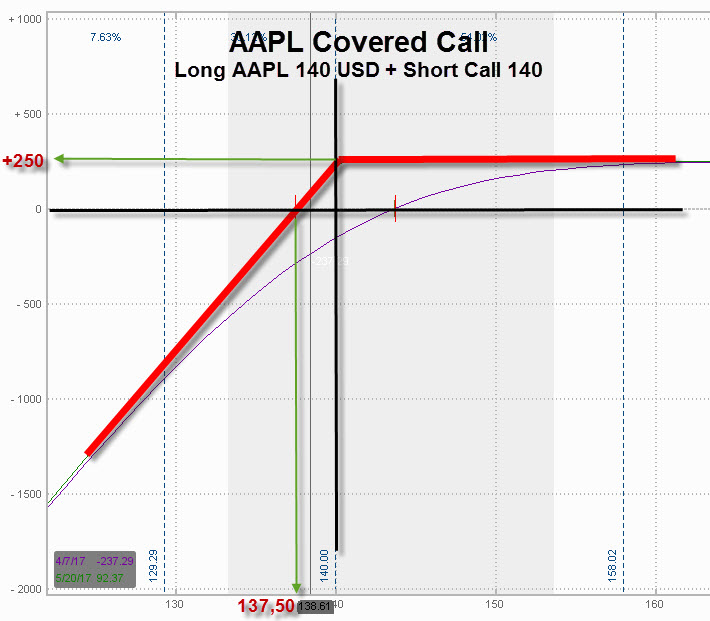

Na níže uvedeném obrázku je vidět riskgraf pozice Covered Call. Za situace, kdy se akcie AAPL obchoduje za 140 USD, jsem nakoupil 100 x Long akcií AAPL za cenu 140 USD a jako chytrý opční obchodník jsem vypsal Short Call se strikem 140. Za tuto vypsanou Short Call opci jsem inkasoval +250 USD prémia.

Pokud cena AAPL poroste, nemohu těžit z růstu této ceny, protože má Short Call je na strike 140 a při ceně akcií vyšší než 140 při expiraci bude tato Short Call 140 přiřazena a mé akcie zmizí za prodejní cenu ve výši strike této opce, tedy za 140 USD, která je pořizovací cenou těchto akcií, zůstává mi však celé přijaté prémium z vypsané Short Call 140 ve výši +250 USD jako profit. Z grafu vyplývá, že obdržené prémium celé pozice mi tuto chrání do výše +250 USD. Můj Break Even je na úrovni strike 140 – 250 USD = 137,50 USD. Pokud budou akcie klesat pod tuto hodnotu (BE) bude má pozice ztrátová. Protože akcie mohou klesnout velmi dramaticky mohu utrpět stejně dramatickou ztrátu. Při velkém poklesu například na hodnotu 130 USD při expiraci opce bude má ztráta na akciích -1.000 USD, která bude částečně kompenzována přijatým prémiem z Short Call opce ve výši +250 USD, celkem tato ztráta bude -750 USD.

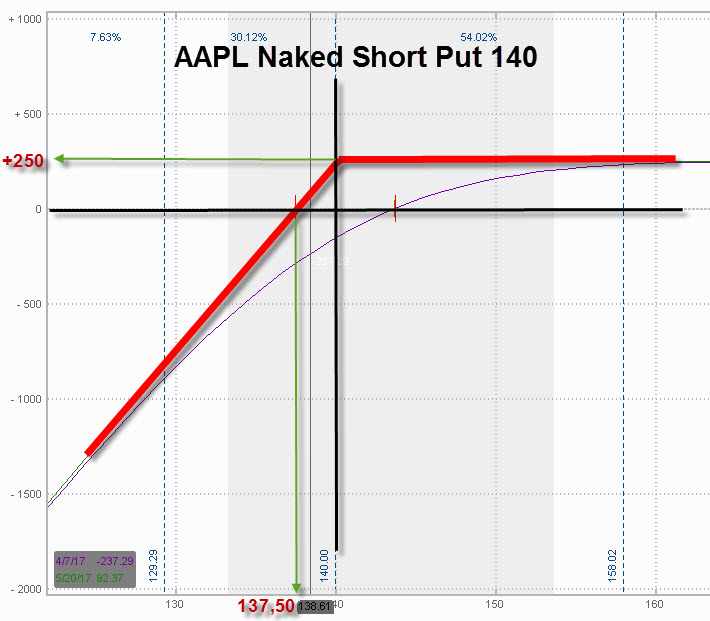

Na níže uvedeném obrázku je vidět riskgraf pozice Naked Put. Ve stejné situaci, jako v předchozím případě, kdy je momentální cena akcií AAPL 140 USD a jako „chamtivý“ opční obchodník jsem vypsal pouze nekrytou „naked“ Short Put 140 se strikem 140. Za tuto vypsanou Short Put opci jsem inkasoval také +250 USD prémia.

Graf je zcela identický !!!. Pokud cena AAPL poroste, nemohu těžit z růstu této ceny, protože má Short Put je na strike 140 a při ceně akcií vyšší než 140 při expiraci tato Short Put 140 vyprší jako bezcenná a zůstává mi pak celé přijaté prémium ve výši +250 USD jako profit. Z grafu vyplývá, že obdržené prémium Short Put 140 ve výši +250 USD vytváří můj Break Even na úrovni strike 140 – 250 USD = 137,50 USD, je tedy stejný, jako u celé pozice Covered Call. Pokud budou akcie klesat pod tuto hodnotu (BE) bude má pozice ztrátová. Protože akcie mohou klesnout velmi dramaticky mohu utrpět stejně dramatickou ztrátu. Při velkém poklesu například na hodnotu při expiraci 130 USD bude má ztráta na opci -1.000 USD (strike 140 – cena 130 USD), která bude částečně kompenzována přijatým prémiem z Short Put opce ve výši +250 USD, celkem tato ztráta bude -750 USD.

Z pozice rizika obchodu je tedy úplně jedno, jakou pozici zaujmu, jestli Covered Call nebo Short Put. Co je ale zajímavé jsou požadavky na margin.

1/ V případě Covered Call je mi blokován margin na držené akcie ve výši 50% jejich hodnoty, od které se odečítá výše přijatého prémia, při cene akcií 140 USD, je to tedy 7.000 USD -250 USD = margin ve výši 6.750 USD.

2/ V případě Naked Put je mi blokován margin ve výši 20% z ceny podkladové akcie, od které se odečítá dolarová hodnota, kterou je strike opce OTM „mimo peníze“, od tohoto všeho se pak odečítá hodnota přijatého prémia. V mém případě, při ceně AAPL 140 USD tento margin činí 2.800 USD (20% z 14.000 USD) – 0 USD (opce má strike na současné ceně, je tedy ATM) – 250 USD (přijaté prémium) = margin ve výši 2.550 USD.

Požadavek na margin je tedy zhruba třikrát nižší u Naked Put, než je u Covered Call. Všechno při stejné tržní situaci a stejném riziku. Co je tedy lepší – Covered Call nebo Naked Put, kteří z autorů opčních publikací mají pravdu?….. :c)

Sleduj facebook, napiš e-mail nebo tweet

dobrý den, velice Vám děkuji za tyto stránky. Pro mě je to něco jako Dar z nebes:) opce mě velice uchvátily a témata, které zde probíráte mi pomáhají pochopit opce hlouběji, jelikož se v nich momentálně „hrabu“. Jen tak dál a ještě jednou Děkuji. Jo abych nezapomněl, tak dělám v M-Bance;)třeba si vzpomenete na jednu diskuzi:) Hezký den

Jelimán

Zdravím,

určitě si tu diskuzi pamatuji. Chtěl jsem být vtipný a nakonec jsem se sám na sebe zlobil, že jsem tak „blbě a možná nefér“ odpověděl, mrzelo mě to. Ještě tam pracujete? Jsem rád, že „stará láska“ k opcím „nezrezavěla“. Děkuji za pochvalu blogu. Také v intencích této pochvaly a projevu přízně se budu snažit své předsevzetí o přenosu několika svých nabytých „opčních“ postřehů do dalších článků dále smysluplně naplňovat :c)

Zdravím, nevím jak ostatní ale mě jste tím komentem pobavil dost:) nebral jsem to osobně. S tou mbankou jsem to nemyslel vážně já, dělal jsem v privátní bance, ale job jsem změnil a teďka pracuji v jiné bance na oddělení finančních trhů. jsem rád, že jste se rozhodl takto předávat dál Vaše zkušenosti, na tom nejmenovaném webu jsem projížděl vlákno o opcích a vždy jsem podrobně zkoumal, to co jste psal a snažil jsem se z toho něco přiučit – protože to byly, a věřím že nejen pro mě, cenné informace. Ještě jednou Vám děkuji za tento web a budu se těšit na další zajímavé články o opcích. Mějte se fajnově

Ahoj Grizzly!

Pokud nekdo muze kupovat akcie po stovkach, tak pro nej vetsinou nejsou naked opce problem. Pro nas ostatni s malym uctem je vyhodnejsi obchodovat spready s lepsim pomerem ROC a BPR.

Misto Covered Call by se taky dal alternativne pouzit Poor Man Covered Call (PMCC). Az na pripadne dividendy ma podobny P/L a mensi margin.

Mej se a pis dal

Tomas

Ahoj, jenom podotknu, že Poor Man Covered Call („Covered Call pro chudáky“) je kombinace ITM Long Call a Short Call na vyšším strike. Držení akcií je nahrazeno ITM Long Call, která má co největší Delta (ideálně kolem 100), a která by měla co nejvěrněji simulovat držení a pohyb 100 akcií. V ideálním opčním světě by to asi bylo v pořádku, problémem je, že díky Ask/Bid se nám nepodařím koupit ITM Long Call přesně za vnitřní hodnotu, u méně likvidních titulů nebo u hluboce ITM opcí pak může být tento Ask/Bid dost významný. Dovolil bych si tak navrhnout „Covered Call pro menší chudáky“, kdy je držení akcií simulováno syntetickou akciovou pozicí Long – tedy ITM Long Call+Short Put na stejném strike a k tomu výpis Short Call na vyšším strike. Dostanete vždy lepší cenu než pouhé pořízení ITM Long Call, faktem ale je, že pokud cena klesne pod strike ITM Long Call tak je u „Covered Call pro chudáky“ ztráta ve výši vstupní investice, kdežto u „Covered Call pro menší chudáky“ při poklesu je stejná jako u klasického Coverd Call s akciemi… :c)

este by som v prospech naked put dodal ze ide o 1 transakciu, zatial co pri covered call su transakcie dve (nakup akcii a vypis opcie). to ma dopad na naklady. nech uvediem realne cisla ako to mam u svojho brokera: za vypis naked put zaplatim $4 zatial co za covered call $5 (akcie) + $4 = $9 co je viac ako dvojnasobok za identicky risk profil.

inak velke dik za blog. sledoval som ho v zaciatkoch v 2017 a nikdy nan nezabudol, lebo som vedel ze raz pride doba kedy sa zacnem opciam venovat 🙂 dokonca som si len kvoli tvojmu blogu kupil tablet, aby som si mohol pohodlnejsie studovat (na mobile to je otras a za compom sa mi po veceroch nechce sediet)

nesmierne si cenim tvoju pracu a mas moj obrovsky obdiv aky si borec v tejto oblasti!

Ahoj,

Na řízení pozice je lepší Covered Call oproti Naked Put.

Vypisovat penězmi nekryté put je sebevražda.

U Covered Call roluješ blízko nebo na ATM, kde je nejvyšší prémium.

U Naked Put to je obráceně a jde to proti tobě. Prodáváš blízko ATM a roluješ do OTM.

Olda

Ahoj,

když je stejný RiskProfile, tak je stejné riziko, nemyslím, že by jedna strategie byla výhodnější než druhá. Obě strategie trpí rizikem z propadu ceny podkladu a obě můžeš „zachraňovat“ dvěma způsoby. 1/ Rolováním opčních kontraktů – u Covered Call nakupuješ zpět vypsanou opci a vypisuješ na nižším strike u Naked Put nakupuješ zpět vypsanou Put a vypisuješ na nižším strike, jde o o totožné operace. 2/ Operacemi s podklady – u Covered Call můžeš vyprodávat Long akcie na nižší ceně a omezovat tak další ztráty při dalších propadech, u Naked Put můžeš při propadech shortovat akcie a omezovat tak další ztráty při dalších propadech. Obě možnosti řízení pozice při poklesu ceny jsou stejné, není jedna lepší než druhá…můj názor, Jirka :c)

Ahoj Jirko,

Za mne stejné nejsou z pohledu rolovacích cen. Pokuď jen roluješ a nespojuješ short put s short akciemi.

V případě Covered Call roluješ tak, že vykupuješ vypsanou short call za nižší peníze, než jsi ji prodával a následně vypisuješ novou short call za vyšší peníze.

A to můžeš, pokuď to dává smysl, jak ve stejné expiraci, tak ve vzdálenější expiraci.

U short put je to obráceně. Vykupuješ vypsanou short put za vyšší peníze než jaké jsi získal vypsáním short put a následně vypisuješ vzdálenější OTM short put.

Aby to finančně dávalo smysl, jdeš s výpisem do vzdálenější expirace. Pokud jde cena proti tobě, může se ti stát, že skončíš s rolovacím výpisem short put hodně vzdáleně.

To můj názor 🙂

Měj se hezky

Olda

Ahoj Oldo,

„…V případě Covered Call roluješ tak, že vykupuješ vypsanou short call za nižší peníze, než jsi ji prodával a následně vypisuješ novou short call za vyšší peníze…“ a „…U short put je to obráceně. Vykupuješ vypsanou short put za vyšší peníze než jaké jsi získal vypsáním short put a následně vypisuješ vzdálenější OTM short put…“

Nezapomeň u takového poklesu započítat, že sice získáš možná další prémium u rolované Short Call na nižší strike, ale ztratí na ceně tvé Long akcie, kterým klesla cena, u rolování Naked Put sice vykupuješ za více než rolováním na nižší strike získáš, nevlastníš ale žádné Long podklady, které by ztrácely, takže to vychází stejně…:c)

Ahoj Jirko,

Ano, jdu na nižší strike a mám ztrátu na akciích, nicméně jdu s novou short call na nebo blízko ATM, kde je nejvyšší prémium. A tedy si mohu dovolit jít níže celkové ztráty.

U short put, kterou mám krytou penězi, je to útěk z ATM, nebo blízko ATM do OTM.

Mne to vychází finančně lépe u Covered Call.

Ale jak říkam v situaci, kdy mám short put krytou penězi a používám pouze rolování. A nebojím se času.

Děkuji moc za zpětnou vazbu a měj se hezky.

Olda